Tamanho e Participação do Mercado de Sensores de Vibração dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.28% CAGR |

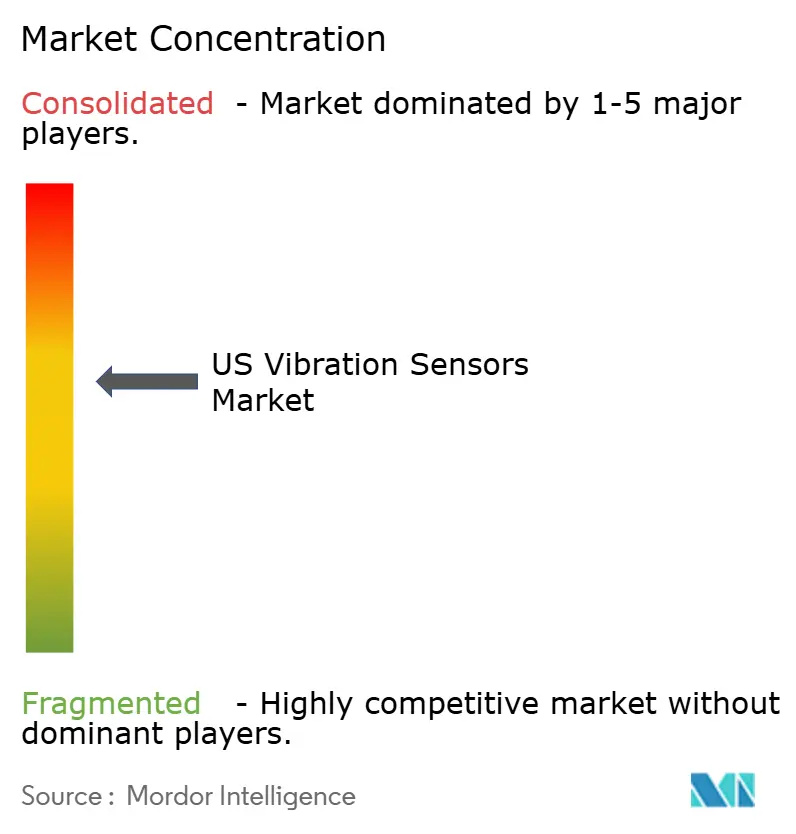

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Vibração dos EUA pela Mordor Intelligence

O tamanho do mercado de sensores de vibração dos Estados Unidos foi avaliado em USD 1,83 bilhão em 2025 e estima-se que cresça de USD 1,91 bilhão em 2026 para atingir USD 2,36 bilhões até 2031, a um CAGR de 4,28% durante o período de previsão (2026-2031). O mercado de sensores de vibração dos Estados Unidos está migrando da expansão de volume para a criação de valor orientada pela tecnologia, à medida que os usuários finais adotam IA de borda, conectividade sem fio e práticas da Indústria 4.0. A adoção de análises preditivas, as pressões de conformidade da OSHA e das normas API, e a necessidade de limitar o tempo de inatividade não planejado sustentam o crescimento estável da demanda. Nós sem fio, designs de coleta de energia e acelerômetros baseados em MEMS ampliam as opções de implantação em ativos industriais envelhecidos. Os fornecedores se diferenciam por meio de soluções integradas que combinam hardware com análises em nuvem, ao mesmo tempo em que formam parcerias de ecossistema para enfrentar os desafios de segurança cibernética e integração de sistemas legados.

Principais Conclusões do Relatório

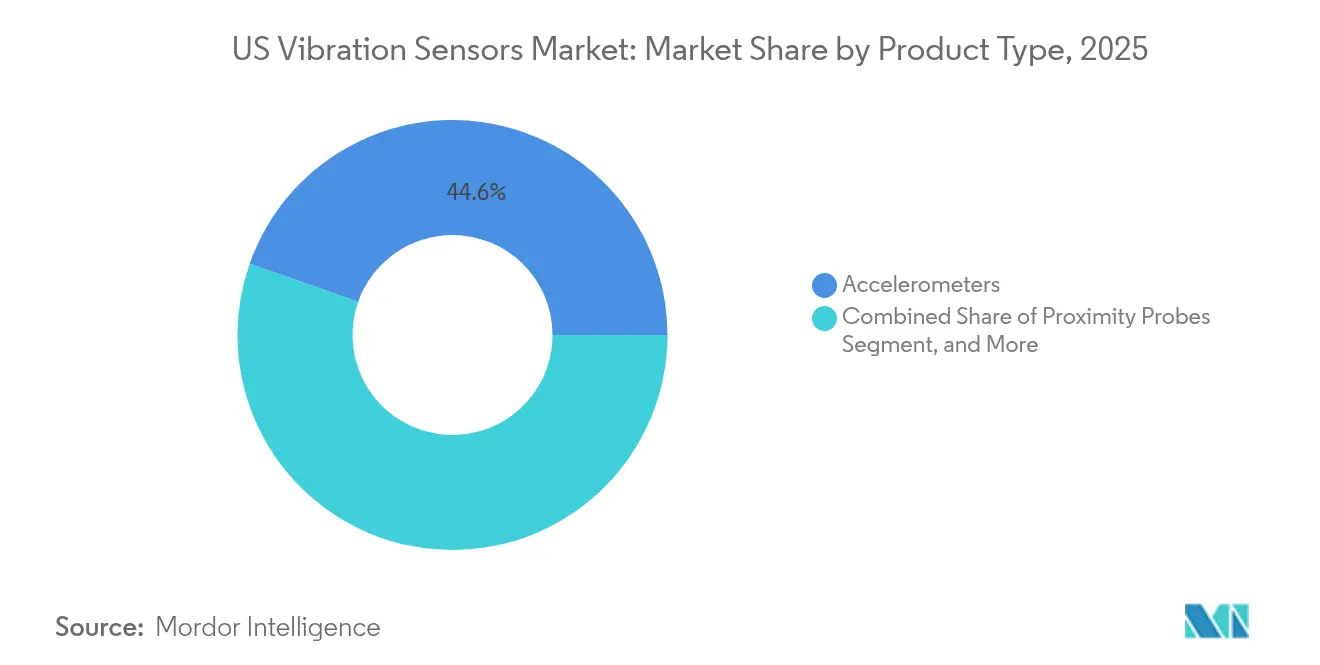

- Por tipo de produto, os acelerômetros detinham 44,62% da participação no mercado de sensores de vibração dos Estados Unidos em 2025, enquanto os sensores de velocidade têm projeção de crescimento a um CAGR de 7,43% até 2031.

- Por tecnologia de sensor, os sistemas digitais com fio representaram 60,72% da participação na receita em 2025; as soluções sem fio têm previsão de expansão a um CAGR de 8,78% até 2031.

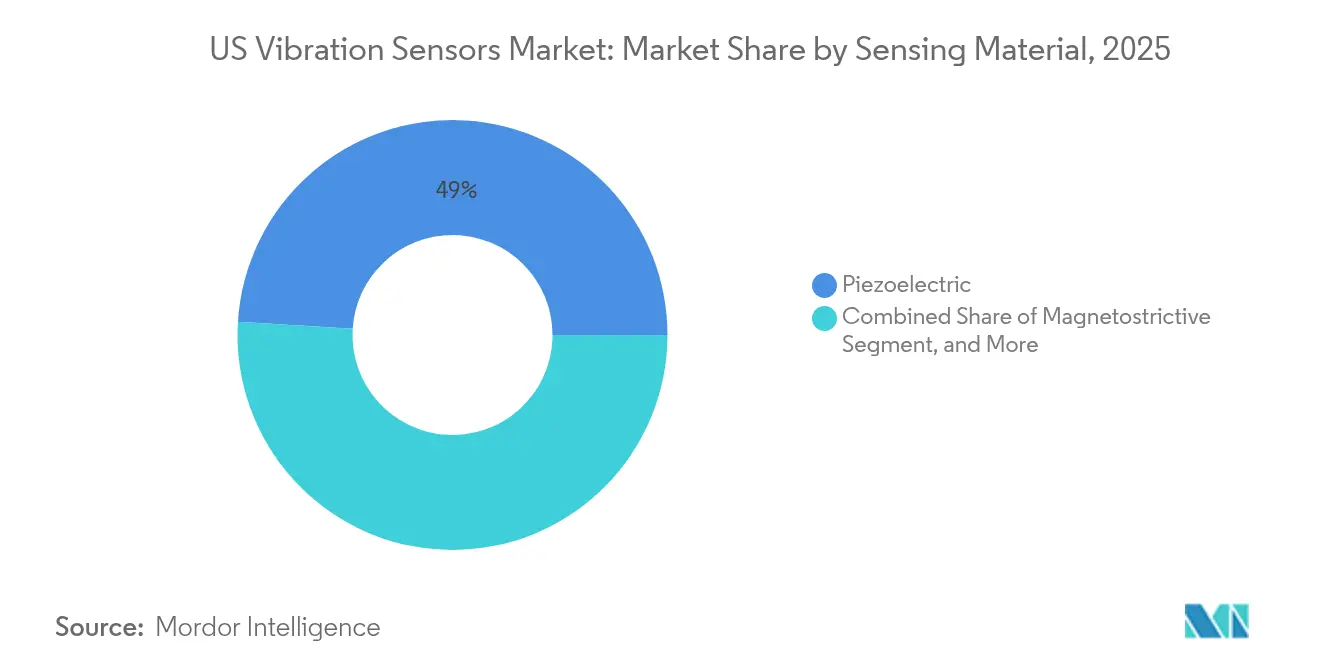

- Por material de detecção, os sensores piezoelétricos comandavam 49,02% do tamanho do mercado de sensores de vibração dos Estados Unidos em 2025, enquanto os dispositivos MEMS devem avançar a um CAGR de 8,21%.

- Por setor do usuário final, petróleo e gás liderou com 21,52% de participação na receita em 2025, enquanto a geração de energia deve registrar o maior CAGR de 6,63% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sensores de Vibração dos EUA

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por programas de manutenção preditiva | +1.2% | Global, com concentração nos corredores industriais dos EUA | Médio prazo (2-4 anos) |

| Nós de vibração sem fio habilitados para IIoT ganhando tração | +0.9% | Cinturão industrial dos EUA, corredor de energia do Texas | Curto prazo (≤ 2 anos) |

| Adoção acelerada de acelerômetros de baixo custo baseados em MEMS | +0.7% | Nacional, com ganhos iniciais em clusters automotivos | Médio prazo (2-4 anos) |

| Pressões de conformidade da OSHA e API em setores de risco | +0.6% | Costa do Golfo, regiões dos Apalaches, refinarias da Califórnia | Longo prazo (≥ 4 anos) |

| Análises de IA de borda desbloqueando novos pools de valor | +0.5% | Vale do Silício, corredor tecnológico de Boston, Austin | Curto prazo (≤ 2 anos) |

| Eletrificação de veículos impulsionando a detecção de vibração de alta frequência | +0.4% | Detroit, Califórnia, regiões automotivas do Sudeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Programas de Manutenção Preditiva

Os custos de tempo de inatividade não planejado excedem USD 50 bilhões por ano na manufatura dos EUA, impulsionando uma mudança de estratégias de manutenção baseadas em tempo para estratégias baseadas em condição. Muitas plantas agora implantam monitoramento contínuo de vibração que detecta desgaste de rolamentos e desalinhamento precocemente, estendendo a vida útil dos ativos em até 30% enquanto reduz o estoque de peças de reposição. O aprendizado de máquina aplicado a dados espectrais identifica anomalias que analistas humanos podem não perceber, especialmente em instalações com máquinas em interação. Operadores de parques eólicos que utilizam essas ferramentas evitaram perdas de produção avaliadas em EUR 4–5 milhões (USD 4,3–5,4 milhões) ao prever falhas em caixas de engrenagens.[1]AspenTech, "Manutenção Preditiva em Turbinas Eólicas," aspentech.com O sucesso da adoção inicial está acelerando implementações mais amplas nos setores automotivo, metalúrgico e de processamento de alimentos.[2]IBM, "Estudo sobre o Custo do Tempo de Inatividade Não Planejado," ibm.com

Nós de Vibração Sem Fio Habilitados para IIoT Ganhando Tração

O monitoramento sem fio elimina o roteamento de cabos e permite a cobertura de ativos antes considerados inacessíveis. As redes LoRaWAN transmitem dados por mais de 15 quilômetros, comprovado em sensoriamento ambiental remoto.[3]LoRa Alliance, "Redes IoT de Longo Alcance," iot.org Dispositivos de coleta de energia alimentados por vibração ambiente ou calor eliminam o trabalho de troca de bateria, abordando barreiras de custo anteriores. O sensor Ranger Pro da Baker Hughes, aprovado para áreas de risco globais, fornece um modelo para operadores de petróleo e gás que buscam monitoramento de condição em toda a empresa. Os curtos tempos de implantação se encaixam nas janelas de manutenção programada, apoiando cálculos rápidos de retorno sobre o investimento.

Adoção Acelerada de Acelerômetros de Baixo Custo Baseados em MEMS

Os acelerômetros MEMS agora custam menos de USD 10 por unidade, mas alcançam desempenho de ruído antes limitado a dispositivos piezoelétricos com preços cinco a dez vezes mais altos. As melhorias na microfabricação de silício permitem estruturas de alta razão de aspecto que aumentam a sensibilidade enquanto mantêm a robustez. Os fabricantes de equipamentos originais de veículos elétricos especificam sensores MEMS para capturar assinaturas de vibração de alta frequência críticas para a integridade do conjunto de baterias e o controle do motor. A linha MEMS de malha fechada de alta temperatura da TDK estende a faixa de operação viável além de 175 °C, abrindo aplicações em turbinas a gás e geotérmicas. À medida que os volumes escalam, a adoção de MEMS se expande para contextos médicos, de semicondutores e de automação predial.

Pressões de Conformidade da OSHA e API em Setores de Risco

As citações instância por instância ampliadas da OSHA, além dos mandatos da API 670 para equipamentos rotativos, impulsionam o monitoramento contínuo de bombas, compressores e turbinas. Multas, remediação e tempo de inatividade podem exceder USD 1 milhão por incidente, tornando os sensores de vibração um investimento de mitigação de risco. Designs intrinsecamente seguros classificados para zonas Classe I Divisão 2 atendem às rigorosas regras de limitação de energia, ao mesmo tempo em que suportam programação através de vidro que evita a abertura do invólucro. Os programas de conformidade frequentemente agrupam sensores com painéis em nuvem que documentam trilhas de auditoria para seguradoras e reguladores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de integração com maquinário legado | -0.8% | Regiões industriais do Cinturão da Ferrugem, refinarias envelhecidas | Médio prazo (2-4 anos) |

| Escassez de sensores intrinsecamente seguros para zonas Classe I/Div II | -0.6% | Complexos petroquímicos da Costa do Golfo, regiões de mineração | Curto prazo (≤ 2 anos) |

| Riscos de segurança cibernética provenientes de sensores conectados | -0.4% | Infraestrutura crítica nacional | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos em materiais cerâmicos piezoelétricos | -0.3% | Impacto global, concentrado na manufatura de alta tecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de Integração com Maquinário Legado

Muitas instalações dependem de equipamentos construídos décadas atrás sem suportes de sensores padronizados ou portas de comunicação. A modernização pode custar de três a cinco vezes mais do que instalar sensores em novos ativos. Os efeitos de ressonância em estruturas mais antigas complicam a fidelidade do sinal e exigem fixações personalizadas que adicionam horas de trabalho. Múltiplas gerações de protocolos proprietários requerem gateways que aumentam o capex e a exposição à segurança cibernética. A plataforma Voyager4 da Analog Devices oferece montagem adaptativa e IA no nó para superar esses obstáculos, embora a sensibilidade ao preço desacelere a adoção.

Escassez de Sensores Intrinsecamente Seguros para Zonas Classe I/Div II

Os ciclos de certificação duram de 18 a 24 meses, limitando a disponibilidade de dispositivos aprovados. Os requisitos de design, como circuitos de limitação de energia, elevam os preços unitários em até 400% em comparação com modelos de uso geral, estendendo os orçamentos dos projetos. As paradas petroquímicas foram interrompidas quando os sensores qualificados estavam com pedidos em atraso, forçando o reagendamento de inspeções. Gravadores portáteis intrinsecamente seguros para minas de carvão mostram inovação, mas os volumes de produção permanecem insuficientes para aliviar o risco de fornecimento. Os operadores consideram o fornecimento duplo e contratos de longo prazo para garantir a continuidade do fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Acelerômetros Lideram a Transformação Industrial

Os acelerômetros representaram 44,62% das remessas de 2025, sublinhando sua versatilidade em faixas de frequência. Os sensores de velocidade registram o maior CAGR de 7,43%, pois capturam falhas de baixa frequência mais cedo em grandes equipamentos rotativos. Dispositivos multiparâmetros combinam aceleração, velocidade e temperatura para simplificar a instalação e reduzir o custo total de propriedade. A Analog Devices integra IA de borda em tais pacotes, permitindo a classificação de falhas no nó que reduz a largura de banda da rede. O uso crescente de sensoriamento de velocidade em usinas hidrelétricas e plantas de celulose e papel apoia a diversidade de receita dentro do mercado de sensores de vibração dos Estados Unidos.

O segundo fator de crescimento reside na expansão dos testes de pneus e caixas de engrenagens, onde acelerômetros triaxiais rastreiam cargas dinâmicas compostas. As sondas de proximidade, embora de nicho, permanecem indispensáveis em aplicações de turbinas sem contato. Os tacômetros retêm valor como instrumentos de referência para análise de ordem em acionamentos de velocidade variável. À medida que as plantas se digitalizam, as plataformas de saúde de ativos ingerem dados de todos os tipos de produtos, criando taxas de serviço que aumentam as margens de hardware e fortalecem os laços entre fornecedor e cliente dentro do mercado de sensores de vibração dos Estados Unidos.

Por Tecnologia de Sensor: Soluções Sem Fio Crescem Apesar da Dominância Com Fio

Os sistemas digitais com fio entregaram 60,72% da receita de 2025 graças à confiabilidade comprovada e às bandejas de cabos existentes. No entanto, os nós sem fio crescem 8,78% ao ano à medida que a vida útil da bateria e a resiliência do rádio melhoram. O LoRaWAN alcança alcance na escala de quilômetros em gateways únicos, suportando fazendas solares distribuídas. Arquiteturas híbridas de energia mais sem fio aparecem em salas limpas farmacêuticas onde o tempo de atividade e o controle de contaminação são fundamentais. A coleta de energia aborda os pontos problemáticos de manutenção e expande os casos de uso, como fornos rotativos onde os anéis deslizantes adicionam custo e complexidade.

Recursos de diodo de dados e criptografia AES-256 mitigam as preocupações de segurança cibernética que antes favoreciam as configurações com fio. As atualizações de firmware via ar permitem que os operadores corrijam vulnerabilidades sem acesso físico. A padronização sob ISA100 e IEC 62938 promove a interoperabilidade entre fornecedores, ampliando o ecossistema para o mercado de sensores de vibração dos Estados Unidos.

Por Material/Princípio de Detecção: Tecnologia MEMS Desafia a Dominância Piezoelétrica

Os cristais piezoelétricos mantiveram 49,02% de participação em 2025 devido à tolerância a altas temperaturas e aos baixos pisos de ruído que se adequam a aplicações aeroespaciais e de energia. As cerâmicas sem chumbo estão ganhando tração para atender às diretrizes ambientais, facilitando o risco regulatório futuro. Os acelerômetros MEMS crescem 8,21% ao ano, alavancados pelas cadeias de suprimentos de smartphones que reduzem os custos enquanto financiam P&D para robustez industrial. Os dispositivos MEMS de carboneto de silício agora toleram vapores químicos agressivos e temperaturas acima de 200 °C, ampliando a implantação em reatores químicos.

Os sensores magnetostritivos e de fibra óptica ocupam nichos onde a imunidade eletromagnética é importante, como instalações de ressonância magnética e subestações de alta tensão. As estruturas compostas de nanotubos de carbono prometem invólucros mais leves para kits de inspeção baseados em drones, adicionando uma fronteira emergente para o mercado de sensores de vibração dos Estados Unidos.

Por Setor do Usuário Final: Geração de Energia Impulsiona a Aceleração do Crescimento

Os clientes de geração de energia registram um CAGR de 6,63%, impulsionado pela modernização da rede elétrica, expansões de parques eólicos e maior densidade de ativos rotativos em plantas de pico a gás. As concessionárias incorporam sensores em rolamentos de turbinas, caixas de engrenagens e geradores para evitar interrupções forçadas que perturbam os contratos de compra de energia. Petróleo e gás permanece o maior contribuinte de receita com 21,52% dos gastos de 2025 devido às extensas frotas rotativas instaladas e às rigorosas diretrizes da API. A demanda aeroespacial e de defesa exige confiabilidade extrema, influenciando os sistemas de qualidade dos fornecedores e as estruturas de margem.

As fábricas de veículos elétricos implantam nós de vibração em esteiras transportadoras de baterias e bancadas de teste de motores para salvaguardar a qualidade do produto. Os hospitais usam sensores MEMS de baixo custo para rastrear vibrações durante a construção para proteger o tempo de atividade de imagens de ressonância magnética e tomografia computadorizada. As empresas de mineração dependem de malhas de sensores sem fio para supervisionar britadores e transportadores em minas remotas onde a implantação de cabos é proibitiva, sublinhando a demanda diversificada pelo mercado de sensores de vibração dos Estados Unidos.

Análise Geográfica

A Costa do Golfo abriga as implantações mais intensivas, impulsionadas por plantas petroquímicas e plataformas offshore que necessitam de monitoramento contínuo para conformidade de segurança. O Texas combina operações de energia convencional com projetos de energia renovável em expansão, como parques de turbinas eólicas e baterias em escala de rede, elevando a demanda por backbones de sensores sem fio. Os corredores industriais do Meio-Oeste, incluindo Michigan e Ohio, modernizam prensas de estampagem e centros de usinagem envelhecidos com nós de vibração para estender a vida útil dos ativos e manter as metas de produção. O tamanho do mercado de sensores de vibração dos Estados Unidos vinculado a esses setores do Meio-Oeste tem projeção de crescimento constante à medida que a cultura de manutenção preditiva se expande.

A Califórnia apoia o consumo de sensores de alto desempenho em células de teste de motores aeroespaciais e fábricas de semicondutores que insistem em resolução de micro-g. Os incentivos de sustentabilidade em nível estadual promovem ainda mais o investimento em monitoramento de condição para reduzir o desperdício de energia. No Nordeste, uma densa concentração de plantas de ciclo combinado e instalações químicas impulsiona os gastos orientados à conformidade, enquanto universidades regionais fazem parceria com fornecedores para pilotar novos algoritmos de sensoriamento. O comércio transfronteiriço com o Canadá influencia a logística de fornecimento, mas não altera materialmente as decisões de compra dentro do mercado de sensores de vibração dos Estados Unidos.

A competição inter-regional por técnicos de manutenção qualificados aumenta a adoção de ferramentas de automação que preenchem lacunas de mão de obra. Os desembolsos federais de infraestrutura e os investimentos privados em baterias devem manter os níveis de gastos de capital saudáveis, beneficiando os fornecedores posicionados com plataformas escaláveis. Os conselhos regionais de desenvolvimento econômico citam cada vez mais projetos de manutenção preditiva como provas de conceito em propostas para atrair a relocalização da manufatura, proporcionando outro vento favorável para as trajetórias de crescimento dos sensores de vibração.

Cenário Competitivo

O mercado de sensores de vibração dos Estados Unidos permanece moderadamente fragmentado, com os cinco principais players controlando aproximadamente 35–40% da receita. As multinacionais globais oferecem portfólios amplos abrangendo sensores, gateways e software de análise, enquanto os especialistas regionais se concentram em certificações para áreas de risco ou medição por fibra óptica. A parceria da Honeywell com a Analog Devices integra as saídas dos sensores em suítes de gerenciamento predial, permitindo que os clientes consolidem fluxos de dados de HVAC, energia e saúde de ativos. A TDK enfatiza a inovação em MEMS, revelando módulos que combinam coprocessamento de IA para reduzir o tráfego em nuvem e a latência.

Os depósitos de patentes se concentram em coleta de energia sem fio e modelos de detecção de anomalias, sinalizando uma corrida para garantir propriedade intelectual em serviços centrados em dados. Os fornecedores agrupam treinamento e diagnóstico remoto em assinaturas, deslocando a receita para fluxos recorrentes. Algumas empresas buscam programas de sensores instalados pelo fabricante de equipamentos originais que garantem consumíveis de acompanhamento e kits de atualização ao longo dos ciclos de vida dos equipamentos. Os entrantes de nicho conquistam espaço em soluções intrinsecamente seguras, usando a expertise em certificação como barreira à comoditização em larga escala. À medida que os casos de uso se expandem para HVAC, elevadores e edifícios inteligentes, as alianças entre domínios ampliam os mercados endereçáveis sem grandes despesas de capital para novas linhas de produtos.

Líderes do Setor de Sensores de Vibração dos EUA

National Instruments Corporation

Texas Instruments Incorporated

Emerson Electric Co.

Honeywell International Inc.

SKF USA Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TDK introduziu acelerômetros MEMS de malha fechada de alta temperatura para ativos de turbinas a gás e geotérmicos. O movimento estende o alcance da empresa para aplicações onde as jaquetas de resfriamento eram antes obrigatórias, posicionando a TDK para capturar participação em segmentos de energia de alto valor.

- Maio de 2025: A Baker Hughes lançou o sensor sem fio Ranger Pro com aprovações globais para áreas de risco e integração perfeita ao software System 1. O lançamento fortalece o portfólio completo de monitoramento de condição da empresa e apoia sua estratégia de crescimento orientada a serviços.

- Abril de 2025: A Nanoprecise Sci Corp ampliou seus sensores sem fio com IA de borda que classifica mais de 70 falhas mecânicas em tempo real. Este avanço sustenta a diferenciação da empresa na precisão de alerta precoce e reduz a dependência do cliente da capacidade de análise central.

- Fevereiro de 2025: A Analog Devices publicou a documentação do Voyager4 com otimização de vida útil da bateria para implantações de IIoT. O fornecimento de detalhes de design abertos incentiva a adoção pelo ecossistema e se alinha à estratégia da empresa de impulsionar a demanda por seus chipsets de sinal misto.

Escopo do Relatório do Mercado de Sensores de Vibração dos EUA

O Mercado de Sensores de Vibração dos Estados Unidos é segmentado com base no Tipo (Acelerômetros, Transdutor de Velocidade Eletrodinâmico, Transdutor de Deslocamento Sem Contato), Por Material (Sensores de Silício Dopado, Cerâmicas Piezelétricas, Quartzo), Por Tecnologia (Sondas Manuais, Piezoelétrico, Sensores Piezoresistivos, Sensor de Extensômetro, Sensor Triaxial, Sensores de Capacitância Variável) Por Aplicação (Aeroespacial, Automóvel, Mineração de Carvão e Pedreira, Eletrônicos de Consumo, Alimentos, Monitoramento de Máquinas, Medicina, Petróleo e Gás e Outros).

| Acelerômetros |

| Sondas de Proximidade |

| Tacômetros |

| Sensores de Velocidade |

| Outros |

| Com Fio (Analógico/Digital) |

| Sem Fio (BLE, LoRa, Wi-Fi) |

| Piezoelétrico |

| MEMS (Capacitivo/Piezoresistivo) |

| Magnetostritivo |

| Fibra Óptica |

| Automotivo |

| Aeroespacial e Defesa |

| Petróleo e Gás |

| Metais e Mineração |

| Geração de Energia |

| Saúde |

| Eletrônicos de Consumo |

| Outros Setores do Usuário Final |

| Por Tipo de Produto | Acelerômetros |

| Sondas de Proximidade | |

| Tacômetros | |

| Sensores de Velocidade | |

| Outros | |

| Por Tecnologia de Sensor | Com Fio (Analógico/Digital) |

| Sem Fio (BLE, LoRa, Wi-Fi) | |

| Por Material/Princípio de Detecção | Piezoelétrico |

| MEMS (Capacitivo/Piezoresistivo) | |

| Magnetostritivo | |

| Fibra Óptica | |

| Por Setor do Usuário Final | Automotivo |

| Aeroespacial e Defesa | |

| Petróleo e Gás | |

| Metais e Mineração | |

| Geração de Energia | |

| Saúde | |

| Eletrônicos de Consumo | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores de vibração dos Estados Unidos?

O mercado está avaliado em USD 1,91 bilhão em 2026.

Com que velocidade o mercado de sensores de vibração dos Estados Unidos deve crescer?

Projeta-se que se expanda a um CAGR de 4,28%, atingindo USD 2,36 bilhões até 2031.

Qual categoria de produto detém a maior participação?

Os acelerômetros lideram com 44,62% de participação na receita em 2025.

Por que os sensores de vibração sem fio estão ganhando popularidade?

Eles reduzem os custos de instalação, alcançam ativos remotos e agora utilizam coleta de energia para maior vida útil.

Qual segmento de usuário final tem previsão de crescimento mais rápido?

A geração de energia apresenta o maior CAGR de 6,63% devido à modernização da rede elétrica e à integração de energias renováveis.

Quais são os principais fatores regulatórios para a adoção de sensores?

A fiscalização da OSHA e as normas API 670 exigem o monitoramento contínuo de equipamentos rotativos críticos.

Página atualizada pela última vez em: