Tamanho e Participação do Mercado de Emulsões Acrílicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

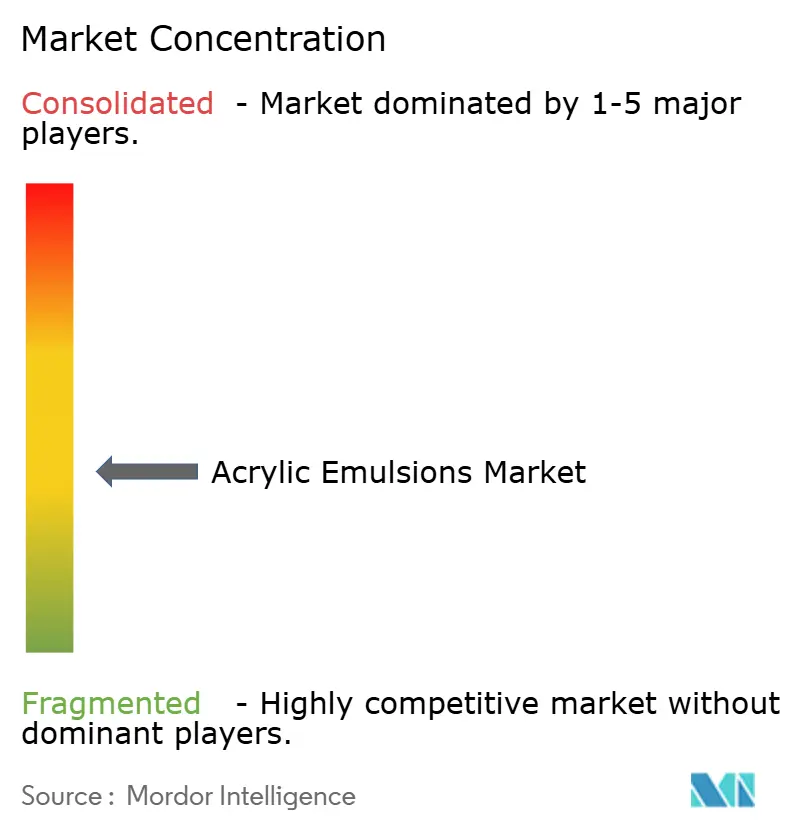

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Emulsões Acrílicas por Mordor Intelligence

O tamanho do Mercado de Emulsões Acrílicas deve crescer de USD 11,94 bilhões em 2025 para USD 12,59 bilhões em 2026 e está previsto para atingir USD 16,41 bilhões até 2031 a um CAGR de 5,44% no período de 2026-2031. A pressão regulatória que favorece formulações à base de água, os gastos constantes em infraestrutura na Ásia-Pacífico e a rápida adoção de tecnologias de impressão digital sustentam essa expansão. Fabricantes de tintas, formuladores de adesivos e conversores de papel continuam a migrar de sistemas à base de solvente para sistemas à base de água para garantir conformidade com as regras de baixo teor de COV nos Estados Unidos, no Canadá e na União Europeia. Ao mesmo tempo, os fabricantes estão investindo em químicas de autocrosslinking e livres de PFAS para conquistar nichos premium, enquanto adições de capacidade nos Estados Unidos e nos Países Baixos garantem a segurança do fornecimento. Embora a volatilidade dos preços das matérias-primas pressione as margens, as melhorias tecnológicas e os compromissos com a sustentabilidade oferecem espaço para precificação baseada em valor, permitindo que os produtores preservem a rentabilidade mesmo quando os custos dos monômeros flutuam.

Principais Conclusões do Relatório

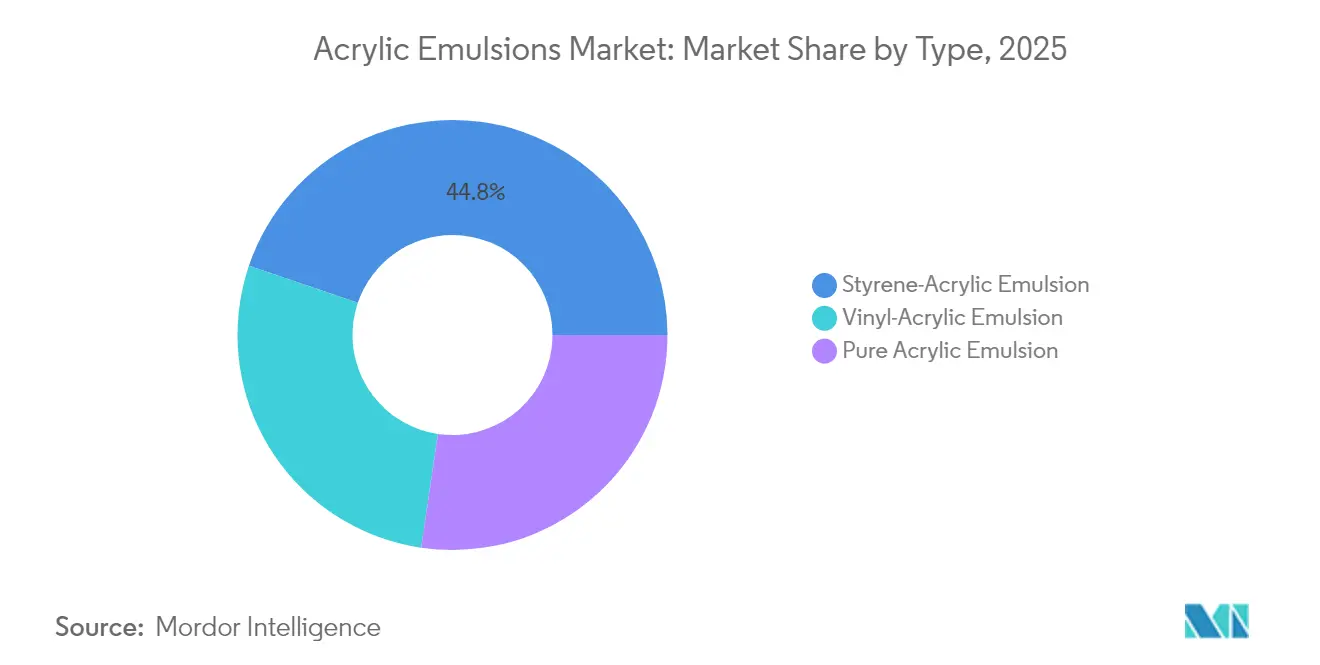

- Por tipo, o estireno-acrílico capturou 44,78% da participação do mercado de emulsões acrílicas em 2025, enquanto o vinil-acrílico está previsto para expandir a um CAGR de 6,14% até 2031.

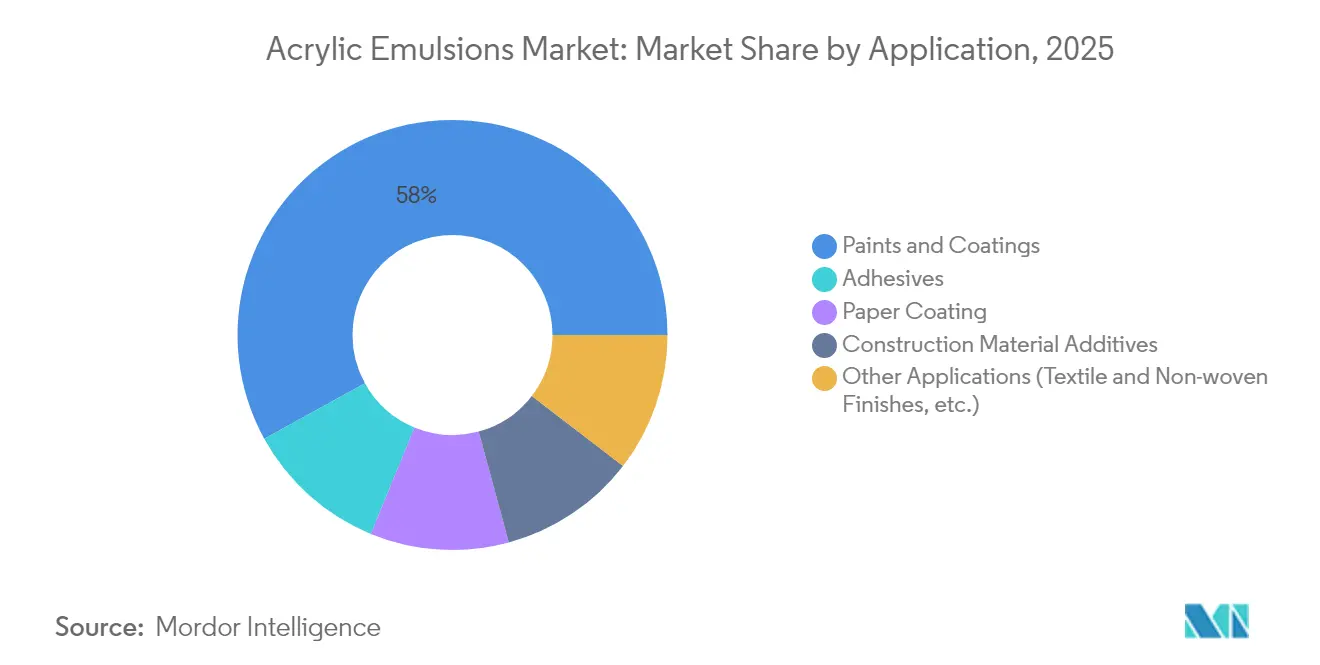

- Por aplicação, tintas e revestimentos representaram 58,02% do tamanho do mercado de emulsões acrílicas em 2025; os adesivos devem crescer mais rapidamente a um CAGR de 6,03% até 2031.

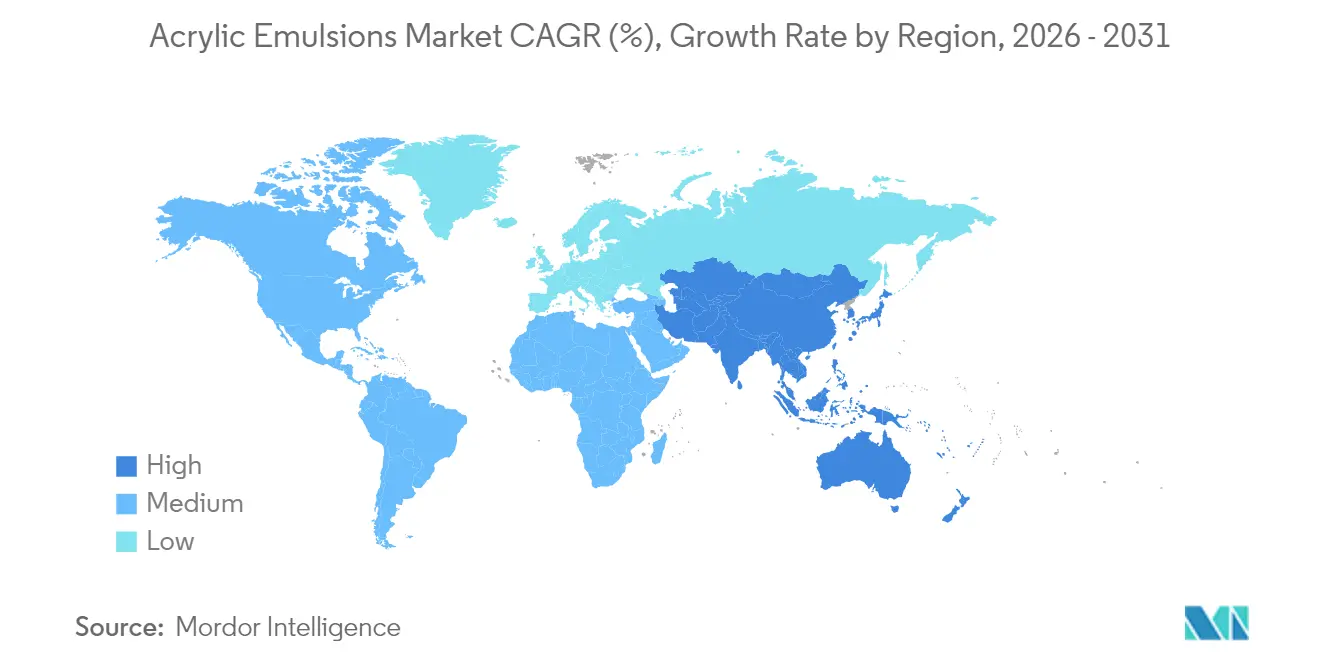

- Por geografia, a Ásia-Pacífico liderou com 46,05% de participação na receita em 2025 e está avançando a um CAGR de 5,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Emulsões Acrílicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão por baixo teor de COV para tintas e revestimentos à base de água | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Boom nos gastos com construção em países em desenvolvimento | +1.8% | Núcleo Ásia-Pacífico; transbordamento para América Latina e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Adoção de tintas para impressão digital a jato de tinta | +0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Migração para adesivos de embalagem flexível para contato com alimentos | +0.9% | Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda por revestimentos de telhado frio e revestimentos refletivos | +0.6% | Regiões de clima quente em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão por Baixo Teor de COV para Tintas e Revestimentos à Base de Água

A Califórnia continua a limitar o teor de COV para tintas arquitetônicas planas a 50 g/L, obrigando os formuladores a eliminar progressivamente as químicas ricas em solventes. A Agência de Proteção Ambiental dos Estados Unidos prorrogou os prazos de conformidade para revestimentos em aerossol até janeiro de 2027, concedendo aos produtores tempo para aperfeiçoar misturas à base de água que correspondam ao desempenho dos sistemas à base de solvente. O Canadá impôs limites de COV em 130 categorias de produtos de consumo em janeiro de 2024, reforçando uma mudança regulatória global que canaliza a demanda para emulsões acrílicas. Os produtores estão, portanto, ampliando sistemas de autocrosslinking que aumentam a dureza do filme sem agentes de crosslinking externos, ampliando o mercado endereçável. Essas medidas políticas conferem ao mercado de emulsões acrílicas visibilidade de vários anos e ajudam a compensar as oscilações nos custos dos monômeros.

Boom nos Gastos com Construção em Países em Desenvolvimento

O orçamento da China para 2025 mantém uma meta de crescimento do PIB de 5%, apoiada por USD 1,11 trilhão em investimentos em infraestrutura, enquanto a Índia aumentou os gastos de capital para 2025-26 em 11,1% para INR 11,11 lakh crore. Novas rodovias, metrôs e parques industriais impulsionam o consumo de revestimentos arquitetônicos, aditivos para concreto e adesivos para embalagens flexíveis que utilizam dispersões acrílicas. Em toda a Sudeste Asiático, as relocações de manufatura impulsionam a construção de fábricas, ampliando os volumes. Como as emulsões acrílicas oferecem durabilidade, adesão e baixo odor, elas continuam sendo o aglutinante preferido pelos construtores que precisam atender a padrões ambientais cada vez mais rigorosos. O aumento da renda da classe média também estimula os ciclos de repintura residencial, mantendo a demanda de base resiliente.

Adoção de Tintas para Impressão Digital a Jato de Tinta

Conversores de etiquetas e impressoras de caixas dobráveis estão migrando de prensas analógicas para digitais para executar trabalhos menores e possibilitar embalagens personalizadas. As emulsões acrílicas fornecem a base de resina em formulações de tinta a jato de tinta à base de água que exigem formação rápida de filme, alta densidade de cor e forte adesão ao substrato. A nova linha de dispersão à base de água da BASF em Heerenveen, nos Países Baixos, atende a essa necessidade e amplia o fornecimento para conversores europeus[1]Editores de Engenharia Química, "BASF Expande Capacidade de Polímeros à Base de Água nos Países Baixos," chemicalengineering.com. As impressoras se beneficiam de operação sem odor e menores custos de conformidade com códigos de incêndio, acelerando a substituição das tintas à base de solvente. A tendência diversifica as vendas além dos canais tradicionais de tintas e protege os produtores contra oscilações cíclicas na construção.

Migração para Adesivos de Embalagem Flexível para Contato com Alimentos

Os reguladores estão examinando os adesivos que entram em contato com alimentos, levando os embaladores a eliminar progressivamente as químicas contendo PFAS em favor de sistemas acrílicos mais seguros. Estudos mostram que látices totalmente acrílicos à base de água podem produzir ligações de laminação de alta resistência ao descascamento sem surfactantes fluorados. Marcas globais de salgadinhos e refeições prontas agora exigem que os fornecedores de adesivos certifiquem a conformidade com as regras de contato com alimentos da FDA e da União Europeia, permitindo que as emulsões acrílicas garantam preços premium. À medida que as embalagens flexíveis substituem os recipientes rígidos, o potencial de volume se multiplica, reforçando o crescimento de longo prazo para o mercado de emulsões acrílicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência por dispersões de poliuretano | -0.8% | Global, mais forte em revestimentos industriais | Médio prazo (2-4 anos) |

| Volatilidade dos preços dos monômeros acrílicos | -1.1% | Global, aguda em usos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Amarelamento por UV de emulsões ricas em estireno | -0.4% | Global, principalmente em revestimentos de fachadas externas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência por Dispersões de Poliuretano

As dispersões de poliuretano à base de água frequentemente superam os acrílicos em resistência química e à abrasão, permitindo-lhes ganhar terreno em acabamentos automotivos, pisos de madeira e revestimentos metálicos de uso intensivo. Pesquisas recentes sobre químicas de poliuretano curáveis por UV 2K destacam avanços no desempenho de baixa emissão. Embora os acrílicos respondam com designs híbridos e redes de autocrosslinking, a lacuna em ambientes de altíssimo estresse permanece, limitando o crescimento da participação em nichos premium selecionados. No entanto, os acrílicos mantêm vantagens de custo e processo no segmento de desempenho intermediário, garantindo uma competição equilibrada em vez de substituição total.

Volatilidade dos Preços dos Monômeros Acrílicos

Os preços globais do ácido metacrílico e do acrilato de butila oscilaram amplamente em 2024-25, à medida que o excesso de oferta na Ásia encontrou uma demanda downstream fraca. Quedas à vista de 12% no início de 2025 proporcionaram alívio temporário, mas também criaram riscos de estoque quando os preços se recuperaram. Os produtores lidam com isso adotando contratos baseados em fórmulas e protegendo as matérias-primas por meio de integração vertical. A mudança da BASF para acrilato de etila de base biológica a partir do quarto trimestre de 2024 modera as pegadas de carbono e introduz diversidade de fornecimento, mas os compradores ainda monitoram os custos do propileno vinculado ao petróleo bruto que influenciam a economia do ácido acrílico. A volatilidade persistente incentiva os formuladores a otimizar as receitas para flexibilidade de custo, potencialmente atrasando a adoção de novos graus.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Estireno-Acrílico Enfrenta Desafio do Vinil

Os graus estireno-acrílicos detinham 44,78% da receita global em 2025. Seu equilíbrio de dureza, resistência à água e preço os posiciona como o produto padrão para tintas arquitetônicas de interiores e linhas de saturação de papel. Até 2031, os volumes de estireno-acrílico crescerão de forma constante, mas a participação do segmento diminuirá ligeiramente à medida que os usuários se diversificarem para sistemas ricos em vinil. As emulsões vinil-acrílicas devem crescer 6,14% ao ano, impulsionadas pela demanda por adesivos de construção flexíveis, selantes e placas revestidas a baixa temperatura. Os acrílicos puros dominam o segmento premium, preferidos em paredes externas de alto brilho e elastoméricos de telhado frio onde a retenção de cor e a durabilidade ao UV são fundamentais.

As tecnologias avançadas de autocrosslinking reforçam essa hierarquia. Estudos mostram que as redes DAAM-ADH em selantes de estrada estireno-acrílicos aumentam a resistência de ligação em mais de 50% em relação aos graus convencionais. Os produtores comercializam plataformas modulares que permitem aos clientes ajustar a Tg e a dureza com mínima reformulação em laboratório, economizando tempo de lançamento no mercado. Enquanto isso, os fornecedores de vinil-acrílico enfatizam a flexibilidade sem plastificante que suporta ciclos térmicos em pisos laminados e membranas de barreira climática. Os acrílicos puros aproveitam opções de monômeros de base biológica para atingir arquitetos conscientes da sustentabilidade, ampliando a diferença de valor em relação às químicas de menor preço.

Por Aplicação: Maturidade das Tintas Contrasta com o Crescimento dos Adesivos

Tintas e revestimentos consumiram 58,02% do volume mundial em 2025, refletindo décadas de uso consolidado em paredes arquitetônicas, membranas de telhado e primers industriais. Os ventos regulatórios favoráveis garantem um ciclo de substituição constante à medida que os sistemas à base de solvente são eliminados. No entanto, a natureza madura da demanda por repintura restringe o CAGR do segmento, obrigando os fornecedores a se diferenciarem em lavabilidade, resistência à esfregação e retenção de tonalidade. Os adesivos constituem o canal mais dinâmico, expandindo 6,03% ao ano à medida que as embalagens flexíveis superam os formatos rígidos e a construção modular necessita de colas de laminação e pisos de alto desempenho.

Os usuários de revestimento de papel adotam camadas de barreira à base de água para eliminar PFAS. Pesquisas sobre látices acrílicos modificados com silicone mostram potencial para embalagens à prova de gordura, ilustrando a fertilização cruzada de tecnologia do segmento. Os aditivos para construção, embora menores em termos absolutos, ganham relevância como modificadores de concreto que reduzem a retração e aumentam a resistência ao ciclo de gelo-degelo. Os acabamentos têxteis e não tecidos capitalizam emulsões de toque suave que conferem atributos antibolotas e retardantes de chama sem solventes agressivos. Coletivamente, essas aplicações diversificam os fluxos de receita e protegem o mercado de emulsões acrílicas contra recessões cíclicas em qualquer uso final isolado.

Análise Geográfica

A Ásia-Pacífico contribuiu com 46,05% da receita global em 2025 e registrará um CAGR de 5,98% até 2031. As expansões dos complexos integrados da China fornecem aglutinantes locais para o crescente consumo de tintas em obras públicas, enquanto o elevado pipeline de investimentos de capital da Índia se traduz diretamente em novos espaços comerciais e residenciais. Membros da ASEAN, como Vietnã e Indonésia, abrigam clusters de móveis e embalagens orientados para exportação que dependem de revestimentos à base de água para atender aos padrões dos compradores da OCDE. A região também abriga plantas de matérias-primas em escala mundial, permitindo que os players integrados equilibrem a pressão de custos e impulsionem economias de escala.

A América do Norte continua sendo um formador de tendências regulatórias. As regras revisadas de aerossol da Agência de Proteção Ambiental e os limites de baixo teor de COV do Conselho de Recursos do Ar da Califórnia forçam investimentos contínuos em P&D, mas ao mesmo tempo defendem os incumbentes com credenciais de conformidade comprovadas. A renovação da infraestrutura sob a Lei de Investimento em Infraestrutura e Empregos dos EUA impulsiona os gastos em pontes, terminais de transporte e edifícios públicos, todos os quais favorecem revestimentos duráveis e de baixo odor. As regulamentações de COV em todo o país do Canadá, em vigor desde 2024, harmonizam os requisitos e simplificam os portfólios de produtos transfronteiriços. A rede de maquiladoras do México atrai fabricantes de eletrodomésticos e automotivos que especificam acabamentos à base de água para garantir aprovações de exportação.

A Europa enfatiza a liderança em sustentabilidade. A mudança da BASF para acrilato de etila de base biológica e a expansão da dispersão holandesa ilustram o impulso da região para descarbonizar a cadeia de valor química. A Alemanha apoia retrofits de telhado frio por meio de subsídios de eficiência de construção, ampliando o mercado para membranas acrílicas refletivas. A França e o Reino Unido promovem critérios de economia circular nas compras públicas, favorecendo resinas com respaldo de avaliação do ciclo de vida. Embora a América do Sul e o Oriente Médio e África juntos representem menos de 10% do consumo global, a crescente urbanização e o maior acesso ao financiamento hipotecário incentivam a repintura residencial e projetos de infraestrutura, proporcionando potencial de crescimento de longo prazo.

Análise da cadeia de valor

A cadeia de valor das emulsões acrílicas começa upstream com matérias-primas petroquímicas, e cada vez mais de origem biológica, utilizadas para produzir ácido acrílico e ésteres acrílicos, como o acrilato de butila e o acrilato de 2-etilhexila. Dependendo do tipo de emulsão, isso também incorpora estireno e monômeros vinílicos. A polimerização em emulsão ocorre então em água usando iniciadores e surfactantes, com surfactantes livres de APEO cada vez mais especificados, tipicamente em reatores de aço inoxidável com controle de temperatura e atmosfera de nitrogênio, seguidos por etapas de acabamento que incluem filtração, controle de qualidade e embalagem em tambores, IBCs ou a granel para transporte.

No midstream, produtores químicos integrados e fabricantes de polímeros especiais vendem emulsões acrílicas diretamente a produtores de tintas e revestimentos, formuladores de adesivos, conversores de papel e embalagens, e fabricantes de tintas de impressão, ou por meio de distribuidores regionais e formuladores terceirizados (toll blenders) que ajustam o teor de sólidos, a Tg e os pacotes de aditivos. No downstream, os formuladores utilizam essas emulsões em tintas arquitetônicas e industriais, adesivos sensíveis à pressão e para embalagens flexíveis, revestimentos de papel, aditivos para construção e acabamentos têxteis ou não tecidos. A qualificação e a certificação de produtos frequentemente estão vinculadas às especificações dos clientes e a programas de sustentabilidade. Ações recentes na cadeia de valor apontam para dois temas: (1) localização e integração de monômero à dispersão, e (2) parcerias para acelerar insumos de menor carbono, como a da Arkema e Catalyxx (setembro de 2025) sobre uma cadeia de valor de resinas acrílicas de base biológica, e a parceria entre Synthomer e Lummus Technology para licenciar tecnologia de ésteres de ácido acrílico.

Cenário Competitivo

O mercado de emulsões acrílicas é moderadamente fragmentado. BASF, Dow, Arkema e Synthomer ancoram o fornecimento global com produção integrada de monômeros, amplas plataformas tecnológicas e presença de fabricação em múltiplos continentes. Esses líderes canalizam orçamentos de P&D de dois dígitos para látices de autocrosslinking, dispersões livres de PFAS e resinas de balanço de biomassa que carregam reduções certificadas de pegada de carbono. Especialistas de segundo nível, como Lubrizol e Synthomer, conquistam receita em segmentos de nicho como aglutinantes para artes gráficas, adesivos sensíveis à pressão e acabamentos de higiene não tecidos.

Os movimentos estratégicos se concentram em expansões de capacidade em regiões de crescimento. A Lubrizol está investindo USD 20 milhões para aumentar a produção na Carolina do Norte, reduzindo os prazos de entrega para conversores e misturadores de revestimentos nos EUA. A BASF comissionou uma nova linha de dispersão à base de água nos Países Baixos em 2024 para atender clientes europeus de embalagens e impressão a jato de tinta. As fusões complementam o crescimento orgânico: a Synthomer finalizou a aquisição do negócio de adesivos de desempenho da Hexion por USD 226 milhões, adicionando expertise acrílica norte-americana e visando USD 12 milhões em sinergias anuais de custo.

A sustentabilidade atua como o principal alavancador de diferenciação. A BASF agora oferece mais de 60 graus acrílicos sob seus esquemas de balanço de biomassa ou matéria-prima renovável, alegando até 30% de menor pegada de carbono do berço ao portão. A Dow comercializa a tecnologia de polímero pré-composto EVOQUE que aumenta a eficiência de cobertura do dióxido de titânio, permitindo que os fabricantes de tintas reduzam os níveis de TiO₂ e economizem custo e carbono incorporado. Os registros de propriedade intelectual em agentes de crosslinking a baixa temperatura e revestimentos de barreira reforçados com nanoargila sublinham o ritmo de inovação, erguendo cercas de patentes que elevam as barreiras de entrada para novos concorrentes.

Líderes do Setor de Emulsões Acrílicas

BASF SE

Dow

Arkema Group

Synthomer plc

Celanese Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco aparece mais claramente onde os formuladores precisam de melhorias de desempenho à base de água, ao mesmo tempo em que cumprem requisitos de sustentabilidade mais rígidos, especialmente em revestimentos arquitetônicos, produtos químicos para construção, adesivos para embalagens e aplicações de papel. A capacidade e a localização da cadeia de suprimentos abrem espaço para linhas de produtos regionais e classes específicas para clientes. A BASF adicionou uma nova linha de produção de dispersões em Mangalore, Índia (fevereiro de 2026), e expandiu a capacidade de dispersões em Durban, África do Sul (março de 2026), ambas com o objetivo de reduzir os prazos de entrega para clientes de revestimentos e construção e apoiar ecossistemas locais de formulação. No lado dos monômeros, a BASF avançou na expansão de sua cadeia de valor de ácido acrílico em Zhanjiang, China, com a conclusão mecânica em julho de 2025 das plantas de ácido acrílico glacial e acrilato de butila, e o início da construção em março de 2026 de uma expansão integrada que inclui capacidade adicional de acrilato de butila e acrilato de 2-etilhexila, melhorando a disponibilidade de insumos-chave que afetam o custo e a segurança de fornecimento das emulsões.

As oportunidades tecnológicas também se concentram em rotas de base biológica e livres de PFAS que mantêm a durabilidade, a resistência à esfregação e a adesão para revestimentos internos e de fachada de alto desgaste, além de adesivos para embalagens flexíveis de qualidade alimentar. Pesquisas publicadas em 2026 sobre rotas de látex de base biológica utilizando monômeros derivados de óleos vegetais e emulsificantes polimerizáveis refletem o desenvolvimento contínuo de ligantes com maior teor de carbono renovável, sem abandonar os requisitos de desempenho à base de água. A reestruturação de portfólios pode criar aberturas para adquirentes e especialistas regionais apoiarem bases de clientes estabelecidas, incluindo a Mitsubishi Chemical Corporation, que concordou em transferir seu negócio de emulsões acrílicas e operações relacionadas da Japan Coating Resin Corporation para a Konishi, com conclusão prevista para 1º de dezembro de 2026, o que pode desencadear ciclos de requalificação e novos acordos de fornecimento entre clientes de tintas, adesivos e papel.

Desenvolvimentos recentes do setor

- Abril de 2026: a Dow comercializou o extensor de emulsão acrílica OPTI-MATT MT-8 para revestimentos arquitetônicos de baixo brilho. O extensor 100% acrílico e não formador de filme foi projetado para aumentar a resistência a marcas e arranhões, mantendo a estética matte. Ele apoia formulações de tintas à base de água de maior desempenho, onde reclamações de durabilidade podem levar à reformulação.

- Julho de 2025: a BASF concluiu mecanicamente suas plantas de ácido acrílico glacial e acrilato de butila no site Verbund de Zhanjiang, na China. Esse marco avança a integração para trás de monômeros de acrilato que sustentam as emulsões acrílicas. Também fortalece a garantia de fornecimento e apoia o abastecimento localizado para clientes de revestimentos e adesivos da Ásia-Pacífico.

- Abril de 2024: a Lubrizol investiu 20 milhões de dólares para modernizar a fabricação de emulsões acrílicas em sua unidade de Gastonia, Carolina do Norte. O projeto aumentou a flexibilidade dos reatores e melhorou a capacidade de filtração downstream. Isso permite uma expansão mais rápida de novas classes de emulsão para revestimentos e aplicações relacionadas, reduzindo restrições para o fornecimento regional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de emulsões acrílicas é definido como emulsões de polímeros acrílicos à base de água vendidas como matéria-prima para formulação downstream em produtos como tintas, revestimentos, adesivos e aditivos para construção, medido em termos de valor nas principais regiões.

Exclusões de escopo: excluímos tintas acabadas, adesivos acabados e outros produtos finais formulados em que as emulsões acrílicas são apenas um ingrediente no preço final de venda.

Visão geral da segmentação

- Por Tipo

- Emulsão Acrílica Pura

- Emulsão Estireno-Acrílica

- Emulsão Vinil-Acrílica

- Por Aplicação

- Tintas e Revestimentos

- Aditivos para Materiais de Construção

- Revestimento de Papel

- Adesivos

- Outras Aplicações (Acabamentos Têxteis e Não Tecidos, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando onde as emulsões acrílicas são produzidas e consumidas, e depois traduzindo esses sinais em uma visão consistente de demanda por região. As fontes públicas utilizadas incluem estatísticas comerciais do UN Comtrade para polímeros e dispersões relacionados, informações da U.S. EPA sobre normas de VOC que apoiam a adoção de tecnologia à base de água, indicadores de construção e industriais do Eurostat que acompanham a demanda por revestimentos, e periódicos revisados por pares que abordam o desempenho de ligantes à base de água e mudanças de formulação.

Também analisamos relatórios corporativos e apresentações a investidores para entender adições de capacidade, comentários sobre utilização de plantas e exposição a mercados finais, o que ajuda a manter as premissas alinhadas com a realidade operacional. Bases de dados de patentes são verificadas para identificar para onde está se movendo o foco de P&D (por exemplo, melhorias em baixo VOC e durabilidade), e uma base de dados de envios de importação-exportação em nível de embarque é usada seletivamente para verificar a consistência dos fluxos transfronteiriços onde categorias alfandegárias estão disponíveis. Essas fontes documentais são ilustrativas, e não exaustivas, e outras referências públicas também foram consultadas para preencher lacunas, verificar dados e esclarecer premissas.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentra em validar como a demanda se divide entre tintas e revestimentos, aditivos para construção, adesivos e outros usos, e em confirmar como os preços normalmente se movem em relação a custos de matéria-prima, energia e conformidade regulatória. Foram realizadas entrevistas com produtores, distribuidores e formuladores downstream na Ásia-Pacífico, EMEA e Américas, de modo que padrões regionais de volume e faixas realistas de preço médio de venda pudessem ser verificados antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Executivos C-level: 12% | Ásia-Pacífico: 39% |

| Nível médio: 45% | Líderes funcionais/de unidade: 33% | EMEA: 36% |

| Participantes menores: 18% | Gerentes: 55% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down e bottom-up. Começamos reconstruindo os grupos de demanda regional usando indicadores de atividade de revestimentos e construção, e depois traduzimos esses dados em consumo de emulsões acrílicas por meio de verificações de penetração e taxa de uso. Para manter o resultado prático, corroboramos os totais com aproximações bottom-up seletivas, como volumes amostrados de fornecedores, verificações de canais de distribuidores e faixas típicas de preço médio de venda por grau compartilhadas em entrevistas.

Os principais insumos que influenciam o modelo incluem tendências de produção na construção civil, sinais de produção de revestimentos arquitetônicos e industriais, progressão da participação de tecnologias à base de água impulsionada pela conformidade com VOC, adições de capacidade e comentários sobre utilização, e movimentos regionais de importação-exportação para categorias relacionadas de dispersão de polímeros. As previsões são estendidas usando análise de cenários, em que o crescimento de base é vinculado às perspectivas macro de construção e manufatura, e depois testadas com adoção mais rápida ou mais lenta de formulações à base de água e diferentes trajetórias de preços. Quando os sinais de volume bottom-up estão incompletos em países menores, as lacunas são tratadas por meio de índices proxy vinculados à demanda por revestimentos e à intensidade comercial, e depois revisadas novamente com especialistas para verificar a razoabilidade.

Validação de Dados e Ciclo de Atualização

A validação é feita em múltiplas etapas para que contagens excessivas óbvias e lacunas ocultas sejam identificadas precocemente. Comparamos os resultados do modelo com sinais independentes, como atividade de revestimentos, indicadores de construção e fluxos comerciais, e depois investigamos discrepâncias que não correspondem à direção desses indicadores. Se uma premissa-chave mudar significativamente, como uma alteração acentuada na demanda por tecnologia à base de água ou nos preços, os respondentes são recontatados para confirmar se a mudança é estrutural ou temporária.

Antes da aprovação final, o modelo e a lógica são revisados por outro analista, e as verificações são repetidas nos níveis regional e global para que os totais sejam conciliados de forma consistente. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos importantes, e uma revisão final é feita antes da entrega para que os clientes recebam a visão mais atual disponível no momento do lançamento.

Comparação do Tamanho do Mercado de Emulsões Acrílicas da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para emulsões acrílicas podem diferir mesmo quando o nome do tema parece o mesmo, pois as empresas nem sempre consideram o mesmo escopo de produto, base de preços e sinais de demanda. As diferenças também vêm da rapidez com que as premissas são atualizadas, e se os números são verificados em relação a indicadores do mundo real, como atividade de revestimentos e movimentos comerciais.

Algumas estimativas externas misturam polímeros de emulsão adjacentes ou tratam um conjunto mais amplo de materiais formulados como parte do mercado. Tintas acabadas, revestimentos acabados e adesivos acabados são mantidos fora do total quando a Mordor Intelligence dimensiona as vendas de matéria-prima de emulsão acrílica, o que reduz o conjunto de valor em comparação com definições mais amplas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 11,94 bilhões de dólares (2025) | |

| Consultoria Global A | 10,23 bilhões de dólares (2025) | Usa uma base de preços de 2025 mais baixa em várias regiões e aplica premissas mais conservadoras de adoção de tecnologia à base de água para revestimentos, o que reduz o total de valor mesmo quando a direção da demanda é semelhante. |

| Mesa de Pesquisa do Setor B | 10,02 bilhões de dólares (2024) | Parte de um ano-base de 2024 e pode combinar definições de tipos mistos, de modo que o alinhamento anual e a classificação de produtos não correspondem a um escopo de valor de matéria-prima puramente de emulsão acrílica. |

No geral, a variação é explicada principalmente pela seleção do ano, pela construção dos preços e por se categorias adjacentes são combinadas no total. Como as etapas estão vinculadas a indicadores observáveis e verificações repetíveis, o resultado permanece prático para o planejamento em diferentes regiões e ciclos de demanda de uso final.

Principais Perguntas Respondidas no Relatório

Por que os acrílicos à base de água estão ganhando participação em tintas arquitetônicas?

As regulamentações de baixo teor de COV nos Estados Unidos, no Canadá e na Europa limitam o teor de solvente, impulsionando os fabricantes de tintas em direção a aglutinantes acrílicos à base de água que cumprem as normas sem sacrificar a durabilidade do filme.

Qual é a aplicação de crescimento mais rápido para o mercado de emulsões acrílicas até 2031?

Os adesivos lideram o crescimento com um CAGR projetado de 6,03%, impulsionados pela demanda por embalagens flexíveis e requisitos mais rigorosos de contato com alimentos que favorecem a química acrílica.

Qual região contribui mais para o consumo global?

A Ásia-Pacífico detém 46,05% da receita de 2025 e deve registrar um CAGR de 5,98% à medida que China e Índia expandem a infraestrutura e a capacidade de manufatura.

Como a impressão digital afetará a demanda por emulsões acrílicas?

As impressoras a jato de tinta dependem de tintas acrílicas à base de água para cura rápida e alta densidade de cor, criando uma via de crescimento diversificada além dos mercados tradicionais de tintas e revestimentos.

Qual é o papel da sustentabilidade na estratégia competitiva?

Os principais fornecedores se diferenciam por meio de monômeros de base biológica, graus livres de PFAS e certificações de redução de carbono, possibilitando preços premium e contratos de longo prazo com clientes.

Página atualizada pela última vez em: