Tamanho e Participação do Mercado de Metacrilato de Metila

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Metacrilato de Metila por Mordor Intelligence

Espera-se que o tamanho do Mercado de Metacrilato de Metila cresça de 13,72 bilhões de USD em 2025 para 15,39 bilhões de USD em 2026 e está previsto para atingir 19,42 bilhões de USD até 2031, a um CAGR de 4,76% no período de 2026 a 2031. O mercado de metacrilato de metila em 2025 permaneceu impulsionado pela demanda de polímeros a jusante, com aplicações de poli(metacrilato de metila) (PMMA) e resinas acrílicas mantendo a cadeia de valor focada nos usos finais estabelecidos. Os compradores começaram a distinguir entre fornecimento de commodities e graus certificados de menor impacto. O mercado também está sendo moldado por uma divisão crescente entre produtores que conseguem atender às metas de conteúdo reciclado, fornecer declarações de produto e entregar desempenho óptico especializado, e aqueles que permanecem expostos à concorrência de preços em graus padrão. O excesso de oferta asiática continua a influenciar os fluxos comerciais e a disciplina de preços, enquanto os fornecedores integrados respondem enfatizando derivados especializados, segurança de fornecimento e eficiência da rota de produção em vez do crescimento de volume. A demanda dos setores de saúde, eletrônicos e infraestrutura de dados está ampliando a base de demanda do mercado ao apoiar o uso de monômero premium e PMMA além dos ciclos tradicionais de construção. O mix de produção também está mudando à medida que a tecnologia C2 escala comercialmente e a reciclagem química se aproxima da relevância para aquisições, proporcionando ao mercado de metacrilato de metila um caminho mais claro em direção ao posicionamento de menor carbono ao longo do período de previsão.

Principais Conclusões do Relatório

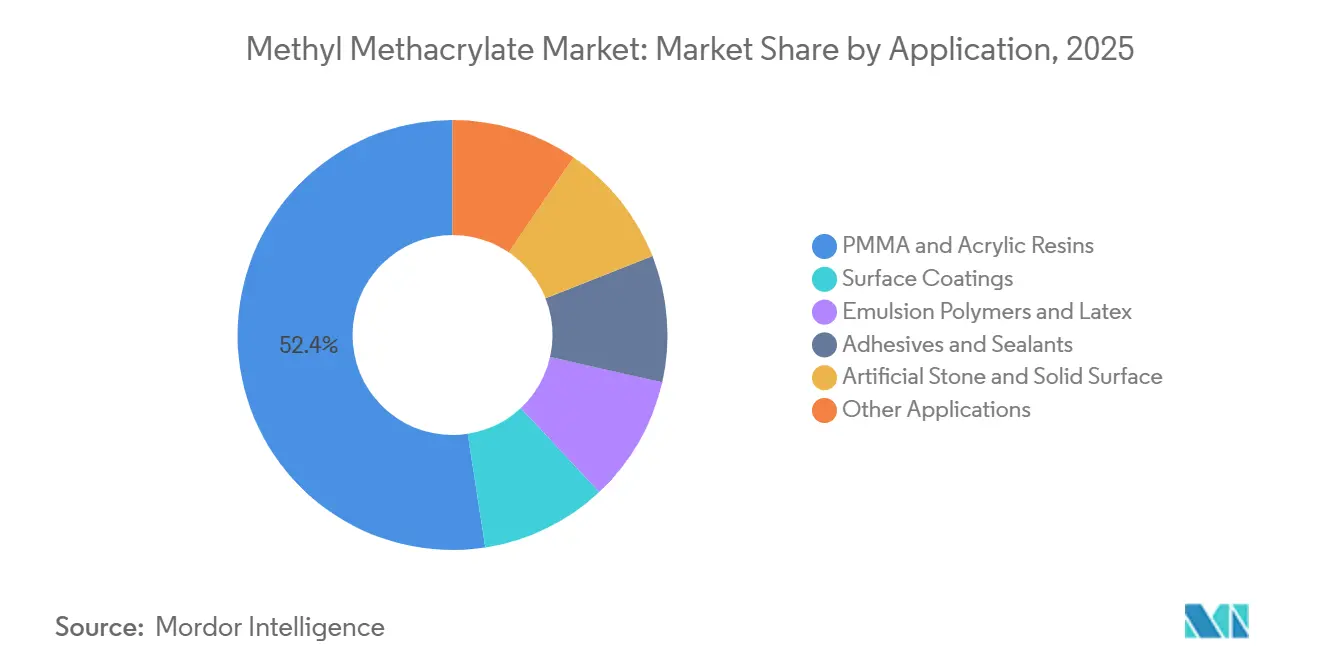

- Por aplicação, PMMA e resinas acrílicas lideraram com 52,44% de participação em 2025, enquanto pedra artificial e superfícies sólidas têm previsão de expansão a um CAGR de 5,62% até 2031.

- Por indústria de uso final, construção civil deteve 34,71% de participação em 2025, enquanto saúde e medicina deve registrar o maior CAGR projetado de 5,89% até 2031.

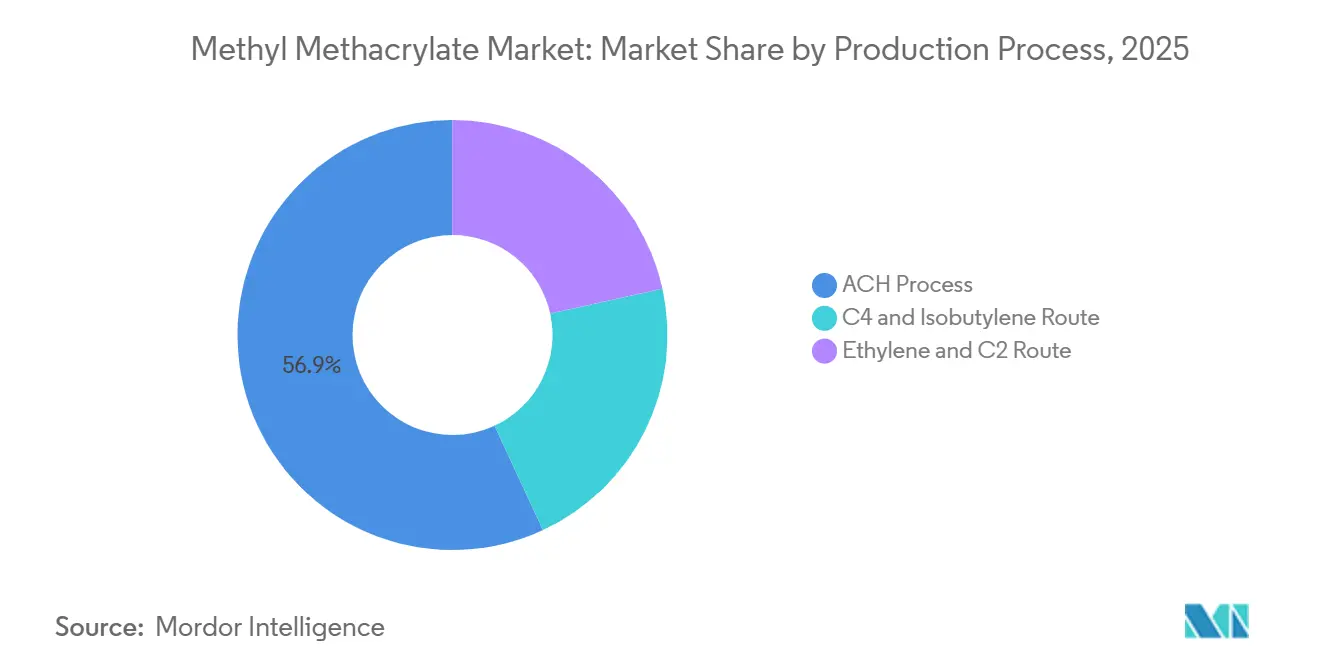

- Por processo de produção, a rota de Ciano-Hidrina de Acetona (ACH) respondeu por 56,92% de participação em 2025, enquanto a rota de etileno e C2 tem projeção de crescimento a um CAGR de 6,21% até 2031.

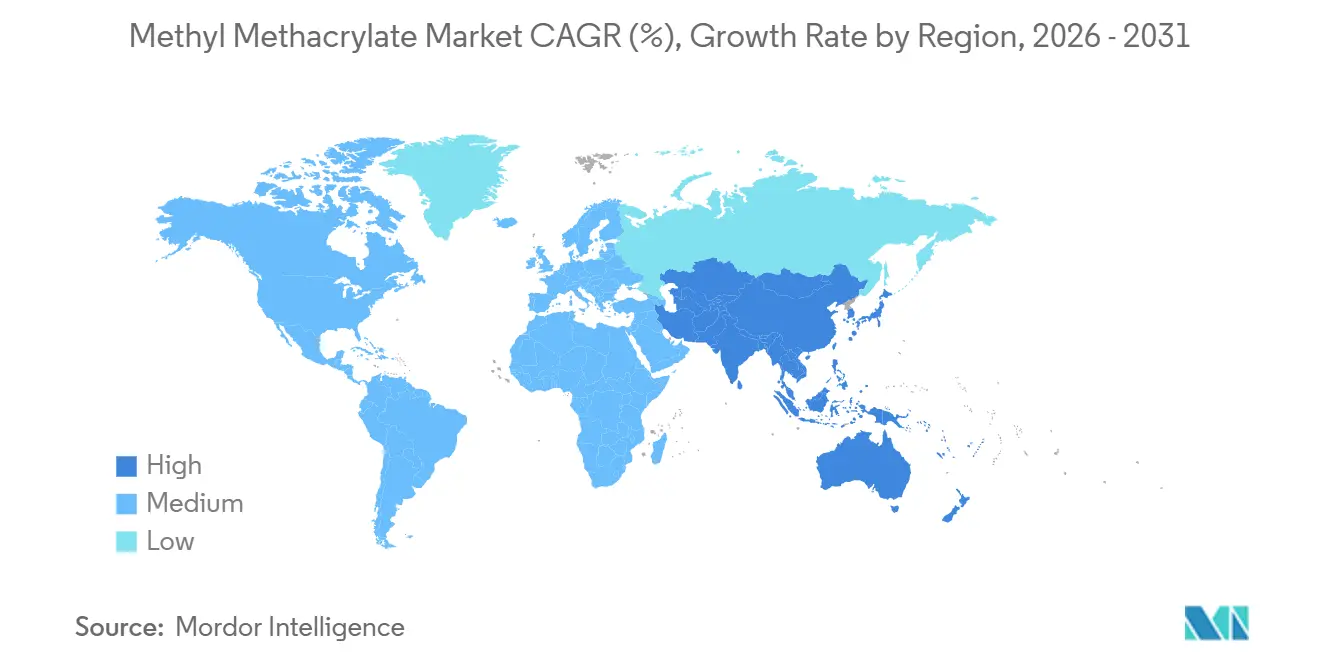

- Por geografia, a Ásia-Pacífico deteve 46,85% de participação em 2025 e tem projeção de crescimento a um CAGR de 5,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Metacrilato de Metila

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de Construção Civil por Envidraçamento à Base de MMA, Concreto Acrílico e Painéis de Revestimento de PMMA | +1.4% | Global, mais pronunciado na Ásia-Pacífico e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Redução de Peso Automotivo por Meio de Adesivos Estruturais de MMA e PMMA de Grau Óptico em Plataformas de Veículos Elétricos | +1.0% | América do Norte e Europa, Ásia-Pacífico em segundo plano | Médio prazo (2 a 4 anos) |

| Demanda de Displays e Eletrônicos por MMA de Grau Óptico em Painéis Guia de Luz e Substratos de Dispositivos | +0.7% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento de Tintas e Revestimentos Arquitetônicos e Industriais por Meio de Formulações de Emulsão de MMA à Base de Água | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Mudança da Indústria em Direção à Rota de Etileno C2 para Reduzir o Risco de Matéria-Prima e a Responsabilidade de Carbono | +0.5% | América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Reciclagem Química de PMMA para MMA Apoiando uma Cadeia de Fornecimento de Monômero Circular Certificado | +0.3% | Europa e América do Norte inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Construção Civil: Infraestrutura e Expansão Digital Ampliam o Consumo de MMA

A construção civil permanece como a base de demanda mais ampla para o mercado de metacrilato de metila. Os materiais à base de MMA atendem a aplicações de envidraçamento, revestimento, reparo de concreto e outras aplicações duráveis em ativos comerciais e de infraestrutura. A demanda não está mais limitada ao envidraçamento acrílico padrão; sistemas de metacrilato de alto peso molecular também estão sendo utilizados na reabilitação de infraestruturas onde são necessários cura rápida e preenchimento de fissuras. As especificações de fachada e envidraçamento à base de PMMA estão avançando em projetos comerciais que priorizam longa vida útil, menor peso estrutural e resistência às intempéries ao longo de longos ciclos operacionais. Demanda adicional está surgindo da infraestrutura de dados, onde a Mitsubishi Chemical Group identificou o uso de PMMA em fibra óptica e componentes de data centers resfriados a gua como parte de sua direção estratégica para o exercício fiscal de 2026[1]Mitsubishi Chemical Group, "Resumo Operacional para o Exercício Fiscal Encerrado em 31 de Março de 2026," Mitsubishi Chemical Group, mcgc.com. Isso é significativo porque o mercado de metacrilato de metila recebe suporte tanto da construção física quanto da expansão digital, reduzindo a dependência de um único ciclo de construção. Também ajuda a explicar por que o mercado de metacrilato de metila permanece relevante em projetos onde durabilidade, transparência e desempenho ao longo do ciclo de vida têm mais peso do que o baixo custo inicial do material.

Redução de Peso Automotivo: Adesivos de MMA e PMMA Penetram na Arquitetura de Veículos Elétricos

A transição para veículos elétricos está mudando o mercado de metacrilato de metila ao aumentar a importância dos adesivos e do PMMA óptico, em vez de depender de aplicações de acabamento mais antigas. Os adesivos estruturais de MMA estão sendo utilizados onde os fabricantes precisam unir alumínio, polímero reforçado com fibra de carbono, compósitos de fibra de vidro e outros materiais dissimilares que não são adequados para métodos convencionais de soldagem. A ITW Performance Polymers documentou esse papel na colagem de múltiplos materiais, apoiando a visão de que a demanda por MMA está se tornando mais vinculada à arquitetura de design do que à produção unitária isoladamente[2]ITW Performance Polymers, "Colagem de Peças Automotivas de PRFC com Epóxi de Alta Elongação e Adesivos de Metacrilato de Metila," ITW Performance Polymers, itwperformancepolymers.com. Os conjuntos de baterias também requerem linhas de colagem capazes de gerenciar diferenças de expansão térmica entre materiais, elevando os requisitos de desempenho dos adesivos em plataformas de veículos elétricos. À medida que a penetração de veículos elétricos aumenta, o mercado de metacrilato de metila se beneficia porque o uso de MMA por veículo pode crescer mais rapidamente do que a própria produção de veículos em determinadas montagens. Isso mantém a demanda automotiva relevante mesmo quando as aplicações maduras de acabamento em PMMA contribuem com menos crescimento incremental do que os sistemas de adesivos especializados.

Eletrônicos e Displays: A Demanda por PMMA de Grau Óptico Aperta as Especificações de Fornecimento

A demanda de eletrônicos e displays está criando um segmento mais especializado dentro do mercado de metacrilato de metila, pois o material de grau óptico requer maior pureza e controle de processamento do que o MMA de commodity. As placas guia de luz e componentes de display relacionados dependem de PMMA com contaminação muito baixa e propriedades moleculares rigorosamente controladas, o que limita o número de fornecedores qualificados. A Mitsubishi Chemical e outros produtores integrados estão posicionados neste espaço porque combinam produção de monômero, capacidade de polímero a jusante e relacionamentos estabelecidos com clientes em aplicações de display. O fornecimento comercial de PMMA quimicamente reciclado para retroiluminação de LCD e aplicações de faróis automotivos pela Sumitomo Chemical indica que o conteúdo reciclado está agora entrando em usos que anteriormente eram considerados sensíveis demais ao desempenho para matéria-prima circular. Isso eleva o nível de qualificação em todo o mercado de metacrilato de metila, pois as equipes de aquisição de fabricantes de equipamentos originais podem agora exigir tanto desempenho óptico quanto documentação de conteúdo reciclado na mesma discussão de fornecimento. Também fortalece a posição dos produtores que podem verificar rastreabilidade, consistência e qualidade do produto em nível especializado, em vez de competir apenas com base no volume de produção.

Reciclagem Química de PMMA para MMA: A Pressão da Economia Circular Reformula as Aquisições

A reciclagem química está passando de um tema de desenvolvimento para um fator comercial no mercado de metacrilato de metila, à medida que grandes compradores começam a vincular o fornecimento de monômero a compromissos de carbono e conteúdo reciclado. A Trinseo afirmou que a despolimerização de próxima geração no âmbito do esforço MMATwo pode reduzir a pegada de carbono em pelo menos 70% em comparação com a produção de MMA virgem, ao mesmo tempo em que lida com fluxos de PMMA contaminados que de outra forma seriam descartados. Um estudo de 2025 publicado na Chemical Science também mostrou que a modificação com éster tritila pode reduzir a temperatura de despolimerização do PMMA para 270°C e entregar um rendimento de MMA de 94,5%, reduzindo a diferença de energia entre as vias recicladas e as baseadas em combustíveis fósseis. Esses desenvolvimentos são relevantes porque as decisões de aquisição são cada vez mais influenciadas pelos requisitos de relatórios dos fornecedores e pela necessidade de documentar emissões a montante mais baixas em cadeias de fabricação complexas. A Röhm também está investindo em capacidade de reciclagem química para seu MMA de conteúdo reciclado proTerra, indicando que o mercado de metacrilato de metila está tratando a reciclagem como uma posição estratégica de fornecimento em vez de um programa suplementar. Com o tempo, isso provavelmente diferenciará os produtores que podem oferecer vias de monômero circular daqueles que permanecem limitados ao fornecimento convencional de matéria virgem.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Matéria-Prima e Energia Comprimindo as Margens dos Produtores pela Rota de Ciano-Hidrina de Acetona (ACH) | -1.3% | Global, mais aguda na Ásia e na Europa | Curto prazo (≤ 2 anos) |

| Pressão de Materiais Substitutos de PET, Policarbonato e Vidro em Aplicações de Envidraçamento, Sinalização e Revestimentos | -0.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Excesso de Capacidade Estrutural da China Criando Pressão de Preços Persistente Liderada por Exportações | -1.1% | Núcleo na Ásia-Pacífico, com expansão para Europa e América do Sul | Curto prazo (≤ 2 anos) |

| Ônus de Resíduos do ACH e Aumento dos Custos de Conformidade Ambiental em Plantas Legadas | -0.5% | Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Matéria-Prima e Energia: Produtores de ACH Enfrentam um Risco Estrutural de Insumos

A volatilidade dos custos de matéria-prima e energia permanece como uma restrição para o mercado de metacrilato de metila, pois os produtores baseados em ACH dependem de uma cadeia de matéria-prima mais difícil de equilibrar do que as rotas alternativas. O processo depende de acetona e cianeto de hidrogênio, que não necessariamente se movem em sincronia entre si ou com as condições de venda do MMA acabado. Isso expõe os produtores à pressão sobre as margens mesmo quando apenas uma parte da cadeia de insumos se aperta, e complica o planejamento em regiões onde os custos de energia permanecem elevados. As obrigações de manuseio de resíduos vinculadas ao bissulfato de amônio adicionam outra camada de custo para as plantas legadas que não compartilham o mesmo perfil de rota das operações C2. Como resultado, o mercado de metacrilato de metila está vendo o investimento ser redirecionado para tecnologias que reduzem a exposição à matéria-prima e o ônus ambiental. Os produtores que atrasam essas mudanças têm maior probabilidade de enfrentar compressão persistente de margens em vez de um revés de curto prazo.

Excesso de Capacidade da China: A Pressão de Preços Liderada por Exportações Redesenha o Mapa Competitivo

O excesso de capacidade relacionado à China continua a afetar o mercado de metacrilato de metila, pois o excesso de oferta regional ultrapassou as fronteiras domésticas e está influenciando os fluxos comerciais externos. A Mitsubishi Chemical Group afirmou em 2025 que o excesso de oferta asiática continuaria se movendo para a Europa até que a absorção doméstica chinesa melhorasse, indicando que a pressão é estrutural e não temporária. Os custos de frete não fornecem mais o mesmo grau de isolamento regional quando grandes volumes excedentes buscam saídas de exportação. O resultado é uma disciplina de preços mais fraca nos graus padrão e uma maior necessidade de os produtores protegerem as margens por meio de posicionamento especializado, eficiência de rota e integração a jusante. Os fechamentos de plantas, a dissolução de joint ventures e os planos de expansão cancelados da Mitsubishi Chemical Group indicam que o mercado de metacrilato de metila está respondendo por meio de racionalização em vez de aguardar uma recuperação total de preços. Esse ambiente favorece empresas que conseguem defender graus diferenciados e relacionamentos de longo prazo com clientes enquanto a oferta de commodities permanece sob pressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Pedra Artificial e Superfícies Sólidas Lideram o Crescimento à Medida que o Mix de Aplicações se Diversifica

PMMA e resinas acrílicas detiveram 52,44% da participação do mercado de metacrilato de metila em 2025, confirmando que a maior base de aplicações permanece dentro da cadeia de polímeros a jusante. Pedra artificial e superfícies sólidas têm projeção de crescimento a um CAGR de 5,62% até 2031, representando um caso de uso de crescimento mais rápido além do segmento de resinas tradicional. Essa mudança é notável porque planejadores de hospitais e laboratórios estão especificando bancadas e acessórios compostos de PMMA onde são necessárias superfícies contínuas e desempenho higiênico. Esse padrão de aquisição apoia um fluxo de demanda mais estável do que um ciclo padrão de reforma residencial. Também cria oportunidades para fornecedores que conseguem atender tanto à demanda de resinas em volume quanto a aplicações de superfície mais especializadas com requisitos de desempenho mais rigorosos.

Revestimentos de superfície e polímeros de emulsão permanecem importantes, fornecendo uma ampla base secundária para o consumo de MMA em usos arquitetônicos e industriais. A tendência em direção a revestimentos à base de água e de alto teor de sólidos está apoiando a carga de metacrilato em ligantes que requerem retenção de brilho e desempenho de resistência às intempéries, conferindo a este segmento relevância duradoura no mercado de metacrilato de metila. A pressão regulatória sobre as emissões em revestimentos também está apoiando a conversão para formulações onde a química à base de MMA permanece aplicável. Adesivos e selantes representam uma categoria de maior valor, pois a colagem estrutural em montagens de veículos elétricos e energia renovável requer químicas especializadas além das aplicações padrão em volume. Os polímeros de emulsão continuam a acompanhar a produção industrial ampla, mas o maior impulso de aplicação no setor de metacrilato de metila está centrado em superfícies sólidas e adesivos avançados, em vez dos segmentos de commodities mais maduros. A divisão de pureza dentro do mercado de metacrilato de metila também significa que os graus premium estão se tornando mais concentrados com fornecedores integrados, enquanto os graus padrão enfrentam maior pressão de preços.

Por Indústria de Uso Final: A Construção Mantém Participação Dominante enquanto a Saúde Acelera

A construção civil respondeu por 34,71% do tamanho do mercado de metacrilato de metila em 2025, mantendo sua posição como o principal segmento de uso final para a demanda de MMA. O segmento permaneceu amplo porque o MMA alimenta tanto produtos de chapas acrílicas e envidraçamento quanto sistemas reativos utilizados no reparo e reabilitação de concreto. As especificações de longa vida útil em barreiras acústicas, envidraçamento de telhados e painéis de infraestrutura continuam a apoiar a demanda recorrente ao longo de ciclos de ativos prolongados. Isso confere ao mercado de metacrilato de metila uma base estável em projetos onde durabilidade e desempenho ao ar livre são priorizados. A demanda está, no entanto, se ampliando, pois o crescimento mais rápido está vindo de usos finais menores, porém mais especializados.

Saúde e medicina tem projeção de crescimento a um CAGR de 5,89% até 2031, tornando-o o segmento de uso final de crescimento mais rápido no mercado de metacrilato de metila. Pesquisas publicadas em 2026 mostraram progresso em cimentos ósseos compostos de PMMA reforçados com óxido de zircônio e no desempenho de cimento de PMMA carregado com vancomicina, apoiando a relevância médica da família de polímeros além do uso padrão de materiais. A odontologia também está adotando fluxos de trabalho digitais de CAD/CAM para discos em branco de PMMA, aumentando a demanda por consistência de monômero e polímero premium em aplicações protéticas. Automotivo e transporte permanece o segundo maior contribuinte de receita, embora seu crescimento mais recente esteja mais intimamente ligado a adesivos estruturais do que a aplicações maduras de acabamento. A eletrônica também está ganhando peso à medida que os fabricantes de displays exigem PMMA de grau óptico e de conteúdo reciclado em componentes sensíveis ao desempenho. Essas mudanças indicam que o mercado de metacrilato de metila está se tornando mais denso em valor, mesmo que alguns dos usos finais de crescimento mais rápido permaneçam menores em volume absoluto do que a demanda de construção civil.

Por Processo de Produção: ACH Consolida Participação enquanto a Rota C2 Redefine a Economia do Setor

A rota ACH respondeu por 56,92% do mercado de metacrilato de metila em 2025, refletindo a base instalada de longa data de capacidade vinculada à acetona e ao HCN nas principais regiões produtoras. Essa posição permaneceu forte porque os ativos de ACH estão profundamente integrados nas redes industriais existentes e continuam a apoiar a produção em larga escala. Ao mesmo tempo, a rota carrega um ônus ambiental e de subprodutos mais pesado, o que é cada vez mais relevante à medida que as considerações de descarte, conformidade e relacionadas ao carbono se tornam parte das revisões de investimento. O mercado de metacrilato de metila não está mudando rapidamente, mas a economia está se movendo em uma direção que enfraquece o caso de longo prazo para a dominância legada do ACH. Os produtores com plantas mais antigas estão sob pressão para manter a utilização enquanto se preparam para um equilíbrio de rotas diferente nas decisões de capacidade futuras.

A rota de etileno e C2 tem projeção de crescimento a um CAGR de 6,21% até 2031, tornando-a a via de produção de expansão mais rápida no mercado de metacrilato de metila. A planta de Bay City da Röhm atingiu operação em escala industrial plena em junho de 2026 e demonstrou prontidão comercial para a tecnologia LiMA na América do Norte. A Röhm também afirmou que a planta pode reduzir as emissões de CO2 em até 42% em comparação com a produção convencional de ACH, conferindo à rota um posicionamento mais claro em termos de sustentabilidade e matéria-prima. Um estudo de ciclo de vida revisado por pares publicado na ACS Sustainable Chemistry & Engineering também apoiou a vantagem ambiental da rota C2 em comparação com as principais rotas alternativas. Isso é relevante porque as decisões de aquisição e regulatórias consideram cada vez mais a pegada do produto e a transparência da rota ao lado dos volumes de produção. Como resultado, o setor de metacrilato de metila está caminhando para um cenário de produção mais diferenciado, onde a seleção da rota afeta simultaneamente o custo, o perfil de carbono e o acesso ao cliente.

Análise Geográfica

A Ásia-Pacífico deteve 46,85% da participação do mercado de metacrilato de metila em 2025, e o tamanho do mercado da região tem projeção de expansão a um CAGR de 5,34% até 2031. A região responde pela maior participação tanto na demanda quanto na oferta, conferindo-lhe influência significativa sobre preços, fluxos comerciais e prioridades de investimento. A China permanece o maior mercado dentro da região, embora as adições de oferta tenham superado a absorção local em partes da cadeia. Esse desequilíbrio mantém os preços dos graus padrão sob pressão e incentiva os produtores a buscar mercados de exportação quando as condições domésticas enfraquecem. A Índia e o Sudeste Asiático estão se tornando mais importantes para o mercado de metacrilato de metila, pois a urbanização, a expansão automotiva e a demanda por sinalização acrílica apoiam o consumo incremental constante. A Mitsubishi Chemical Group também identificou a Índia como alvo para o desenvolvimento de fornecimento liderado por parcerias, reforçando a visão de que o crescimento regional está se espalhando além da base tradicional do Nordeste Asiático.

A América do Norte está entrando em uma posição de oferta diferente à medida que a capacidade de produção local se fortalece e as opções de rota de menor carbono se tornam comercialmente disponíveis. A instalação de Bay City da Röhm adicionou 250.000 toneladas de capacidade pela rota C2 e trouxe uma nova opção de fornecimento doméstico para operação em junho de 2026. Isso oferece aos clientes dos setores automotivo, eletrônico, de construção e médico uma fonte regional que se alinha com os critérios de aquisição focados em eficiência de rota e pegada do produto. O mercado de metacrilato de metila na América do Norte também se beneficia da demanda de revestimentos e derivados apoiada pelas mudanças contínuas de formulação relacionadas a compostos orgânicos voláteis. A Europa apresenta um quadro diferente, pois o crescimento da demanda está menos ligado à expansão de volume e mais à conversão de fornecimento. As obrigações de manuseio de resíduos relacionadas ao REACH e as expectativas mais amplas de relatórios de sustentabilidade estão empurrando o mercado europeu de metacrilato de metila em direção a vias de fornecimento certificadas, de menor carbono e mais rastreáveis.

A América do Sul, o Oriente Médio e a África juntos respondem por uma participação menor do mercado de metacrilato de metila, mas cada um carrega um papel estratégico distinto. A Arábia Saudita se destaca porque a produção doméstica de MMA apoia o fornecimento regional e se conecta a planos de infraestrutura e desenvolvimento comercial em larga escala. O pipeline de construção mais amplo do Oriente Médio continua a apoiar a demanda por envidraçamento de PMMA, fachadas, revestimentos e superfícies sólidas em projetos comerciais e de hospitalidade. A demanda sul-americana permanece mais modesta e está centrada em revestimentos, adesivos e bens de consumo, com a exposição às importações e as condições cambiais limitando a expansão no curto prazo.

Cenário Competitivo

O mercado de metacrilato de metila é moderadamente consolidado no topo da cadeia de valor, mas a concorrência varia entre o fornecimento de commodities e o posicionamento de graus especializados. Röhm GmbH, Mitsubishi Chemical Group, Lucite International e Dow mantêm suas posições combinando tecnologia, integração e acesso a aplicações a jusante, em vez de competir exclusivamente em toneladas em volume. Suas vantagens são mais fortes em áreas onde a rota de produção, a capacidade de polímero e a qualificação do cliente são importantes, incluindo aplicações de display, médicas e automotivas avançadas. Como resultado, o mercado de metacrilato de metila não é definido exclusivamente pela capacidade nominal, pois a aprovação técnica e a credibilidade da rota agora desempenham um papel maior na retenção de contas. A liderança de mercado também é mais duradoura em segmentos especializados do que nos graus padrão expostos a preços.

A inauguração da planta de Bay City da Röhm em junho de 2026 estabeleceu a produção industrial de MMA à base de C2 em escala plena na América do Norte e fortaleceu a posição da empresa em rotas de menor carbono. A Mitsubishi Chemical Group adotou uma abordagem diferente ao dissolver sua joint venture em Taiwan, cancelar a expansão de Geismar e fechar a planta de Hiroshima, enquanto deslocava o foco para derivados de maior valor e oportunidades emergentes de fornecimento. Esses movimentos indicam que o mercado de metacrilato de metila está recompensando decisões de portfólio mais precisas em vez de adições de volume isoladamente. A Lucite International permanece relevante por meio de seu processo Alpha, enquanto a rota LiMA da Röhm adiciona outra opção C2 validada para a competição tecnológica futura. Na prática, isso confere maior valor estratégico à economia de rota proprietária, à integração a jusante e à confiabilidade de fornecimento específica para o cliente do que à escala indiferenciada.

Uma segunda camada competitiva está emergindo em torno do fornecimento reciclado e circular, pois os compradores premium buscam cada vez mais tanto desempenho quanto credenciais de sustentabilidade verificadas. O fornecimento comercial de PMMA quimicamente reciclado pela Sumitomo Chemical para a LG Display e a Nissan Motor ilustra como os materiais circulares podem entrar em aplicações de alta especificação. O investimento da Röhm em capacidades de reciclagem relacionadas ao proTerra aponta na mesma direção, sugerindo que a vantagem futura no mercado de metacrilato de metila pode vir da combinação de eficiência de rota com a disponibilidade de conteúdo reciclado. Isso cria uma lacuna entre os produtores que conseguem apoiar padrões de aquisição premium e aqueles que permanecem mais expostos à concorrência de preços nos graus padrão. Os avanços no desenvolvimento de patentes e processos para despolimerização também levantam a possibilidade de que novos recicladores especializados possam entrar no mercado de metacrilato de metila ao longo do período de previsão.

Líderes do Setor de Metacrilato de Metila

-

Mitsubishi Chemical Group Corporation

-

Röhm GmbH

-

Dow

-

Sumitomo Chemical Co., Ltd.

-

LX MMA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Röhm inaugurou sua planta LiMA de MMA em Bay City, Texas, em escala industrial plena, marcando o primeiro desdobramento comercial da tecnologia de MMA à base de C2 na América do Norte. A instalação de 1,6 bilhão de USD produz 250.000 toneladas de MMA anualmente, reduz as emissões de CO2 em até 42% em comparação com a produção convencional de ACH e fortalece o fornecimento doméstico de MMA nos Estados Unidos para clientes dos setores automotivo, de construção, eletrônico e médico.

- Abril de 2026: A Wanhua Chemical Group anunciou um plano de investimento de capital de 27,3 bilhões de CNY (aproximadamente 3,78 bilhões de USD) em 13 grandes projetos abrangendo poliuretanos, cadeias petroquímicas, produtos químicos finos e materiais emergentes, ampliando sua presença nas cadeias de valor de produtos químicos especializados relevantes para o MMA.

Escopo do Relatório Global do Mercado de Metacrilato de Metila

O metacrilato de metila (MMA) é um líquido orgânico incolor e altamente inflamável com a fórmula química C₅H₈O₂. É utilizado principalmente como monômero na fabricação de plásticos acrílicos e vidro resistente a estilhaços (polimetacrilato de metila, ou PMMA), bem como tintas, adesivos, resinas e cimento ósseo dentário.

O mercado de metacrilato de metila é segmentado por aplicação, indústria de uso final, processo de produção e geografia. Por aplicação, o mercado é segmentado em PMMA e resinas acrílicas, revestimentos de superfície, polímeros de emulsão e látex, adesivos e selantes, pedra artificial e superfície sólida, e outras aplicações. Por indústria de uso final, o mercado é segmentado em construção civil, automotivo e transporte, elétrico e eletrônico, saúde e medicina, bens de consumo e outras indústrias de uso final. Por processo de produção, o mercado é segmentado em processo ACH, rota C4 e isobutileno, e rota de etileno e C2. O relatório também abrange o tamanho do mercado e previsões para o metacrilato de metila em 21 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| PMMA e Resinas Acrílicas |

| Revestimentos de Superfície |

| Polímeros de Emulsão e Látex |

| Adesivos e Selantes |

| Pedra Artificial e Superfície Sólida |

| Outras Aplicações |

| Construção Civil |

| Automotivo e Transporte |

| Elétrico e Eletrônico |

| Saúde e Medicina |

| Bens de Consumo |

| Outras Indústrias de Uso Final |

| Processo ACH |

| Rota C4 e Isobutileno |

| Rota de Etileno e C2 |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados rabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | PMMA e Resinas Acrílicas | |

| Revestimentos de Superfície | ||

| Polímeros de Emulsão e Látex | ||

| Adesivos e Selantes | ||

| Pedra Artificial e Superfície Sólida | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Construção Civil | |

| Automotivo e Transporte | ||

| Elétrico e Eletrônico | ||

| Saúde e Medicina | ||

| Bens de Consumo | ||

| Outras Indústrias de Uso Final | ||

| Por Processo de Produção | Processo ACH | |

| Rota C4 e Isobutileno | ||

| Rota de Etileno e C2 | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados rabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Metacrilato de Metila?

Espera-se que o tamanho do Mercado de Metacrilato de Metila cresça de 13,72 bilhões de USD em 2025 para 15,39 bilhões de USD em 2026 e está previsto para atingir 19,42 bilhões de USD até 2031, a um CAGR de 4,76% no período de 2026 a 2031.

Qual aplicação está crescendo mais rapidamente até 2031?

Pedra artificial e superfícies sólidas são as aplicações de crescimento mais rápido, com um CAGR projetado de 5,62% até 2031, apoiado pela demanda de superfícies para saúde e laboratórios.

Qual segmento de uso final permanece o maior para o consumo de MMA?

A construção civil permaneceu como o maior segmento de uso final, com uma participação de 34,71% em 2025, apoiada por especificações de envidraçamento, sistemas de reparo e longa vida útil.

Por que a rota C2 está se tornando mais importante na produção de MMA?

A rota de etileno e C2 tem projeção de crescimento a um CAGR de 6,21% até 2031 e ganhou visibilidade após a Röhm trazer sua planta LiMA de Bay City para escala plena em junho de 2026.

Página atualizada pela última vez em: