Tamanho e Participação do Mercado de Impressoras 3D de Tecnologia de Modelagem por Deposição Fundida (FDM)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.74% CAGR |

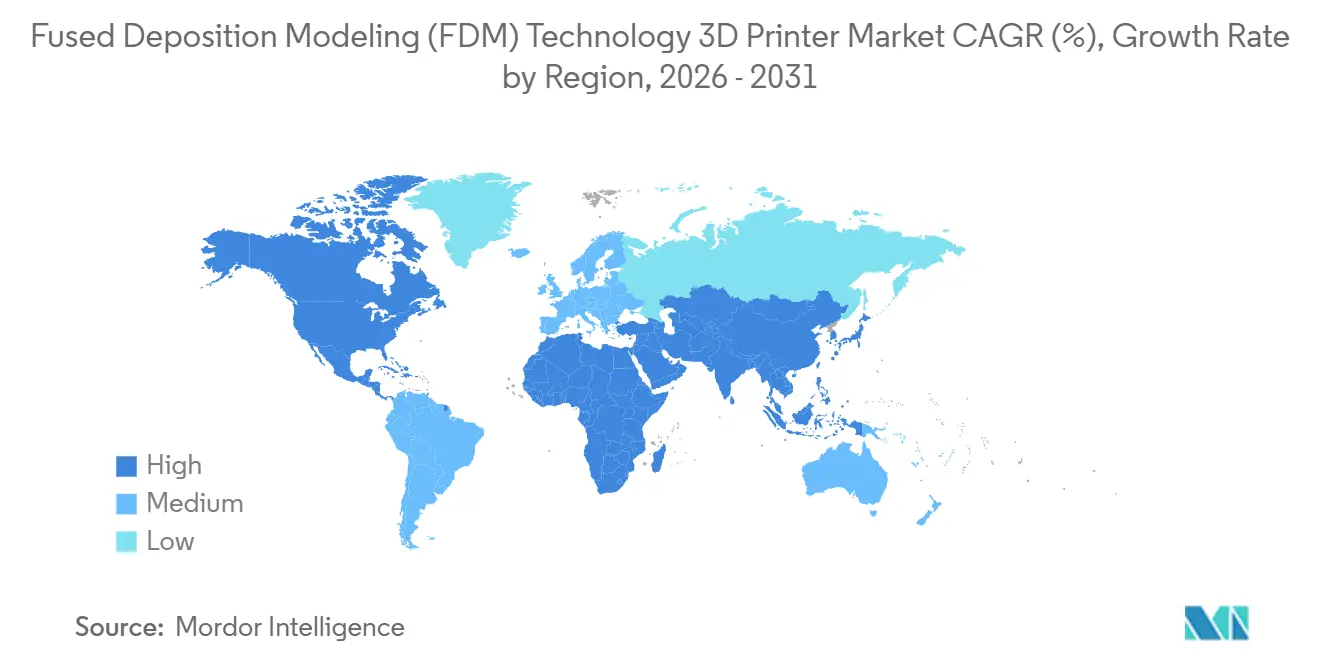

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

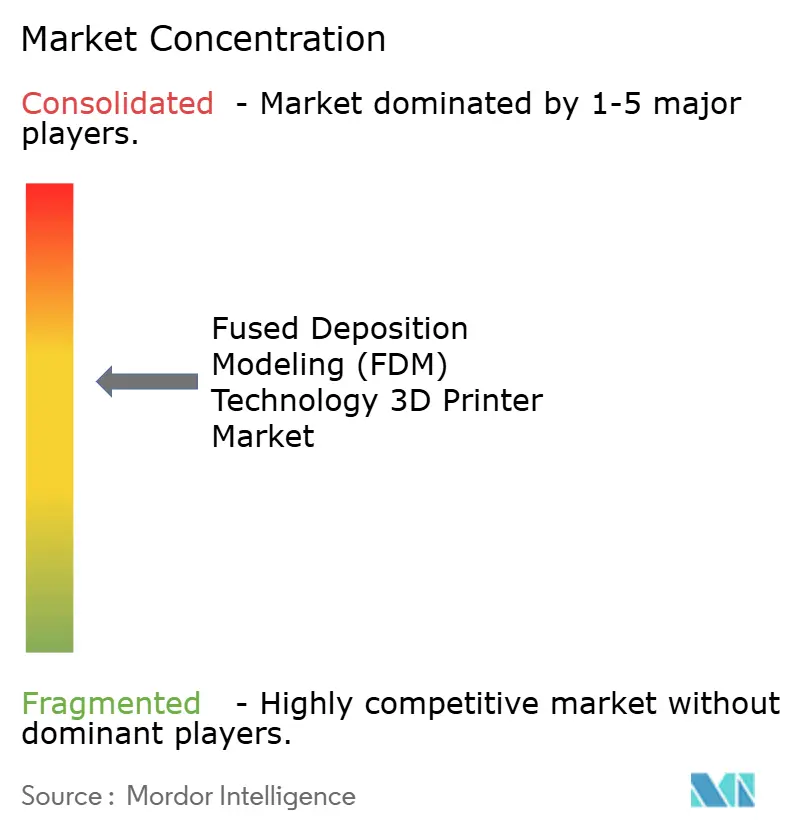

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressoras 3D de Tecnologia de Modelagem por Deposição Fundida (FDM) por Mordor Intelligence

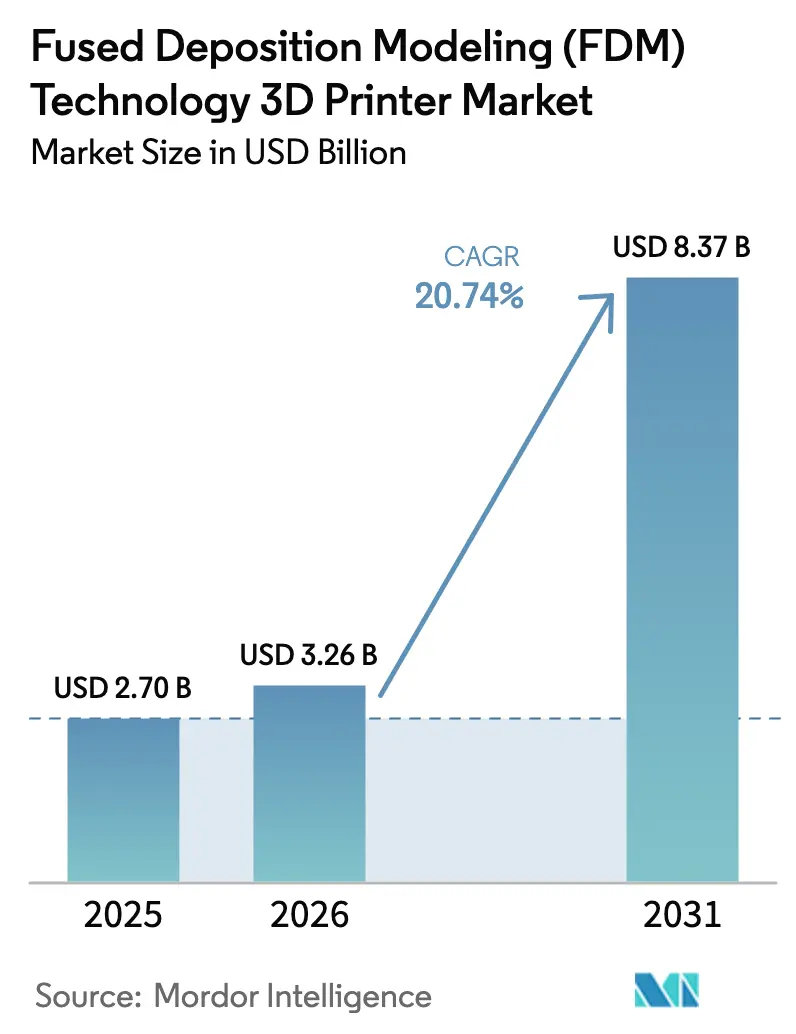

O tamanho do mercado de impressoras 3D de modelagem por deposição fundida foi avaliado em USD 2,7 bilhões em 2025 e estima-se que cresça de USD 3,26 bilhões em 2026 para atingir USD 8,37 bilhões até 2031, a um CAGR de 20,74% durante o período de previsão (2026-2031). A demanda está aumentando à medida que a tecnologia migra do uso exclusivo em prototipagem para a produção em série de peças leves e funcionalmente críticas nos setores aeroespacial, automotivo e de saúde. A queda nos preços dos termoplásticos de grau técnico, a maior disponibilidade de filamentos com carga de compósitos e a expansão das redes de manufatura distribuída estão, em conjunto, aproximando a adoção dos usuários finais. Programas norte-americanos que apoiam a relocalização de componentes de defesa e espaciais, combinados com o impulso asiático para prototipagem rápida de eletrônicos de consumo, reforçam a trajetória de crescimento. Ao mesmo tempo, o monitoramento de processos habilitado por inteligência artificial está melhorando a consistência, incentivando os compradores a migrar trabalhos antes reservados para usinagem ou moldagem para plataformas de FDM.

Principais Conclusões do Relatório

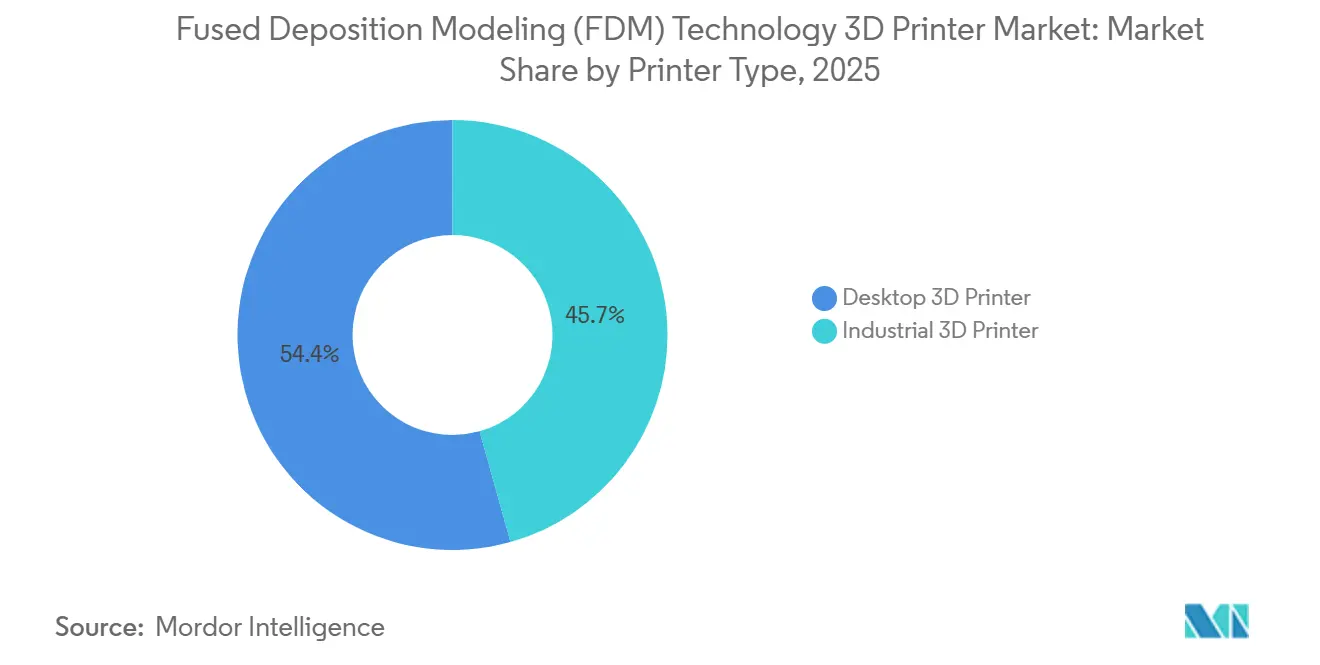

- Por tipo de impressora, os modelos desktop detinham 54,35% da participação de mercado de impressoras 3D de modelagem por deposição fundida em 2025, enquanto os sistemas industriais devem expandir a um CAGR de 21,25% até 2031.

- Por material, os termoplásticos padrão capturaram 59,25% da receita em 2025; os filamentos de compósitos estão no caminho para crescer a um CAGR de 21,37% até 2031.

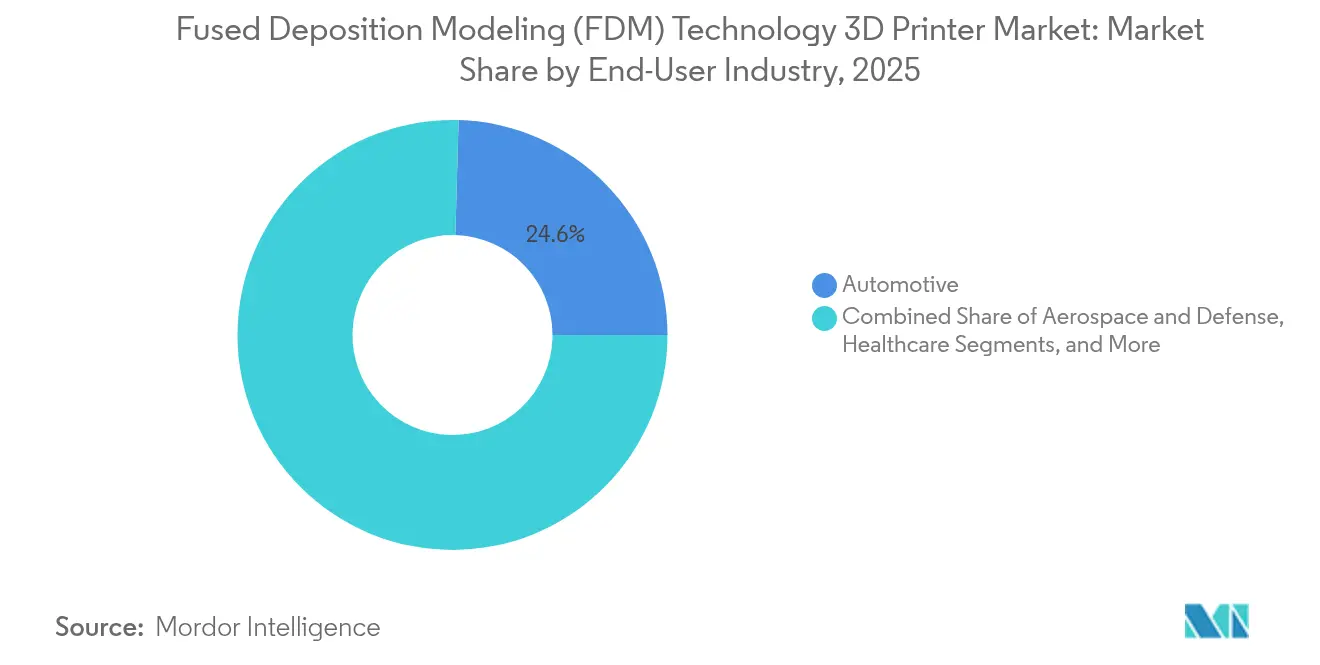

- Por setor do usuário final, o automotivo liderou com 24,55% de participação de mercado de impressoras 3D de modelagem por deposição fundida em 2025, enquanto as aplicações de saúde estão preparadas para crescer a um CAGR de 19,62% até 2031.

- Por componente, o hardware representou 81,05% do tamanho do mercado de impressoras 3D de modelagem por deposição fundida em 2025; os serviços estão avançando a um CAGR de 22,38% até 2031.

- Por aplicação, a prototipagem representou 47,75% das vendas em 2025, enquanto as peças para uso final devem crescer a um CAGR de 23,28% até 2031.

- Por faixa de preço, o segmento de nível de entrada detinha 66,10% de participação em 2025, enquanto o segmento profissional deve crescer a um CAGR de 18,95%.

- Por geografia, a América do Norte respondeu por 36,85% da receita em 2025; a Ásia deve registrar o CAGR mais rápido de 19,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Impressoras 3D de Tecnologia de Modelagem por Deposição Fundida (FDM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Termoplásticos de Engenharia de Alto Desempenho por Fabricantes de Equipamentos Originais de Aeroespacial e Defesa na América do Norte | +5.80% | América do Norte, com efeitos secundários na Europa | Médio prazo (2-4 anos) |

| Aumento da Demanda por Prototipagem Rápida e de Baixo Custo entre Marcas Asiáticas de Eletrônicos de Consumo | +4.70% | Ásia, particularmente China, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Aumento dos Gastos Hospitalares com Modelos Cirúrgicos Específicos para Pacientes na Europa | +3.90% | Europa, com concentração inicial na Alemanha, Reino Unido e França | Médio prazo (2-4 anos) |

| Localização de Ferramentas Automotivas na América do Sul Utilizando Sistemas FDM | +3.20% | América do Sul, principalmente Brasil e Argentina | Médio prazo (2-4 anos) |

| Integração de Inteligência Artificial e Aprendizado de Máquina para Otimização de Impressão e Controle de Qualidade | +2.90% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Surgimento de Filamentos de Base Biológica/Reciclados que Aprimoram as Credenciais de Sustentabilidade na Oceania | +2.60% | Oceania, com adoção se expandindo para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Termoplásticos de Alto Desempenho Impulsionam a Adoção Aeroespacial

A adoção de PEEK, PEKK e nylon reforçado com fibra de carbono está viabilizando componentes certificados e leves de cabine e motor que reduzem o peso da estrutura da aeronave em até 30%, diminuindo os custos de combustível [1]INTAMSYS, "Materiais Compósitos para Impressão 3D," intamsys.com. O investimento planejado por fabricantes de equipamentos originais norte-americanos está crescendo de USD 714,5 milhões em 2017 para mais de USD 3 bilhões em 2025, indicando uma mudança decisiva em direção à produção em série aditiva.

Marcas Asiáticas de Eletrônicos Aceleram os Ciclos de Iteração

Empresas chinesas, japonesas e sul-coreanas agora implantam frotas de unidades FDM desktop em andares de design para reduzir em 60% o tempo de prototipagem de gabinetes e conectores e em 80% os custos, comprimindo as janelas de lançamento de produtos em mercados intensamente competitivos.

Hospitais Europeus Adotam Modelos Específicos para Pacientes

Cirurgiões na Alemanha, no Reino Unido e na França utilizam impressões anatômicas de FDM para ensaiar procedimentos, reduzindo em 25% os minutos em sala de cirurgia e melhorando os resultados, com o mercado regional de impressão 3D para saúde previsto para atingir USD 8,36 bilhões até 2032.

Ferramentas Sul-Americanas Passam a ser Produzidas Internamente

Em um movimento para fortalecer a resiliência da cadeia de suprimentos, montadoras no Brasil e na Argentina começaram a fabricar gabaritos de produção internamente. Essa abordagem reduziu significativamente a dependência de fornecedores externos, cortando as despesas com ferramentas externas em até 90%. Além disso, simplificou as operações ao reduzir os prazos de entrega em 50%, possibilitando ciclos de produção mais rápidos. Ao adotar a fabricação interna, essas montadoras não apenas alcançam eficiência de custos, mas também aprimoram sua capacidade de responder rapidamente às demandas do mercado e a possíveis interrupções na cadeia de suprimentos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de empenamento e precisão dimensional para peças de tolerância estreita | −3.6% | Global; mais elevado em aeroespacial e usinagem de precisão | Médio prazo (2-4 anos) |

| Ausência de certificação harmonizada para peças FDM prontas para voo | −3.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Dependência de pellets de alta qualidade importados | −2.8% | Oriente Médio, África | Longo prazo (≥4 anos) |

| Concorrência da fotopolimerização em cuba em aplicações odontológicas | −2.4% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Precisão Dimensional Limitam a Penetração

Problemas de precisão dimensional e empenamento continuam a restringir a adoção de FDM em aplicações industriais de alta precisão, particularmente na fabricação aeroespacial e de dispositivos médicos. O FDM tipicamente alcança tolerâncias de ±0,5% (limite inferior: ±0,5 mm), o que fica aquém da precisão oferecida por tecnologias concorrentes como SLA e SLS, limitando sua aplicação em componentes que exigem tolerâncias estreitas.

Lacunas de Certificação Paralisam Hardware de Voo

Esforços intersetoriais, liderados pelo ANSI, estão trabalhando para codificar diretrizes de design para manufatura aditiva. Essa iniciativa ganhou importância à medida que a ausência de padrões unificados de material e processo continua a dificultar a qualificação de componentes de voo de Modelagem por Deposição Fundida (FDM). A falta de padronização cria desafios para garantir consistência, confiabilidade e conformidade com os requisitos do setor, que são críticos para aplicações aeroespaciais. Ao estabelecer essas diretrizes, o setor visa agilizar o processo de qualificação, aprimorar a colaboração e promover a adoção mais ampla de tecnologias de manufatura aditiva no setor aeroespacial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Impressora: Sistemas Industriais Ganhando Impulso

A fatia de sistemas industriais do mercado de impressoras 3D de modelagem por deposição fundida deve registrar um CAGR de 21,25%, superando as unidades desktop que, no entanto, detinham 54,35% de participação de mercado de impressoras 3D de modelagem por deposição fundida em 2025. Volumes de construção menores e preços abaixo de USD 1.000 mantêm as impressoras desktop dominantes em escolas e estúdios de design.

Máquinas industriais equipadas com câmaras fechadas, zonas de impressão com aquecimento ativo e extrusores duplos de alta temperatura agora operam com PEEK e PEKK continuamente, levando o FDM para dutos aeroespaciais de segurança crítica e suportes automotivos sob o capô. A plataforma 22 IDEX da Vision Miner exemplifica o impulso em direção a células aditivas prontas para automação com rastreamento integrado de materiais e manutenção preditiva. Os fabricantes valorizam a redução dos tempos de troca e as maiores taxas de peças corretas na primeira tentativa, consolidando atualizações de frota de longo prazo.

Por Tipo de Material: Compósitos Redefinem os Limites de Desempenho

Termoplásticos padrão como PLA, ABS e PETG respondem por 59,25% da receita, ancorados pelo baixo custo e pela facilidade de uso. O segmento ainda atrai novos usuários, especialmente em ambientes acadêmicos e de entusiastas, garantindo demanda de base para sistemas de nível de entrada.

Os filamentos com carga de compósitos são o principal alavancador de crescimento, expandindo-se a um CAGR de 21,37%. O PLA reforçado com fibra de carbono agora atinge resistências à tração de 56,1 MPa, fechando a lacuna com os plásticos de engenharia moldados por injeção. O desenvolvimento contínuo de misturas de fibras picadas para ferramentas de alta temperatura e peças para uso final mantém fornecedores de materiais e fabricantes de equipamentos originais de impressoras em ciclos estreitos de codesenvolvimento, uma vantagem que os titulares aproveitam para relacionamentos mais duradouros com os clientes.

Por Componente: Ecossistema de Serviços se Expande

As vendas de hardware contribuíram com 81,05% para o tamanho do mercado de impressoras 3D de modelagem por deposição fundida em 2025. Designs de pórtico modulares, nivelamento automático de mesa e sistemas de troca de bico melhoram o tempo de atividade em células de produção.

A receita de serviços deve crescer 22,38% ao ano à medida que as empresas terceirizam a otimização de design para manufatura aditiva, execuções piloto e consultoria de pós-processamento. Fornecedores de primeiro nível sem expertise interna em manufatura aditiva recorrem a especialistas para seleção de materiais e ajuste de parâmetros. Esse efeito de atração de consultoria fortalece a receita de longo prazo de consumíveis para os principais fabricantes de equipamentos originais, refletindo a transição de uma economia de produto para uma economia de plataforma.

Por Aplicação: Peças para Uso Final Impulsionam o Crescimento Futuro

A prototipagem respondeu por 47,75% dos gastos de 2025; no entanto, as peças para uso final estão em uma trajetória de CAGR de 23,28%. Os fabricantes de equipamentos originais estão migrando componentes de serviço de baixo volume e peças de reposição legadas para a manufatura aditiva a fim de evitar custos de ferramentas. Plantas automotivas de chapas metálicas agora imprimem guias de corte personalizados que atendem às janelas de tolerância enquanto reduzem os custos de ferramentas em 90%.

Os tomadores de decisão avaliam o custo total de entrega, incluindo manutenção de estoque e risco de obsolescência, ao aprovar rotas aditivas. À medida que o monitoramento orientado por inteligência artificial prevê a rugosidade da superfície em tempo real, as taxas de acerto na primeira tentativa melhoram, acelerando a migração de peças de maior valor para o mercado de impressoras 3D de modelagem por deposição fundida.

Por Setor do Usuário Final: Aplicações de Saúde se Aceleram

O setor automotivo permaneceu como o principal contribuinte com 24,55% da receita em 2025, apoiado por uma cultura arraigada de iteração rápida e metas de redução de peso em trens de força elétricos.

Hospitais e fabricantes de dispositivos são os que mais crescem, registrando um CAGR de 19,62% em guias cirúrgicos específicos para pacientes, implantes cranianos e auxílios de ensino anatômico. Uma revisão sistemática de cirurgia da coluna vertebral cobrindo 2.088 pacientes associou guias impressos a taxas reduzidas de complicações. A expansão dos pipelines de materiais biocompatíveis e os laboratórios de impressão no local encurtam os prazos de entrega e desbloqueiam modelos de reembolso específicos para procedimentos.

Por Faixa de Preço: Segmento Profissional se Expande

As impressoras de nível de entrada com preço abaixo de USD 1.000 representaram 66,10% das remessas de unidades em 2025, à medida que os mercados de educação e hobby se ampliaram. No entanto, os sistemas de grau profissional acima de USD 10.000 devem registrar um CAGR de 18,95% até 2031, refletindo a disposição das empresas de pagar por confiabilidade industrial e volumes de construção maiores.

Impressoras com capacidade para compósitos, como a série F123CR da Stratasys, combinam câmaras aquecidas e bicos endurecidos para atender às demandas de ferramentas de produção, acelerando ainda mais o ciclo de atualização entre fabricantes de alto valor.

Análise Geográfica

A América do Norte capturou 36,85% da receita global em 2025, à medida que clusters concentrados de aeroespacial e defesa adotam FDM de alta temperatura para hardware de voo não crítico e interiores de cabine. Agências federais como a NASA validam processos de impressão em microgravidade, reforçando a confiança industrial e acelerando o desenvolvimento de padrões. As empresas canadenses de dispositivos médicos e as montadoras mexicanas acrescentam demanda incremental, apoiadas pela integração da cadeia de suprimentos transfronteiriça.

A Ásia é o território de crescimento mais rápido, registrando um CAGR de 19,78% até 2031. O programa "Fabricado na China 2025" canaliza subsídios para fabricantes de equipamentos originais de impressoras domésticas, enquanto o Japão e a Coreia do Sul buscam prototipagem de alta precisão de eletrônicos de consumo. A política aditiva da Índia visa expandir a capacidade doméstica de próteses a ferramentas aeroespaciais, atendendo às necessidades de manufatura localizada em um ambiente sensível a preços. Centros de desenvolvimento de habilidades apoiados pelo governo reduzem ainda mais as barreiras de adoção.

A Europa permanece um mercado maduro, porém inovador. Fornecedores automotivos alemães implantam linhas FDM prontas para compósitos para reduzir o peso das ferramentas, enquanto hospitais britânicos e franceses instalam laboratórios no local para modelos específicos para pacientes. Incentivos políticos que tributam o uso de aterros sanitários promovem a adoção de filamentos reciclados, alinhando-se ao Pacto Ecológico Europeu.

O interesse latino-americano se concentra em ferramentas automotivas e de equipamentos agrícolas no Brasil e na Argentina. Universidades locais transferem pesquisas de otimização de processos para ambientes de fábrica, reduzindo a dependência de fixadores importados. O Oriente Médio e a África mostram adoção modesta, limitada pelos custos de pellets importados e pela escassez de prestadores de serviços, embora operadores do setor de energia testem FDM para peças de manutenção no local a fim de mitigar a logística internacional de longo prazo.

Cenário Competitivo

O mercado de impressoras 3D de modelagem por deposição fundida é moderadamente fragmentado. Stratasys e 3D Systems detêm patentes legadas e extensas bases instaladas, mas enfrentam desafiantes ágeis da Ásia e startups especializadas em impressoras de compósitos. A Stratasys reportou receita de USD 136,0 milhões no primeiro trimestre de 2025, com crescimento sequencial de 7% em consumíveis, refletindo maior utilização da frota [3]Stratasys Ltd., "Formulário 6-K T1 2025," stratasys.com.

Estrategicamente, os titulares aprofundam a integração vertical no desenvolvimento de filamentos para garantir margens recorrentes, enquanto movimentos horizontais, como o lançamento da impressora de alta temperatura da Vision Miner, visam nichos industriais mal atendidos. Parcerias com empresas de análise de software incorporam capacidades de gêmeo digital, possibilitando ciclos de retroalimentação em tempo real. Startups como a Bambu Lab atraem usuários de primeira viagem com calibração automatizada e ecossistemas em nuvem que reduzem a curva de aprendizado. A pesquisa de lacunas em manufatura aditiva do Instituto Nacional Americano de Padrões sinaliza esforços colaborativos para harmonizar regras de design, um pré-requisito para uma certificação aeroespacial mais ampla.

As oportunidades de espaço em branco incluem filamentos específicos para funções, materiais antimicrobianos de grau médico, invólucros eletrônicos seguros contra descarga eletrostática e resinas de temperatura ultraelevada para testes hipersônicos. Os fornecedores capazes de empacotar material, hardware e software em fluxos de trabalho validados capturarão margens premium à medida que os compradores migram para modelos de aquisição baseados em resultados.

Líderes do Setor de Impressoras 3D de Tecnologia de Modelagem por Deposição Fundida (FDM)

Stratasys Ltd.

3D Systems Corporation

Markforged Holding Corp.

Ultimaker BV

Desktop Metal, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Stratasys elevou sua perspectiva de receita para 2025 para USD 570–585 milhões e destacou aeroespacial e automotivo como verticais prioritários.

- Maio de 2025: A Vision Miner lançou o sistema FDM de alta temperatura 22 IDEX, expandindo suas soluções industriais para produção aeroespacial e médica.

- Abril de 2025: A NASA demonstrou a impressão de tecido cardíaco vivo e a deposição de aço inoxidável a bordo da Estação Espacial Internacional, validando a manufatura aditiva em microgravidade.

- Março de 2025: A Universidade de Tecnologia de Cracóvia iniciou um projeto para formular materiais odontológicos biocompatíveis a partir de matérias-primas naturais para impressão 3D.

Escopo do Relatório Global do Mercado de Impressoras 3D de Tecnologia de Modelagem por Deposição Fundida (FDM)

A modelagem por deposição fundida (FDM) é uma tecnologia de impressão 3D prevalente que constrói objetos depositando sequencialmente material fundido. Como uma forma de manufatura aditiva, o FDM opera alimentando um filamento termoplástico, comumente PLA, ABS ou PETG, em um bico aquecido, onde o filamento é fundido.

O estudo rastreia a receita acumulada por meio da venda de impressoras 3D de tecnologia de modelagem por deposição fundida (FDM) por vários participantes em todo o mundo. Ele também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de impressoras 3D de tecnologia de modelagem por deposição fundida (FDM) é segmentado por tipo (impressora 3D desktop e impressora 3D industrial), setor do usuário final (automotivo, aeroespacial e defesa, saúde, eletrônicos de consumo, máquinas industriais e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Impressora 3D Desktop |

| Impressora 3D Industrial |

| Termoplásticos Padrão (PLA, ABS, PETG) |

| Termoplásticos de Grau Técnico (Nylon, PC, PEEK, PEKK) |

| Filamentos com Carga de Compósitos (Carbono, Vidro, Kevlar) |

| Filamentos de Base Biológica e Reciclados |

| Hardware |

| Software |

| Serviços |

| Prototipagem |

| Ferramentas e Fixadores |

| Peças Funcionais para Uso Final |

| Modelos para Educação e Pesquisa |

| Automotivo |

| Aeroespacial e Defesa |

| Saúde |

| Eletrônicos de Consumo |

| Maquinário Industrial |

| Educação |

| Outros |

| Nível de Entrada (< USD 1.000) |

| Faixa Intermediária (USD 1.000 - 10.000) |

| Profissional (> USD 10.000) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Impressora | Impressora 3D Desktop | |

| Impressora 3D Industrial | ||

| Por Tipo de Material | Termoplásticos Padrão (PLA, ABS, PETG) | |

| Termoplásticos de Grau Técnico (Nylon, PC, PEEK, PEKK) | ||

| Filamentos com Carga de Compósitos (Carbono, Vidro, Kevlar) | ||

| Filamentos de Base Biológica e Reciclados | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Aplicação | Prototipagem | |

| Ferramentas e Fixadores | ||

| Peças Funcionais para Uso Final | ||

| Modelos para Educação e Pesquisa | ||

| Por Setor do Usuário Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Saúde | ||

| Eletrônicos de Consumo | ||

| Maquinário Industrial | ||

| Educação | ||

| Outros | ||

| Por Faixa de Preço | Nível de Entrada (< USD 1.000) | |

| Faixa Intermediária (USD 1.000 - 10.000) | ||

| Profissional (> USD 10.000) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de impressoras 3D de modelagem por deposição fundida?

O mercado de impressoras 3D de modelagem por deposição fundida é avaliado em USD 3,26 bilhões em 2026 e deve atingir USD 8,37 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia deve registrar um CAGR de 19,78% até 2031, impulsionada pela demanda de prototipagem de eletrônicos e pelos incentivos de política de manufatura.

Por que os filamentos de compósitos são importantes?

Materiais com carga de compósitos, como PLA reforçado com fibra de carbono, elevam a resistência à tração em mais de 20%, viabilizando peças para uso final que anteriormente exigiam metal ou plásticos usinados.

Como os hospitais estão usando impressoras FDM?

Hospitais europeus criam modelos cirúrgicos específicos para pacientes que reduzem os tempos de cirurgia em 25% e melhoram a precisão dos procedimentos.

Página atualizada pela última vez em: