西ヨーロッパ再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

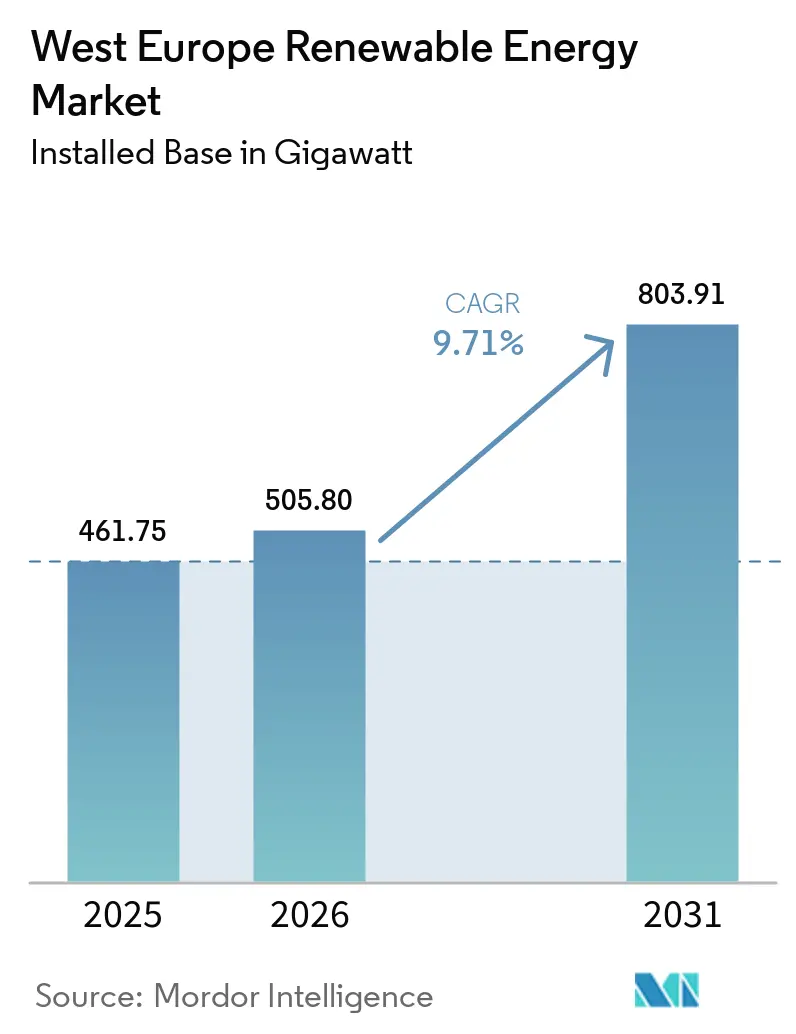

| 基準年の市場規模 (2025) | 461.75 ギガワット |

| 市場取引高 (2026) | 505.80 ギガワット |

| 市場取引高 (2031) | 803.91 ギガワット |

| 成長率 (2026 - 2031) | 9.71% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる西ヨーロッパ再生可能エネルギー市場分析

西ヨーロッパ再生可能エネルギー市場の設備容量ベースの規模は、2025年の461.75ギガワットから2026年には505.80ギガワットに増加し、2031年には803.91ギガワットに達すると予測されており、2026年から2031年にかけてCAGR9.71%で成長します。この勢いは、補助金なしの企業調達、蓄電池対応のグリッドコード改革、および抑制された風力出力を収益化する水素連動オフテイク契約から生まれています。太陽光・風力の均等化発電原価(LCOE)の低下により、ガス火力発電との差が縮まり続けており、希土類価格の変動がタービンOEMのマージンを圧迫しています。しかし、導入軌跡は依然として欧州委員会が定める2030年の再生可能電力比率42.5%という拘束力のある目標を下回っており、「再生可能エネルギー優先ゾーン」における許認可の加速が重要であることを示しています。需要地側太陽光発電の並行成長と24時間365日カーボンフリーの企業向けPPAは、純粋な大規模電力会社向け建設から送電ボトルネックを回避する分散型資産へと構造的に転換していることを示しています。

主要レポートのポイント

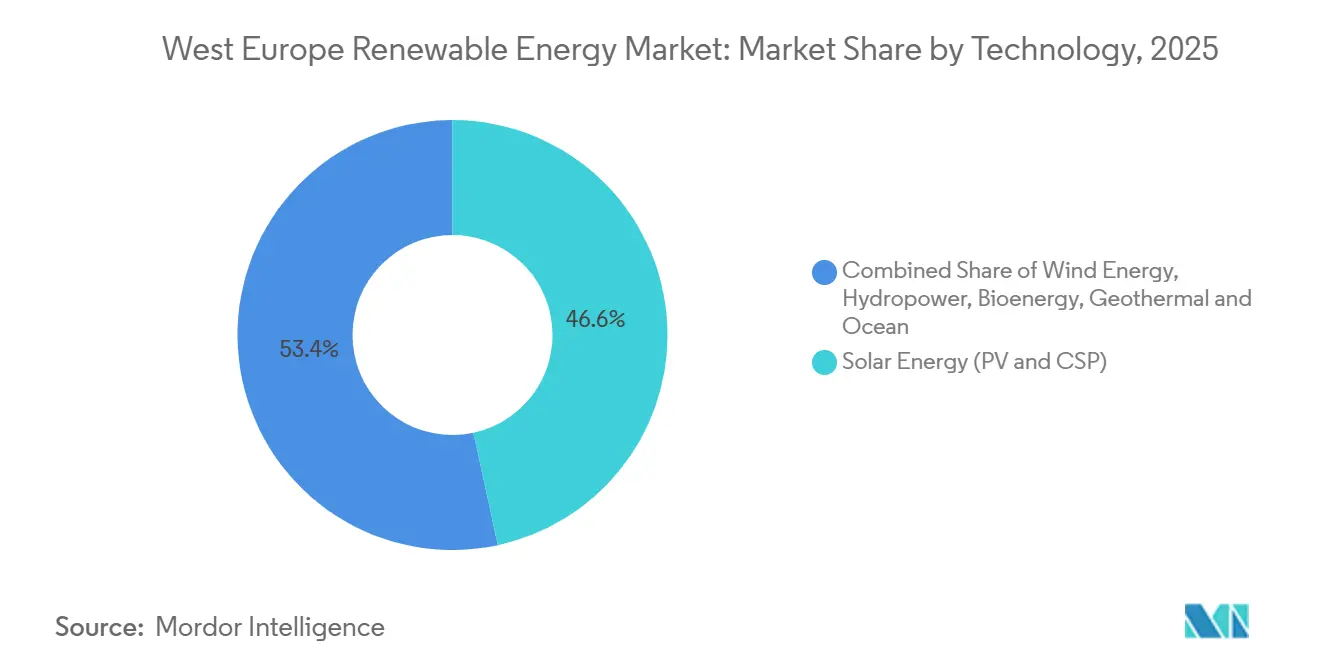

- 技術別では、太陽エネルギーが2025年の西ヨーロッパ再生可能エネルギー市場シェアの46.63%を占めてトップとなり、海洋エネルギーは2031年にかけてCAGR17.45%で成長すると予測されています。

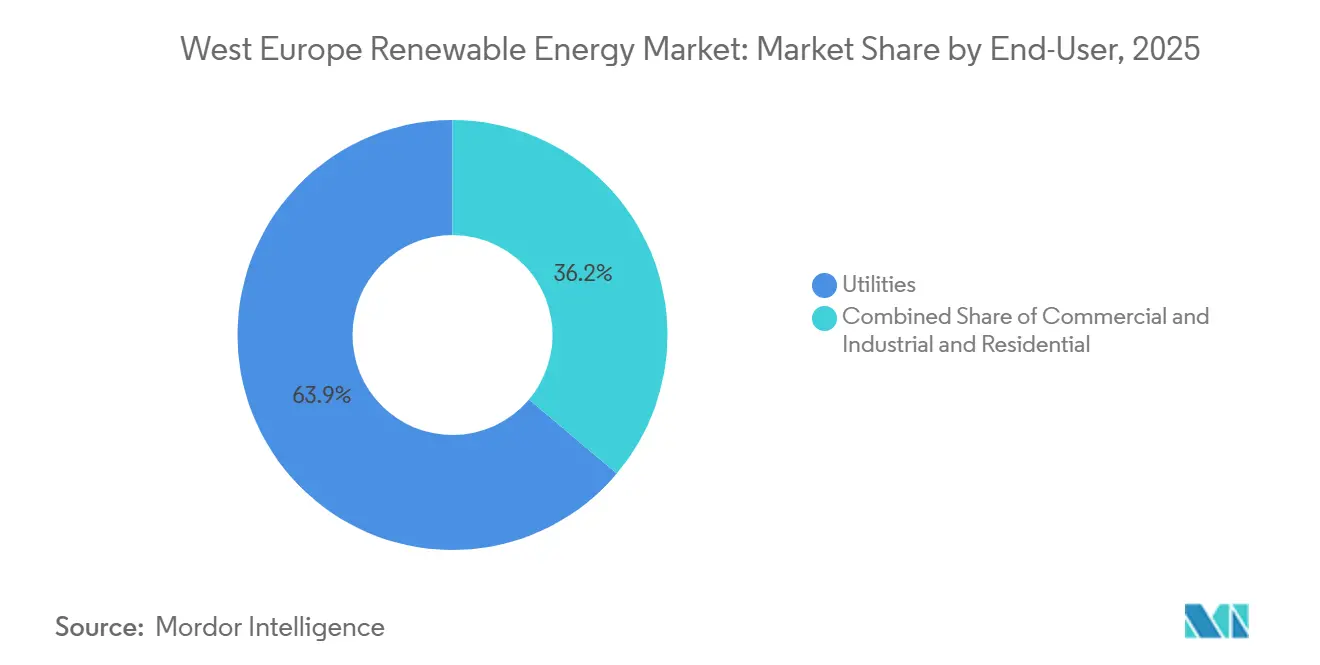

- エンドユーザー別では、電力会社が2025年の西ヨーロッパ再生可能エネルギー市場規模の63.85%を占めましたが、商業・産業向け設備はCAGR15.13%で2031年まで拡大する見込みです。

- 地域別では、ドイツが2025年の設備容量の47.34%を占め、アイルランドは2031年にかけてCAGR15.50%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

西ヨーロッパ再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| EU グリーンディールと2030年目標 | + 2.1% | EU全域、 特にドイツ、オランダ、アイルランドで顕著 | 長期 (4年以上) |

| 風力・太陽光の LCOE急速低下 | + 1.8% | 世界規模、 特にイギリス、ドイツ、スペインで顕著 | 中期 (2~4年) |

| 企業向け PPAの急増 | + 1.5% | ドイツ、 スペイン、イギリス、フランス | 中期 (2~4年) |

| 蓄電池対応 併設義務化(2025年改革) | + 1.3% | EU全域、 ドイツ・オランダで早期導入 | 短期 (2年以内) |

| 水素連動 再生可能エネルギープロジェクト | + 1.2% | スペイン、 オランダ、ドイツ、フランス | 長期 (4年以上) |

| 指数連動型 CfD方式オークション | + 0.9% | イギリス、 アイルランド、フランス | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

EUグリーンディールと2030年目標

欧州委員会は、すべての加盟国に対して2030年までに再生可能電力比率42.5%を達成することを義務付けており、REPowerEUの下では45%という意欲的な上限が設定されています。ドイツの改正気候法は2030年までに再生可能電力80%を義務付けており、2025年のベースラインを超えてさらに115GWの太陽光と30GWの洋上風力が必要です。2025年12月のアイルランドによるORESSトン・ヌア900MW入札では、EUR98.719/MWhの基準価格が設定され、地理的CAGR15.50%を支えています。再生可能熱・輸送向けのセクター別サブ目標が間接的な電力需要を高める一方、「再生可能エネルギー優先ゾーン」は許認可のリードタイムを9年から2年未満に短縮することが期待されています。これらのゾーンで既に土地を確保した開発業者は先行者コスト優位を得ます。

風力・太陽光のLCOE急速低下

欧州の平均再生可能エネルギーLCOEは2025年に7%低下し、北海の洋上風力は2026年向けプロジェクトでEUR50~60/MWhまで低下しました [1]WindEurope、「北海コストトレンド」、windeurope.org。EUR80/トンの排出枠コストはガス発電所のディスパッチにEUR40~50/MWhを上乗せし、競争力を再生可能エネルギーに傾けています。しかし、イギリスの第7回アロケーションラウンドのストライク価格はGBP73/MWh近辺であり、2026年初頭時点でパイプラインプロジェクト82件中75件が最終投資決定に至っていませんでした [2]エネルギー・気候インテリジェンスユニット、「洋上風力パイプライントラッカー」、eciu.net。企業バイヤーは絶対コストよりも収益の安定性を重視するようになっており、ドイツのオンサイト太陽光PPAが平均19年の契約期間(オフサイト契約より7年長い)であることがその証左です。このパターンは、ハードウェアコストが低下しているにもかかわらずマージン圧縮が生じていることを示しており、グリッドアクセスと価格ヘッジが純粋なLCOEベンチマークよりも重要になっていることを意味します。

企業向けPPAの急増

欧州では2024年に12.6GWの企業向け再生可能エネルギーPPAが締結され、スペインが3.1GW、イギリスが1.4GWでリードしました。企業は卸売価格の変動をヘッジしようと競い合っています。オンサイト契約は2025年に平均20.3MW・19年の契約期間となり、典型的なオフサイト契約より7年長く、物理的な追加性と固定エネルギーコストに対するバイヤーの需要を反映しています。ドイツではメルセデス・ベンツの140MW風力PPAを含む159MWの契約が締結され、フランスのBpifranceの保証プログラムは取引相手リスクの80%をカバーし、年間契約量を50%引き上げました。データセンターは2024年に7.6TWhを消費し、現在は24時間365日カーボンフリーマッチングを要求しており、PPA構造を年間証書を超えて拡大しています。需要地側太陽光はドイツとフランスでEUR30~50/MWhのネットワーク料金を回避できるため、企業需要は電力会社の調達よりも速く拡大しています。このトレンドは地域CAGRに1.5パーセントポイントを追加すると予測されています。

蓄電池対応併設義務化(2025年改革)

改正再生可能エネルギー指令第15e条は2025年5月に発効し、指定輻輳ゾーンのプロジェクトが優先ディスパッチの資格を得るために蓄電池または需要応答資産を統合することを義務付けています。ドイツの規制当局は現在、10MW超の太陽光発電所に対して少なくとも日次発電容量の10%に相当する蓄電池の設置を義務付けており、CAPEXにEUR50~70/kWが追加されますが、抑制リスクは大幅に低下します。オランダはスマート充電義務化でこの規則を補完し、EVを分散型蓄電フリートに変えています。TotalEnergiesが2025年4月にドイツの221MW蓄電池にEUR1億6,000万を投じると表明したことは、開発業者が規制期限を先取りして希少なグリッドスロットを確保する姿勢を示しています。マーチャント発電事業者は現在、正午から夕方のピーク間のEUR20~40/MWhのイントラデイスプレッドを取り込むことができ、プロジェクトの資金調達可能性を高めています。この義務化は市場全体の成長を約1.3パーセントポイント押し上げます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| グリッド 混雑と系統連系ボトルネック | -1.4% | ドイツ、 イギリス、オランダ、ベルギー | 短期 (2年以内) |

| 長期にわたる 許認可手続き | -1.1% | ドイツ、 フランス、イタリア | 中期 (2~4年) |

| 希土類・ 設置船舶不足 | -0.9% | 世界規模、 洋上風力(イギリス、ドイツ)で深刻 | 中期 (2~4年) |

| 大規模太陽光に対する 農地利用の反対 | -0.7% | アイルランド、 イタリア、スペイン、ドイツ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

グリッド混雑と系統連系ボトルネック

欧州の送電再給電コストは2024年に43億ユーロに達し、60TWhの再生可能エネルギー出力が抑制または迂回されました。一方、国境を越えた系統連系線の利用率は規制当局が設定した70%目標に対して54%にとどまっています。ドイツの南北回廊では、シュレースヴィヒ=ホルシュタイン州の洋上風力がバイエルン州の需要地への送電容量を超えるため、年間最大8TWhが抑制されています [3]連邦ネットワーク庁、「グリッド抑制統計2025年」、bundesnetzagentur.de。イギリスでは、2026年初頭までに最終投資決定に達した洋上風力プロジェクトは82件中7件のみであり、港湾・グリッドのアップグレードにほとんどの資金調達期間より6~10年長くかかるため、2030年目標55GWに対して12.4GWのギャップが生じています。オランダのTenneT社は陸上変電所の制約により新たな北海接続を2029年まで延期し、国家目標達成に必要な年間3GWペースに対して年間追加量を実質的に1.5GWに制限しています。これらのボトルネックは、送電キューを完全に回避する需要地側太陽光と分散型蓄電池の戦略的価値を高めています。大規模なグリッド近代化が加速しない限り、系統連系の上限は予測CAGRから約1.4パーセントポイントを削り続けるでしょう。

長期にわたる許認可手続き

大規模再生可能エネルギーは、欧州委員会が2024年に「優先ゾーン」での2年への短縮を勧告したにもかかわらず、ドイツとフランスでは依然として3~9年の承認リードタイムに直面しています。順次実施される環境審査、地域協議、グリッド影響調査がプロジェクトのタイムラインを延ばし、保有コストを膨らませています。フランスは2025年に法定期限内に処理した太陽光申請がわずか24%にとどまり、イタリアの平均風力発電所タイムラインは6年を超え、広範なバランスシートを持たない中小開発業者を遠ざけています。ドイツの連邦・州分割はさらに承認を複雑にしており、各州が異なる野生生物保護規則を課すことで陸上風力の申請書類にさらに18ヶ月が追加される可能性があります。開発業者が許可を待つ間に資金調達コストが上昇し、内部収益率が低下して、より迅速に進む米国やアジア太平洋市場へ資本が向かっています。この累積的な影響は地域CAGRから推定1.1パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:海洋エネルギーのパイロットが商業移行を加速

海洋エネルギーは控えめなベースラインを持ちながらも、西ヨーロッパ再生可能エネルギー市場における技術の中で最も速い成長率となるCAGR17.45%で成長すると予測されています [4]Orbital Marine Power、「モーレイスHydroWingプロジェクト」、orbitalmarine.com。このセグメントは、モーレイスの30MWハイドロウィング潮流アレイとフランスの250MWパイプラインがプロトタイプから多タービンアレイへと移行することで恩恵を受けています。太陽光はEUR30/MWh未満のLCOEがプロジェクトパイプラインを満たし続けたことで2025年の設備容量の46.63%を維持しましたが、土地の制約と抑制の逆風が大規模電力会社向け建設の増分を鈍化させています。15MWタービンと浮体式基礎に支えられた風力発電は、基幹的な大容量供給源であり続けています。水力発電とバイオエネルギーはディスパッチ可能な安定性を供給し、CSPのシェアは欧州の適度な直達日射量のために無視できる水準にとどまっています。

海洋資産はまた、予測可能な日周期出力を可能にし、夕方のランプアップを緩和することで、送電事業者が10GW導入時に年間GBP14億6,000万のシステムコストを削減するのに役立ちます。グリッドサポートの便益が更新された容量市場規則の下で収益化されると、ベンダーファイナンスはプロジェクト担保債券へとシフトしています。潮流の予測可能性、波力資源の規模、更新された報酬フレームワークの合流が、西ヨーロッパ再生可能エネルギー市場規模への海洋技術の貢献加速を説明しています。IberdrolaのEUR1億7,500万の274MW風力+タメガスキームのような並行揚水蓄電ハイブリッドは、新たなガスピーカーを追加せずにディスパッチ可能な再生可能エネルギーがどのように拡大しているかを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:企業調達が需要パターンを再形成

電力会社は2025年に設備容量の63.85%を維持し、潤沢なバランスシートと社内EPC能力を活用しています。しかし、商業・産業施設は屋上太陽光と需要地側蓄電池が小売料金の変動をヘッジするため、西ヨーロッパ再生可能エネルギー市場全体をCAGR15.13%で上回るペースで成長すると予測されています。2024年には12.6GWの企業向けPPAが締結され、スペインが3.1GW、イギリスが1.4GWを拠出しました。オンサイト契約は1契約あたり平均20.3MWで19年の契約期間となり、物理的な追加性と料金回避に対するバイヤーの意欲を反映しています。2024年に7.6TWhを消費し、2035年までに最大41TWhを必要とする可能性があるデータセンターは、24時間365日カーボンフリーマッチングを要求するアンカーオフテイカーとして台頭しています。

第三者による「エネルギー・アズ・ア・サービス」モデルが現在屋上システムに資金を提供し、CAPEXを企業の帳簿から移転させ、分散型導入を加速させています。ドイツの競争力のあるネットワーク料金免除(EUR30~50/MWh)は、スコープ2排出削減を目指すメーカーにとって需要地側太陽光を経済的に抗しがたいものにしています。これらの力が合わさって、西ヨーロッパ再生可能エネルギー市場規模の中で最も急成長するシェアを支えており、地域発電が戦略的重要性において大規模電力会社向け調達に匹敵するようになったことを確認しています。

地域分析

ドイツは2025年の設備容量の47.34%を占めて首位でしたが、土地利用の上限が新たな太陽光用地を制限するため、その成長は地域平均を下回るでしょう。同国の南北送電回廊は洋上風力を年間最大8TWh抑制しており、2025年のグリッドコード改革の下で蓄電池の併設が義務化されつつある理由を浮き彫りにしています。TotalEnergiesなどの開発業者はすでにドイツの221MW蓄電池にEUR1億6,000万を充当し、新たな許可の事前資格取得を進めています。商業用屋上太陽光は、大規模電力会社向けサイトを農地の0.1%に制限する自治体の食料安全保障規則に沿って、地上設置型プロジェクトよりも速く拡大しています。

アイルランドは、2030年までに5GWの洋上風力、2040年までに20GWという目標に後押しされ、CAGR15.50%で地域拡大をリードします。2025年12月のORESSトン・ヌアは、サプライチェーンのインフレにもかかわらずEUR98.719/MWhで900MWをクリアし、資金調達可能な価格設定を示しました。フランスおよびイギリスとの国境を越えた系統連系計画が輸出ポテンシャルをさらに高める一方、国内グリッドコードは農村景観を保護するためにオンショア+蓄電池のハイブリッドスキームを奨励しています。

イギリスの96.4GWの洋上風力パイプラインは、2026年初頭までに最終投資決定に達したプロジェクトが7件のみであるため、2030年の55GWマイルストーンに対して12.4GWの実行ギャップに直面しています。フランスは原子力ベースロードと2030年向け45億ワット電解槽目標のバランスを取り、抑制された太陽光を水素バレーに分配しています。オランダとベルギーは北海アレイの拡大を続けていますが、TenneT社は2029年に新たな陸上変電所が完成するまで新規接続を年間1.5GWに制限しています。南部市場のスペイン、イタリア、ポルトガルは水素パイロットとアグリボルタイクスを推進していますが、農地訴訟がポー平野での大規模太陽光を遅らせています。これらのダイナミクスが合わさって、西ヨーロッパ再生可能エネルギー市場における異質ながらも収束する成長軌跡を形成しています。

競争環境

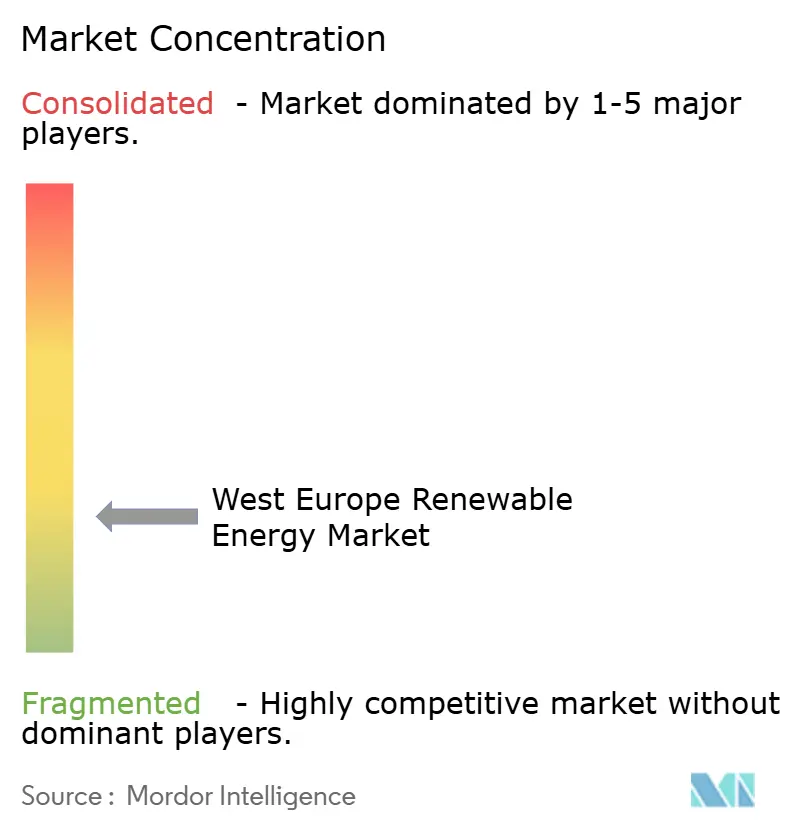

西ヨーロッパ再生可能エネルギー市場は断片化しています。タービンOEMは希土類の変動に苦しんでおり、ネオジムは2025年にUSD96/kgで落ち着きましたが、USD222/kgのピーク後のことです。15MWタービンを扱える欧州の設置船はわずか5隻しかなく、洋上風力のCAPEXを押し上げるボトルネックとなっています。開発業者の統合が加速しており、TotalEnergiesはVSBの15GWパイプラインをEUR15億7,000万で買収し、IberdrolaはイギリスのGBP120億の再生可能エネルギーにコミットし、RWEはKKRおよびMasdarと第7回アロケーションラウンドの6.9GWプロジェクトでパートナーシップを結びました。これらの合弁事業は資本をプールしながらグリッド接続の遅延リスクを軽減しています。

ホワイトスペースのイノベーションはアグリボルタイクスと揚水蓄電ハイブリッドに集中しています。IberdrolaのEUR1億7,500万のタメガ統合は、風力+蓄電池が抑制を相殺しながらEUレジリエンスファイナンスの資格を得る方法を示しています。海洋エネルギー専門のOrbital Marine Powerは30MWハイドロウィングを前進させ、資金調達可能な潮流アレイへのシフトを示しています。インフラファンドが支援することが多いエネルギー・アズ・ア・サービスの資金提供者は、屋上太陽光、蓄電池、EV充電を20年のサービス契約にバンドルし、電力会社の従来の顧客ロックインを侵食しています。

RWEの2025年の申告では、船舶チャーターと鉄鋼価格のインフレにより洋上風力のEBITDAマージンが42%から38%に低下し、より迅速に回転する陸上プロジェクトへのピボットを促しています。上位5社の開発業者は現在、竣工済みまたは最終投資決定レベルの容量の約62%を支配しており、西ヨーロッパ再生可能エネルギー市場における中程度の集中度を示しています。

西ヨーロッパ再生可能エネルギー産業リーダー

Iberdrola SA

Ørsted A/S

EDF Renewables

Engie SA

RWE Renewables

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Orrön Energyがドイツの91MWアグリ太陽光プロジェクトを最大EUR560万で売却。

- 2026年3月:bp-Iberdrola カステジョンプロジェクトがテストを開始。年間200GWhの再生可能電力と統合された25MW電解槽を特徴とする。

- 2026年1月:デンマークエネルギー庁がRWEの1,100MWトール洋上風力発電所に30年間の電力生産ライセンスを付与。開発業者によると、このプロジェクトは2027年に完全稼働した際に約100万のデンマーク世帯に再生可能電力を供給する見込み。

- 2025年11月:アイルランドがORESSトン・ヌアプログラムの下でEUR98.719/MWhで900MWの洋上風力容量を入札。

西ヨーロッパ再生可能エネルギー市場レポートの範囲

再生可能エネルギーとは、人間のタイムスケールで継続的に補充される自然源から生産されるエネルギーを指し、化石燃料のように枯渇しないことを保証します。これらの源には、太陽光、風、水、地熱、有機物が含まれます。再生可能エネルギーの一般的な種類には、太陽光発電、風力発電、水力発電、地熱エネルギー、バイオマスエネルギーが含まれます。石炭、石油、天然ガスとは異なり、再生可能エネルギーは温室効果ガスの排出をほとんどまたは全く生じさせないため、気候変動の緩和と持続可能な開発の支援に向けた重要なソリューションとなっています。本質的に、再生可能エネルギーは自然から得られるクリーンで持続可能な電力源であり、資源を枯渇させることなく繰り返し利用することができます。

西ヨーロッパ再生可能エネルギー市場は、技術別、エンドユーザー別、地域別にセグメント化されています。技術別では、市場は太陽エネルギー、風力エネルギー、水力発電、バイオエネルギー、地熱、海洋エネルギーにセグメント化されています。エンドユーザー別では、市場は電力会社、商業・産業、住宅セクターにセグメント化されています。地域別では、市場はドイツ、イギリス、フランス、アイルランド、オランダ、ベルギー、ルクセンブルク、西ヨーロッパその他にセグメント化されています。レポートはまた、これらの主要国における西ヨーロッパ再生可能エネルギー市場の市場規模と予測もカバーしています。各セグメントについて、設備容量(GW)ベースで市場規模と予測が提供されています。

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水蓄電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮流および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| ドイツ |

| イギリス |

| フランス |

| アイルランド |

| オランダ |

| ベルギー |

| ルクセンブルク |

| 西ヨーロッパその他 |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水蓄電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮流および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| アイルランド | |

| オランダ | |

| ベルギー | |

| ルクセンブルク | |

| 西ヨーロッパその他 |

レポートで回答される主要な質問

西ヨーロッパ再生可能エネルギー市場の設備容量規模はどのくらいですか?

西ヨーロッパ再生可能エネルギー市場の設備容量ベースの規模は、2025年の461.75ギガワットから2026年には505.80ギガワットに増加し、2031年には803.91ギガワットに達すると予測されており、2026年から2031年にかけてCAGR9.71%で成長します。

2031年に向けて最も速く容量を追加する国はどこですか?

アイルランドが予測CAGR15.50%でリードしており、2030年の5GW洋上風力目標と支援的なオークション価格設定が牽引しています。

2031年に向けて最も速く拡大する技術はどれですか?

海洋エネルギー(潮流および波力)がCAGR17.45%で成長しており、プロジェクトがパイロットから商業規模へと移行しています。

西ヨーロッパにおいて企業向けPPAが重要な理由は何ですか?

長期的な価格確実性を確保し、グリッド料金を回避し、企業がスコープ2目標を達成できるようにするため、商業・産業向け設備のCAGR15.13%を促進しています。

新規大規模電力会社向けプロジェクトが直面する主なボトルネックは何ですか?

グリッド接続の混雑と複数年にわたる許認可キューが最大の抑制要因であり続けており、予測CAGRを推定1.4%削減しています。

最終更新日: