ドイツ再生可能エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

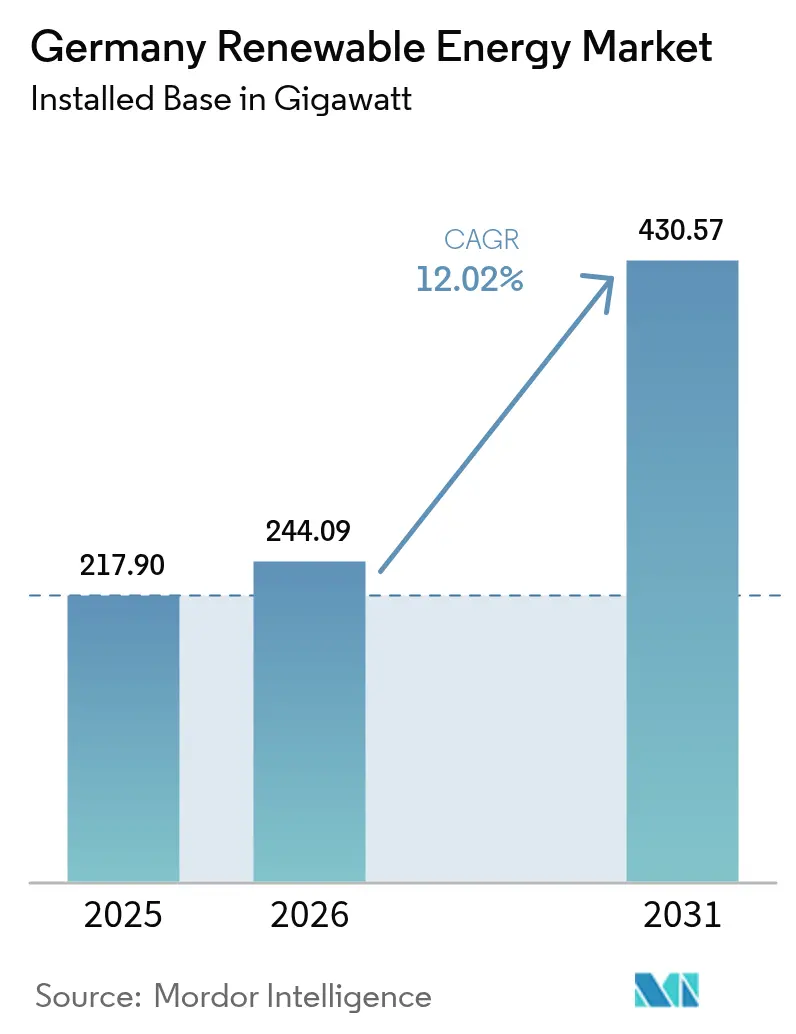

| 基準年の市場規模 (2025) | 217.90 ギガワット |

| 市場取引高 (2026) | 244.09 ギガワット |

| 市場取引高 (2031) | 430.57 ギガワット |

| 成長率 (2026 - 2031) | 12.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ再生可能エネルギー市場分析

ドイツ再生可能エネルギー市場規模は2025年に217.90ギガワットと評価され、2026年の244.09ギガワットから2031年には430.57ギガワットに達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は12.02%です。

再生可能エネルギー法(EEG 2023)に基づく持続的な政策的野心、太陽光および陸上風力の均等化発電コスト(LCOE)の低下、ならびにハイブリッドプロジェクトの拡大するパイプラインが設備容量の追加を加速しています。フィット・フォー・55パッケージに基づく拘束力のあるEU要件と、2030年までに電力の80%を再生可能エネルギーから調達するというドイツの目標が、投資家の信頼を強化し、電力事業者に褐炭設備を予定より早期に廃止するインセンティブを与えています。企業は規模の経済を活用するために大型ローター・タービンと両面受光型太陽光発電設計を拡大しており、一方で深掘削コンソーシアムが上ライン地溝帯のベースロード地熱ポテンシャルを解放しています。資本はアグリボルタイクスと蓄電設備を併設するプロジェクトにも向かっており、これらは土地の希少性と系統混雑を緩和します。系統接続枠をめぐる激しい競争、モジュールおよび磁石の輸入依存の継続、ならびに地域の許認可ハードルが、近期の開発を妨げる主な障壁であり続けています。

主要レポートの要点

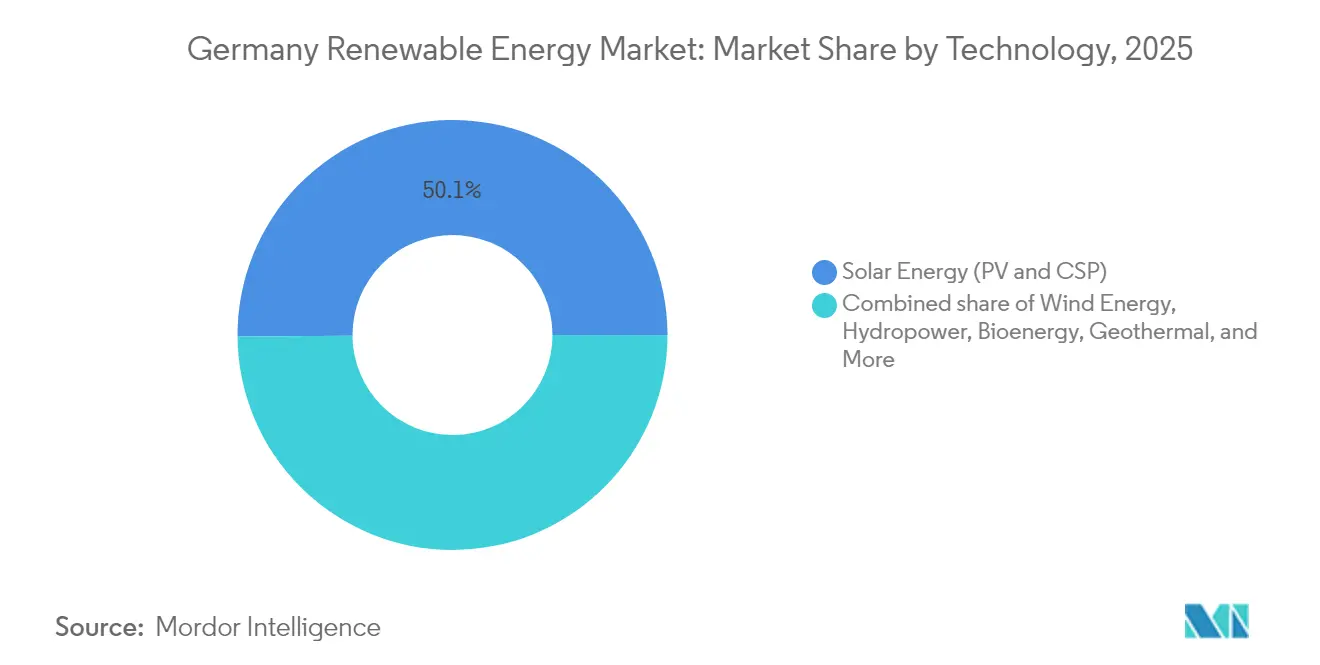

- 技術別では、太陽エネルギーが2025年にドイツ再生可能エネルギー市場シェアの50.12%を占め、設備容量において引き続き主導的地位を維持しています。一方、地熱エネルギーは年平均成長率(CAGR)18.25%での拡大が予測され、2031年までセグメント成長をリードします。

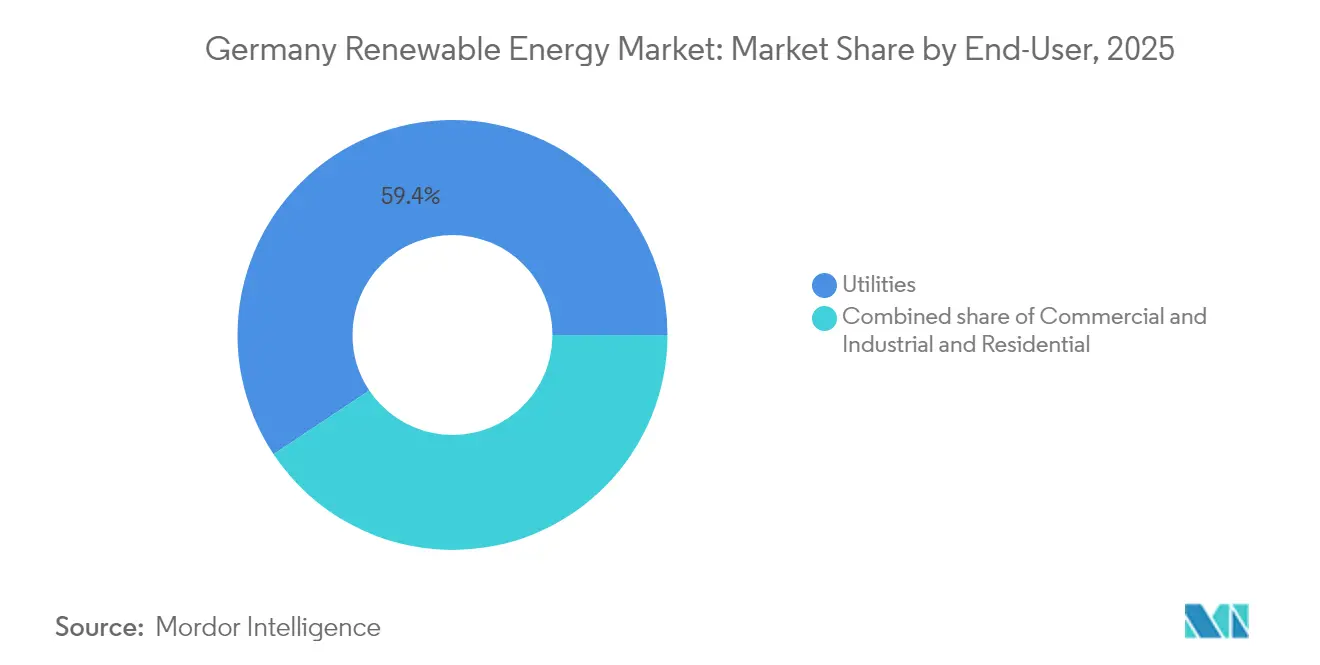

- エンドユーザー別では、電力事業者が2025年のエンドユーザー容量の59.35%を支配しており、同セグメントは2031年までに年平均成長率(CAGR)12.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 連邦再生可能エネルギー法(EEG 2023)の固定価格買取・入札インセンティブ | 2.30% | 全国規模、特にニーダーザクセン州、シュレースヴィヒ=ホルシュタイン州、ブランデンブルク州での普及率が高い | 中期(2~4年) |

| EUフィット・フォー・55と2030年までの80%目標 | 2.10% | 全国規模、EU義務に準拠 | 長期(4年以上) |

| 太陽光発電・陸上風力の均等化発電コスト(LCOE)の低下 | 1.80% | 南部(高日射量)および北部(高風速) | 短期(2年以内) |

| 中小企業メーカーからのコーポレートPPA(電力購入協定) | 1.40% | ノルトライン=ヴェストファーレン州、バイエルン州の工業拠点 | 中期(2~4年) |

| 太陽光・風力・蓄電のハイブリッドによる系統混雑の緩和 | 1.20% | 系統制約のある東部地域 | 中期(2~4年) |

| アグリボルタイクスプログラムの成長 | 0.90% | バーデン=ヴュルテンベルク州、バイエルン州、ラインラント=プファルツ州での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦再生可能エネルギー法(EEG 2023)の固定価格買取・入札インセンティブ

EEG 2023は太陽光の入札上限をMWhあたり58.80ユーロに引き上げ、50MW超のプロジェクトに対して技術中立型テンダーを導入し、年間32億ユーロの投資を新設備容量に誘導しています。[1]Bundesverband der Energie und Wasserwirtschaft, "Ausschreibungsergebnisse 2024," bdew.de2024年初頭の入札では、太陽光のMWhあたり平均落札価格52.30ユーロ、風力のMWhあたり61.20ユーロとなり、継続的なコスト低下が裏付けられました。指数連動型の屋根設置固定価格プレミアムは現在、卸売価格に連動しており、小規模プロジェクトの収益を安定させつつ公的支出を抑制しています。競争的な大規模入札と分散型資産向け指数連動型固定価格制の二重メカニズムは市場参加者を広げ、市場へのアクセスを拡大します。ただし、許認可の積み残しにより2024年に2.1GWの太陽光プロジェクトが遅延し、実行リスクが浮き彫りになっています。地域当局の人員確保の充実とデジタルワークフローの効率化は、入札結果を稼働設備に転換するための前提条件であり続けています。

EUフィット・フォー・55とドイツの2030年までに80%という目標

フィット・フォー・55は1990年比で2030年までに排出量を55%削減することを義務付けており、ドイツは当初計画より8年早く石炭発電所を閉鎖し、約170GWの追加風力・太陽光設備容量を設置することを余儀なくされています。2024年に改正された国家気候保護法は、再生可能電力80%の義務を盛り込み、北海の風力発電所を南部の需要地に結ぶ高圧直流(HVDC)コリドーの送電網拡張を加速しています。200億ユーロの直流送電網整備が進行中ですが、完全な容量が利用可能となるのは2028年の見込みです。2026年に発効する炭素国境調整措置により、製造業者は国内再生可能エネルギーへのシフトを促され、クリーン電力への需要をさらに押し上げます。ISO 14064温室効果ガス会計への準拠は、脱炭素化サプライチェーンへの入札を行う輸出業者にとって不可欠となりつつあります。

太陽光発電・陸上風力の均等化発電コスト(LCOE)の低下

ユーティリティ規模の太陽光LCOEは2024年にMWhあたり38ユーロに低下しました。これは両面受光モジュールと一軸追尾装置が資本支出に見合わない形で発電量を最大20%向上させたためです。陸上風力は170メートルローターを搭載した5.5MWタービンにより、中程度の風況地点での設備利用率を高め、MWhあたり42ユーロに低下しました。ブランデンブルク州の150MW商業用太陽光発電所は、MWhあたり45ユーロで15年間のPPA(電力購入協定)に署名しており、これはガス火力発電のコストを大幅に下回り、補助金なし太陽エネルギーの実行可能性を示しています。コストカーブの収斂は、系統接続を共有して出力を平滑化する太陽光・風力の併設開発にインセンティブを与えます。マージン圧縮に悩む工学系企業は、規模の経済を維持するために調達を集約しています。

中小企業メーカーによるコーポレートPPA(電力購入協定)の急増

産業用買い手は2024年に4.8GWのPPA(電力購入協定)を契約し、前年比65%増となりました。これは価格ヘッジの必要性と企業サステナビリティ報告指令(CSRD)に基づくスコープ2開示規則の施行を控えた動きが背景にあります。自動車、化学、機械メーカーが契約量の70%超を占めました。10年から15年の契約は価格リスクをプロジェクト・スポンサーに移転し、連邦入札外の資産に対する銀行融資を解放します。ノルトライン=ヴェストファーレン州の200MW太陽光ポートフォリオが単一オフテイカーPPAでファイナンシャル・クローズに達し、融資機関の信頼の高まりを示しています。工業プラントの自家消費用屋根上太陽光設備は、送電線経由のPPAを補完する形で増加しており、再生可能エネルギー証書の確保と送電費用の削減を実現しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 送電網拡張の遅れと長期にわたる許認可手続き | -1.90% | 全国規模、特にバイエルン州および東ブランデンブルク州で深刻 | 中期(2~4年) |

| 太陽光発電モジュールおよびタービン部品の輸入依存 | -1.30% | 全国規模、すべての開発業者に影響 | 短期(2年以内) |

| 地元の風力発電反対住民投票 | -0.80% | バイエルン州、バーデン=ヴュルテンベルク州、ヘッセン州 | 長期(4年以上) |

| データセンターおよび水素ハブとの土地利用競合 | -0.60% | ノルトライン=ヴェストファーレン州、ニーダーザクセン州の工業クラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

送電網拡張の遅れと長期にわたる許認可手続き

送電系統運用者は2024年に12GWの系統接続積み残しと、新規再生可能エネルギープロジェクトの平均リードタイム22カ月を報告しています。北海の風力電力を南部へ輸送するために不可欠なズュートリンクHVDCコリドーは完成が2028年末に延期され、4GWの洋上容量の送電が遅延しています。人員不足の地域当局は、法定期限内の風力許認可処理をわずか60%しか完了できず、開発業者が遊休資本を抱えることで資金調達コストが膨らんでいます。開発業者は現在150~200ベーシスポイントのリスクプレミアムを織り込んでおり、限界的なプロジェクトは採算が取れなくなっています。許認可期間を短縮するためには、デジタル許認可ポータルと統一された連邦基準が不可欠です。

太陽光発電モジュールおよびタービン部品の輸入依存

2024年に設置された太陽光発電モジュールの90%超がアジアを原産地としており、EUの反補助金関税が導入される可能性があり、その場合の資本支出はkWあたり80~120ユーロ増加することが想定されます。[2]欧州委員会「Fit-for-55パッケージ」ec.europa.euレアアース磁石の輸入枠が2024年に厳格化され、タービン・ナセルの価格が上昇し、供給リスクが高まっています。ザクセン州の1.5GWモジュール工場を含む現地生産化の取り組みは、2026年までに需要の15%未満を充足するにとどまる見込みです。為替変動と高い海上運賃が補助金なしプロジェクトのマージンをさらに圧迫しています。調達先の多様化戦略と二次サプライ契約は、プロジェクトファイナンスの条件表において標準的な対応となりつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽エネルギーの支配と地熱の急成長

太陽エネルギーは2025年の設備容量の50.12%を占め、ドイツ再生可能エネルギー市場における中心的役割を確認しています。旺盛なモジュール供給、均衡化システムコストの低下、豊富なコーポレートPPAが太陽エネルギーのリーダーシップを支えています。一軸追尾装置上の両面受光パネルは発電量を向上させ、100MW超のユーティリティ規模の発電所における規模の経済を活用しています。蓄電設備との併設は出力抑制リスクを軽減し、系統接続ノードへのアクセスを確保することで投資収益を向上させます。本セグメントはまた、小規模投資家を価格変動から守るEEG指数連動型の屋根設置固定価格制度の恩恵も受けています。

地熱は小さな基盤を持つものの、2031年までに最速の18.25%CAGRを記録すると予測されており、深掘削コンソーシアムが高エンタルピー貯留層を商業化するにつれてドイツ再生可能エネルギー市場シェアへの貢献を高める見込みです。方向掘削と貯留層開発におけるコスト低下が回収期間を5年から3年に圧縮しています。開発業者は、深度3,000mで120℃を超える有利な地熱勾配を持つ上ライン地溝帯と北ドイツ盆地を対象としています。これらの資源からのベースロード熱と電力は、地域熱供給の脱炭素化と産業用蒸気需要に合致しており、地熱を電力事業者にとって魅力的な多角化選択肢としています。

エンドユーザー別:電力事業者がリードし、産業需要が加速

電力事業者は2025年の容量の59.35%を支配し、資産保有者レベルでのドイツ再生可能エネルギー市場規模を支えています。年平均成長率(CAGR)12.55%の見通しは、ギガワット規模の洋上風力、太陽光・蓄電ハイブリッド、および石炭廃止の前倒しに支えられています。調達、資金調達、系統交渉におけるスケールメリットが競争優位を強化しています。電力事業者は再生可能エネルギー供給をブラックスタートや周波数調整などの補助サービスとのバンドル提供を進めており、kW年あたり15~20ユーロの追加収益を生み出し、プロジェクトの資金調達適格性を向上させています。産業用オフテイカーとの合弁事業はキャッシュフローをさらに多様化します。

商業・産業用買い手は、不安定な電力価格に対するヘッジとスコープ2報告要件を満たすために、オンサイト太陽光の導入と長期PPA(電力購入協定)の締結を急速に進めています。バイエルン州の自動車部品メーカーにおける10MW屋根上太陽光設備はMWhあたり50ユーロで電力を供給しており、系統料金MWhあたり60ユーロを大幅に下回っています。スリーブPPAにより、企業は資産を所有することなく大量のPPAを契約でき、価格確実性を確保します。住宅用の普及は初期費用ゼロのリース契約と、自家消費を最適化し余剰電力の輸出に報酬を与える仮想発電所(VPP)集約プラットフォームを通じて加速しています。2025年からの新築住宅に太陽光対応屋根を義務付けるEUの建物エネルギー性能指令は、2030年までに年間推定1.5GWの分散型設備容量を追加することが期待されています。

地理的分析

ドイツ北部の州、ニーダーザクセン州、シュレースヴィヒ=ホルシュタイン州、メクレンブルク=フォアポンメルン州は、風力および新規洋上設備容量の大部分を受け入れており、ドイツ再生可能エネルギー市場における重要性を強化しています。高い風速、緩やかな立地規制、北海のリース海域への近接性が大規模開発業者を引き付けています。パイロット事業中の浮体式基礎技術は、より深いバルト海地点を開発可能とし、50m超の水深で農業と電力生産を両立させながら20GWの開発可能資源を追加します。

南部の州、特にバイエルン州とバーデン=ヴュルテンベルク州は、厳格なセットバック規制により風力開発が遅れているものの、アグリボルタイクスと屋根上太陽光においては上位にランクされています。高い日射量とプレミアムな土地価格が、農業を維持しながら電力を生産するデュアルユースモデルにインセンティブを与えています。これらの工業拠点の企業はPPAにおける主要なオフテイカーであり、風力の制約にもかかわらず太陽光中心の開発を支援しています。系統制約は、長距離送電がボトルネックとなっている状況で地元発電の必要性を高めています。

ザクセン=アンハルト州やブランデンブルク州などの東部地域は、旧褐炭採掘跡地を転用した太陽光・風力・蓄電のハイブリッドプロジェクトの新興拠点となっています。既存の変電所、ブラウンフィールド用地、および構造転換への政治的支援が許認可プロセスを容易にしています。2024年送電網開発計画に基づく送電線の増強は、需要地への輸出容量を拡大し、余剰再生可能エネルギー出力を統合して全国の卸売価格を安定させます。

規制環境

ドイツの再生可能エネルギー拡大は、再生可能エネルギー法(EEG 2023)によって支えられている。同法は、陸上風力について2026年までに84GW、2030年までに115GWという法定容量目標を設定し、オークションおよびタリフの仕組みを通じて大規模電力事業および分散型投資を継続的に導く。連邦網庁(BNetzA)は市場運営の指標において依然として中心的な存在である。2026年1月、同庁は2025年の陸上風力の建設許可がほぼ20.8GWに達したと報告し、許認可プロセスが進展している一方でプロジェクトのリードタイムが依然として長いことを示した。

開発事業者および資金提供者にとっての主要な政策上の注目点は、国家補助の継続性である。現行のEEG 2023支援制度を支える欧州委員会の認可は2026年12月31日に失効するため、2027年に開始するプロジェクトの支援の空白を避けるべく、時宜を得た後続措置の必要性が高まっている。系統コストに関する規則も変更されており、BNetzAは分散型発電タリフ(ドイツ電力系統利用料令第18条)を2026年7月1日から25%ずつ段階的に廃止し、2028年12月31日までに完全に失効させることを義務付けており、これにより分散型発電の立地上の経済性が変化する。また別途、EU指令2024/1788および規則2024/1789(ガス・水素市場パッケージ)は2026年8月5日までにドイツ国内法への実施が求められており、セクターカップリングおよび水素関連の再生可能エネルギー需要に対する許認可・投資条件を形成している。

競合状況

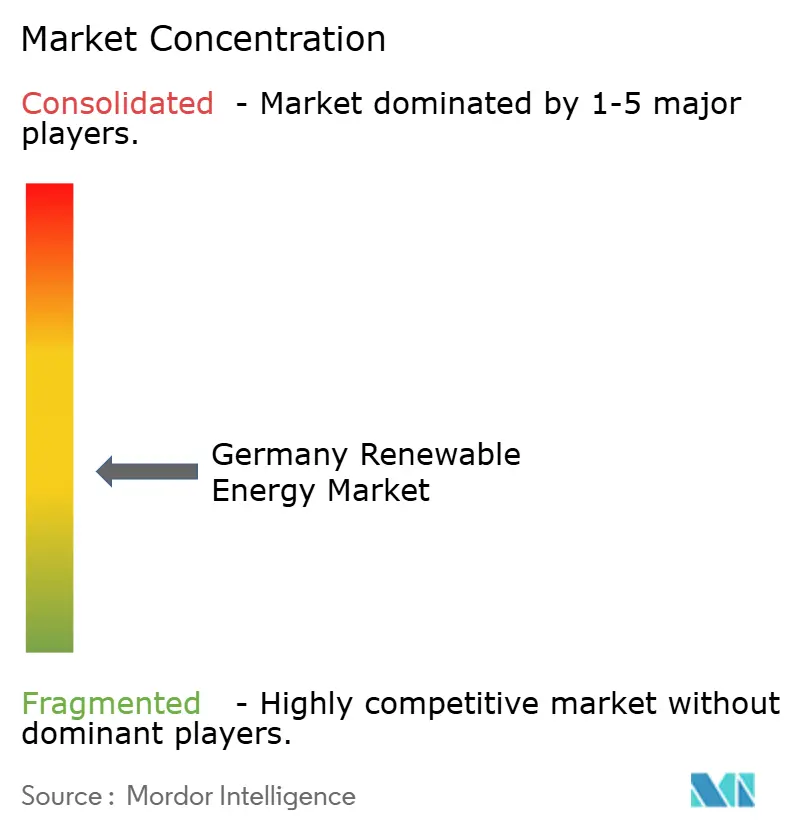

ドイツ再生可能エネルギー市場は穏やかな集中度を示しており、上位5社の資産保有者であるRWE Renewables、EnBW、Vattenfall、Ørsted、E.ONがユーティリティ規模の設備容量の約45%を支配しています。[4]RWE AG, "Annual Report 2024," rwe.com既存大手はギガワット規模の洋上風力とハイブリッド蓄電ポートフォリオに注力し、系統アクセスとバランスシートの活用を最大化しています。BayWa r.e.、juwi、ABO Windなどの独立系発電事業者は、EPC、O&M、資金調達サービスをバンドルすることで分散型・コミュニティ規模のセグメントで存在感を発揮しています。浮体式洋上風力と地熱には、設備容量が技術的ポテンシャルを下回るホワイトスペースの機会が依然として存在しています。

技術サプライヤーは大型ローター・タービンとAIを活用した予知保全によって差別化を図っています。Siemens Gamesaの222mローターを搭載した15MW洋上プラットフォームは均等化コストを削減し、バルト海展開に向けてVattenfallから600MWの受注を獲得しています。[5]Siemens Gamesa Renewable Energy, "Investor Presentation 2024," siemensgamesa.comNordexの170mローターを搭載した5.5MW陸上ユニットは、ブランデンブルク州およびメクレンブルク=フォアポンメルン州の中程度の風況地点を対象としています。両面受光型太陽光発電モジュールの国内製造が拡大しており、Meyer Burgerのザクセン工場は2026年までに年間1.5GWを供給し、輸入依存を緩やかに低減させます。

住宅用の破壊的新興企業であるEnpalは、初期費用ゼロのリースと蓄電のバンドルによって3年間で屋根上セグメントの12%を獲得し、2024年に180MWを設置しました。TotalEnergiesなどの石油大手は、ポートフォリオを多様化するために数百メガワット規模の太陽光パイプラインを取得しています。電力事業者と企業の戦略的パートナーシップ、例えばEnBWと中小企業メーカーとの250MW PPA(電力購入協定)は、政府入札を迂回しながら投資家のESG要件を満たす新たな資金調達アーキタイプを示しています。

ドイツ再生可能エネルギー産業リーダー

RWE Renewables GmbH

Energie Baden-Württemberg AG (EnBW)

Vattenfall GmbH

Ørsted A/S

E.ON SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、政策目標が測定可能な導入動向および系統制約と交差する分野に集中している。ドイツは2025年末までに太陽光発電の設備容量が117GWに達し、2025年中に17.6GWの太陽光拡大を記録した(BDEW/EY Fortschrittsmonitor 2026)ことから、太陽光は短期的な規模拡大の手段となり、2030年の太陽光目標である215GWへの拡大余地を残している。企業による調達も、連邦オークションを超えた融資適格性の経路を加えており、Scope2報告の正式化への移行、およびノルトライン=ヴェストファーレン州やバイエルン州などの産業拠点における長期PPAの継続的な利用に支えられている。

系統統合とシステム統合は、発電のみの取り組みではなく、ハイブリッド化と柔軟性ソリューションのための余地を生み出している。2026年4月に公表予定の系統開発計画(NDP)コンパクトシナリオの発表サイクルは、主要なHVDC回線の継続的な整備とともに、インバータベースの電源が安定性負担のより多くを担う必要性を示している。これにより、グリッドフォーミング型インバータ、併設型蓄電、および混雑ノードでの出力制限を減らすプロジェクト設計への需要が支えられる。電力化はもう一つの構造的な需要の追い風であり、公式の計画レンジでは、総電力消費量が2024年の518TWhから2037年までに866~1,087TWh/年に増加すると示されており、これはヒートポンプ、EV充電、電解装置に電力を供給する電力会社主導の再生可能エネルギーポートフォリオを支えるとともに、接続待ちや変化する系統利用料へのリスクを低減する分散型発電モデルも支えている。

最近の業界動向

- 2026年7月:EnBWは、デンマークのEIFOの支援を受けた5億ユーロの長期融資を確保し、SuedLink HVDC送電プロジェクトにおける同社の負担分を融資した。この取引は、再生可能エネルギーの吸収拡大を可能にし、混雑関連のプロジェクトリスクを低減する系統整備のためのバランスシート上の対応力を支える。

- 2026年5月:RWEはハンバッハ露天掘り鉱山内でマンハイマー・ブフト太陽光発電所の建設を開始し、続く80MWhの蓄電システムの計画を示した。褐炭の遊休地を太陽光+蓄電に転用することで、系統ノードの利用効率が向上し、構造転換が進む地域におけるハイブリッド型プロジェクトのモデル化が加速する。

- 2024年5月:RWEは、ドイツにおいて合計1.6GWの容量を持つ洋上風力発電所の建設に関する投資決定を行った。この決定により、短期的な洋上建設パイプラインの見通しが強化され、タービン、基礎構造、設置サービスに対する供給業者の需要計画が支えられた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、ドイツの再生可能エネルギー市場は、ドイツ国内で稼働している再生可能エネルギー発電設備容量として定義され、主要な再生可能エネルギー技術ごとにギガワット単位で追跡される。

対象範囲の除外事項:本サイジングでは、化石燃料発電、原子力発電、またはメーター後方(behind the meter)の省エネルギー対策を再生可能エネルギー容量として計上していない。

セグメンテーション概要

- 技術別

- 太陽エネルギー(太陽光発電(PV)および集光型太陽熱発電(CSP))

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模・大規模・揚水発電(PSH))

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力事業者

- 商業・産業用

- 住宅用

データソース、市場規模算定、および検証

デスクリサーチ

まず、公式の容量ベースラインを設定し、増減の背景となる政策文脈を提供するデスクリサーチから開始する。基準として使用する公開情報源には、ドイツ連邦網庁の発表、連邦統計庁の統計発表、AGエネルギーバランスによるエネルギーバランス、IRENAの市場・設置データセット、IEAのシナリオ文書が含まれる。

次に、容量の建設・運転開始パターンを、系統およびオークション情報、開発事業者・運営事業者の開示情報、および公開されている場合の電力会社レベルの提出書類やプレゼンテーションを用いて相互確認する。技術間で比較が難しい項目については、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、および特定の設備フロー指標に関する輸出入出荷レベルのデータベースも参照する。ここに列挙したデスクリサーチの情報源は網羅的なものではなく、データ収集、検証、および明確化のために他の多くの公開情報源および有料情報源が使用された。

一次インタビューおよび調査

公開統計に見られる内容を検証するため、再生可能エネルギー開発事業者、EPC事業者、機器供給業者、および系統関連の関係者を含む業界参加者から直接の情報を収集する。この国別市場については、回答はドイツ国内の事業展開および異なるプロジェクト規模にわたって均等に配分され、その後、技術別の運転開始スケジュール、リパワリング動向、および現実的な導入率を確認するために使用された。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):12% | |

| 中堅層:57% | 機能・部門責任者:36% | |

| 小規模事業者:14% | マネージャー:52% |

市場規模算定と予測

サイジングはトップダウン型の容量再構築を用いて構築されており、公式の設備容量シリーズを出発点として、増設、退役、リパワリングの指標を用いて年ごとに調整する。サンプル抽出したプロジェクトパイプライン、オークション落札から運転開始への転換確認、プロジェクトタイプ別の典型的なMW増設量など、選択的なボトムアップ推定によって総量を裏付ける。

本モデルにおける主要な市場指標には、技術別の年間再生可能エネルギー容量増設、系統接続および出力制限の指標、オークション量および約定価格、成熟した風力発電群のリパワリング率、および運転開始タイミングに影響を与える機器のリードタイムが含まれる。ある変数が公開データセットにおいて不完全な場合、インタビューで合意された保守的なレンジを適用してギャップを処理し、公式の設備容量トレンドとの整合性についての感度をテストする。

予測については、ドイツの容量成長が単純な過去のパターンよりも政策目標、許認可のスピード、系統の準備状況によって強く形作られるため、シナリオ分析を使用する。成長経路は、実現可能な導入率に関する専門家の見解と照らして検証され、その後、観測された運転開始上の制約と整合する年間容量水準に変換される。

データ検証と更新サイクル

出力結果は、公式の設備容量シリーズ、発表済みの運転開始スケジュール、およびオークション・系統接続指標を含む独立した指標間の三角測量を通じて検証される。差異が大きいと判断される場合には、前提を再確認し、単位とタイミングを見直し、必要に応じて回答者と再度連絡を取り、構造的な変化が発生したかどうかを確認する。

承認前に、結果は複数段階のアナリストレビューを経て、異常値が特定・修正され、主要な前提は代替ケースの下で検証される。レポートは毎年更新され、主要な政策変更、供給制約、または系統関連の事象が見通しを大きく変える場合には、中間更新が行われる。納品直前には、最新の見解をクライアントに提供できるよう、改めて見直しが行われる。

Mordor Intelligenceによるドイツ再生可能エネルギー市場規模と他の公表推計との比較

ドイツの再生可能エネルギーに関する公表済みの市場推計は、測定単位と対象範囲の定義が一貫していないため、しばしば一致しない。一部の調査は収益フローをUSDで測定し、他の調査は物理的な容量をGWで追跡しており、価格、補助金制度、およびプロジェクト構成が変化する際、両者は連動して動かない。

主な差異の要因は通常、市場価値として何が計上されるか、価格の推移がどのように想定されているか、そして新しいオークションおよび運転開始データが得られた際にデータセットがどの程度の頻度で更新されるかから生じる。本調査では、サイジングは設備容量ベースで維持され、公式の設備容量ベースおよび年間増設のロジックに従うため、総量は系統上で稼働しているものと結びついたままとなる。このモデリング手法はMordor Intelligenceによって適用されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 217.90 B (2025) | |

| 業界出版社A | USD 47.60 B (2025) | この推計値はUSDでの収益価値として表されており、より広範なバリューチェーン支出や価格に関する前提を含む場合があり、同一年のGWベースの設備容量追跡とは異なる可能性がある。 |

| 業界出版社B | USD 32.55 B (2024) | この数値は異なる基準年のものであり、収益ベースの見方である可能性が高いため、差異は基準年の選定、通貨換算のタイミング、および技術範囲・プロジェクトサービスの扱い方から生じる可能性がある。 |

この表は、差異が主に単位の選択、年次の整合性、そして市場価値として扱われるものと稼働容量として扱われるものの違いによって説明されることを示している。運転開始および設備容量の推移にまで遡って追跡できる数値が必要な場合、容量アプローチの方が公開データや対象を絞った専門家確認によって再現・検証しやすい。

レポートで回答される主要な質問

2026年のドイツ再生可能エネルギー市場の規模はどれくらいですか?

設備容量は244.09GWであり、2031年までに430.57GWに達する見込みです。

2031年までのドイツにおける再生可能エネルギーの予想年平均成長率(CAGR)はどのくらいですか?

設備容量は2026年から2031年にかけて年平均成長率(CAGR)12.02%で拡大すると予測されています。

設備容量においてどの技術がリードしていますか?

太陽エネルギーが2025年の総設備容量の50.12%でリードしています。

最も成長が速いセグメントはどれですか?

地熱設備容量は2031年までに年平均成長率(CAGR)18.25%で拡大すると予測されています。

ドイツにおいてコーポレートPPA(電力購入協定)はなぜ重要なのですか?

PPAは製造業者が電力価格をヘッジし、スコープ2開示規則を満たすことを可能にするとともに、開発業者がプロジェクトファイナンスを確保することを可能にします。

より速い開発を妨げる最大の障壁は何ですか?

系統接続の積み残しと許認可の遅れにより、多くのプロジェクトで最大22カ月の遅延が生じています。

最終更新日: