Tamanho e Participação do Mercado de Energia Renovável na Europa Ocidental

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

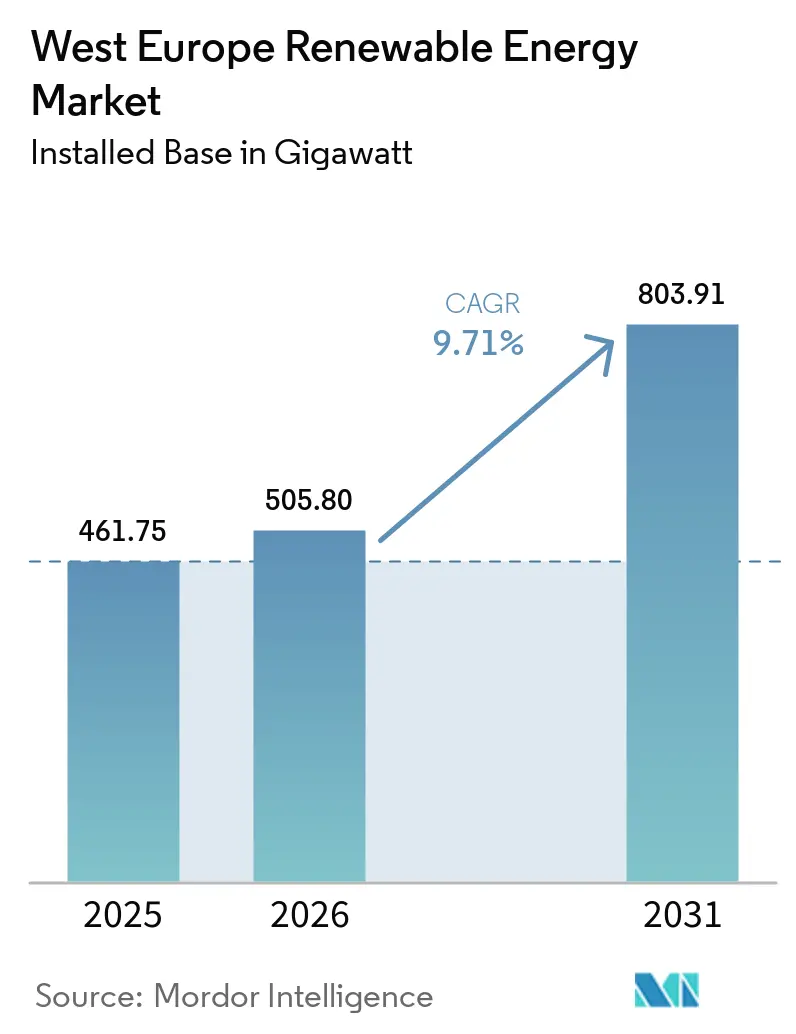

| Tamanho do mercado no ano base (2025) | 461.75 gigawatt |

| Volume do Mercado (2026) | 505.80 gigawatt |

| Volume do Mercado (2031) | 803.91 gigawatt |

| Taxa de crescimento (2026 - 2031) | 9.71% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável na Europa Ocidental por Mordor Intelligence

O tamanho do Mercado de Energia Renovável na Europa Ocidental em termos de base instalada deverá aumentar de 461,75 gigawatts em 2025 para 505,80 gigawatts em 2026 e atingir 803,91 gigawatts até 2031, crescendo a uma CAGR de 9,71% no período 2026-2031. O impulso decorre da contratação corporativa sem subsídios, das reformas do código de rede prontas para baterias e dos contratos de aquisição vinculados ao hidrogénio que monetizam a produção eólica excedente. A queda dos custos nivelados de energia solar e eólica continua a reduzir a diferença em relação à geração a gás, mesmo com as oscilações nos preços de terras raras a comprimir as margens dos fabricantes de turbinas. No entanto, a trajetória de implantação ainda fica aquém da quota vinculativa de 42,5% de eletricidade renovável da Comissão Europeia para 2030, destacando a importância do licenciamento acelerado nas zonas de "prioridade para renováveis". O crescimento paralelo da energia solar atrás do contador e dos contratos de compra de energia corporativos sem carbono 24/7 sinaliza uma viragem estrutural, afastando-se das instalações puramente à escala de serviço público em direção a ativos distribuídos que contornam os estrangulamentos de transmissão.

Principais Conclusões do Relatório

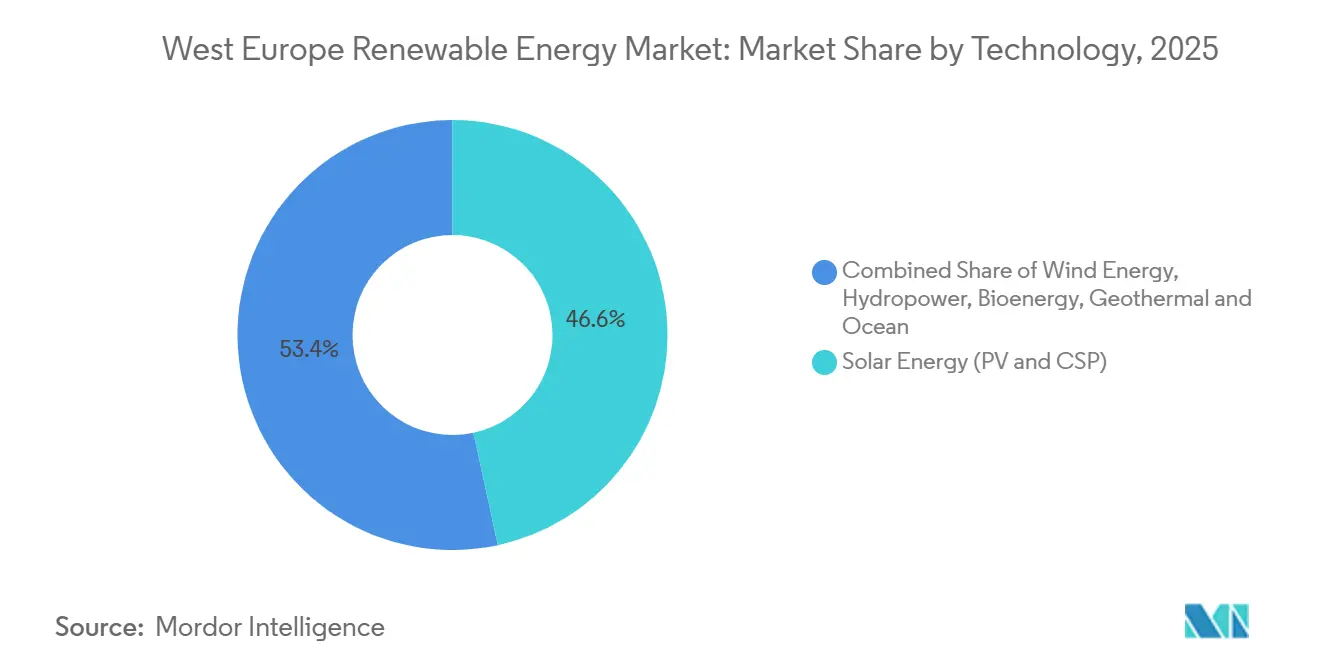

- Por tecnologia, a energia solar liderou com 46,63% da participação do mercado de energia renovável na Europa Ocidental em 2025, enquanto se projeta que a energia oceânica avance a uma CAGR de 17,45% até 2031.

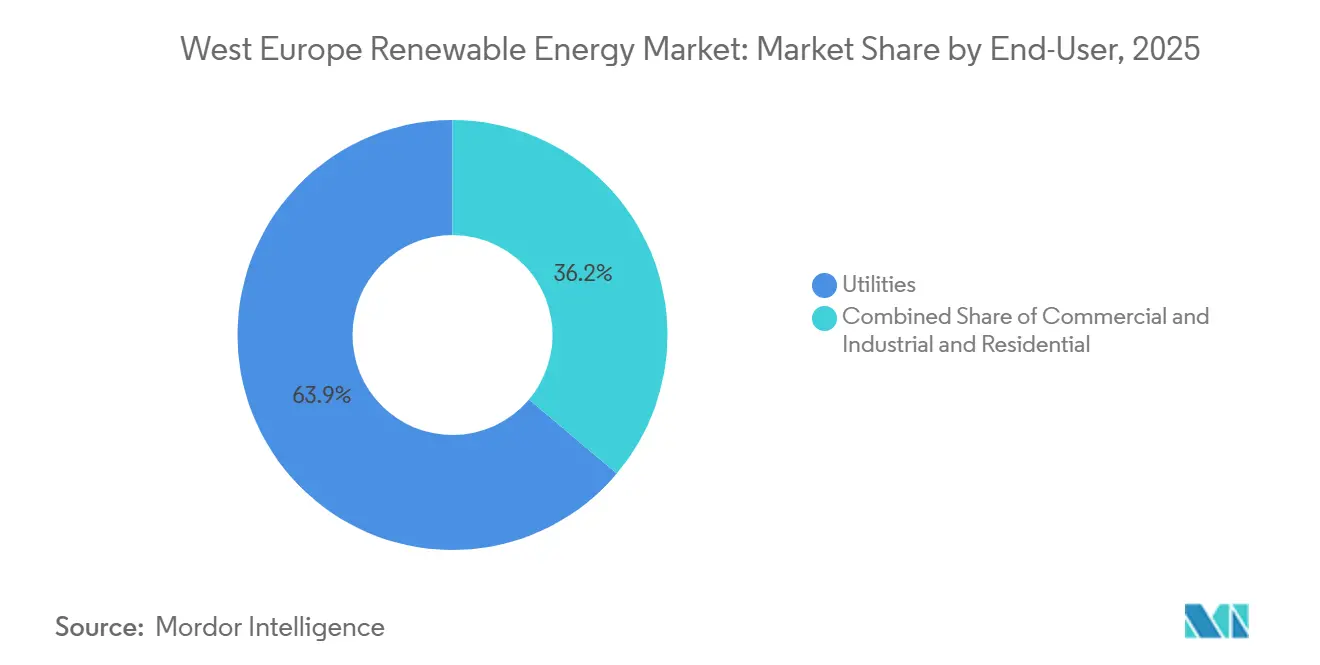

- Por utilizador final, as concessionárias representaram 63,85% do tamanho do mercado de energia renovável na Europa Ocidental em 2025, mas as instalações comerciais e industriais deverão crescer a uma CAGR de 15,13% até 2031.

- Por geografia, a Alemanha detinha 47,34% da capacidade instalada em 2025, enquanto se prevê que a Irlanda se expanda a uma CAGR de 15,50% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Energia Renovável na Europa Ocidental

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pacto Ecológico Europeu e Metas para 2030 | + 2.1% | Em toda a UE, mais forte na Alemanha, Países Baixos e Irlanda | Longo prazo (≥ 4 anos) |

| Rápida Queda do Custo Nivelado de Energia Eólica e Solar | + 1.8% | Global, pronunciado no Reino Unido, Alemanha e Espanha | Médio prazo (2-4 anos) |

| Aumento dos Contratos de Compra de Energia Corporativos | + 1.5% | Alemanha, Espanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Obrigações de Colocalização Prontas para Baterias (reforma de 2025) | + 1.3% | Em toda a UE, adoção antecipada na Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Projetos de Energia Renovável Vinculados ao Hidrogénio | + 1.2% | Espanha, Países Baixos, Alemanha, França | Longo prazo (≥ 4 anos) |

| Leilões Indexados ao Estilo de Contratos por Diferença | + 0.9% | Reino Unido, Irlanda, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pacto Ecológico Europeu e Metas para 2030

A Comissão Europeia exige que cada Estado-Membro atinja uma quota de 42,5% de eletricidade renovável até 2030, com um teto aspiracional de 45% ao abrigo do REPowerEU. A lei climática atualizada da Alemanha impõe 80% de energia renovável até 2030, exigindo mais 115 GW de energia solar e 30 GW de energia eólica offshore além das linhas de base de 2025. A adjudicação de 900 MW do ORESS Tonn Nua da Irlanda em dezembro de 2025 estabeleceu um preço de referência de EUR 98,719/MWh, sustentando uma CAGR geográfica de 15,50%. Os sub-objetivos setoriais para calor renovável e transportes intensificam a procura indireta de eletricidade, enquanto as áreas de "prioridade para renováveis" prometem reduzir os prazos de licenciamento de nove anos para menos de dois. Os promotores que já garantiram terrenos nestas zonas obtêm uma vantagem de custo de primeiro interveniente.

Rápida Queda do Custo Nivelado de Energia Eólica e Solar

O custo nivelado médio de energia renovável na Europa caiu 7% em 2025, com a energia eólica offshore no Mar do Norte a descer para EUR 50-60/MWh para projetos com início em 2026 [1]WindEurope, "Tendências de Custos no Mar do Norte," windeurope.org. A EUR 80/tonelada, os custos das licenças de emissão acrescentam EUR 40-50/MWh ao despacho de centrais a gás, deslocando a competitividade para as renováveis. No entanto, os preços de exercício da Ronda de Atribuição 7 do Reino Unido, próximos de GBP 73/MWh, ainda deixaram 75 dos 82 projetos em carteira sem decisões de investimento final no início de 2026 [2]Energy & Climate Intelligence Unit, "Rastreador de Carteira de Energia Eólica Offshore," eciu.net. Os compradores corporativos valorizam cada vez mais a estabilidade das receitas em detrimento do custo absoluto, como demonstrado pelos contratos de compra de energia solar no local na Alemanha com prazos médios de 19 anos, sete anos mais longos do que os acordos fora do local. O padrão revela compressão de margens apesar da queda dos custos de hardware, o que significa que o acesso à rede e a cobertura de preços superam agora os benchmarks de custo nivelado puro.

Aumento dos Contratos de Compra de Energia Corporativos

A Europa assinou 12,6 GW de contratos de compra de energia renovável corporativos em 2024, liderados pela Espanha com 3,1 GW e pelo Reino Unido com 1,4 GW, à medida que as empresas se apressavam a cobrir a volatilidade dos preços no mercado grossista. Os acordos no local tiveram uma média de 20,3 MW e prazos de 19 anos em 2025, sete anos mais longos do que os contratos típicos fora do local, refletindo a procura dos compradores por adicionalidade física e custos de energia fixos. A Alemanha registou 159 MW desses acordos, incluindo o contrato de compra de energia eólica de 140 MW da Mercedes-Benz, enquanto o programa de garantia Bpifrance de França cobriu 80% do risco de contraparte e aumentou o volume contratado anual em 50%. Os operadores de centros de dados consumiram 7,6 TWh em 2024 e agora insistem na correspondência sem carbono 24/7, expandindo as estruturas de contratos de compra de energia para além dos certificados anuais. Como a energia solar atrás do contador evita encargos de rede de EUR 30-50/MWh na Alemanha e em França, a procura corporativa cresce mais rapidamente do que a contratação pelas concessionárias. Espera-se que esta tendência acrescente 1,5 pontos percentuais à CAGR regional.

Obrigações de Colocalização Prontas para Baterias (reforma de 2025)

O Artigo 15.º-E da Diretiva de Energia Renovável revista entrou em vigor em maio de 2025, exigindo que os projetos em zonas de congestionamento designadas integrem ativos de armazenamento ou de resposta à procura para se qualificarem para o despacho prioritário. O regulador alemão exige agora que os parques solares com mais de 10 MW instalem baterias equivalentes a pelo menos 10% da capacidade de geração diária, acrescentando EUR 50-70/kW ao CAPEX, mas reduzindo drasticamente o risco de corte. Os Países Baixos complementam a regra com obrigações de carregamento inteligente que transformam os veículos elétricos numa frota de armazenamento distribuído. O compromisso da TotalEnergies em abril de 2025 de EUR 160 milhões para 221 MW de baterias alemãs ilustra como os promotores antecipam os prazos regulatórios para garantir escassos slots de rede. Os geradores em regime de mercado podem agora capturar spreads intradiários de EUR 20-40/MWh entre os picos do meio-dia e da tarde, aumentando a financiabilidade dos projetos. A obrigação eleva, portanto, o crescimento global do mercado em cerca de 1,3 pontos percentuais.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da Rede e Estrangulamentos de Interligação | -1.4% | Alemanha, Reino Unido, Países Baixos, Bélgica | Curto prazo (≤ 2 anos) |

| Procedimentos de Licenciamento Demorados | -1.1% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Escassez de Terras Raras e Embarcações de Instalação | -0.9% | Global, aguda na energia eólica offshore (Reino Unido, Alemanha) | Médio prazo (2-4 anos) |

| Oposição ao Uso de Terras Agrícolas para Energia Solar de Serviço Público | -0.7% | Irlanda, Itália, Espanha, Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Estrangulamentos de Interligação

Os custos de redespacho da rede de transmissão na Europa atingiram EUR 4,3 mil milhões em 2024, após 60 TWh de produção renovável ter sido cortada ou reencaminhada, enquanto a utilização dos interligadores transfronteiriços estagnou nos 54% face ao objetivo de 70% estabelecido pelos reguladores. O corredor norte-sul da Alemanha já corta até 8 TWh por ano porque a energia eólica offshore em Schleswig-Holstein sobrecarrega a capacidade da rede para os centros de procura da Baviera [3]Bundesnetzagentur, "Estatísticas de Corte de Rede 2025," bundesnetzagentur.de. No Reino Unido, apenas 7 dos 82 projetos de energia eólica offshore atingiram a decisão de investimento final no início de 2026, expondo uma lacuna de 12,4 GW face ao objetivo de 55 GW para 2030, porque as atualizações portuárias e de rede requerem 6 a 10 anos a mais do que a maioria das janelas de financiamento. O TenneT dos Países Baixos adiou novas ligações ao Mar do Norte até 2029 devido a restrições nas subestações terrestres, limitando efetivamente as adições anuais a 1,5 GW face ao ritmo de 3 GW necessário para atingir os objetivos nacionais. Estes estrangulamentos elevam o valor estratégico da energia solar atrás do contador e das baterias distribuídas que contornam completamente as filas de transmissão. A menos que a modernização da rede em grande escala se acelere, os limites de interligação continuarão a reduzir a CAGR prevista em cerca de 1,4 pontos percentuais.

Procedimentos de Licenciamento Demorados

As energias renováveis à escala de serviço público ainda enfrentam prazos de aprovação de 3 a 9 anos na Alemanha e em França, apesar de uma recomendação da Comissão Europeia de 2024 para os comprimir para 2 anos nas zonas de "prioridade". As avaliações ambientais sequenciais, as consultas locais e os estudos de impacto na rede prolongam os cronogramas dos projetos e inflacionam os custos de manutenção. A França processou apenas 24% dos pedidos solares dentro dos prazos legais em 2025, enquanto o prazo médio para parques eólicos em Itália ultrapassou os 6 anos, desincentivando os promotores mais pequenos que não dispõem de balanços extensos. A divisão federal-estadual da Alemanha complica ainda mais as aprovações, uma vez que os Länder impõem regras divergentes de proteção da vida selvagem que podem acrescentar mais 18 meses aos dossiês de energia eólica terrestre. Os custos de financiamento aumentam enquanto os promotores aguardam licenças, erodindo as taxas internas de retorno e desviando o capital para mercados mais ágeis nos Estados Unidos e na Ásia-Pacífico. O impacto agregado reduz a CAGR regional estimada em 1,1 pontos percentuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Os Projetos-Piloto de Energia Oceânica Aceleram a Transição Comercial

A energia oceânica partiu de uma base modesta, mas prevê-se que cresça a uma CAGR de 17,45%, a taxa mais rápida entre as tecnologias no mercado de energia renovável na Europa Ocidental [4]Orbital Marine Power, "Projeto Morlais HydroWing," orbitalmarine.com. O segmento beneficia do conjunto de turbinas de maré HydroWing de 30 MW em Morlais e do pipeline de 250 MW de França a avançar do protótipo para conjuntos de múltiplas turbinas. A energia solar manteve 46,63% da capacidade instalada em 2025, com um custo nivelado abaixo de EUR 30/MWh a manter os pipelines de projetos cheios, embora os limites de terreno e os obstáculos ao corte abrandem as novas instalações à escala de serviço público. A energia eólica, reforçada por turbinas de 15 MW e fundações flutuantes, permanece o principal fornecedor de capacidade em massa. A energia hidráulica e a bioenergia fornecem estabilidade despachável, enquanto a quota da energia solar de concentração permanece negligenciável devido à irradiância normal direta moderada da Europa.

Os ativos oceânicos também permitem uma produção diurna previsível que facilita as rampas noturnas, ajudando os operadores de transmissão a reduzir os custos do sistema em GBP 1,46 mil milhões anuais com 10 GW de implantação. O financiamento dos fornecedores deslocou-se para obrigações garantidas por projetos, uma vez que os benefícios de suporte à rede são monetizados ao abrigo das regras atualizadas do mercado de capacidade. A confluência da previsibilidade das marés, da escala dos recursos de ondas e dos quadros de remuneração atualizados explica a contribuição crescente das tecnologias oceânicas para o tamanho do mercado de energia renovável na Europa Ocidental. Os híbridos paralelos de armazenamento por bombagem, como o esquema eólico mais Tâmega de 274 MW da Iberdrola, demonstram como as renováveis despacháveis estão a expandir-se sem adicionar novos picos a gás.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: A Contratação Corporativa Remodela os Padrões de Procura

As concessionárias retiveram 63,85% da capacidade instalada em 2025, aproveitando os balanços robustos e a capacidade de engenharia, aquisição e construção interna. No entanto, prevê-se que as instalações comerciais e industriais superem o mercado de energia renovável na Europa Ocidental a uma CAGR de 15,13%, à medida que a energia solar em coberturas e as baterias atrás do contador cobrem a volatilidade das tarifas de retalho. Foram assinados contratos de compra de energia corporativos totalizando 12,6 GW em 2024, com Espanha a contribuir com 3,1 GW e o Reino Unido com 1,4 GW. Os acordos no local tiveram uma média de 20,3 MW por contrato e prazos de 19 anos, refletindo o apetite dos compradores por adicionalidade física e evitação de tarifas. Os centros de dados, que consumiram 7,6 TWh em 2024 e poderão necessitar de até 41 TWh até 2035, emergiram como compradores âncora a exigir correspondência sem carbono 24/7.

Os modelos de "energia como serviço" de terceiros financiam agora sistemas em coberturas, deslocando o CAPEX dos balanços corporativos e acelerando a implantação distribuída. As isenções competitivas de encargos de rede da Alemanha (EUR 30-50/MWh) tornam a energia solar atrás do contador economicamente irresistível para os fabricantes que procuram a redução das emissões de Âmbito 2. Em conjunto, estas forças sustentam a quota de crescimento mais rápido no tamanho do mercado de energia renovável na Europa Ocidental, confirmando que a geração localizada rivaliza agora com a contratação à escala de serviço público em importância estratégica.

Análise Geográfica

A Alemanha dominou com 47,34% da capacidade instalada em 2025, mas o seu crescimento ficará aquém das médias regionais à medida que os limites de uso do solo restringem novas áreas solares. O corredor de transmissão norte-sul do país corta até 8 TWh de energia eólica offshore anualmente, sublinhando por que razão as baterias colocaladas estão a tornar-se obrigatórias ao abrigo das reformas do código de rede de 2025. Promotores como a TotalEnergies já reservaram EUR 160 milhões para 221 MW de armazenamento alemão para pré-qualificar novas licenças. A energia solar em coberturas comerciais está, portanto, a expandir-se mais rapidamente do que os projetos em solo, alinhando-se com as regras municipais de segurança alimentar que restringem os locais à escala de serviço público a 0,1% das terras aráveis.

A Irlanda liderará a expansão regional a uma CAGR de 15,50%, impulsionada por 5 GW de energia eólica offshore previstos para 2030 e 20 GW para 2040. O ORESS Tonn Nua de dezembro de 2025 adjudicou 900 MW a EUR 98,719/MWh, sinalizando preços financiáveis apesar da inflação na cadeia de abastecimento. Os planos de interligação transfronteiriça com a França e o Reino Unido elevam ainda mais o potencial de exportação, mesmo que os códigos de rede domésticos incentivem esquemas híbridos terrestres mais armazenamento para proteger as paisagens rurais.

O pipeline de energia eólica offshore de 96,4 GW do Reino Unido enfrenta agora uma lacuna de execução de 12,4 GW face ao seu marco de 55 GW para 2030, porque apenas sete projetos atingiram a decisão de investimento final no início de 2026. A França equilibra a carga de base nuclear com um objetivo reduzido de 4,5 GW de eletrolisadores para 2030, distribuindo a energia solar excedente em vales de hidrogénio. Os Países Baixos e a Bélgica continuam a expandir os conjuntos no Mar do Norte, mas o TenneT limitou as novas ligações a 1,5 GW por ano até que novas subestações terrestres cheguem em 2029. Os mercados do sul — Espanha, Itália e Portugal — impulsionam projetos-piloto de hidrogénio e agrivoltaica, embora os litígios sobre terras agrícolas abrandem a energia solar à escala de rede no Vale do Pó. Em conjunto, estas dinâmicas moldam trajetórias de crescimento heterogéneas mas convergentes no mercado de energia renovável na Europa Ocidental.

Panorama Competitivo

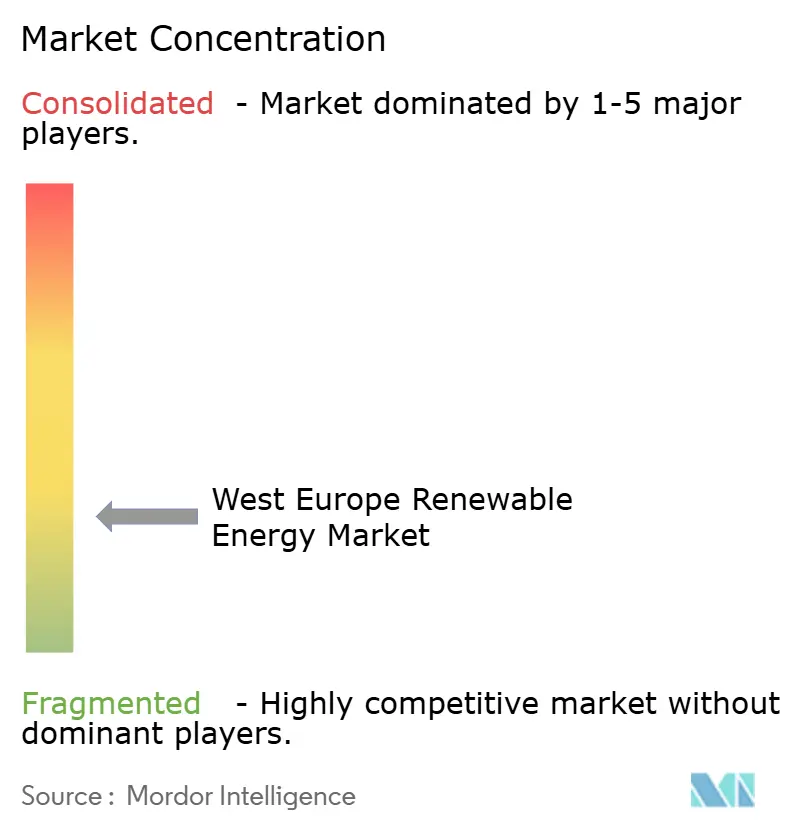

O Mercado de Energia Renovável na Europa Ocidental é fragmentado. Os fabricantes de turbinas debatem-se com a volatilidade das terras raras — o neodímio estabilizou perto de USD 96/kg em 2025 após atingir um pico de USD 222/kg. Apenas cinco embarcações de instalação europeias conseguem lidar com turbinas de 15 MW, um estrangulamento que infla o CAPEX da energia eólica offshore. A consolidação dos promotores acelerou: a TotalEnergies adquiriu o pipeline de 15 GW da VSB por EUR 1,57 mil milhões, a Iberdrola comprometeu GBP 12 mil milhões para as renováveis no Reino Unido, e a RWE estabeleceu uma parceria com a KKR e a Masdar em 6,9 GW de projetos da Ronda de Atribuição 7. Estas joint ventures agrupam capital enquanto mitigam os atrasos nas ligações à rede.

A inovação em espaços inexplorados centra-se na agrivoltaica e nos híbridos de armazenamento por bombagem. A integração Tâmega de EUR 175 milhões da Iberdrola ilustra como o binómio eólico mais armazenamento compensa o corte enquanto se qualifica para o financiamento de resiliência da UE. A especialista em energia oceânica Orbital Marine Power avançou com o HydroWing de 30 MW, marcando uma transição para conjuntos de maré financiáveis. Os financiadores de energia como serviço, frequentemente apoiados por fundos de infraestrutura, estão a agrupar energia solar em coberturas, baterias e carregamento de veículos elétricos em acordos de serviço de 20 anos, erodindo o bloqueio tradicional de clientes das concessionárias.

O relatório de 2025 da RWE mostrou que as margens de EBITDA da energia eólica offshore caíram de 42% para 38% devido à inflação nos fretamentos de embarcações e nos preços do aço, levando a uma viragem para projetos terrestres de ciclo mais rápido. Os cinco principais promotores controlam agora cerca de 62% da capacidade comissionada ou ao nível de decisão de investimento final, apontando para uma concentração moderada no mercado de energia renovável na Europa Ocidental.

Líderes do Setor de Energia Renovável na Europa Ocidental

Iberdrola SA

Ørsted A/S

EDF Renewables

Engie SA

RWE Renewables

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Orrön Energy vendeu um projeto agrivoltaico de 91 MW na Alemanha por até EUR 5,6 milhões.

- Março de 2026: O projeto bp–Iberdrola Castellón iniciou os testes, apresentando um eletrolisador de 25 MW integrado com 200 GWh/ano de energia renovável.

- Janeiro de 2026: A Agência de Energia Dinamarquesa concedeu uma licença de produção de eletricidade de 30 anos ao parque eólico offshore Thor de 1100 MW da RWE. Prevê-se que o projeto forneça eletricidade renovável a aproximadamente um milhão de lares dinamarqueses quando estiver totalmente operacional em 2027, de acordo com o promotor.

- Novembro de 2025: A Irlanda adjudicou 900 MW de capacidade de energia eólica offshore a EUR 98,719/MWh ao abrigo do programa ORESS Tonn Nua.

Âmbito do Relatório do Mercado de Energia Renovável na Europa Ocidental

A energia renovável refere-se à energia produzida a partir de fontes naturais que são continuamente reabastecidas à escala humana, garantindo que não se esgotam como os combustíveis fósseis. Estas fontes incluem luz solar, vento, água, calor geotérmico e materiais orgânicos. Os tipos comuns de energia renovável incluem energia solar, energia eólica, energia hidráulica, energia geotérmica e energia de biomassa. Ao contrário do carvão, do petróleo ou do gás natural, a energia renovável gera emissões mínimas ou nulas de gases com efeito de estufa, tornando-a uma solução crítica para mitigar as alterações climáticas e apoiar o desenvolvimento sustentável. Em essência, a energia renovável é uma fonte de energia limpa e sustentável derivada da natureza, capaz de ser utilizada repetidamente sem esgotar o recurso.

O mercado de energia renovável na Europa Ocidental é segmentado por tecnologia, utilizador final e geografia. Por tecnologia, o mercado é segmentado em energia solar, energia eólica, energia hidráulica, bioenergia, geotérmica e energia oceânica. Por utilizador final, o mercado é segmentado nos setores de concessionárias, comercial e industrial, e residencial. Por geografia, o mercado é segmentado na Alemanha, no Reino Unido, em França, na Irlanda, nos Países Baixos, na Bélgica, no Luxemburgo e no restante da Europa Ocidental. O relatório também abrange o tamanho do mercado e as previsões para o mercado de energia renovável na Europa Ocidental nestes países-chave. Para cada segmento, o dimensionamento e as previsões do mercado foram fornecidos com base na capacidade instalada (GW).

| Energia Solar (Fotovoltaica e Solar de Concentração) |

| Energia Eólica (Terrestre e Offshore) |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombagem) |

| Bioenergia |

| Geotérmica |

| Energia Oceânica (Maré e Ondas) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Alemanha |

| Reino Unido |

| França |

| Irlanda |

| Países Baixos |

| Bélgica |

| Luxemburgo |

| Restante da Europa Ocidental |

| Por Tecnologia | Energia Solar (Fotovoltaica e Solar de Concentração) |

| Energia Eólica (Terrestre e Offshore) | |

| Energia Hidráulica (Pequena, Grande, Armazenamento por Bombagem) | |

| Bioenergia | |

| Geotérmica | |

| Energia Oceânica (Maré e Ondas) | |

| Por Utilizador Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Irlanda | |

| Países Baixos | |

| Bélgica | |

| Luxemburgo | |

| Restante da Europa Ocidental |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável na Europa Ocidental em termos de capacidade?

O tamanho do Mercado de Energia Renovável na Europa Ocidental em termos de base instalada deverá aumentar de 461,75 gigawatts em 2025 para 505,80 gigawatts em 2026 e atingir 803,91 gigawatts até 2031, crescendo a uma CAGR de 9,71% no período 2026-2031.

Qual o país que adiciona capacidade mais rapidamente até 2031?

A Irlanda lidera com uma CAGR projetada de 15,50%, impulsionada pelo seu objetivo de 5 GW de energia eólica offshore para 2030 e pelos preços de leilão favoráveis.

Qual a tecnologia que se expande mais rapidamente até 2031?

A energia oceânica de maré e ondas cresce a uma CAGR de 17,45% à medida que os projetos transitam da fase piloto para a escala comercial.

Por que razão os contratos de compra de energia corporativos são fundamentais na Europa Ocidental?

Garantem certeza de preço a longo prazo, contornam as taxas de rede e permitem às empresas cumprir os objetivos de Âmbito 2, impulsionando uma CAGR de 15,13% nas instalações comerciais e industriais.

Qual é o principal estrangulamento que os novos projetos à escala de serviço público enfrentam?

O congestionamento nas ligações à rede e as filas de licenciamento de vários anos continuam a ser o maior obstáculo, reduzindo a CAGR prevista em cerca de 1,4%.

Página atualizada pela última vez em: