溶接消耗品市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 16.79 十億米ドル |

| 市場規模 (2030) | 21.79 十億米ドル |

| 成長率 (2025 - 2030) | 5.35% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

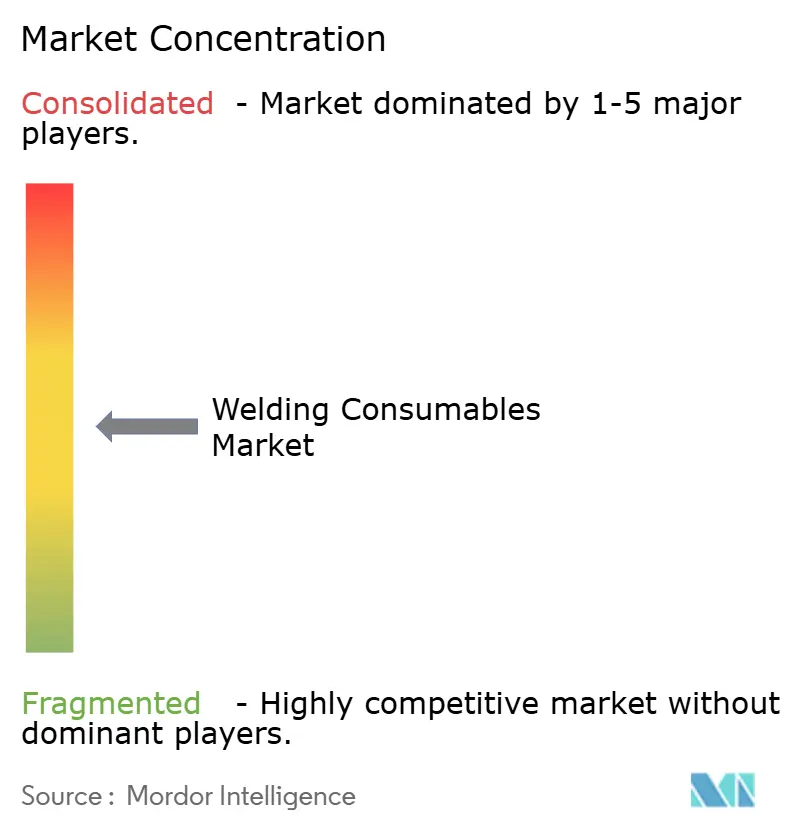

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる溶接消耗品市場分析

溶接消耗品市場規模は2025年に168億米ドルと推定され、予測期間(2025年~2030年)中に5.35%のCAGRで2030年までに218億米ドルに達すると予測されています。

アジア太平洋地域における堅調なインフラプログラム、自動化された製造ラインの採用拡大、および自動車分野における軽量金属へのシフトが、市場拡大の主要な原動力となっています。メーカーは、ロボットセルにおけるアーク安定性を維持するプレミアムフラックス入りワイヤおよびメタルコアードワイヤへの投資を進める一方、低水素被覆アーク溶接棒は可搬性が求められる建設現場での需要を維持しています。環境規制は同時に低ヒューム配合への需要を押し上げており、摩擦攪拌接合などの固相接合技術が長期的な消耗品使用量を再調整し始めています。競争力学は中程度にとどまっており、グローバルサプライヤーは研究開発の深度、自動化のノウハウ、およびアフターマーケットサービスネットワークを活用してシェアを守っています。

主要レポートのポイント

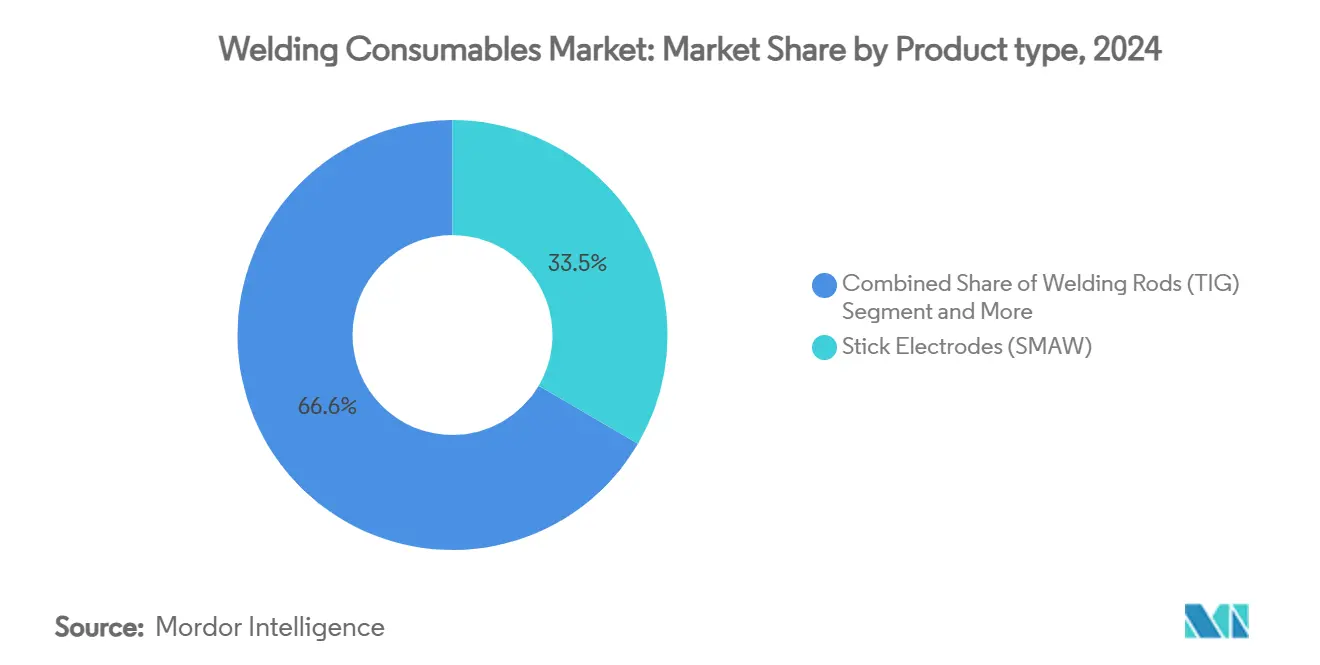

- 製品タイプ別では、被覆アーク溶接棒が2024年の溶接消耗品市場シェアの33.45%を占め、フラックス入りワイヤは2030年までに8.8%のCAGRで拡大する見込みです。

- 材料別では、鋼消耗品が2024年の溶接消耗品市場規模の46.2%のシェアで溶接消耗品市場を支配し、アルミニウム製品は2030年までに10.2%のCAGRを記録する見通しです。

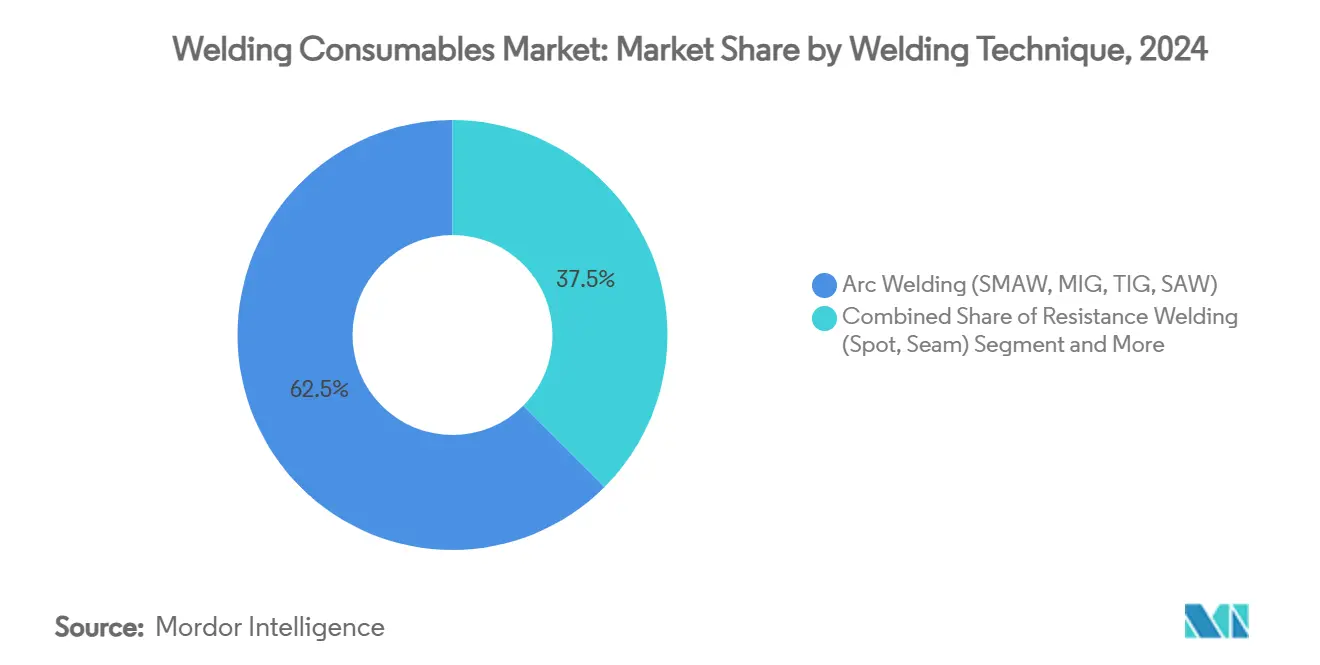

- 溶接技術別では、アーク溶接プロセスが2024年に62.5%の売上高シェアを獲得し、レーザーおよび電子ビーム方式は予測期間中に11.4%のCAGRを記録すると予測されています。

- 最終用途産業別では、建築・建設が2024年に28.4%の貢献度でトップとなり、造船・オフショア用途は2030年までに12.6%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年の世界需要の43.6%を占め、中東・アフリカ市場は2030年までに8.9%のCAGRで最も速く成長すると予測されています。

世界の溶接消耗品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア太平洋地域における急速なインフラ整備が鉄鋼製造需要を牽引 | 0.6% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2~4年) |

| スキルギャップによる自動化の加速がプレミアムワイヤおよびフラックス需要を押し上げ | 0.5% | グローバル、北米および欧州連合に集中 | 短期(2年以内) |

| 軽量車両へのシフトがアルミニウムフィラーメタル使用を促進 | 0.4% | グローバル、北米・欧州連合・中国が主導 | 中期(2~4年) |

| 洋上風力基礎の急増が高靭性消耗品を必要とする | 0.4% | 北米・欧州連合のオフショア、アジア太平洋地域へ拡大 | 長期(4年以上) |

| グリーンスチール義務化が低水素電極のイノベーションを促進 | 0.3% | 欧州連合が先行、北米・アジア太平洋地域へ拡大 | 長期(4年以上) |

| 航空宇宙・石油・ガスなどの専門産業における高性能合金需要 | 0.3% | グローバル、北米および欧州連合に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における急速なインフラ整備が鉄鋼製造需要を牽引

アジア太平洋地域の政府は、鉄鋼使用量を増大させる輸送回廊、エネルギーパイプライン、および都市再生プログラムを引き続き加速させています。インドの国家インフラパイプライン単独でも、完成鋼材需要が2024年度の1億3,600万トンから2034年度には最大2億7,500万トンに増加することが見込まれており、厚板製造における消耗品量が集中しています。製造業者は、厚肉部材の欠陥のない継手を確保するために、高フラックス堆積速度と低水素ワイヤ化学組成を組み合わせたサブマージアーク溶接ラインを拡大しています。一帯一路プロジェクトに入札する中国のEPCコントラクターは、耐震グレード構造物にAWS E7018分類に認定された電極を好み、プレミアム被覆アーク溶接棒の販売を刺激しています。大型プロジェクトの流入は、高い入熱下での機械的信頼性を保証する特殊消耗品の対象市場を拡大しています。

スキルギャップによる自動化の加速がプレミアムワイヤおよびフラックス需要を押し上げ

熟練した人材が代替者が業界に参入するよりも速く退職するにつれて、溶接労働力不足が深刻化しており、アメリカ溶接協会は2028年までにさらに33万人の専門家が必要になると予測しています。メーカーは、高い走行速度で一貫した液滴移行のために設計されたフラックス入りワイヤおよびメタルコアードワイヤを消費するロボットセルを導入することでこのギャップを埋めています。人工知能によって駆動されるリアルタイム適応制御がアーク安定性を監視するようになり、サプライヤーは接触チップの詰まりを防ぐ狭い化学許容差と無銅仕上げのワイヤを配合するよう促されています。自動車フレームメーカーなどの早期採用者は二桁の生産性向上を報告しており、自動化ワークフローに対応したプレミアム消耗品への需要を強化しています。

軽量車両へのシフトがアルミニウムフィラーメタル使用を促進

自動車メーカーは、電気自動車の航続距離を改善し排出規制に準拠するために、鋼製ボディ・イン・ホワイトアセンブリをアルミニウムサブ構造に置き換えています。摩擦攪拌接合はフィラーやシールドガスなしで母材強度の90%を達成する継手を実現しますが、複雑な形状やサービス修理は引き続きER5356およびER4043ワイヤグレードに依存しています。微量合金化されたスカンジウム改質ワイヤの進歩により、多層継手における気孔率と高温割れ感受性が軽減されています。アルミニウムを亜鉛メッキ鋼にシームレスに接合する二機能消耗品への需要も高まっており、金属間化合物層の厚さを10µm以下に抑えながら衝突安全性目標を達成しています。これらの材料革新は、溶接消耗品市場全体で新たな収益源を確保しています。

洋上風力基礎の急増が高靭性消耗品を必要とする

北海および大西洋沿岸で建設中の浮体式および固定式洋上風力発電設備は、プロジェクト仕様に従い-40°Cで75Jを吸収できるモノパイルおよびトランジションピース溶接を必要としています。消耗品サプライヤーは、100kJ/cmを超える入熱後もシャルピー靭性を維持するために、ニッケルおよび微量合金化ニオブで合金化されたサブマージアーク溶接フラックスおよびワイヤセットを開発しています。熱機械制御プロセス(TMCP)鋼のメーカーはトレーサブルなバッチ文書を要求しており、ベンダーはブロックチェーンポータルを通じてアクセス可能なデジタル証明書に向けて取り組んでいます。プロジェクト開発者が台風の多いアジアの海域に進出するにつれて、衝撃および疲労要件が強化され、高靭性消耗品の長期的な成長経路が確固たるものとなっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料(ニッケル、モリブデン)の価格変動がコストを押し上げる | -0.3% | グローバル、ステンレス鋼用途で深刻 | 短期(2年以内) |

| 固相接合(摩擦攪拌接合、接合)の台頭が消耗品使用量を抑制 | -0.3% | グローバル、自動車・航空宇宙セクターが主導 | 長期(4年以上) |

| 厳格なヒューム排出規制がコンプライアンスコストを引き上げる | -0.2% | 北米・欧州連合、グローバルに拡大 | 中期(2~4年) |

| 3Dプリントによるニアネット部品が航空宇宙における溶接工程を削減 | -0.2% | 北米・欧州連合の航空宇宙ハブ | 長期(4年以上) |

| 地域的な環境規制の変化 | -0.1% | グローバル、管轄区域によって異なる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動がコストを押し上げる

ニッケルおよびモリブデンの価格変動がステンレス鋼および高合金消耗品のマージンを圧迫しており、頻繁な定価調整を余儀なくされています。ESABの2024年10-Kはこれらの金属を主要なコストドライバーとして指摘し、長期供給契約下でのヘッジの限界を指摘しています。石油化学製造の最終ユーザーは、ニッケルの急騰が25%を超えるとプレミアム消耗品の購入量を削減しながら、二相または低合金グレードへの代替を検討しています。ワイヤメーカーはニッケル含有量を削減しながら耐食性を維持するためにクロムリッチなフラックス入り組成を試験していますが、広範な再認定コストが採用を抑制しています。この不確実性は調達の複雑さを増大させ、サプライヤーと購買者の双方にとって予測の可視性を制約しています。

固相接合の台頭が消耗品使用量を抑制

摩擦攪拌接合およびその他の固相技術は、元のアルミニウム強度の約90%を維持する継手を実現しながら、フィラーメタルおよびシールドガスの必要性を削減しています。この方法はエネルギー消費が少なくヒュームの排出も少ないため、自動車産業の軽量電気自動車への移行と厳格な持続可能性目標に適しています。その適用範囲は、歪みを低く抑えて生産コストを削減するため、標準的なアルミニウムパネルから自動車、航空機、および船舶構造における異種材料継手へと拡大しています。研究チームは現在、鋼および水中修理へのプロセス適用を検証しており、さらに広い適用可能性を示しています。付加製造と組み合わせると、摩擦攪拌接合はニアネット形状部品を単一フローで製造・接合することを可能にし、特定の用途における従来の消耗品需要を恒久的に縮小させる可能性のある変化をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フラックス入りワイヤがイノベーションを牽引

フラックス入りワイヤは2024年の売上高の26.8%しか占めていないにもかかわらず、生産性のベンチマークを書き換え、溶接消耗品市場全体を上回る8.8%のCAGRで2030年まで最速のセグメント成長を支えています。被覆アーク溶接棒は、現場建設および保守作業における比類のない可搬性により、溶接消耗品市場で33.45%のシェアを持つ最大カテゴリーであり続けています。しかし、自動化された船舶パネルおよびトラックシャシーラインは、12kg/hを超える堆積速度をサポートし溶接サイクル時間を約35%短縮するデュアルシールドフラックス入りワイヤをますます指定するようになっています。このシフトは、対応するロボットトーチ消耗品および較正されたフラックス回収システムへの付随需要を刺激しています。

製品ポートフォリオは、珪酸塩残留物が少なく自動車生産における溶接後洗浄を削減するメタルコアードバリアントで多様化しています。サブマージアーク溶接フラックスおよびワイヤバンドルは、風力タワー部材用の30mm鋼に均一な溶け込みを実現する能力により、溶接消耗品市場規模の14%のシェアを占め、重板製造に不可欠であり続けています。TIGロッドは、気孔率の閾値が厳格な航空宇宙および精密製造の受注を確保しています。残余市場は、高速プロセスの進歩にもかかわらずニッチな修理作業に引き続き対応するオキシ燃料ろう付けロッドおよびウェアオーバーレイ用途に使用される特殊粉末が占めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:アルミニウムの急増がダイナミクスを再形成

鋼消耗品は2024年に46.2%のシェアで支配的であり、建設、パイプライン、および圧力容器全体における鋼の優位性を確認しています。それにもかかわらず、アルミニウムサブセットは、航続距離延長のためにボディ・イン・ホワイト重量40kg未満を要求するバッテリー電気自動車プラットフォームに牽引されて10.2%のCAGRで上昇する見込みです。この乖離により、サプライヤーはOEM固有の衝突パルステストに対して溶接ワイヤを認定することを余儀なくされ、冶金的改良を通じた競争差別化が鮮明になっています。

溶接消耗品市場規模の中で、LNG極低温タンク用ニッケル基ロッドおよび航空宇宙高温部品用コバルトフリーのHaynes代替品は中一桁の成長を記録しており、厳格な材料コードによって保護されています。銅およびチタンワイヤは「その他」に分類されており、小規模ながら戦略的であり、医療インプラントおよび衛星構造を支えています。進行中の研究開発では、高強度鋼溶接金属の結晶粒組織を精製するための希土類接種を調査しており、アルミニウムの侵食に対して鋼のシェアを維持しながら性能範囲を広げる靭性向上が期待されています。

溶接技術別:レーザー技術が台頭

アーク溶接プロセスであるSMAW、GMAW、GTAW、およびSAWは2024年に62.5%の売上高リーダーシップを維持し、溶接消耗品市場に安定したボリュームアンカーを提供しています。一方、レーザーおよび電子ビーム方式は現在6%のシェアを占めるにすぎませんが、電子機器およびeモビリティ部品における厳密な公差により11.4%のCAGRで成長すると予測されています。ティア1バッテリーパックサプライヤーによるファイバーレーザーへの投資は、従来のアークでは実現が難しいスパッタフリーの継手と最小限の熱影響部への需要を示しています。

レーザー溶接はフィラーの消費量がはるかに少ないものの、GMAWワイヤをキーホールに重ねるハイブリッドレーザーアークプラットフォームが台頭しており、レーザー速度を活用しながら消耗品需要を維持しています。抵抗スポット溶接は、400ms未満のサイクルタイムで1ボディあたり5,000以上の溶接ナゲットを実現し、自動車組立ラインで不可欠な役割を果たし続けています。オキシ燃料ガス溶接は後退しており、スループット経済よりも機器のシンプルさが優先される職人工房および現場修理に限定されていますが、全体的な消耗品量を維持する多様なプロセスミックスを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:造船が加速

建築・建設は、それぞれ数キロメートルのE7018電極およびER70S-6ワイヤを消費する超高層ビルフレーム、橋梁、および産業用シェッドに支えられ、溶接消耗品市場の2024年売上高の28.4%を生み出しました。東南アジアおよび湾岸協力会議における急速な都市化が、地域の製造業者への構造用鋼注文を引き続き促進し、安定したロッド補充サイクルを支えています。

しかし、造船・オフショアは急成長セグメントであり、世界の洋上風力容量が2024年の75GWと比較して2030年までに380GWを超えるにつれて12.6%のCAGRで急増すると予測されています。15MWタービン基礎1基あたり最大400トンの溶接金属を必要とし、主に堆積量を30kg/hに高めるサブマージアーク多ワイヤシステムを通じて供給されます。石油・ガスは、サワーサービス腐食に対抗するためにニッケル合金フィラーに依存するクラッドパイプラインおよびFPSOハルを発注し続けており、引き続き堅調です。航空宇宙・防衛は、次世代戦闘機胴体の欠陥のないチタンおよびアルミニウム接合への要求により、特殊消耗品の需要を堅固に維持しています。

地域分析

アジア太平洋地域は2024年の世界需要の43.6%を占めて溶接消耗品市場を支配しており、2030年まで首位を維持すると予測されています。造船所および重機における中国の継続的な能力増強と、インドのインフラ推進が相まって、近接性の優位性を享受する地域の消耗品メーカーへの大量注文を促進しています。日本および韓国の自動車メーカーは、安定したロボットGMAWワイヤの発注を通じてさらなる深みを加えています。アジア太平洋地域から生まれる溶接消耗品市場規模は、フラックスおよびワイヤ生産に垂直統合するコスト競争力のある製造クラスターに支えられており、地域での入手可能性を確保し運賃割増に対するバッファーとなっています。

北米は技術的に影響力を持ち続けています。米国の製造業者は高齢化する労働力を補うためにロボット設備を拡大しており、高い初回合格率を実現できるメタルコアードワイヤおよびレーザーハイブリッド消耗品への需要を増幅させています。大西洋岸沿いの洋上風力製造ハブに対する連邦インセンティブが、厚肉モノパイル向けに調整された新しいフラックス入りワイヤラインへの資本を誘導しています。カナダの重量物輸送用貨車の改修およびLNG輸出ターミナル建設も同様に、低温被覆アーク溶接棒および高ニッケルフラックスへの注文を維持しています。

欧州はこれらのトレンドを反映していますが、低ヒュームワイヤおよびヒューム排気トーチの早期採用を促進するより厳格な環境規制があります。ドイツおよびオランダは洋上風力製造を先導しており、EN 10204 3.2検査体制の下で認定された消耗品を必要としています。中東・アフリカは、より小さなベースを持ちながらも8.9%のCAGRで最も速く成長している地域です。サウジアラビアのオフショア拡大およびアンゴラ沖の深海プロジェクトが、耐食性溶接ワイヤへの上位市場需要を押し上げています。南米は、ブラジルの自動車および水力発電プロジェクトが主導し、投資主導の緩やかな需要で地域の全体像を締めくくっています。

競争環境

Lincoln Electric、ESAB Corporation、およびIllinois Tool Worksは、上位5社のサプライヤーが売上高の約55%を集合的に支配する中程度の集中度の市場を支えています。Lincoln Electricは2024年に40億米ドルの純売上高を計上し、ロボットタンデムアーク向けに最適化されたハイパーフィル大容量ワイヤドラムへの二桁の研究開発支出を継続しています。ESABは、マルチブランドポートフォリオとデジタル溶接電源の設置ベースを活用して、特に機器更新サイクルが加速している新興市場でコアードワイヤのアップグレードをクロスセルしています。

戦略的な動きは自動化統合に収束しています。Lincoln Electricの2025年買収プログラムは、ワイヤ、トーチ、ソフトウェア、およびサービス契約をバンドルしたターンキーセルを事前設定できるビジョンガイドロボットインテグレーターを対象としています。ESABの事業モデルは、リアルタイムの溶接データをストリーミングするクラウド接続電源を重視し、工場管理者に予知保全の洞察を提供しています。Illinois Tool Worksは、パルス波形制御における知的財産の深度、自動車OEMへのシナジープログラムのライセンス供与、およびプレミアムMIG消耗品のプルスルー促進を通じて競争力を維持しています。

新規参入者はレーザー消耗品および高エントロピー合金の冶金的調整に集中していますが、認定要件と販売代理店の定着により参入障壁は依然として高いままです。サプライヤーはまた、付加製造との相乗効果を精査し、機械的特性を損なうことなく10kg/hの堆積で安定した堆積を維持するワイヤアーク付加製造に適したワイヤ化学組成を開発しています。環境法制は、低ヒュームまたはヒュームフリー消耗品技術を検証できるイノベーターに向けてシェアを傾ける可能性があり、摩擦攪拌接合およびハイブリッドレーザーアークプロセスは特定の継手における消耗品需要への潜在的な脅威を表しています。

溶接消耗品産業のリーダー企業

Lincoln Electric Holdings Inc.

ESAB Corporation

Illinois Tool Works Inc. (Miller Welding)

voestalpine Böhler Welding GmbH

Kobe Steel Ltd. (Kobelco Welding)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Lincoln Electricは2025年第1四半期の純売上高が10億400万米ドルと前年同期比2.4%増加したと報告し、買収相乗効果と規律あるコスト管理を挙げました。

- 2025年2月:Lincoln Electricは2024年通期売上高が40億米ドルであり、有機的な量の軟化の中で17.6%の調整後営業利益率を維持したと開示しました。

- 2025年1月:Colfax Corporationは、切断およびガス制御ニッチへのESAB部門の拡大を目的として、Victor Technologiesを9億4,730万米ドルで買収することに合意しました。

- 2024年11月:Lincoln Electricは、重量製造における走行速度と堆積効率を向上させるために設計されたHyperFill STTおよびHyperFill RA消耗品を発売しました。

世界の溶接消耗品市場レポートの範囲

| 被覆アーク溶接棒(SMAW) |

| 溶接ロッド(TIG) |

| サブマージアーク溶接(SAW)フラックスおよびワイヤセット |

| フラックス入りワイヤ |

| 溶接ワイヤ(GMAW/MIG/ソリッドワイヤ) |

| その他(オキシ燃料溶接ロッド、溶接粉末、シールドガス、チップ等) |

| 鋼溶接消耗品(炭素鋼、ステンレス鋼) |

| アルミニウム溶接消耗品 |

| ニッケル基溶接消耗品 |

| その他(銅、チタン、コバルト) |

| アーク溶接(SMAW、MIG、TIG、SAW) |

| 抵抗溶接(スポット、シーム) |

| オキシ燃料溶接 |

| その他(レーザー溶接、電子ビーム溶接) |

| 建築・建設 |

| 自動車・輸送 |

| 造船・オフショア |

| 石油・ガス、エネルギーインフラ |

| 重機・産業機器 |

| 航空宇宙・防衛 |

| その他(鉄道、消費財) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 被覆アーク溶接棒(SMAW) | |

| 溶接ロッド(TIG) | ||

| サブマージアーク溶接(SAW)フラックスおよびワイヤセット | ||

| フラックス入りワイヤ | ||

| 溶接ワイヤ(GMAW/MIG/ソリッドワイヤ) | ||

| その他(オキシ燃料溶接ロッド、溶接粉末、シールドガス、チップ等) | ||

| 材料タイプ別 | 鋼溶接消耗品(炭素鋼、ステンレス鋼) | |

| アルミニウム溶接消耗品 | ||

| ニッケル基溶接消耗品 | ||

| その他(銅、チタン、コバルト) | ||

| 溶接技術別 | アーク溶接(SMAW、MIG、TIG、SAW) | |

| 抵抗溶接(スポット、シーム) | ||

| オキシ燃料溶接 | ||

| その他(レーザー溶接、電子ビーム溶接) | ||

| 最終用途産業別 | 建築・建設 | |

| 自動車・輸送 | ||

| 造船・オフショア | ||

| 石油・ガス、エネルギーインフラ | ||

| 重機・産業機器 | ||

| 航空宇宙・防衛 | ||

| その他(鉄道、消費財) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

溶接消耗品市場の現在の規模と予測成長率は?

溶接消耗品市場は2025年に167億9,000万米ドルと評価されており、2030年まで5.35%のCAGRを記録すると予測されています。

最大の需要シェアを占める地域はどこですか?

アジア太平洋地域は2024年の世界売上高の43.6%を占めてトップとなり、中国、インド、および東南アジア全体の大規模なインフラプログラムが牽引しています。

どの製品カテゴリーが支配的であり、最も速く成長しているのはどれですか?

被覆アーク溶接棒が2024年の販売の33.45%を占め、フラックス入りワイヤは2030年まで8.8%のCAGRで成長すると予測されています。

環境規制は消耗品の開発にどのような影響を与えていますか?

新しい米国環境保護庁の大気質基準が、製造業者がコンプライアンス期限を満たすためにクリーンなプロセスに投資するにつれて、低ヒュームロッドおよびワイヤへの需要を促進しています。

溶接労働力不足は市場にどのような影響を与えていますか?

熟練溶接工の不足が、厳密な化学許容差を持つプレミアムな自動化対応ワイヤを必要とするロボットセルの採用を加速させています。

摩擦攪拌接合は従来の消耗品への長期的な需要を減少させますか?

摩擦攪拌接合などの固相プロセスは、多くのアルミニウムおよび異種材料継手においてフィラーメタルを排除し、消耗品量に対して緩やかながら構造的な下押し圧力をもたらします。

最終更新日: