ビタミンE市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.22 十億米ドル |

| 市場規模 (2031) | 4.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるビタミンE市場分析

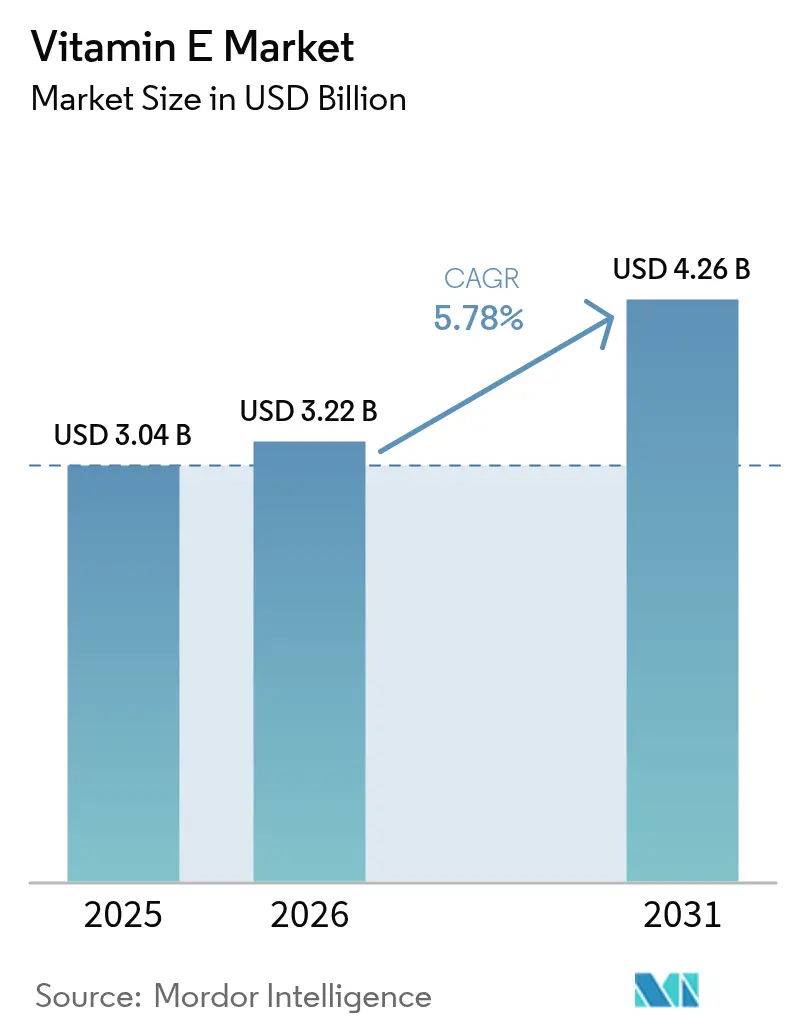

2026年のビタミンE市場規模は30億2,200万米ドルと推定され、2025年の30億4,000万米ドルから成長し、2031年には42億6,000万米ドルに達する見通しで、2026年から2031年にかけて5.78%のCAGRで成長します。市場成長は、ビタミンEの健康効果(抗酸化特性、免疫系サポート、皮膚健康効果を含む)に対する消費者意識の高まりによるものであり、栄養補助食品および機能性食品における需要を牽引しています。市場では、ひまわり油、大豆油、サフラワー油などの植物由来ビタミンE原料へのシフトが見られ、天然・クリーンラベル製品に対する消費者の嗜好と一致しています。化粧品・パーソナルケア業界がビタミンEの保湿・抗老化特性を活用していることが市場拡大に寄与しています。食品・飲料への必須栄養素の強化が機能性食品セグメントに機会をもたらしています。市場成長は、特にアジア太平洋地域の新興経済圏における都市化、可処分所得の増加、健康意識の向上によってさらに支えられています。

レポートの主要ポイント

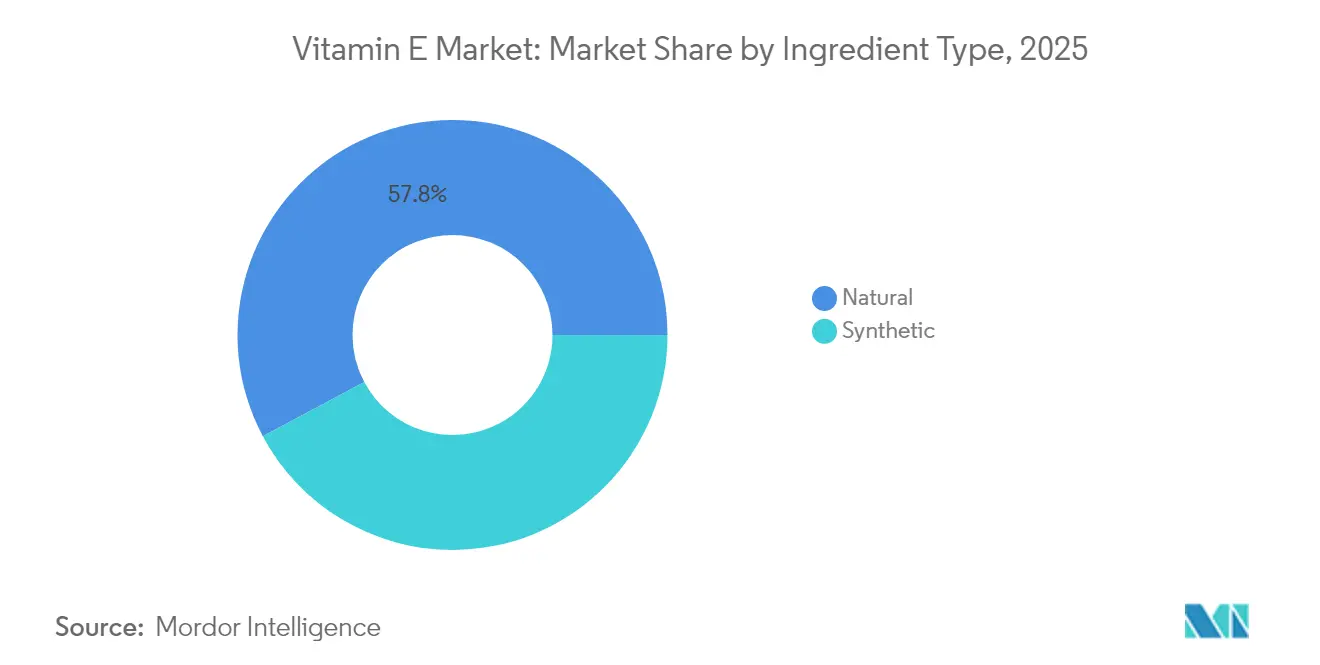

- 原料タイプ別では、天然ビタミンEが2025年に57.80%の収益シェアをリードし、2031年にかけて6.02%のCAGRで拡大する見込みです。

- 用途別では、栄養補助食品が2025年にビタミンE市場シェアの47.10%を占め、化粧品・パーソナルケアは2031年にかけて6.18%のCAGRで成長すると予測されています。

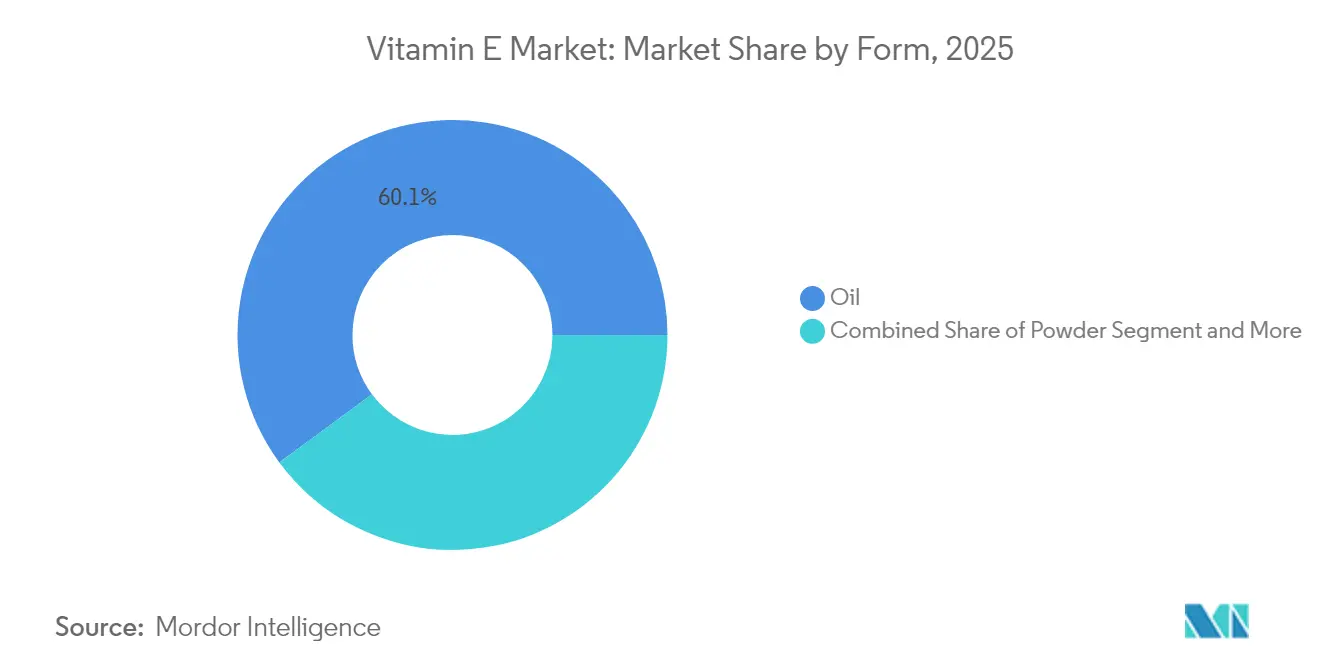

- 形態別では、オイルが2025年にビタミンE市場規模の60.10%を占め、予測期間中6.01%のCAGRで最も急成長する形態であり続けます。

- 地域別では、アジア太平洋が2025年にビタミンE市場の41.40%のシェアを占め、欧州は2026年から2031年にかけて7.79%と最も高い予測CAGRを記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビタミンE市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口の増加が栄養補助食品需要を牽引 | +1.2% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| 予防医療および栄養補助食品に関する消費者意識の向上 | +0.9% | 先進市場で最も強いグローバル | 中期(2~4年) |

| ビタミンEベース医薬品に対する製薬業界からの需要拡大 | +0.7% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| クリーンラベル製品へのシフトが天然由来ビタミンEの需要を加速 | +1.1% | 欧州および北米、世界的に拡大 | 長期(4年以上) |

| 家畜の健康と生産性向上のための動物飼料におけるビタミンEの使用拡大 | +0.8% | アジア太平洋および南米で最も強い成長を示すグローバル | 中期(2~4年) |

| プライベートラベル製造の急増が原料レベルの需要を押し上げ | +0.6% | 北米および欧州、新興市場へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口の増加が栄養補助食品需要を牽引

高齢化人口に向けた世界的な人口動態のシフトは、ビタミンE(トコフェロールおよびトコトリエノール)の消費パターンに影響を与えており、65歳以上の成人は加齢に伴う酸化ストレスに対抗するために抗酸化補給の増加を必要としています。食品医薬品局(FDA)による21 CFR 182.3890に基づくトコフェロールの一般的に安全な物質としての分類は、サプリメントメーカーに対する規制遵守パラメータを確立しています。この規制枠組みは、高齢者層向けに特別に設計されたビタミンE製剤の開発を促進します。人口動態の転換は経済サイクルを超えて持続する安定した市場需要を生み出し、ビタミンEの補給をニュートラシューティカルズ市場における安定した成長カテゴリーとして位置づけています。世界銀行のデータによると、米国の65歳以上の人口は2022年の16.92%から2023年には17.43%に増加し、ビタミンE補給製品への需要を強化しています [1]出典:世界銀行、「米国の年齢分布」、databank.worldbank.org。

予防医療および栄養補助食品に関する消費者意識の向上

消費者教育やデジタルヘルスプラットフォームを通じたミクロ栄養素欠乏症への認識の高まりにより、皮膚問題、視力障害、免疫系障害などのビタミンE欠乏症状への認識が高まっています。フィリピンがビタミン分類ガイドラインを実施し、ビタミンEの上限を1日536mgに設定したことは、強化食品およびサプリメントに対する消費者需要の増加への規制上の適応を示しています。これらの規制は、安全基準を維持しながら投与量を最適化した製剤を開発するメーカーに機会を提供します。パンデミック関連の健康意識によって推進された予防医療への関心の高まりにより、ビタミンEはウェルネス製品における必須成分として確立されています。

ビタミンEベース医薬品に対する製薬業界からの需要拡大

製薬業界の需要拡大が世界のビタミンE市場の成長を牽引しています。ビタミンEの抗酸化、抗炎症、免疫増強特性は、医薬品製剤において不可欠なものとなっています。製薬業界は、心血管疾患、神経変性疾患、免疫系不全、皮膚疾患、がん治療向けの医薬品にビタミンEを使用しています。皮膚科学的応用、特にニキビ治療において、ビタミンEは重要性を増しています。米国皮膚科学会によると、ニキビは毎年最大5,000万人のアメリカ人に影響を与え、米国で最も一般的な皮膚疾患となっています[2]出典:米国皮膚科学会、「数字で見る皮膚疾患」、www.aad.org。製薬業界は、酸化ストレスの軽減における有効性を示す臨床的証拠に基づいてビタミンEを配合しており、これはニキビや慢性炎症性疾患の治療において重要です。さらに、治療効果と皮膚栄養特性を持つ医薬品に対する消費者の嗜好が、製薬メーカーに皮膚科製品へのビタミンEの配合を促しています。

クリーンラベル製品へのシフトが天然由来ビタミンEの需要を加速

天然ビタミンE、特にd-アルファトコフェロールは、合成代替品と比較して優れた生物学的利用能と組織保持特性を示し、クリーンラベルセグメントにおける市場調達の嗜好に大きな影響を与えています。この化合物の分子構造と生物学的有効性は、栄養用途全体での市場需要の増加に寄与しています。BASFは、生分解性スタイリングポリマーや持続可能な成分を含むパーソナルケア向け天然ベース製品を導入し、環境目標に沿った取り組みを行っています。インドネシアでは、パーム油サプライチェーンの発展が小規模農家の統合と持続可能な生産方法の実施に焦点を当てています。天然ビタミンEは市場でプレミアム価格を維持していますが、統合された持続可能な調達能力を持つ生産者に実質的な機会をもたらしています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い生産コストと原材料価格の変動が市場収益性に影響 | -0.8% | 特に中小規模生産者に影響するグローバル | 短期(2年以内) |

| 厳格な規制基準が世界的な製品承認を遅延 | -0.5% | 欧州および北米、世界的に拡大 | 中期(2~4年) |

| 高品質・認証基準が中小・新規参入者の市場アクセスを制限 | -0.4% | 先進市場で最も厳格なグローバル | 長期(4年以上) |

| 原材料の入手可能性の制限 | -0.6% | パーム油輸入に依存する地域で深刻なグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い生産コストと原材料価格の変動が市場収益性に影響

天然原料からのビタミンEの抽出・加工に関連する高い生産コストは、世界のビタミンE市場の成長と収益性を大幅に制約しています。植物油(大豆油、ひまわり油、小麦胚芽油、サフラワー油)からの天然ビタミンEの抽出には、抽出、精製、安定化の複雑なプロセスが必要であり、運営・製造費用が増加します。原材料価格の変動は、気候変動、地政学的不安定、サプライチェーンの混乱、農業収量の変動によって影響を受け、これらのコストをさらに複雑にします。例えば、ブラジルや米国などの主要大豆生産地域での干ばつは供給を大幅に減少させ、トコフェロール豊富な油の価格を上昇させる可能性があります。さらに、中国の炭素削減目標(2060年までのカーボンニュートラルを目指す)により、化学・製薬製造を含むエネルギー集約型産業が一時的に操業停止となり、ビタミンE生産に必要な中間体の供給に影響を与えています。

厳格な規制基準が世界的な製品承認を遅延

食品医薬品局(FDA)の栄養補助食品に関する改訂草案ガイダンスは、新規食品成分に対する包括的な安全性通知を義務付け、主要市場全体での規制の複雑性を高めています。欧州の規制枠組みは、クリーンラベル基準と持続可能性の義務を通じてさらなる要件を追加し、成分の調達と生産プロセスの詳細な文書化を要求しています。乳児用調製粉乳の製造において、21 CFR第107部に基づく特定の規制は、リノール酸1グラムあたり0.7国際単位のビタミンE含有量を要求し、厳格な製剤要件を設けています [3]出典:食品医薬品局(FDA)、「乳児用調製粉乳規制との監査基準比較」、www.fda.gov。これらの規制要件は、強固な規制遵守部門を持つ確立された企業に利益をもたらす一方、特に製薬および乳児栄養市場において、中小の革新的企業に参入障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:天然プレミアムが市場の進化を牽引

天然ビタミンEは2025年に市場シェアの57.80%を占めており、消費者が合成代替品よりも生物学的利用能の高いd-アルファトコフェロールを選択する傾向が強まっています。天然セグメントは、クリーンラベルトレンドと天然成分に対する規制支援に支えられ、2026年から2031年にかけて6.02%のCAGRで成長する見込みです。天然ビタミンEの高い組織保持率と生物活性は、有効性が購買決定に影響する栄養補助食品や化粧品において特にプレミアム価格を支えています。合成ビタミンEは飼料用途でコスト面の優位性を維持していますが、持続可能性要件と生物学的利用能の差異に関する消費者意識の高まりから課題に直面しています。

天然ビタミンEメーカーは、プレミアム市場セグメントに対応するためにサプライチェーンの透明性を強化し、持続可能な調達慣行を実施しています。改良された抽出技術とバイオフォーティフィケーション手法の開発により、油糧種子作物からの天然ビタミンE収量が増加しており、品質上の利点を維持しながら生産コストを削減できる可能性があります。合成ビタミンEメーカーはプロセス改善とコスト削減措置を実施していますが、天然由来が主要な消費者要件となっている市場では困難に直面しています。これにより、天然形態と合成形態それぞれに独自の成長パターンと収益ポテンシャルを持つ明確な市場セグメントが形成されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:栄養補助食品がリードし化粧品が加速

栄養補助食品は世界のビタミンE市場を支配しており、2025年に市場シェアの47.10%を占めています。世界的な高齢化人口と予防医療への関心の高まりが抗酸化補給の需要を牽引しています。フリーラジカルの中和、免疫系サポート、慢性疾患リスクの低減を含むビタミンEの健康効果に対する消費者の認識が、持続的な市場成長に寄与しています。セグメントの拡大は、生活習慣病の増加と先進国・途上国市場全体での栄養補助食品へのアクセス向上によって支えられています。

化粧品・パーソナルケアセグメントは、2031年にかけて6.18%の年平均成長率(CAGR)で成長する見込みです。この成長は、皮膚脂質の酸化防止と皮膚バリア機能の強化におけるビタミンEの実証された効果に起因しています。セグメントの拡大は、化粧品製品の安定性向上におけるビタミンEの役割によってさらに支えられています。クリーンビューティートレンドの台頭と天然抗酸化成分への需要の増加が、スキンケア、ヘアケア、抗老化製剤へのビタミンEの統合を促進しています。

形態別:オイルの優位性が多用途性の優位を反映

オイルベースのビタミンE製剤は2025年に60.10%のシェアで市場優位性を維持し、2031年にかけて6.01%のCAGRが予測されており、食品および化粧品用途全体での優れた安定性と多用途性に起因しています。オイル形態の脂質ベース送達システムとの本質的な適合性は、皮膚浸透性と安定性が重要なパフォーマンス要件となるプレミアムサプリメント製剤や化粧品製品における有効性を高めており、一方で粉末製剤は機能性食品や飲料強化において特に水溶性と独自の加工特性に関する特定の市場要件に対応しています。

市場セグメンテーションは用途要件の進化を反映しており、オイル形態はより単純な製造プロセスにより従来の用途での優位性を維持し、粉末の革新は電気流体力学的技術を含む高度なカプセル化技術を通じて水系システムや特殊送達形態における新興用途をターゲットとし、制御放出と安定性の向上を可能にしています。製造効率の観点からはオイル生産が有利ですが、粉末形態は機能性の向上や加工の利便性を必要とする特殊用途においてプレミアム価格を実現しており、多様な市場ニーズを満たす両製剤の補完的な性質を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に世界のビタミンE市場の41.40%を占めており、主に世界最大のパーム油生産地および天然・合成ビタミンEの製造拠点としての地位によるものです。同地域の原材料アクセスと生産能力における優位性は、国内市場および輸出市場の両方での地位を強化しています。中国の第14次五カ年計画(2021年~2025年)は国家栄養・機能性食品産業を推進し、加齢関連疾患や酸化ストレスに対処するためのビタミンE補給を支援しています。インドネシアのパーム油サプライチェーンの発展(小規模農家統合のための企業農業モデルを含む)は、天然ビタミンE原料供給の持続可能性を向上させています。同地域は原材料加工から完成品製剤まで、バリューチェーン全体にわたる製造能力を維持しています。

欧州は2026年から2031年にかけて7.79%のCAGRで最も高い成長率を示しており、天然成分とプレミアム製品を優遇する厳格な規制に支えられています。同地域のクリーンラベル要件と持続可能性基準は、トレーサビリティと環境基準を満たすビタミンEサプライヤーに機会をもたらしています。BASFのドイツおよびデンマークの生産施設は同地域のプレミアム市場を支援しており、100%再生可能電力への移行は環境へのコミットメントを示しています。欧州市場の天然・持続可能な成分への嗜好により、サプライヤーは規制遵守コストの増加にもかかわらず高いマージンを維持できます。

北米は、確立された栄養補助食品および機能性食品の流通チャネルを通じて重要な市場ポジションを維持しています。食品医薬品局(FDA)の栄養補助食品および食品強化に関する規制枠組みは、健康強調表示による製品差別化を可能にしながら市場の安定性を提供しています。同地域の情報に精通した消費者層は、プレミアム製剤と革新的な送達システムへの需要を生み出し、ビタミンEの用途を基本的な商品を超えて拡大しています。

規制環境

ビタミンE原料は、最終用途(食品、サプリメント、乳児用栄養食品、化粧品、飼料)および管轄区域によって異なる規則の下で取り扱われます。米国では、酢酸トコフェロールやアルファトコフェロール酸コハク酸エステルなどの一般的に使用される形態が、食品に添加される物質に関するFDA CFSANのリストに記載されており、食品原料に関するより広範な21 CFR Parts 170-186の枠組みの中に位置付けられています。サプリメントの規制経路では、新規食品成分の安全性通知に関する追加的な審査が加わります。乳児用栄養食品にはより厳格な組成要件があり、21 CFR Part 107はリノール酸に対するビタミンEの最低含有量を規定しており、これがプレミックスおよび最終製品メーカーの処方および品質管理プログラムを直接的に形成しています。

欧州連合では、規則(EC)No 1333/2008が食品添加物の使用を規定しており、EFSAは2009年1月20日以前に承認された添加物の再評価プログラムを継続しており、これによりビタミンE誘導体の使用条件や文書化に関する要求事項が更新される可能性があります。EFSAは2025年8月1日に、食品添加物としてのd-アルファ-トコフェリルポリエチレングリコール-1000コハク酸エステル(ビタミンE TPGS)の安全性に関する科学的意見を発表し、2026年2月1日にはEFSAのFEEDAP部会が、飼料添加物としてのトコフェロール抽出物(1b306/1b307)の認可更新を評価しました。規則(EC)No 1831/2003に基づく食品添加物評価と飼料添加物更新のこの分離により、製造業者は通常、用途ごとに別個の規制文書とラベリング上の主張を管理する必要があります。

バリューチェーン分析

ビタムンEのバリューチェーンは2つの生産経路に依存しており、これがそれぞれ異なるコスト構造とリスクポイントにつながっています。天然由来経路は油糧種子の栽培と植物油の精製から始まり、脱臭蒸留物などの精製副産物からトコフェロールが回収されます。精製、標準化(混合トコフェロール、濃縮物)、および用途別誘導体(例えば酢酸エステルやコハク酸エステル)への変換の後、原料はサプリメント、機能性食品、化粧品、乳児用栄養食品、飼料の製剤業者に供給されます。合成経路は、特にTMHQとイソフィトールという化学中間体に依存し、その後合成、精製、安定化、そして顧客の工程に適した油または粉末形態への下流でのブレンディングとカプセル化が行われます。

製造の集中と上流原料の入手可能性が主要なボトルネックです。中国は世界生産の大きな割合を占めており、これが政策、エネルギー、物流の混乱への露出を高めています。合成側では、主要前駆体(シトラールなど)の制約により入手性が引き締められ、調達の複雑性が高まる可能性がある一方、天然由来側では見通しが植物油精製のスループットとトコフェロール含有油の価格に結びついています。流通は通常、世界的な原料生産者や地域のブレンダーから最終製品メーカーへと移行し、品質保証(仕様、トレーサビリティ、食品対飼料の用途別コンプライアンス)が新規サプライヤーや小規模参入者にとってのゲーティングステップとして機能しています。

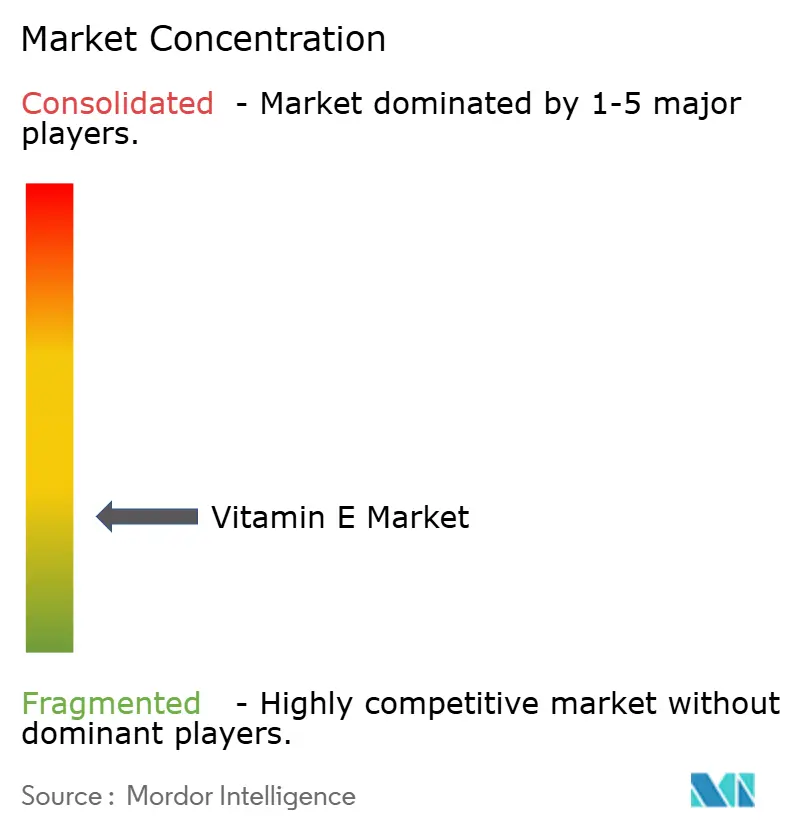

競合環境

ビタミンE市場は中程度の断片化を示しています。BASF SE、DSM-Firmenich NV、Archer-Daniels-Midland Company、Wilmar International Limited、Merck KGaAなどの主要グローバル企業が、地域プレイヤーや天然成分サプライヤーとともに事業を展開しています。市場の断片化は、多様な用途要件と地理的分布に起因しており、セグメント間で競争優位性が異なります。

企業は技術的進歩と持続可能な慣行を通じて市場差別化を確立しています。これには、高度な生産方法の実施、洗練された製剤能力の開発、サプライチェーンの透明性の確保が含まれます。BASFのエコバランスポートフォリオの開発と米国施設での再生可能電力の導入は、業界の環境意識の高い事業への転換を示しています。さらに、天然ビタミンE生産における垂直統合戦略により、企業は原材料コストと品質保証プロセスの管理を維持できます。

ビタミンE市場の循環的な性質と潜在的なサプライチェーンの脆弱性は、強固な運営戦略を必要とします。多様化した生産能力と確立されたリスク管理システムを持つ企業は、単一ソースのサプライチェーンに依存する企業に対して競争優位性を維持します。この運営上の回復力は、生産混乱時に特に重要となり、企業が一貫した市場供給を維持し、顧客の需要に効果的に対応できるようにします。

ビタミンE業界リーダー

BASF SE

DSM-Firmenich NV

Archer-Daniels-Midland Company

Wilmar International Limited

Merck KGaA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

容量および供給の混乱後、信頼性主導の供給再配置と顧客認定プログラムを中心に、短期的な機会が生じつつあり、特に栄養および飼料分野で使用される標準化ビタミンE誘導体において顕著です。BASFはルートヴィヒスハーフェンで2027年までに酢酸ビタミンEの年間生産能力を10%増強する積極的な投資プログラムを実施しており、2025年8月に複数のビタミン製品(ビタミンE製品を含む)のフォースマジュール解除が行われたことで、制約期間中に代替供給元に切り替えていたメーカーの再契約や再処方作業が支援されています。

2つ目の機会は、天然トコフェロールの供給基盤の変化と、差別化された配合形態に対する下流需要の変化に関連しています。業界報道によるCargillの天然トコフェロール生産の中止(2026年)は、他のサプライヤーが北米の天然トコフェロール需要に参入し、脱臭蒸留物のストリームへのアクセスを確保または最適化する余地を示しています。同時に、食品およびサプリメント開発者は、水性製品や加熱処理製品へのビタミンE配合拡大の選択肢を増やしており、2024年から2026年にかけて発表された研究がこれを支えています。これらの研究はナノエマルションやピッカリングエマルションのマイクロカプセル化アプローチに関するもので、加工時(高温暴露を含む)の安定性を向上させ、より高い配合量を可能にし、酸化制御と取り扱い性能が採用に影響する機能性食品、粉末製品、専用プレミックスにおける広範な使用を支援できます。

最近の業界動向

- 2026年5月:Archer-Daniels-Midland Companyは、健康志向の高付加価値原料へのさらなる展開に向けた成長優先分野として、トコフェロール(ビタミンE)と天然抗酸化物質を強調しました。この戦略的重点は、ADMの油糧種子加工の基盤を活用して天然由来のトコフェロール溶液を拡大し、コモディティ化を超えた顧客との統合を深めるものです。

- 2025年8月:BASFは、酢酸ビタミンE 98%やDL-アルファ-トコフェロールを含む複数の動物用および人用栄養製品について、2025年8月7日付でフォースマジュールを解除しました。供給状況の正常化が回復し、主要ビタミンカテゴリーにおける供給制約期間の後の顧客の再認定と契約サイクルを支援しました。

- 2024年8月:BASFはルートヴィヒスハーフェン拠点での火災事故を受け、選定されたビタミンA、ビタミンE、カロテノイド製品についてフォースマジュールを宣言しました。この事象により栄養バリューチェーン全体でビタミンE誘導体の入手性が引き締まり、サプリメント、プレミックス、飼料顧客の調達多様化と在庫リスク管理が加速しました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、食品強化、サプリメント、化粧品、乳児用栄養食品、動物飼料などの最終用途に販売されるビタミンE原料の価値を、全ての主要地域にわたって対象としています。これには、商業的に取引される形態の天然および合成ビタミンE(トコフェロールおよびトコトリエノール)の両方が含まれます。

対象範囲の除外事項:未加工の油糧種子、粗製脱臭蒸留物のストリーム、およびビタミンEが単なる配合成分の一つに過ぎない最終製品のマルチビタミン製品を除外します。

セグメンテーション概要

- 原料タイプ別

- 天然

- 合成

- 用途別

- 機能性食品・飲料

- 栄養補助食品

- 化粧品・パーソナルケア

- 乳児栄養

- 動物飼料

- その他

- 形態別

- オイル

- 粉末

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を設定し、インタビューによる入力が地域によって異なる場合に想定を現実的に保つために使用されました。私たちは、規制当局による食品添加物およびラベリング規則、税関ポータルからの植物油および関連誘導体の貿易統計、FAOの農業生産シリーズなどの公開情報源に依拠しました。

また、需要が形態(油対粉末など)によってどのように変化するかを理解するために、科学文献(例えばビタミンの安定性や製剤慣行を扱う学術誌)を検討しました。企業の開示資料、投資家向け説明資料、信頼できる報道機関の記事を用いて、生産能力の増強や製品構成に関する発表を追跡しました。必要に応じて、有料サブスクリプションは企業財務情報、特許検索、出荷レベルの輸出入確認にのみ使用されました。このリストは例示的であり、データ収集、検証、明確化のために他の多くの情報源も参照されました。

一次インタビューおよび調査

一次インタビューおよび調査は、食品、ニュートラシューティカル、パーソナルケア、飼料のバリューチェーン全体にわたる原料サプライヤー、製剤業者、流通業者、下流の購買者を対象に実施されました。これらの議論は、価格帯を絞り込み、形態および用途の分布を確認し、天然と合成の代替可能性を評価するために使用され、その後地域の需要シグナルを相互確認し、大きなばらつきが見られた場合には迅速な再確認を行いました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):12% | アジア太平洋:45% |

| 中堅層:55% | 機能/部門責任者:32% | 欧州・中東・アフリカ:37% |

| 小規模プレイヤー:16% | マネージャー:56% | 南北アメリカ:18% |

市場規模算定と予測

規模算定はトップダウンの構築から始まり、ビタミンE原料に関する用途レベルの消費シグナルと貿易に関連する供給可用性を用いて需要を再構築し、その後地域別に総計を調整します。モデルのストレステストの際には、製品ライン別のサンプルサプライヤー収益、流通チャネルの確認、主要形態に対する平均販売価格×数量のサニティチェックなど、選択的なボトムアップ近似を適用します。

モデルで使用される主要な入力には、天然対合成ビタミンEの分割、形態構成(油、粉末、その他)、およびサプリメント、化粧品、機能性食品、乳児用栄養食品、動物飼料にわたる用途別シェアが含まれます。価格の想定はインタビューに基づく範囲によって導かれ、その後製品グレードや典型的な契約タイミングに応じて調整されます。地域別の重み付けは、加工食品生産量、サプリメントカテゴリーの成長、パーソナルケア製造動向などの指標によって支えられ、需要プールを実際の使用実態に結び付けています。

予測については、通常、軽度の多変量構造を用いたシナリオ分析を適用し、主要な推進要因は最終用途の成長、代替率、価格動向に関する専門家の予想に基づいて毎年更新されます。小規模国においてボトムアップの入力が不完全な場合は、地域別ベンチマークと一人当たり消費量の代理指標を用いてギャップを埋め、その後フォローアップの通話でこれらの想定を確認した上で最終的な総計を確定します。

データ検証と更新サイクル

出力結果は、地域別の貿易動向、既知の生産能力の変化、暗示される消費動向が購買者の報告内容と一致するかどうかなど、複数の独立したシグナルと照合して確認されます。異常値が現れた場合は、関連する想定を見直し、追加の調査やデスクチェックを通じて入力を再検証します。

承認前には、計算を再現し、差異を平易な言葉で説明する段階的なアナリストレビューをモデルが経ます。本レポートは年次で更新され、大規模な生産能力の変化や原材料の入手可能性の急激な変化などの重大な事象が発生した場合には、暫定的な更新が行われます。提供直前には最終確認が行われ、クライアントがその時点で最新の見解を受け取れるようにしています。

Mordor IntelligenceのビタミンE市場規模と他の公開推定値との比較

公開されているビタミンE市場の値がしばしば異なるのは、チームが同じ製品を対象としていないことや、異なる基準年や価格設定手法を選択していることが理由です。差異は、天然対合成の分割がどのように扱われるか、また飼料や乳児用栄養食品の需要が完全に含まれるかどうかによっても生じます。

この差異は通常、対象範囲と計数の論理に帰結し、それが最終的な数値に反映されます。一部の推定値は高純度のニュートラシューティカル需要に大きく依存し、食品や飼料の割合を小さくしている一方、他の推定値はより広範な原料価格設定や、短期的な循環を平滑化する長期の予測期間を適用しています。通貨換算のタイミングや想定の更新速度も、基礎となる需要動向が似ていても、公表される市場規模を変動させる要因となり得ます。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論の差異 |

|---|---|---|

| Mordor Intelligence | USD 3.22 B (2026) | |

| グローバルコンサルティング会社A | USD 1.52 B (2025) | 2024年を基準年とする設定を用いており、サプリメントおよび医薬品に関連する高純度原料収益を重視する傾向があり、動物飼料や乳児用栄養食品といった、より広範な用途プールを過小に計上する可能性があり、異なる価格実現の構成を適用しています。 |

| 業界出版社B | USD 2.70 B (2025) | より長い期間と異なる開始年を用いており、その用途マッピングは形態やグレードを集約する場合があり、これが平均販売価格の想定を変化させ、地域によって天然と合成の価値獲得の扱いが異なる可能性があります。 |

この表は2025年と2026年の数値にわたって明確な差異を示しており、Mordor Intelligenceのモデルでは、ビタミンEの価値は天然および合成の両タイプ、油および粉末の両形態、そして食品、サプリメント、化粧品、乳児用栄養食品、飼料の最終用途全体にわたる原料収益として計上されています。対象範囲が整合し、価格が典型的なグレードおよび用途構成に結び付けられると、残る差異は主に基準年の選択と、需要または供給の変化後に想定がどれだけ迅速に更新されるかによるものです。

レポートで回答される主要な質問

ビタミンE市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

ビタミンE市場は2026年に30億2,200万米ドルと評価されており、2026年から2031年の予測期間にわたって5.78%のCAGRを記録し、2031年までに42億6,000万米ドルに達する見込みです。

ビタミンE市場で最大のシェアを持つ原料タイプはどれですか?

天然d-アルファトコフェロールが2025年に57.80%の収益シェアでリードしており、クリーンラベルの嗜好の高まりとともに6.02%のCAGRで拡大しています。

欧州がビタミンEにおいて最も急成長している地域である理由は何ですか?

厳格なクリーンラベル規制と、持続可能に調達された成分に対してプレミアムを支払う消費者の意欲が、欧州の7.79%のCAGR見通しを牽引しています。

最も急成長している用途セグメントはどれですか?

ビタミンEの抗酸化効果に支えられた化粧品・パーソナルケアが、2031年にかけて6.18%のCAGRで成長すると予測されています。

最終更新日: