医療におけるAR・VR市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.23 十億米ドル |

| 市場規模 (2031) | 25.94 十億米ドル |

| 成長率 (2026 - 2031) | 25.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療におけるAR・VR市場分析

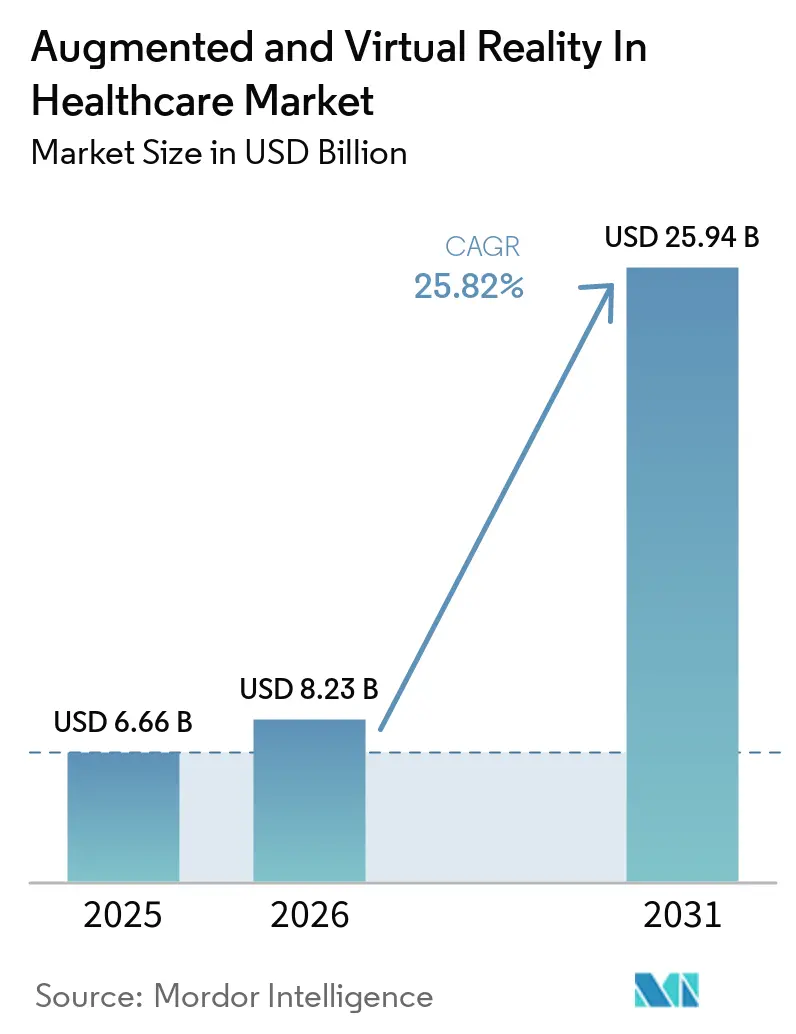

医療におけるAR・VR市場規模は、2025年の66億6,000万米ドルから2026年には82億3,000万米ドルに増加し、2031年までに259億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 25.82%で成長します。

市場が成長している背景には、医療提供者がより安全なトレーニングツールを必要としていること、没入型シミュレーションを日常教育に取り入れる医療提供者が増加していること、そして2026年2月時点でFDA承認済みのAR・VR医療機器が104件に達し、病院や臨床チームの購買意欲が高まったことが挙げられます。医療におけるAR・VR市場は、トレーニング需要と専門家による監督能力の間に広がるギャップからも恩恵を受けており、これにより大規模な教育システムにおいてシミュレーションプラットフォームの導入が正当化しやすくなっています。購買モデルにも変化が見られ、病院は依然としてハードウェア購入から始めるものの、導入基盤が整うにつれて定期的なソフトウェアコンテンツやマネージドサービス契約へと移行する傾向が強まっています。医療におけるAR・VR市場はまた、異なる導入経路に分かれており、拡張現実(AR)が臨床現場での導入基盤においてより大きなシェアを持つ一方、仮想現実(VR)はシミュレーションラボ、教室、在宅ケア環境においてインフラ面の障壁が少ないため、より速いペースで普及しています。専門的なXR企業が外科手術や療法分野での深化を図る一方、大手メドテック企業は没入型ツールをより広範な画像診断・処置エコシステムに組み込んでいるため、競争活動は引き続き活発です。

主要レポートのポイント

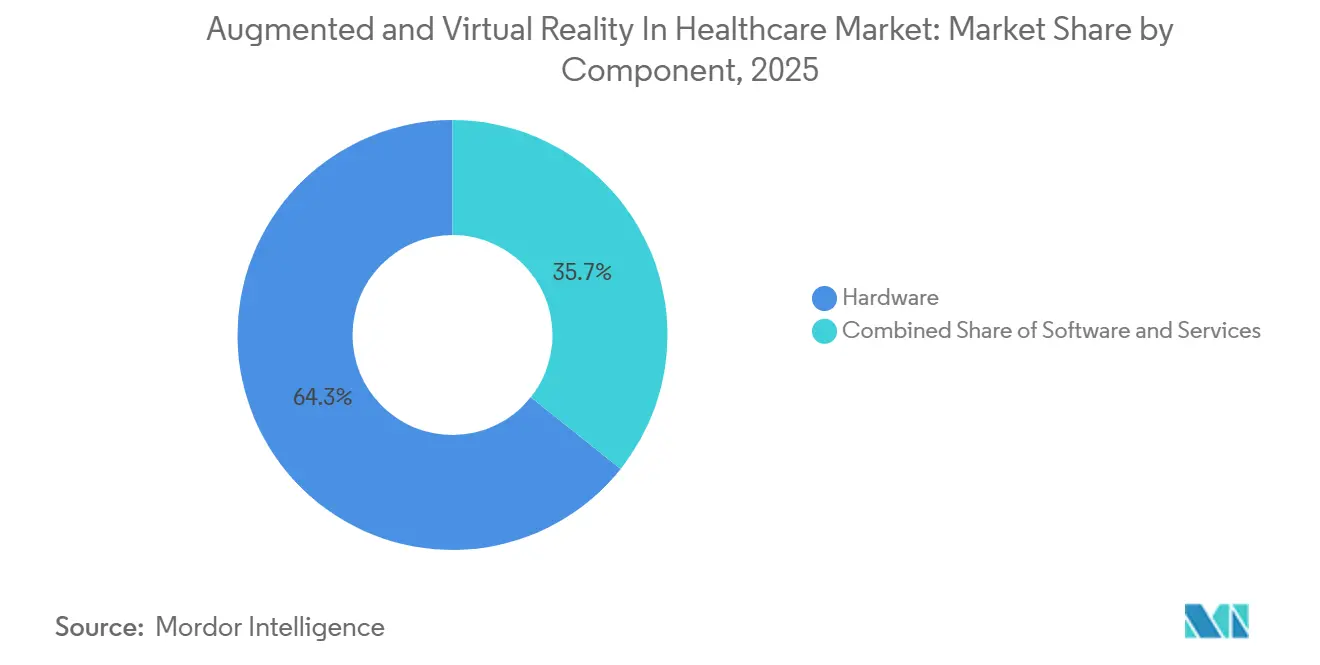

- コンポーネント別では、ハードウェアが2025年の医療におけるAR・VR市場シェアの64.31%を占め、サービスは2031年にかけてCAGR 26.33%で拡大する見込みです。

- 技術別では、拡張現実(AR)が2025年に57.68%のシェアを占め、仮想現実(VR)は2031年にかけてCAGR 28.36%で成長する見込みです。

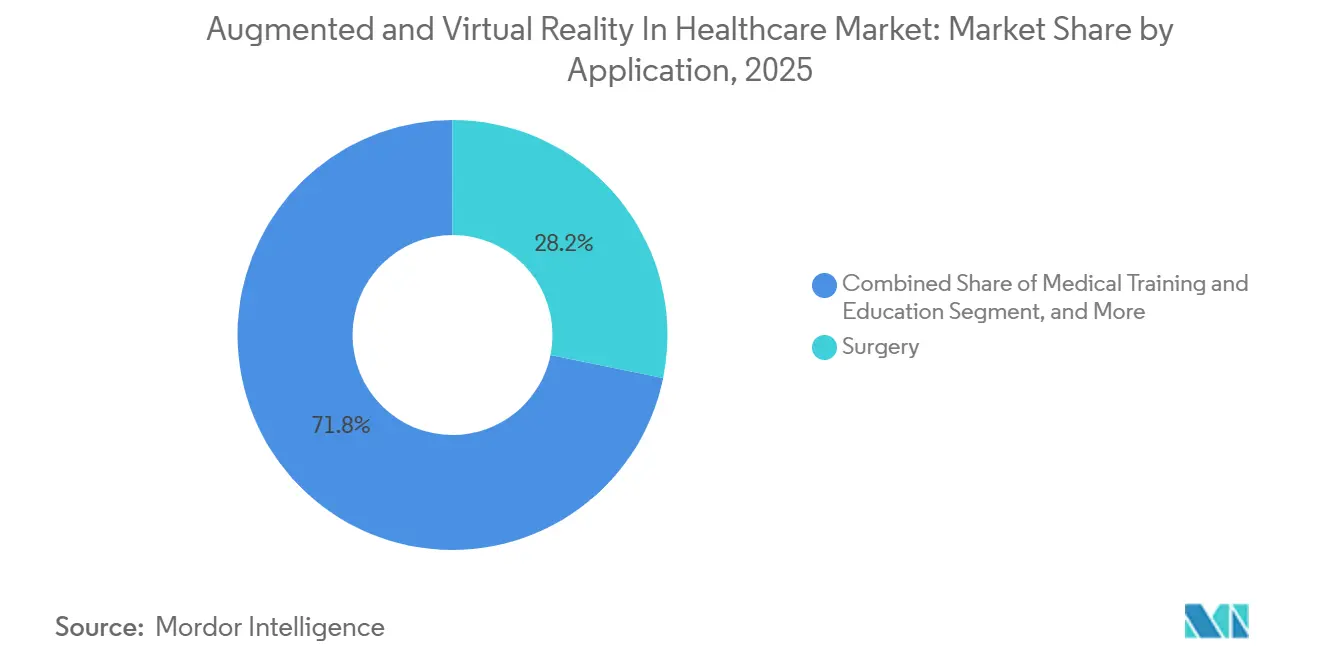

- 用途別では、外科手術が2025年の医療におけるAR・VR市場規模の28.16%を占め、医療トレーニングおよび教育は2031年にかけてCAGR 26.78%で拡大する予測です。

- エンドユーザー別では、病院が2025年に38.62%のシェアを占め、学術・研究機関は2031年にかけてCAGR 29.08%で成長する見込みです。

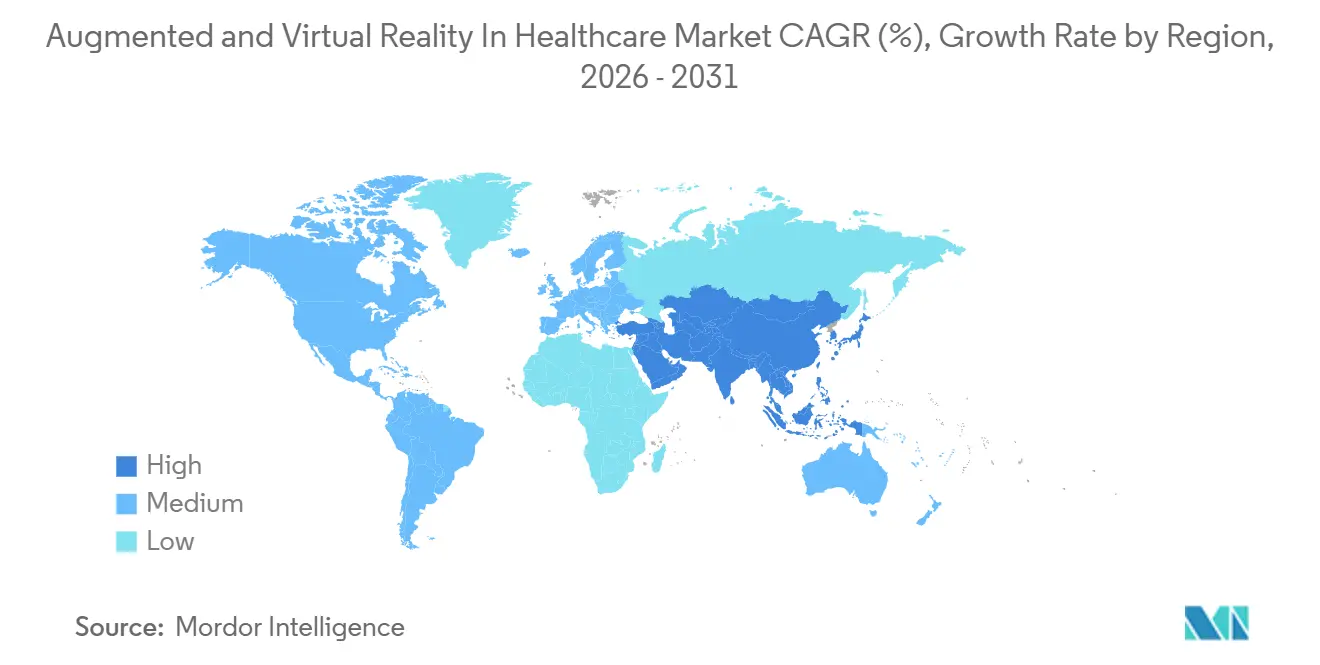

- 地域別では、北米が2025年に42.64%のシェアを占め、アジア太平洋は2031年にかけてCAGR 27.92%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

医療におけるグローバルAR・VR市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リスクのない臨床トレーニングへの需要増加 | +5.5% | グローバル | 短期(2年以内) |

| 遠隔ケア、遠隔医療、テレメンタリングの拡大 | +4.2% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 外科的可視化および処置ガイダンスにおける利用増加 | +4.8% | 北米および欧州 | 中期(2〜4年) |

| 疼痛緩和および行動療法における採用増加 | +2.8% | 北米および欧州 | 短期(2年以内) |

| AIを活用したシナリオ分析と適応型学習 | +3.5% | 北米およびアジア太平洋 | 中期(2〜4年) |

| デバイスコストの低下と企業調達サイクルの加速 | +3.1% | アジア太平洋およびグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リスクのない臨床トレーニングへの需要増加

臨床教育はトレーニング時間の逼迫と実症例への接触機会のスケール困難という構造的な不足に直面しています。7つの外科専門分野にわたる11件の無作為化・前向き研究を対象とした2026年のJMIR医療教育レビューでは、ARトレーニングが技術的エラーを測定した5件の研究すべてで低減させ、初心者研修医の学習曲線を短縮したことが明らかになりました。[1]JMIR医療教育、「外科トレーニングにおける拡張現実:外科研修医の技術的パフォーマンスへの影響に関するシステマティックレビュー」、JMIR医療教育、mededu.jmir.org 同レビューでは経験豊富な外科医に対する効果は弱いことも判明しており、これは最も強い商業的需要が専門家向けリフレッシュプログラムではなく初期段階のトレーニングに集中していることを意味します。2026年5月のJMIR周術期医学の研究でも、1回の仮想現実セッションが整形外科外傷タスクの完了時間と自己評価能力を向上させ、参加者がこの形式を低リソース環境で有用と評価したことが示されました。医療におけるAR・VR市場において、この需要パターンは研修プログラム、大規模な研修生コホートを抱える病院システム、および生きた患者へのリスクを増やさずに反復練習を必要とする教育ネットワークに有利に働きます。

遠隔ケア、遠隔医療、テレメンタリングの拡大

遠隔臨床サポートは、ARオーバーレイが処置中にメンターが研修医を指導する方法を改善したことで、より実用的になっています。2026年3月のJMIRヒューマンファクターズの使用性研究では、動的ARキューが研修医の認知負荷を高めることなく、ジェスチャーベースやポインターベースのガイダンスよりも少ないエラー遠隔指示に従うのに役立つことが示されました。[2]JMIRヒューマンファクターズ、「腹腔鏡手術のテレメンタリングにおける動的拡張現実キュー:使用性研究」、JMIRヒューマンファクターズ、humanfactors.jmir.org 米国外科学会も2026年4月に、高精細映像、低遅延ガイダンスツール、セキュアな視聴覚プラットフォームを中心に構築された安全でスケーラブルなテレメンタリングフレームワークを説明するプロトコルを発表しました。2025年のロボット外科学誌のレビューでは、新興の5GとXRの組み合わせが低遅延外科トレーニングシステムにとって重要であり、距離を超えたリアルタイムガイダンスを必要とする環境で最も重要であることが指摘されました。医療におけるAR・VR市場において、韓国、日本、中国などの先進的な5G展開を持つ国々は、ネットワーク整備が遅れている市場よりも遠隔ARアシスト型ケアおよびトレーニングを迅速に採用できる立場にあります。

外科的可視化および処置ガイダンスにおける利用増加

外科的可視化は、特に脊椎および整形外科処置において、試験的利用から反復可能な臨床利用へと移行しています。FDAのデバイスリストには承認済みのAR・VR医療機器の基盤が拡大しており、これにより没入型ガイダンスをニッチな実験ではなく主流のデジタル外科の一部として位置づけることが容易になっています。2026年のフロンティアーズ・イン・メディシンの研究では、複数の専門分野にわたって3D可視化、拡張現実、磁気アシスト型ロボット外科手術を組み合わせた臨床事例が記録されており、これらのツールが一体的に展開されるケースが増えていることを示しています。[3]フロンティアーズ・イン・デジタルヘルス、「人工知能、拡張現実、および医療教育における新興AI・XR統合」、フロンティアーズ・イン・デジタルヘルス、frontiersin.org スペインのオスピタル・クリニコ・サン・カルロスも2025年に経皮的冠動脈インターベンション中にAI融合ARオーバーレイを使用しており、術中利用が米国の少数のリファレンスセンターを超えて広がっていることを示しています。医療におけるAR・VR市場において、これは患者への直接的な視野を失わずにより優れた空間認識を求める臨床医にとって、より高い価値のユースケースを支持するものです。

AIを活用したシナリオ分析と適応型学習

AIは没入型トレーニングを静的なコンテンツ配信から学習者のパフォーマンスに適応できるシステムへと変革しています。フロンティアーズ・イン・デジタルヘルスは、AIがXRベースの医療教育内でインテリジェントチュータリング、仮想患者シミュレーション、予測分析をどのように支援するかをマッピングし、手動設定をはるかに少なくして学習経路を適応させことを可能にしています。これは、従来のシミュレーションライブラリの設定コストが高く、希少な専門家の時間に依存することが多いため重要です。適応型トレーニング設計はスケーラビリティも向上させます。フィードバックループのより大きな部分を教員によるライブ提供ではなくプラットフォームに組み込むことができるためです。医療におけるAR・VR市場において、没入型コンテンツとAI主導の評価を組み合わせたベンダーは、専門スタッフの増員なしにより多くのスループットを必要とする機関にサービスを提供するうえで有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初統合・コンテンツ制作コスト | -2.5% | グローバル、特にアジア太平洋の発展途上市場 | 短期(2年以内) |

| 臨床ユースケース全体にわたる規制の不確実性 | -1.8% | グローバル | 中期(2〜4年) |

| 臨床ワークフロー統合の限界とスタッフの準備不足 | -1.5% | 欧州およびアジア太平洋 | 中期(2〜4年) |

| データプライバシー、セキュリティ、患者同意の複雑性 | -1.2% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期統合・コンテンツ制作コスト

コストは特にコミュニティ病院や小規模システムにとって最も明確な短期的障壁であり続けています。2025年のITIFレビューでは、多くの米国病院が依然として利益率の圧力下で運営されており、没入型トレーニングが長期的なコスト削減につながる場合でも、裁量的な技術支出が制限されていることが指摘されました。初期負担にはヘッドセット、ソフトウェアライセンス、オンボーディング、ワークフロー設定、特定の専門分野向けのカスタムコンテンツ制作が含まれます。2025年のサイエンティフィック・リポーツの研究では、ハイブリッド仮想現実モデルが有用なトレーニング忠実度を維持しながら高価な物理シミュレーターへの依存を減らすことでコスト効率を向上させることができると示されました。医療におけるAR・VR市場において、これがサービスがハードウェアよりも速く成長している理由の一つです。サブスクリプションがコンテンツとサポートコストをより広いユーザーベースに分散させるためです。

臨床ユースケース全体にわたる規制の不確実性

規制は外科ナビゲーションにおいては明確になりつつありますが、療法、疼痛管理、行動ケアにおいては依然として不確定な部分が残っています。欧州連合の医療機器規則はデバイスリスクに合致したエビデンスを要求しており、ソフトウェアベースの治療経路を多くのハードウェア展開よりも要求の高いものにしています。FDAの2026年2月のリストには104件のAR・VRデバイス決定が示されていましたが、そのうちデノボ承認はわずか2件であり、多くの企業が新たな治療フレームワークではなく先行事例に基づくクリアランスを通じて参入していることを意味します。これは短期的な参入を助けますが、カバレッジが依然として特定の意図された用途に結びついたエビデンスに依存しているため、償還の問題には答えていません。医療におけるAR・VR市場において、同等の先行事例経路を持たない国々は、病院や臨床医の需要がすでに存在する場合でも商業化が遅れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア主導の展開からサービス経済へ

ハードウェアは2025年の医療におけるAR・VR市場シェアの64.31%を占めました。これは病院がコンテンツ、分析、ワークフローツールを拡大する前に、まずヘッドマウントディスプレイ、ARヘッドセット、ハプティクス周辺機器に支出したためです。このパターンは、臨床サイトがコンテンツ、分析、ワークフローツールをスケールする前に物理的なデバイス層を整備する必要がある初期展開フェーズを反映しています。また、現在のハードウェア設置が今後数年間にわたる定期収益の基盤を生み出すことも意味しています。医療におけるAR・VR市場において、この導入基盤は一回限りの購入からより長期的な契約関係への広範な移行を形成しています。

サービスは2031年にかけてCAGR 26.33%で成長する見込みです。これは医療システムがコンテンツを単独で構築するよりも、サブスクリプションベースのコンテンツライブラリやマネージドトレーニング契約を好む傾向が強まっているためです。この変化は、医療におけるAR・VR産業が純粋なデバイス販売よりも医療ソフトウェアプラットフォームに近いモデルへと移行していることを示しています。オンボーディング、コンテンツ更新、使用状況分析を管理するベンダーは、病院が没入型展開にコミットした後により多くの価値を獲得する可能性が高いです。ソフトウェアはシェアにおいて中間層に留まっていますが、コンテンツライブラリがより多くの専門分野をカバーし、適応型学習ツールが商業利用に移行するにつれてその役割は拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:ARが規模を保持し、VRがより速い拡大を実現

拡張現実(AR)は2025年に57.68%のシェアを占めました。これは外科医が術中ガイダンスおよびナビゲーション中に患者への直接的な視野を維持する必要があるためです。これにより、ARはオーバーレイが視野を遮ることなく行動を支援する脊椎、整形外科、画像ガイド下ワークフローにより適したものとなりました。そのリードはまた、すでに高い価値と高い文書化基準を持つ処置との強い臨床的整合性を反映しています。医療におけるAR・VR市場において、ARは精度、ワークフロー適合性、手術室での受け入れを重視する処置ユースケースから最も恩恵を受けます。

仮想現実(VR)は2031年にかけてCAGR 28.36%で成長する見込みです。これはトレーニング、リハビリテーション、行動療法、疼痛管理にわたってより少ないインフラ要件で展開できるためです。2025年のnpjデジタルメディシンの研究では、遠隔医療VRが慢性疼痛患者の疼痛強度、不安、睡眠障害を軽減したことが示され、病院の壁を超えたより広い利用を支持しています。スタンドアロンVRシステムはまた、ARガイド型臨床システムと同じ空間マッピングニーズに依存しないため、教室、シミュレーションラボ、在宅環境での使用が容易です。医療におけるAR・VR産業において、これは高度処置サポートに結びついたものと、スケーラブルな教育および療法提供に結びついたものという2つの異なる商業経路を生み出しています。

用途別:外科手術が現在の価値を支え、トレーニングが次の波を牽引

外科手術は2025年の医療におけるAR・VR市場規模の28.16%を占めました。これは処置が高い償還価値を持ち、空間ガイダンス、リハーサル、術後レビューに対する強い臨床ニーズがあるためです。このセグメントには術前計画、術中オーバーレイ、術後可視化が含まれ、それぞれが異なるワークフロー上の問題を解決します。外科ガイダンス周辺の規制クリアランスの集中もこのリーダーシップを支持しています。病院はより明確な検証を持つカテゴリーに参入できるためです。医療におけるAR・VR市場において、外科手術は臨床リスクと技術的価値が密接に一致しているため、最も強い短期的収益プールであり続けます。

医療トレーニングおよび教育は2031年にかけてCAGR 26.78%で成長する見込みです。これは医学部、研修プログラム、病院の資格認定システムが没入型シミュレーションをより正式な学習経路に組み込んでいるためです。2026年のフロンティアーズ・イン・メディシンのスコーピングレビューでは、XRモダリティが米国の医療教育において解剖学教育、緊急対応、処置リハーサル、外科トレーニングにわたって使用されており、レビューされた研究の60%が測定可能な知識向上を示していることが明らかになりました。行動療法と患者ケア管理は現在は小規模ですが、慢性腰痛に対するFDA承認の処方VRがすでに概念実証を超えているため、戦略的に重要であり続けます。医療画像診断も意味のあるニッチとして台頭しています。混合現実超音波ツールが初心者ユーザーをリアルタイム3D可視化によって専門家の空間精度に近づけることができることを示しているためです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が支出をリードし、学術機関がエビデンス基盤を深化

病院は2025年に38.62%のシェアを占めました。これは外科ナビゲーションAR、術中可視化システム、高度リハビリテーションプラットフォームの主要購入者であるためです。その購買論理は、アウトカム改善、処置の差別化、複雑な処置が検証済みシミュレーショントレーニングによって支援されるべきという高まる期待に結びついています。病院はまた、外科手術、看護教育、リハビリテーションにわたって没入型アセットを再利用きる最も幅広い部門の組み合わせを持っています。医療におけるAR・VR市場において、最初の実証が学術環境から生まれる場合でも、病院が主要な商業的ゲートウェイとなっています。

学術・研究機関は2031年にかけてCAGR 29.08%で成長する見込みです。これは早期採用者としての役割と、発表可能な検証を生み出す機関としての役割の両方を担っているためです。OTHレーゲンスブルクは2025年7月にVReduMEDモバイルVRラボを立ち上げ、看護学校にVRシステムを無償で展開しました。これは没入型学習が主要大学プログラムを超えて日常的な医療教育へと移行できることを示しています。外科センターは大規模な学術病院よりも統合の複雑さが低く、より短い調達サイクルでシミュレーションツールを採用できるため、有力な機会となっています。クリニック、診断センター、ライフサイエンス企業も関連するユーザーであり、特に没入型ツールが不安管理、スタッフトレーニング、商業教育プログラムを改善する場合に当てはまります。

地域分析

北米は2025年の医療におけるAR・VR市場シェアの42.64%を占め、成熟したFDA経路と病院および学術機関の早期採用者の強固な基盤に支えられています。米国はベンチャー支援の専門企業、大規模医療システム、デジタル治療薬に対して徐々に開かれつつある償還環境を組み合わせているため、この地域の大部分を占めています。MindMaze Therapeuticsは2025年に在宅デジタル神経リハビリテーションに対するCMSカテゴリーIII償還コードを取得したと報告しており、これは米国における在宅VR療法カバレッジにとって重要な一歩となりました。カナダも研究主導のARガイド外科手術開発を通じて貢献しており、地域のイノベーション基盤に深みを加えています。

欧州は第2位の地域であり、ドイツ、英国、フランスが機関採用をリードしています。ドイツは2025年にマルティン・ルター大学ハレ・ヴィッテンベルクで正式な医学教育にARシナリオを組み込み、没入型トレーニングが孤立したパイロットに留まらず体系的なカリキュラムに入りつつあることを示しました。T-SystemsとウニヴェルジテーツクリニクムボンもAI駆動の患者アバターを備えたVR看護トレーニングプラットフォームを開発し、スタッフトレーニングにおける地理的障壁を低減しました。フランスはARガイド整形外科手術と混合現実肩部処置を通じて処置面での勢いを加えており、採用が研究センターだけでなく実際の病院利用を通じて広がっていることを示しています。

アジア太平洋は医療におけるAR・VR市場規模の中で最も速く成長している地域であり、2031年にかけてCAGR 27.92%が予測されています。地域の成長は中国とインドにおける医療近代化、韓国における強力な5G整備、スケーラブルなシミュレーションをより魅力的にする大規模な医学生基盤によって牽引されています。2025年のグローバル混合手法研究では、深圳の竜崗区病院における実践的なデジタルトランスフォーメーションワークショップが取り上げられ、没入型ツールが異なるインフラ条件を持つ医療環境全体に統合できることが示されました。南米と中東・アフリカは現在は規模が小さいですが、アルゼンチンの公立病院がすでにARアシスト外科手術を使用しており、湾岸諸国の医療システムがスマート病院プログラムに没入型ツールを引き続き組み込んでいるため、構造的に重要です。医療におけるAR・VR市場において、これらの地域は現在の規模よりも、検証済みモデルが新しいデジタルヘルスプログラムに移転できる速度において重要です。

競合環境

医療におけるAR・VR市場は依然として中程度に分散しており、すべての用途にわたって低い二桁台のシェアを超える企業は存在しません。競争はSiemens Healthineers、GE HealthCare、Koninklijke Philips、Intuitive Surgicalなどの多角化メドテックグループと、Osso VR、Augmedics、Medivis、Surgical Theater、FundamentalVR、AppliedVR、MindMazeなどの専門企業に分かれています。大手メドテックグループは既存の臨床関係から恩恵を受け、病院がすでに使用している画像診断や処置プラットフォームに没入型機能を追加できます。専門企業は狭い臨床ユースケース内でコンテンツの深さ、ワークフロー設計、アウトカムエビデンス、スピードでより競争しています。

Osso VRおよび同様のトレーニング重視企業は、購入者が没入型学習がパフォーマンスを向上させるという測定可能な証拠を求めるエビデンスベースのシミュレーションへの高まる選好から恩恵を受けています。Augmedicsおよびその他の外科手術重視企業は処置固有のユーティリティを中心に位置づけられており、これにより採用経路が療法や教室ベンダーとは異なります。AppliedVRはXRプログラムを開示していない広範なメドテック企業よりも医療におけるAR・VR市場に直接関連しています。そのRelieVRxプラットフォームはすでに慢性腰痛においてFDA承認を受けており、レポートで説明されている行動療法セグメントに適合しています。MindMazeは2026年5月にVibra Healthcareとのチャネルパートナーシップを通じて商業的地位を強化し、FDA承認の神経治療プラットフォームを米国の医療システム全体にスケールしました。HealthpointCapitalによる2025年6月のImmersiveTouchの買収も、投資家が筋骨格系および外傷用途を中心に処置重視のXRプラットフォームを統合することに価値を見出していることを示しました。

医療におけるAR・VR市場はまた、争優位性が単純なヘッドセットアクセスから償還準備、適応型コンテンツ、統合品質へとシフトしているため変化しています。病院のワークフロー、支払者の期待、測定可能なトレーニングアウトカムとの適合性を示せる企業は、デバイスのみを販売する企業よりも価格設定をより良く維持できる可能性が高いです。このダイナミクスはまた、学術的検証と病院展開がしばしば一緒に進む理由を説明しています。発表されたエビデンスがより広い調達を解放するのに役立つためです。医療におけるAR・VR市場は、ハードウェアの新規性だけに頼るのではなく、臨床エビデンス、ソフトウェア提供、企業採用を橋渡しできる企業を評価します。

医療におけるAR・VR産業のリーダー企業

GE HealthCare

Hologic, Inc.

Koninklijke Philips N.V.

Siemens Healthineers

XRHealth

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:MindMaze TherapeuticsとVibra Healthcareは、MindMazeのFDA承認デジタル神経治療プラットフォームを米国の主要医療システム全体にスケールするための確定的なチャネルパートナーシップ契約を締結しました。このパートナーシップは2026年下半期の新規顧客獲得の主要ドライバーとなることが期待されており、テクノロジー対応の高用量神経リハビリテーションが脳卒中回復を大幅に向上させることを実証した2年間の多施設リアルワールドエビデンス研究に続くものです。

- 2026年4月:Pixee MedicalはKnee+ ARガイド膝関節置術システムについてFDA 510(k)クリアランス(K253805)を取得し、欧州市場でのプレゼンス(NextArシステムがすでに膝および肩の用途でCEマーキングを取得済み)を米国整形外科市場に拡大しました。

- 2026年1月:Medacta InternationalはNextAR股関節プラットフォームについて123日でFDA 510(k)クリアランス(K252847)を取得し、FDAがARガイド整形外科ナビゲーションをデバイスカテゴリーとして機関的に習熟するにつれて審査サイクルが短縮していることを示しました。

- 2025年11月:Augmedicsはxvisionスパインシステムの更新版について新たな510(k)クリアランス(K251639)を取得し、ARガイド脊椎手術の米国商業展開拡大に向けた規制基盤を強化し、主要な承認済みARスパインナビゲーションプラットフォームとしての地位を維持しました。

医療におけるグローバルAR・VR市場レポートの範囲

医療におけるAR・VR市場とは、患者ケア、医療トレーニング、診断、治療アウトカムを改善するための没入型ARおよびVR技術の使用を指します。これらのツールは、デジタル情報を現実世界の環境にオーバーレイし(AR)、または完全にシミュレートされた環境を作成し(VR)、医療における可視化、シミュレーション、インタラクティビティの向上を可能にします。

医療におけるAR・VR市場は、技術、用途、エンドユーザーの幅広さを捉える複数の次元にわたってセグメント化されています。コンポーネント別では、ハードウェア、ソフトウェア、サービスが含まれます。技術別では、市場は拡張現実(AR)と仮想現実(VR)に分かれています。用途別では、ARとVRは外科手術、医療トレーニングおよび教育、患者ケア管理、フィットネス管理、行動療法、医療画像診断に使用されています。エンドユーザー別では、市場は病院、学術・研究機関、外科センター、クリニックおよび診断センター、製薬・ライフサイエンス企業にサービスを提供しています。

地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)にわたっています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 拡張現実(AR) |

| 仮想現実(VR) |

| 外科手術 |

| 医療トレーニングおよび教育 |

| 患者ケア管理 |

| フィットネス管理 |

| 行動療法 |

| 医療画像診断 |

| 病院 |

| 学術・研究機関 |

| 外科センター |

| クリニックおよび診断センター |

| 製薬・ライフサイエンス企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 技術別 | 拡張現実(AR) | |

| 仮想現実(VR) | ||

| 用途別 | 外科手術 | |

| 医療トレーニングおよび教育 | ||

| 患者ケア管理 | ||

| フィットネス管理 | ||

| 行動療法 | ||

| 医療画像診断 | ||

| エンドユーザー別 | 病院 | |

| 学術・研究機関 | ||

| 外科センター | ||

| クリニックおよび診断センター | ||

| 製薬・ライフサイエンス企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

2031年における医療のAR・VRの予測値はいくらですか?

医療におけるAR・VR市場は、2026年の82億3,000万米ドルから2026年から2031年にかけてCAGR 25.82%で成長し、2031年までに259億4,000万米ドルに達する見込みです。

臨床トレーニングにおける採用がこれほど急速に増加している理由は何ですか?

病院と学術センターはより安全でスケーラブルなトレーニングを必要としており、2026年に発表された研究では没入型ツールを使用した初心者研修医の技術的エラーの低減と学習の加速が示されました。

ARとVRのどちらの技術がより速く成長していますか?

VRはCAGR 28.36%でより速く成長しています。これはトレーニング、リハビリテーション、疼痛ケア、在宅利用にわたって展開が容易であるためです。一方、ARは2025年に57.68%というより大きなシェアを保持しています。

現在最も多くの収益をもたらしている用途はどれですか?

外科手術は2025年に28.16%のシェアでリードしました。これは高価値処置がナビゲーション、可視化、リハーサルツールへの支出を正当化するためです。

最も強い成長を牽引しているエンドユーザーはどこですか?

病院は2025年に38.62%のシェアで最大のエンドユーザーであり続け、学術・研究機関は没入型トレーニングモデルを検証・スケールするためCAGR 29.08%で最も速く成長しています。

最も強い短期的成長機会を提供している地域はどこですか?

アジア太平洋は2031年にかけてCAGR 27.92%で際立っており、医療近代化、5G整備、大規模な学生・研修生基盤に支えられています。

最終更新日: