ベトナムITサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

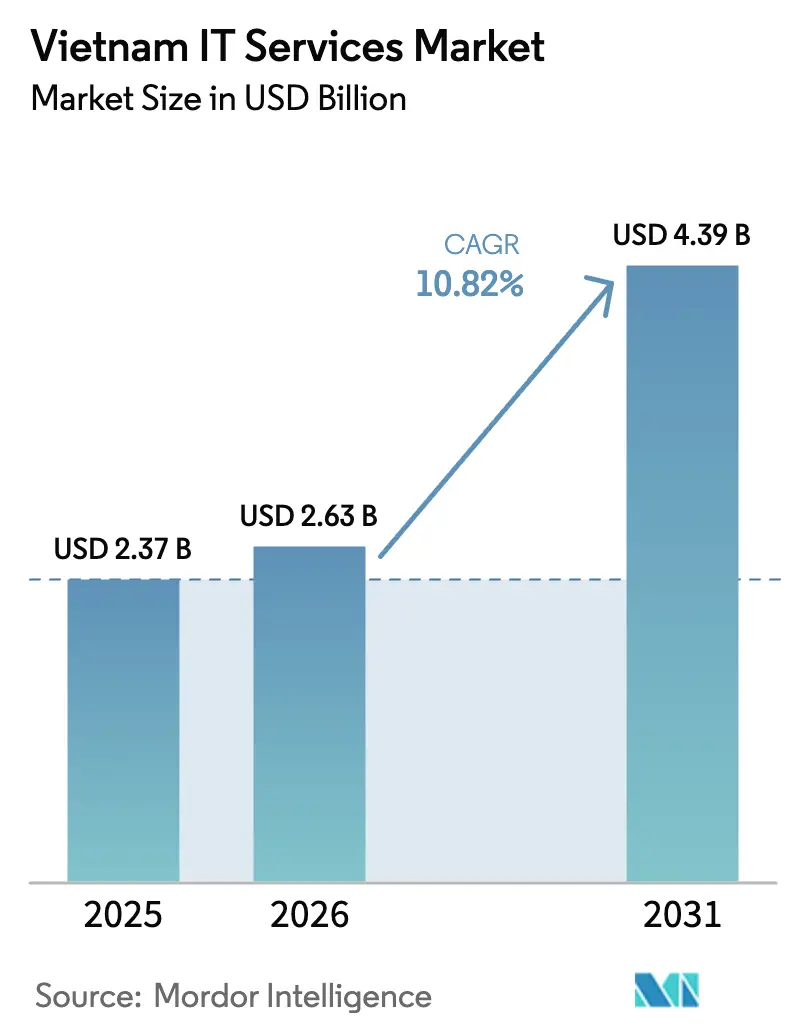

| 基準年の市場規模 (2025) | 2.37 十億米ドル |

| 市場規模 (2026) | 2.63 十億米ドル |

| 市場規模 (2031) | 4.39 十億米ドル |

| 成長率 (2026 - 2031) | 10.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるベトナムITサービス市場分析

2026年のベトナムITサービス市場規模は26億3,000万米ドルと推定され、2025年の23億7,000万米ドルから成長し、2031年には43億9,000万米ドルに達する見通しで、2026年から2031年にかけて10.82%のCAGRで成長します。堅調な電子政府支出、日本および米国からのニアショアアウトソーシングの流入、そしてクラウド導入の加速がこの拡大の根幹を形成しています。企業需要はコスト中心のアウトソーシングから付加価値の高いデジタルトランスフォーメーションへとシフトしており、プロバイダーはより高い利益率のコンサルティング、プラットフォーム、マネージドセキュリティ業務へと移行しています。国内の主要企業は国際展開を続ける一方、外資系多国籍企業がホーチミン市およびハノイにデリバリーセンターを開設し、ベトナムITサービス市場にさらなる深みをもたらしています。人材不足、断片化したデータプライバシー規制、および海底ケーブルの断線リスクが成長見通しを抑制しているものの、上昇軌道を変えるには至っていません。

主要レポートのポイント

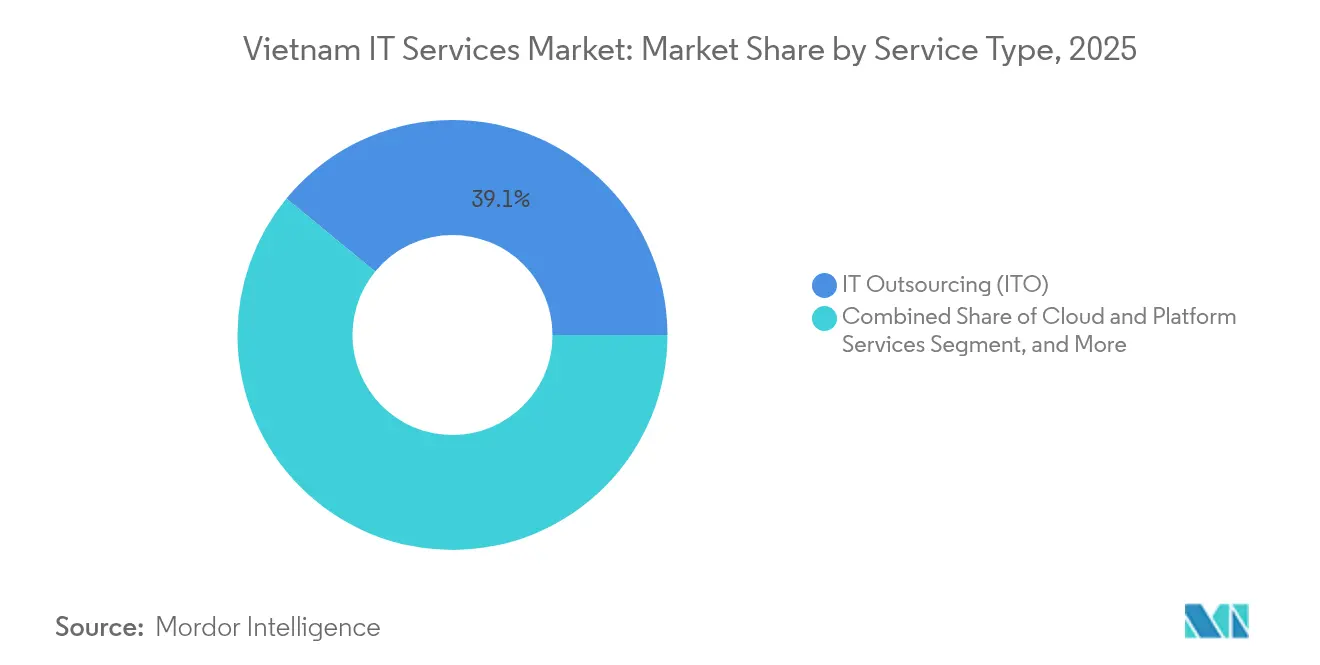

- サービスタイプ別では、ITアウトソーシングが2025年のベトナムITサービス市場シェアの39.05%をリードし、クラウドおよびプラットフォームサービスは2031年にかけて11.86%のCAGRで拡大する見込みです。

- エンドユーザー企業規模別では、大企業が2025年のベトナムITサービス市場の67.72%を占め、中小企業は2031年にかけて12.74%のCAGRで成長しています。

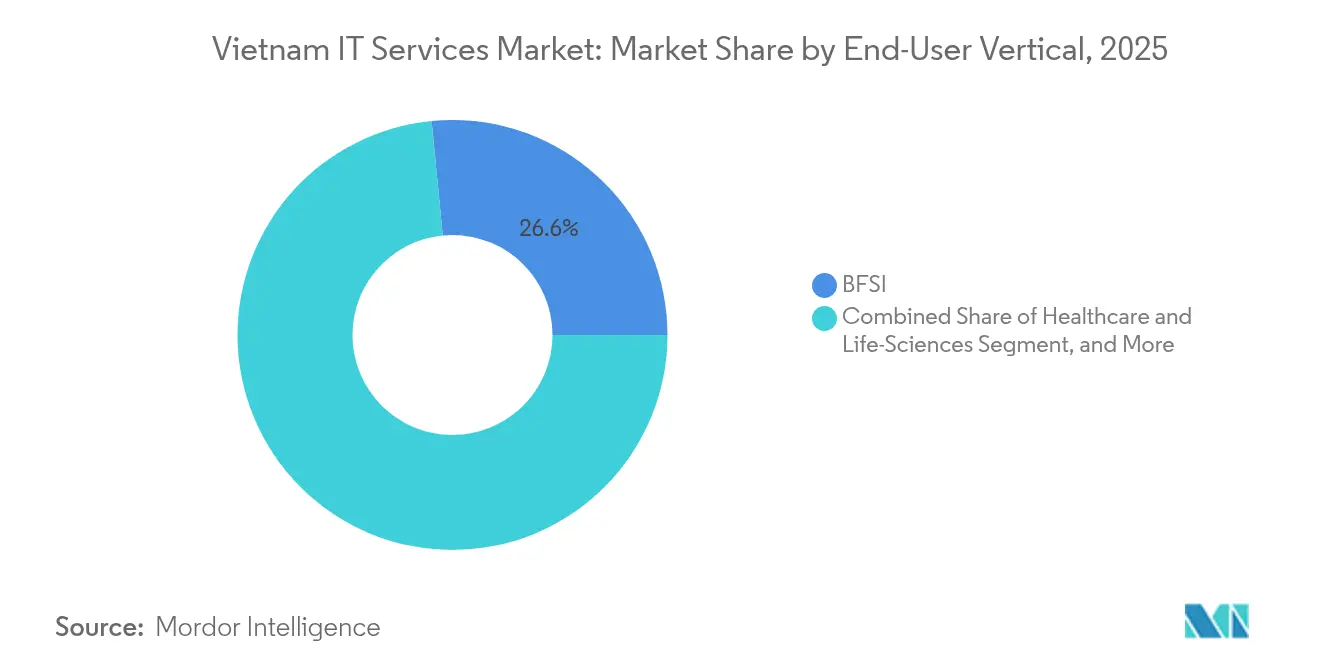

- エンドユーザー業種別では、BFSIが2025年のベトナムITサービス市場の収益シェアの26.55%を獲得し、ヘルスケアおよびライフサイエンスは2031年にかけて12.15%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナムITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーションロードマップ2025 | +2.8% | 全国、ハノイおよびホーチミン市で最も高い | 中期(2〜4年) |

| 日本および米国からのニアショア需要 | +2.1% | グローバル、APACおよび北米との関係に影響 | 長期(4年以上) |

| 国内クラウド導入の急増 | +1.9% | 全国、第1層都市での初期牽引 | 短期(2年以内) |

| データセンターの国内化義務 | +1.4% | 全国、工業地帯を中心に | 中期(2〜4年) |

| 中小企業向けテクノロジーローンファンド | +1.2% | 全国、テクノロジークラスターに焦点 | 短期(2年以内) |

| BFSIにおけるAI規制サンドボックス | +0.8% | 全国、主要金融ハブでのパイロット | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションロードマップ2025

政府のロードマップは、すべての省庁および地方機関に対して具体的なデジタル化のマイルストーンを規定しており、電子政府、サイバーセキュリティ、および市民サービス契約の複数年にわたるパイプラインを創出しています。システム刷新とプロセス自動化のための予算配分は、地方調達に精通した国内プロバイダーを優先し、予測可能な収益フローを促進しています。民間企業は新たな政府APIに準拠するためにインターフェースの近代化を余儀なくされており、需要をさらに拡大しています。決議57-NQ/TWによるAI、ブロックチェーン、IoTの推進はサービス範囲を広げ、更新された調達規則は受注サイクルを短縮しています。これらの要素が相まって、ベトナムITサービス市場を強化しています。 [1]FPT Information System、「ベトナム電子政府調達システムがASCOIO賞を受賞」、fptis.com

日本および米国からのニアショア需要の増大

ベトナムの労働コスト優位性(エンジニアの報酬は世界平均の約10分の1)は、タイムゾーンの重複および文化的親和性と相まって、同国を優先的なニアショアハブとしています。FPT Corporationなどのプロバイダーは2024年に13億米ドルの新規契約を獲得しており、持続的な需要を裏付けています。多国籍企業は自社専用センターを設立しており、これは機会主義的なコスト削減ではなく長期的な戦略を反映しています。単一国依存からのサプライチェーン多様化がこの流入を加速させ、ベトナムITサービス市場を地域平均を大きく上回る水準に押し上げています。 [2]FPT Software、「FPTのグローバルITサービス署名済み収益が13億米ドルを突破」、fptsoftware.com

国内クラウド導入の加速

パンデミック後の事業継続計画が企業をクラウドファーストアーキテクチャへと向かわせました。政令53/2022/ND-CPは特定のデータクラスを24ヶ月間国内に保持することを義務付けており、国内プロバイダーに構造的な優位性を与え、国家クラウドゾーンの整備を促進しています。医療のデジタル化とデジタルバンキングが移行およびハイブリッドクラウド管理への需要をさらに拡大しています。現在、電子カルテを運用している病院はわずか6%に過ぎず、成長の余地は十分に残されています。

データセンターの国内化義務

国内化規制が工業地帯のデータセンターへの投資を促進しています。国内通信事業者はハイパースケール施設を展開し、国産クラウドバックボーンを構築しています。プロバイダーは国内ワークロードの配置、コンプライアンス、マネージドホスティングに関するコンサルティングから新たな収益を得ています。また、この義務はベトナムに拠点を持たない海外競合他社を排除し、ベトナムITサービス市場を純粋なグローバルハイパースケーラーから保護しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人材不足と賃金インフレ | -1.8% | 全国、ホーチミン市およびハノイで最も深刻 | 短期(2年以内) |

| 断片化したデータプライバシー規制 | -1.2% | 全国、越境業務を複雑化 | 中期(2〜4年) |

| 海底ケーブルのダウンタイムリスク | -0.9% | 全国、国際デリバリーを阻害 | 短期(2年以内) |

| 汚職対策の中での国有企業調達の長期化 | -0.7% | 全国、公共部門の契約転換を遅延 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人材不足と賃金インフレ

ベトナムは2024年までに53万人のプログラマーを輩出しましたが、特にシニアアーキテクトおよび新興技術スペシャリストの需要は供給を上回り続けています。年間15〜20%の賃金上昇がプロバイダーの利益率を圧迫し、ベトナムITサービス市場の根幹をなすコスト優位性を侵食しています。雇用主は研修と人材確保にリソースを投入していますが、引き抜きは依然として横行しており、純粋な能力拡大ではなく人材の循環を生み出しています。政府の半導体人材育成プログラムは近期的な救済効果が限定的です。

断片化したデータプライバシー規制

暫定個人データ保護政令は、企業に対して厳格ながらも依然として進化中のセーフガードプロトコルへの準拠を義務付けています。金融、医療、通信に関する業種別規制が監督の層をさらに重ねています。プロバイダーは監査、文書化、および国内化インフラに対してより高いコンプライアンスコストを負担しており、グローバル企業を獲得しようとする中小ベンダーにとっては障壁となっています。 [3]国連開発計画、「AI搭載デジタルツールの開発・実験・移転」、undp.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ITOの優位性が市場の基盤を形成

ITアウトソーシングは2025年のベトナムITサービス市場規模の39.05%を占め、市場の礎としての役割を裏付けています。このセグメントは中堅開発者の大規模な人材プールを活用し、日本、米国、韓国のクライアント向けにアプリケーションメンテナンスおよびプロダクトエンジニアリングを提供しています。賃金インフレにより、プロバイダーは利益率を維持するために生産性ツール、アジャイル手法、およびドメイン特化を推進しています。デジタルトランスフォーメーション案件はレガシーサポートの延長とバンドルされることが増えており、既存プロバイダーが新しいサービスをアップセルすることを可能にしています。

クラウドおよびプラットフォームサービスは規模は小さいものの、2031年にかけて11.86%のCAGRで最も急速に成長しています。データセンターの国内化が国内IaaS需要を促進し、マルチクラウドオーケストレーションとコンテナ化が高度なコンサルティング機会を創出しています。マネージドセキュリティサービスはそれに続き、2023年のサイバーインシデントの65%増加と機密セクターへの強制的な国内脅威監視によって後押しされています。ITコンサルティングおよび導入はかつて補助的な位置づけでしたが、企業がロードマップの専門知識を求めるにつれてプレミアム料金を獲得するようになっています。一方、ビジネスプロセスアウトソーシングは英語圏クライアント向けの財務・会計業務に特化したニッチな分野にとどまっています。全体として、サービスミックスのダイナミクスの変化により、高付加価値業務がベトナムITサービス市場の次の成長フロンティアとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー企業規模別:中小企業の加速が需要を再形成

大企業は2025年のベトナムITサービス市場規模の67.72%を支配しており、より深いITバジェットと複雑なハイブリッドインフラニーズを反映しています。多国籍企業および主要なベトナムコングロマリットは複数年のマスターサービス契約を締結し、プロバイダーの収益予測可能性を確保しています。これらのクライアントはプロジェクトを専門分野別にセグメント化し、ベストオブブリードのサプライヤーエコシステムを促進しています。

2024年の中小企業向けテクノロジーローンファンドに支援された中小企業は、2031年にかけて12.74%のCAGR見通しを示しています。手頃な融資がERP、電子商取引、IoT投資の回収期間を短縮し、パッケージ型SaaSモデルが中小企業の少人数スタッフに適しています。プロバイダーはテクノロジーパーク内に専用サポートデスクを設置し、サービス提供コストを削減してチャーン経済性を改善しています。その結果、ベトナムITサービス市場が構造的に拡大し、従来の大企業中心から収益が多様化しています。

エンドユーザー業種別:BFSIのリーダーシップとヘルスケアのイノベーション

BFSIは2025年のベトナムITサービス市場シェアの26.55%を占め、国家銀行のサンドボックスの下でのコアバンク近代化とデジタルバンキングの展開によって支えられています。AIを活用したリスクスコアリング、オープンAPIゲートウェイ、リアルタイム不正分析の実装が、サービスベンダーに安定したコンサルティングおよびプラットフォーム業務を確保しています。

12.15%のCAGRで拡大するヘルスケアおよびライフサイエンスは、グリーンフィールドの有望分野を代表しています。電子カルテを運用している病院がわずか6%に過ぎないことから、プロバイダーは遠隔医療プラットフォーム、医療画像データレイク、臨床意思決定支援において大きな需要に直面しています。デジタルヘルスへの政府補助金が調達を加速させ、ベトナムITサービス市場内でヘルスケアが製造業を抜いて次の需要の中心地となることを確実にしています。

製造業はインダストリー4.0の野心により高い支出を維持しており、輸出志向の工場にIoT、SCADAアップグレード、サプライチェーン分析を組み込んでいます。小売・消費財はオムニチャネルスタックを強化し、政府は電子サービス義務を通じて安定した採用者であり続けています。通信、エネルギー、物流セグメントの支出が多様化した業種ミックスを完成させ、全体的な成長を安定させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

ホーチミン市とハノイは2025年のベトナムITサービス市場の約4分の3を合わせて生み出しており、成熟したテクノロジーエコシステム、熟練した労働力プール、および外資系企業へのアクセスを証明しています。ホーチミン市はプロバイダーの従業員数の38%と多くの日本人クライアント連絡事務所を擁し、商業的な最大シェアを維持しています。ハノイは中央省庁への近接性を活かし、公共部門のデジタル化を促進し、Viettel Solutionsなどの国内主要企業を擁しています。

ダナンはコスト効率の高い第2のハブとして台頭しており、地元大学の卒業生を活用する中堅企業のデリバリーセンターを誘致しています。ビンズオンやドンナイなどの工業省は製造業中心のIT機会を育成し、広大な工業団地内でのオンサイトスマートファクトリー統合を可能にしています。北部国境省は中国と連携したサプライチェーンフローを活用し、物流・通関自動化プラットフォームを必要としています。一方、沿岸部のハイフォンとカントーはそれぞれ海上物流とアグリテックのアプリケーションを先駆けています。

国際接続性が地理的なサービス提供を支えています。5本の海底ケーブルがベトナムをグローバルインターネットルートに接続していますが、繰り返される障害が冗長性の欠如を浮き彫りにしています。Viettelが支援するシンガポールおよび日本への計画中のリンクは、レイテンシとアップタイムリスクを軽減し、ベトナムITサービス市場の海外クライアントの信頼を高めることを目指しています。ホーチミン市のトゥドゥック市とハノイのホアラクハイテクパークにおけるデータセンタークラスターの拡大がこれらの都市圏をクラウドの入口として強固にしていますが、エッジ処理のレイテンシを削減するために地方ゾーンの分散型マイクロデータセンターも普及しつつあります。

競合環境

上位5社のベンダーが2024年の総収益の約40%を獲得しており、ベトナムITサービス市場は適度に集中しているものの、専門的な参入者にとってはまだ開かれた市場です。FPT Corporation、Viettel Solutions、CMC Globalは幅広さでリードしており、それぞれグローバルフットプリントを拡大しています。FPT Corporationは2030年までにソフトウェア輸出で50億米ドルを目標とし、Viettel Solutionsは2023年に海外通信・防衛ITで30億米ドルを獲得しました。 [4]FPT Software、「FPTとNVIDIAがベトナム初のAIファクトリーを構築」、fptsoftware.com 国際的な成功が研究開発資金を国内に還流させ、国内の技術基盤を向上させています。

戦略的差別化はAI能力、ドメイン知識、および地域プレゼンスを軸に展開しています。FPT CorporationのNVIDIA搭載AIファクトリーの共同構築は、2025年にAIサービスから25%の純利益向上をもたらすと見込まれており、競合他社に高いハードルを設定しています。Viettel Solutionsは通信のルーツを活かして5Gネイティブエッジプラットフォームを展開し、CMC GlobalはSamsungとの10億米ドルの共同開発データセンターにより、国内化コンプライアンスに対応したクラウドランドロードとしての地位を確立しています。RikkeioftやTinhvanなどの中堅企業は、それぞれ住友商事やMagic Software Japanとのパートナーシップを通じてその規模以上の存在感を示し、チャネルアクセスと専門ツールを獲得しています。

ヘルスケアIT、中小企業向けパッケージソリューション、産業用IoTにおいてニッチな機会が花開いており、これらは規模を追う大手ベンダーには十分に対応されていない分野です。小規模な専門企業は機動性を活かして垂直統合型SaaSとコンサルティングを提供し、高利益率のポケットを獲得しています。コモディティ化したウェブ開発アウトソーシングでは価格圧力が続いており、バリューチェーンの上位への移行が広く進んでいます。外資系システムインテグレーターとの合弁事業、共同イノベーションラボ、および人材確保のための大学パイプラインが、ベトナムITサービス市場全体の競争戦略の不可欠な要素を形成しています。

ベトナムITサービス産業のリーダー企業

FPT Corporation

CMC Global Co., Ltd.

Viettel Solutions Corporation

VNPT Technology

NashTech Vietnam Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:政令94/2025/ND-CPに基づくフィンテック規制サンドボックスが発効し、AIクレジットスコアリングおよびオープンバンキングAPIの管理されたパイロットが開始されました。

- 2025年1月:国連開発計画ベトナムが、包括的な公共サービスアクセスを強化するためのAI搭載ツールの調達を開始しました。

- 2025年1月:FPT Corporationは2024年の収益が6兆2,849億ベトナムドン(24億7,000万米ドル)、税引前利益が1兆1,071億ベトナムドン(4億3,500万米ドル)で、それぞれ19.4%および20.3%増加し、500万米ドル以上の契約が48件あったと報告しました。

- 2025年1月:Viettel Groupは収益19兆ベトナムドン(74億7,000万米ドル)に対して税引前利益5兆1,000億ベトナムドン(20億1,000万米ドル)を記録し、ベトナムと地域の拠点を結ぶ海底ケーブルを開通しました。

- 2024年12月:CMC GlobalはSamsung C&Tと10億米ドルのデータセンター契約を締結し、東南アジア最大規模の施設の一つを創出するとともに、国内化コンプライアンスの位置づけを強化しました。

ベトナムITサービス市場レポートの範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 製造業 |

| 政府・公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売・消費財 |

| 通信・メディア |

| 物流・輸送 |

| エネルギー・公益事業 |

| その他のエンドユーザー業種 |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府・公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売・消費財 | |

| 通信・メディア | |

| 物流・輸送 | |

| エネルギー・公益事業 | |

| その他のエンドユーザー業種 |

レポートで回答される主要な質問

2026年のベトナムITサービス市場の規模はどのくらいですか?

このセクターは2026年に26億3,000万米ドルと評価されており、2031年までに43億9,000万米ドルに達する予測です。

2031年に向けたベトナムのITサービス支出のCAGRはどのくらいですか?

支出は2026年から2031年にかけて10.82%のCAGRで増加する見込みです。

2031年にかけて最も急速に成長するサービスラインはどれですか?

クラウドおよびプラットフォームサービスが11.86%のCAGRで最も急速な成長軌道を示しています。

中小企業が将来の成長にとって重要な理由は何ですか?

5%未満の優遇融資が中小企業のデジタル化を促進し、IT支出において12.74%のCAGRを牽引しています。

2026年から2031年にかけて最も高い成長を示すエンドユーザー業種はどれですか?

ヘルスケアおよびライフサイエンスが遠隔医療と電子カルテプロジェクトに牽引されて12.15%のCAGRでリードしています。

プロバイダーが直面する最大の課題は何ですか?

深刻な人材不足が年間15〜20%の賃金インフレを引き起こし、利益率と能力を圧迫しています。

最終更新日: