ベトナム自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

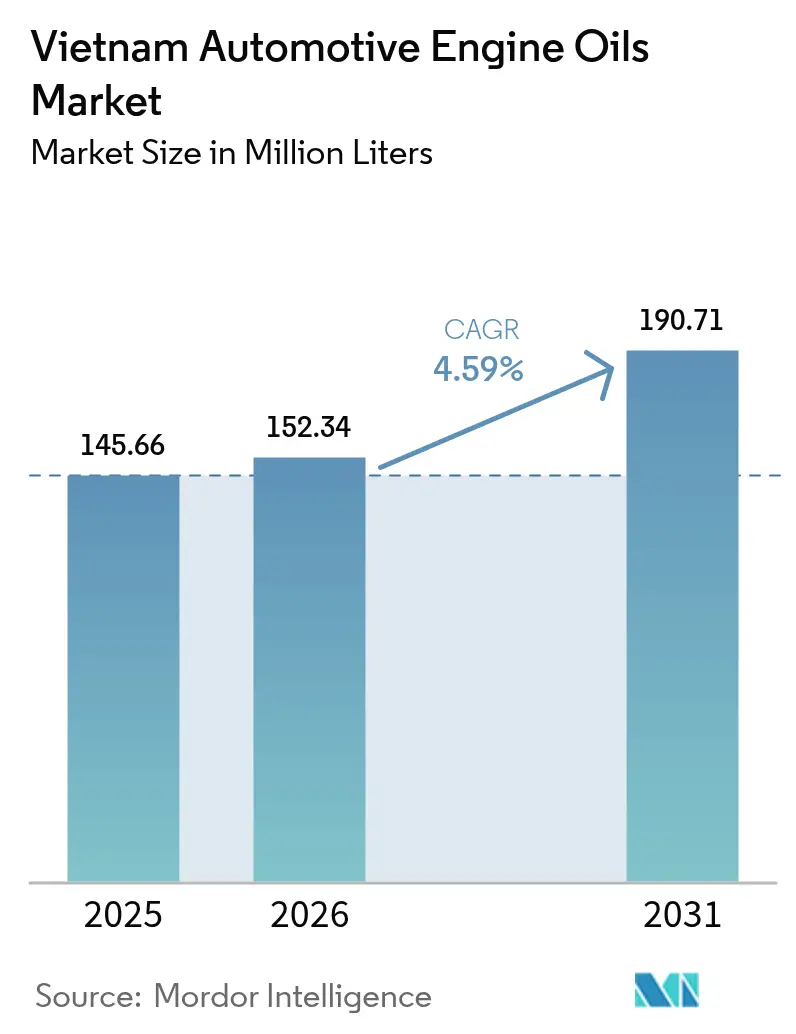

| 基準年の市場規模 (2025) | 145.66 百万リットル |

| 市場取引高 (2026) | 152.34 百万リットル |

| 市場取引高 (2031) | 190.71 百万リットル |

| 成長率 (2026 - 2031) | 4.59% CAGR |

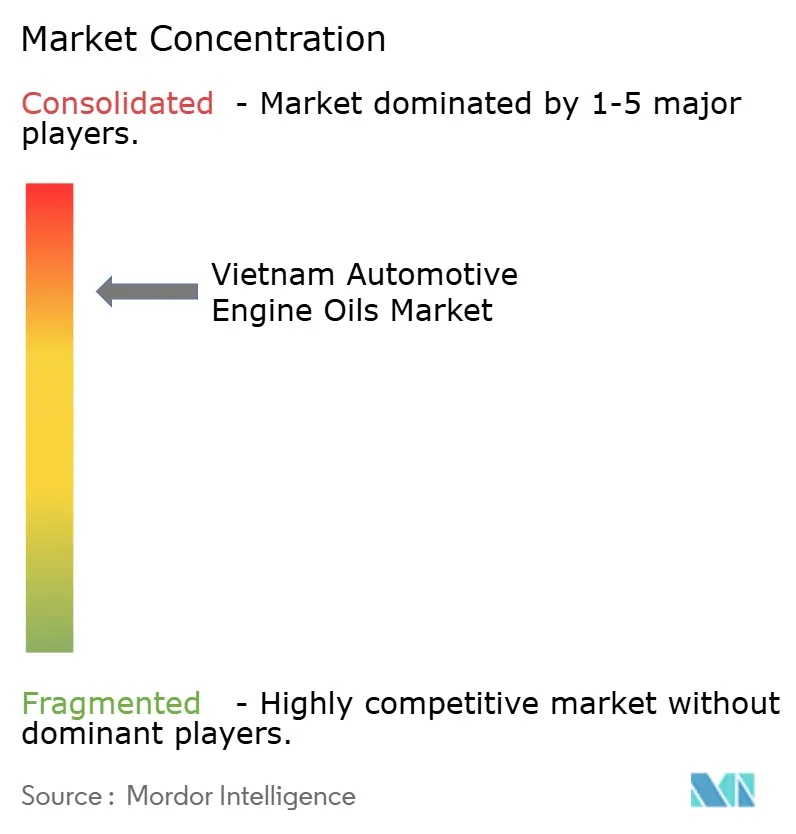

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム自動車エンジンオイル市場分析

ベトナム自動車エンジンオイル市場規模は、2025年の1億4,566万リットルから2026年には1億5,234万リットルに成長し、2026年~2031年にかけてCAGR 4.59%で2031年までに1億9,071万リットルに達すると予測されています。持続的な潤滑油消費は、国内7,300万台規模の二輪車フリート、乗用車と比較した短いオイル交換サイクル、および地場エンジン生産からの漸進的な需要に起因しています。消費者が低粘度合成油にシフトするにつれてプレミアム化トレンドが進展しており、国内混合奨励のための政府インセンティブがコスト競争力のある地場供給を促進しています。多国籍企業および国有企業は技術提携とデジタル販売によりシェア防衛に注力しており、オンラインボリュームの増加に伴い偽造品対策と電子商取引認証ツールが重要性を増しています。同時に、電気自動車(EV)への転換の到来と環境負担金の引き上げにより、ブレンダーは製剤とマージンの最適化を迫られています。

主要レポートの要点

- 製品タイプ別では、乗用車用モーターオイルが2025年にベトナム自動車エンジンオイル市場において61.45%のシェアでリードしており、二輪車用エンジンオイルは2031年にかけてCAGR 4.78%で成長すると予測されています。

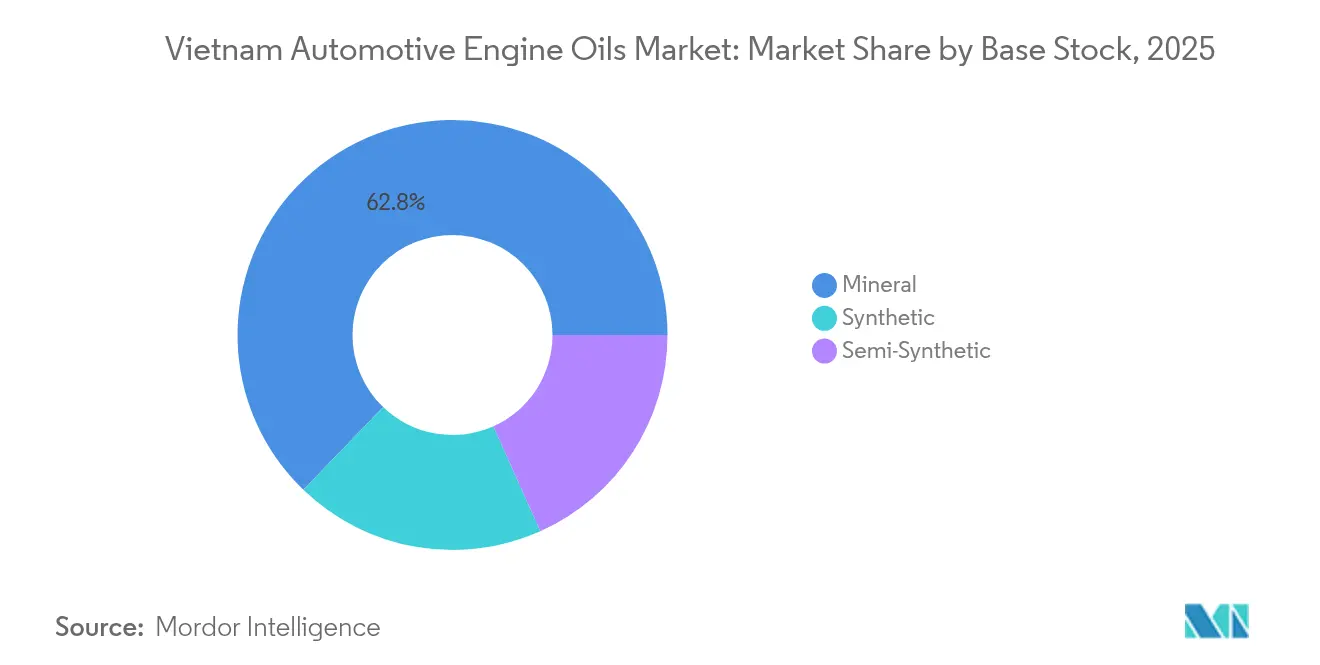

- 基油別では、鉱物グレードが2025年のベトナム自動車エンジンオイル市場規模の62.80%を占めており、合成油は2031年にかけてCAGR 4.82%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム自動車エンジンオイル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 二輪車フリートの急増とメンテナンス頻度 | +1.80% | ホーチミン市、ハノイ、メコンデルタ | 長期(4年以上) |

| 国内オイル混合能力に対する政府インセンティブ | +0.90% | バリア・ブンタウ、ゲアン | 中期(2~4年) |

| 低粘度合成グレードへのシフト | +0.70% | 都市回廊、農村部へ拡大中 | 中期(2~4年) |

| 潤滑油小売における電子商取引の拡大 | +0.50% | 全国、主要都市圏がリード | 短期(2年以内) |

| OEMファクトリーフィルの地場化パートナーシップ | +0.40% | トゥアティエン・フエ、バリア・ブンタウ、ドンナイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二輪車フリートの急増とメンテナンス頻度

7,300万台超のガソリン二輪車は3,000~5,000キロメートルごとにオイル交換が必要であり、乗用車の10,000~15,000キロメートルと比較すると、新車バイク販売が落ち着いても潤滑油の消費量は高水準を維持しています。二輪車販売におけるHondaのシェアが標準化された整備を促進し、ブランドオイルが安定した反復購入量を確保するのに貢献しています。二輪車セグメントは2024年の国内潤滑油需要の相当な割合を生み出しており、全体的な消費における比重を示しています。道路整備と可処分所得の向上により農村部での所有率は引き続き上昇しており、交換サイクルが拡大しています。周辺地方での老朽化した二輪車はオイル交換頻度をさらに高め、主要都市での穏やかな電動化を相殺しています。

国内オイル混合能力に対する政府インセンティブ

当局は輸入依存を抑制するために国内混合を奨励しており、その事例としてFuchsのバリア・ブンタウにおける900万ユーロ(1,020万米ドル)の工場と、年間750万トンへのズンクアット製油所のアップグレード(12億米ドル)が挙げられます。財政上の優遇措置、許認可の簡素化、土地使用支援によりブレンダーの操業コストが削減され、ベトナム製ラベルでの主流価格帯への参入が可能になります。現在進行中のアラムコ・Petrolimex協議などのパートナーシップはより深い川下協業を示唆しており、ASEAN輸出ポテンシャルの種をまく可能性があります。国内能力はまた、流通業者を運賃変動や外国為替の変動から保護するのに役立ち、独立系小売業者にとっての構造的なメリットとなっています。

燃費向上のための低粘度合成グレードへのシフト

ユーロ5排出ガス規制、燃費規則、およびPVOILのプレミアム燃料のロールアウトが、熱安定性と延長ドレーン間隔で評価される5W系および10Wグレードの合成油へのドライバーの移行を促しています。商業フリートオペレーターはダウンタイム削減のために合成油を採用し、OEMワークショップを通じた消費者教育が普及を加速しています。半合成油は、特に二輪車チャネルにおいてコスト意識の高いライダーへの移行的な橋渡しを提供しています。合成油が40%シェアを超えたマレーシアの経験は地域的な指針となり、サプライヤーの信頼を高めています。PTTのEVOTECブレンドのような革新的なハイブリッド製品は、内燃機関と電気アシストユニットの両方に対応し、ポートフォリオの将来性を高めています。

潤滑油小売における電子商取引の拡大

Shopee、Lazada、およびPVOIL Easyがベトナムのオンライン領域での潤滑油トラフィックを共同で増加させており、ブレンダーが第一線都市以外のライダーにリーチするのを支援しています。PVOIL Easyは2024年に前年比20%のB2B取引量増加を達成し、4Uアプリは35,000件の登録を記録し、デジタル再注文への開放性を示しています[1]PVOIL、「小売拡大とデジタルトランスフォーメーション」、pvoil.com.vn 。2023年消費者権利法はプラットフォームに偽造品に対する法的責任を課し、Yamahaの仕組みのようなQRベースの認証を促進しています。認証済みの電子商取引ストアはチャネル層を削減し、マージンを保護し、カスタマイズされたプロモーションを支えるユーザーデータを生成します。しかし、ホーチミン市当局が2024年に22万本超の偽造品を押収したことに示されるように、継続的なグレーマーケットの脅威への警戒が不可欠です。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 都市部でのEV普及の進展 | -0.80% | ホーチミン市、ハノイ | 長期(4年以上) |

| 偽造品・グレーマーケットのエンジンオイル | -0.60% | 全国、オンラインおよび非公式チャネル | 短期(2年以内) |

| 原油価格変動によるブレンダーマージンの圧迫 | -0.40% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市部でのEV普及の進展

2030年までに35万台のEVという政府目標と、PVOILによる369基の充電ポイントのロールアウトが、特にタクシーおよびライドヘイルフリートにおける内燃機関用潤滑油の需要を侵食し始めています[2]PVOIL、「EV充電ネットワークの最新情報」、pvoil.com.vn 。すでに200万台の電動二輪車が流通しており、低いベースからではあるものの年率30~35%で増加しています。ギアボックスおよび熱管理用の電動流体が失われたエンジンオイルの一部を補っていますが、同等の体積密度は備えていません。ハノイとホーチミン市以外では、限定的な充電インフラと農村部での使用サイクルが、インフラが整備されるまで内燃機関の優位性を維持しています。したがって、この逆風は緩やかではあるものの、戦略的投資家はすでにこのシフトを長期的な設備計画に織り込んでいます。

偽造品・グレーマーケットのエンジンオイル

2024年にホーチミン市で摘発された偽造品22万パックが未特定の基油をプレミアムラベルと混合していたことに示されるように、偽造オイル業者はブランド資産を希薄化させ、エンジン損傷のリスクをもたらします。プラットフォームは現在、法定責任を負っていますが、特に非公式ワークショップではエンフォースメントの空白が残存しています。ブレンダーは改ざん防止パッケージと消費者教育により多くを費やし、運営コストを押し上げています。価格に敏感なライダーは時として信頼性よりも節約を選択し、偽造業者に継続的な需要をもたらしています。繰り返しの摘発とQR認証により問題は徐々に抑制されつつありますが、近期の成長は測定可能な影響を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乗用車用モーターオイルの優位性が二輪車用エンジンオイルの成長モメンタムを覆い隠す

乗用車用モーターオイルは、乗用車フリートが51万台に増加した2025年に、ベトナム自動車エンジンオイル市場シェアの61.45%を維持しました。しかし、二輪車用エンジンオイルは、3,000~5,000キロメートルごとに交換が必要な7,300万台の稼働中の二輪車に支えられ、2031年にかけてCAGR 4.78%で最も速い成長を記録しています。重負荷用モーターオイルは、ホーチミン市とハノイを輸出港に結ぶ幹線回廊の貨物トラックにサービスを提供し、安定したベースラインの需要量を確保しています。

ベトナム自動車エンジンオイル市場は、2025年2月時点での二輪車輸入が46万4,194台と1.6%増加し、2024年の乗用車輸入が17万2,240台に増加したことで恩恵を受けています。Hondaの優位性はサプライヤーの互換性を簡素化する一方、乗用車OEMの多様化は製品ポートフォリオを拡大しています。Motul 300V ロードレーシングやYamahaの偽造防止Yamalubeなどの高性能ラインがセグメントの細分化を強化し、価格プレミアムを獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

基油別:鉱物油がリードする一方で合成油が加速

鉱物グレードは、アクセスしやすい価格設定と定着したサプライネットワークにより、2025年のベトナム自動車エンジンオイル市場の62.80%を確保しました。しかし、ユーロ5規格と燃費意識の普及に伴い、合成油は2031年にかけてCAGR 4.82%で上回る可能性が高いです。半合成油は手頃さと性能のバランスを提供し、鉱物油からアップグレードする都市部通勤者に訴求しています。

合成ブレンドのベトナム自動車エンジンオイル市場規模は、新車保証のためのOEMマニュアルが5W-30または10W-40フルードを指定するにつれて、2030年までに二桁シェアに達すると予測されています。マレーシアの40%の合成油普及率は地域的な実現可能性を示しており、PTTのEVOTECハイブリッド対応フォーミュラは先進添加剤が潤滑油の将来性を確保できることを示しています。バイオベースオイルはニッチにとどまっていますが、持続可能性に関する政策の勢いが商業フリートでの緩やかながら漸進的な基盤形成を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

ホーチミン市とハノイは、最も高密度の車両登録とフリートベースを有するため、潤滑油消費の大部分を集中しています。これらの中心地でのベトナム自動車エンジンオイル市場規模は、サービス志向の収入と厳格なメンテナンス体制を背景に安定した成長を遂げています。ホーチミン市の高い可処分所得はプレミアム合成油への需要を促し、ワークショップチェーンが市場シェア獲得のためにクラスターを形成しています。ハノイの政府フリートと産業物流は予測可能なOEM承認フルードを必要とし、コンプライアンス認証を持つブランドに恩恵をもたらしています。

メコンデルタは相当量の二輪車用オイル需要を生み出しており、多湿な気候と農業用道路がオイル劣化を加速させます。地方のワークショップは鉱物製剤に依存していますが、電子商取引へのアクセス拡大により半合成油が徐々に浸透しています。バリア・ブンタウ、ドンナイ、ビンズオンにわたる製造回廊は、混合工場の稼働開始とともに産業用およびファクトリーフィル需要を引き寄せ、OEM契約のリードタイムを短縮しています。

中部ベトナムはトゥアティエン・フエのYuchaiエンジン複合施設を通じて台頭しており、地域化されたサプライチェーンと特殊グレード需要の拠点となる見込みです。国境を越えた貿易では、Petrolimex子会社が整備された高速道路を活用してラオスとカンボジアへの製品供給を行っています。沿岸地方は国内漁船団向けのマリンエンジンオイル需要を追加し、山岳地帯の北部ルートは流通業者に課題をもたらしており、Petrolimexの地方デポとPVOILの838ステーションネットワークの価値を強化しています。

競争環境

ベトナム自動車エンジンオイル市場は高度に集中した構造を示しています。Castrol BP Petco、Petrolimex、およびPVOILは、定着した小売フットプリントとOEMアライアンスを通じてかなりのシェアを支配しています。Castrolの合弁事業の歴史はブランド認知度を確保していますが、2024年の収益はマージン圧力の中で低下しました。Petrolimexは上流の精製と下流の小売を統合し価格の柔軟性を実現している一方、PVOILは838ステーションと2024年に15万立方メートルの取引を記録したデジタルB2Bプラットフォームを組み合わせています。

戦略的差別化は、偽造防止対策とハイブリッド対応ブレンドを中心に展開しています。YamahaのQR埋め込みYamalubeとPTTのグリーンイノベーションロードマップは、守りと攻めの戦術を示しています。国内プレーヤーは税制優遇措置と近接性を活用してOEMのファクトリーフィル契約に取り組む一方、多国籍企業は先進添加剤パッケージを供給しています。QCVN 04/77/86/109:2024への準拠は、グローバルな研究開発基盤を持つ企業の重要性を高め、認証なしの新規ブランドへの参入障壁を引き上げています。

価格差が縮小しEVドライブラインが補助流体を求めるにつれ、合成油ティアでの競争は激化する可能性があります。充電ステーション運営者とのパートナーシップやデータ豊富なデジタルストアフロントがシェア獲得を決定する可能性が高く、偽造品摘発は収益を正規チャネルへ再配分するでしょう。全体として、ブランド資産、流通の俊敏性、および技術認定がリーダーシップ維持の決定的なレバーであり続けます。

ベトナム自動車エンジンオイル業界のリーダー

Petrolimex (PLX)

Shell Plc

Exxon Mobil Corporation

Motul Vietnam (Vilube)

BP p.l.c.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:TotalEnergiesは、ベトナムで廃エンジンオイルをリサイクルするためにCao Gia Quy Environment Companyと提携しました。このイニシアティブは、潤滑油企業にエンジンオイルの15%をリサイクルするか、ベトナム環境保護基金に拠出することを義務付けるベトナムのEPR規制への準拠を確保するものです。

- 2024年11月:ベルギーのWolf Oil Corporationのブランドであるチャンピオン・ルブリカンツは、Vietsea Companyとの独占販売契約を通じてベトナム市場に参入しました。同ブランドは二輪車、乗用車、商用車、およびメンテナンスソリューション向けの潤滑油を提供しています。

ベトナム自動車エンジンオイル市場レポートの範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 重負荷用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 二輪車用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 半合成油 |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 重負荷用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 二輪車用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 半合成油 | ||

レポートで回答される主要な質問

ベトナムの自動車用エンジンオイルの現在のボリューム見通しは?

消費量は2026年に1億5,234万リットルに達し、2031年までに1億9,071万リットルに達すると予測されています。

最も速く拡大している潤滑油セグメントはどれですか?

二輪車用エンジンオイルは、頻繁な交換インターバルと7,300万台規模の二輪車フリートにより、2031年にかけてCAGR 4.78%で成長しています。

ベトナムにおける鉱物油と合成油の優位性はどの程度ですか?

鉱物グレードは2025年に62.80%のシェアを維持していましたが、燃費規制の強化により合成油はCAGR 4.82%を記録すると予測されています。

農村部での潤滑油需要を促進する主要因は何ですか?

二輪車の高い所有率と厳しい道路状況の組み合わせがより頻繁なオイル交換を引き起こし、農村部の需要を支えています。

EV普及は潤滑油販売にどのような影響を与えますか?

EVは従来のエンジンオイル需要量を減少させますが、インフラ整備と農村部のモビリティパターンにより、2030年以降まで影響は限定的です。

最終更新日: