獣医学市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

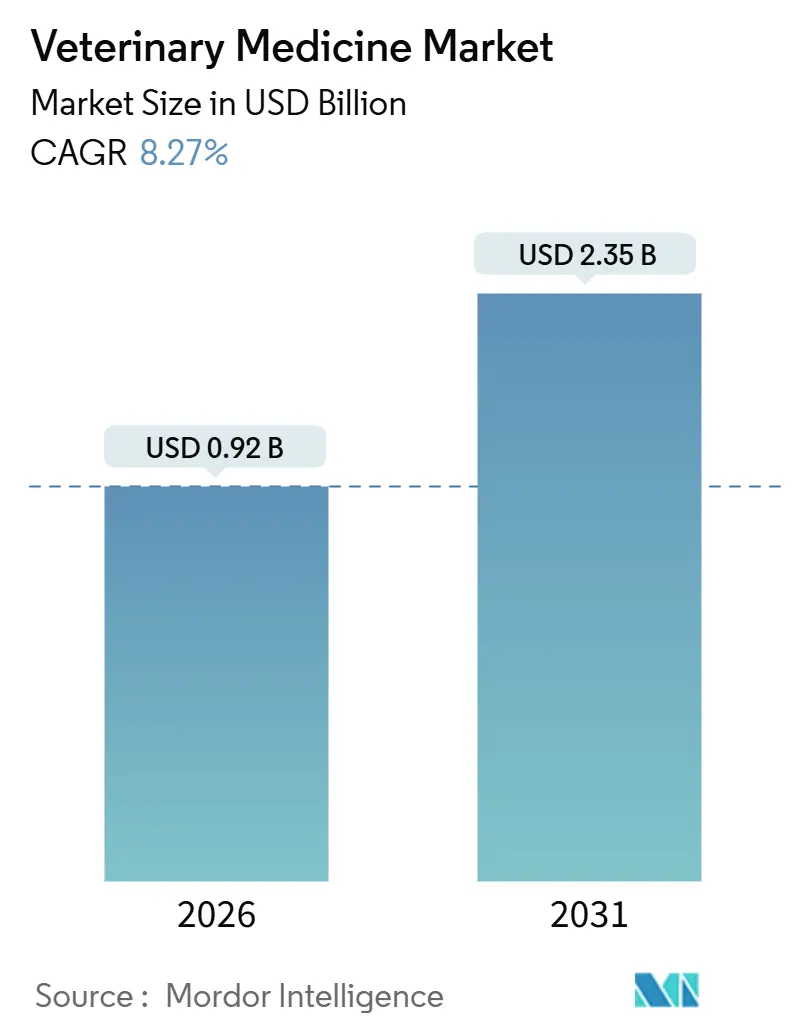

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 2.35 十億米ドル |

| 成長率 (2026 - 2031) | 8.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる獣医学市場分析

アジア太平洋地域における強力なペット飼育の成長、南米における工業化された養鶏・養豚事業、北米・ヨーロッパにおける厳格な抗生物質管理規則により、ワクチン、組換えプラットフォーム、局所寄生虫駆除剤の需要が拡大し続けています。競争力学は適度に統合されたままであり、上位4社のサプライヤーが垂直統合されたR&Dと多種対応ポートフォリオを活用して、合計で重要なシェアを守っています。一方、電子薬局の普及は依然として15%未満ですが、慢性疾患治療処方薬への飼い主のアクセスを加速しています。ベンチャー資金がモノクローナル抗体(MAb)と遺伝子編集ワクチンパイプラインに流入しており、小分子ジェネリック医薬品の20〜30%と比較して、40〜60%の粗利益率を持つ生物学的製剤を支持するイノベーションサイクルを示しています。

主要レポートハイライト

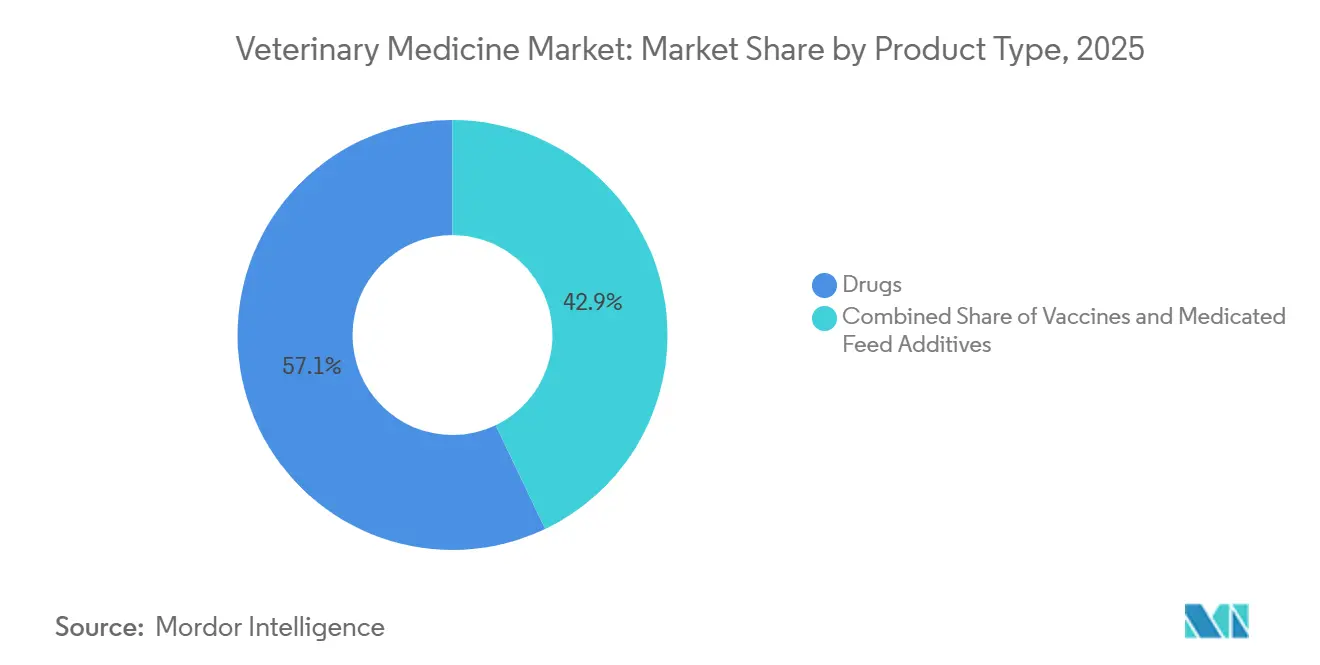

- 製品タイプ別では、薬剤が2025年に57.11%の収益シェアでリードし、ワクチンは2031年まで10.62%のCAGRで成長すると予測されています。

- 動物タイプ別では、コンパニオン動物が2025年総計の55.93%を占め、畜産動物治療薬は2031年まで12.26%のCAGRで成長すると予測されています。

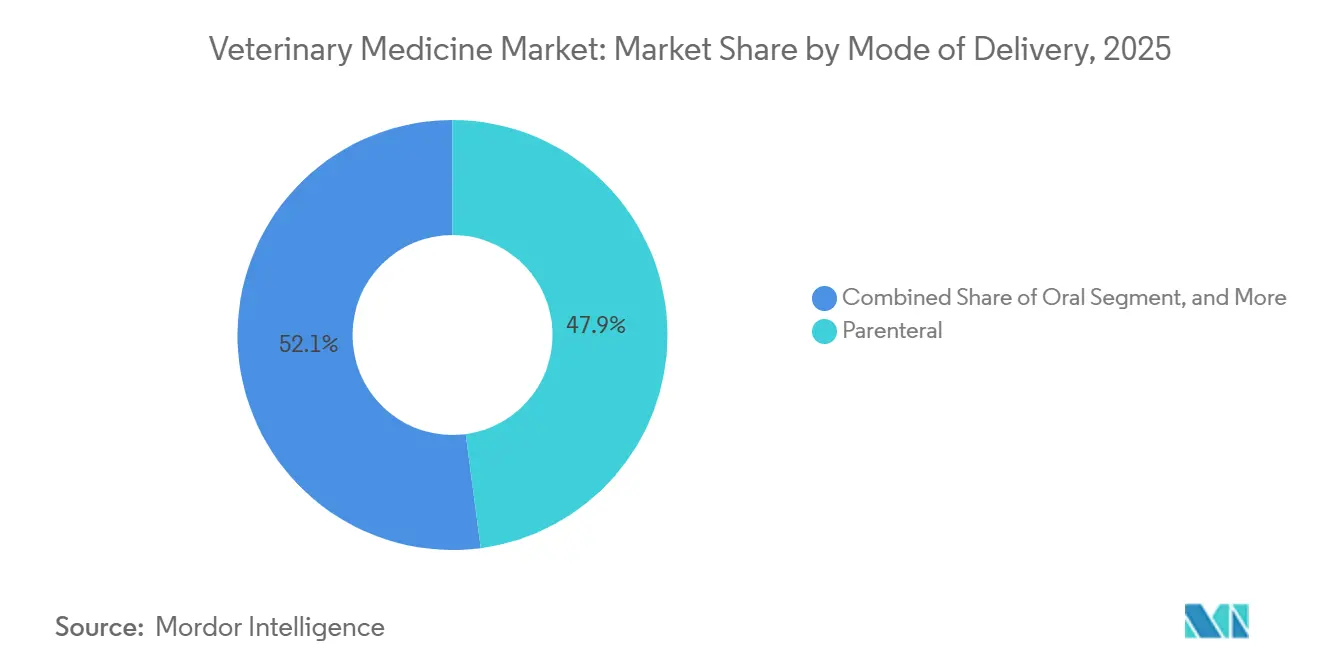

- 投与方法別では、非経口製剤が2025年の売上の47.88%を占めましたが、局所製剤は10.06%のCAGRで拡大しています。

- エンドユーザー別では、動物病院が2025年支出の58.14%を占めましたが、遠隔医療が処方薬を低オーバーヘッド設定にルーティングするため、クリニックは12.75%のCAGRが見込まれています。

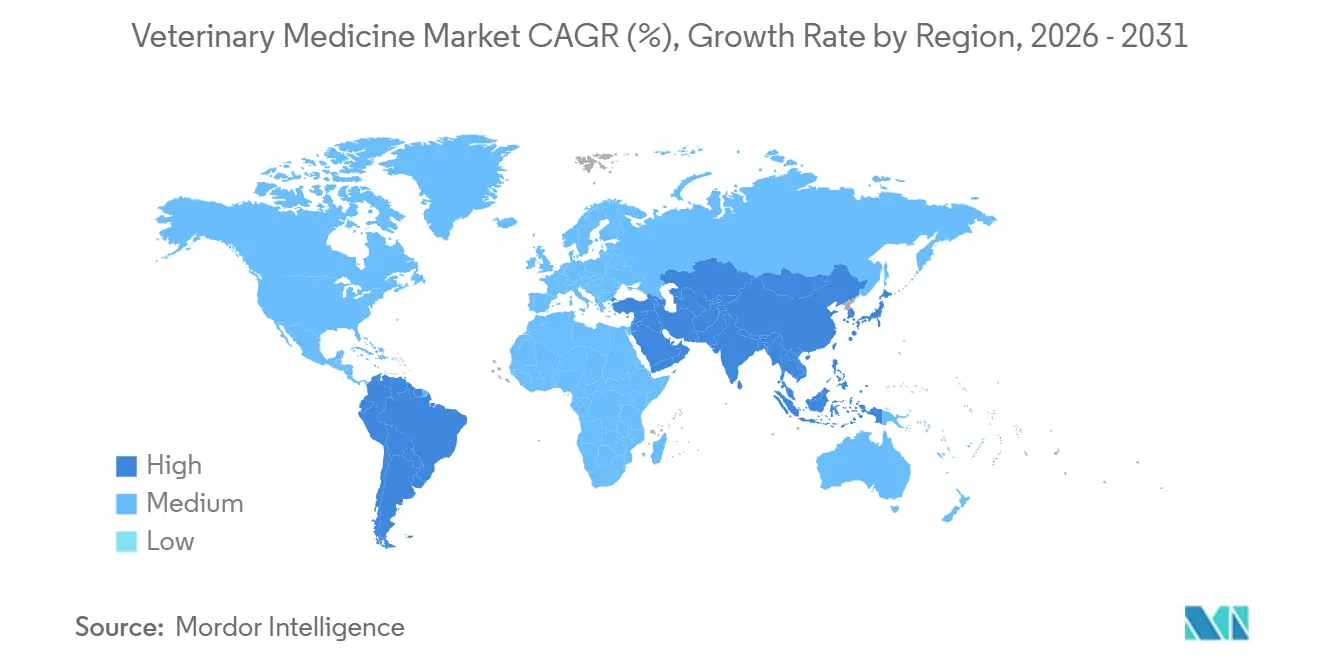

- 地理別では、北米が2025年収益の41.46%を占め、アジア太平洋地域は2025年から2031年にかけて11.86%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の獣医学市場動向と洞察

推進要因影響分析

| 推進要因 | (〜)CAGR予測への影響% | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 慢性動物疾患とペット飼育の増加 | +1.8% | 世界、北米、西ヨーロッパ、都市部アジア太平洋地域に集中 | 中期(2〜4年) |

| 工業化畜産の拡大 | +1.5% | アジア太平洋コア地域(中国、インド、ベトナム)、南米(ブラジル、アルゼンチン)への波及 | 長期(4年以上) |

| ワクチン・生物学的製剤に対する規制抗生物質管理推進 | +1.3% | ヨーロッパ(EU義務)、北米(FDA指針)、APAC地域で新興 | 中期(2〜4年) |

| 画期的MAb・遺伝子ベース治療薬承認 | +1.1% | 北米・ヨーロッパ(早期採用)、APAC地域のプレミアムセグメント | 長期(4年以上) |

| デジタル・電子薬局加速 | +0.9% | 北米、西ヨーロッパ、中国・インド都市部 | 短期(2年以下) |

| 高齢ペット向け専門治療薬 | +0.7% | 北米、日本、オーストラリア、世界の富裕都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性動物疾患とペット飼育の増加

米国のペット飼育レベルは2024年に世帯の67%に上昇し、引き続き増加しており、慢性疾患は現在7歳以上の犬の約40%に影響を与えています。[1]American Veterinary Medical Association, "U.S. Pet Ownership Statistics," avma.orgコンパニオン動物1頭あたりの年間支出は2025年に1,620米ドルに達し、前年同期比12%増加しました。飼い主が安楽死よりも長期疾患管理を選択するためです。北米では2025年末までに440万匹のペットが保険に加入し、自己負担リスクを保険会社にシフトさせ、プレミアム生物学的製剤の採用を可能にしています。2025年に2億匹以上のペット人口を抱える中国は、都市部のミレニアル世代が可処分所得の15%をペットケアに配分するため、これらのパターンを反映しています。この結果として生じる需要は、成熟経済・新興経済の両方において獣医学市場の持続可能な推進要因を示しています。

工業化畜産の拡大

中国は3価ワクチンを必要とするバイオセキュリティ規則の下で、2025年中頃までに豚群を4億5,000万頭に再建し、豚用生物学的製剤の持続的需要を引き起こしました。[2]USDA Foreign Agricultural Service, "Livestock and Poultry: World Markets and Trade," usda.govインドの採卵鶏飼養能力は2024年から2025年にかけて8%増加し、520億個の卵を生産した結果、呼吸器ワクチンの需要が高まりました。ブラジルの2億3,400万頭の牛セクターは、体重増加も改善するメタン削減飼料添加物を試験的に導入し、治療用量を押し上げています。ベトナムの水産養殖生産者は自家ワクチン採用により、2025年に抗生物質使用を22%削減しました。これらの発展は、生産者が成長促進抗生物質から予防プラットフォームに移行するため、獣医学市場の長期的触媒として機能しています。

ワクチン・生物学的製剤に対する規制抗生物質管理推進

畜産における予防的抗生物質使用を禁止するEU規則(EU)2019/6は、2024年に完全施行されました。[3]European Medicines Agency, "Veterinary Medicinal Products Regulation," ema.europa.eu米国では、FDA指針263が2025年に発行され、残りの市販畜産用抗生物質を除去しました。中国はコリスチン飼料添加物を禁止し、2026年までに電子処方を義務化します。コンプライアンス費用は2025年にEU農場あたり平均8,500ユーロとなり、小規模農家を統合業者に向かわせています。これらの政策動向は投資をワクチン、プロバイオティクス、有機酸に転換し、獣医学市場への予防ケア貢献を押し上げています。

画期的MAb・遺伝子ベース治療薬承認

FDAは2024年に猫用Librelaの条件付き承認を与え、MAb疼痛管理を検証した先行犬用版は月額90〜120米ドルの価格設定で、トリプルジェネリックNSAIDsと比較されました。ElancoのCredelio Plusは2025年にEMA承認を獲得し、ノミ、ダニ、フィラリア予防を1回の投与で組み合わせました。Boehringer Ingelheimの遺伝子欠失アフリカ豚熱ワクチンは94%の有効性を証明した後、第III相試験に入りました。Cevaの組換え鶏痘ベクターワクチンは2025年にラテンアメリカで発売され、DIVA対応養鶏免疫を拡大しました。これらのマイルストーンは獣医学市場における生物学的製剤の増加シェアを浮き彫りにしています。

阻害要因影響分析

| 阻害要因 | (〜)CAGR予測への影響% | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 先進獣医療・診断の高コスト | -0.8% | 世界、価格感応市場で深刻(南米、東南アジア、農村地域) | 短期(2年以下) |

| 厳格な多地域規制経路 | -0.6% | 世界、EUと北米で最も複雑、中国・インドで新興 | 中期(2〜4年) |

| 食用動物における抗生物質使用に対する消費者反発 | -0.4% | ヨーロッパ、北米、都市部アジア太平洋地域 | 中期(2〜4年) |

| 脆弱なAPI・生物学的製剤コールドチェーン供給 | -0.5% | 世界、熱帯地域で重要(東南アジア、サハラ以南アフリカ、南米) | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

先進獣医療・診断の高コスト

米国でのMRIスキャンは2025年に2,500〜3,500米ドルのコストがかかり、無保険飼い主の40%が先進イメージングの追求を断念しています。30kgの犬に対するCytopoint治療は年間1,080〜1,440米ドルのコストがかかる一方、ジェネリックステロイドは総額180米ドルで、順守ギャップを生み出しています。南米の牛運営は1頭あたり50米ドル未満のマージンを得ており、死亡リスクが深刻でない限り2米ドルのワクチンは実行不可能です。インドの小規模酪農家は1頭の牛あたり年間12米ドル未満を支出し、助成キャンペーンに依存しています。したがって、高価格帯がプレミアム普及を制約し、獣医学市場の拡大を抑制しています。

厳格な多地域規制経路

獣医学承認は米国で平均7.2年かかり、安全性試験が複数種にまたがるため、人間用医薬品よりも長くなります。EMA手続きは仲裁が関与する場合、8.5年まで延長される可能性があります。中国の2024年生物学的製剤規則は、すでに承認された西欧製品についても国内試験を追加し、18〜24か月と300〜500万米ドルのコストを追加します。異なる残留限界は再製剤化または市場撤退を要求します。小規模企業は複雑さのナビゲートに苦労し、獣医学市場内での競争多様性を抑制しています。

セグメント分析

製品タイプ別:抗生物質が規制逆風に直面する中、生物学的製剤が優勢に

薬剤は2025年に57.11%のシェアをコントロールしましたが、ワクチンは10.62%のCAGRを目指しており、これは抗生物質管理義務を反映した転換です。NexGardやCredélioなどの寄生虫駆除剤は、ノミ・ダニシーズンを延長する温暖化気候に支えられ、2025年に合計10億米ドル以上を生成しました。フルオロキノロンとセファロスポリンの使用が減少したため、ヨーロッパでの抗感染薬売上は前年同期比18%減少しました。組換えワクチンはDIVA能力を提供し、ZoetisのFostera Gold PCV MHは2つの豚病原体に対する防護をバンドルすることで2025年に1億8,000万米ドルを獲得しました。生産者が抗生物質なしでの成長促進を求めたため、アミノ酸飼料添加物は9%拡大しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

動物タイプ別:畜産工業化によりコンパニオン動物のリードが縮小

コンパニオン動物は2025年収益の55.93%を占めましたが、畜産治療薬は12.26%のCAGRが予測され、この率が段階的にギャップを縮小します。犬はより高い投与量と大きな整形外科手術負担のおかげで、コンパニオン動物売上高の62%を占めました。猫はSolensiaなどの猫特有生物学的製剤に押し上げられて32%で続きました。牛は絶対価値で最大の畜産支出者のままです。しかし、中国、インド、米国が最小限の1回投与コストで数十億羽の鳥にワクチン接種するため、養鶏が最も速く成長すると予想されます。アフリカ豚熱からの豚セクターの回復は高いワクチン普及をもたらし、2025年までに商業農場の78%に達しました。

投与方法別:飼い主投与が増加する中、局所薬剤が優勢に

非経口製品は2025年の売上の47.88%を占めましたが、局所収益は2031年まで10.06%のCAGRで成長すると予測されています。FrontlineやAdvantageなどの飼い主適用寄生虫駆除剤は、月1回適用の便利さが順守を促進し、2025年に合計3億4,000万米ドルを生成しました。経口チューアブルは2025年売上高の38%を占め、フィラリアとノミ予防薬が主導し、94%の嗜好性受容率を達成しました。毛による干渉と吸収の変動性により、経皮提供は稀なままで、カテゴリ拡大を制限しています。養鶏事業での自動注射は労働コストを1羽あたり0.08米ドルに削減し、工業畜産での非経口優位を固定しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー別:遠隔医療が処方薬をルーティングする中、クリニックがシェアを獲得

動物病院は24時間緊急・外科能力に支えられ、2025年支出の58.14%を所有しました。米国の約28,000のクリニックは、対面診察なしで処方薬量を流す遠隔医療パートナーシップに推進され、2031年まで12.75%のCAGRが設定されています。飼い主がオンラインで購入した慢性治療薬を投与したため、在宅ケア設定は2025年収益の18%を獲得しました。企業統合業者は拠点を拡大し、15〜20%の医薬品割引を交渉し、マージン優位性を拡大しました。研究機関は支出の4%を維持し、2025年に42の調査新動物医薬品研究を支援しました。

地理分析

北米は8,500万の米国ペット世帯と1頭あたり年間1,500米ドルを超える支出に牽引され、2025年収益の41.46%を生成しました。この地域の抗菌薬管理に対する規制重点はワクチン採用を押し上げ、電子薬局リーダーシップはアクセスを拡大しています。英国とスウェーデンでペット保険カバレッジが25%を超えたため、ヨーロッパは2025年売上の28%を獲得し、自己負担費用を安定させました。規則(EU)2019/6は予防生物学的製剤の使用を強化し、疼痛管理規則は畜産での鎮痛薬摂取を増加させます。

アジア太平洋地域は11.86%のCAGRが見込まれ、中国が豚群を再建し、インドが養鶏能力を拡大する中、北米の優位性に段階的に挑戦しています。都市部可処分所得の上昇がコンパニオン動物需要を押し上げ、中国第1級都市だけで2025年に1億2,100万匹のペットを数えました。コールドチェーンギャップは制約として残りますが、国内生物学的製剤製造投資が拡大しており、獣医学市場の長期的上昇を示しています。

南米は2025年売上高の9%を貢献し、主にブラジルの2億3,400万頭の牛群からでしたが、生産者がジェネリックを好むため、1頭あたり支出は世界平均を下回ります。中東・アフリカは6%を占め、GCC諸国での馬用治療薬と南アフリカでの口蹄疫に対するワクチンが需要を支えています。地域成長見通しは、コールドチェーンインフラの改善と購買力の向上に依存します。

競争環境

獣医学市場は適度に統合されたままで、Zoetis、Boehringer Ingelheim Animal Health、Elanco、Merck Animal Healthが垂直統合パイプラインと多地域流通を通じて世界収益の重要部分を集合的に管理しています。小規模企業はホワイトスペースニッチを活用し、Cevaは組換え養鶏ワクチン市場をリードし、Virbacはエキゾチックペット皮膚科学を追求し、Phibroは飼料工場添加物に焦点を当てています。M&A活動は継続しており、Mars Veterinary Healthは2025年に米国の180クリニックを買収し、ネットワークを3,200サイトに拡大し、製品販売をサービスと統合しました。

技術投資は組換えワクチン工場を標的とし、Boehringer Ingelheimは2025年にリヨン能力に1億5,000万ユーロを配分し、生産サイクル時間を半分にしました。Merck Animal Healthは25°Cで6か月安定な熱安定Newcastle病ワクチンの特許を出願し、熱帯市場でのコールドチェーンギャップに対処しました。競争プレイブックはデジタルアウトリーチを付加価値診断と組み合わせることが増えており、IDEXXとHeskaがポイント・オブ・ケア分析装置を自動再注文試薬プログラムとバンドルして、クリニック購読をロックインしています。

参入障壁は依然として高く、製品あたり800〜1,200万米ドルの多地域承認費用のナビゲート、GMP生物学的製剤工場の維持、複数種にわたる堅牢な安全性研究の資金調達があります。それにもかかわらず、ペット焦点MABsへのベンチャー資金は、Cytopointが発売から3年以内に世界売上3億米ドルで実証されたように、迅速な立ち上げ潜在能力を持つ差別化モダリティへの食欲を示しています。

獣医学業界リーダー

-

Ceva Santé Animale

-

Boehringer Ingelheim

-

Elanco

-

Merck

-

Zoetis

- *免責事項:主要選手の並び順不同

最近の業界発展

- 2025年12月:Elancoが猫用初のオールインワン月間寄生虫駆除剤Credelio QuattroのFDA承認を確保しました。

- 2024年11月:Cevaがフランスで年間5億回分の生産能力を持つ8,500万米ドルの組換えワクチン工場を開設しました。

- 2024年7月:Merck Animal HealthとBenchmarkがアトランティックサーモン用シーライスワクチン開発を開始し、2026年に第I相試験が予定されています。

- 2024年6月:Merck Animal Healthが米国でデュアルインフルエンザ株に対抗するNobivac Canine Flu Bivalentを発売しました。

世界の獣医学市場レポート範囲

レポートの範囲によると、獣医薬は獣医専門家が疾患や傷害を治療し、動物の成長促進を支援するために使用されます。これらは主に疾患を治癒し、動物間での感染症の拡散を防ぐために使用されます。これらの薬剤は、動物からヒトへの感染症拡散を制限することにより、間接的にヒト医療に利益をもたらします。

市場は製品タイプ、動物タイプ、地理によってセグメント化されています。製品タイプ別では、市場は薬剤、ワクチン、薬用飼料添加物にセグメント化されています。薬剤別では、市場は抗感染薬、抗炎症薬、寄生虫駆除剤、その他の薬剤にセグメント化されています。ワクチン別では、市場は不活化ワクチン、弱毒化ワクチン、組換えワクチン、その他のワクチンにセグメント化されています。薬用飼料添加物別では、市場はアミノ酸、抗生物質、その他の薬用飼料添加物にセグメント化されています。動物タイプ別では、市場はコンパニオン動物と畜産動物にセグメント化されています。コンパニオン動物別では、市場は犬、猫、その他のコンパニオン動物にセグメント化されています。畜産動物別では、市場は牛、家禽、豚、羊、その他の畜産動物にセグメント化されています。地理別では、市場は北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米です。

市場レポートは、世界の主要地域にわたる17の異なる国々の推定市場規模と動向もカバーしています。レポートは上記セグメントの価値(米ドル)を提供します。

| 医薬品 | 抗感染薬 |

| 抗炎症薬 | |

| 寄生虫駆除剤 | |

| 生物学的製剤・ワクチン | |

| その他の薬剤 | |

| ワクチン | 不活化ワクチン |

| 弱毒化ワクチン | |

| 組換えワクチン | |

| その他ワクチン | |

| 薬用飼料添加物 | アミノ酸 |

| 抗生物質 | |

| その他薬用飼料添加物 |

| コンパニオン動物 | 犬 |

| 猫 | |

| その他コンパニオン動物 | |

| 畜産動物 | 牛 |

| 家禽 | |

| 豚 | |

| 羊・ヤギ | |

| その他の畜産動物 |

| 非経口 |

| 経口 |

| 局所 |

| その他の投与方法 |

| 動物病院 |

| 獣医クリニック |

| 在宅ケア設定 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 医薬品 | 抗感染薬 |

| 抗炎症薬 | ||

| 寄生虫駆除剤 | ||

| 生物学的製剤・ワクチン | ||

| その他の薬剤 | ||

| ワクチン | 不活化ワクチン | |

| 弱毒化ワクチン | ||

| 組換えワクチン | ||

| その他ワクチン | ||

| 薬用飼料添加物 | アミノ酸 | |

| 抗生物質 | ||

| その他薬用飼料添加物 | ||

| 動物タイプ別 | コンパニオン動物 | 犬 |

| 猫 | ||

| その他コンパニオン動物 | ||

| 畜産動物 | 牛 | |

| 家禽 | ||

| 豚 | ||

| 羊・ヤギ | ||

| その他の畜産動物 | ||

| 投与方法別 | 非経口 | |

| 経口 | ||

| 局所 | ||

| その他の投与方法 | ||

| エンドユーザー別 | 動物病院 | |

| 獣医クリニック | ||

| 在宅ケア設定 | ||

| 研究・学術機関 | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要質問

2026年の獣医学市場の規模はどのくらいですか?

獣医学市場規模は2026年に9億2,000万米ドルで、2031年までに23億5,000万米ドルに達すると予測されています。

どの製品カテゴリが最も速く成長していますか?

規制当局が抗生物質使用を制限し、生産者が予防ケアに転換するため、ワクチンは2031年まで10.62%のCAGRが設定されています。

どの地域が最高成長を記録しますか?

アジア太平洋は中国の豚群回復とインドの養鶏拡大に牽引され、11.86%のCAGRを記録すると予測されています。

なぜ生物学的製剤が勢いを得ているのですか?

規制抗生物質管理規則とプレミアム治療薬に対する高い飼い主支払い意欲が、モノクローナル抗体と組換えワクチンを魅力的にしています。

クリニックレベルの成長を推進しているものは何ですか?

遠隔医療プラットフォームが慢性ケア処方薬を低オーバーヘッドクリニックにチャネリングし、このエンドユーザーセグメントに予測される12.75%のCAGRを支援しています。

最終更新日: