椎体圧迫骨折デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

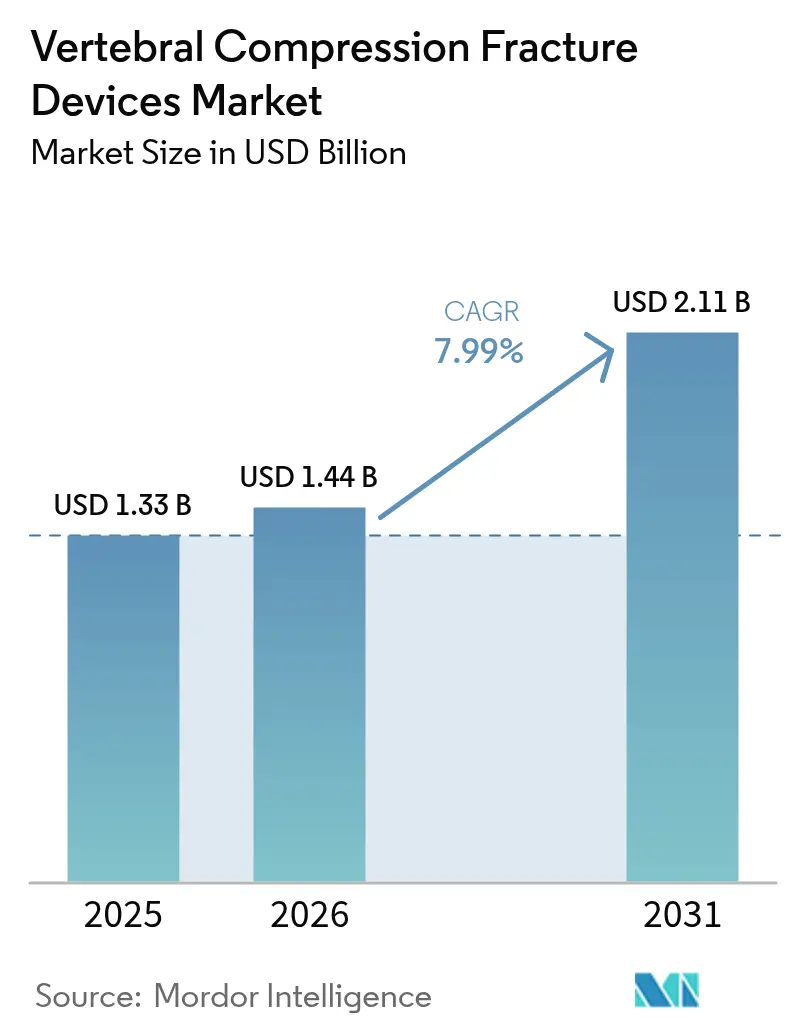

| 市場規模 (2026) | 1.44 十億米ドル |

| 市場規模 (2031) | 2.11 十億米ドル |

| 成長率 (2026 - 2031) | 7.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

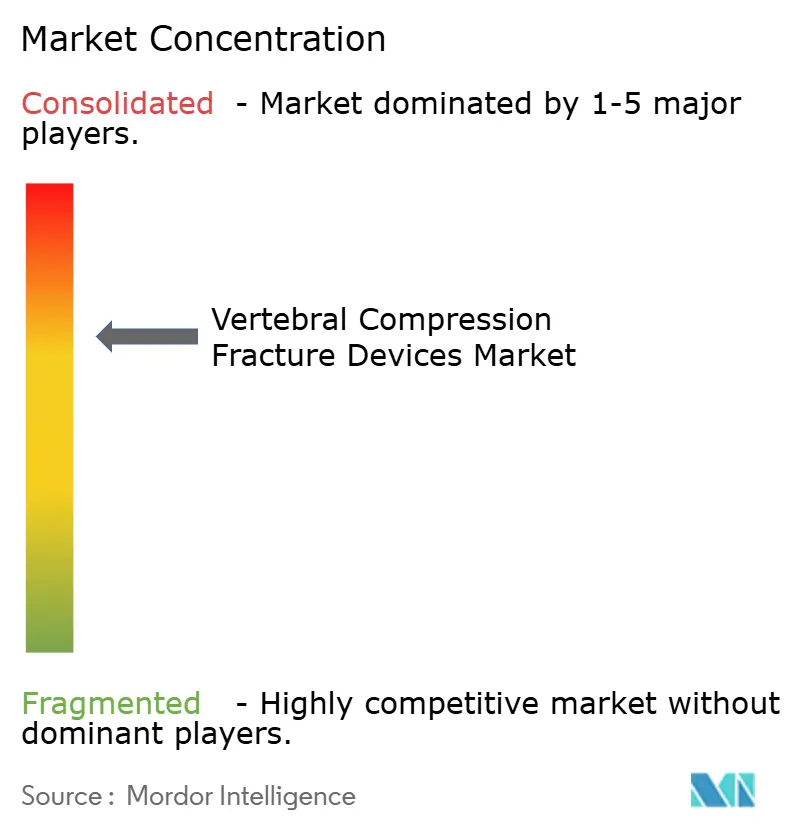

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる椎体圧迫骨折デバイス市場分析

椎体圧迫骨折デバイス市場規模は2026年に14億4,000万USDと推定され、2025年の13億3,000万USDから拡大し、2031年には21億1,000万USDに達する見通しです。2026年から2031年にかけて7.99%のCAGRで成長します。人口高齢化、低侵襲脊椎インターベンションの急速な普及、および外来施設へのサービス移行という業界の明確なシフトが、この成長軌道を牽引する主要エンジンです。バルーン椎体形成術を検証する強固な臨床データ、セメント漏出リスクを低減するAI支援ナビゲーション、そして進化する価値基準型ケアの義務化のもとでの外来手術センター(ASC)に対するより広範な償還制度が需要をさらに増幅しています。[1]食品医薬品局、「医療機器;品質システム規制改正」、federalregister.gov競争活動は引き続き激化しており、市場リーダーはポートフォリオの統合を進めています。Globus MedicalによるNevro買収を通じたペインマネジメントへの進出がその好例であり、一方で規制当局はFDAにおける品質システム規制(Quality System Regulation)改正の調和化を通じて承認プロセスを合理化しています。

主要レポートの要点

- 製品タイプ別では、バルーン椎体形成術デバイスが2025年の椎体圧迫骨折デバイス市場シェアの44.02%を占めました。拡張型椎体内インプラントは2031年までに最速11.19%のCAGRで成長する見込みです。

- 材料別では、PMMAボーンセメントが2025年の椎体圧迫骨折デバイス市場規模の55.98%を占め、生体活性型および生体吸収性セメントは12.49%のCAGRで推移しています。

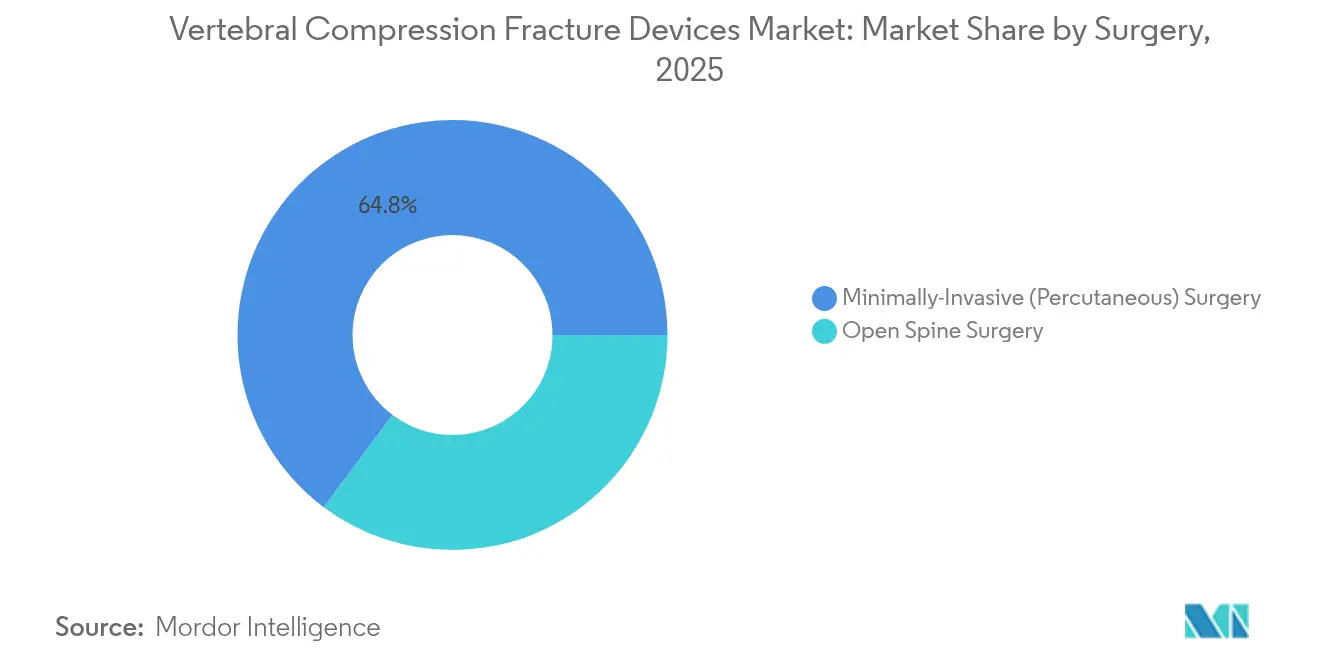

- 手術別では、低侵襲経皮的手技が2025年に64.78%の売上シェアを獲得し、2031年にかけて12.54%のCAGRで拡大する見通しです。

- エンドユーザー別では、病院が2025年の椎体圧迫骨折デバイス市場規模の52.45%をリードしていますが、外来手術センターは11.03%のCAGRで最も急速に拡大しています。

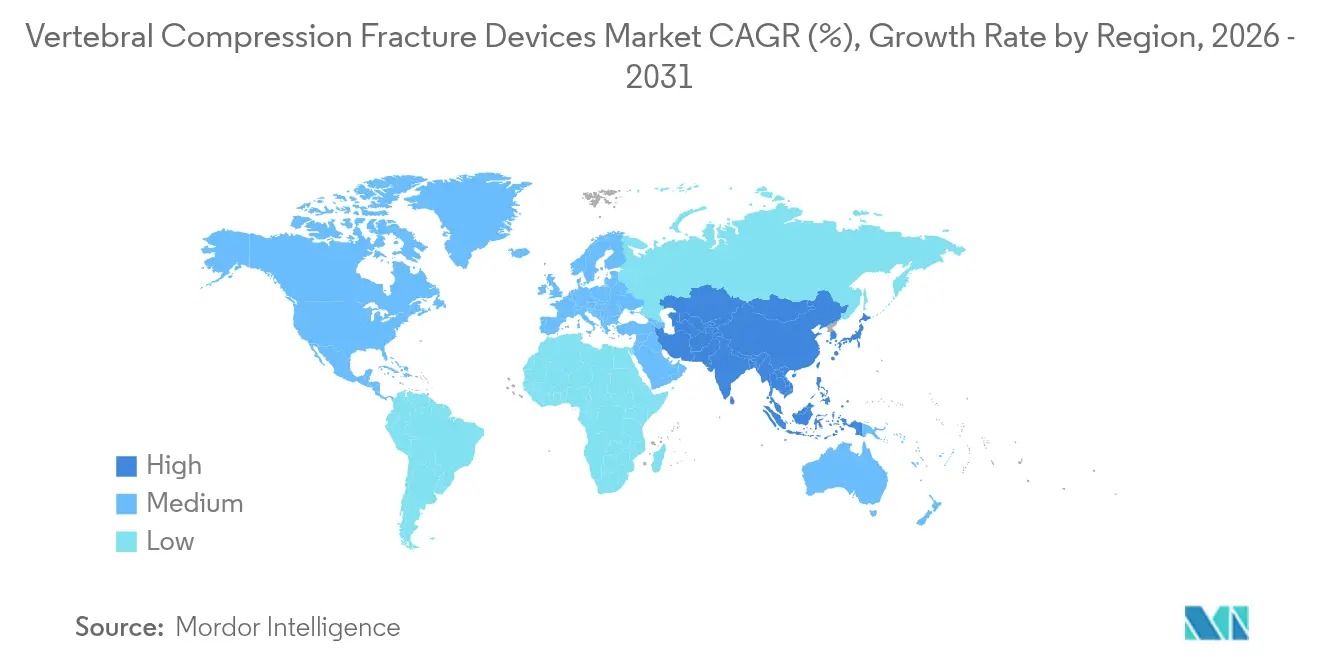

- 地域別では、北米が2025年の椎体圧迫骨折デバイス市場シェアの38.90%を占め、アジア太平洋地域が10.31%のCAGRで最も速い拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の椎体圧迫骨折デバイス市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (概算)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 骨粗鬆症関連椎体圧迫骨折(VCF)の有病率の増加 | +2.1% | 全世界、高齢化クラスター | 長期(4年以上) |

| 低侵襲手術の普及拡大 | +1.8% | 北米およびEUが先行、アジア太平洋地域が追随 | 中期(2〜4年) |

| 新興市場における医療費の増加 | +1.4% | アジア太平洋地域がコア、中東・アフリカへの波及 | 長期(4年以上) |

| バルーン椎体形成術に関する強固な臨床エビデンス | +1.2% | 全世界 | 短期(2年以内) |

| ASC施設への償還シフト | +0.9% | 主に北米、一部EU | 中期(2〜4年) |

| AIガイドナビゲーションによるセメント漏出の低減 | +0.6% | 高所得地域が先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

骨粗鬆症関連椎体圧迫骨折(VCF)の有病率の増加

世界の骨粗鬆症は2034年までに2億6,320万人に影響を与えると予測されており、より多くのコホートが椎体圧迫骨折のリスクにさらされることになります。各国の研究もこのトレンドを裏付けており、ベトナムの都市部では12.2%の骨折有病率、韓国の閉経後女性ではリスク上昇が確認されています。[2]Hoa T. Nguyen、「地域社会における椎体骨折の有病率、発生率およびリスク因子:ベトナム骨粗鬆症研究」、Nature、nature.com年齢標準化率が緩和されても、人口高齢化により骨折の絶対数は増加を続けており、このパターンは国際的な疾患負担分析によっても確認されています。スクリーニングのギャップが問題を悪化させており、高齢の日本人脊椎患者のうち術前骨密度検査を受けるのはわずか25.7%であり、脆弱な椎体を安定させるデバイスに対する潜在的ニーズが示されています。[3]山本健太、「日本のMedical Data Visionデータベースを用いた脊椎固定術を受ける高齢患者における骨粗鬆症の実際の管理に関する調査」、Journal of Clinical Medicine、mdpi.comこれらの要因が椎体圧迫骨折デバイス市場における持続的需要を確実なものとしています。

低侵襲脊椎手技の普及拡大

メディケアのデータによると、ASCの手術費用は病院の外来部門よりも低コストでありながら同等の安全性を提供しており、医療提供者にとって明確なインセンティブとなっています。椎体増高術は入院中央値を保存的管理の10.8日に対して2.4日に短縮し、直接費用を7,250USDに対して4,737USDに削減します。新型コロナウイルス感染症(COVID-19)流行中にストレステストが行われた当日退院プロトコルは、164件の低侵襲症例で100%の成功率を達成しました。精度も向上し続けており、新たな2Dナビゲーションシステムは脊椎モデルで0.54 mmの精度を達成しました。これらのデータポイントが、臨床医が低侵襲オプションをより多く選ぶ理由を明確に示しており、椎体圧迫骨折デバイス市場を加速させています。

新興市場における医療費の増加

アジア太平洋諸国はGDPのより大きな割合を医療サービスに配分しており、脊椎技術へのアクセスが拡大しています。インドでは70歳以上の患者が椎体手術後に大幅な生活の質の向上を実現しています。タイのコスト・ユーティリティモデルは、生涯コストの観点から低侵襲腰椎固定術が後方アプローチより有利であることを示しています。ラテンアメリカでは、低所得環境における低侵襲脊椎手術の実現可能性を臨床医が研究するなか、価値基準型フレームワークの導入が検討されています。これらの支出パターンが、椎体圧迫骨折デバイス市場における将来的な普及を促進しています。

バルーン椎体形成術を検証する強固な臨床エビデンス

10年間の縦断的研究により、バルーン椎体形成術後に疼痛スコアが7.9から2.2へ低下し、ODI障害スコアが30.4から10.7へ大幅に改善したことが示されました。メディケア適格患者354名を対象とした多施設EVOLVE研究でも、3ヵ月時点で同等の改善が得られました。タイミングも重要であり、骨折から4週間以内の介入がより強い疼痛緩和と後弯角矯正をもたらします。セメント比率を0.4〜0.6に最適化することで漏出をさらに低減できます。これらのアウトカムが医師の信頼を強化し、椎体圧迫骨折デバイス市場を拡大させています。

抑制要因のインパクト分析*

| 抑制要因 | (概算)CAGRへのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 術後合併症(セメント漏出、塞栓症) | -1.3% | 全世界、低件数施設でより高リスク | 短期(2年以内) |

| 厳格な規制・償還上のハードル | -1.1% | 地域依存 | 中期(2〜4年) |

| コモディティ化されたPMMAセメントの価格侵食 | -0.8% | 新興市場でより顕著 | 長期(4年以上) |

| 生体活性セメントの長期的エビデンスの不足 | -0.6% | 世界のプレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

術後合併症(セメント漏出、塞栓症)

メタアナリシスにより、椎体形成術オプションの中で最も安全であるにもかかわらず、椎体形成術(カイフォプラスティ)症例の46.2%で漏出が発生することが示されています。まれではあるが重篤な後遺症としては、心膜タンポナーデを伴う右心房穿孔や、急性呼吸困難として発症する肺セメント塞栓症などがあります。PMMAの重合温度が70°Cを超えると、骨界面に熱壊死を引き起こす可能性があります。改良セメントおよび吸引技術により漏出を13%まで低減できますが、訓練と設備投資が必要です。これらのリスクが椎体圧迫骨折デバイス市場の近期的成長を抑制する可能性があります。

厳格な規制・償還上のハードル

FDAの2026年品質システム規制(Quality System Regulation)はISO 13485規格を統合しており、リソースが限られているメーカーにとってコンプライアンス上の負担となっています。地域カバレッジ決定(Local Coverage Determinations)には詳細な機能アウトカム文書が求められ、脊椎関連の分野はクラスIIIの市販前承認(PMA)の監督下に置かれています。世界市場への参入は各国の異なる承認経路によって遅延しており、全体として椎体圧迫骨折デバイス市場の勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:拡張型インプラントがイノベーションを牽引

バルーン椎体形成術は、支払者の馴染みやすさ、シンプルなワークフロー、豊富な臨床的根拠により、2025年の椎体圧迫骨折デバイス市場シェアの44.02%を確保しました。しかし、拡張型椎体内インプラントは11.19%のCAGRで成長しており、SpineJackシステムの無作為化試験で実証されたように、より効果的に椎体高さを回復させることで既存モダリティに挑戦しています。従来の椎体形成術(バーテブロプラスティ)は、リソースが限られた環境での低コストと短い学習曲線により市場での存在感を維持しています。高周波増高術やベセルプラスティなどのニッチなセグメントは複雑な解剖学的課題を解決し、椎体圧迫骨折デバイス市場内で外科医のツールキットを拡大しています。

拡張型インプラントの工学的進歩により、端板への荷重が均等に分散され、長期的なバイオメカニクスが改善されます。SPICO研究では、デバイスコストが高いにもかかわらず、入院期間の短縮と職場復帰の早期化が確認されました。外科医が精度を優先するなか、補助的なボーンセメント供給システムも増加しており、Tripod-Fixデバイスの後退アームは初期臨床使用において漏出をほぼ完全に排除しました。新規参入企業は、椎体圧迫骨折デバイス市場でトラクションを獲得するために、ハードウェアと統合ナビゲーションソフトウェアをセットで提供する必要があります。

注記: 個別セグメントの詳細シェアはレポート購入後に閲覧可能

材料別:生体活性セメントがPMMAの優位性に挑戦

PMMAは、コスト面での優位性と数十年にわたる外科的馴熟により、椎体圧迫骨折デバイス市場規模の55.98%のシェアを維持し続けています。しかし、生体活性型および生体吸収性セメントは、臨床医が骨統合と長期的な異物存在の低減を目指していることから、12.49%のCAGRで加速しています。リン酸カルシウムフィラーおよびセラミックハイブリッドは中間的な機械的性能を提供し自然に吸収される一方、強化PMMAバリアントはナノ炭化タンタルを統合してより高い放射線不透過性と骨形成能を実現しています。

リン酸カルシウムセメントの3年間の追跡調査では、安定性を損なうことなく体積が減少することが示されています。ハイドロキシアパタイト/コラーゲン複合材料は腸骨稜移植片に匹敵する癒合率を実現しつつ外科的侵襲を低減しており、より広範な脊椎応用の可能性を示唆しています。特に支払者が長期アウトカムを精査する中、材料の研究開発(R&D)は椎体圧迫骨折デバイス産業における差別化の決定的なレバーとなります。

手術別:低侵襲の優位性が加速

低侵襲経皮的手技は2025年の椎体圧迫骨折デバイス市場規模の64.78%を占め、12.54%のCAGRで複利成長する見通しです。開放脊椎手術は多椎体変形に対して不可欠ですが、日常的な骨折治療は経皮的手技に譲りつつあります。単一セッションでの多椎体椎体形成術は、疼痛スコアを8.38から2.15に低下させ合併症も最小限であり、より広い適応症での有効性が確認されています。

ナビゲーションガイド手技は放射線被曝を低減しつつスクリュー精度を向上させます。バルーン支援端板整復術は、かつて開放固定を要した重症胸腰椎骨折の治療を可能にしています。このような手技の拡大が、椎体圧迫骨折デバイス市場において低侵襲ケアをデフォルトとして定着させています。

注記: 個別セグメントの詳細シェアはレポート購入後に閲覧可能

エンドユーザー別:ASCがケア提供を再編

病院は2025年に52.45%の売上シェアを維持していますが、支払者が低コストな手術費用を活用するなか、ASCは11.03%のCAGRで拡大しています。トラウマセンターは急性骨折安定化において不可欠であり、一方でスペシャルティ脊椎クリニックは選択的椎体増高術症例を集め、アウトカムを強化する高件数の専門性を培っています。

メディケアの2024年施策によりASC対象の一次コードが拡張され、事前承認が簡略化されました。比較研究によりASCと病院外来部門の安全性が同等であることが確認され、支払者の信頼が高まっています。COVID-19の経験はASCの適応力を際立たせ、椎体圧迫骨折デバイス市場の分散型ケアへのシフトをさらに加速させています。

地域分析

北米は2025年に38.90%のシェアでリードし、成熟した償還制度と高度な脊椎ケアインフラを活用しています。メディケアでは椎体増高術のコスト4,737USDが保存的療法の7,250USDと比較され、費用対効果が検証されています。ASC償還制度の改革により承認タイムラインが短縮され、医療提供者が症例を病院外来部門から移行することが促進されています。カナダの普遍的医療モデルとメキシコのエピソード払いパイロットも需要を拡大しており、それぞれ地域の研修やNIH助成臨床試験によって椎体圧迫骨折デバイス市場のイノベーションが支えられています。

アジア太平洋地域は2031年にかけて10.31%のCAGRで最も急成長しており、人口動態の変化と医療近代化が牽引しています。日本の骨粗鬆症スクリーニングの欠如—高齢の脊椎固定患者のうち術前スキャンを受けるのはわずか25.7%—は潜在的需要を浮き彫りにしています。中国は国家医療製品管理局(National Medical Products Administration)のファストトラックを通じてデバイス承認を加速しており、インドでは高齢コホートが術後機能改善の恩恵を受けています。オーストラリアと韓国はAIナビゲーションの早期採用を先導し、東南アジア諸国は低侵襲脊椎手術の包括払い制度を導入しており、これらが総合的に椎体圧迫骨折デバイス市場のフットプリントを拡大しています。

欧州はエビデンスに基づく医療とEU全体の規制調和を背景に着実な進展を遂げています。経済モデリングでは、骨粗鬆症の診断率が改善すれば2040年までに28億ユーロの潜在的節約が見込まれています。ドイツ、英国、フランスが多施設試験をリードしており、南欧は官民連携イニシアティブを通じて導入を加速しています。ロシアは農村部の脊椎センターを近代化し、EU研究ネットワークを活用して手技水準の向上を図っています。南米および中東・アフリカは遅れをとっているものの、コスト最適化された経皮的アプローチへの関心が高まっており、椎体圧迫骨折デバイス市場への長期的な貢献が見込まれています。

競争環境

椎体圧迫骨折デバイス市場は適度に集中しています。MedtronicはAiBLEエコシステムと拡張型インプラントの発売を軸に7.1%の神経科学売上増を記録しました。Strykerは米国の脊椎インプラント事業をVB Spine LLCに売却し、インターベンショナル脊椎およびロボティクスにリソースを集中させています。Johnson & JohnsonはDePuy Synthesを通じて二桁台の研究開発(R&D)投資を活用しており、Globus Medicalは2億5,000万USDのNevro買収により脊髄刺激術と骨折修復を統合しています。

市場の競争は、エビデンスの創出とデジタルワークフロー統合を軸に展開しています。各社はインプラント、生体活性セメントおよびAIナビゲーションシステムを価値基準型償還基準に適合したターンキーパッケージとして組み合わせています。規制上の影響力も差別化要因となっており、大手企業はFDAのISO準拠品質システム規制のコストを吸収できますが、小規模参入企業はバーンレートを維持するためにCEマーク優先戦略を優先する場合があります。生分解性セメントと低放射線イメージングの領域にはホワイトスペースが存在し、椎体圧迫骨折デバイス産業を狙うアジャイルなプレイヤーに機会を提供しています。

戦略的協業も増加しています。Medtronicは2024年にMerit Medicalと提携し、前者の脊椎ヘリテージと後者のインターベンショナルツールキットを組み合わせた次世代増高術技術を共同開発しています。一方、アジア太平洋地域の地域OEMは学術センターと提携してインプラントデザインをローカライズし、独自の人体計測要件に対応しながら椎体圧迫骨折デバイス市場への浸透を高めています。

椎体圧迫骨折デバイス産業リーダー

IZI Medical Products

Stryker Corporation

Merit Medical Systems Inc.

Globus Medical, Inc.

Johnson & Johnson(DePuy Synthes)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Globus MedicalはNevro Corpを2億5,000万USDで買収することに合意し、脊髄刺激術と骨折修復サービスを統合します。

- 2025年1月:Strykerは米国の脊椎インプラントポートフォリオをViscogliosi Brothersに売却し、VB Spine LLCを設立しました。

- 2024年6月:MedtronicはMerit Medicalと提携し、次世代椎体圧迫骨折治療デバイスを共同開発しました。

世界の椎体圧迫骨折デバイス市場レポートのスコープ

本レポートのスコープとして、椎体圧迫骨折(VCF)は脊椎の骨ブロックまたは椎体の崩壊によって引き起こされ、激しい疼痛、変形、および身長の低下をもたらします。これらの骨折は胸椎(脊椎の中間部)、特にその下部に多く発生します。椎体形成術(バーテブロプラスティ)は、損傷した椎体に医療用セメントを注入して即時の疼痛緩和と安定性を提供する手技です。一方、椎体形成術(カイフォプラスティ)は、破損した椎体の下に空洞を作成し、医療グレードのボーンセメントを注入する機器を使用します。椎体圧迫骨折デバイス市場は、製品タイプ(バルーン椎体形成術および椎体形成術)、手術(開放脊椎手術および低侵襲脊椎手術)、エンドユーザー(病院、外来手術センター、トラウマセンター、その他)、地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USDミリオン)を提供しています。

| バルーン椎体形成術デバイス |

| 椎体形成術デバイス |

| 拡張型椎体内インプラント |

| 高周波増高術システム |

| ベセルプラスティ&メッシュ封じ込めシステム |

| ボーンセメント供給システムおよびアクセサリー |

| PMMAボーンセメント |

| 生体活性型/生体吸収性セメント |

| リン酸カルシウム&セラミックフィラー |

| その他 |

| 開放脊椎手術 |

| 低侵襲(経皮的)手術 |

| 病院 |

| 外来手術センター |

| トラウマセンター |

| スペシャルティ脊椎クリニック |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | バルーン椎体形成術デバイス | |

| 椎体形成術デバイス | ||

| 拡張型椎体内インプラント | ||

| 高周波増高術システム | ||

| ベセルプラスティ&メッシュ封じ込めシステム | ||

| ボーンセメント供給システムおよびアクセサリー | ||

| 材料別 | PMMAボーンセメント | |

| 生体活性型/生体吸収性セメント | ||

| リン酸カルシウム&セラミックフィラー | ||

| その他 | ||

| 手術別 | 開放脊椎手術 | |

| 低侵襲(経皮的)手術 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| トラウマセンター | ||

| スペシャルティ脊椎クリニック | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

椎体圧迫骨折デバイス市場の現在の規模は?

市場は2026年に14億4,000万USDを創出し、7.99%のCAGRで2031年までに21億1,000万USDに達する見込みです。

椎体圧迫骨折デバイス市場をリードする製品セグメントは?

バルーン椎体形成術デバイスは2025年に44.02%の市場シェアを保有しており、強固な償還と成熟した臨床エビデンスに支えられています。

外来手術センターが市場成長に重要な理由は?

ASCの手術費用は病院外来相当と比較して低コストであり、より広範なメディケアの適用対象となったことで、この施設形態における11.03%のCAGRというより速い成長を牽引しています。

最も急速に拡大している地域は?

アジア太平洋地域は急速に高齢化する人口と拡大する医療保険を背景に、2031年にかけて10.31%のCAGRで成長する見込みです。

競争力を維持するために企業が投資している技術は?

各社は安全性と長期アウトカムを改善するAIによるナビゲーション、拡張型椎体内インプラント、および生体活性セメントに注力しています。

最終更新日: