脊椎形成術および後弯矯正術の市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 1.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脊椎形成術および後弯矯正術市場分析

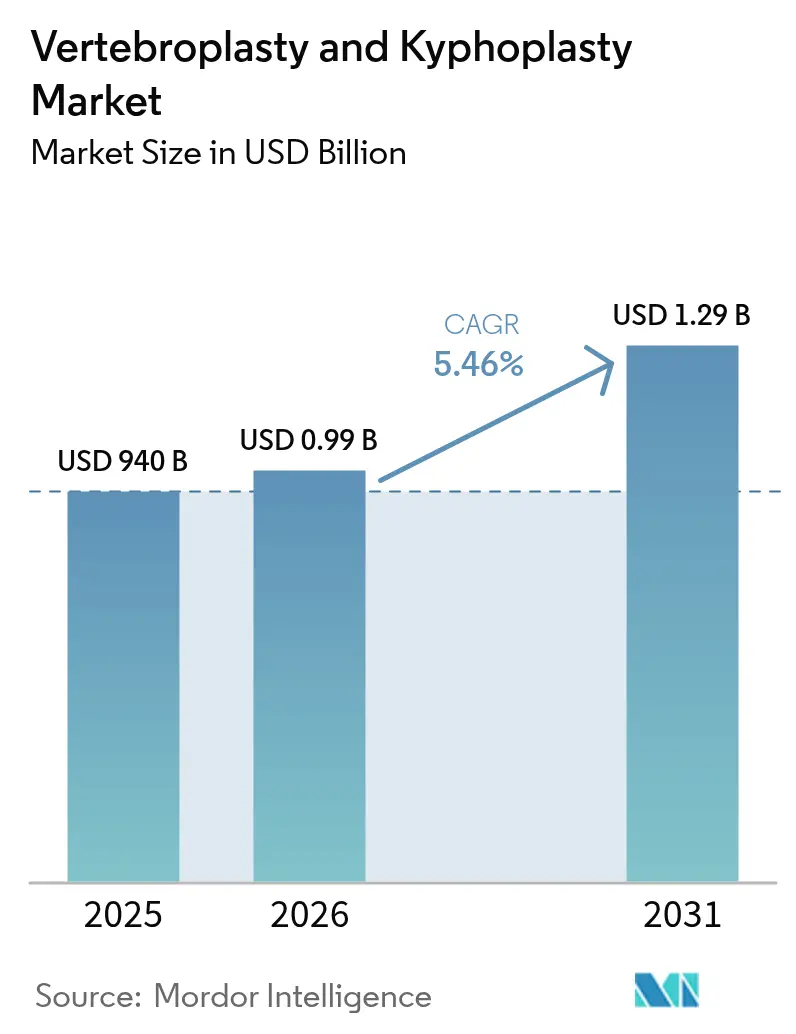

脊椎形成術および後弯矯正術の市場規模は、2025年の9億4,000万USDから2026年には9億9,132万USDに拡大し、2026年~2031年の期間にCAGR 5.46%で成長して2031年までに12億9,000万USDに達すると予測されます。この拡大は、高齢化人口における骨粗鬆症性椎体圧迫骨折の増加、低侵襲日帰り脊椎手術の急速な普及、ならびにAI駆動ナビゲーションシステムおよびバイオアクティブ骨セメントの継続的な導入によって促進されており、精度向上と合併症リスクの低減に寄与しています。アジア太平洋地域は、急速に増大する高齢者人口と高い骨粗鬆症有病率を背景に、2030年までのCAGR 6.65%で最も高い成長を示しており、外来手術センター(ASC)は、支払者と患者が費用対効果の高い外来診療を志向していることから、CAGR 6.28%と最も強いエンドユーザー成長勢いを示しています。

レポートの主要なポイント

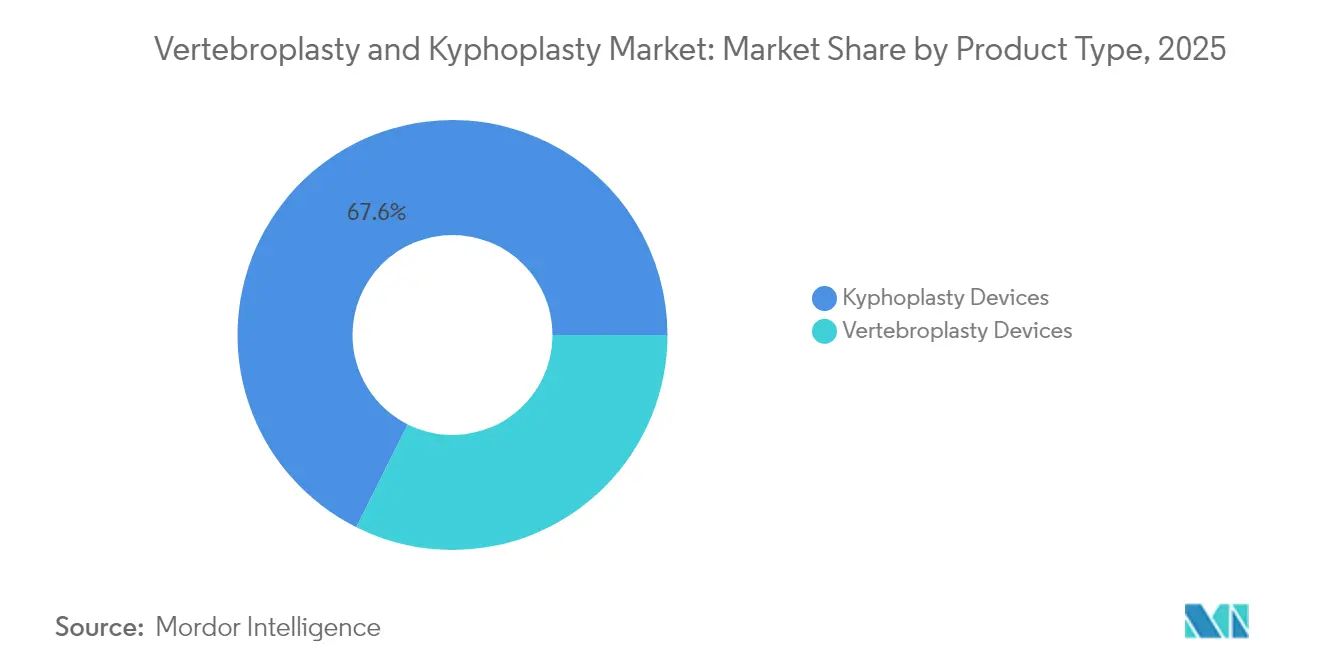

- 製品タイプ別では、後弯矯正術デバイスが2025年の脊椎形成術および後弯矯正術市場シェアの67.62%を占め、同カテゴリーは2031年までにCAGR 5.57%の最速成長を記録すると予測されます。

- 骨セメント材料別では、ポリメチルメタクリレート(PMMA)が2025年の脊椎形成術および後弯矯正術市場規模の71.74%のシェアを占め、予測期間中にCAGR 5.51%で成長する見込みです。

- 適用別では、骨粗鬆症性椎体圧迫骨折が2025年に58.02%の収益シェアを保持し、脊椎転移治療はCAGR 5.96%で2031年まで拡大すると予測されます。

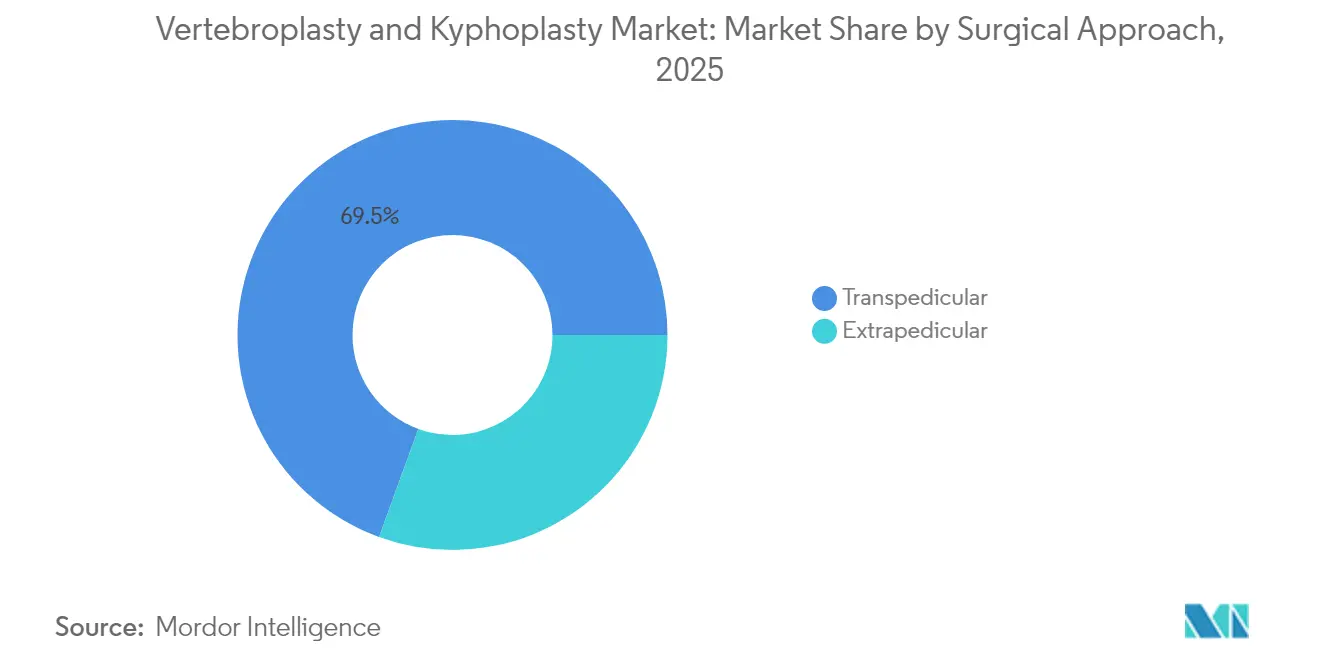

- 外科的アプローチ別では、経椎弓根法が2025年に脊椎形成術および後弯矯正術市場シェアの69.45%を獲得し、2031年までにCAGR 5.55%で成長を続けています。

- エンドユーザー別では、病院が2025年に61.32%のシェアで引き続き優位を占め、ASCが最も急速に成長する施設形態として2026年~2031年にCAGR 6.12%で拡大しています。

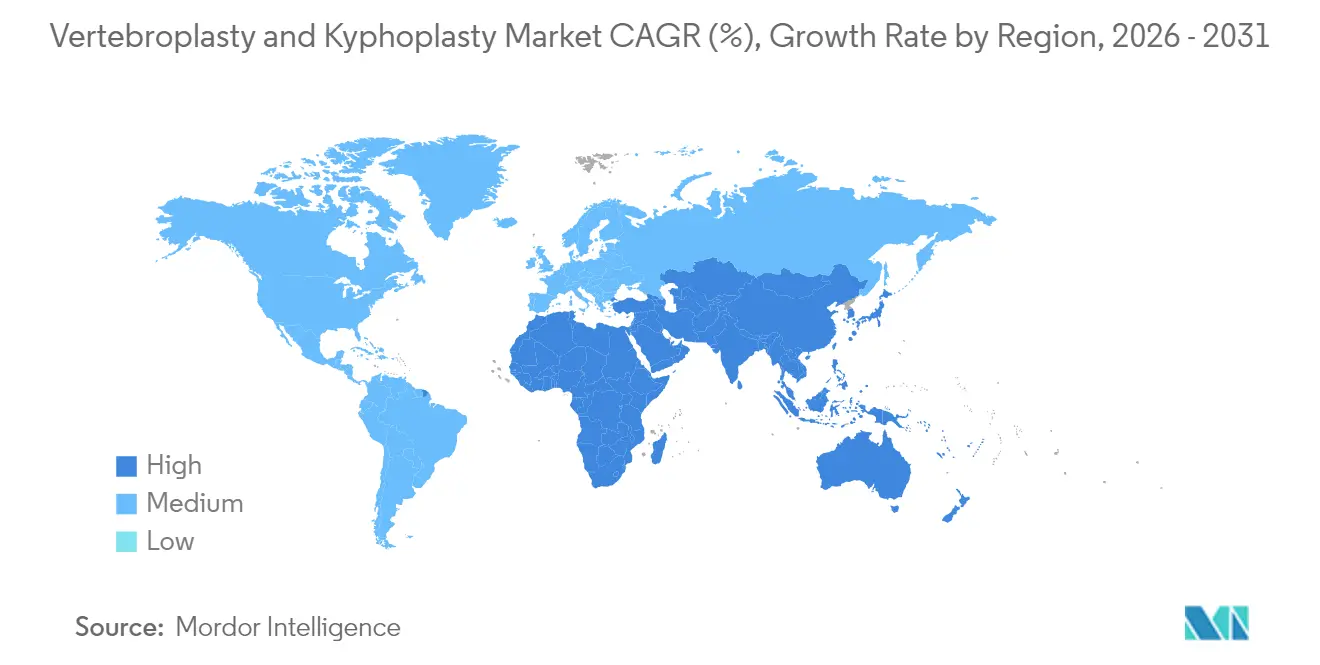

- 地域別では、北米が2025年に最大の地域市場であり、アジア太平洋地域は2031年までにCAGR 6.56%で拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脊椎形成術および後弯矯正術市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 骨粗鬆症有病率の増加 | +1.2% | 世界全体、アジア太平洋地域および欧州で最も高い影響 | 長期(4年以上) |

| 高齢者人口の拡大 | +1.0% | 世界全体、先進国に集中 | 長期(4年以上) |

| 低侵襲日帰り脊椎手術に対する選好 | +0.8% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 急性骨粗鬆症性骨折に対して脊椎形成術・後弯矯正術を推奨する早期介入臨床ガイドライン | +0.6% | 世界全体、北米および欧州が主導 | 短期(2年以内) |

| 椎体増強術におけるAI駆動ナビゲーションおよびロボット位置合わせ | +0.5% | 北米、欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| バイオアクティブ、放射線不透過性および生分解性骨セメントの革新 | +0.4% | 世界全体、先進国での早期普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

骨粗鬆症有病率の増加

毎年140万件以上の椎体圧迫骨折が発生しており[1]Kathleen H. Miao、「椎体圧迫骨折の放射線診断とイメージング技術の進歩」、Journal of Imaging、mdpi.com、アジア太平洋地域では40歳以上の女性の10~30%が骨粗鬆症に罹患しており、椎体増強術の症例数が着実に増加しています。単発の骨粗鬆症性骨折を持つ患者の約23%が保存療法後に重篤な矢状面アライメント不良を呈し、早期外科的介入を促しています。経済的な負担は明らかであり、ブラジルは2008年から2010年にかけて高齢者の骨粗鬆症ケアに2億8,890万ブラジルレアル以上を支出しており、これは可動性を回復する確実な手術を選好するコスト圧力を浮き彫りにしています。

高齢者人口の拡大

70歳以上の5人に1人が骨粗鬆症性椎体圧迫骨折を経験し、そのうち3分の1が増強術を要する慢性疼痛を発症します。日本では健康寿命に対する政策的重点が、早期歩行を可能にし下流の障害コストを低減する迅速な骨折修復への需要を高めています。バルーン後弯矯正術により数時間以内に立位および歩行が可能となり[2]Brannan E. O'Neill、「圧迫骨折管理における脊椎形成術・後弯矯正術の活用:全国的トレンドと予測因子」、Neurospine、e-neurospine.org、高齢化社会における可動性ギャップを管理する医療システムを支援しています。

低侵襲日帰り脊椎手術に対する選好

脊椎形成術および後弯矯正術の手術のほとんどは約30分で完了し、患者の90%に疼痛緩和をもたらすため、ASCへの展開に理想的な特性を有しています。研究によれば、治療を受けた患者の4分の3が骨折前の活動レベルに戻り、合併症率は1%未満に留まっています。外来診療は施設コストを削減し、メディケアはCPT 22514に対して概ねUSD 1,200~1,500を償還しており、病院からASCへの症例移行に明確な経済的インセンティブをもたらしています。

椎体増強術を推奨する早期介入ガイドライン

無作為化試験では、骨折後6週間以内に実施した場合の脊椎形成術が保存療法に比べて疼痛および可動性において優れた転帰を示しており、各学会は早期介入を推奨しています。ドイツのデータは生活の質の向上を示しており、バルーン後弯矯正術患者のEQ-5Dスコアは0.44であるのに対し、非外科的管理では0.25でした。AIベースのイメージングが骨折をより早期に検出し、診断から治療までのサイクルを短縮させ、速やかな椎体増強術を提唱するガイドラインを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FDAおよびEU-MDRの厳格な承認スケジュール | -0.8% | 世界全体、北米および欧州で最も顕著 | 中期(2~4年) |

| 椎体増強術に対する償還の不一致 | -0.6% | 世界全体、医療制度の構造により変動 | 短期(2年以内) |

| 手術関連有害事象 | -0.4% | 世界全体、報告基準に地域差あり | 長期(4年以上) |

| PMMAモノマーのサプライチェーンの不安定性 | -0.3% | 世界全体、輸入依存地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FDAおよびEU-MDRの厳格な承認スケジュール

製造業者は現在、クラスIIIおよび一部のクラスIIbデバイスに対して2027年~2028年まで延長されたEU-MDR移行期限に直面しており、認証サイクルが長期化し、コンプライアンスコストが増大しています。米国では、過去のセメント漏出懸念を受けた継続的な市販後サーベイランス要件により、市場への先行優位性を遅らせるデータ生成負担が加わっています。

椎体増強術に対する償還の不一致

メディケアはカバレッジルールを地方管轄区に委任しており、同一の臨床シナリオに対して承認のばらつきが生じています。民間支払者は多くの場合、より狭い適応症を適用して仙骨形成術を否定し、医療提供者の請求業務を複雑にしています。中国では、椎体増強術の平均入院費用が35,906人民元(5,122USD)に達し、有病率が上昇する中でも低所得患者のアクセスを制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:後弯矯正術デバイスがリーダーシップを維持

後弯矯正術デバイスは2025年に脊椎形成術および後弯矯正術市場シェアの67.62%を占め、CAGR 5.57%で成長すると予測されます。このアプローチはセメント注入前に椎体高を回復させ、漏出リスクを低減し、視覚的アナログスケールの疼痛スコアを7.7から2.2に改善します。一方、脊椎形成術は急性安定化に不可欠ですが、成長ペースはより緩やかです。後弯矯正術デバイスの脊椎形成術および後弯矯正術市場規模は、2025年の6億4,000万USDから2031年までに約8億8,000万USDに拡大し、全体収益への支配的な貢献を維持する見込みです。Strykerのスパインジャック(SpineJack)は1,000Nの拡張力を有し、次世代の単椎弓根バルーンとともに、エンジニアリングのアップグレードが臨床的選好を強化していることを例示しています。

競争の焦点は現在、後弯矯正術の構造的利点と脊椎形成術式のセメントフローを組み合わせたハイブリッドインプラントへとシフトしています。自律穿刺システムからの初期臨床データは、手術速度と精度がさらに向上できることを示唆しており、プレミアムデバイスプラットフォームへの持続的な需要を支えています。新興企業は、大手既存企業の存在下でも的を絞った設計の改良によってシェアを切り開けることを実証しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

骨セメント材料別:PMMAはバイオアクティブオプションの中でも優位を維持

PMMAは2025年に脊椎形成術および後弯矯正術市場シェアの71.74%を維持し、CAGR 5.51%で推移しています。PMMAベース製品の成長は、その幅広い認知度と機械的信頼性を反映しています。最近の製剤では重合温度および粘度を微調整し、強度を維持しながら押し出しを低減しています。

同時に、バイオアクティブセメントが顕著なニッチを開拓しています。ストロンチウム置換ヒドロキシアパタイトは骨結合を促進し、PMMA-CPCハイブリッドは荷重負荷能力と制御された吸収性を組み合わせています。小さな基盤から始まるものの、「その他の材料」カテゴリーは、海綿骨と結合する生物学的親和性の高い薬剤を求める外科医の需要に支えられ、PMMAよりも高いCAGRを記録すると予測されています。

適用別:骨粗鬆症性骨折が優位;腫瘍学的利用が急増

骨粗鬆症性椎体圧迫骨折は脊椎形成術および後弯矯正術市場シェアの58.02%を占め、高齢患者における広範な罹患を反映しています。成熟しているにもかかわらず、手術件数は人口の高齢化とともに拡大を続けています。このセグメントに関連する脊椎形成術および後弯矯正術市場規模は、ガイドラインに基づく早期介入により着実に拡大する見込みです。

転移性脊椎疾患は、予測CAGR 5.96%で、がん生存率の向上により骨格合併症が増加する中で注目を集めています。増強術は継続的な全身療法を支援する緩和的安定性を提供し、その価値は患者をより早期に紹介するようになった腫瘍専門医に認識されています。適応症のこの多様化は、純粋な骨粗鬆症の文脈を超えて全体的な手術量を増加させています。

外科的アプローチ別:経椎弓根法が主流であり続ける

経椎弓根アクセスは2025年に脊椎形成術および後弯矯正術市場シェアの69.45%をもたらし、97.7%の疼痛緩和成功率に支えられています。腰椎および下部胸椎における好適な解剖学的構造の恩恵を受け、予測可能な穿刺経路として多くのインターベンショニストに好まれています。椎弓根外法は、椎弓根径が器具の使用を制限する中部胸椎セグメントなどのニッチな需要に対応しています。AIアシストナビゲーションとロボティクスは両アプローチを改善していますが、経椎弓根法の親しみやすさが予測CAGR 5.55%を支えています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位;ASCが加速

病院は2025年に総合的なイメージング、麻酔、および周術期ケアを背景に収益の61.32%を占めました。それにもかかわらず、コスト重視の環境がASCへの症例移行を促進しており、ASCはCAGR 6.12%で成長すると予測されています。強力な支払者インセンティブと同日退院に対する患者の選好がこの移行を推進しています。病院はスループットを維持するために効率化プログラムを採用し、外来診療スペースを追加することで対応しています。

地域分析

北米は最大の市場領域であり続け、症例当たり平均USD 1,200~1,500のメディケア償還と20年以上のデータで構築された臨床的習熟度に支えられています。同地域は人口の高齢化が続き、AIアシストナビゲーションが臨床的認知を獲得する中でCAGR 4.97%で前進しています。

アジア太平洋地域は最速のCAGR 6.56%を記録しており、中国での脊椎手術を受ける患者において女性の52.8%、男性の18.7%に及ぶ高い骨粗鬆症有病率と医療費の増大から恩恵を受けています。積極的な高齢化と迅速な骨折修復を強調する政府キャンペーンが手術の普及を後押ししています。

欧州はCAGR 5.21%を示しており、高齢化人口と生活の質に関するエビデンスが普及を後押ししているものの、EU-MDRコンプライアンスコストが急速な製品ローンチを抑制しています。中東・アフリカおよび南米は遅れをとっていますが、三次医療センターが現代の増強プロトコルを採用し、現地デバイスディストリビューターがチャンネルの深みを構築することで6%を超える成長を維持しています。

競争環境

脊椎形成術および後弯矯正術市場は中程度に分散しています。Medtronic、Johnson & JohnsonおよびVB Spine(2025年にStrykerの脊椎部門を買収した後)が業界をリードしていますが、Amber Implantsなどの小規模なイノベーターが継続的な変革の可能性を示しています。

戦略的優先事項は、セメント、デリバリーハードウェア、およびイメージングを統合したプラットフォームに集中しています。学習曲線を短縮するAI組み込みナビゲーションスイートは差別化要因であり、病院の価値分析委員会における商業的レバレッジを強化しています。

製品ロードマップはまた、放射線不透過性添加剤とバイオアクティビティを備えた次世代セメントを強調しています。臨床試験は引き続き重要であり、支払者はカバレッジを拡大する前に査読済みのアウトカムをますます要求しています。展示会でのポジショニングは現在、調達チームがサステナビリティを評価マトリックスに加える中で、カーボンフットプリントに関する声明を統合しています。

脊椎形成術および後弯矯正術産業リーダー

Cardinal Health, Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

Merit Medical Systems, Inc.

Stryker Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Amber Implants BVは、同社のVcfix脊椎システムの1年間フォローアップ後にデバイス関連有害事象がなく、顕著な疼痛軽減が得られたと報告し、より広範な規制申請への道を開きました。

- 2025年5月:Strykerは、より広範な脊椎部門を売却した後、椎体増強ポートフォリオを補完する低侵襲腰痛治療システムのFDA認可を取得しました。

- 2025年1月:Strykerは、新しいリーダーシップのもとでの組織再編の一環として脊椎インプラント事業の戦略的売却を発表しました。この売却は椎体増強製品ラインに影響を与え、脊椎技術から離れる同社の戦略的焦点の重大なシフトを示しています。

- 2024年6月:MedtronicはMerit Medicalと提携し、米国における単椎弓根後弯矯正術のためのステアラブルバルーンカテーテル(カイフォン カイフォフレックス)の商業化を進めました。Merit Medicalが製造を担当し、Medtronicが販売および流通を指揮します。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、椎体形成術および人工骨頭形成術市場を、病院および外来センターにおける、骨粗鬆症または腫瘍由来の有痛性圧迫骨折を安定化させる経皮的椎体形成術に使用される、使い捨てセメントキット、バルーン、アクセス針、膨張ポンプ、およびそれを支える資本システムの総売上高と定義している。

除外範囲:開放型脊椎固定インプラント、生物学的移植片、椎体ステント、非外科的疼痛治療は本分析の対象外である。

セグメンテーションの概要

- 製品タイプ別

- 脊椎形成術デバイス

- 後弯矯正術デバイス

- 骨セメント材料別

- ポリメチルメタクリレート(PMMA)

- リン酸カルシウムセメント(CPC)

- その他の材料

- 適用別

- 骨粗鬆症性椎体圧迫骨折

- 脊椎転移

- その他の適用

- 外科的アプローチ別

- 経椎弓根法

- 椎弓根外法

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域の脊椎外科医、インターベンショナルラジオロジスト、インプラント販売業者、支払アドバイザーにインタビューを行い、発生率から治療率、ASPコリドー、治療部位シフトを検証した。病院の調達担当者を対象としたオンライン投票では、1症例あたりのセメントキット消費量をクロスチェックした。

デスクリサーチ

まず、国際骨粗鬆症財団(International Osteoporosis Foundation)、WHOの病院退院ファイル、CMSのパートB請求など、骨折の発生率や治療件数を特定する信頼できる公的データセットから始めた。デバイスの価格とシェアは、上場脊柱製造業者のSEC提出書類、Eurostatの手術台帳、Volzaの輸出入トレースから得た。Dow Jones Factivaを通じて編集されたニュースフィードは、平均販売価格を傾ける可能性のあるリコール、発売、償還シフトにフラグを立てた。

Tenders Infoで索引付けされた入札公告と、査読のある脊椎専門誌の再調査により、数値がモデリングに移行する前に、キットの使用比率と外科的アプローチの組み合わせを追跡することができた。これらの参考文献はあくまで例示であり、その他にも多くのオープンおよび有料のリソースがデスクレビューを支えた。

これらの参考文献はあくまでも例示であり、このほかにも多くの公開・有料資料がデスクレビューの基礎となった。

マーケット・サイジングと予測

まず、椎体骨折発生率➔国別の治療症例数➔装置キット数×検証済みASPというトップダウンフレームを適用した。サプライヤーの収益ロールアップとサンプリングされた病院の購入監査がボトムアップのガードレールとなり、差異があれば合計がロックされる前に調整された。コアドライバー、骨粗鬆症の有病率、高齢化、手技の普及率、キット価格の軌跡、および償還政策の変化から、2030年までの価値を予測するシナリオ分析による多変量回帰を行った。

データ検証と更新サイクル

各レポートは、差異フィルター、シニアピアレビュー、コンプライアンスのサインオフを通過します。レポートは毎年更新されますが、リコール、ガイドラインの変更、材料価格の変動は、顧客が最新のビューを受信できるように、中間更新のトリガーとなります。

モルドールの椎体形成術・骨盤形成術ベースライン・コマンドの信頼性の理由

企業が異なる製品群を追跡したり、異なる日付で通貨を変換したり、不均等な周期で更新したりするため、公表された見積もりはしばしば乖離する。

当社の規律ある範囲の選択と毎年の更新により、2025年の市場は9億4,000万米ドルに固定され、意思決定者は監査に耐えうる数字となる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.94億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.95億米ドル(2025年) | グローバル・コンサルタンシーA | 針器具のみ、セメントは除く |

| 0.79億米ドル(2023年) | 地域コンサルタントB | 歴史的なASP、限られたアジア地域 |

私たちのモデルは、治療発生率を透明な価格と数量のインプットと結びつけ、それを供給業者の収入と裏付けしているため、プランニングの出発点として最も信頼できる。

レポートで回答される主要な質問

病院がAIガイド椎体増強システムを採用する主な推進要因は何ですか?

病院がAIガイドナビゲーションを採用しているのは、穿刺時間の短縮、セメント留置精度の向上、および漏出関連合併症の低減に寄与し、患者アウトカムの改善と再来院の減少をもたらすためです。

外来手術センターが病院から脊椎形成術および後弯矯正術の症例を獲得しているのはなぜですか?

ASCは短い手術時間と同日退院を組み合わせることで、紹介医に費用対効果の高い施設を提供し、患者により迅速な回復と低い重症度の環境を提供します。

バイオアクティブ骨セメントは外科医の選択をどのように変えていますか?

骨伝導性添加剤を豊富に含む新しい製剤は骨結合を促進し、術後炎症を低減するため、多くの脊椎専門医が適切な症例において従来のPMMAから離れる動きを促しています。

EU医療機器規制はこの分野のデバイスローンチにどのような影響を与えますか?

EU-MDRに基づく適合性評価の延長と高度化した市販後サーベイランスにより承認サイクルが長期化しており、製造業者はリリース前に臨床エビデンスとリスク管理データを前倒しで準備することを迫られています。

Strykerの脊椎部門売却後、競争環境はどのように変化していますか?

この売却により新たな中堅の有力企業が誕生し、差別化されたインプラントをめぐる競争が激化するとともに、バンドル型オファリングを求めるイメージング、ナビゲーション、およびセメントサプライヤー間のパートナーシップが加速しています。

骨粗鬆症以外で最も急速に手術件数が増加している臨床適応症はどれですか?

脊椎転移に対する椎体安定化は、腫瘍専門医が全身性がん療法中の疼痛管理と構造的完全性の維持のために増強術を取り入れるようになり、急速に増加しています。

最終更新日: