グローバル脊椎固定デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.91 十億米ドル |

| 市場規模 (2031) | 7.9 十億米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル脊椎固定デバイス市場分析

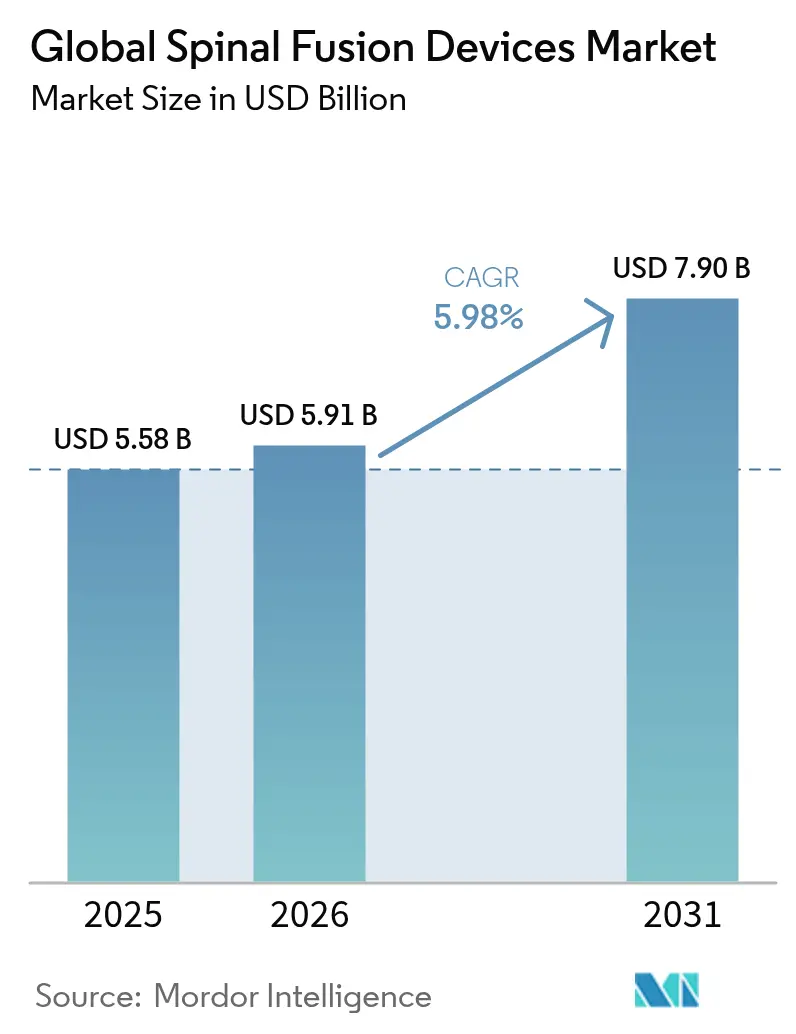

2026年の脊椎固定デバイス市場規模は59億1,000万米ドルと推定され、2025年の55億8,000万米ドルから成長し、2031年には79億米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.98%で成長します。堅調な需要は、人口の高齢化、変性脊椎疾患の増加、低侵襲かつAI対応の手術プラットフォームの採用加速に起因しています。病院および外来手術センター(ASC)は、メディケアが外来環境で償還される脊椎固定手術件数を4倍以上に増加させたことで手術件数を拡大しており、安定したケアミックスの移行を強化しています。3Dプリント患者固有ケージに対するFDAの迅速な認可と、現代のロボットシステムが達成した96.99%のスクリュー配置精度が競争上の差別化を強化しています。並行して、支払者のバンドル払いへの移行が価格に圧力をかける一方、価値主導型インプラントの開発を促進し、あらゆる製品クラスにわたる技術革新を刺激しています。

主要レポートのポイント

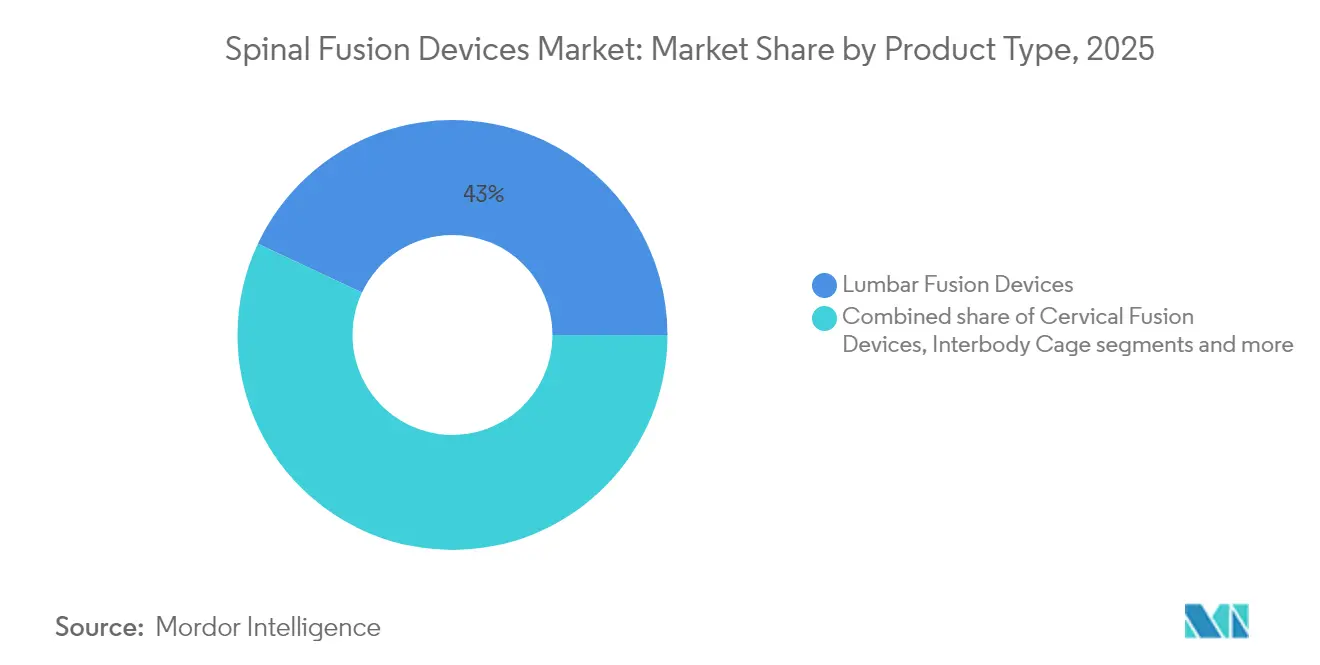

- 製品タイプ別では、腰椎固定デバイスが2025年の脊椎固定デバイス市場シェアの43.02%をリードし、椎体間ケージは2031年までCAGR 6.79%で成長する軌道にあります。

- 手術タイプ別では、低侵襲手術が2025年に62.05%の収益を獲得しました。開放手術は後れを取っているものの、複雑な変形に対して依然として不可欠です。低侵襲セグメントは2031年までCAGR 6.12%で拡大しています。

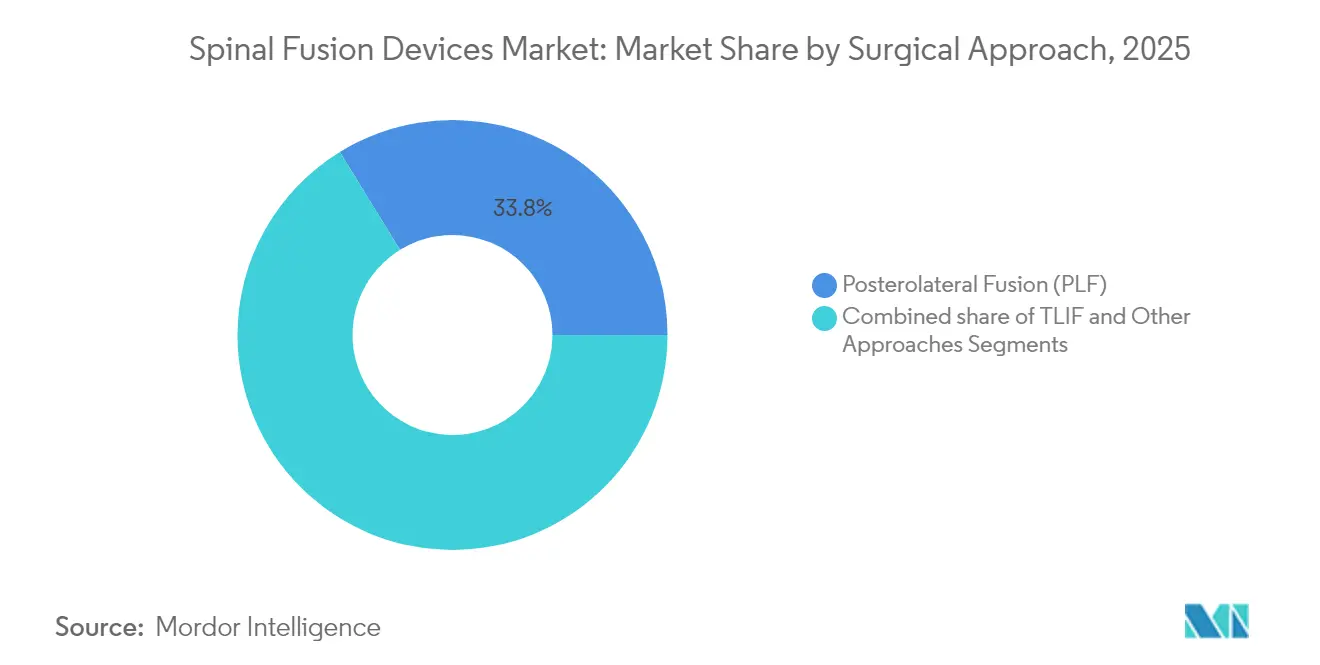

- 手術アプローチ別では、経椎間孔腰椎椎体間固定術(TLIF)がCAGR 6.42%で最も速い成長を記録した一方、後外側固定術は2025年に33.78%の収益を維持しました。

- エンドユーザー別では、病院が2025年の脊椎固定デバイス市場規模の62.10%のシェアを占めましたが、ASCは2031年までCAGR 6.57%で加速する見込みです。

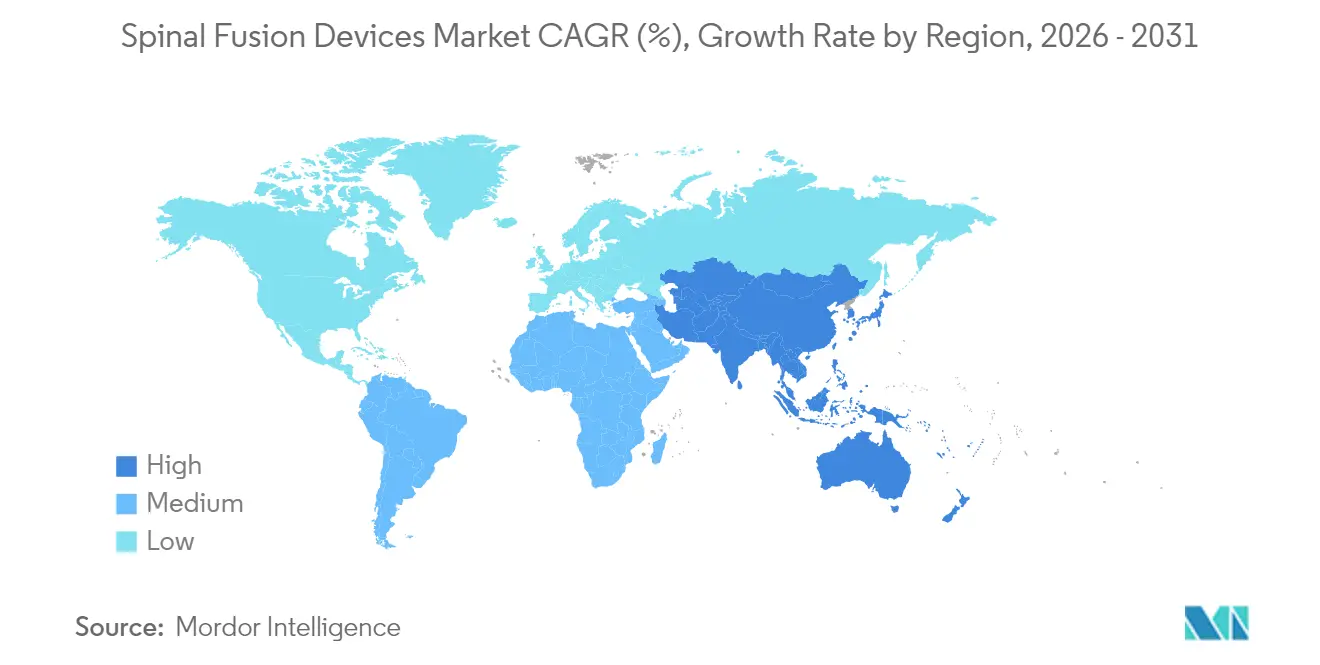

- 地域別では、北米が2025年のグローバル合計の45.88%を維持しており、アジア太平洋地域がCAGR 6.72%で最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル脊椎固定デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低侵襲固定技術 | +1.8% | 北米・欧州がリード、アジア太平洋が追随 | 中期(2~4年) |

| 変性脊椎疾患の有病率 | +1.5% | グローバル、先進市場に集中 | 中期(2~4年) |

| 高齢者人口の拡大 | +1.2% | グローバル、北米・欧州で最も高い | 長期(4年以上) |

| 外来償還の拡大 | +0.9% | 北米が主要、欧州へ拡大中 | 短期(2年以内) |

| AI誘導ロボットナビゲーション | +0.7% | 北米・欧州が先行、アジア太平洋が新興 | 中期(2~4年) |

| 3Dプリント患者固有ケージ | +0.5% | グローバル、北米・欧州主導のイノベーション | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲固定技術へのシフト

低侵襲脊椎手術は、入院期間の短縮[1]Zhaojun Song、「L4/L5変性脊椎すべり症の治療における3種類の低侵襲腰椎固定術の短期・中期評価」、Scientific Reports、nature.com、小切開、低い合併症率を実現しながら同等の固定成功率を維持することで、長年にわたる開放手術を覆しています。経椎間孔腰椎椎体間固定術のメタ分析では、輸血が少なく合併症率が4.83%であるのに対し、開放手術では14.97%であることが確認されています。ロボットナビゲーションはスクリュー精度を96%超に引き上げ、デバイスメーカーはインプラント、ナビゲーション、術中イメージングをバンドル化するよう促されています。フェローシッププログラムは現在これらの技術を優先しており、ロボット支援ワークフローに精通した外科医のパイプラインを確保しています。病院もまた、患者の回復の迅速化を活用してベッドの回転率を改善し、臨床パフォーマンスと価値に基づく購買を直接的に整合させています。

変性脊椎疾患の有病率の上昇

座りがちなライフスタイル、肥満、および診断精度の向上により、60歳を過ぎた個人における腰椎椎間板変性の発生率は90%以上に上昇しています。早期画像診断により適時の外科的紹介が可能となり、多椎間疾患への進行を防いでいます。医療経済分析は、早期固定術が慢性疼痛の医療費を削減することを証明しており、支払者はそれに応じて保険適用を拡大しています。臨床レジストリは、早期の単椎間腰椎固定術が再手術頻度を低下させ、質調整生存年を向上させることを確認しています。デバイスメーカーは、単椎間病変に最適化された拡張型ケージと生物製剤のポートフォリオを拡充することで対応しています。

高齢者人口の増加と平均寿命の延伸

2050年までに、グローバルの65歳以上の人口は2倍になり、安定した固定術需要を促進します。メディケアは2010年から2021年にかけて脊椎手術が193%増加したと報告しており、ASCでは年間15.7%の急増を含んでいます。低侵襲技術が出血量を制限することで、高齢の患者も同様の固定率を経験しています。インプラントサプライヤーは骨粗鬆症性骨に対応した器具をますます調整しており、生物製剤開発者は骨形成促進グラフトを探求しています。人口動態の波は、償還圧力が強まっても耐久性のある患者基盤を保証します。

外来脊椎手術の償還適用拡大

メディケアの外来リストは現在、2010年の12件に対して58件の固定関連コードをカバーしており、前方頸椎固定術で年間1億4,000万米ドルを節約しています。ASC環境での合併症率は平均2%未満であり、民間支払者は効率的なケアを報酬とするバンドル払いを展開するよう説得されています。デバイスベンダーは、ASCの経済性に合わせた単回使用の滅菌パック済みキットを特別に設計しています。外来センターはコンパクトなCTスキャナーと画像誘導タワーを設置することで応え、脊椎固定デバイス市場をさらに推進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いインプラントコスト対価値に基づくケア | –1.1% | 北米・欧州が主要、アジア太平洋で新興 | 短期(2年以内) |

| 隣接椎間疾患の精査 | –0.9% | グローバル、先進市場で最も高い | 中期(2~4年) |

| 厳格なFDA・MDR承認タイムライン | –0.8% | 北米・欧州 | 中期(2~4年) |

| 新興経済圏における外科医不足 | –0.6% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いインプラントコスト対価値に基づくケア支払いモデル

バンドル払いパイロットはエピソード総コストを上限とし、プロバイダーはインプラントのパフォーマンスと価格を比較検討することを余儀なくされています。頸椎固定術の術中費用は7,574米ドルに達し、そのうち69%がハードウェアに関連しています。病院は再手術リスクを最小化するプラットフォームを優先しながら、ボリューム契約を再交渉しています。メーカーは現在、質調整生存年あたりのコストが10万米ドル未満であることを示すエビデンスドシエ[2]Timothy J. Yee、「グレード1腰椎すべり症に対する後方または経椎間孔腰椎椎体間固定術のコスト効果:5年間の質アウトカムデータベース研究」、Journal of Neurosurgery: Spine、thejns.orgを発行し、プレミアム価格を正当化しています。価値を明確に示せない企業は、脊椎固定デバイス市場でシェアを失うリスクがあります。

隣接椎間疾患アウトカムへの精査の高まり

長期追跡調査では10年時点で23.6%の再手術率が明らかになっており、動態温存代替手術への関心が高まっています。外科医は予防的アライメント戦略とハイブリッド構造を取り入れ、隣接椎間への負荷を軽減しています。デバイスメーカーは動的安定化と髄核補強技術に投資しています。生涯有効性に関する支払者の継続的な調査が、特定の剛性構造の採用を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:腰椎デバイスが数量成長を牽引

腰椎固定デバイスは2025年の脊椎固定デバイス市場シェアの43.02%を生み出し、脊椎すべり症および椎間板変性に対する主力ソリューションとしての役割を確固たるものにしました。腰椎器具の脊椎固定デバイス市場規模は、入院・外来チャネル双方にわたる需要が持続する中、CAGR 5.6%で拡大する見込みです。椎体間ケージは、97%の固定成功率を確保する3Dプリントチタンラティスにより、6.79%の成長率で際立っています。外科医は、過度な神経牽引なしに椎間板高と矢状バランスを回復させる拡張型ケージを好んでいます。頸椎プレートとスクリューは、その長い安全実績に裏付けられ、前方頸椎椎間板切除固定術において安定した採用を維持しています。胸椎システムはニッチな外傷・変形ニーズに対応していますが、在庫効率のためにモジュール構造に移行しています。椎弓根スクリューのイノベーションは現在、ナビゲーション挿入とトルク制限ドライバーに焦点を当て、誤配置を低減しています。細胞性骨同種移植を含む生物学的グラフト代替物は98.5%の固定率を実現し、腸骨稜自家移植への依存を縮小しています。

継続的な材料科学の進歩は、骨結合を促進しながら応力遮蔽を抑制する多孔質PEEKおよびマグネシウム合金を活用しています。数日で製造される患者固有インプラントは、終板カバレッジと荷重分散特性をパーソナライズします。ベンダーはASCの物流を簡素化するためにケージとグラフトのバンドルをますます提供しています。それでも、価値分析委員会は単価を精査し、臨床的優位性とコスト効果の両方を実証するプラットフォームへ病院を誘導しており、このバランスが脊椎固定デバイス市場全体の勝者を決定することになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

手術タイプ別:低侵襲技術が診療を再形成

低侵襲手術は2025年の脊椎固定デバイス市場規模の62.05%を占め、イメージング、ナビゲーション、管状リトラクターが収束して組織損傷を抑制する中、2031年までCAGR 6.12%を記録しています。開放手術は重度の変形矯正において役割を維持していますが、ロボット誘導が学習曲線を短縮するにつれてシェアが縮小しています。リアルタイム3Dイメージングにより、2mm未満の偏差で経皮的椎弓根スクリュー軌道が可能となり、神経学的リスクが低減されています。一方、単一体位脊椎技術は患者の体位変換を制限し、麻酔時間を短縮しています。病院はこれらの効率性を活用してより多くの症例を外来退院に適格とし、ASCの採用を後押しし、償還のダイナミクスを再形成しています。

脊椎固定デバイス市場は、ASCのスループットに合わせたコンパクトな器具セット、滅菌パック済みインプラント、使い捨てナビゲーションアレイで対応しています。トレーニングセンターは、外科医の能力を加速させるために混合現実シミュレーターで遺体実習を補完しています。支払者は、低い合併症発生率に対するバンドル償還の引き上げを通じて低侵襲経路を報酬としています。エビデンスが成熟するにつれ、規制当局は安全性の改善が実証されたキットに対してより短い認可経路を承認する可能性があり、低侵襲アプローチを主流の脊椎ケアにさらに定着させることになります。

手術アプローチ別:TLIFが優先技術として台頭

後外側固定術は2025年の脊椎固定デバイス市場シェアの33.78%を占めましたが、生体力学的優位性が臨床的に検証されるにつれてCAGR 6.42%で上昇しているTLIFにモメンタムを譲っています。TLIFは片側アプローチから全周固定を可能にし、対側筋肉を温存しながら従来の両側椎間関節切除術と比較して術中出血量を最大50%削減します。ロボット支援低侵襲TLIFはケージ配置精度を高め、優れた前弯回復と椎間板高維持を促進します。TLIF対応ケージとスクリューの脊椎固定デバイス市場規模は、2031年まで従来の後方システムを上回るペースで成長すると予測されています。

前方腰椎椎体間固定術(ALIF)などの代替アプローチは、最大限の矢状矯正が必要な症例で活躍し、側方アプローチは背側筋肉の損傷を最小化します。外科医はTLIF、ALIF、または側方戦略の選択にますます患者固有の計画を活用しています。2024年に発表された有限要素モデルは各アプローチの応力プロファイルを詳述し、隣接椎間過負荷を軽減するインプラント形状の設計に情報を提供しています。継続的な改良により、アプローチ選択がパーソナライズされたリスク評価と調和する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ASCが増大する市場シェアを獲得

病院は2025年の脊椎固定デバイス市場規模の62.10%を維持しており、多発外傷や複雑な再手術を管理していますが、ASCチャネルはメディケアの外来保険適用拡大に後押しされてCAGR 6.57%で拡大しています。ASCは効率的なスタッフ配置比率で運営し、高速回転インプラントに依存しており、サプライヤーはトレイ数を合理化してコンサインメントオプションを提供することを余儀なくされています。臨床シリーズでは、ASC環境における1~2椎間腰椎固定術の合併症率が2%未満であることが報告されています。支払者はその安全実績を活用して、利益分配条項を含むバンドル払いを契約しています。

病院は、集中治療バックアップへのアクセスを維持しながらASCの効率性を模倣する病院外来部門で対応しています。専門整形外科クリニックは、主要な手術施設ではないものの、術前計画と長期追跡データを通じてインプラント選択に影響を与えています。技術がさらに入院期間を短縮し、多椎間構造の日帰り退院を可能にするにつれて、脊椎固定デバイス市場は持続的なチャネル多様化を見せるでしょう。

地域分析

北米は2025年のグローバル収益の45.88%に貢献し、プレミアムロボティクスと3Dプリントインプラントが入院・外来双方の環境に浸透する中、2031年までCAGR 5.21%で成長する見込みです。メディケアの58件のASC適格脊椎コードは、外来センターにおける年間15.7%の手術増加を触媒し、低コストのケアサイトへの脊椎固定デバイス市場トレンドを支えています。FDAのブレークスルー指定が商業化を加速し、この地域のイノベーションリーダーシップを強化しています。

アジア太平洋地域は2031年までCAGR 6.72%で最も急速に成長しており、病院インフラの整備、可処分所得の増加、フェローシップ訓練を受けた脊椎外科医の基盤拡大を活用しています。中国のクラスIII登録要件は時間がかかりますが、現地パートナーシップが市場参入を容易にし、省レベルの入札はコスト効果が高く技術的に先進した国内製インプラントを優先することが多いです。日本と韓国は高齢化人口統計により数量を増加させており、インドの民間病院チェーンはメディカルツーリズムを取り込むためにナビゲーションシステムを輸入しています。

欧州のCAGR 5.64%は、新製品発売をわずかに遅らせるMDRコンプライアンスコストによって緩和されたバランスの取れた成長を反映しています。国民保健サービスは外来移行を奨励しており、特に北欧諸国とドイツでそれが顕著ですが、価格規制がプレミアムデバイスのマージンに課題をもたらしています。南米はブラジルとアルゼンチンが三次医療センターを整備し低侵襲技術を採用する中、CAGR 5.97%で前進しています。中東・アフリカは湾岸諸国の専門病院投資を背景にCAGR 6.29%を記録していますが、外科医不足がより広い地域での普及を制限しています。全体として、脊椎固定デバイス市場は世界的に拡大していますが、成長ベクトルは償還環境、外科医密度、規制の速度によって大きく異なります。

競合環境

脊椎固定デバイス市場は中程度に集約されており、上位5社がグローバル売上の推定62%を支配する一方、活発なスタートアップ群がパフォーマンスニッチを狙っています。Globus Medicalによる2億5,000万米ドルのNevro買収は、動態温存と疼痛管理のシナジーを強化し、ハードウェアと神経調節の融合を示しています。Strykerによる従来の脊椎インプラント部門の売却(Mako Spineロボットは保持)は、ソフトウェア主導のエコシステムへのピボットを浮き彫りにしています。MedtronicのAiBLEプラットフォームはナビゲーション、イメージング、アナリティクスを統合し、セグメントの高一桁成長に貢献し、外科医を独自のワークフローに囲い込んでいます。

新興プレーヤーは積層造形を活用して患者固有ケージを提供しており、Curiteva社は承認後初年度に改訂なしで2,000件のインプラントを記録しました。Premia SpineのTOPS動態温存インプラントは、24ヶ月の無作為化試験で固定術と比較して優れた機能的アウトカムを実証し、従来の剛性構造に圧力をかけています。Siemens Healthineersなどのイメージングベンダーはインプラント企業とパートナーシップを結び、AI対応計画スイートを共同開発しており、ハードウェアとソフトウェアの境界をさらに曖昧にしています。サプライチェーンの強靭性も競争を形成しており、企業は関税リスクとMDRのボトルネックを回避するために製造を現地化しています。

病院が低いインプラントコストと高い患者報告アウトカムスコアを報酬とする利益分配契約を展開するにつれて、価格圧力が強まっています。ベンダーはインプラント購入からナビゲーションをアンバンドルするか、設備投資を分散させるサブスクリプションモデルを提供することで対応しています。同時に、外科医のデータリテラシーの向上がエビデンスに基づく調達を促進し、実世界のパフォーマンスダッシュボードを提供する企業を優遇しています。競争上の差別化は、脊椎固定デバイス市場全体において、純粋なインプラント設計から総合的なワークフロー最適化、臨床的証明、経済的透明性へと移行しています。

グローバル脊椎固定デバイス業界リーダー

Globus Medical

Johnson & Johnson Services, Inc.

Medtronic plc

Stryker Corporation

Zimmer Biomet Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:StrykerはViscogliosi Brothersへの脊椎インプラント部門の売却を完了し、VB Spineを設立する一方、Mako Spineロボティクスは保持しました。

- 2025年2月:Globus MedicalはNevro Corpを2億5,000万米ドルで買収し、HFX脊髄刺激を製品ラインナップに統合しました。

- 2024年10月:Vy SpineはFDAから3Dプリント腰椎ケージの認可を取得し、パーソナライズド手術のための積層造形オプションを拡大しました。

- 2024年9月:Medtronicと Siemens Healthineersは画像誘導脊椎プラットフォームに関する戦略的提携を締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、脊椎固定デバイス市場を、不安定性、変形、または変性疾患を治療するために2つ以上の椎骨を永続的に結合するために特別に設計されたインプラント、プレート、スクリュー、ロッド、ケージ、骨グラフト代替物のグローバル販売金額として定義しています。評価は、すべてのケア環境にわたる頸椎、胸椎、腰椎固定手術のために提供される工場製造システムを追跡し、米ドルで表示されます。

スコープの除外事項には、椎体圧迫増強、電気刺激、または動態温存のみに使用されるデバイスが含まれており、これらはこの規模算定の対象外とされています。

セグメンテーション概要

- 製品タイプ別

- 頸椎固定デバイス

- 胸椎固定デバイス

- 腰椎固定デバイス

- 椎体間ケージ

- 椎弓根スクリューシステム

- 骨グラフト代替物およびその他

- 手術タイプ別

- 開放脊椎手術

- 低侵襲脊椎手術

- 手術アプローチ別

- 経椎間孔腰椎椎体間固定術(TLIF)

- 後外側固定術(PLF)

- その他のアプローチ

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- 専門・整形外科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、湾岸地域の脊椎外科医、手術室看護師、病院供給管理者、地域ディストリビューターとの半構造化インタビューにより、平均インプラントミックス、割引後の価格分散、外来低侵襲固定術へのシフトを検証しました。フォローアップ調査では、残存するデータギャップを埋める利用意向を把握しました。

デスクリサーチ

米国FDA 510(k)データベース、メディケア外来予定支払いファイル、ユーロスタット病院退院記録、業界団体レジストリ(例:国際脊椎外科学会)などのオープンデータセットの構造化検索から開始しました。企業の10-K、投資家向け資料、税関出荷ログがこれらの統計を補完し、D&B HooversとDow Jones Factivaが平均販売価格の動向に関する財務的手がかりを提供しました。MarklinesとQuestelの特許ライブラリからの一部のインサイトが、新型拡張型ケージの採用タイミングを把握するのに役立ちました。記載されている情報源は、参照した広範なセットを例示するものであり、網羅的なものではありません。

市場規模算定と予測

トップダウンモデルは、国別手術件数と変性脊椎有病率比率を使用して総手術件数を固定し、それに加重デバイスバンドルとブレンドされた平均販売価格を乗じます。サプライヤーの積み上げとサンプリングされたチャネルチェックがボトムアップの妥当性テストとして機能し、合計が調整される前に検証されます。高齢化人口成長、選択的手術の延期、チタン価格トレンド、低侵襲手術浸透率、規制承認速度などの主要変数がモデルを駆動します。シナリオ分析を伴う多変量回帰が2026年から2030年の値を予測し、一次調査中に収集されたコンセンサス範囲に基づいて、ボトムアップのエビデンスが5%を超えて乖離する場合に調整されます。

データ検証と更新サイクル

アウトプットは3層レビューを通過します:自動分散スキャン、シニアアナリストによるピアチェック、最終承認。モデルは年次で更新されます。主要な償還変更などの中間イベントは迅速な再コンタクトを引き起こし、クライアントが最新の見解を受け取れるようにします。

Mordorの脊椎固定デバイスベースラインが高い信頼性を持つ理由

公表された推計は、アナリストが異なる製品バスケット、価格前提、更新頻度を選択するため、しばしば異なります。

主要なギャップドライバーには、動態温存インプラントを固定ハードウェアと一括りにする研究、交渉価格ではなく定価を適用する研究、または手術件数の管理なしにベンダーのプレスリリースから予測を逆算する研究、3年から5年ごとに更新し急速な外来移行を見逃す研究などが含まれます。Mordorの厳格なスコープ、デュアルパスモデリング、年次更新がこれらの差異を抑制します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 55億8,000万米ドル(2025年) | ||

| 73億2,000万米ドル(2024年) | 業界誌A | 非固定ロボティクスと生物製剤をバンドル化、三角測量が限定的 |

| 95億米ドル(2025年) | グローバルコンサルタンシーA | 定価の平均販売価格でのベンダー出荷合計を使用、ナビゲーション資本設備を含む |

| 83億1,000万米ドル(2025年) | 業界団体B | 病院請求コードのみで調整、均一なグローバル償還を前提 |

これらの対比は、スコープの拡大、時代遅れの価格、または単一ソースデータが計算に入ると評価額が膨らむことを示しています。すべてのステップを追跡可能な変数と定期的なクロスチェックに基づかせることで、Mordor Intelligenceは意思決定者が信頼できるバランスの取れたベースラインを提供します。

レポートで回答される主要な質問

脊椎外科医の間で最も急速に普及している手術技術はどれですか?

経椎間孔腰椎椎体間固定術(TLIF)は、単一の後方アプローチから椎間板高を回復させながら筋肉の完全性を保持し合併症リスクを低下させるため、急速に採用されています。

3Dプリントケージは脊椎固定診療をどのように変えていますか?

患者固有の積層造形ケージは終板接触を改善し、より速い骨結合を促進し、より高い固定信頼性とより少ない再手術件数につながります。

外来手術センターが固定手術の魅力的な場所として見られているのはなぜですか?

ASCは短い回転時間と実証された安全実績を組み合わせており、支払者とプロバイダーが臨床アウトカムを犠牲にすることなく大幅なコスト削減を実現できます。

バンドル払いモデルはインプラント選択にどのような影響を与えますか?

病院は現在、エピソード総価値に基づいてデバイスを選択しており、強力な臨床エビデンスと低い長期合併症費用を組み合わせたシステムを優先しています。

人工知能は術中意思決定にどのような影響を与えていますか?

AI誘導ナビゲーションプラットフォームはリアルタイムで解剖学的データをオーバーレイし、外科医がスクリュー軌道を最適化し、スタッフと患者双方の放射線被曝を低減するのを支援しています。

剛性固定構造の無制限使用を制限する主要な臨床上の懸念は何ですか?

長期研究は隣接椎間疾患を重大なリスクとして強調しており、動態温存ソリューションとハイブリッド安定化技術への関心を促しています。

最終更新日: