米国廃棄物エネルギー変換(WTE)市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

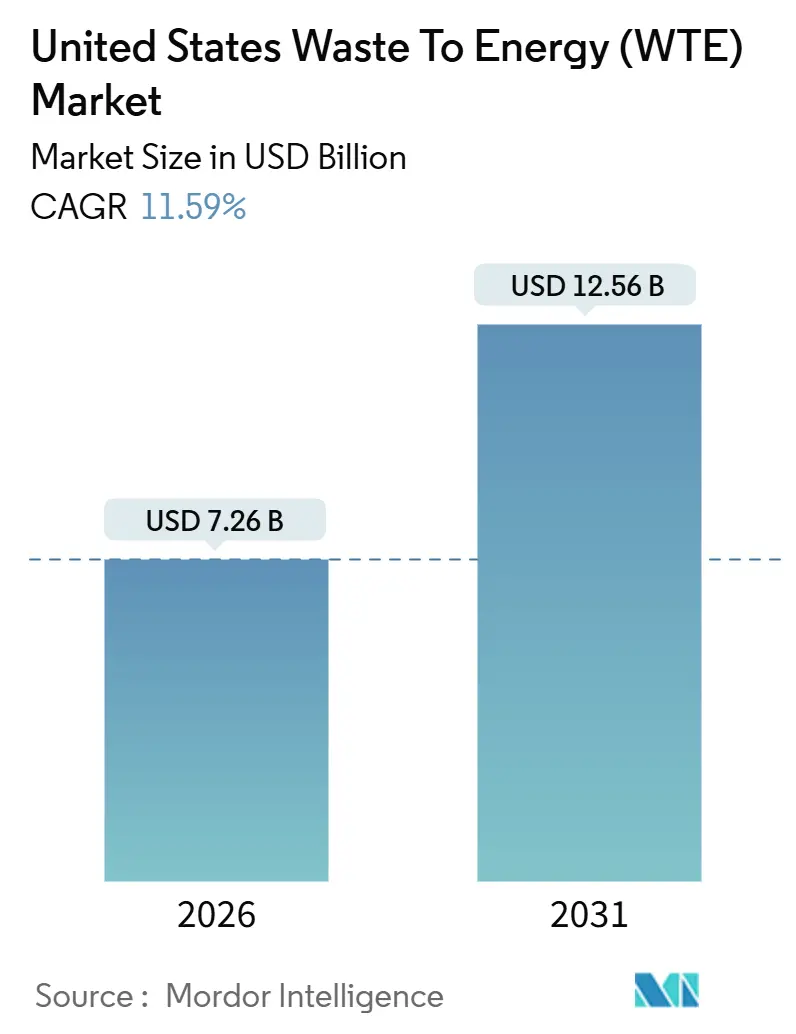

| 市場規模 (2026) | 7.26 十億米ドル |

| 市場規模 (2031) | 12.56 十億米ドル |

| 成長率 (2026 - 2031) | 11.59% CAGR |

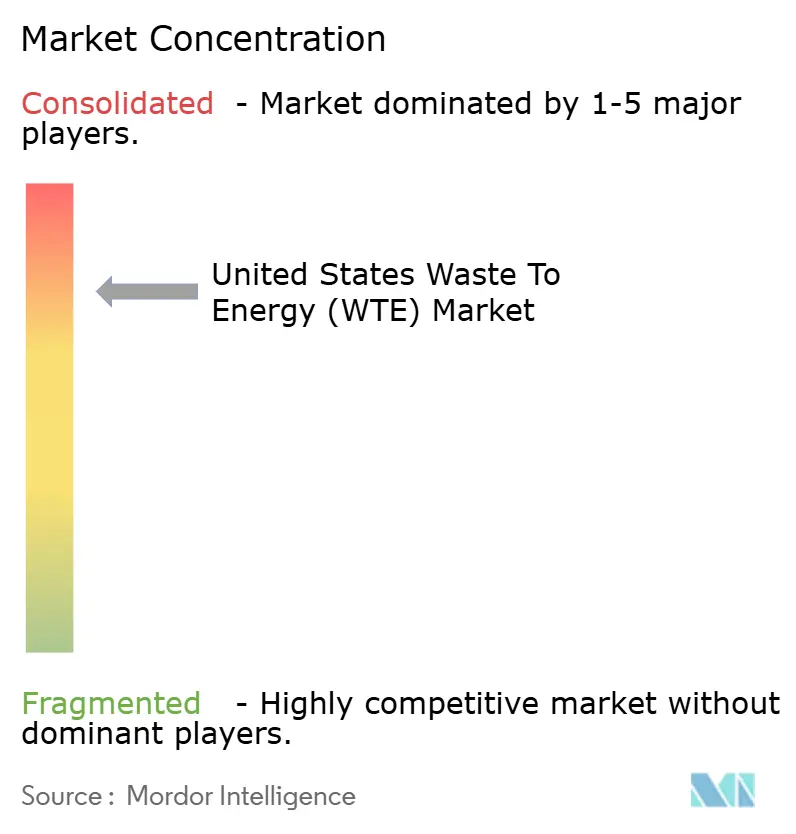

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国廃棄物エネルギー変換(WTE)市場分析

米国廃棄物エネルギー変換市場規模は2026年に70億2,600万米ドルと推定され、予測期間(2026年~2031年)にCAGR11.59%で成長し、2031年には125億6,000万米ドルに達する見込みである。

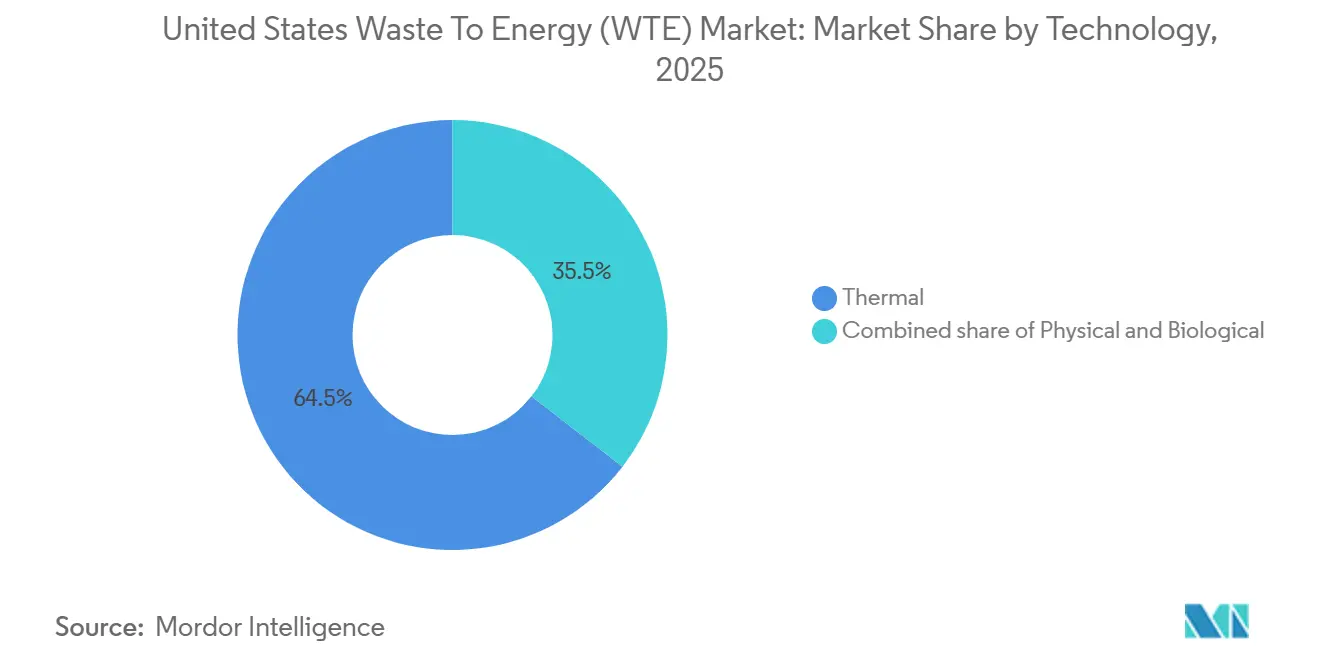

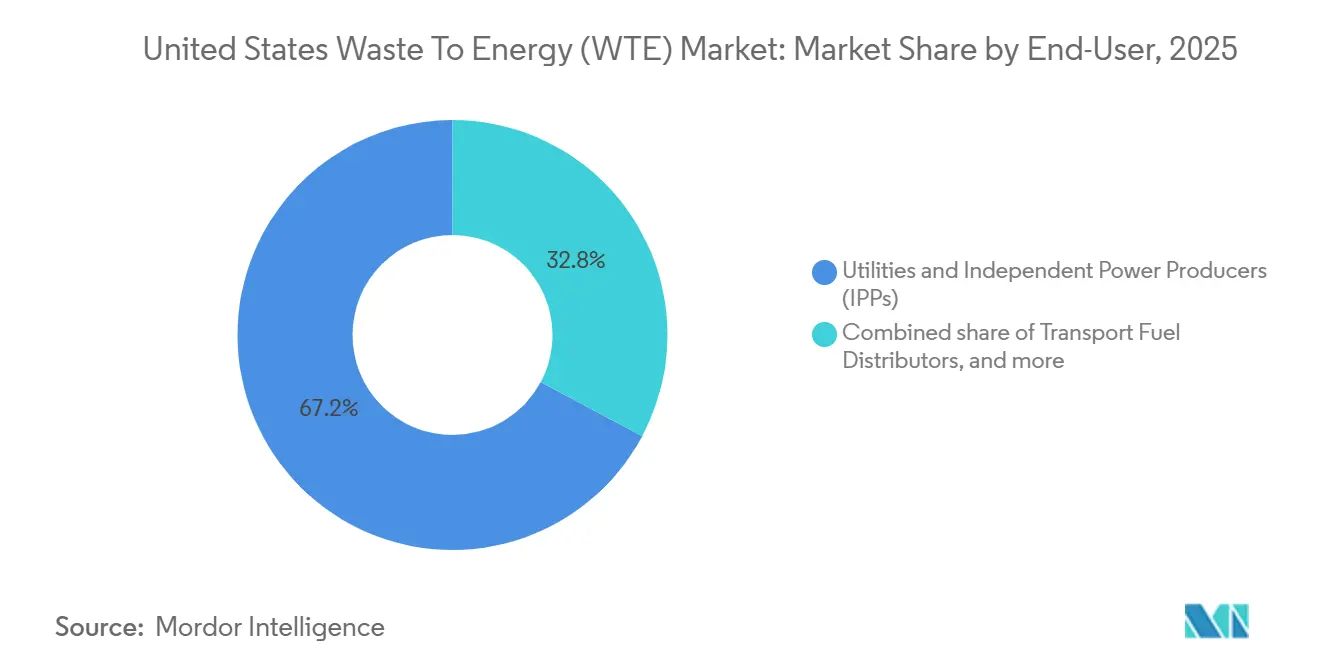

この成長は、より厳格な州の再生可能エネルギーポートフォリオ基準、改修コストを低減する連邦税制優遇措置、およびランドフィル処分費用の上昇に起因している。熱的技術は2025年において売上高の64.5%を占め引き続き優位を保っているが、電力会社が低炭素燃料クレジットの対象となる再生可能天然ガスを求めるなかで、生物学的プロセスが勢いを増している。都市固形廃棄物は引き続き主要フィードストックであるが、酪農・養鶏業者が州の炭素クレジットプログラムのもとで家畜糞尿を収益化するにつれ、農業残渣が急速に増加している。エネルギー出力面では電力が63.3%のシェアを維持しているが、カリフォルニア州の低炭素燃料基準の高い価格設定を背景に輸送燃料が拡大している。競争上のライバル関係は穏やかな水準にとどまっており、上位5社が設置容量の約半分を支配しているが、より小規模な参入者はプレミアムクレジットスタックをもたらす農場内消化のニッチ分野で成功を収めている。

レポートの主要なポイント

- 技術別では、熱的システムが2025年の売上高シェアの64.5%を占め、生物学的変換は2031年にかけてCAGR15.9%で前進すると予測されている。

- 廃棄物種類別では、都市固形廃棄物が2025年に廃棄物エネルギー変換(WTE)市場シェアの52.9%を占めてトップとなり、農業残渣は2026年から2031年にかけてCAGR14.6%で拡大する見通しである。

- エネルギー出力別では、電力が2025年の廃棄物エネルギー変換(WTE)市場規模の63.3%を占め、輸送燃料は2031年までにCAGR15.3%で成長する見込みである。

- エンドユーザー別では、電力会社および独立系発電事業者(IPP)が2025年に需要の67.2%を占め、燃料販売業者はCAGR15.2%で最も成長の速いセグメントとなっている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国廃棄物エネルギー変換(WTE)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ランドフィル容量制約の増大 | +2.8% | 北東回廊(ニューヨーク州、ニュージャージー州、マサチューセッツ州、コネチカット州)、カリフォルニア州 | 中期(2〜4年) |

| 州の再生可能エネルギーポートフォリオ基準(RPS)の強化 | +2.3% | カリフォルニア州、ニューヨーク州、マサチューセッツ州、コネチカット州 | 短期(2年以内) |

| WtE改修向けインフレ削減法税額控除 | +3.1% | 全国規模、フロリダ州・ペンシルベニア州・ミネソタ州での早期導入 | 中期(2〜4年) |

| 企業のゼロウェイストへの取り組み(フォーチュン500) | +1.6% | 全国規模、企業本社が集中する大都市圏 | 長期(4年以上) |

| 2022年以降の天然ガス価格の高騰と変動 | +1.4% | 暖房需要の高い北東部・中部大西洋岸諸州、カリフォルニア州の産業回廊 | 短期(2年以内) |

| 炭素マイナス型RDF混焼の新規パイロット | +0.9% | セメントおよび石炭火力発電インフラを有する中西部・南東部諸州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ランドフィル容量制約の増大

2025年、北東部のランドフィル処分費用は1トン当たり100米ドルを超え、全国平均の2倍となった。これは、ニューヨーク州、ニュージャージー州、マサチューセッツ州、コネチカット州の残余空間が10年分の容量を下回ったためである。そのため、地方自治体は長距離輸送処分のコスト回避と、再生可能エネルギー証書を発生させる地域の廃棄物エネルギー変換契約とを比較検討している。ニューヨーク州の規制当局は、27か所のランドフィルのうち14か所が2033年までに閉鎖される可能性があると警告しており、変換施設の調達が加速している。カリフォルニア州のSB 1383に基づく有機物分別義務化は、2025年に食品廃棄物や庭木廃棄物を680万トン転換し、嫌気性消化の安定したフィードストックを供給している。輸送コスト回避、エネルギー回収、クレジット収入の組み合わせ経済性が、変換インフラへの意思決定を後押ししている。

州の再生可能エネルギーポートフォリオ基準の強化

コネチカット州、マサチューセッツ州、ニューヨーク州は、より厳格な排出上限基準に準拠した廃棄物エネルギー変換施設を対象に含めるよう、2024年〜2025年に再生可能エネルギーポートフォリオ規則を改正した。コネチカット州は現在、一酸化窒素排出量が45 ppm未満を達成した施設に対して第1種再生可能エネルギー証書を認め、1メガワット時当たり35〜42米ドルの新たな収益源を生み出している。マサチューセッツ州は2025年後半に並行するガイダンスを発行し、準拠施設を「代替エネルギー」に再分類することで、事業者が触媒制御装置への投資を行うよう促している。これらの調整はプロジェクトのキャッシュフローを改善し、既存の系統連系を持つ既存事業者に有利に働く。

WtE改修向けインフレ削減法税額控除

第48条の投資税額控除は、炭素回収装置を設置するか、または大量燃焼からガス化へ転換する変換施設に対して30%のコスト回収を提供する。Covantaはフロリダ州とペンシルベニア州の4施設で改修を評価しており、第48条の恩恵を主張しながら1トン当たり85米ドルの45Qクレジットを確保できる可能性がある。[1]Covanta Holding Corporation、「投資家向けプレゼンテーション 2025年第1四半期」、covanta.com Wheelabratorは2025年に同様のボルチモアおよびサーガスでの改修に向けて1億2,000万米ドルの税制優遇エクイティファイナンスをクローズし、回収期間を7年未満に短縮した。[2]Wheelabrator Technologies、「プレスリリース 2025年6月」、wtienergy.com エンジニアリング枠が逼迫するなかで、早期採用者が優位を獲得している。

企業のゼロウェイストへの取り組み

Amazon、Walmart、PepsiCoは2030年までに業務廃棄物の少なくとも90%を転換することを誓約し、信頼できる変換先への需要を生み出している。[3]Amazon.com Inc.、「サステナビリティレポート 2025年」、amazon.com Amazonは2025年にインディアナ州のBrightmark施設に包装フィルムや混合プラスチックを送り、Walmartはカリフォルニア州の230店舗から排出する有機廃棄物を処理するためにAnaergiaと10年間の供給契約を締結した。[4]Walmart Inc.、「企業ニュース 2025年3月」、corporate.walmart.com 多くの場合1トン当たり20〜30米ドル高いプレミアム処分費用が、第三者による炭素強度検証を行う廃棄物エネルギー変換開発者に対する補償となっている。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFAS・ダイオキシン排出への監視強化 | -1.9% | 北東部(ニューヨーク州、マサチューセッツ州、バーモント州)、太平洋岸北西部(ワシントン州、オレゴン州) | 短期(2年以内) |

| リサイクル増加による都市固形廃棄物の発熱量低下 | -1.4% | 全国規模、有機物分別義務化州で最も顕著 | 中期(2〜4年) |

| 新規焼却施設への地域住民の反対(「迷惑施設忌避」) | -1.2% | 全国の都市部・郊外の環境正義コミュニティ、特に北東部およびカリフォルニア州 | 中期(2〜4年) |

| 高度機械リサイクルとの競争激化 | -1.0% | 化学リサイクル優遇措置のある州(テキサス州、オハイオ州、ペンシルベニア州)、ベンチャーキャピタルが集中する地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PFAS・ダイオキシン排出への監視強化

2025年9月に公表されたEPAのガイダンス草案では、PFAS排気スタック排出限界値の提案が導入され、事業者は1サイト当たり最大1,200万米ドルの費用を要する活性炭噴射システムの導入を検討することが求められた。ニューヨーク州はPFAS対策が整うまで2施設の許可更新を保留した。マサチューセッツ州とバーモント州は現在、公開開示を伴う四半期ごとのPFASサンプリングを義務付けており、許可取得期間が6〜9か月延長されている。欧州連合の基準値である0.05 ng/m³を参照するより厳格なダイオキシン基準が米国規制当局に影響を与えている。コンプライアンスコストと風評リスクが重なり、近い将来のプロジェクト着工を妨げている。

リサイクル増加による都市固形廃棄物の発熱量低下

高いリサイクル率が紙、段ボール、硬質プラスチックを回収したため、米国の都市廃棄物の平均発熱量は2025年に9.8 MJ/kgに低下した。Covantaは北東部施設において1トン当たりの蒸気出力が前年比7%低下したと報告し、電力マージンが圧縮されている。事業者は補助燃料を混合したり、フィードストックを均質化するための前処理ラインを設置したりしているが、これらの投資が収益を圧迫している。この傾向は、大量燃焼型焼却からより広い水分・組成の範囲に対応できるガス化・熱分解システムへの移行を加速させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:生物学的プロセスが勢いを増す

熱的システムは2025年の売上高の64.5%を占めたが、生物学的プロセスは廃棄物エネルギー変換市場の技術分類のなかで最高となるCAGR15.9%で2031年まで成長すると予測されている。Anaergiaは2025年にウィスコンシン州とアイオワ州で農場型嫌気性消化槽を3か所稼働させ、それぞれ最大6万トンの家畜廃棄物を処理し、炭素強度が−200 g CO₂e/MJ以下の再生可能天然ガスをパイプラインに注入した。生物学的プラットフォームはまた、プレミアムクレジットをもたらす炭素マイナス分子でガスポートフォリオを多様化しようとする電力会社からの資本を引き付けている。

ガス化・熱分解プロジェクトは、ヴァレンヌでのEnerkemの実証されたメタノール収量(1トン当たり300 L)を受け、直接燃焼ではなく化学フィードストックを求める開発者の間でシェアを拡大している。プラズマアークガス化は、年間トン当たり800米ドルを超える資本集約度のためニッチにとどまっている。温室効果ガス排出量を少なくとも60%削減するプロセスを優遇するEPAの再生可能燃料基準量の最終化により、セルロース系エタノールの発酵ルートが前進した。Fulcrum BioEnergyのシエラプラントは2025年に1,100万ガロンを生産し、2026年1月にUnited AilesとのジェットAAIRとのジェット燃料10年間の引き取り契約を締結した。

注記: 個別セグメントのシェアはレポート購入後に取得可能

廃棄物種類別:農業残渣が地方の処理能力を開放

2025年のフィードストックの52.9%を都市固形廃棄物が占めたが、農業残渣は廃棄物エネルギー変換市場のあらゆるカテゴリーのなかで最速となる2026年から2031年にかけてのCAGR14.6%で拡大する見込みである。農場内消化は州の低炭素燃料クレジットおよび連邦バイオガス税控除の対象となり、年間2万トン未満のプロジェクトを支援する。ウィスコンシン州、アイオワ州、ミネソタ州は2025年に合計11か所の農場型嫌気性消化槽を新設し、それぞれが州間パイプラインに再生可能ガスを注入し、45Z生産クレジットを申請している。

産業廃棄物の流れは、プラスチックを解重合する化学リサイクル企業によってますます確保されており、高発熱量材料が燃焼施設から転換されている。中部大西洋岸の地方自治体の下水処理場では、水環境連盟のベストプラクティスマニュアルに導かれ、食品廃棄物との下水汚泥共同消化が増加している。リサイクル選別に通らない建設・解体廃棄物の木材はセメントキルンの混焼用にペレット化されており、米国森林局の山火事燃料削減助成金に沿った取り組みとなっている。

エネルギー出力別:輸送燃料がプレミアム収益をもたらす

電力は2025年の出力価値の63.3%を維持したが、輸送燃料は2026年初頭にt CO₂e当たり180米ドルに達した収益性の高いカリフォルニア州低炭素燃料基準クレジット価格を追い求める開発者によって、2031年までにCAGR15.3%で上昇すると予測されている。Waste Managementは2025年に18施設でオレゴン州とワシントン州全域の化石ガスを代替しながら、12億ft³の再生可能ガスをパイプラインに注入したと報告した。

コジェネレーション(CHP)は、全体的なエネルギー効率が75%を超える食品加工・パルプ製紙などの産業クラスターに集中している。地域熱供給への応用は限られているが、天然ガス価格の変動が続くなかで北東部において評価が進んでいる。パイプライン品質のガス生産を可能にする膜分離・PSA(圧力スイング吸着)アップグレードシステムは1基当たり300〜500万米ドルのコストがかかるが、連邦の再生可能識別番号と州クレジットの両方を獲得できる。

エンドユーザー別:燃料販売業者が成長ベクターとして台頭

電力会社およびIPPは既存の電力購入契約に支えられ、2025年の出力の67.2%を消費した。しかし、燃料販売業者は廃棄物エネルギー変換市場において最も成長の速いエンドユーザーセグメントであり、2031年まで CAGR15.2%で拡大する。Clean Energy Fuelsは2025年に低炭素ガス2,500万ディーゼルガロン相当について7年間の契約を締結し、技術リスクをプロジェクト開発者に移転した。

産業施設は、Amazonの150 kWのオーロラ型嫌気性消化槽が電力需要の8%を相殺していることが示すように、社員食堂廃棄物を現場でコジェネレーションエネルギーに変換する試験を行っている。地方自治体の調達は安定しているが、コミュニティが環境正義の保証を求めるため手続きが長引いている。脱炭素化目標に合わせて技術と契約を調整できる開発者が、増大する産業・輸送関連需要を取り込んでいる。

注記: 個別セグメントのシェアはレポート購入後に取得可能

地理的分析

ランドフィルの希少性が廃棄物処理の代替手段を迫るため、北東回廊は2025年の設置済み熱的処理能力の推定42%を占めた。フロリダ州は沿岸ランドフィルの制約と有利な再生可能エネルギー証書価格を背景に、2024年〜2026年に3か所の新規施設を稼働させ、2か所を拡張したことで最高の容量追加を記録した。カリフォルニア州のSB 1383義務化はフィードストックを消化処理へとシフトさせ、2025年に大量燃焼の処理量を9%低下させた一方で再生可能ガスの産出量を34%増加させた。

農業が家畜糞尿を収益化するにつれ、中西部は再生可能ガスのハブとして台頭しており、2025年にウィスコンシン州、アイオワ州、ミネソタ州で11か所の農場型嫌気性消化槽が追加された。太平洋岸北西部は州のクリーン燃料政策に沿って炭素強度のマイナス点を付与する林業残渣を対象とした2つのガス化プロジェクトを推進した。対照的に、フロリダ州を除く南東部は豊富なランドフィル容量と弱い再生可能エネルギー義務化のため、普及が遅れている。

大気浄化法の未達成区域は新規許可を複雑にしており、南沿岸大気質管理地区は厳格な一酸化窒素・粒子状物質の上限を設定することで新規燃焼プロジェクトを事実上遮断している。老朽化したランドフィルを抱える地方の北東部の郡は、証書価格が控えめであっても輸送コスト回避が投資を正当化するため廃棄物エネルギー変換を優先している。これらの地域別ダイナミクスが、11.59%の全国CAGRが州によって不均等に実現する理由を説明している。

競争環境

上位5社のCovanta、Wheelabrator、WIN Waste Innovations、Veolia、Waste Managementは2025年に米国容量の52%を支配しており、廃棄物エネルギー変換市場が中程度に集中していることを示している。2025年〜2026年の戦略的焦点は、廃棄物変換を削減困難なバリューチェーンに統合するパートナーシップに傾いた。EnerkemとShellは3か所のガス化・メタノール製造プラントを共同開発しており、最初のオレゴン州の拠点では年間15万トンの都市廃棄物を処理する。Fulcrum BioEnergyはUnited Ailesと5,000万ガロンのサステナブル航空燃料引き取り契約を締結し、ネバダ州以外への拡大を支援している。

Brightmark、Bioenergy DevCo、Anaergiaなどの中小企業は酪農場にモジュール型嫌気性消化槽を設置し、地方自治体の調達サイクルを迂回しながら45Z生産クレジット、低炭素燃料基準プレミアム、再生可能識別番号を同時に取得している。特許活動は、食品廃棄物・汚泥プロジェクトの差別化要因となりうる低エネルギー投入で湿潤有機物をバイオ原油に変換する触媒熱分解・水熱液化の研究の強化を示している。

規制コンプライアンスが新たな参入障壁となっており、Covantaのポートフォリオのような連続排出監視と第三者スタック試験を備えた施設は、PFAS規制に敏感な州でより迅速に許可を取得できる。選択触媒還元装置や活性炭システムへの資金調達ができない事業者は資産を売却するか休止させる可能性がある。市場は二極化しており、資本力のある既存企業がユーティリティ規模の電力とコジェネレーションを支配する一方で、機動的な新規参入者がより高いマージンの輸送・産業分野の機会を獲得している。

米国廃棄物エネルギー変換(WTE)業界リーダー

Wheelabrator Technologies Inc

Suez SA

Waste Management, Inc

Covanta Holding Corp

WIN Waste Innovations

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:非リサイクル廃棄物を燃料および再生可能エネルギーに変換することを専門とするクリーンエネルギー企業Waste Energy Corpが重要なマイルストーンを達成した。同社は特許出願中の廃棄物エネルギー変換技術についてUSMCA認証を取得した。

- 2025年10月:テキサス州ミッドランドにて、Waste Energy Corp(WEC)が非リサイクル廃棄物を燃料とエネルギーに変換する革新的なプラットフォームを発表した。同社の特許出願中技術を活用し、WECはAI、IoT、ブロックチェーンを統合し、炭素クレジットの創出と取引を自動化している。

- 2025年7月:Waste Energy Corpがテキサス州ミッドランドの新施設を正式に取得した。この拠点は同社の本社および初の商業規模の廃棄物エネルギー変換(WTE)事業の起点となる。

- 2025年2月:Waste Energy Corpがノースカロライナ州フェイエットビルに初の廃棄物エネルギー変換施設を設立するための拘束力のある基本合意書を締結した。この取り組みは、米国全土のランドフィル・海洋・水路を汚染するサイクルからプラスチック廃棄物を有効な燃料源に変換して排除する広範なミッションの最初の一歩を表している。

米国廃棄物エネルギー変換(WTE)市場レポートの調査範囲

廃棄物エネルギー変換(WtE)は、非リサイクル廃棄物を主に電力や熱として使用可能なエネルギーに変換するものである。焼却、ガス化、熱分解などの技術を活用するWtEは、ランドフィル廃棄物を削減し温室効果ガス排出量を低減するだけでなく、持続可能なエネルギーの未来を支えるものでもある。WtE施設は主に都市固形廃棄物(MSW)、場合によっては産業廃棄物も処理し、管理された環境のなかで廃棄物を焼却して蒸気を生成し、その蒸気でタービンを駆動して電力を発生させる。クリーンな排出を保証するための高度なシステムが整備されている。

米国廃棄物エネルギー変換市場は、技術別、廃棄物種類別、エネルギー出力別、地域別に区分されている。技術別では、物理的プロセス、熱的プロセス、生物学的プロセスに細分化されている。廃棄物種類別では、都市固形廃棄物、産業廃棄物、農業・農業工業残渣、下水汚泥、その他の廃棄物流に区分されている。エネルギー出力別では、電力、熱、コジェネレーション(CHP)、輸送燃料に区分されている。各セグメントの市場規模・予測は価値(米ドル)ベースで算定されている。

| 物理的(廃棄物固形燃料(RDF)、機械的生物処理(MBT)) |

| 熱的(焼却・燃焼、ガス化、熱分解・プラズマアーク) |

| 生物学的(嫌気性消化、発酵) |

| 都市固形廃棄物 |

| 産業廃棄物 |

| 農業・農業工業残渣 |

| 下水汚泥 |

| その他(商業・建設・有害廃棄物) |

| 電力 |

| 熱 |

| コジェネレーション(CHP) |

| 輸送燃料(バイオSNG、バイオLNG、エタノール) |

| 電力会社およびIPP |

| 産業自家発電プラント |

| 地域熱供給事業者 |

| 輸送燃料販売業者 |

| 技術別 | 物理的(廃棄物固形燃料(RDF)、機械的生物処理(MBT)) |

| 熱的(焼却・燃焼、ガス化、熱分解・プラズマアーク) | |

| 生物学的(嫌気性消化、発酵) | |

| 廃棄物種類別 | 都市固形廃棄物 |

| 産業廃棄物 | |

| 農業・農業工業残渣 | |

| 下水汚泥 | |

| その他(商業・建設・有害廃棄物) | |

| エネルギー出力別 | 電力 |

| 熱 | |

| コジェネレーション(CHP) | |

| 輸送燃料(バイオSNG、バイオLNG、エタノール) | |

| エンドユーザー別 | 電力会社およびIPP |

| 産業自家発電プラント | |

| 地域熱供給事業者 | |

| 輸送燃料販売業者 |

レポートで回答される主要な質問

2026年の米国廃棄物エネルギー変換市場の規模はどのくらいか?

廃棄物エネルギー変換市場規模は2026年に70億2,600万米ドルに達し、2031年にかけて急速に成長する見込みである。

2031年までの廃棄物エネルギー変換の予測成長率はどのくらいか?

連邦税額控除と州の再生可能エネルギー義務化の強化に主に牽引され、国内売上高はCAGR11.59%で上昇する見込みである。

廃棄物を活用した変換において最も急速に拡大している技術はどれか?

生物学的プロセス、主に嫌気性消化と発酵が、2026年から2031年にかけてCAGR15.9%で前進すると予測されている。

最も高い成長ポテンシャルを示すフィードストックセグメントはどれか?

農業・農業工業残渣は、農場が低炭素燃料プログラムのもとで家畜糞尿を収益化するにつれ、CAGR14.6%で拡大する見通しである。

なぜ輸送燃料が電力と比較して普及しているのか?

2026年初頭にt CO₂e当たり180米ドル近くに達したカリフォルニア州の低炭素燃料基準クレジットは、卸売電力市場よりも高く安定した収益をもたらす。

最終更新日: