米国野菜種子市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

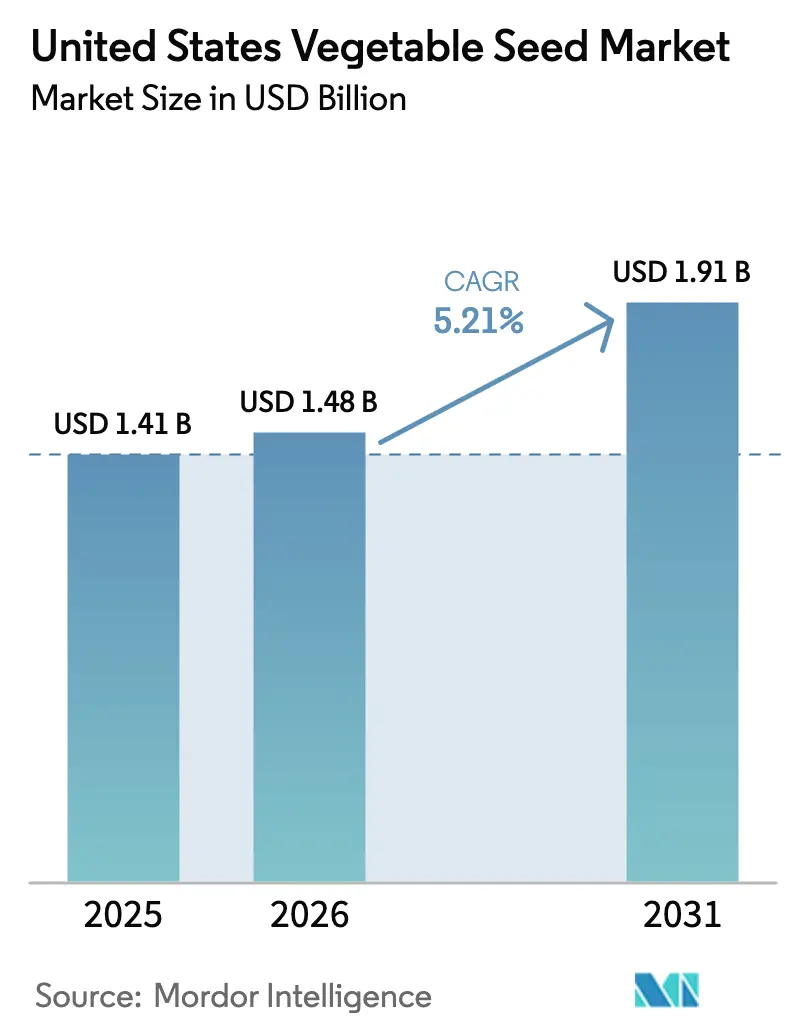

| 基準年の市場規模 (2025) | 1.41 十億米ドル |

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 1.91 十億米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

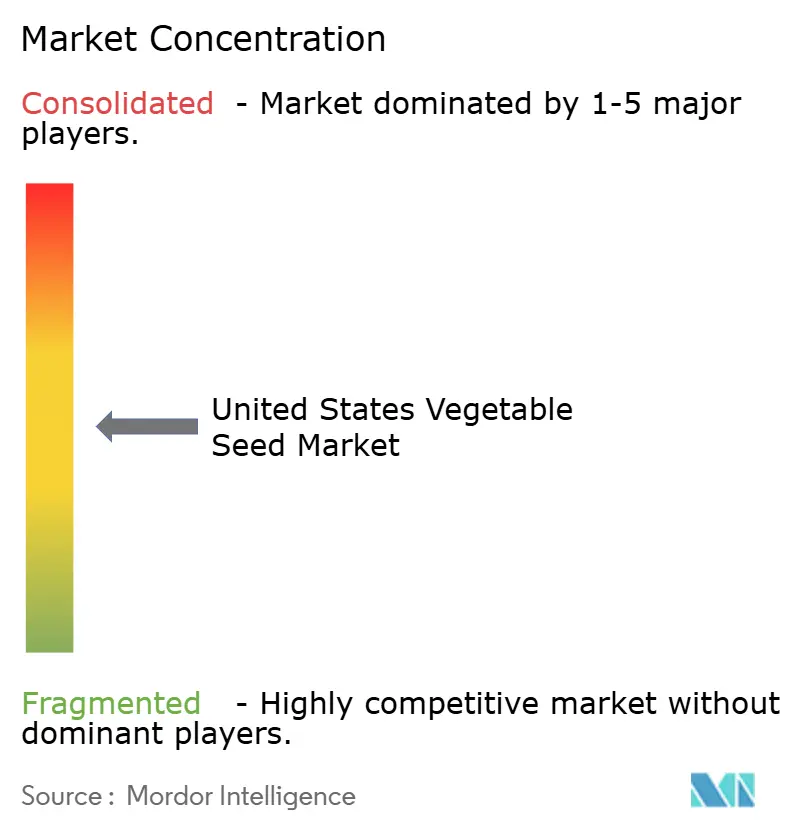

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国野菜種子市場分析

米国野菜種子市場規模は、2025年の14億1,000万USDから2026年には14億8,000万USDに成長し、2026年~2031年のCAGR 5.21%で2031年までに19億1,000万USDに達すると予測されています。施設環境農業、精密育種、気候対応型栽培が生産者に季節を問わず予測可能な収量と高品質な作物をもたらすことで、需要は着実に拡大しています。ハイブリッド種子の圧倒的な存在感は、耐病性と収量均一性における信頼性を裏付けており、施設栽培の拡大が気象変動リスクや水利用制限を緩和しています。ナス科はトマトおよびピーマンの消費拡大から恩恵を受け、遺伝子編集形質が育種サイクルを短縮するなど、作物固有の成長モメンタムが生まれています。中程度の産業集中度が価格競争と技術競争の両方を促進する中、生物学的種子コーティングとトレーサビリティプログラムが新たな付加価値の道を創出しています。連邦政府の気候対応型補助金、小売業者の調達基準、都市型垂直農場が通年の種子需要をさらに押し上げる一方、労働力不足と水利用制限が運営上のリスクとなっています。

レポートの主要な知見

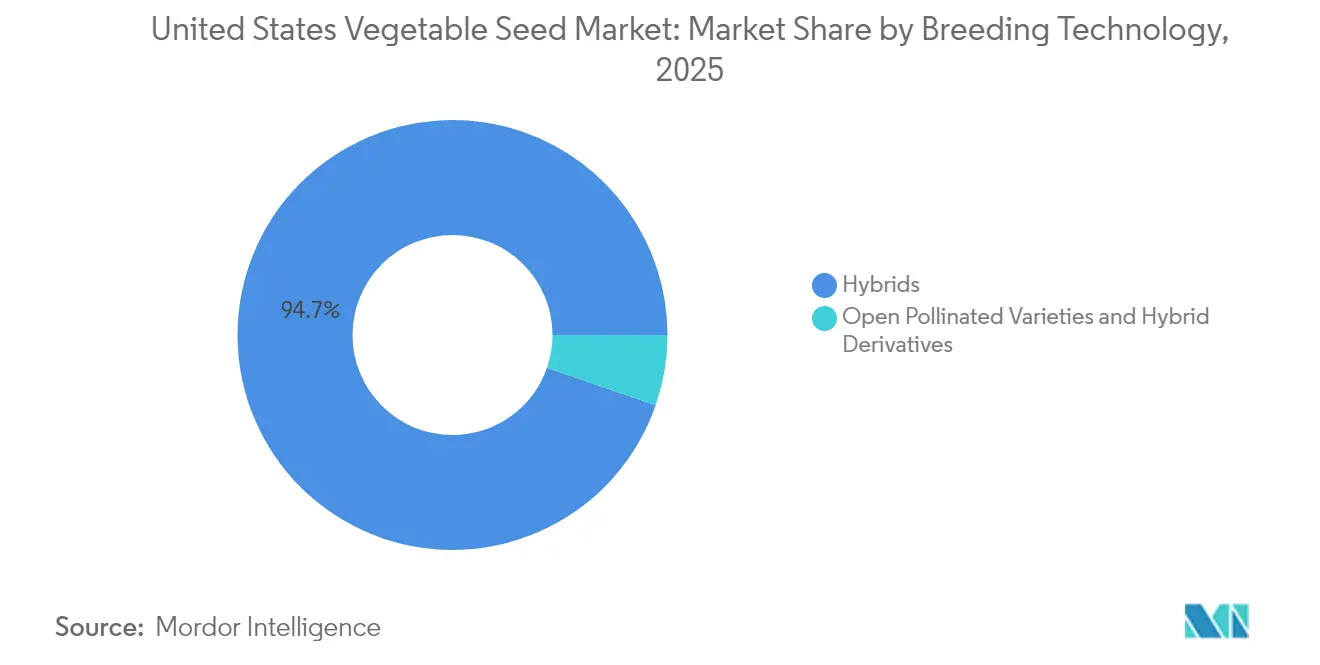

- 育種技術別では、ハイブリッドが2025年の米国野菜種子市場シェアの94.70%を占め、2031年にかけてCAGR 5.19%で成長しています。

- 栽培方式別では、露地栽培が2025年の米国野菜種子市場規模の91.86%を占め、施設栽培は2031年までCAGR 8.22%を記録すると予測されています。

- 作物ファミリー別では、ウリ科が2025年の米国野菜種子市場規模の29.85%のシェアでトップとなり、ナス科は2031年にかけてCAGR 7.72%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国野菜種子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 施設環境農業の作付面積の急増 | +1.2% | 全国規模、カリフォルニア州・テキサス州・フロリダ州に集中 | 中期(2~4年) |

| 特産野菜および民族野菜に対する消費者需要の増加 | +0.8% | 全国規模、都市市場を重点とする | 短期(2年以内) |

| CRISPR対応精密育種の急速な普及 | +0.9% | 全国規模、中西部およびカリフォルニア州での早期普及 | 長期(4年以上) |

| 米国中規模農家による生物学的種子処理への投資拡大 | +0.5% | 中西部・南東部地域 | 中期(2~4年) |

| 耐性品種需要を加速させるUSDA気候対応型資金 | +0.7% | 全国規模、干ばつ多発地域を優先 | 中期(2~4年) |

| 認定ハイブリッド種子を優遇する小売業者主導のトレーサビリティプログラム | +0.6% | 全国規模、サプライチェーン重視 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

施設環境農業の作付面積の急増

温室および垂直農場は2012年から2019年の間に2倍以上に増加し、水耕栽培および気耕栽培システムに適した専門種子の需要を牽引しました。[1]出典:Erik Dohlman他、「施設環境農業およびアグリボルタイクスシステムにおける生産の動向、インサイト、および将来展望」、米国農務省経済調査局、ers.usda.gov 施設環境は露地栽培と比較して単位面積当たり3~4倍の収量をもたらし、初期費用が高くても設備投資を正当化します。育種プログラムは現在、積層型レイヤーと循環栄養液に適したコンパクトな樹冠と均一な発芽を目標としています。テキサス州の研究では、根域冷却とLEDスペクトル調整が収量安定性を向上させることが示されており、人工光強度に耐性のある品種への種子選択を誘導しています。その結果、米国野菜種子市場は気象関連の供給変動を緩和する通年の安定生産から恩恵を受けています。

特産野菜および民族野菜に対する消費者需要の増加

買い物客の68%が2年前よりも幅広い農産物を購入しており、在来種トマト、アジア系葉物野菜、特産ピーマンへの需要が拡大しています。プレミアム価格帯が育種家に耐病性を犠牲にせずニッチ品種を開発する動機を与えています。都市型食料品店やミールキット提供業者が風味の多様性を前面に打ち出し、加工業者がソースや冷凍ブレンド向けに独自の栄養プロファイルを求めるようになっています。したがって、米国野菜種子市場は育種の優先事項を料理トレンドに合わせ、生鮮および加工の両チャネルで付加価値を獲得しています。

CRISPR対応精密育種の急速な普及

遺伝子編集カラシナが2024年に小売チャネルに参入し、米国農務省動植物検疫局(USDA-APHIS)の製品ベースの枠組みの下での規制上の許容範囲が確認されました。2021年以降の99件のAPHIS確認は複数の野菜作物をカバーしており、外来DNAを含まない精密な形質編集の主流化を示しています。PairwiseとCortevaが商業化を加速するための合弁事業を設立し、Bayerが10品種の編集葉物野菜ラインをライセンス供与したことで、育種サイクルが短縮され開発コストが低下しています。延長された貯蔵寿命から低苦味まで多岐にわたる形質が生産者に迅速に届けられ、ハイブリッド種子の価値を強化し、米国野菜種子市場の成長を確固たるものにしています。

中規模農家による生物学的種子処理への投資拡大

中規模農家は合成農薬を削減するために微生物コーティングおよび紫外線プライミングを採用し、小売業者の残留基準および総合的病害虫管理(IPM)目標に沿っています。トリコデルマによるバイオプライミングは有機プロトコルの下で根の活力を高め、マイクロカプセル化栄養素は低投入システムでの初期成長を支援します。これらの持続可能なアプローチは播種均一性と苗の生存率を向上させ、高付加価値ハイブリッドの採用を促進し、米国野菜種子市場内での漸進的な収益増加を促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 業界再編による価格上昇がハイブリッド種子に影響 | -0.8% | 全国規模、中小規模事業者に影響 | 短期(2年以内) |

| 遺伝子編集野菜形質に関する規制上の不確実性 | -0.6% | 全国規模、輸出市場への影響 | 中期(2~4年) |

| 高付加価値作物の拡大を制限する労働力不足 | -0.9% | カリフォルニア州・フロリダ州・テキサス州・アリゾナ州 | 短期(2年以内) |

| 主要野菜産地における水利用制限 | -0.7% | カリフォルニア州セントラルバレーおよび南西部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

業界再編によるハイブリッド種子の価格上昇

5社の多国籍企業が供給の56%を支配しており、ハイブリッド価格を引き上げる交渉力を持ち、小規模農家の利益率を圧迫しています。小規模農家は交渉力が低下し、特殊なハイブリッド品種の代替供給業者が限られているため、野菜生産の利益率を圧縮する高い種子コストを受け入れざるを得ません。集中効果は、特許保護が競合代替品を制限する独自形質および耐病性品種において強まり、生産者の支払い意欲を超えるプレミアム価格戦略を可能にします。中規模事業者は、大規模商業農家のような大量購買力を持たないにもかかわらず、卸売市場で競争力を維持するためにハイブリッドの性能特性を必要とするため、種子コストのインフレに特に苦しんでいます。ハイブリッド種子の価格上昇は、一部の農家を開放受粉品種や自家採種の慣行に向かわせる可能性があり、作付面積の継続的な拡大にもかかわらず市場全体の価値を低下させる恐れがあります。

主要野菜産地における水利用制限

カリフォルニア州の持続可能な地下水管理法(SGMA)および干ばつによる制限は、灌漑割当量を20~40%削減し、作付面積の移転や休耕を余儀なくさせています。[2]出典:カリフォルニア大学農業・自然資源部、「地下水の持続可能性と干ばつの影響」、ucanr.edu 地下水持続可能性規制は灌漑依存型野菜生産に追加的な制約を課し、伝統的な産地における生産能力について長期的な不確実性をもたらしています。アリゾナ州およびその他の南西部諸州も同様の節水措置を実施しており、野菜の作付面積および対応する種子需要に影響を与えています。これらの制限は干ばつ耐性品種および水効率の高い生産システムへの関心を高めていますが、改良された遺伝子による効率向上を作付面積の減少が上回るため、市場全体への影響は依然としてマイナスです。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドの優位性が品質基準を強化

ハイブリッドは2025年に94.70%の圧倒的な市場シェアを占めており、開放受粉品種と比較してプレミアム種子価格を正当化する一貫したパフォーマンス、耐病性、収量信頼性に対する生産者の選好を反映しています。2031年にかけてのセグメントのCAGR 5.19%は市場全体の成長と一致しており、産業再編による価格圧力にもかかわらず安定した需要パターンを示しています。開放受粉品種とハイブリッド派生品種は、有機生産、自家採種事業、在来品種保存プログラムを含む特殊市場に対応していますが、その合計市場存在感はニッチな用途に限定されています。ハイブリッド種子開発は精密育種技術をますます取り込んでおり、PairwiseやBayerなどの企業が、従来の戻し交配タイムラインを経ずにハイブリッド活力を維持しながら特定の形質改変を加える遺伝子編集品種を推進しています。

育種技術の状況は、バイオテクノロジーの統合と持続可能な生産慣行に向けたより広い農業トレンドを反映しています。CRISPR対応の改変により、ハイブリッド開発者は品種リリースを遅らせる従来の戻し交配タイムラインなしに、延長された貯蔵寿命、強化された栄養含量、改善されたストレス耐性などの形質を組み込むことができます。種子会社は、形質統合と品種性能最適化を加速するために、従来の育種の卓越性と分子マーカー技術および遺伝子編集能力を組み合わせたハイブリッド開発プログラムに多大な投資を行っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

栽培方式別:施設システムがイノベーションを牽引

施設栽培は2031年にかけてCAGR 8.22%で最も急成長するセグメントとして台頭しており、露地栽培が2025年に91.86%の圧倒的な市場シェアを維持しているにもかかわらず、この成長格差は従来の露地生産と比較して単位面積当たり3~4倍の収量をもたらす施設環境農業の経済的インセンティブを反映しています。温室および水耕栽培システムは、露地環境とは大きく異なる土壌レス培地、循環栄養液、人工照明条件に最適化された専門種子品種を必要とします(バージニア協同普及局)。テキサス州の研究イニシアチブは、品種選択に影響を与えるLED光質効果と根域冷却技術に特に焦点を当て、資源利用効率と気候対応型食料システムにおける施設環境農業の可能性を実証しています。

露地栽培は、加工野菜および大規模生鮮市場向け事業に適した確立されたサプライチェーンとコスト効率の高い生産方法を通じて、米国野菜生産の大部分を引き続き担っています。気候変動と水利用制限が露地生産の信頼性にますます課題をもたらしており、より高い環境制御と予測可能な収穫タイミングを提供する施設システムへの移行を一部の農家に促しています。栽培方式のセグメント化は、土地と水資源の単位当たりの産出量を最大化する集約的生産システムへの農業の広範な転換を反映しています。

作物ファミリー別:ナス科の成長が従来のリーダーを上回る

ナス科は2031年にかけてCAGR 7.72%で最も強い成長軌道を示しており、生鮮および加工の両用途においてトマト、ピーマン、ナスへの需要拡大が牽引しています。この成長率は市場全体の拡大を大幅に上回っており、多様な料理用途と加工用途に対応するこれらの多用途野菜に向けた消費者の嗜好の変化を示しています。ウリ科は2025年に29.85%で最大の市場シェアを維持しており、よく発達したサプライチェーンを通じて生鮮市場と加工市場の両方に対応するキュウリ、カボチャ、メロンの確立された生産システムを反映しています。アブラナ科、根菜・球根類、未分類野菜はそれぞれ特定の市場ニッチに対応しており、伝統的な消費パターンと確立された生産慣行に沿った着実だが緩やかな成長率を示しています。

作物ファミリーのダイナミクスは、多様な消費者セグメントに訴求する多用途な調理オプションを持つ長期保存可能な生鮮野菜に向けたより広い食事トレンドを反映しています。BayerがG+FLASと協力してビタミンD3強化トマトを開発した取り組みは、高成長のナス科セグメント内での栄養強化を目指したイノベーションの取り組みを例示しています。特産ピーマン品種と在来種トマトタイプは農産物直売所や直接消費者向けチャネルでプレミアム価格を獲得し、加工用トマトとピーマンは大規模種子販売を支える安定した数量需要を持つ産業用途に対応しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

カリフォルニア州は米国野菜種子市場で最大のシェアを占めていますが、持続的な干ばつ、SGMA規制、水価格の上昇が干ばつ耐性品種と不足灌漑戦略への転換を促しています。沿岸の谷間は温暖な冬と加工業者への近接性を活かして高付加価値の葉物野菜生産を維持し、通年の植付けにより種子の回転を安定させています。

フロリダ州は冬季のトマト、ピーマン、キュウリを北部諸州に供給しており、有利な冬季気温と強固な物流インフラを活用しています。熱帯性暴風雨と労働コストが課題として残っていますが、降雨の極端な変動に備えてフロリダ州中部の施設栽培面積が増加しています。テキサス州は暑い夏と散発的な降雨に適した気候対応型品種の急速な普及を示しています。テキサスA&Mアグリライフの研究がヒューストンおよびダラス近郊のハイテク温室クラスターの品種選択を支えています。

アリゾナ州、ニューメキシコ州、および南西部全体では厳格な水割当量が課されており、作付面積の集約化と気候制御された施設での高利益率のベビーリーフ野菜への転換が進んでいます。一方、中西部と南東部は施設環境型および露地型の特産作物に多様化しており、米国野菜種子市場全体に種子需要をより均等に分散させています。シカゴ、ニューヨーク、アトランタの都市型垂直農場は、高速サイクルの葉物品種に対して小規模だが高頻度の注文を生み出しており、野菜サプライチェーンの地理的分散化を裏付けています。

競合状況

上位5社が収益の相当なシェアを占めており、米国野菜種子市場は中程度の集中プロファイルを持っています。グローバルな多国籍企業は広範な育種ライブラリ、分子実験室、規模の経済を活用して、トマト、ピーマン、キュウリ、葉物野菜などのコア作物を守っています。その優位性は全国的な農業資材小売業者との流通契約によって強化されており、農場レベルでのリーチとブランドロイヤルティを確保しています。

ニッチな育種業者は民族野菜カタログ、有機認定ライン、地域適応型在来品種を通じてシェアを確保し、スタートアップ企業はCRISPRプラットフォームを展開してプレミアム形質を追加しています。PairwiseのシリーズC資金調達とCortevaとの協力は遺伝子編集葉物野菜のリリースを加速させており、より短い育種サイクルへのベンチャーキャピタルのコミットメントを示しています。生物学的種子処理の専門業者は中規模種子会社と提携し、遺伝子を変えることなくハイブリッド製品に微生物強化コーティングを組み合わせ、差別化を加えています。

小売業者のトレーサビリティ義務は、親系統、ロット履歴、処理プロトコルをブロックチェーンシステムに記録できる企業を優遇しています。この能力は、デジタルインフラを欠く小規模地域サプライヤーと既存大手との格差を広げています。パルテノカルピー、味覚調整、非生物的ストレス耐性をカバーする特許出願は年々増加しており、米国野菜種子市場における長期的な競争力を支える持続的なR&D強度を示しています。

米国野菜種子産業のリーダー企業

Bayer AG

Syngenta Group

BASF SE

Rijk Zwaan Zaadteelt en Zaadhandel BV

Groupe Limagrain

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Syngenta Vegetable Seedsはカリフォルニア州ウッドランドで初のFuture Vegイベントを開催し、400種類以上の野菜品種と新技術を展示しました。このイベントは、米国および世界の野菜種子市場におけるSyngentaのイノベーション、農家とのパートナーシップ、持続可能な慣行への注力を示しました。

- 2025年2月:インド企業のNamdhari Seedsは、Axiaの米国拠点の露地野菜種子事業の株式100%を取得しました。この買収により、Namdhariのトマト、ピーマン、メロンを含む露地作物におけるグローバルプレゼンスが強化されるとともに、米国の遺伝資源、研究開発能力、市場流通チャネルへのアクセスが提供されます。

- 2024年5月:BayerはビタミンD3強化トマトを開発するためのG+FLASとのパートナーシップ、およびPairwiseとの10品種の遺伝子編集葉物野菜品種に関する独占ライセンス契約を通じてゲノム編集イニシアチブを推進し、強化野菜向けのオープンイノベーションプラットフォームを拡大しました。

米国野菜種子市場レポートの範囲

ハイブリッド、開放受粉品種・ハイブリッド派生品種は育種技術のセグメントとしてカバーされています。露地栽培、施設栽培は栽培方式のセグメントとしてカバーされています。アブラナ科、ウリ科、根菜・球根類、ナス科、未分類野菜は作物ファミリーのセグメントとしてカバーされています。| ハイブリッド |

| 開放受粉品種とハイブリッド派生品種 |

| 露地栽培 |

| 施設栽培 |

| アブラナ科 | キャベツ |

| カリフラワーとブロッコリー | |

| その他のアブラナ科 | |

| ウリ科 | キュウリとガーキン |

| カボチャとスカッシュ | |

| その他のウリ科 | |

| 根菜・球根類 | ニンニク |

| タマネギ | |

| ジャガイモ | |

| その他の根菜・球根類 | |

| ナス科 | チリ |

| ナス | |

| トマト | |

| その他のナス科 | |

| 未分類野菜 | アスパラガス |

| レタス | |

| オクラ | |

| エンドウ豆 | |

| ホウレンソウ | |

| その他の未分類野菜 |

| 育種技術 | ハイブリッド | |

| 開放受粉品種とハイブリッド派生品種 | ||

| 栽培方式 | 露地栽培 | |

| 施設栽培 | ||

| 作物ファミリー | アブラナ科 | キャベツ |

| カリフラワーとブロッコリー | ||

| その他のアブラナ科 | ||

| ウリ科 | キュウリとガーキン | |

| カボチャとスカッシュ | ||

| その他のウリ科 | ||

| 根菜・球根類 | ニンニク | |

| タマネギ | ||

| ジャガイモ | ||

| その他の根菜・球根類 | ||

| ナス科 | チリ | |

| ナス | ||

| トマト | ||

| その他のナス科 | ||

| 未分類野菜 | アスパラガス | |

| レタス | ||

| オクラ | ||

| エンドウ豆 | ||

| ホウレンソウ | ||

| その他の未分類野菜 | ||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみが範囲に含まれています。農家保存種子のうち商業的にラベル付けされていないものは範囲から除外されていますが、農家保存種子のごく一部が農家間で商業的に交換されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も範囲から除外されています。

- 作付面積 - 異なる作物の作付面積を算出する際には、総作付面積が考慮されています。国連食糧農業機関(FAO)によれば、収穫面積とも呼ばれるこの指標は、季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、農家保存種子以外の認定・品質種子を使用して作付けされた総作付面積に対する播種面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境で作物を栽培するプロセスと定義しています。これには温室、ガラス温室、水耕栽培、気耕栽培、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | これはトマト、チリ、ナス、その他の作物を含む顕花植物のファミリーです。 |

| ウリ科 | 約95属に約965種が含まれるウリ科を表しています。本調査で考慮される主要作物には、キュウリとガーキン、カボチャとスカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツとカラシ科の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントにはタマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、その他の作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された第一世代の種子です。 |

| トランスジェニック種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放受粉品種・ハイブリッド派生品種 | 開放受粉品種は、同じ品種の他の植物とのみ交差受粉するため、形質が安定した種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ベルペッパーおよびそれぞれの国の地域性に基づくその他の各種ピーマンが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、麻の実、カラシ種子、ヒマシ種子、ベニバナ種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ナピアグラス、オーツグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物はそれぞれの国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類に含まれる作物には、キバナノクレマチス、レンズ豆、ソラマメとウママメ、ベッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラマメが含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム