米国監視アナログカメラ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

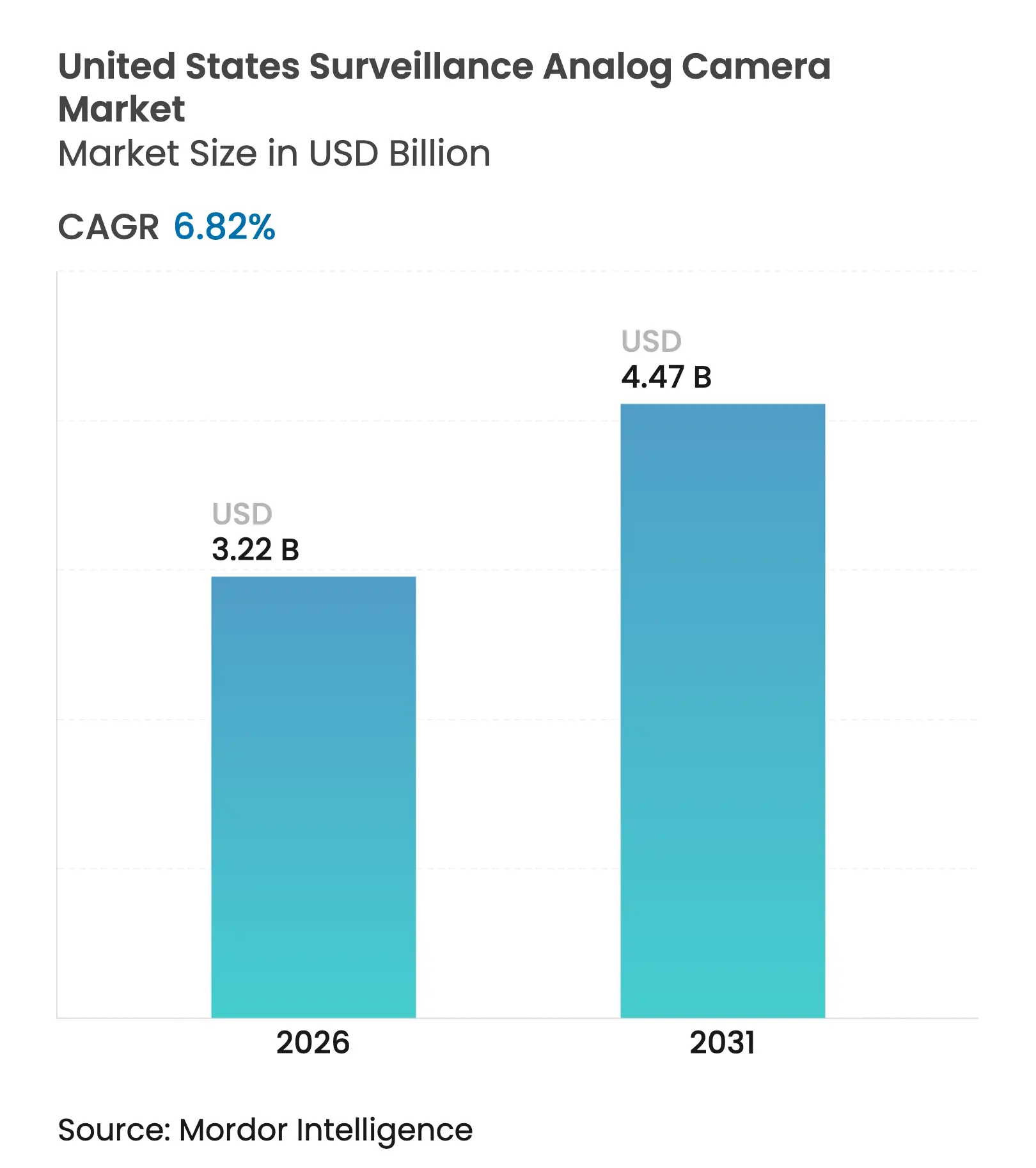

| 基準年の市場規模 (2025) | 3.01 十億米ドル |

| 市場規模 (2026) | 3.22 十億米ドル |

| 市場規模 (2031) | 4.47 十億米ドル |

| 成長率 (2026 - 2031) | 6.82% CAGR |

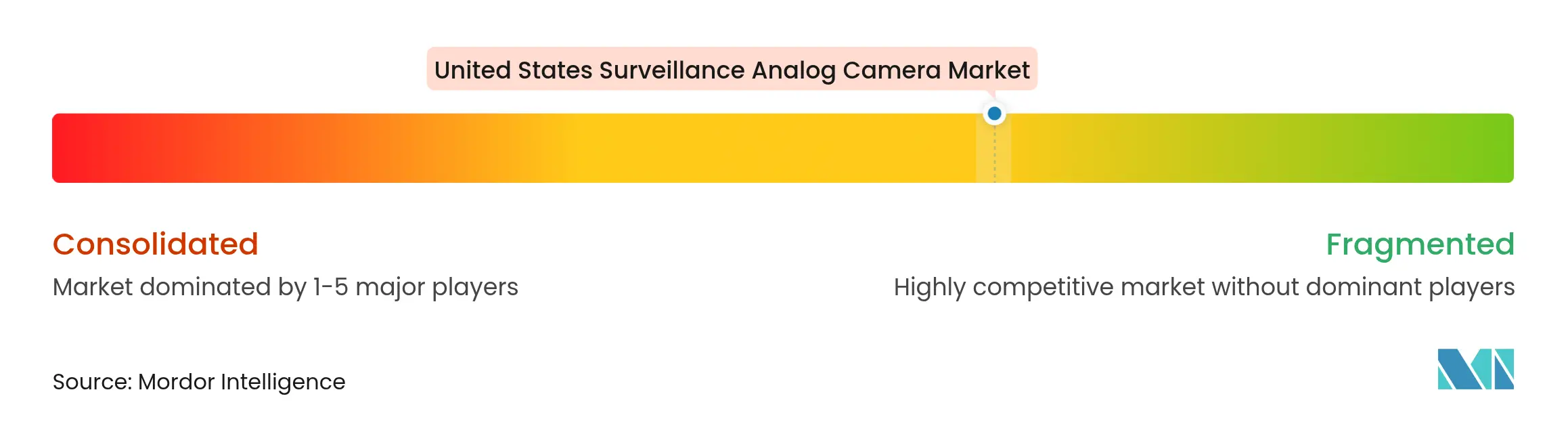

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国監視アナログカメラ市場分析

米国監視アナログカメラ市場規模は、2025年の30億1,000万米ドルから2026年には30億2,200万米ドルへと成長し、2026〜2031年にかけてCAGR 6.82%で2031年までに44億7,000万米ドルに達すると予測されています。連邦施設、市営建物、および同軸ケーブルへの依存を継続する中小企業からの持続的な需要が、完全なIPへの置き換えよりも段階的なアップグレードを経済的に有利にしています。NDAA第889条に基づく規制上の適用除外も、国内生産または承認済みモデルへの調達を誘導し、コンプライアント製造業者の収益見通しを支えています。[1]全米防衛産業協会、「第889条」、ndia.org同時に、州の大麻セキュリティ義務規定や小売業者によるハイブリッドDVR導入が、HD同軸ソリューションのアドレス可能な市場基盤を拡大しています。沿岸州のエネルギー効率基準やCHIPS法関連の部品不足が短期的な逆風となっているものの、アナログ導入の運用上のシンプルさ、低遅延映像、および低い総所有コストが、多くのエンドユーザーにとって価値提案を維持しています。

レポートの主要な知見

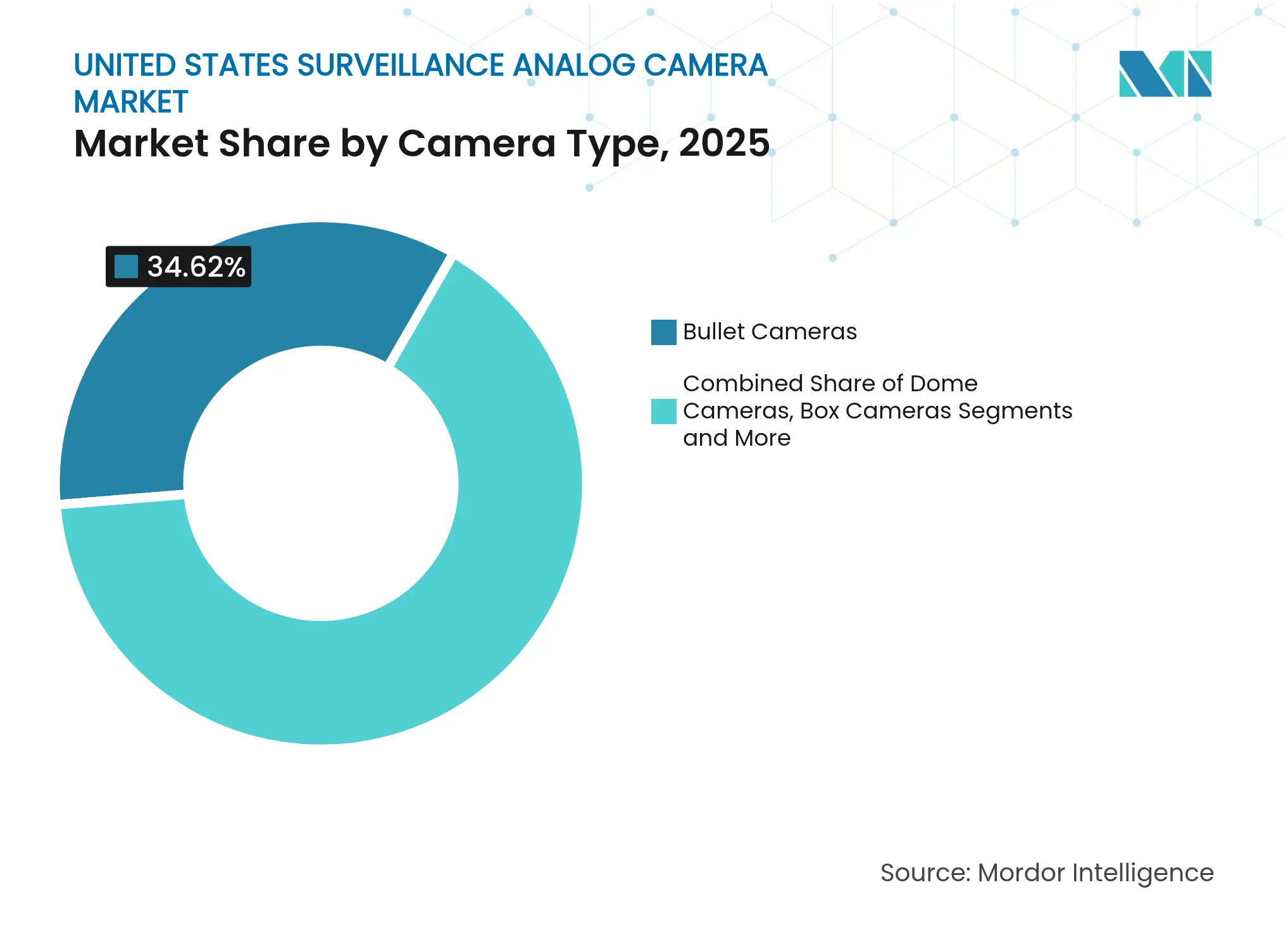

- カメラタイプ別では、バレットカメラが2025年の米国監視アナログカメラ市場シェアの34.62%を占め、PTZユニットは2031年にかけて最速の9.25% CAGRを記録すると予測されています。

- 技術別では、HDアナログソリューションが2025年の米国監視アナログカメラ市場規模の39.58%のシェアをリードし、4K/超高精細度ティアは2031年にかけてCAGR 7.12%で成長すると予測されています。

- 解像度別では、2〜5メガピクセルの区分が2025年の米国監視アナログカメラ市場規模の49.35%のシェアを占め、5メガピクセル超のセンサーはCAGR 7.54%で拡大しています。

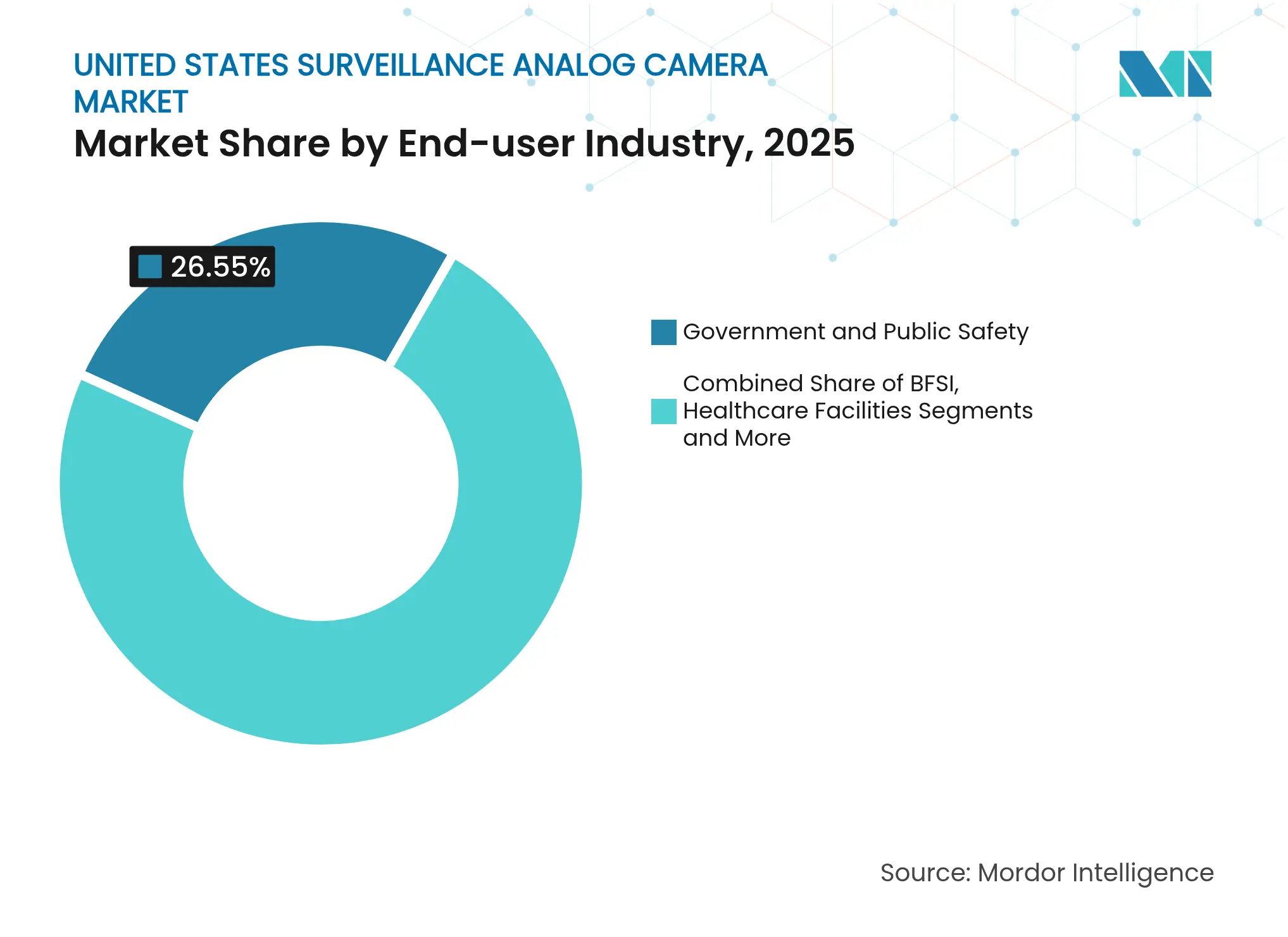

- エンドユーザー産業別では、政府および公共安全が2025年の米国監視アナログカメラ市場シェアの26.55%を占め、小売・ホスピタリティはCAGR 8.18%で拡大しています。

- 流通チャネル別では、セキュリティディストリビューターおよびVARが2025年の販売の59.12%を占め、Eコマースは2031年にかけてCAGR 7.86%で最速の成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国監視アナログカメラ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦・市営建物における既存同軸インフラの持続 | +2.1% | 全国規模、ワシントンD.C.、州都、および主要都市圏に集中 | 中期(2〜4年) |

| HD同軸導入を促進する州の大麻セキュリティコンプライアンス義務 | +1.8% | 娯楽目的の大麻が合法化された州(カリフォルニア州、コロラド州、ワシントン州、オレゴン州、ネバダ州など) | 短期(2年以内) |

| 重要インフラにおけるアナログ導入を維持するNDAA第889条の適用除外 | +1.5% | 全国規模、連邦施設および重要インフラに重点 | 中期(2〜4年) |

| 低資本支出のビデオ分析を求める米国中小企業小売業者によるハイブリッドDVRアップグレード | +1.2% | 全国規模、主要都市圏の小売回廊に集中 | 短期(2年以内) |

| 監視用同軸の通信事業者による再利用を促進する銅スクラップ価格の上昇 | +0.9% | 全国規模、広範な通信インフラを持つ地域に重点 | 中期(2〜4年) |

| 帯域幅が限られた遠隔地の電力変電所向けアナログサーマルカメラ | +0.7% | 全国規模、農村地域および広範な電力インフラを持つ地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦・市営建物における既存同軸インフラの持続

2010年以前に設置された大量の同軸ケーブルが改修コストを魅力的に保っています。単一の配線引き直しに250米ドルを超えるコストがかかる場合があり、全面的なIPへの移行は資本集約的な取り組みとなります。[2]米国国土安全保障省、「CCTV技術ハンドブック」、dhs.gov予算上の制約から、施設管理者はDigital WatchdogのVMAX A1 G4などのNDAAコンプライアントDVRを選択しており、これは既存の配線上で5メガピクセル映像を伝送しながらAI分析機能を追加します。これらのソリューションは資産寿命を延ばし、工事の中断を先送りにすることで、少なくとも2028年まで安定した調達パイプラインを支えています。

HD同軸導入を促進する州の大麻セキュリティコンプライアンス義務

娯楽目的の大麻使用を認める州は、栽培業者および小売業者に継続的な高精細映像のアーカイブを義務付けており、例えばワシントン州では45日間、コロラド州では40日間の保存が求められます。HD同軸カメラはネットワークアップグレードと比較して30〜40%低い資本支出でこれらの基準を満たし、現在成人使用を認める24の管轄区域での購入を加速させています。急速な施設建設は既存の壁内に設置できるシステムを優先し、アナログベンダーを第一候補のサプライヤーとして位置付けています。

重要インフラにおけるアナログ導入を維持するNDAA第889条の適用除外

特定の中国製監視ブランドに対する連邦禁止措置により、NDAAコンプライアンスを認証できる米国および欧州メーカーへの調達パターンが再編されています。PelcoおよびArecont Visionの承認済みアナログポートフォリオはプレミアム価格を維持しながらも競合が限られており、マージンを下支えしています。重要インフラサイトは段階的な置き換えを認める適用除外を受けており、コンプライアントなアナログラインに対して年金型の収益ストリームを生み出しています。

低資本支出のビデオ分析を求める米国中小企業小売業者によるハイブリッドDVRアップグレード

小売業者は完全なIP変換コストを負担することなく損失防止分析を必要としています。ハイブリッドDVRはアナログとIPの両方のフィードを統合し、ネットワーク専用ソリューションと比較して約30%低コストです。また、待ち行列の長さのモニタリングなどのビジネスインテリジェンス機能を解放し、セキュリティ投資をマーチャンダイジングの成果と整合させ、資本収益率を向上させます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PoE IPカメラを優遇する州・市のエネルギー効率基準 | -1.2% | カリフォルニア州、ニューヨーク州、マサチューセッツ州、およびその他の厳格なエネルギー基準を持つ州 | 中期(2〜4年) |

| アナログカメラ向けCCDセンサーのCHIPS法主導の供給不足 | -0.8% | 全国規模 | 短期(2年以内) |

| OEMチャネルの混乱を引き起こすFCCエンティティリスト禁止措置 | -0.6% | 全国規模、コスト重視の市場セグメントに特に影響 | 短期(2年以内) |

| 最低解像度基準を1080p/4Kに引き上げる保険引受業者 | -0.5% | 全国規模、商業・産業用途に重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PoE IPカメラを優遇する州・市のエネルギー効率基準

カリフォルニア州、ニューヨーク州、マサチューセッツ州における積極的な建物性能基準は、モーション検知時起動機能を持つ低消費電力PoEカメラを優遇し、消費電力を最大30%削減します。従来のアナログハードウェアは個別の電源を使用し、新興の基準値を超えることが多く、公共部門の入札をIPへと誘導しています。この規制上の推進力は、より多くの州が国際建築基準評議会のガイダンスを採用するにつれて強まると予想されます。[3]国際建築基準評議会、「建物の安全とセキュリティに関するレポート」、iccsafe.org

アナログカメラ向けCCDセンサーのCHIPS法主導の供給不足

製造能力が先端ノードへとシフトしており、アナログラインに不可欠な成熟ノードCCDセンサーの供給が逼迫しています。半導体産業協会は、2024年に3米ドルで取引されていた部品が15〜25%値上がりし、アナログとエントリーレベルIPの代替品との価格差が縮小していると指摘しています。[4]半導体産業協会、「第301条レガシー調査コメント」、semiconductors.orgCHIPS法によって資金提供された国内ファブが生産量を増やす予定ですが、そのタイムラグが近期の調達リスクを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カメラタイプ別:PTZがプレミアムセグメントの成長を牽引

バレットカメラは米国監視アナログカメラ市場の34.62%のシェアを占めています。PTZ需要は、より少ないエンドポイントで広範なカバレッジを可能にするオペレーター制御のズームおよびトラッキング機能により急速に拡大しています。これらの機能は、広大なゾーンを監視しなければならない重要インフラオペレーターや、組織的な小売犯罪に対抗しようとする小売業者に重宝されています。ベンダーは自動追跡アルゴリズムとスターライトセンサーを統合し、IPデバイスとの機能差を縮小しています。

PTZの9.25% CAGRが米国監視アナログカメラ市場全体を上回るのは、その機能が受動的な監視ではなく積極的なインシデント対応を支援するためです。バレットおよびドーム形式は低コストながら、より高い解像度と耐破壊性ハウジングによって進化しています。メタレンズ技術を採用したサーマルバリアントは、0.2 sccmの閾値で5メートルの距離における温度異常や微小なガス漏れを検知します。コンバートユニットは、慎重さが重要な損失防止プログラムに浸透しています。この多様性は、最低価格に流れるのではなく、リスクプロファイルに合わせてフォームファクターを選択する顧客の傾向を示しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

技術別:HDアナログが市場リーダーシップを維持

HDアナログプラットフォームは、既存のケーブル上で1080p映像を提供するため、2025年の米国監視アナログカメラ市場シェアの39.58%を獲得しました。これらの導入はダウンタイムを軽減し、24時間稼働において重要な優位性である夜間の切り替えを可能にします。AHD、HD-CVI、HD-TVIプロトコルはいずれもリピーターなしで500メートルの伝送をサポートし、広大なキャンパスでの信号品質を維持します。

小売業者やカジノが顔認識やナンバープレート分析のためにピクセル密度を必要とするにつれ、4K/超高精細度ソリューションの採用はCAGR 7.12%で加速するでしょう。Theia Technologiesは、コンプライアンス基準が間もなく確実な識別のために1メートルあたり250ピクセルを規定するようになると推定しています。標準解像度システムは予算重視または非重要ゾーンに限定されます。サーマルラインは、視界が悪く早期火災検知が最重要課題である周辺部および産業監視において不可欠であり続けます。この技術ミックスは、米国監視アナログカメラ市場がコスト実用主義と段階的なイノベーションのバランスを取っていることを示しています。

解像度別:高メガピクセルカメラが普及を拡大

2〜5メガピクセル帯のカメラは市場シェアの49.35%を占め、ストレージのオーバーヘッドを抑えながら鮮明な映像を提供します。ハイブリッドDVRはハードドライブを全面的にアップグレードすることなくこれらのビットレートに対応でき、中小企業での採用を容易にします。Coram AIは4Kユニットの価格プレミアムを5メガピクセルモデルと比較して30〜50%と試算していますが、その差はボリュームの拡大とともに縮小しています。

5メガピクセル超のセンサーはCAGR 7.54%で拡大しています。これは、カスタマーエクスペリエンスチームが分析の明瞭さを失わずにデジタルズームを行いたいと考えているためです。逆に、2メガピクセル未満のデバイスは、識別よりもカバレッジが重要な補助的な廊下や農村部の周辺フェンスにのみ残存しています。より豊富なデータストリームへの移行は、ストレージおよび圧縮イノベーションの長期的な重要性を支え、H.265が米国監視アナログカメラ市場全体で標準となることが期待されています。

エンドユーザー産業別:小売セクターが成長を牽引

2025年の米国監視アナログカメラ市場規模の26.55%を占める政府および公共安全施設は、根付いた同軸ネットワークと厳格な調達規則により、アナログを継続使用しています。連邦予算の規律は既存の配線を活用した段階的なアップグレードを優先し、このシナリオはベンダープールを絞り込むNDAA義務によって増幅されています。

小売・ホスピタリティはCAGR 8.18%で他のすべての垂直市場を上回るでしょう。AI対応ハイブリッドレコーダーは映像を滞在時間やスタッフィングニーズなどの運用上の洞察に変換し、監視を損失防止から収益向上へと再定義します。銀行、ヘルスケア、産業ユーザーは、確定的な遅延と最小限のサイバー攻撃面のためにアナログを引き続き評価しています。各垂直市場はカメラミックス、解像度、ファームウェア機能をセクター固有のコンプライアンス義務に合わせており、米国監視アナログカメラ産業がアプリケーションの特殊性によって繁栄していることを確認しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:Eコマースが従来チャネルを変革

セキュリティディストリビューターおよびVARは出荷量の59.12%を取り扱い、連邦および重要インフラクライアントに不可欠なエンジニアリング専門知識とライフサイクルサービスを提供しています。バンドルされたオファリングは統合リスクを低減し、導入期間を短縮します。メーカーとインテグレーターの直接関係は、緊密な調整が不可欠な大規模ターンキープロジェクトを確保します。

デジタルマーケットプレイスは、購買担当者がオンラインでシステムを設定することに慣れ、物流ネットワークが納期を短縮するにつれ、CAGR 7.86%を獲得すると予測されています。中小企業顧客向けのセルフインストールキットにはQRコードベースのコミッショニングとクラウドヘルスチェックが含まれており、サービスコールを削減します。マスリテーラーおよびホールセールクラブは価格重視の消費者マイクロセグメントにサービスを提供しています。オムニチャネルへのシフトは、米国監視アナログカメラ市場内でマージンを守るために、従来のディストリビューターが設計コンサルテーションおよびマネージドサービスを通じて付加価値を提供することを迫っています。

地域分析

北東部は成熟したインフラと金融セクターの集積を組み合わせており、安定した改修量をもたらす一方でユニット成長は緩やかです。厳格なエネルギー規制が新規プロジェクトをPoEへと傾けていますが、歴史的な建物では多くの場合、配線引き直しコストを正当化できないため、コンプライアントなアナログモデルがニューヨーク州やマサチューセッツ州での入札を引き続き獲得しています。

南部および南東部は、人口流入、大型小売、インフラ拡張により最も強いユニット勢いを示しています。テキサス州の輸送仕様は依然としてアナログの相互運用性要件を参照しており、道路沿いおよび用地内の導入における機器の有効性を再確認しています。落雷発生率が高い温暖な気候では、同軸が提供する電気的絶縁が評価されています。

西部地域は複雑なシグナルを示しています。カリフォルニア州のタイトル24基準は高ワット数のアナログ機器を不利にする一方、同州の大麻セクターはHD同軸需要を刺激しています。これはライセンシーが厳格な映像品質および保存規則を遵守しなければならないためです。コロラド州もこのダイナミクスを反映しており、米国監視アナログカメラ市場内に二速の軌道を生み出しています。中西部は農業および産業監視において堅牢なアナログユニットを使用し、シンプルさが高度な分析を上回る場面でバランスの取れた需要を維持しています。

競合ランドスケープ

市場構造は中程度に分散しています。Johnson Controls、Bosch Security、およびPelcoは、NDAАコンプライアントポートフォリオ、国内製造、および広範なインテグレーターエコシステムを通じてプレミアムティアを支えています。NDAA規制によりHikvisionおよびDahuaが連邦業務から排除され、中堅米国ブランドに保護的な隙間が生まれています。

戦略的な動きは垂直統合と分析機能の強化を中心に展開しています。BoschのHD同軸リフレッシュはエッジ分析とH.265ストリーミングを組み込み、同軸互換性を維持しながらIPとのギャップを縮小しています。Motorola SolutionsによるAvigilonのアナログ資産の買収は、公共安全プラットフォームを拡大し、指令・指揮センターソフトウェアのクロスセルを促進しています。Johnson Controlsはサプライチェーンのリスクを軽減し納期を短縮するために国内生産能力を7,500万米ドル拡大しており、この運営戦略はCHIPS法の優先事項と整合しています。

競争の激しさはサービスモデルへも移行しています。ベンダーはヘルスモニタリングダッシュボードとファームウェアライフサイクル管理をバンドルし、年金型収益を確保し顧客生涯価値を向上させています。Teledyne FLIRおよびHanwha Visionを含むニッチなイノベーターは、サーマル周辺防衛から中小企業チャネルリーチまで専門的なニーズに対応しています。全体として、差別化はコンプライアンス、分析、およびチャネルの親密さに基づいており、純粋なハードウェア仕様ではなく、米国監視アナログカメラ市場の進化する性格を強化しています。

米国監視アナログカメラ産業リーダー

Pelco

Johnson Controls Inc.

Hanwha Vision America

Bosch Security Systems GmbH

FLIR Systems Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Motorola SolutionsがAvigilonのアナログ部門を1億5,000万米ドルで買収し、連邦および重要インフラのパイプラインを強化しました。

- 2025年3月:Bosch Securityが統合分析機能を備えた次世代HD同軸カメラを発売し、改修需要を取り込みます。

- 2025年2月:Johnson ControlsがNDAAコンプライアントカメラの北米生産拡大に7,500万米ドルを投資し、サプライチェーンの強靭性を強化しました。

- 2025年1月:Pelcoがアナログおよびハイブリッドシステムに関する3,000万米ドルの連邦契約を獲得し、政策主導の調達優遇を活用しました。

米国監視アナログカメラ市場レポートの調査範囲

監視アナログカメラとは、アナログ形式で映像を撮影するセキュリティデバイスであり、通常は同軸ケーブルを通じて録画デバイスまたはモニターに信号を伝送します。基本的なセキュリティニーズに対してコスト効率の高いソリューションを提供する一方、アナログカメラはデジタルまたはIPカメラと比較して一般的に解像度が低く、高度な監視技術との統合能力が限られています。

本調査は、米国で事業を展開するさまざまなプレーヤーによる監視アナログカメラ製品の販売を通じて得られた収益を追跡しています。また、主要な市場パラメーター、根本的な成長促進要因、および産業で事業を展開する主要ベンダーを追跡し、予測期間における市場推計と成長率を支えています。さらに、マクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

米国監視アナログカメラ市場は、エンドユーザー産業(政府、銀行、ヘルスケア、輸送・物流、産業、その他のエンドユーザー産業)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| バレットカメラ |

| ドームカメラ |

| ボックスカメラ |

| PTZカメラ |

| コンバート/ミニチュアカメラ |

| サーマル/赤外線アナログカメラ |

| サーマル/赤外線アナログカメラ |

| 標準解像度(960H以下) |

| HDアナログ(AHD、HD-CVI、HD-TVI) |

| 4K/超高精細度アナログ |

| 2メガピクセル未満 |

| 2〜5メガピクセル |

| 5メガピクセル超 |

| 政府 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア施設 |

| 輸送・物流 |

| 産業・製造 |

| 小売・商業 |

| 直接販売(メーカーからシステムインテグレーターへ) |

| セキュリティディストリビューターおよび付加価値再販業者 |

| Eコマースおよび小売 |

| ホールセールクラブおよびマスマーチャンダイザー |

| カメラタイプ別 | バレットカメラ |

| ドームカメラ | |

| ボックスカメラ | |

| PTZカメラ | |

| コンバート/ミニチュアカメラ | |

| サーマル/赤外線アナログカメラ | |

| 技術別 | サーマル/赤外線アナログカメラ |

| 標準解像度(960H以下) | |

| HDアナログ(AHD、HD-CVI、HD-TVI) | |

| 4K/超高精細度アナログ | |

| 解像度別 | 2メガピクセル未満 |

| 2〜5メガピクセル | |

| 5メガピクセル超 | |

| エンドユーザー産業別 | 政府 |

| 銀行・金融サービス・保険(BFSI) | |

| ヘルスケア施設 | |

| 輸送・物流 | |

| 産業・製造 | |

| 小売・商業 | |

| 流通チャネル別 | 直接販売(メーカーからシステムインテグレーターへ) |

| セキュリティディストリビューターおよび付加価値再販業者 | |

| Eコマースおよび小売 | |

| ホールセールクラブおよびマスマーチャンダイザー |

レポートで回答される主要な質問

米国監視アナログカメラ市場の現在の規模はどのくらいですか?

市場は2026年に30億2,200万米ドル相当であり、2031年までに44億7,000万米ドルに達すると予測されています。

米国監視アナログカメラ市場内で最も急速に成長しているカメラタイプはどれですか?

PTZカメラは、組織が積極的な監視機能を求めるにつれ、CAGR 9.25%を記録すると予想されています。

NDAA第889条は購買決定にどのような影響を与えていますか?

同法は連邦プロジェクトにおける特定の中国ブランドを禁止し、NDAАコンプライアントな国内および欧州サプライヤーへの需要を誘導しています。

ハイブリッドDVRが中小規模小売業者の間で人気なのはなぜですか?

既存のアナログカメラを活用しながら高度な分析を可能にし、アップグレードコストを約30%削減します。

アナログカメラベンダーが直面する主な抑制要因は何ですか?

低消費電力PoE IPカメラを優遇する州レベルのエネルギー効率基準が、新規設置をアナログ技術から徐々に移行させています。

最も急速に拡大している流通チャネルはどれですか?

Eコマースプラットフォームは、購買担当者が監視機器のオンライン調達をますます採用するにつれ、CAGR 7.86%で成長しています。

最終更新日: