北米ダッシュボードカメラ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

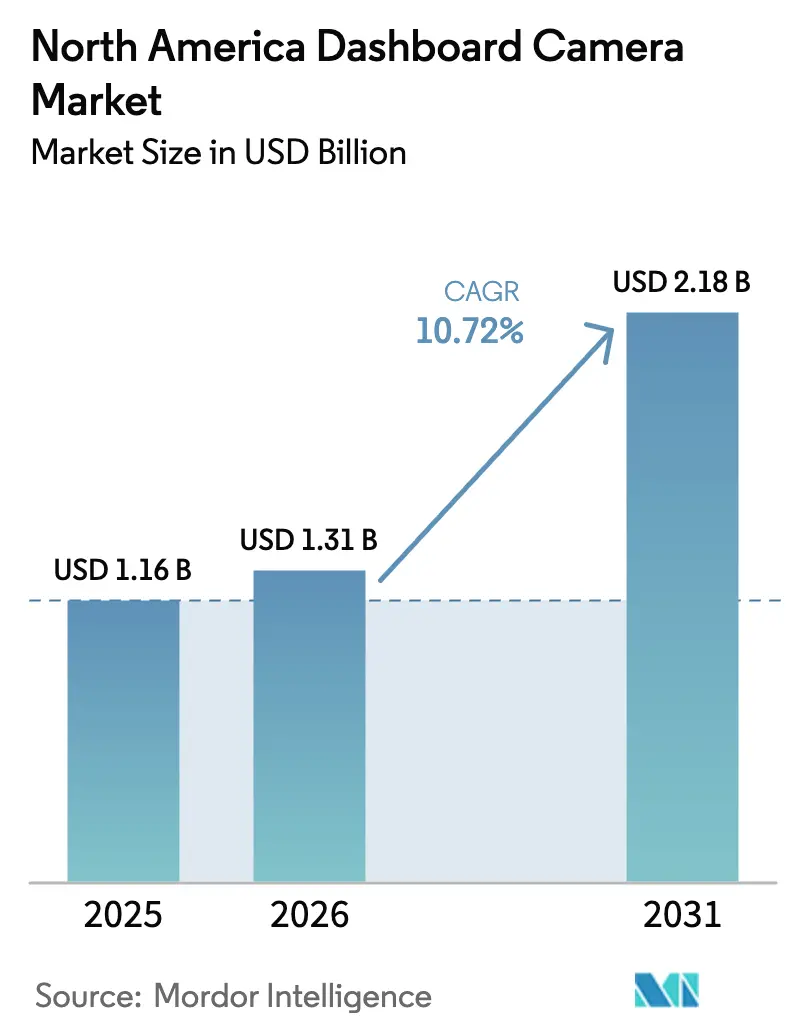

| 基準年の市場規模 (2025) | 1.16 十億米ドル |

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 2.18 十億米ドル |

| 成長率 (2026 - 2031) | 10.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ダッシュボードカメラ市場分析

北米ダッシュボードカメラ市場規模は、2025年の11億6,000万米ドル、2026年の13億1,000万米ドルから、2031年までに21億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.72%を記録すると予測されています。映像証拠の司法的受容の拡大、保険会社のテレマティクスインセンティブ、エッジAIプロセッサのコスト低下が交換サイクルを加速させており、自律配送の規制パイロットが新たな需要ノードを生み出しています。クラウド映像と人工知能(AI)イベント検知を組み合わせたスマートデバイスがすでに出荷台数を牽引しており、サブスクリプションのアドオンがベンダーにハードウェアマージンを超えた持続的な収益をもたらしています。オフライン小売業者が依然として大多数のユニットを販売していますが、Eコマースプラットフォームはクラウドストレージプランと翌日配送をバンドルすることで市場シェアを拡大しています。競争上の圧力はサイバーセキュリティ保証に集中しており、最近の調査では20を超えるダッシュカムモデルにWi-Fiの脆弱性が発見されています。

レポートの主要ポイント

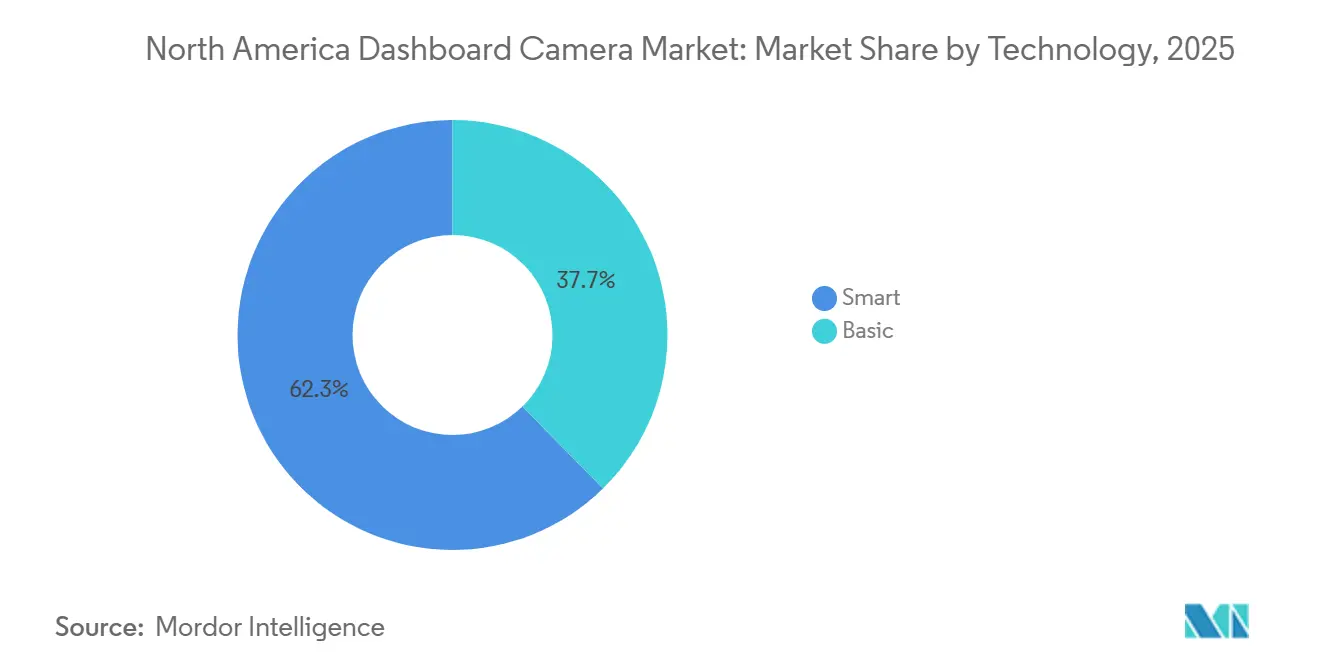

- 技術別では、スマートダッシュカムが2025年の北米ダッシュボードカメラ市場シェアの62.34%を占めてリードすると予測される一方、ベーシックユニットは2031年にかけてCAGR 6.1%で成長する見込みです。

- 流通チャネル別では、オフライン小売が2025年の売上の73.49%を占め、オンラインは2031年にかけてCAGR 11.19%で拡大する見込みです。

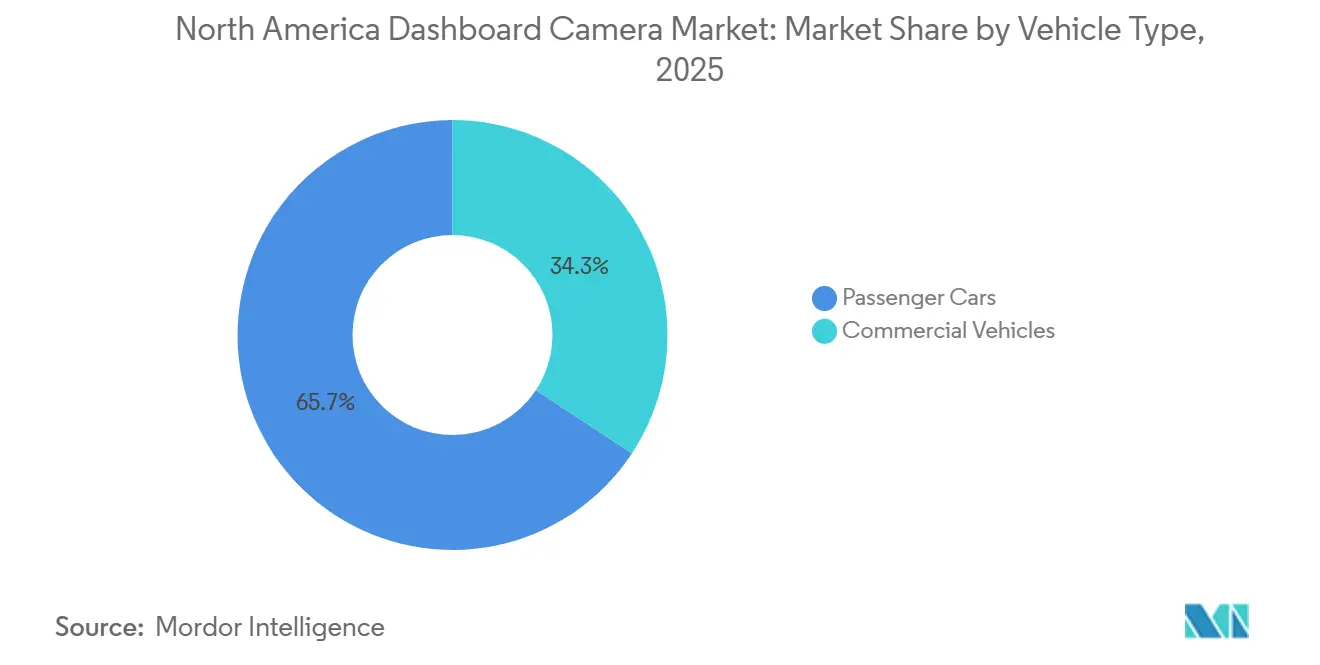

- 車両タイプ別では、乗用車が2025年の出荷台数の65.71%を占め、商用車は2031年にかけてCAGR 11.15%を記録する見込みです。

- 解像度別では、HD(1080p)が2025年に48.19%のシェアを保有し、フルHD以上が最も高いCAGR 11.51%で成長する見込みです。

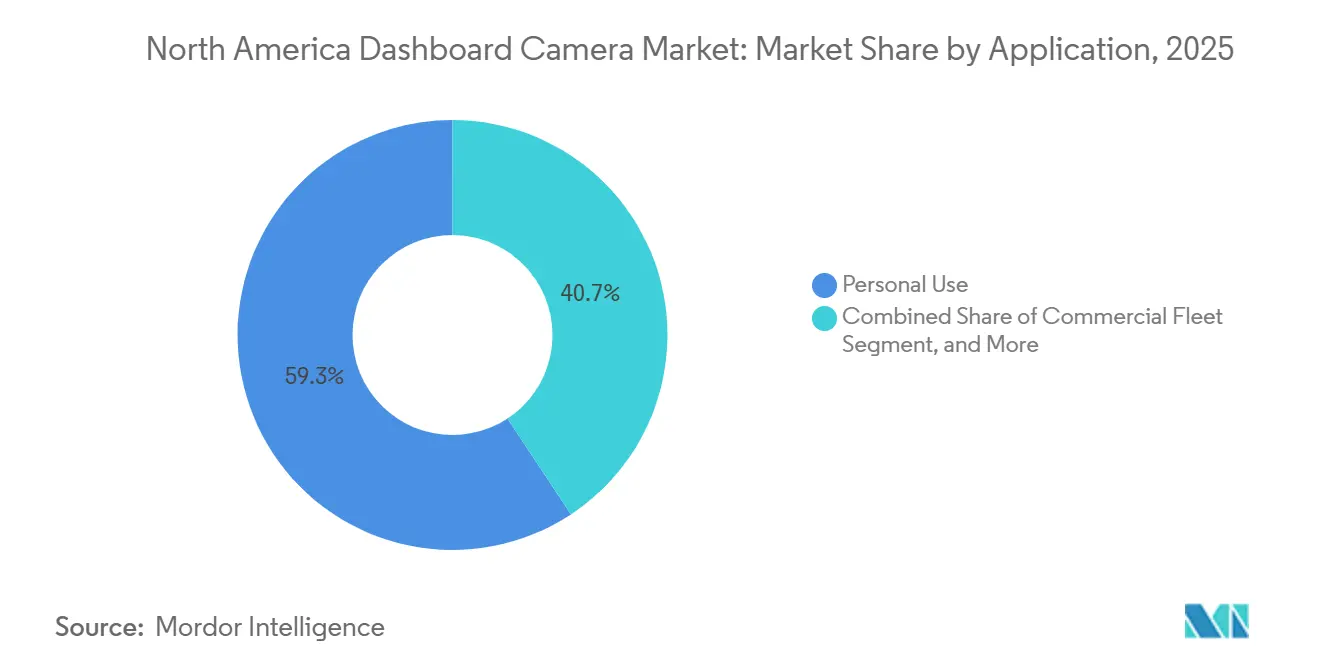

- 用途別では、個人使用が2025年の販売量の59.28%を占めましたが、フリート導入はCAGR 11.57%で拡大する見込みです。

- 価格帯別では、ミッドレンジユニットが2025年の需要の56.77%を占め、200米ドル超のプレミアムモデルはCAGR 11.63%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ダッシュボードカメラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー安全性と法的証拠受容への関心の高まり | +2.1% | 米国およびカナダ、メキシコの物流回廊への波及 | 中期(2〜4年) |

| スマートおよびコネクテッドダッシュカムにおける技術的進歩 | +2.4% | 米国およびカナダの都市部、郊外へ拡大 | 長期(4年以上) |

| 小売チャネル全体でのダッシュカム価格の低下 | +1.3% | 北米全域、米国の大型量販店で最も顕著 | 短期(2年以内) |

| アフターマーケットアクセサリーにおけるオンライン小売普及率の上昇 | +1.6% | 米国のEコマース集中、カナダが追随、メキシコは黎明期 | 中期(2〜4年) |

| ダッシュカムユーザー向け保険テレマティクス割引 | +1.8% | 米国およびカナダ、メキシコへの普及は限定的 | 中期(2〜4年) |

| 映像イベントレコーダーを必要とする自律配送パイロット | +1.5% | オンタリオ州、カリフォルニア州、テキサス州のパイロットゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドライバー安全性と法的証拠受容への関心の高まり

地域全体の裁判所がダッシュカム映像をますます受け入れるようになっており、これにより保険会社やフリートの訴訟期間と和解コストが削減されています。[1]SambaSafety調査チーム、「2024年商業自動車保険レポート」、SambaSafety、sambasafety.com 商業保険会社の5社中4社以上が現在テレマティクスデータを引受プロセスに組み込んでおり、AI対応カメラを30か月使用したフリートでは事故率が73%低下しています。コネチカット州の2025年の要件では、係争中の事案について最低90日間の保存と4年間のアーカイブ期間が義務付けられており、他の州が追随する可能性の高いテンプレートを確立しています。これらの要因が相まって、カメラは任意のガジェットから標準的なリスク管理ツールへと位置づけが変わっています。

スマートおよびコネクテッドダッシュカムにおける技術的進歩

5ナノメートルのシステムオンチップ設計により、2ワット未満で4K60映像をエンコードしニューラルネットワークを実行できるようになり、コンシューマー向けとフリート向けユニットのコスト差が縮小しています。[2]Ambarellaニュースルーム、「Ambarellaが5nm AI SoCを発表」、Ambarella、ambarella.com 最近の製品発表では、200米ドル未満のデバイスに眠気アラート、ブラインドスポット検知、ライブクラウド同期が統合されています。音声制御と継続的なクラウドバックアップは、かつてはプレミアム機能でしたが、現在はミッドレンジ製品にも搭載されており、購入者を機能豊富なサブスクリプションへと誘導しています。映像、GPS、車両健全性データを融合させたベンダーは、より深いインサイトを提供し、顧客をより長く維持しています。

小売チャネル全体でのダッシュカム価格の低下

イメージセンサーサプライヤーとの大口取引、およびアジアの契約製造業者間の競争激化により部品表コストが削減され、小売業者はマージンを損なうことなく1080pユニットを80米ドル近辺で提供できるようになっています。[3]Amazonリスティングデータ、「AZDOME 3チャンネル4Kダッシュボードカメラ」、amazon.com スマート機能がエントリーティアに移行するにつれ、消費者はより高い価値を感じ、アップグレードサイクルが短縮されています。大型量販店は店内設置と延長保証を活用して集客を維持する一方、オンラインプラットフォームは薄いハードウェアマージンを有料クラウドプランで補っています。

アフターマーケットアクセサリーにおけるオンライン小売普及率の上昇

ハードウェアとサブスクリプションクラウドストレージをセットにしたEコマースバンドルは、セットアップを簡素化することで初めての購入者を引き付けています。価格マッチングポリシーと無料返品が知覚リスクを低減し、ユーザーレビューが新規ユーザーに信頼性への自信を与えています。モバイルメカニックが顧客の自宅でデバイスを設置することで、従来は実店舗が優位であったサービスギャップを効果的に解消しています。このアプローチは顧客の利便性を高めるだけでなく、顧客が実店舗を訪問する必要をなくし、市場における競争上の優位性を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プライバシーへの懸念とデータ保護規制 | -1.4% | カリフォルニア州、イリノイ州、テキサス州がリード、カナダが追随 | 中期(2〜4年) |

| インセンティブが整備された欧州市場と比較した低い普及率 | -0.9% | 米国およびカナダ、メキシコへの影響は最小限 | 長期(4年以上) |

| 4Kモデルを制限するCMOSセンサーの供給制約 | -1.2% | 北米全域、アジア太平洋地域の供給に連動 | 短期(2年以内) |

| コネクテッドダッシュカムにおけるサイバーセキュリティリスク | -0.8% | 米国およびカナダのコネクテッドデバイス市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プライバシーへの懸念とデータ保護規制

カリフォルニア州上院法案296は、自動車メーカーに対して明示的な同意取得とカメラデータのローカライズを義務付けており、コンプライアンスコストを増加させ、工場設置を遅らせています。イリノイ州とテキサス州の生体認証プライバシー法は、顔認識アラートを提供するベンダーに不確実性をもたらし、州ごとのファームウェアの変更を余儀なくさせています。アドボカシーグループは統一された開示基準の策定を求め続けており、連邦レベルの枠組みが整備されるまで、機能のロールアウトは段階的なままとなります。

4Kモデルを制限するCMOSセンサーの供給制約

3社が世界のCMOSセンサー市場の約80%を支配しており、最近の輸送混乱により輸送コストがほぼ9倍に膨れ上がり、陸揚げコストが上昇しています。米国の関税により部品価格がさらに10〜15%上昇しました。米国では、唯一の安全な製造工場がプレミアム4Kユニットの需要を満たすことに課題を抱えており、供給が制約されています。この制限により、メーカーが市場ニーズに対応するためにこれらのセグメントを優先することで、エントリーレベルのHD製品の生産と入手可能性が高まり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:スマートデバイスがフリート向けインテリジェンスを内蔵

スマートユニットは2025年に62.34%のシェアを獲得し、クラウド映像、AIイベント検知、テレマティクス統合によって支えられています。スマートモデルの北米ダッシュボードカメラ市場規模は、購入者が証拠のアップロードを自動化しライブビューによるドライバーコーチングを可能にするサブスクリプションサービスを採用するにつれ、2031年にかけてCAGR 11.13%で成長すると予測されています。月額9.99米ドルのクラウドプランなどの継続的な料金は、ベンダーの経済性をソフトウェアアニュイティへと転換させています。Nextbaseが2025年に機械ビジョンスタートアップを買収し、歩行者検知をデバイスに直接組み込んだことは、差別化の軸が光学系ではなくソフトウェアになったことを示しています。

価格の侵食によりベーシックカメラとの差が縮まり、映像をローカルにバックアップする予算重視の消費者へのベーシックカメラの訴求力が低下しています。フリートオペレーターは、映像をGPSおよび車両診断と統合するカメラに引き付けられており、事故率が最大80%低下したと報告しています。将来的には、エッジAIシリコンがエントリーレベルのセグメントでもスマート機能を標準化する一方、ベーシックカメラは駐車監視や初めてのオーナー向けスターターデバイスなどのニッチな役割に退くでしょう。

流通チャネル別:オフライン優位の中でEコマースが拡大

オフライン店舗は2025年の取引の73.49%を占め、現地設置と即時入手可能性が牽引しましたが、オンライン販売はCAGR 11.19%で拡大しています。オンラインチャネルの北米ダッシュボードカメラ市場シェアは、翌日配送とシームレスなクラウドプランの有効化によって恩恵を受けており、実店舗はこれに対抗することが難しい状況です。Amazonのベストセラーリストには、数万件のレビューに裏付けられた信頼性を持つ3チャンネル4Kユニットが約130米ドルで定期的に掲載されています。

商業フリートは引き続き、一括調達と保証サービスのために実店舗の販売業者に依存しています。保険会社主導の補助金プログラムは顧客を認定設置業者に誘導し、店舗への集客を増加させています。これに対応して、Eコマース事業者はモバイル技術者と提携し、利便性のギャップを縮めています。チャネルミックスがオンラインプラットフォームへとゆっくりと移行する中でも、オフライン小売は少なくとも今後数年間は、対面サポートに支えられて優位性を維持するでしょう。

車両タイプ別:商業フリートが採用を加速

乗用車は2025年の販売量の65.71%を占めましたが、保険会社がテレマティクス割引を拡大するにつれ、商用車はCAGR 11.15%を記録すると予測されています。フリートの北米ダッシュボードカメラ市場規模は、映像証拠が請求コストを削減し、乗務時間の監査を満たすことから拡大しています。一部のトラック運送会社は、AIカメラを2年間導入した後、事故が70%以上減少したと報告しています。キャビン向けと道路向けのレンズを組み合わせたマルチチャンネル設計が、コーチングと不正防止のために普及しています。

カリフォルニア州とテキサス州で最も高い個人用乗用車の採用は、訴訟リスクの上昇によって牽引されています。テスラの内蔵ダッシュカムスイートなどの純正装備の設置は、この機能を標準化し、消費者の期待を再形成しています。急増するEコマースの配送量と自律配送業者の規制パイロットに牽引され、小型商用バンは小包配送において急速に拡大するサブセグメントとして台頭しています。より迅速で効率的なラストマイル配送ソリューションへの需要の増加と、自律走行車技術の進歩が、このセグメントの成長をさらに促進しています。

解像度別:4K採用はセンサー供給に左右される

HD 1080pユニットは2025年に48.19%のシェアでリードし、鮮明さと管理しやすいファイルサイズのバランスを実現しています。フルHDおよび4Kモデルはカガー11.51%で拡大する見込みですが、北米ダッシュボードカメラ市場における4Kのシェアはセンサー不足が解消されるまで制限されています。新しい5ナノメートルチップは低消費電力で4K60映像をエンコードし、長時間の駐車モード録画を可能にしています。Garminの399米ドルのプレミアムモデルは、4K光学系とフロントガラスのグレアを低減する偏光レンズを組み合わせています。

関税と輸送コストの急騰により低価格帯部品のコストが上昇し、複数のブランドが720p未満のユニットを廃止しています。明確な法医学的優位性にもかかわらず、国内唯一のイメージセンサー製造工場の供給リスクにより、4Kデバイスの価格は主流の予算を超えたままとなっています。この価格上の課題が大衆市場への普及において手頃な価格が重要な要素であることから、広範な採用を引き続き遅らせています。

用途別:フリート導入が個人使用を上回る

個人使用は2025年の需要の59.28%を占めましたが、保険会社がハードウェアを補助し規制当局が自律パイロット向けのイベントデータレコーダーを義務付けるにつれ、フリート導入はCAGR 11.57%で急増する見込みです。商業フリートの北米ダッシュボードカメラ市場規模は、2030年までに100億米ドルの映像テレマティクス収益が見込まれることから拡大しています。フリートマネージャーはますます、ドライバーをランク付けしトレーニング介入を自動化する統合安全プラットフォームの一部として継続的な映像を必要としています。

ライドシェアおよび配送ドライバーは、虚偽の請求を抑止するために前後両方向カメラを選択し、個人と商業のカテゴリーの境界を曖昧にしています。法執行機関の採用は、機関がボディウォーンカメラを優先するため控えめですが、新たな州のアーカイブ規則が警察の需要を復活させる可能性があります。予測期間にわたって、フリート、小型商用車、ギグエコノミーオペレーターが集合的に純粋な個人使用を徐々に上回るでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

価格帯別:プレミアムセグメントがサブスクリプションモデルで拡大

100〜200米ドルのミッドレンジユニットは2025年に56.77%のシェアを保有しました。200米ドル超のプレミアムモデルは、企業がデュアルレンズ、セルラー接続、複数年のクラウドストレージのバンドルを評価することから、CAGR 11.63%で成長する見込みです。プレミアム機器の北米ダッシュボードカメラ市場規模は、購入価格を相殺する保険会社の補助金から恩恵を受けており、実質的にコストをサブスクリプションサービスに移転させています。単一のフリートは、免責額の低下を通じて1年以内にカメラの支出を回収でき、支出意欲を強化しています。

100米ドル未満のエコノミーユニットは依然として初めてのユーザーを引き付けていますが、関税による部品コストの上昇後にマージンが縮小しています。ベンダーはこれらのモデルをより大きなエコシステムへの入口として再定義し、収益の変動を平滑化するクラウドプランへの割引アップグレードを提供しています。将来的には、プレミアムおよびミッドレンジデバイスがリードを取り、市場の大きなシェアを獲得することが見込まれています。このシフトにより、エコノミーデバイスはより狭い予算ニッチに追いやられ、主にコスト意識の高い消費者や特定のユースケースに対応することになると予測されます。

地域分析

米国は需要の中心であり、高い車両保有率、頻繁な訴訟、映像保存を標準化する州の義務付けによって支えられています。カリフォルニア州のプライバシー法は工場設置カメラのコンプライアンスコストを増加させますが、アフターマーケットデバイスはほぼ影響を受けず、小売販売を維持しています。GMのデュアルレンズシステムに代表される工場統合は、消費者の期待を高め普及を加速させています。テキサス州とフロリダ州は、密集した交通と無過失保険規則により強い採用率で続いています。

カナダは、保険会社のテレマティクス割引と厳しい冬季運転条件の恩恵を受け、フリートの突出した成長に貢献しています。最大15%の保険料節約を提供するプログラムが、オペレーターにAI対応カメラの設置を促しています。次の10年まで続くと予想されるオンタリオ州の自律走行車パイロットは、包括的な映像アーカイブを必要とし、並行した需要の流れを育んでいます。国内のテレマティクスプロバイダーはフリート顧客との近接性を活用し、サービスサイクルを短縮し統合を深めています。

メキシコは黎明期ながら戦略的な市場であり、国境を越えた物流キャリアが米国のe-マニフェスト規則に準拠するためにカメラを追加しています。メキシコシティの都市部における盗難への懸念も個人用乗用車の需要を高めています。通貨変動と低い平均車両価格がプレミアム採用を抑制していますが、物流回廊向けに調整された割引ハードウェアバンドルがそのギャップを縮めています。予測期間にわたって、地域の販売ミックスは米国中心のままですが、カナダのフリート需要とメキシコの物流アップグレードがシェアの格差を縮小させるでしょう。

競争環境

市場構造は中程度に集中しています。コンシューマーエレクトロニクスのリーダーであるGarmin、Nextbase、Thinkwareが小売棚を支配し、Samsara、Lytx、Netradyneはカメラをより広範な安全スタックに組み込むことでフリートテレマティクスを掌握しています。統合が続いており、GentexはVOXX Internationalの買収に合意して自動車エレクトロニクスの規模を拡大し、Nextbaseはコンピュータビジョンスタートアップを買収してAIの差別化を組み込みました。Netradyneが13億5,000万米ドルの評価額で9,000万米ドルを調達したことで、投資家は映像テレマティクスの論拠を支持しています。

工場設置ソリューションは勢いを増しています。テスラの標準マルチカメラスイートとGMのディーラー設置デュアルレンズオプションは、OEMがサブスクリプション収益源を求めていることを示しています。しかし、カリフォルニア州の同意要件がより広範なOEMのロールアウトを遅らせており、アフターマーケットのイノベーターに余地を残しています。研究者が複数のモデルで数分以内にWi-Fiの脆弱性を悪用した後、サイバーセキュリティが主要な競争の場として浮上しています。暗号化されたファームウェアとセキュアブートプロセスを認証したベンダーが企業の優先を獲得しており、セキュリティギャップへの対応が遅いブランドは市場シェアの急速な低下リスクに直面しています。

ホワイトラベルメーカーは依然としてエコノミーティアに供給していますが、関税の逆風とブランド信頼の問題がその前進を抑制しています。ミッドレンジおよびプレミアムセグメントは、AI駆動の分析、4K光学系、クラウド統合によって差別化し、価格競争を抑制しています。サブスクリプション採用の増加に伴い、ハードウェアマージンは圧縮される見込みであり、エコシステムのロックインと顧客生涯価値の重要性が高まっています。

北米ダッシュボードカメラ産業のリーダー企業

Garmin Ltd

Thinkware Corporation

LG Innotek

Panasonic Corporation

Harman International Industries Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Trucking HubがDashcam Oneをリリースし、長距離フリートのコンプライアンスを効率化するために電子ログデバイスを統合しました。

- 2025年7月:SamsaraがAI Multicamを展開し、安全プラットフォームにリアルタイムの眠気および注意散漫アラートを追加しました。

- 2025年7月:GeotabがGO Focus AIダッシュカムを米国とカナダで発表し、映像を急ブレーキイベントおよび気象データと関連付けました。

- 2025年5月:GardaWorldがStealth Monitoringの買収に合意し、10万台以上の遠隔監視カメラをポートフォリオに追加しました。

北米ダッシュボードカメラ市場レポートの調査範囲

北米ダッシュボードカメラ市場レポートは、技術(ベーシック、スマート)、流通チャネル(オフライン、オンライン)、車両タイプ(乗用車、商用車)、解像度(720p未満のSD、HD 1080p、フルHD以上)、用途(個人使用、商業フリート、法執行機関)、価格帯(100米ドル未満のエコノミー、100〜200米ドルのミッドレンジ、200米ドル超のプレミアム)、地域(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ベーシック |

| スマート |

| オフライン |

| オンライン |

| 乗用車 |

| 商用車 |

| SD(720p未満) |

| HD(1080p) |

| フルHD以上 |

| 個人使用 |

| 商業フリート |

| 法執行機関 |

| エコノミー(100米ドル未満) |

| ミッドレンジ(100〜200米ドル) |

| プレミアム(200米ドル超) |

| 米国 |

| カナダ |

| メキシコ |

| 技術別 | ベーシック |

| スマート | |

| 流通チャネル別 | オフライン |

| オンライン | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 解像度別 | SD(720p未満) |

| HD(1080p) | |

| フルHD以上 | |

| 用途別 | 個人使用 |

| 商業フリート | |

| 法執行機関 | |

| 価格帯別 | エコノミー(100米ドル未満) |

| ミッドレンジ(100〜200米ドル) | |

| プレミアム(200米ドル超) | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年の北米ダッシュボードカメラ市場の規模はどのくらいですか?

13億1,000万米ドルに達し、2031年までに21億8,000万米ドルへの成長が予測されています。

地域販売をリードするダッシュボードカメラ技術はどれですか?

スマートなクラウド接続ユニットが2025年の収益の62.34%を占め、ベーシックモデルを上回り続けています。

商業フリートにおけるダッシュカム採用を促進しているものは何ですか?

保険料の割引、規制によるデータログの義務付け、および実証された事故率の低下が、フリートにAI対応カメラの設置を促しています。

4Kダッシュボードカメラは普及していますか?

はい、フルHDおよび4Kモデルは最も成長が速い解像度セグメントですが、センサー不足により価格は高止まりしています。

プライバシー規制は工場設置カメラにどのような影響を与えていますか?

カリフォルニア州上院法案296などの州法は明示的な同意とデータのローカライズを義務付けており、OEMのロールアウトを遅らせる一方、アフターマーケットデバイスへの影響は少ない状況です。

オンラインのダッシュカム需要を取り込んでいる小売業者はどこですか?

Amazonなどの主要なオンラインマーケットプレイスのEコマースリーダーが、翌日配送とクラウドストレージサブスクリプションをバンドルすることで成長を牽引しています。

最終更新日: