米国エンベデッド・ファイナンス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

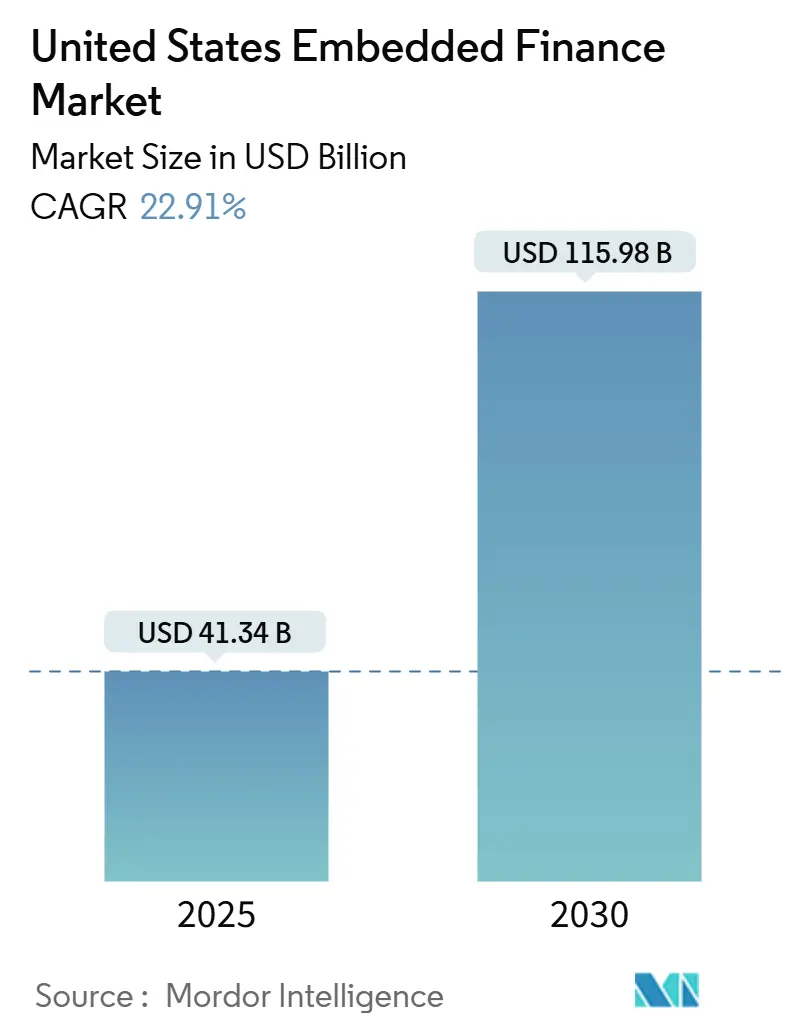

| 市場規模 (2025) | 41.34 十億米ドル |

| 市場規模 (2030) | 115.98 十億米ドル |

| 成長率 (2025 - 2030) | 22.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国エンベデッド・ファイナンス市場分析

米国エンベデッド・ファイナンス市場規模は2025年に414億3,400万米ドルとなり、予測期間中に年平均成長率22.91%を記録して2030年までに1,159億8,000万米ドルへ拡大する見通しです。統合型デジタル決済インフラへの旺盛な需要、オープンバンキングAPIの急速な普及、および垂直型SaaSの浸透拡大がこの高成長を支えています。リアルタイム決済、アーンド・ウェイジ・アクセス、および業種特化型の運転資本ツールがアナログプロセスを代替し続け、非金融プラットフォームに新たな収益源をもたらしています。大手銀行はレガシーコアをデータパイプとして機能させるべく近代化を進める一方、フィンテック専業企業は深い業界連携を通じてプラットフォームとの結びつきを強化しています。同時に、消費者金融保護局(CFPB)のセクション1033規則がデータ共有を標準化し、消費者およびそれを支援するソフトウェア企業に口座情報への安全なアクセスを提供しています。これらの収束する力がデプロイメントのタイムラインを短縮し、マージンプールを変化させ、プラットフォームの統合を加速させています。

レポートの主要ポイント

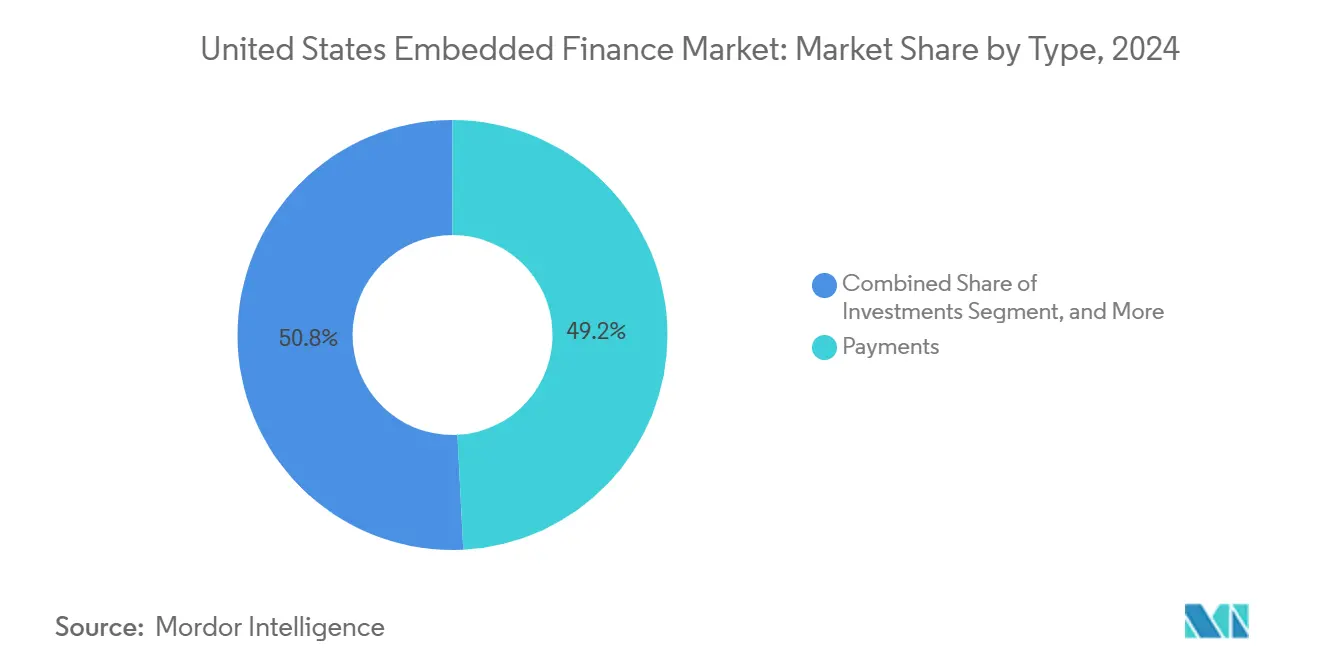

- タイプ別では、決済が2024年の米国エンベデッド・ファイナンス市場において49.20%のシェアで首位を占め、一方で投資は2030年にかけて最速の年平均成長率24.51%を記録する見込みです。

- 最終用途産業別では、小売・Eコマースが2024年に30.50%の収益シェアを占め、医療・医薬品は2030年にかけて年平均成長率23.12%を達成する軌道にあります。

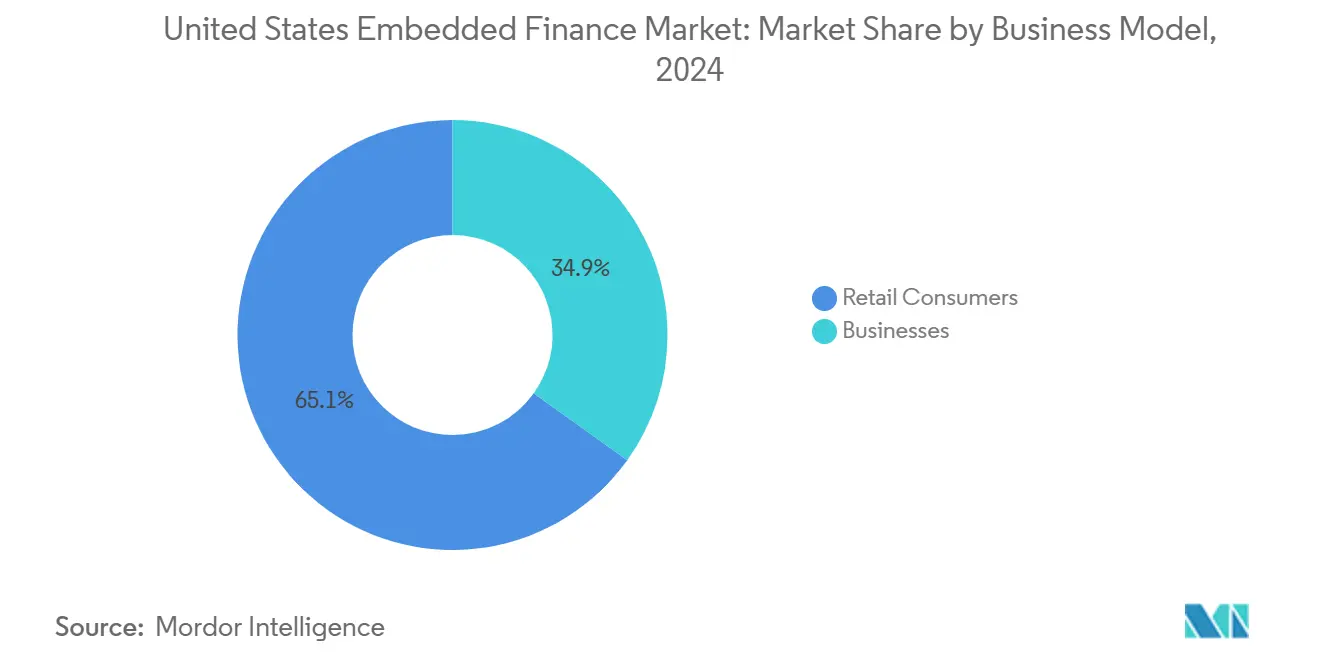

- ビジネスモデル別では、個人消費者セグメントが2024年に市場の65.10%を占め、法人の採用は同じく2030年にかけて年平均成長率25.71%で拡大する見込みです。

米国エンベデッド・ファイナンス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型コロナウイルス感染症後のデジタル決済の急増 | +4.2% | 都市部での普及が最も強い、グローバル規模 | 中期(2〜4年) |

| 迅速な統合を可能にするAPIファースト型バンキング | +5.8% | テクノロジーハブに集中、全国規模 | 長期(4年以上) |

| 摩擦のないチェックアウト体験に対する消費者需要 | +3.9% | Eコマースセンターが牽引、全国規模 | 短期(2年以内) |

| ギグエコノミーの成長とアーンド・ウェイジ・アクセス | +2.7% | 大都市圏で最も高い、全国規模 | 中期(2〜4年) |

| CFPBセクション1033オープンバンキング義務 | +4.1% | 全国的な規制要件 | 長期(4年以上) |

| 金融サービスを組み込む垂直型SaaSプラットフォーム | +3.5% | 業種別集中、全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

APIファースト型バンキングインフラがプラットフォーム統合を加速

APIを中心とした近代化により、ソフトウェア企業はコアシステムを再構築することなく、マルチレール決済、融資、およびコンプライアンスモジュールを組み込むことができます。JPMorgan Chaseは標準化されたエンドポイントを公開し、リアルタイムの取引データをパートナーのSaaSダッシュボードに直接送信することで、統合コストを削減し機能リリースを加速しています。2023年から稼働している連邦準備制度のFedNowサービスは、プラットフォーム決済の決済遅延をさらに短縮しており、現在83%の中小医療機関がインスタントレールを利用しています。大手銀行のAPIと政府のレールが組み合わさることで、非金融アプリはネイティブワークフロー内で銀行グレードのサービスを提供するための基盤を手に入れることができます。

新型コロナウイルス感染症後のデジタル決済急増が定着した習慣を生み出す

連邦準備制度の調査によると、対面購入におけるモバイルウォレットの利用は2019年の8%から2024年には15%に上昇しました。コンタクトレス決済はすでにカード取引の51%を占め、デバイスファーストの取引に対する消費者の親しみやすさが定着しています。Oracleはこの行動変容を活かし、2024年に病院システム向けの組み込み型決済モジュールを展開し、請求、回収、および照合を一つの画面に統合しました。[1]Oracle Corporation、「オラクルが医療施設の患者支払いの簡素化と取引手数料の削減を支援」、oracle.comこれらの恒久的な習慣はプラットフォームレール上の取引量を押し上げ、信用、保険、投資へのクロスセルの機会を生み出しています。

摩擦のないチェックアウト体験に対する消費者需要が普及を促進

調査によると、医療利用者の79%が単一のデジタルインターフェースですべての請求を支払いたいと考えており、72%はそれを実現するためにプロバイダーを乗り換えると回答しています。組み込み型決済モジュールは、患者がポータルを離れることなく遠隔医療の予約、費用見積もりの受け取り、残高の分割払い、および支払いを完結できるようにすることで、この需要を満たしています。同様のダイナミクスはEコマースにも当てはまり、ワンクリックチェックアウトがコンバージョン率を二桁台のパーセンテージで向上させており、加盟店にとって統合型ファイナンスの価値提案を強化しています。

ギグエコノミーのアーンド・ウェイジ・アクセスが新たな給与サイクルを解放

5,700万人以上の米国人がフリーランスまたは契約業務に従事しており、多くの人が隔週サイクルよりもオンデマンド払いを好んでいます。2024年には5つの州がアーンド・ウェイジ・アクセス法を採択し、雇用主のHRソフトウェアに直接接続する早期払いプロバイダーを合法化しました。フリートプラットフォームはこのモデルの影響を示しています。ITS Logisticsは当日払いのQuickPayツールを導入し、3か月で1,000社の運送業者を承認し、1ガロンあたり平均0.45米ドルの燃料節約を実現しました。迅速な給与決済は従業員のロイヤルティを高めるだけでなく、プラットフォームがフロートおよび付随する信用商品を収益化することも可能にします。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦および州のコンプライアンス要件の断片化 | -2.8% | 州の管轄によって異なる、全国規模 | 長期(4年以上) |

| データプライバシーおよびサイバーセキュリティへの懸念 | -3.2% | 規制対象セクターで高まる、全国規模 | 中期(2〜4年) |

| 銀行パートナーの集中リスク | -1.9% | BaaS関係に集中、全国規模 | 中期(2〜4年) |

| インターチェンジ手数料の圧縮によるマージン圧迫 | -2.1% | 全国的な決済処理 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化した規制コンプライアンスが参入障壁を高める

資金移動業ライセンス、高利貸し規制、および消費者保護規則は州によって異なるため、エンベデッド・ファイナンスプロバイダーはコンプライアンス戦略をつぎはぎ状に構築せざるを得ません。通貨監督庁(OCC)は2024年に、銀行がフィンテックパートナーの行為に対して引き続き責任を負うことを改めて通知し、より厳格なサードパーティ監査と製品展開の遅延を招きました。[2]通貨監督庁、「OCCがサードパーティリスク管理に関するガイダンスを発行」、occ.govこの複雑さは特に中小SaaS事業者に負担をかけ、強固な法的インフラを持つ企業に先行者優位をもたらしています。

サイバーセキュリティの圧力がプラットフォームの信頼を脅かす

2023年の医療分野における情報漏洩コストは1件あたり平均1,100万米ドルに達し、規制当局はデータ取り扱いの不備に対して高額の罰則を科しています。決済および信用機能の組み込みは攻撃対象領域を拡大させ、アカウントトークン、引受モデル、およびクラウドウォレットが標的となります。プロバイダーの92%がセキュリティ強化を最優先の投資事項として位置づけており、コンプライアンス予算を押し上げ、プラットフォーム運営者のマージンを圧迫する可能性があります。[3]J.P. Morgan、「第15回医療分野における決済トレンド年次レポート」、jpmorgan.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:決済が首位を維持しつつ投資が加速

決済は2024年の米国エンベデッド・ファイナンス市場シェアの49.20%を占め、ほとんどのプラットフォーム収益化モデルにおける入口としての役割を反映しています。カードルーティングの最適化、オンデマンド支払い、およびFedNowへのアクセスが決済の粘着性を維持する一方、インターチェンジ手数料の圧縮により、プロバイダーは追加収益のために信用と保険を重ねることを余儀なくされています。バイ・ナウ・ペイ・レイターなどの融資ソリューションは、特に自己負担費用が賃金よりも速く上昇している医療分野において、決済トークンの上に乗っています。

一方、投資はサービスタイプの中で最速となる年平均成長率24.51%を2030年にかけて記録する見込みです。端株ブローカレッジAPIおよびロボアドバイザリーウィジェットがネオバンク、ギグワークアプリ、さらにはライドヘイルのダッシュボードにも組み込まれ、アイドル残高を資産形成チャネルへと転換しています。APIが成熟するにつれ、プラットフォームはマイクロ貯蓄、税制優遇口座、テーマ型ファンドを切り替えることができ、エンゲージメントを手数料収入に変換してライフタイムバリューを深化させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:小売が首位、医療が急成長

小売・Eコマースは、数十年にわたるオンラインチェックアウトの最適化により、2024年の収益の30.50%を占めました。加盟店はカート放棄を減らすために、ホワイトラベルウォレット、ワンクリック購入ボタン、およびインスタント返金レールを導入しています。ロイヤルティプログラムは現在、購買データと販売時点融資および保険オファーを組み合わせ、顧客維持のループを強化しています。

医療は病院が請求と資金調達をデジタル化するにつれて年平均成長率23.12%が見込まれています。患者ポータルにはカード情報の登録と信用評価が組み込まれ、プロバイダーが事前にコストを提示し、個別の分割払いを提供し、回収を自動化することを可能にしています。この変化は売上債権回転日数を短縮し患者満足度を向上させ、同様の収益サイクル改革を求める他の規制対象セクターにとって医療が先例となっています。

ビジネスモデル別:消費者シェアが優位、法人の勢いが増す

消費者セグメントは小売チェックアウト、P2Pウォレット、およびネオバンクのスーパーアプリに牽引され、2024年の価値の65.10%を占めました。目に見えないファイナンスに対するユーザーの期待は今や確固たるものとなり、高い乗り換えコストを生み出しています。

しかし法人の採用は年平均成長率25.71%で消費者の成長を上回る見込みです。企業はERP、フリート、または調達システムの内部に組み込まれたモジュールを通じて、買掛金、貨物決済、およびサプライヤー信用枠をデジタル化しています。より高い取引規模と粘着性の高い契約により、B2Bプロバイダーは消費者向けよりも豊かなユニットエコノミクスを実現しており、2030年までに市場構成が徐々に再均衡化することが示唆されています。

地理的分析

カリフォルニア州、ニューヨーク州、テキサス州は、密集したフィンテッククラスター、豊富なベンチャーキャピタル、および早期採用者である小売業者、医療システム、物流企業の集積により、米国エンベデッド・ファイナンス市場の中核を担っています。StripeやPayPalなどのシリコンバレーのプラットフォームがAPI標準を全国に普及させる一方、ウォール街の既存企業はデータ共有義務に対応するためバンキングコアを改修し、両岸にまたがるイノベーション回廊を形成しています。

規制環境は州レベルで大きく異なります。一部の管轄区域では資金移動業の承認やサンドボックスプログラムを迅速に進める一方、他の地域では保守的な認可制度を維持しており、ローンチサイクルが長期化しています。この不均一さは市場参入の順序に影響を与え、プロバイダーはフィンテックに友好的な州でユニットエコノミクスを検証した後、コンプライアンス体制が整い次第、より厳格な地域へと展開することが多いです。

農村地域では農業、エネルギー、建設分野に潜在的な需要が存在します。農場管理アプリに農作物保険の見積もりや請求書ファイナンスを組み込むプラットフォームは、支店閉鎖によって生じたサービスギャップを埋めることができます。モバイルブロードバンドの拡大に伴い、エンベデッド・ファイナンスは物理的な流通の固定費を伴わずに未開拓の地域を開拓し、増分的な取引量をもたらしています。

競争環境

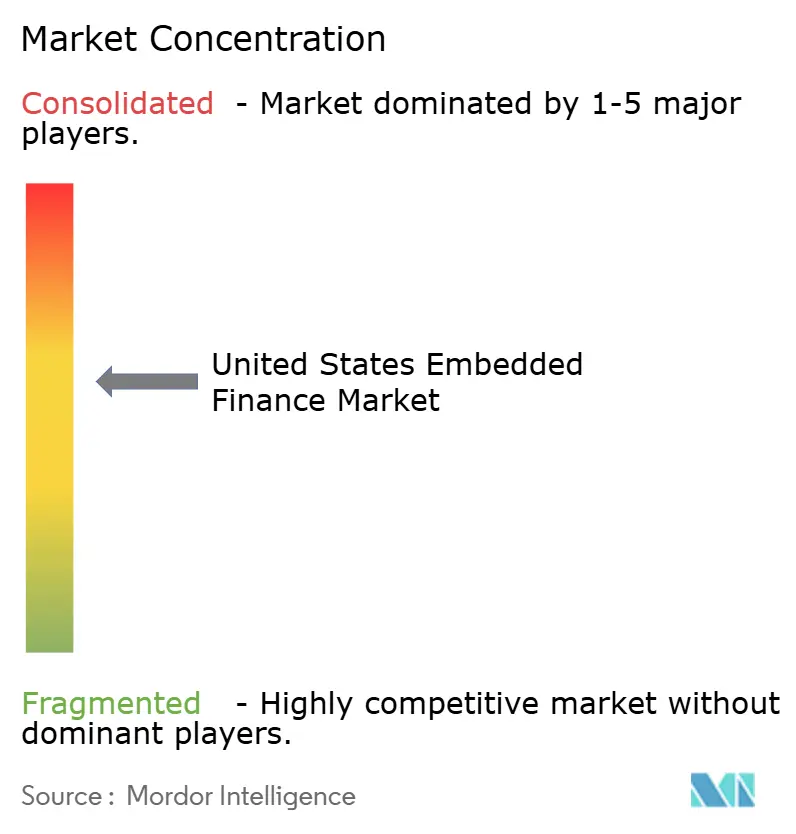

デジタルネイティブの専業企業、既存の決済処理業者、およびメガバンクが収束する中、市場集中度は中程度の水準にあります。Stripe、PayPal、Blockはマルチレールエコシステムの拡大を続け、KYC、ウォレット、信用、および不正防止ツールをバンドルしています。VisaとMastercardは多くのバックエンドレールを支えていますが、リアルタイム決済の代替手段からのマージン圧力に直面しています。一方、JPMorgan Chaseなどの銀行はAPIとホワイトラベルコンプライアンスを商業化し、消費者ブランドではなくインフラパートナーとしての地位を確立しています。

戦略的な動きは垂直方向の深化に焦点を当てています。Oracleは2024年に病院のプロセスフローを取り込むための医療特化型決済スイートを導入し、フリートカードプロバイダーはテレマティクスベンダーと連携してマルチブランドの燃料支出をトークン化しています。大規模なM&Aに先立ち規制の明確化を求める企業が多い中、完全買収よりもパートナーシップが優先されています。

不正検知、引受、およびパーソナライゼーションにわたる人工知能のループは今や必須条件となっています。独自モデルに投資するプレイヤーは承認速度と損失軽減において優位性を獲得し、プラットフォームのロックインを強化してローコードの模倣者に対する競争優位を拡大しています。

米国エンベデッド・ファイナンス産業のリーダー企業

Stripe, Inc.

PayPal Holdings, Inc.

Shopify Inc.

Affirm Holdings, Inc.

SoFi Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Fiserv傘下のCaratが282名の経営幹部を対象とした調査を発表し、PayFacの83%が物流・卸売業向けのデジタルウォレット革新を計画しており、半数が業務改善を最優先事項として挙げていることが明らかになりました。

- 2025年1月:Transcard、Mastercard、KNNXが、750億米ドル規模の長距離輸送フリートカード市場を対象とした決済・不正管理スイート「FreightX」を発表しました。

- 2024年12月:Visaが15社のパートナーとともにFleet 2.0を開始し、シングルトークン認証とリアルタイム分析を通じてデジタルフリート決済を統合しました。

- 2024年10月:Oracleが病院システム向けの組み込み型決済モジュールを導入し、既存の医療ソフトウェア内で請求、回収、および照合を統合しました。

米国エンベデッド・ファイナンス市場レポートの調査範囲

| 決済 |

| 保険 |

| 融資 |

| 投資 |

| その他のサービスタイプ |

| ITおよび通信 |

| 製造業 |

| 小売・Eコマース |

| 医療・医薬品 |

| 旅行・ホスピタリティ |

| 輸送・物流 |

| その他の産業垂直市場 |

| 個人消費者 |

| 法人 |

| タイプ別 | 決済 |

| 保険 | |

| 融資 | |

| 投資 | |

| その他のサービスタイプ | |

| 最終用途産業別 | ITおよび通信 |

| 製造業 | |

| 小売・Eコマース | |

| 医療・医薬品 | |

| 旅行・ホスピタリティ | |

| 輸送・物流 | |

| その他の産業垂直市場 | |

| ビジネスモデル別 | 個人消費者 |

| 法人 |

レポートで回答される主要な質問

2030年における米国エンベデッド・ファイナンス市場の予測規模は?

市場は2025年のベースである414億3,400万米ドルから年平均成長率22.91%で拡大し、2030年までに1,159億8,000万米ドルに達する見込みです。

現在、エンベデッド・ファイナンス収益の最大シェアを生み出しているセグメントはどれですか?

決済がプラットフォーム収益化における基盤的な役割を反映し、2024年収益の49.20%で首位を占めています。

最も高い成長が見込まれる産業垂直市場はどれですか?

医療・医薬品が最も高い成長軌道を示しており、2030年にかけて年平均成長率23.12%が見込まれています。

セクション1033はエンベデッド・ファイナンスにどのような影響を与えますか?

この規則は2026年までに消費者データアクセスのための標準化されたAPIを義務付け、統合障壁を低下させ、より豊かなエンベデッド・ファイナンスのユースケースを可能にします。

B2Bの採用が加速している理由は何ですか?

企業は買掛金の合理化、運転資本の解放、および貨物・サプライヤー決済の自動化のために組み込みツールを統合しており、法人セグメントで年平均成長率25.71%を牽引しています。

プロバイダーが直面する主なリスクは何ですか?

断片化した州のコンプライアンスとサイバーセキュリティ脅威の高まりが、運営コストを増加させ製品ローンチを遅延させる可能性があります。

最終更新日: