米国プレハブ建築市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

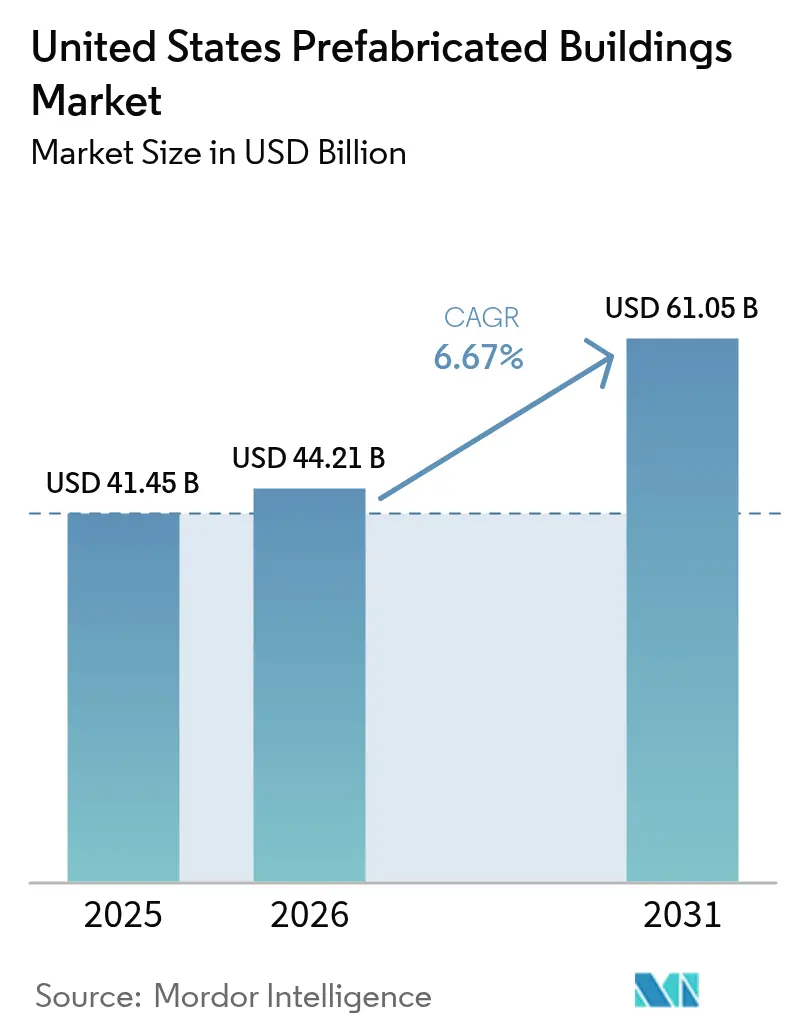

| 基準年の市場規模 (2025) | 41.45 十億米ドル |

| 市場規模 (2026) | 44.21 十億米ドル |

| 市場規模 (2031) | 61.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国プレハブ建築市場分析

米国プレハブ建築市場規模は2025年にUSD 414億5,000万と評価され、2026年のUSD 442億1,000万から2031年にはUSD 610億5,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.67%です。連邦政府による強力なネット・ゼロ規制、深刻な労働力不足、および企業のサステナビリティ義務化が、スケジュールを短縮し体現炭素を削減する工場製造ソリューションへの予算移行をオーナーや建設会社に促しています。木材が引き続き主要素材であり、連邦機関はインフレ抑制法(IRA)資金を低炭素製品向けに確保し始め、ベンチャーキャピタルは再現性の高い品質を実現するロボット式体積工場への投資を継続しています。大手リース会社や製造会社間での統合が競争構造を再編しつつありますが、州レベルでの建築基準の断片化が依然として州際間のモジュール輸送を阻害しています。テキサス州が需要の中心を担い、カリフォルニア州が最大の成長を牽引し、商業プロジェクトが加速する中でも住宅用途が複数のシェアを保持しています。

主要レポートのポイント

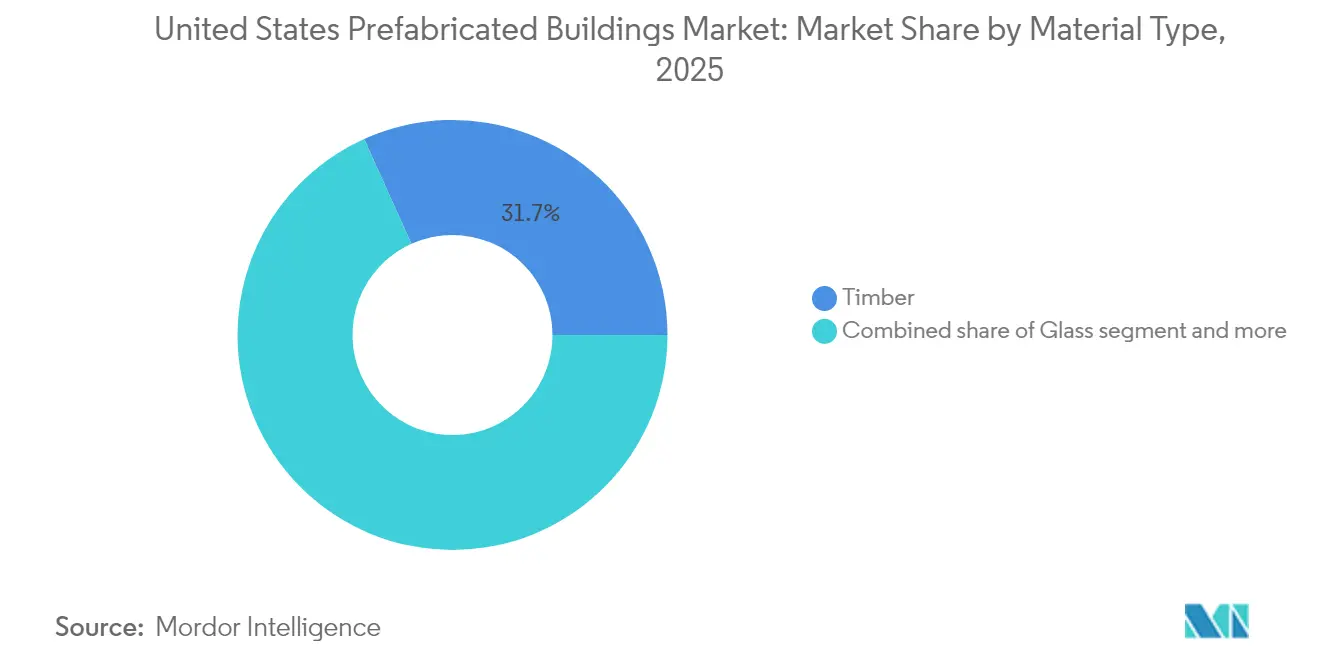

- 素材別では、木材が2025年に米国プレハブ建築市場シェアの31.74%を占め、同素材セグメントは2031年にかけてCAGR 7.5%で拡大する見通しです。

- 用途別では、住宅が2025年に米国プレハブ建築市場規模の42.45%を占め、商業は2031年にかけて最速となるCAGR 7.18%を記録する軌道に乗っています。

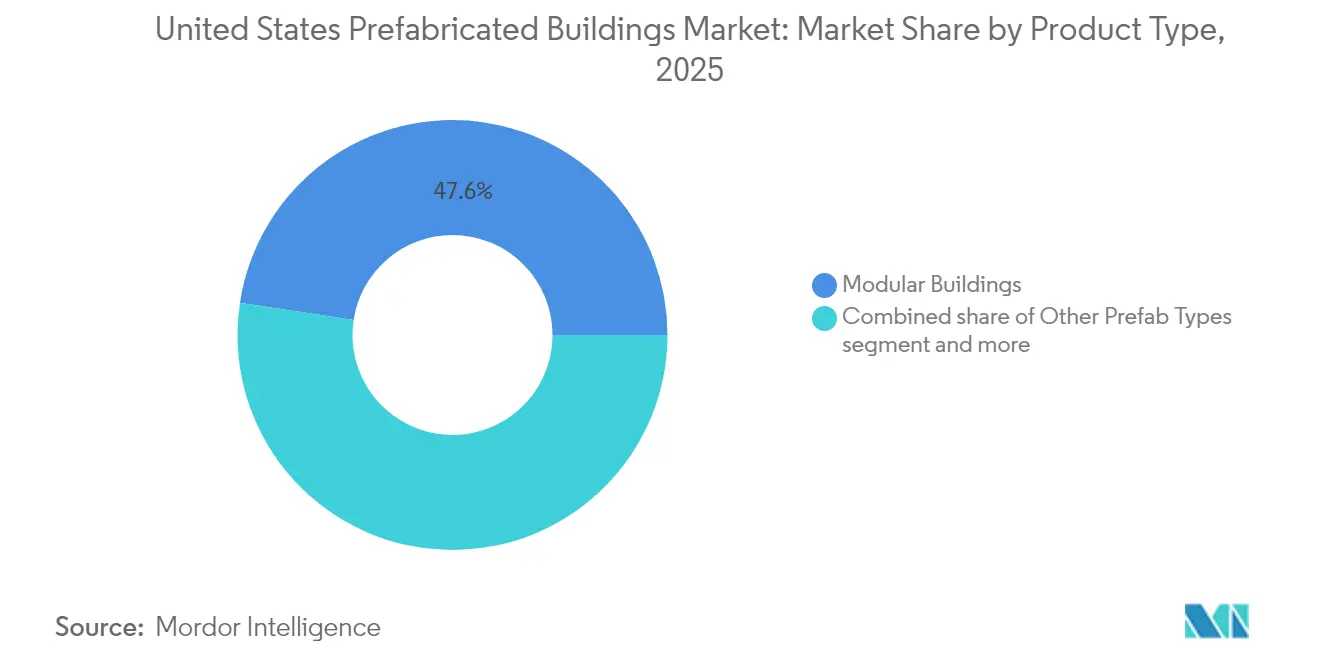

- 製品タイプ別では、モジュール建築が2025年に米国プレハブ建築市場規模の47.60%を保有し、その他のプレハブタイプは2026年から2031年にかけてCAGR 7.41%で上昇する見込みです。

- 地域別では、テキサス州が2025年に米国プレハブ建築市場シェアの13.90%を占め、カリフォルニア州は同期間において最速のCAGR 7.62%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国プレハブ建築市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 熟練工不足の深刻化による工場製造採用の加速 | +1.8% | 全国、高成長州で顕著 | 短期(2年以内) |

| 連邦レベルのネット・ゼロ義務化によるモジュール需要の前倒し | +1.2% | 全国、連邦施設集積地域に集中 | 中期(2〜4年) |

| 廃棄物削減型オフサイト建設を支持する企業ESG目標 | +0.9% | 全国、カリフォルニア州・ニューヨーク州・イリノイ州が主導 | 中期(2〜4年) |

| 国内調達マス・ティンバーパネルに対する「米国製」インセンティブ | +0.8% | 太平洋岸北西部、南東部の木材産地 | 中期(2〜4年) |

| FEMA(連邦緊急事態管理庁)のプレハブ住宅キットへの災害復興資金配分 | +0.7% | 被災リスクの高い沿岸部および山火事地域 | 短期(2年以内) |

| ロボット式体積工場へのベンチャーキャピタル流入 | +0.6% | カリフォルニア州、テキサス州、主要テクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦ネット・ゼロ義務化がモジュール採用を加速

ワシントンD.C.が推進する2025年度以降の新設連邦建物における化石燃料削減率90%の目標は、現場よりも工場での納入が容易なターンキー外皮と事前統合システムへの明確な需要を示しています。更新された一般調達局(General Services Administration)の基準により体現炭素の上限が設けられ、低排出量の実証が可能なサプライヤーにインフレ抑制法(IRA)資金が直接供給されます。グリーン・プルービング・グラウンド(Green Proving Ground)のパイロット資金は17件のオフサイト技術を試験しており、2026年に予定される結果によって今後の公共工事においてプレハブ・ソリューションが標準として成文化される見込みです。これらの措置は総合的に、モジュール工場の基準生産量を引き上げるとともに、連邦仕様に乗じる民間開発事業者にとっての財務リスクを低減させる正式なパイプラインを形成します[1]米国エネルギー省、「新連邦建物向けクリーンエネルギー最終規則」、米国エネルギー省、energy.gov。

労働力不足の深刻化が工場製造ソリューションを推進

建設業者は2025年時点で439,000人の追加労働者を必要としており、高齢の職人の退職と新規参入者の減少により不足は拡大し続けています。タイトな労働市場は時間外労働コストを高騰させ工期を延長させることから、プロジェクトチームは反復作業を自動化で処理できる組み立てライン環境を求めています。建設業の失業率が4.6%、求人倍率が依然として高水準にある中、現場での熟練作業時間を30%〜50%削減できる工場は、コスト超過に対するヘッジとなります。州の人材育成プログラムは助けになりますが、訓練のパイプラインは現在の需要に追いついておらず、米国プレハブ建築市場は近い将来の着工件数を取り込む有利な立場にあります[2]Andrew J. Brown、「2025年建設人材不足最新情報」、全米建設業者・請負業者協会(Associated Builders and Contractors)、abc.org。

企業のESG義務化が廃棄物削減型建設を支持

上場企業は現在、詳細な気候情報を開示しており、社内カーボンプライシングの閾値は実質的な排出削減を実証する建設工法を評価する傾向があります。工場の床面では素材歩留まり率が90%以上を達成しており、これは典型的な現場施工プロジェクトを大きく上回り、環境製品宣言のための完全なトレーサビリティを可能にします。マス・ティンバー(集成材)システムは炭素を固定し、バイオフィリックデザインを向上させ、オーナーが気候変動への取り組みをアピールできる機会を提供します。調達チームが入札評価にライフサイクル指標を組み込むにつれて、低廃棄物・高リサイクル材料の組み立てを認証できるサプライヤーが競争上の優位性を獲得し、米国プレハブ建築市場全体の勢いを加速させています。

「米国製」木材インセンティブが国内供給を強化

政権によるマス・ティンバー優先政策は、国内製材所へのより大きな生産量を引き込む産業政策的手段として機能しています。USD 8,000万のウッド・イノベーション・グラント(Wood Innovation Grants)および針葉樹材輸入に対する新たな通商法301条調査が、米国国内でのCLT(クロス・ラミネーテッド・ティンバー)の生産ライン拡張を促進しています。国産パネルへの連邦需要を固定することで、政策立案者は為替変動リスクを軽減し、リードタイムを短縮させ、建築家が公共・民間の両プロジェクトにおいてエンジニアード木材を仕様として指定することを奨励しています。結果として、増大する生産能力が積み上がる受注残と合致する好循環が生まれ、米国プレハブ建築市場の木材普及がさらに進んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| 非伝統的担保に対する銀行引受バイアス | -1.1% | 全国、農村市場に集中 | 短期(2年以内) |

| 州際間モジュール輸送を制限する寄せ集め州法 | -0.8% | 全国、州境で顕著 | 中期(2〜4年) |

| プレハブ住宅の長期的再販価値に対する認識のギャップ | -0.7% | 全国の住宅市場 | 長期(4年以上) |

| 大型沿岸輸送向けの重量物輸送キャリア不足 | -0.4% | 沿岸州、主要港 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

寄せ集め州法が州際間障壁を生む

50の異なる組み立て建築規則が、工場が州をまたいでバスルームポッドを出荷する際の書類手続きと追加検査を増加させています。バージニア州が2024年にICC/MBIオフサイト基準を採用したことは雛形を示しましたが、ほとんどの管轄区域は独自の設計審査プロトコルを施行し続けており、時間を浪費してコストを高騰させています。貸し手と保険会社はこれらの摩擦をプレミアムに反映させており、一部の小規模工場は地域の郡のみにサービス提供することを選択し、全国的に単価を引き下げるはずのスケールメリットを制限しています。

銀行の引受バイアスが資金調達アクセスを制約

連邦住宅金融庁(Federal Housing Finance Agency)がデューティ・トゥ・サーブ(Duty-to-Serve)の下で製造住宅への支援を拡大したにもかかわらず、多くの貸し手は工場製造住宅を個人財産として分類し、買い手をより高金利の動産担保ローンへと誘導しています。不動産鑑定士にはエネルギー・品質プレミアムを捕捉する比較事例が乏しく評価上の余地が縮小しており、フレディマック(Freddie Mac)はいまだ個人財産担保型モーゲージをポートフォリオから除外しています。より広範な受容が生まれるまで、多くの買い手にとって資本コストは高止まりし続け、米国プレハブ建築市場は効率化向上と政策提言でこれを相殺しなければなりません[3]米国連邦住宅金融庁、「2025〜2027年デューティ・トゥ・サーブ製造住宅計画」、連邦住宅金融庁、fhfa.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:木材がサステナビリティ向上によりシェアを獲得

木材は2025年に米国プレハブ建築市場シェアの31.74%を保有し、金額ベースで単一最大の素材ブロックを構成しています。CLT(クロス・ラミネーテッド・ティンバー)と集成材梁は現在、軍の宿舎、高等教育機関の寮、および中層オフィスを支えており、これらはいずれも炭素集約型の鉄鋼に対して国内産マス・ティンバーを優遇する連邦調達優先政策の恩恵を受けています。同セグメントのCAGR 7.5%は、オレゴン州、アーカンソー州、アラバマ州における製材所・パネル一体型キャンパスの増設に起因しており、これらの施設は物流距離を削減し農村部の雇用を確保しています。こうした新たな生産ラインから見込まれる価格の緩やかな低下は、建設会社が商品価格の変動を緩衝する効果をもたらし、価格に敏感な集合住宅プロジェクトへの採用を拡大させるでしょう。

金属やコンクリートの分野における成長は堅調に推移していますが、これらの既存素材は更新されたGSA素材規則の下で一層厳しい体現炭素の閾値に直面しています。スラグやフライアッシュを活用した特殊コンクリートは排出量を削減し素材の競争力を維持する一方、冷間成形型鋼フレームはハリケーン常襲地帯で高い普及率を誇ります。ガラスや複合材料は規模の小さなニッチに位置しますが、テクノロジー系テナントが求める超高性能ファサードの恩恵を受けています。木材へのインセンティブの規制上の確実性は、建築家が木材の上部構造をハイブリッドコアと組み合わせることを促しており、このトレンドは予測ウィンドウをはるかに超えてエンジニアード木材パネルの数量拡大を持続させています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

用途別:商業がESG目標を背景に勢いを増す

住宅は2025年に米国プレハブ建築市場規模の42.45%を占めていましたが、商業プロジェクトは2031年にかけてより速いCAGR 7.18%を記録する見通しです。企業テナントは運用排出量の削減を追求し、オフィス、データセンター、小売施設の建設サイクルを圧縮しており、コストとサステナビリティ指標の両面で工場仕上げのモジュールが魅力的となっています。グリーン・プルービング・グラウンドの指針のもとで連邦機関も、既存ストックのプレハブ改修にインフレ抑制法(IRA)資金を充当しており、商業サプライヤーにとっての複数年にわたる需要の下支えとなっています。

住宅分野では、FEMA(連邦緊急事態管理庁)が直接住宅プログラムにモジュールユニットを組み込んでおり、直近ではハワイ州ラハイナの山火事から8か月以内に長期使用可能な住宅167戸を届け、その速さと耐久性を実証しました。革新的な建設業者は工場内でソーラー、蓄電池、ヒートポンプシステムを組み込み、ゼロエネルギー・レディ仕様を達成することで、環境意識の高い購買層への訴求を広げています。学生寮、医療施設、軽工業用途がその他のセグメントを構成しており、それぞれが工場の精密さを活かして厳格な感染制御またはクリーンルームの基準を満たしています。

製品タイプ別:モジュール建築がリードを維持しつつハイブリッドが拡大

モジュール建築は2025年に米国プレハブ建築市場規模の47.60%を占め、成熟したサプライチェーンと広範な建築基準への精通を背景にリーダーシップを維持しています。標準的なボックス寸法は高速道路と鉄道の制限に適合しており、過大な誘導費用なしに全国配送が可能です。一方、体積型モジュールとパネル化ファサードを融合させたハイブリッドシステムは、規模に応じたコンポーネントレベルのカスタマイズを可能にするロボティクスに支えられ、CAGR 7.41%を示しています。

カリフォルニア州で先駆けとなったマイクロ工場は、トレーラー搭載型ラインを現場に持ち込み、50マイルのサービス範囲内で構造壁を製造し、輸送排出量を大幅に削減しています。ボルト社のBildtブランドのような大手建設会社は、専有生産能力を確保し設計・製造の原則を上流に組み込むために自社モジュール工場を立ち上げています。コンポーネントサプライヤーは体積型プロジェクトとパネルプロジェクトの両方にシームレスに統合されるプラグ・アンド・プレイ式の設備ラックやバスルームポッドをますます提供しており、米国プレハブ建築市場は「部品セット型」の未来へと向かっています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

地域分析

テキサス州は2025年の国内需要の13.90%を保有しており、広大な土地、緩やかな規制、そして堅調な災害復興支出を背景にその地位を維持しています。寛容な輸送規則は大型荷物の輸送コストを引き下げており、特に再生可能エネルギー製造分野における活発な産業パイプラインが、工場製造のオフィスや倉庫への段階的な需要を生み出しています。州および市レベルのインセンティブパッケージが生産者にインターステート35号線付近への工場開設を誘致し、カンザス州北部やジョージア州東部の市場への2日以内の納品を可能にしています。

2031年にかけてのカリフォルニア州のCAGR 7.62%は全州トップです。山火事後の再建、積極的なタイトル24エネルギーコード、および大規模なベンチャーキャピタルの流入が重なり、高度なオフサイト工法を評価する環境が整っています。ロサンゼルス郡のロボット式マイクロ工場は工期短縮70%、コスト削減30%を実証しており、全国でも有数の高水準の労務費と許可コストが課題となる地域においてその実行可能性を証明しています。さらに、2030年以降の新規商業建築に対する州レベルのゼロ・ネット・エネルギー義務化が、工場で事前に組み立てられた外皮やエネルギーシステムと自然に合致するプロジェクトのパイプラインを生み出しています。

フロリダ州、ニューヨーク州、イリノイ州がトップ5市場の残りを構成しています。ハリケーンのリスクにさらされているフロリダ州は、厳格な風荷重基準を満たす工場設置済みハリケーンストラップと耐衝撃グレージングを高く評価しています。ニューヨーク州の高密度な都市環境は、完全に仕上がったモジュールを夜間に吊り上げ、騒音公害を最小限に抑えるよう建設会社に促しています。イリノイ州は中央トラック回廊と、温度管理された工場を支える信頼性の高い電力網から恩恵を受けています。その他の地域では、バージニア州のICC/MBI基準採用が全国的な基準の相互承認に向けた最初の重要な一歩を示しており、この動きは中期的により広範な州際間取引を解放し、小規模州の生産量を押し上げる可能性があります。

競合状況

この産業は適度に断片化していますが、スケールメリットの強化により統合が進んでいます。2024年、ウィルスコット・モバイル・ミニ(WillScot Mobile Mini)はマクグラス・レントコープ(McGrath RentCorp)をUSD 38億ドルで買収し、13万台以上のユニットを追加して自社フリートの地理的リーチを拡大しました。この動きは、レンタル在庫と全国サービスネットワークに置かれたプレミアムを裏付けています。同様に、ウェルズ(Wells)はGATE Precastの買収によって外装から構造への統合を強化し、現在は様々な気候帯にわたる20の工場と2,200名の従業員を擁しています。戦略的な動きとして、Safe & Green Holdingsがオレノックス(Olenox)およびマッフー(Machfu)と合併し、再生可能エネルギーとIoTモニタリングをモジュール製造に統合したことは、資産パフォーマンス向上におけるデータの中枢的な役割を強調しています。

技術の進歩は、既存プレイヤーと新規参入者の間に著しい格差を生み出しています。6軸ロボットを活用する施設は溶接・切断・仕上げにおいてミリメートル単位の精度を実現し、手直し工数の削減と保証請求の低減につながっています。デジタルツインの採用によりリモートでの品質監査が可能となり、承認・支払いサイクルが短縮されています。同時に、小規模な地域企業は特殊パネル、マス・ティンバー外殻、災害対応ユニットといったニッチ分野で成功を収めています。米国プレハブ建築市場において、買い手は実績、ボンディング能力、および複数州の建築基準をナビゲートする専門知識を優先しており、豊富な経験を持つ事業者が優位に立っています。

米国プレハブ建築産業のリーダー企業

Clayton Homes, Inc.

Skyline Champion Corporation

Cavco Industries, Inc.

Katerra Inc.(Volumetric Building Companies傘下資産)

Entekra LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Safe & Green Holdings Corp.がニュー・アジア・ホールディングス(New Asia Holdings)との合併に合意し、オレノックス・コープ(Olenox Corp.)とマッフー・ドットコム(Machfu.com)を追加してモジュールポートフォリオ全体に持続可能なエネルギーと産業IoT機能を統合しました。

- 2025年2月:FEMA(連邦緊急事態管理庁)が山火事被災者向けにラハイナで167戸のモジュール住宅を完成させ、国際建築基準(International Building Code)に準拠して建設された長期使用可能なプレハブユニットの初の展開となりました。

- 2025年1月:LMCがフランクリン・ホームズ(Franklin Homes)をモジュールユニットに追加し、全国の工場生産能力を拡大するとともに独立系小売業者への流通を強化しました。

- 2025年1月:ボルト・グループ(The Boldt Group)がBildtを専任の製造・モジュール企業として立ち上げ、オフサイト能力の垂直統合に向けた伝統的な建設会社のシフトを反映しました。

米国プレハブ建築市場レポートの調査範囲

米国プレハブ建築市場は、商業建設、住宅建設、産業建設などのプレハブ建築市場における成長トレンドとプロジェクトを網羅しています。本レポートはまた、コンクリート、木材、ガラス、金属、その他の使用素材のタイプとともに業界を分析しています。レポートの範囲に加えて、米国プレハブ建築市場の主要プレイヤーおよび競合状況も分析しています。COVID-19の影響についても、調査期間中に組み込まれ、考慮されています。

米国プレハブ建築産業は、素材タイプ(コンクリート、ガラス、金属、木材、その他の素材タイプ)と用途(住宅、商業、その他の用途(インフラおよび産業))によってセグメント化されています。本レポートは、米国におけるプレハブ建築の市場規模と、上記全セグメントの金額(USD)ベースの予測を提供しています。

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他素材 |

| 住宅 |

| 商業 |

| その他 |

| モジュール建築 |

| パネル化・コンポーネント化システム |

| その他プレハブタイプ |

| テキサス州 |

| カリフォルニア州 |

| フロリダ州 |

| ニューヨーク州 |

| イリノイ州 |

| 米国その他 |

| 素材別 | コンクリート |

| ガラス | |

| 金属 | |

| 木材 | |

| その他素材 | |

| 用途別 | 住宅 |

| 商業 | |

| その他 | |

| 製品タイプ別 | モジュール建築 |

| パネル化・コンポーネント化システム | |

| その他プレハブタイプ | |

| 州別 | テキサス州 |

| カリフォルニア州 | |

| フロリダ州 | |

| ニューヨーク州 | |

| イリノイ州 | |

| 米国その他 |

レポートで回答される主要な質問

米国プレハブ建築市場の現在の規模はどの程度ですか?

2025年時点でUSD 414億5,000万に達しており、2026年にはUSD 442億1,000万を超え、2031年にはUSD 610億5,000万に達する見込みです。

2031年にかけての米国プレハブ建築収益に予測されるCAGRは何%ですか?

同セクターは2026年から2031年にかけてCAGR 6.67%を記録すると予測されています。

最大の収益プールを誇る州はどこですか?

テキサス州は親ビジネス的な規制と堅調な災害復興支出を背景に、2025年売上高の13.90%のシェアを占めて首位となりました。

最も成長の速い用途セグメントはどれですか?

企業のESG目標と連邦脱炭素化資金に牽引された商業プロジェクトが、CAGR 7.18%を記録する軌道に乗っています。

最終更新日: