米国電子レンジ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.66 十億米ドル |

| 市場規模 (2026) | 3.79 十億米ドル |

| 市場規模 (2031) | 4.53 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

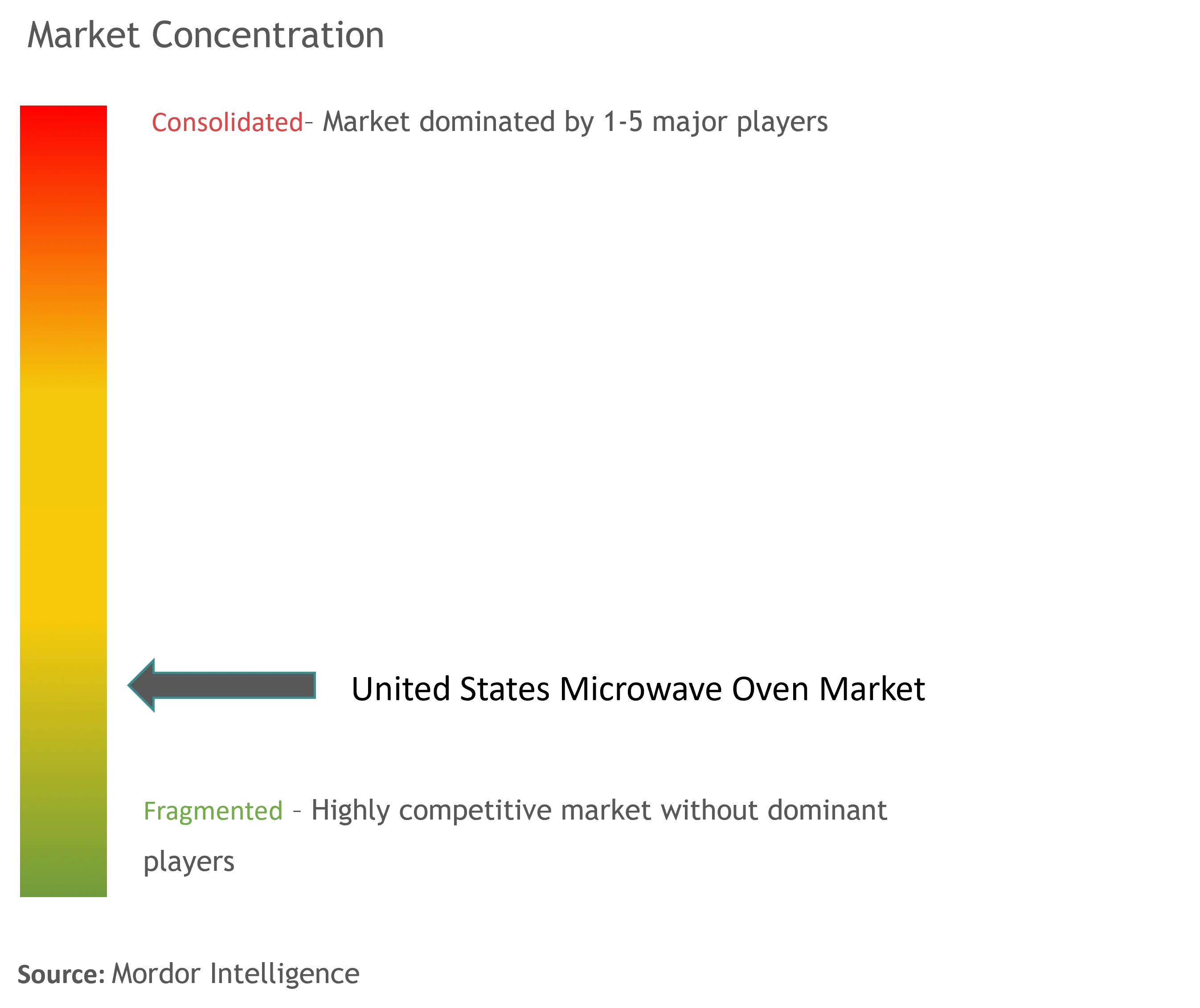

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国電子レンジ市場分析

米国電子レンジ市場は、2025年の36億6,000万米ドルから2026年には37億9,000万米ドルに成長し、2026〜2031年の年平均成長率(CAGR)3.62%で2031年までに45億3,000万米ドルに達すると予測されています。エネルギー省の2028年効率規制に先駆けて、家庭がコネクテッドモデルへのアップグレードを進めることで代替需要が加速しているほか、都市型ライフスタイルの普及により即席食品の急速な再加熱需要が引き続き高まっています。特にテクノロジー志向の大都市圏におけるスマートホームの普及は、米国電子レンジ市場をキッチン全体のデジタル化への入口として位置づけています。メーカーは関税リスクを軽減しサプライチェーンを短縮するために一部の生産ラインを国内回帰させており、これにより世界的な物流ショックに対するレジリエンスが向上しています。同時に、南東部における住宅着工件数の持続的な増加およびサンベルト州への人口移動が、初めての家電購入に対する構造的な押し上げ効果をもたらしています。

主要レポートのポイント

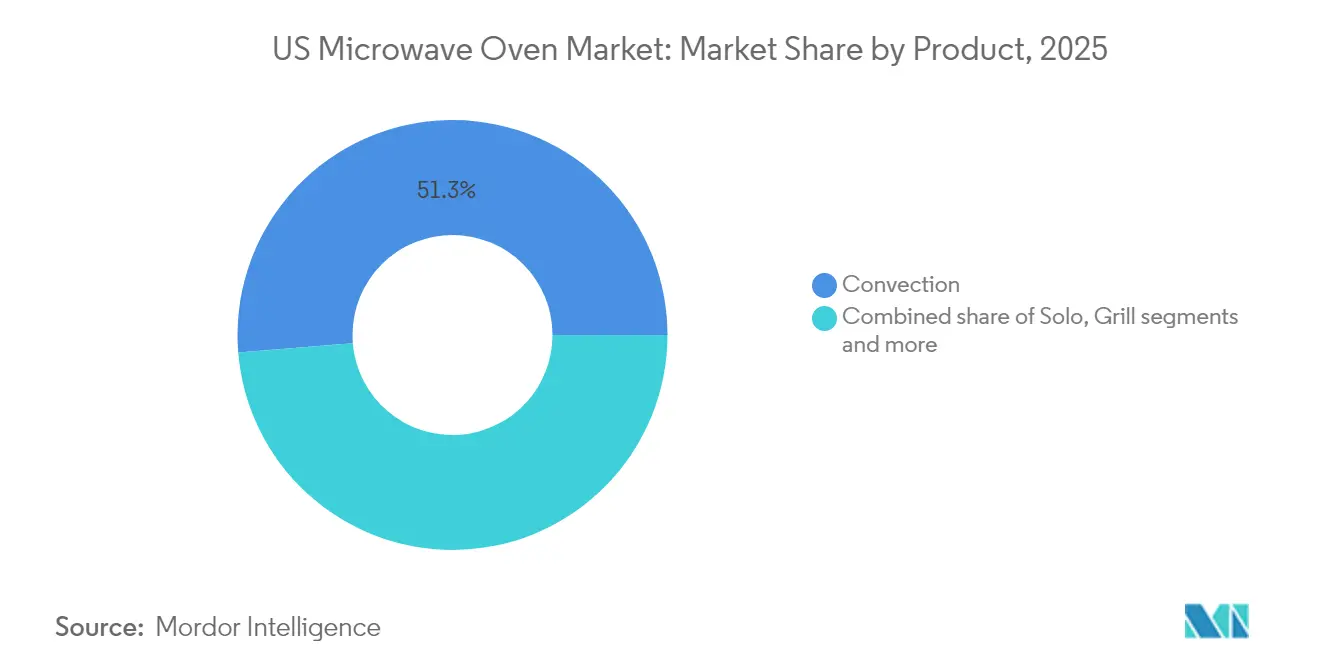

- 製品別では、コンベクションタイプの電子レンジが2025年の売上シェアの51.30%をリードしており、グリルタイプは2031年までに年平均成長率(CAGR)3.82%で拡大すると予測されます。

- 構造別では、カウンタートップユニットが2025年の米国電子レンジ市場シェアの64.40%を占め、ビルトイン設置タイプは2031年までに年平均成長率(CAGR)4.18%で成長する見通しです。

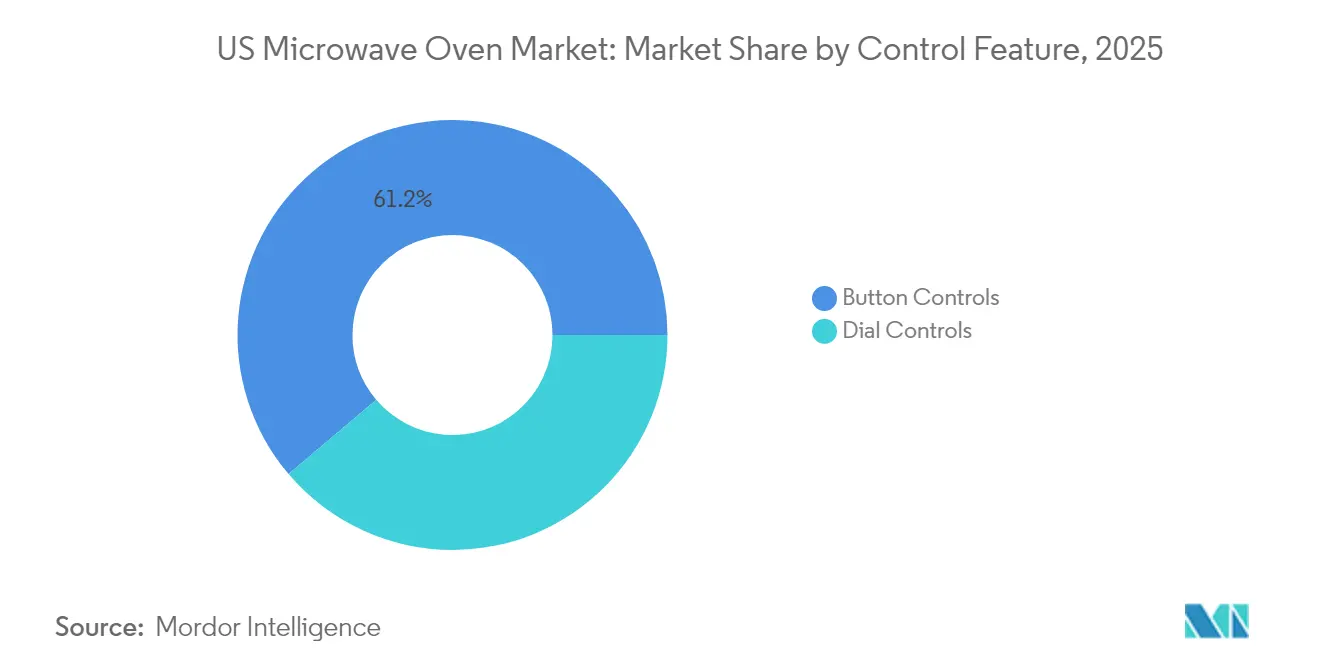

- 操作機能別では、ボタン式インターフェースが2025年の米国電子レンジ市場規模の61.20%を占めており、2031年までに年平均成長率(CAGR)4.12%で拡大しています。

- 容量別では、25〜29リットルセグメントが2025年の米国電子レンジ市場規模の35.60%を占め、30リットル以上のモデルは2026〜2031年に年平均成長率(CAGR)4.01%で上昇する見込みです。

- 用途別では、住宅用セグメントが2025年の売上シェアの69.30%を占め、業務用は2031年までに年平均成長率(CAGR)3.36%で最も急成長している用途となっています。

- 流通チャネル別では、マルチブランド店舗が2025年に39.40%のシェアを維持しているものの、オンラインチャネルは2031年までに年平均成長率(CAGR)4.28%で成長すると予測されます。

- 地域別では、南東部が2025年に31.60%のシェアを維持している一方、西部は2031年までに年平均成長率(CAGR)3.74%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国電子レンジ市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化と即席食品への需要 | +1.2% | 全国;南東部および西部で最も顕著 | 中期(2〜4年) |

| スマート・コネクテッドキッチン家電の台頭 | +0.9% | 全国;西部および北東部での早期普及 | 長期(4年以上) |

| オムニチャネルおよびEC小売の拡大 | +0.7% | 全国の都市中心部 | 短期(2年以内) |

| コンベクション・コンビオーブンの製品革新 | +0.6% | 全国;プレミアムセグメント | 中期(2〜4年) |

| エネルギー省のエネルギー効率基準 | +0.5% | 全国;規制コンプライアンス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市化と即席食品への需要

都市中心部への人口移動の加速により日々の調理時間が短縮され、ミレニアル世代およびZ世代が食費に占める調理済み食品の割合を高めています。手軽な食事を準備する消費者は、レストランクオリティを再現したプレミアムな冷凍食品を温め直すために電子レンジを活用しています[1]米国農務省、「食品支出シリーズ」、usda.gov。時間に追われる家庭は、前世代よりも食事準備に費やす時間が少なく、コンベクション機能とセンサー機能を組み合わせた多機能モデルへの継続的な需要を後押ししています。利便性重視の文化はコーヒーショップやコワーキングスペースのパントリーなど小規模の商業施設にも浸透しており、スピードオーブンがオーダーのスループットを向上させています。これらのパターンにより米国電子レンジ市場でのユニット販売が強化され、メーカーは冷凍食品やグラブアンドゴー食品向けにカスタマイズされたプリセットプログラムの改良を進めています。

スマート・コネクテッドキッチン家電の台頭

WiFi対応の電子レンジは、消費者がリモートコントロール、無線アップデート、および音声連携を求める中で、目新しい機能から標準機能へと進化しています。LGのカメラ搭載ラインは2025年1月に発売され、リアルタイムの食品モニタリングとAI調理ガイダンスを実現しています。GE AppliancesのSmartHQなどのプラットフォームはレシピを提案し、出力レベルを調整し、エネルギー管理パネルと連携することでオフピーク料金に合わせた家電の使用を可能にしています。[2]GE Appliances、「SmartHQプラットフォームが音声機能とレシピ機能を拡充」、geappliances.com特許出願は、電子レンジの動作中にホームネットワークのパフォーマンスが中断されないよう電波干渉を軽減するソリューションの開発が活発に行われていることを示しています。業務用キッチンでも、インバーターマイクロ波技術と真のコンベクション機能を組み合わせた高速オーブンを採用するという同様の変化が起きており、調理時間を3分の1に短縮しています。コネクテッド機能は全体として米国電子レンジ市場における製品の価値構成を高め、原材料インフレを相殺する価格プレミアムを支えています。

コンベクション・コンビオーブンの製品革新

マイクロ波、エアフライ、コンベクション技術の融合により、家庭はカウンタートップ家電を集約できるようになっています。Whirlpoolの「三機能一体型」デザインを採用した一体型レンジフードシリーズは、調理モードを拡充しながらスペースを節約することの象徴的存在です。Panasonicの4機能一体型HomeCHEFは、ミッドプレミアム価格帯でガイド付き調理のコネクティビティを追加しており、付加価値機能がユニットを高級帯に押し上げる必要はないことを証明しています。インバーター回路はさらにエネルギー効率と熱分布を改善し、ムラのある加熱に関する消費者の懸念に対応しています。プロフェッショナルキッチンでも同様のハイブリッドオーブンが迅速なサービスとメニューの多様性を支援し、メーカーにとっての対応可能な機会を広げています。したがって革新の勢いは、激しいエントリーレベルの価格競争にもかかわらず、米国電子レンジ市場における平均販売価格(ASP)の成長を持続させています。

エネルギー省のエネルギー効率基準が代替購入を促進

確定した規則は、2026年6月以降に製造される電子レンジ専用モデルのスタンバイ電力を0.6ワットに制限しています。ブランド各社は期限に先駆けてラインナップを刷新しており、小売業者は旧来の在庫を処分し早期アップグレードを促しています。消費者は、特にキロワット時(kWh)単価が高い地域での電気代削減の恩恵を受けており、効率的な製品に対する費用対効果の訴求が強化されています。固体RF加熱技術はマグネトロンの代替として追加的なエネルギー節約を実現する可能性のある技術として評価されていますが、普及はコスト曲線に左右されます。米国電子レンジ市場にとって、代替購入の短期的な前倒し需要は販売量を緩やかに押し上げながら、長期的な技術更新サイクルを促進しています。

阻害要因影響分析*

| 阻害要因 | (〜) 年平均成長率(CAGR)予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 高い 消費電力と電気料金の上昇 | -0.8% | 全国、 特に電気料金が急騰している州 | 中期 (2〜4年) |

| 激しい 価格競争による利益率の圧迫 | -0.6% | 全国、 価格重視の消費者セグメントで最も顕著 | 短期 (2年以内) |

| より厳格な 電子廃棄物および拡大生産者責任規制 | -0.4% | 全国、 カリフォルニア州および北東部のいくつかの州での先行適用 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高消費電力とエネルギーコストへの懸念

米国全土で電気代は大きく異なり、料金が全国平均を超える沿岸部の大都市では消費電力が購入基準として重要性を増しています。2,000ワット超を消費する業務用ユニットは、光熱費削減を目指す事業者からの厳しい目にさらされています。2026年基準への対応費用が部品表(BOM)コストを押し上げ、小売価格に転嫁される可能性があります。インバーターや断熱強化により効率が改善されているものの、これらの機能は複雑さを増し、大衆向けセグメントでの価格競争力を制限しています。エネルギー効率に優れたプレミアムモデルと基本的な輸入品との差が拡大し、経済状況が悪化した場合には販売量の成長を抑制する可能性があります。

激しい価格競争による利益率の圧迫

カウンタートップユニットは代替性が高く、その90%以上が輸入品であるため、メーカーは為替変動や貿易政策の変化にさらされています。関税により投入コストが最大25%上昇しているものの、消費者の価格感度によって全額の転嫁が制限されています。小売業者は積極的なプロモーションで対応し、大型量販店のプライベートブランド商品がブランド品の最小管理単位(SKU)を下回る価格を設定しています。MideaやHaierなどの中国系企業は規模とコストリーダーシップにより市場シェアを拡大し続けており、既存メーカーの利益率を圧迫しています。このような状況の中で、スマート機能やデザイン美学による差別化は不可欠ですが、研究開発(R&D)費用が増大し、米国電子レンジ市場での収益性を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:グリルセグメントの台頭の中でコンベクションが優位に立つ

コンベクション形式は2025年の売上の51.30%を生み出しており、フルサイズのオーブンなしで焼き目をつける能力を求める調理愛好者に対する幅広い訴求力が裏付けられています。グリルセグメントは比較的小規模ながら、コンパクトな都市型キッチンの消費者がアウトドア調理の結果を再現できる家電を求める中で、2031年までに年平均成長率(CAGR)3.82%を記録しています。ソロモデルはエントリーレベルの購入者にとって引き続き重要ですが、価値成長への貢献は限定的です。プレミアムなコンビネーションスチームおよびエアフライユニットはより高い価格を実現し、米国電子レンジ市場の平均販売価格を押し上げています。製品革新は均一なカリカリ感を実現する加熱アルゴリズムとキャビティデザインを中心に展開されています。Sharpの受賞歴のあるSW99シリーズは、スピードとテクスチャーを融合させた日本のエンジニアリングを象徴しています。グリルタイプは、過剰な油を使わない健康的なタンパク質調理に向けた文化的な変化から恩恵を受けています。カウンタートップの設置面積が縮小するにつれ、多目的デザインが小売店と住宅環境の両方で棚のスペースを勝ち取っています。メーカーは生の消費電力ではなく機能の幅で競い合い、販売量の成長を維持しながら利益率を守っています。

注記: 各セグメントのシェアはレポート購入時に利用可能です

構造別:カウンタートップの利便性とビルトインの統合性

カウンタートップユニットは2025年の米国電子レンジ市場シェアの64.40%を占めており、賃貸の移動性とプラグアンドプレイ設置の簡便さが反映されています。しかしビルトインモデルは、キッチンリノベーションプロジェクトがシームレスな美観を優先する中で、年平均成長率(CAGR)4.18%で上回ると予測されています。レンジフード一体型は、換気機能を兼ねるため中程度の大きさのキッチンで依然として人気があります。ビルトイン需要は住宅純資産の上昇と自由裁量リモデリング予算に連動しています。SharpのD33などの引き出し型フォーマットはカウンター下への設置を可能にし、エルゴノミクスなアクセスを求める高級志向の購入者に訴求しています。カウンタートップのリーダーシップは、家電の入れ替えが賃貸サイクルに連動している集合住宅で継続しています。この構造的な二極化により、米国電子レンジ市場において価格感度の高い消費者とデザイン志向の消費者の両方に対応する段階的な価格戦略が可能となっています。

操作機能別:ボタン操作がデジタルへの移行をリード

ボタン式インターフェースは2025年に61.20%のシェアを保持しており、機械式ダイヤルからプログラマブルプリセット付き静電式タッチパッドへの移行を示すものとして、年平均成長率(CAGR)4.12%で最も急速に拡大すると予測されています。ダイヤル操作は、シンプルさが複雑さを上回る過酷な業務用環境や超低価格帯の最小管理単位(SKU)で引き続き使用されています。タッチボタンは現在、WiFiペアリング、センサーフィードバック、音声アシストショートカットを統合しており、触覚的な操作とデジタル操作の境界を曖昧にしています。この進化の方向性は、物理ボタンへの使い慣れを認識しながらソフトウェア駆動のインテリジェンスを重ねています。メーカーはスタートキーの心地よいクリック感を維持しながら、バックライトアイコン、湿度センサー、アプリによるアップデートを組み込んでいます。このハイブリッドな体験は幅広い層に共鳴し、学習曲線を最小化することで米国電子レンジ市場全体での普及を促進しています。

注記: 各セグメントのシェアはレポート購入時に利用可能です

容量別:ミッドレンジの効率性が25〜29リットルのリーダーシップを推進

25〜29リットル帯のユニットは2025年の米国電子レンジ市場規模の35.60%を占め、ディナープレートの余裕とカウンタートップの設置面積のバランスがとれた最適な選択肢を提供しています。30リットル以上のモデルは、多世代家庭や小規模フードサービス事業者に牽引され、年平均成長率(CAGR)4.01%に向かって進んでいます。小型キャビティは寮、オフィス、ワンルームマンションに対応していますが、ミニ冷蔵庫との組み合わせサイクルに関連した成長の上限に直面しています。容量の選択は生のキャビティ容量よりも機能バンドルを反映するようになっています。多くの27リットルユニットはエアフライバスケットやスチームトレイを統合し、外形寸法を拡大することなく汎用性を高めています。大型フォーマットはキッチンの広い面積で広い収納を可能にする郊外市場で普及しており、メインと付け合わせを同時に調理することを可能にしています。このセグメント化は、米国電子レンジ市場全体の地域的な需要に対応する小売業者の多様な在庫計画を支えています。

用途別:業務用の成長加速の中で住宅用が優位

家庭用は2025年の出荷量の69.30%を生み出しており、この家電が普及したキッチンの必需品としての地位を確立していることが確認されています。しかし業務用設置は、クイックサービスレストランやカフェテリアが調理の省力化のために高速調理を採用する中で、2031年まで年平均成長率(CAGR)3.36%で速く成長するでしょう。フードサービス事業者は、日々の過酷な使用に耐えるプログラマブルサイクルと頑丈なヒンジを重視し、プレミアム価格を正当化しています。住宅用の代替需要はエネルギー効率ラベルとコネクティビティ機能を中心に動き、一方で成長地域での世帯形成から初めての購入者が現れています。業務用の採用は投資回収期間を短縮するスループット向上から恩恵を受けており、特にメニューの多様性のためにコンベアオーブンと組み合わせた場合に効果的です。これらのダイナミクスが組み合わさって、米国電子レンジ市場内のエンドユーザーセグメント全体でバランスのとれた成長を維持しています。

注記: 各セグメントのシェアはレポート購入時に利用可能です

流通チャネル別:オンラインの成長が小売状況を変革

B2C・小売(マルチブランド店舗)は2025年の価値の39.40%を占め、購買者がドアの動きを試しキャビティの照明を確認できるマーチャンダイジングディスプレイに支えられています。オンラインマーケットプレイスは比較的小規模ながら、ラストマイル物流の改善と寛大な返品ポリシーにより、2031年まで年平均成長率(CAGR)4.28%でリードします。ダイレクト・トゥ・コンシューマーポータルによりブランドが利益率の上乗せを確保できる一方で、B2B営業チームはチェーンレストランや法人バイヤーへの働きかけを行っています。オムニチャネル戦略は、顧客が「オンライン購入・店舗受け取り」や専門業者による設置手配ができるよう、物理的な棚とデジタルの棚全体で在庫を統合しています。電子商取引(EC)はまた、大型量販店の出店が不十分な地方の郵便番号へのリーチを拡大します。アルゴリズムがパーソナライズされた広告を洗練させるにつれて、米国電子レンジ市場はターゲット型プロモーションと購入後エンゲージメントの新たな経路を獲得しています。

地域分析

南東部は、人口流入、良好な住宅経済、そして安定した住宅建設に支えられ、2025年売上の圧倒的な31.60%を維持しています。フロリダ州とジョージア州が建築許可の発行をリードしており、電子レンジを含む家電パッケージへの並行した需要につながっています。地域の電気料金は全国平均を下回っており、電力使用量の多いコンベクションモデルの普及を光熱費の心配なく促進しています。西部は最も急成長している地域であり、2031年まで年平均成長率(CAGR)3.74%が見込まれています。カリフォルニア州のテクノロジー文化がスマート機能の早期採用を促進し、アリゾナ州やネバダ州の急速な都市化がスペース効率の高いカウンタートップデザインへの需要を刺激しています。環境意識はエネルギー使用量を削減するインバーター技術と相乗効果を発揮しています。テクノロジー志向の消費者は、より広いスマートホームエコシステムと連携するアプリ連動モデルを支持し、米国電子レンジ市場の地域的なシェアにおけるプレミアム構成をさらに引き上げています。北東部と中西部は、老朽化した住宅ストックと安定したリノベーションサイクルに支えられ、安定した代替需要を提供しています。裕福な北東部の住宅所有者は高級キャビネットに合わせたビルトイン構成を好む一方、中西部の購入者はプロモーションイベントでバンドル販売される価格志向のカウンタートップユニットに傾いています。南西部では人口移動がユニット販売を押し上げており、特に建設中に業者が家電パッケージを選定する計画的な居住コミュニティで顕著です。全地域にわたって、容量、カラー、コネクティビティオプションを人口統計的嗜好に合わせたローカライズされたマーケティングが販売達成率を高めています。

競合状況

競争は分散しているものの、テクノロジーが価値提案を再形成する中で激化しています。Whirlpool、GE Appliances、Samsung、LG、Sharpが2024年の出荷量を共同で供給し、ニッチな挑戦者にとって意味のある余地を残しています。Whirlpoolの2025年第1四半期の価格規律への注力は、販売量の軟化にもかかわらず利益率を維持しました。LGはオンボードカメラで差別化を図り、SharpはフランスのSW99シリーズで北米に初導入した高速ヨーロッパスタイルのコンベクションで受賞しました。

WiFi干渉の軽減と固体加熱を目的とした特許出願は、リーダーシップの順位を塗り替える可能性のある機能の波が来ていることを示しています。BoschによるWhirlpoolの買収報道は、小売業者への交渉力を再形成するような潜在的な統合を示唆しています。中国メーカーは生産効率を向上し続けており、Mideaの2億2,200万米ドルのブラジル工場は米国関税へのヘッジを提供しながら西半球に対応しています。

戦略的な動きはM&Aを超えて広がっています。GE Appliancesはまた、ABBとエネルギー管理パネルでパートナーシップを締結し、主要な負荷を需要対応のために統合し、電子レンジをより広い持続可能性のナラティブに組み込んでいます。LGはテネシー州の拠点を1億米ドルの倉庫で拡大しており、最終的にオーブンラインを収容し、国内生産能力を確保しながら輸入貨物コストを削減する予定です。ブランドがソフトウェア、購入後サポート、エコシステム互換性による差別化を模索する中で、サービス品質は米国電子レンジ市場における新たな競争の場として浮上しています。

米国電子レンジ業界リーダー

Whirlpool Corp.

GE Appliances (Haier)

Samsung Electronics America

LG Electronics USA

Sharp Electronics Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BSH Home Appliancesが超高級Gaggenau Expressiveシリーズを発売し、北米全域でMatter対応のコネクティビティを展開しました。

- 2025年3月:Panasonicが529.99米ドルのHomeCHEF Connect 4機能一体型カウンタートップマルチオーブンを発売し、アプリベースのガイド付き調理を統合しました。

- 2025年2月:GE AppliancesがABBとパートナーシップを締結し、ReliaHomeスマートパネル技術をEcoBalanceエコシステムに組み込みました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

我々の調査では、米国の電子レンジ市場を、ソロ、グリル、コンベクションのいずれであっても、マイクロ波放射を使用する、住宅用と軽商業用の食品調理に使用される、新品の完成品の年間金額と定義している。オーバーザレンジ、カウンタートップ、ビルトイン形式で、バラで出荷されるか、工場で設置されたユニットが含まれる。

サービスパーツ、再生在庫品、工業用バッチ式またはトンネル式電子レンジ、多目的「高速」ハイブリッド式オーブンは、この範囲外である。

セグメンテーションの概要

- 製品別

- ソロ

- グリル

- コンベクション

- その他の製品

- 構造別

- カウンタートップ

- ビルトイン・壁埋め込み型

- レンジフード一体型

- 操作機能別

- ボタン操作

- ダイヤル操作

- 容量別(リットル)

- 19リットル以下

- 20〜24リットル

- 25〜29リットル

- 30リットル以上

- 用途別

- 住宅用

- 業務用

- 流通チャネル別

- B2C・小売

- マルチブランド店舗

- 専門ブランド店舗

- オンライン

- その他の流通チャネル

- B2B・メーカーからの直接販売

- B2C・小売

- 地域別

- 北東部

- 南東部

- 中西部

- 南西部

- 西部

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北東部とサンベルト地帯の家電量販店経営者、クイックサービスチェーンの調達責任者、世界的なOEM3社の製品マーケティング責任者にインタビューを行った。その結果、チャネルの値上げ率、スマート機能の採用率、地域ごとの買い替えサイクルなどが明らかになり、机上のデータでは把握しきれない真実が得られた。

デスクリサーチ

まず、Association of Home Appliance Manufacturers shipment tracker、U.S. Census import-export tables、Bureau of Labor Statistics Consumer Expenditure Survey、Department of Energy appliance standards docketsなど、一般に入手可能なTier 1ソースを用いてファクトベースを構築した。業界団体のニュースレター、年次報告書、投資家向け資料には、ブランドレベルの平均販売価格が追加されている。競合情報を充実させるため、D&B Hooversから企業の財務情報を、Dow Jones Factivaからトレンド記事を入手した。これらの文献は、参考にした二次資料の蓄積を示すものであり、網羅するものではない。

マーケット・サイジングと予測

トップダウン・モデルは、連邦政府の輸入データと国内生産の集計を需要単位に変換し、小売店のスキャンとメーカーの開示から導き出した加重平均販売価格ラダーを適用する。サンプリングされたOEMの収益とビルダーのパッケージ監査という選択されたボトムアップのチェックが、合計の軸となる。予測における主なドライバーは、新規住宅着工、キッチンリフォーム許可、世帯普及率飽和、2026年から段階的に導入されるエネルギー効率基準、小型家電の小売価格指数などである。多変量回帰は、これらの変数を過去の売上高にリンクさせ、シナリオ分析は、裁量所得ショックを調整する。ボトムアップ・インプットのギャップは、短期的なトレンドの拡張によって埋められ、新鮮な一次証拠が到着した時点で再検討される。

データ検証と更新サイクル

アウトプットは、出荷集計、リテール・スキャナー・パネル、税関の異常に対する差異チェックを通過する。シニア・レビュアーは、照合が許容誤差範囲内に収まった場合にのみ、サインオフする。モデルは12ヶ月ごとに更新され、関税の変動や規制当局の裁定によって需要が大きく変化した場合には、暫定的なパッチが適用される。

モルドールの米国製電子レンジのベースラインが信頼性を要求する理由

プロバイダーによってカウントされる家電製品の種類、使用される価格設定ポイント、更新リズムが異なるため、公表されている数字が一致することはほとんどない。

主なギャップドライバーは以下の通り。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 36.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 9.89億米ドル(2024年) | グローバル・コンサルタンシーA | 電子レンジ以外の小型家電を含み、メーカー定価を使用。 |

| 26.2億米ドル(2023年) | 業界団体B | 業務用オーブンを除き、工場出荷時売上高のみを計上 |

| 2.07億米ドル(2024年) | 地域コンサルタントC | 限定的な小売業者サンプルに依拠し、2025年のASPインフレ率については更新していない。 |

この比較では、スコープ、価格ベース、リフレッシュの頻度の違いによって、合計がどのように増減するかを示している。明確に定義された製品境界、ライブ価格情報、年次監査証跡を中心とすることで、モルドールは、意思決定者が追跡し、質問し、自信を持って再現できるバランスの取れたベースラインを提供します。

レポートで回答される主要な質問

米国電子レンジ市場の現在の価値はいくらですか?

米国電子レンジ市場規模は2026年に37億9,000万米ドルであり、2031年までに45億3,000万米ドルに達すると予測されています。

最大のシェアを持つ製品セグメントはどれですか?

コンベクションタイプの電子レンジが2025年の売上シェアの51.30%をリードしており、マイクロ波のスピードとオーブンスタイルの焼き目を融合した多目的調理への需要を反映しています。

オンラインチャネルはどのくらいの速さで成長していますか?

オンライン販売は2031年まで年平均成長率(CAGR)4.28%で拡大すると予測されており、全小売形態の中で最も速く、電子商取引(EC)が家電購入に不可欠となっています。

ビルトイン電子レンジはなぜ人気を高めているのですか?

キッチンのリノベーションではシームレスな家電統合が好まれており、ビルトインユニットは年平均成長率(CAGR)4.18%で成長し、米国電子レンジ市場全体を上回っています。

最終更新日: