米国更年期市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.15 十億米ドル |

| 市場規模 (2026) | 6.41 十億米ドル |

| 市場規模 (2031) | 8.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.61% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国更年期市場分析

米国更年期市場規模は、2025年の63億5,000万USDから2026年には64億1,000万USDに増加し、2031年には80億3,000万USDに達すると予測されており、2026年から2031年にかけて4.61%のCAGRで成長します。

米国更年期市場は、毎年約130万人の女性が更年期を迎え、1日あたり約6,000人がその閾値を超えるという安定した需要によって支えられています。この需要基盤は、更年期ケアが臨床現場や公衆衛生の議論においてより開かれた形で議論されるようになるにつれ、治療を積極的に求める動きが強まっています。FDAが2024年11月に更年期ホルモン療法に対する長年のブラックボックス警告を撤廃し、2025年7月にホルモン補充療法に関する正式な専門家パネルを開催したことで、処方への信頼感も向上しています。症状を抱える女性の多くがいまだ未治療のままであり、処方薬、市販薬、デジタルを活用したケアモデル全体でさらなる転換の余地が残されています。米国更年期市場では、製薬会社、バーチャルケアプロバイダー、消費者向けウェルネスブランドからの競争も激化していますが、ホルモン療法に関する従来の安全性懸念、新規療法に対する償還障壁、および原材料コストの圧力が引き続き普及ペースを緩和しています。

主要レポートのポイント

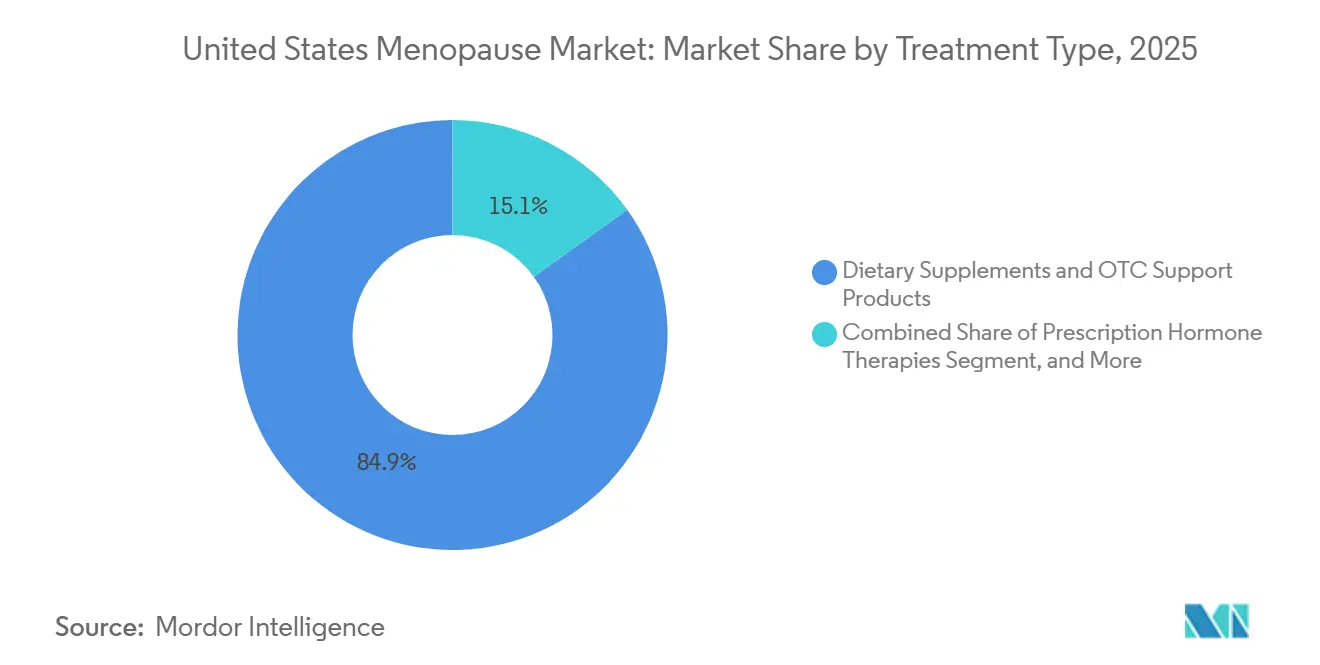

- 治療タイプ別では、栄養補助食品およびOTCサポート製品が2025年に84.87%のシェアで首位を占め、処方非ホルモン療法は2031年にかけて5.06%のCAGRで拡大すると予測されています。

- 主要症状フォーカス別では、血管運動症状が2025年に53.83%のシェアを占め、更年期泌尿生殖器症候群は2031年にかけて6.12%のCAGRで成長すると予測されています。

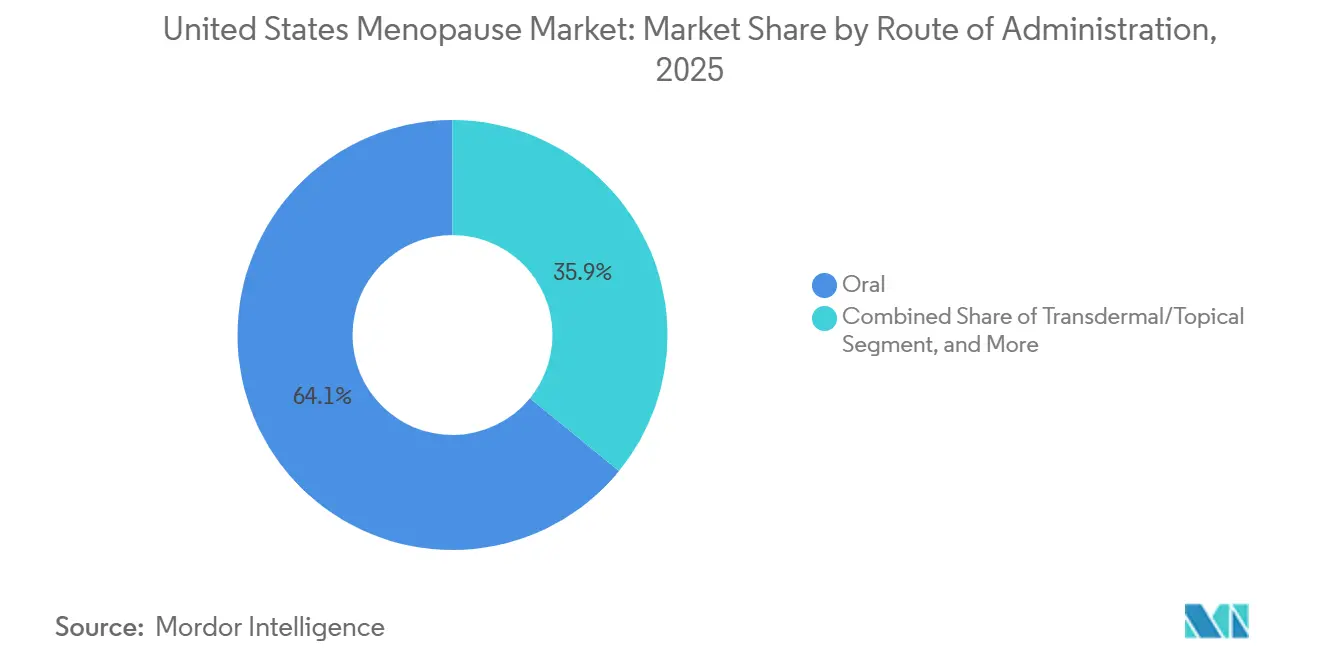

- 投与経路別では、経口製剤が2025年に64.12%のシェアを保持し、経皮・局所デリバリーは2031年にかけて5.94%のCAGRで拡大すると予測されています。

- 流通チャネル別では、小売薬局およびドラッグストアが2025年に47.23%のシェアを維持し、オンライン薬局および直販プラットフォームは2031年にかけて6.79%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国更年期市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| 更年期を迎える症状を抱える 女性コホートの大規模化 | +1.2% | フロリダ、テキサス、アリゾナなどのサンベルト州および沿岸都市圏に 高い集中度を示す全国規模 | 長期(4年以上) |

| 更年期ケアに対する 認知向上と脱スティグマ化 | +0.9% | テレヘルス普及率の高い都市部および郊外市場で増幅される 全国規模 | 中期(2〜4年) |

| 非ホルモン処方薬の イノベーション | +1.0% | ニューヨーク、カリフォルニア、マサチューセッツなど婦人科医密度の高い州で より速い普及が見られる全国規模 | 中期(2〜4年) |

| ホルモン不使用および 自然な症状緩和への嗜好 | +0.7% | ウエストコーストおよびパシフィックノースウエスト市場で最も強い 全国規模 | 短期(2年以内) |

| 転換余地のある 大規模未治療人口 | +0.6% | 農村部および医療サービスが不十分な市場が最大の転換機会を持つ 全国規模 | 長期(4年以上) |

| 雇用主支援型および バーチャル更年期ケア | +0.5% | ニューヨーク、カリフォルニア、テキサス、イリノイなど大規模な自己保険雇用主基盤を持つ州に 集中する全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

更年期を迎える症状を抱える女性コホートの大規模化

米国更年期市場は、後期ベビーブーマーと初期ジェネレーションXの女性が同時に更年期を迎えるという密度の高い人口動態の波によって支えられています。同国では毎年約130万人の新たな更年期参入者が加わり、より広範な医療費支出が慎重になる局面においても、ケアプールは拡大し続けています。この人口層は、デジタルケアツールへの親しみを持ち、症状を受け入れるのではなく治療を求める意欲が高い状態で更年期を迎えています。この組み合わせにより、一時的な症状管理ではなく、サプリメント、処方薬、バーチャル相談を含むマルチモーダルなケアの可能性が高まっています。その結果、米国更年期市場には、裁量的支出よりも人口構造と症状負担に結びついた持続的な需要基盤が形成されています。

更年期ケアに対する認知向上と脱スティグマ化

米国更年期市場は、職場、クリニック、消費者向け健康チャネルにおける更年期の議論の仕方に明確な変化が生じることで恩恵を受けています。雇用主教育、女性の健康擁護活動、そして過去に軽視されがちだった症状への幅広いメディアの注目を通じて、認知が向上しています。女性健康研究協会は、従業員の64%が更年期関連の職場給付を望んでいることを明らかにしており、治療需要が医師のオフィスだけでなく雇用主の環境においても可視化されていることを示しています。[1]女性健康研究協会、「更年期に優しい職場へのロードマップ」、女性健康研究協会、swhr.org この変化は、女性がケアを遅らせたり、まったく問題を提起しないことが多い更年期泌尿生殖器症候群、睡眠障害、気分症状などの分野において特に重要です。FDAの2025年7月の専門家パネルは、ホルモン療法のリスクと便益のコミュニケーションに直接焦点を当てることで、積極的な治療にさらなる正当性を付与しました。

非ホルモン処方薬のイノベーション

米国更年期市場は、血管運動症状に対してホルモン療法の代替手段を女性に提供する新たな処方薬クラスによって再編されつつあります。2023年のフェゾリネタントの承認と2025年10月のエリンザネタントの承認により、ニューロキニン受容体ターゲティングがこの分野における主要な非ホルモン薬剤経路として確立されました。[2]Bayer AG、「Lynkuet®(エリンザネタント)、更年期による中等度から重度のほてりに対してFDA承認を取得した初の唯一のニューロキニン1およびニューロキニン3受容体拮抗薬」、Bayer、bayer.com Bayerはエリンザネタントを米国初のNK1およびNK3デュアル受容体拮抗薬として位置づけ、短期および長期の治療期間にわたって中等度から重度のほてりの頻度と重症度の有意な低下を示したフェーズ3 OASIS 1、2、3のデータによって支持されました。Astellasも、VEOZAHが2025年度に466億円(約3億3,000万USD)のグローバル収益を生み出し、米国が主要な牽引役となったことで、このクラスの商業的牽引力を示しました。これらの上市は、同じ経路が睡眠および気分への効果についても評価されており、時間の経過とともに処方基盤を拡大する可能性があるため、一つの症状を超えた重要性を持っています。

雇用主支援型およびバーチャル更年期ケア

米国更年期市場は、ケアの提供方法と支払い方法においても変化しています。バーチャルクリニックと雇用主連携プログラムにより、地の専門医がいない女性や継続的なデジタルフォローアップを希望する女性にとって、更年期サポートへのアクセスが容易になっています。Midi Healthは2024年に雇用主連携型バーチャル更年期クリニックを全50州に拡大し、150人の臨床医を追加する計画を発表しました。これは、支払者および雇用主チャネルが開放されたときにこれらのケアモデルがいかに迅速にスケールできるかを示しています。[3]Midi Health、「Midi Healthがミッションを加速、6,000万USDのシリーズBラウンドを締結」、Midi Health、joinmidi.com CVS Healthは2025年3月にこのシフトに重みを加え、米国で初めて従業員支援プログラムに対して更年期フレンドリー認定を取得した企業となりました。より多くの雇用主が更年期関連の生産性損失と人材確保の問題を認識するにつれ、米国更年期市場では、小売購入だけでなく、機関チャネルを通じてより多くの継続的な需要が流れるようになると考えられます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響タイムライン |

|---|---|---|---|

| 従来のホルモン療法に関する 安全性の残存懸念 | -0.9% | 女性の健康専門化が低い プライマリケア現場で最も顕著な全国規模 | 長期(4年以上) |

| 厳格なエビデンスおよび 規制上の負担 | -0.6% | 臨床的検証を求める新規参入者および サプリメントカテゴリーに影響する全国規模 | 中期(2〜4年) |

| NKターゲット療法に対する 肝機能モニタリングおよび償還上の摩擦 | -0.7% | 制限的なフォーミュラリー管理を持つ市場に 集中する全国規模 | 短期(2年以内) |

| ホルモン製剤に対する 輸入コスト圧力 | -0.5% | 有効成分の輸入に依存するジェネリックメーカーに より大きな影響を与える全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来のホルモン療法に関する安全性の残存懸念

米国更年期市場は、特に一般診療の現場において、旧来のホルモン療法リスク認識の影響を依然として受けています。JAMA内科学誌に掲載された女性健康イニシアチブ試験データの最新の再分析では、開始時期と年齢を考慮した場合、血管運動症状を持つ50〜59歳の女性に対してホルモン療法が心血管系の正味の便益をもたらす可能性があることが示されました。それでも、すべての臨床医が現在のエビデンスを同じように解釈するわけではないため、処方行動は依然として一様ではありません。米国家庭医学会は2025年7月に、更年期ホルモン療法の便益は限定的で重大な害があるという枠組みを継続するガイダンスを発表しており、専門的なメッセージングがケア現場によって依然として異なることを示しています。これにより、多くの適格な女性が未治療のままか、治療が遅れており、臨床的需要が米国更年期市場全体での実現売上に転換されるペースが遅くなっています。

NKターゲット療法に対する肝機能モニタリングおよび償還上の摩擦

新しいニューロキニンターゲット処方製品は米国更年期市場に成長をもたらしますが、広範な使用に対する実際的な障壁も生じさせています。LYNKUETの処方情報では、ベースラインの肝機能検査と肝酵素上昇の継続的なモニタリングが必要とされており、これにより標準的なテレヘルス処方モデルよりもアクセスが煩雑になっています。この要件により、治療開始前に時間、フォローアップの負担、および追加の臨床調整が必要となります。これらの療法はまた、ジェネリックホルモン選択肢に対して価格プレミアムを持ちながら、商業保険および公的保険全体でフォーミュラリーアクセスが依然として不均一です。その結果、臨床的関心が高まる中でも、より良い保険適用を持つ女性や自己負担を厭わない女性の間で普及が最も強く、近期の対象可能な市場プールが狭まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:処方薬のイノベーションがサプリメント市場の独占を侵食

栄養補助食品およびOTCサポート製品は2025年に米国更年期市場シェアの84.87%を占めており、これは容易にアクセスできる製品を通じた自己主導型の症状管理という長年の習慣を反映しています。これらの製品は小売薬局、食料品店、オンライン直販サブスクリプションを通じて販売されており、処方療法が匹敵できない可視性の優位性を持っているため、その普及範囲は広くなっています。しかし、このリーダーシップポジションは、カテゴリーが混乱から安全であることを意味するわけではありません。処方非ホルモン療法は2031年にかけて5.06%のCAGRで成長すると予測されており、米国更年期市場において臨床的に指導された治療選択肢への緩やかではあるが意味のある移行を示しています。

この移行は、処方薬とOTCの境界が曖昧になり始めていることに見て取れます。Bonafide Healthは2024年9月にThermellaを月額40〜45USDのOTC NK3R拮抗薬サプリメントとして発売し、処方血管運動ケアで強い関心を集めているのと同じ広範な生物学的経路を活用しました。ホルモン処方薬においては、幅広いポートフォリオを持つ企業が全身および局所治療ニーズの両方をカバーするため、依然として重要な位置を占めています。Pfizerの更年期ホルモン療法ポートフォリオにはPremarin、Prempro、Estring、Premarin膣クリーム、Duaveeが含まれており、複数の患者プロファイルと症状設定にわたるカバレッジを提供しています。Mayne Pharmaも、局所エストロゲン療法に対するより好意的な規制の雰囲気に一部支えられ、IMVEXXYとBIJUVAの強い成長を伴い、女性の健康事業から2025年度に1億7,840万USDの収益を報告しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

主要症状フォーカス別:更年期泌尿生殖器症候群が次の臨床フロンティアとして台頭

血管運動症状は2025年の米国更年期市場規模の53.83%を占めており、ほてりや寝汗が女性が治療を求める主な引き金であり続けていることを反映しています。近年の主要な薬剤上市はこの症状グループに集中しており、その焦点が医師の注目と商業投資の両方を強化してきました。新しいNKターゲット療法の承認により、ホルモン使用を望まない女性やホルモン療法を使用できない女性に対する処方経路が強化されました。とはいえ、米国更年期市場は血管運動ケアだけに限定されているわけではなく、他のカテゴリーの未治療症状が今やより多くの臨床的注目を集めています。

更年期泌尿生殖器症候群は2031年にかけて6.12%のCAGRで拡大すると予測されており、米国更年期市場において最も成長の速い症状セグメントとなっています。この成長は、更年期泌尿生殖器症候群が狭義のまたは任意の生活の質の問題ではなく、慢性的かつ進行性の状態としてより良く認識されるようになったことを反映しています。このセグメントは、膣症状について話し合うことへの患者の抵抗感と、診断および長期管理に関するプロバイダーの知識の不均一さによって抑制されてきました。成長はまた、局所エストロゲン選択肢と、更年期ケアが一つの孤立した訴えではなく複数の症状クラスターにわたる治療を必要とすることが多いという広範な認識によっても支えられています。エリンザネタントに関する進行中の研究が血管運動コントロールを超えた効果を確認すれば、睡眠および気分症状も商業的に重要性を増す可能性があります。なぜなら、それは単一の処方クラスの実際的な治療範囲を広げることになるからです。

投与経路別:経皮デリバリーが安全性の再評価から恩恵を受ける

経口製剤は2025年の米国更年期市場規模の64.12%を占めており、処方薬とOTCの両カテゴリーにわたって錠剤とカプセルに対して処方者と消費者が持つ深い親しみを反映しています。経口デリバリーは、利便性、確立された処方習慣、サプリメントから非ホルモン薬まで及ぶ製品基盤から恩恵を受けてきました。それでも、プロバイダーが安全性、忍容性、アドヒアランスにより注意を払うようになっているため、投与経路の選択は米国更年期市場においてより積極的な臨床的問題になりつつあります。これは特にホルモン療法において関連性が高く、経路が患者と臨床医の便益とリスクの評価に影響を与える可能性があります。

経皮・局所デリバリーは2031年にかけて5.94%のCAGRで成長すると予測されており、米国更年期市場において最も成長の速い投与経路となっています。その勢いは、経皮エストロゲンが初回通過肝代謝を回避し、特定の患者にとってより好ましい選択肢と見なされることが多いという認識の高まりと結びついています。FDAの2024年末のラベル変更と局所エストロゲン療法に関する2025年の専門家討議は、これらの製剤への信頼を強化するのに役立ちました。膣内経路も更年期泌尿生殖器症候群に対する集中的な選択肢として関連性を高めており、注射剤やその他の剤形はニッチなままで、主に狭い臨床用途に限定されています。全体として、投与経路のイノベーションは米国更年期産業を、経口製品への既定の依存ではなく、より個別化された療法選択へと向かわせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直販プラットフォームが小売薬局の優位性に挑戦

小売薬局およびドラッグストアは2025年に米国更年期市場シェアの47.23%を保持しており、大手全国チェーンを通じて販売されるサプリメントおよびOTC製品の販売量の強さに支えられています。このチャネルは、臨床受診をスケジュールせずに症状緩和を求める女性に対して可視性、利便性、即時アクセスを供するため、依然として重要です。小売はまた、馴染みのあるホルモン療法ブランドや薬局ベースのケアに対する幅広い消費者の信頼においても重要であり続けています。しかし、米国更年期市場は物理的な店舗ネットワークへの排他的な依存から明確に離れる動きを示しています。

オンライン薬局および直販プラットフォームは2031年にかけて6.79%のCAGRで成長すると予測されており、米国更年期市場の全チャネルセグメントの中で最も速いペースとなっています。その魅力は、相談、処方箋の履行、定期的な製品デリバリー、継続的な症状サポートを単一のプロセス内で組み合わせることから生まれています。Bonafideが2025年に1,800店舗以上のTargetに拡大したことも、成功したデジタルファーストブランドが今やチャネルの境界を双方向に越え、直接的な関係を維持しながら小売プレゼンスを活用してリーチを広げていることを示しています。Midi Healthなどのバーチャル更年期プラットフォームや他の専門ケアモデルは、バンドルされたケアと調剤がチャネルのみの小売モデルよりも長く患者を維持できることを証明しています。これにより、米国更年期産業は、棚へのアクセスと同様に利便性、ケアの継続性、保険統合が重要な、より競争的な流通構造を持つようになっています。

地理的分析

米国更年期市場は単一の全国市場として機能していますが、治療の普及率は依然として地域によって大きく異なります。北東部とウエストコーストは、臨床的に指導された更年期ケアにおいて最も発展したポケットであり続けています。カリフォルニア、ニューヨーク、マサチューセッツは、より高い専門医密度、より強いテレヘルス利用、および新しい処方選択肢のより早期の採用を組み合わせているため際立っています。これらの地域は、VEOZAHおよびその後のLYNKUETの上市後、NKターゲット療法への関心を持続的な処方に転換した最初の地域の一つです。また、患者の認知とプロバイダーの準備状況の間のより良い整合性を示す傾向があり、米国更年期市場における迅速な治療転換を支援しています。

南部は米国更年期市場において最大の販売量機会を持っています。なぜなら、テキサス、フロリダ、ジョージアなどの急成長する州全体で更年期年齢層の女性の最大の集中度を持っているからです。ダラス、ヒューストン、マイアミ、アトランタなどの大都市圏は、ブランド薬メーカーとデジタルプラットフォームの両方に広い患者基盤を提供しています。フロリダは、大規模な退職者人口と成長する就労年齢の女性基盤を組み合わせており、症状の重症度と治療の手頃さの両方にわたって需要を広げているため、特に重要です。同時に、この地域では更年期ケアが専門医ではなくプライマリケア医によって処理されることが多いため、より広い未充足ニーズが依然として見られます。このギャップは処方の深さを制限しますが、米国更年期市場全体でテレヘルス主導の拡大に向けた意味のある余地も残しています。

中西部は、イリノイやミシガンなどの州の大規模な自己保険雇用主が給付構造の中で更年期ケアを正化するのを助けているため、米国更年期市場においてより活発な二次成長ゾーンになりつつあります。機関的なサポートは、サプリメント、処方薬、バーチャル相談全体の普及を同時に高めることができます。中西部とマウンテンウエストの農村部は、薬局の閉鎖、専門医の不足、テレヘルス普及率の低さがアクセスを依然として制限しているため、医療サービスが不十分なままです。これらの同じ障壁は、バーチャルインフラと雇用主連携ケアが全国的に拡大し続けるにつれて、長期的な転換の可能性を生み出しています。

競合ランドスケープ

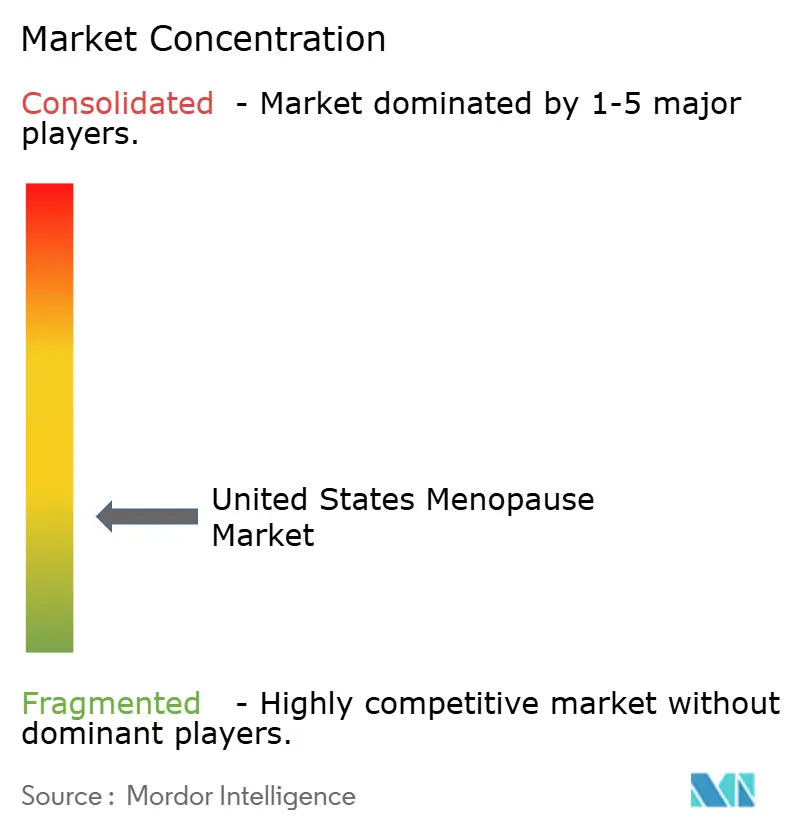

米国更年期市場は分断された競争構造を持っています。サプリメントおよびOTC側は非常に断片化されており、多くのブランドが成分、症状ポジショニング、価格、デジタルエンゲージメントで競争しています。市場全体でカテゴリーを定義するレベルに達した単一の消費者ブランドはありません。処方薬側はより集中しており、Pfizer、Bayer、Mayne Pharma、Padagisなどの企業が規制された製品、医師との関係、薬局フォーミュラリーへのアクセスを通じてより強いポジションを保持しています。これにより、全体的な断片化は依然として高いものの、処方薬のコアが米国更年期市場内でより戦略的に重要になりつつある市場が形成されています。

最も明確な競争の争いの一つは、非ホルモン血管運動療法にあります。AstellasはVEOZAHでカテゴリーを確立し、2025年度のグローバル収益466億円(約3億3,000万USD)は、非ホルモン選択肢が医師の受け入れを勝ち取ったときに需要が現実的でスケーラブルであることを示しました。Bayerは2025年10月にLYNKUETで参入し、OASIS フェーズ3プログラムによって支持されたNK1とNK3のデュアルメカニズムを中心に薬剤を位置づけました。ホルモン療法では、Pfizerがポートフォリオの幅を通じて競争を続け、Mayne Pharmaは集中した女性の健康ブランドと局所エストロゲンおよび配合製品における勢いを通じてその地位を強化しています。これらの動きは、米国更年期市場でのリーダーシップが今やポートフォリオの深さ、投与経路の選択、複数の症状ニーズに対応する能力に依存していることを示しています。

デジタルケア企業は異なる方法で競争を変えています。Midi Healthは2024年に全国展開し、そのバーチャルクリニックモデルを雇用主および保険連携アクセスに結びつけ、ニッチな直接支払いオファーを超えて移行するのに役立てました。Bonafideは2024年にThermella を発売し、2025年にTargetに参入することで別の道を示し、デジタルファーストの更年期ブランドをより広いオムニチャネルプレイヤーに変えました。残りのホワイトスペースは農村人口、保険適用が低い女性、多言語または低摩擦ケアを必要とする患者に集中しています。臨床的信頼性、薬局アクセス、継続的な患者エンゲージメントを組み合わせることができる企業が、米国更年期市場が成熟するにつれて最も強いポジションを保持する可能性が高いです。

米国更年期産業リーダー

Astellas Pharma Inc.

Bayer AG

Flo Health Inc.

Pfizer Inc.

SPD Swiss Precision Diagnostics GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:FDAが更年期とホルモン補充療法に関する専門家パネルを開催し、臨床医が低用量エストロゲン治療の警告ラベルを緩和するよう機関に求めました。Mayne Pharmaはこのイベントを主要な商業的触媒として挙げ、特に局所および低用量膣エストロゲンに関して、更年期ホルモン療法のブラックボックス警告撤廃に対するパネルの支持を指摘しました。

- 2025年10月:BayerはLynkuet(エリンザネタント)60mgカプセルについて、更年期による中等度から重度のほてりに対してFDA承認を取得し、米国で承認された初の唯一のデュアルニューロキニン-1およびニューロキニン-3受容体拮抗薬となりました。承認はフェーズ3 OASIS 1、2、3試験のデータによって支持され、薬剤は2025年11月に発売されました。

- 2025年9月:Bonafide Healthが小売に参入し、1,800店舗以上のTargetおよびTarget.comで初めて4製品を発売しました。これは、歴史的に直販に特化してきた更年期サプリメントブランドにとって初の主要な小売展開となりました。

米国更年期市場レポートの範囲

更年期市場は、閉経周辺期、更年期、閉経後に関連する症状と健康リスクを管理するために設計された医療治療、医薬品、栄養補助食品、ライフスタイル製品のグローバルエコシステムを包含しています。

米国更年期市場レポートは、治療と提供オプションの全範囲を捉えるために複数の次元でセグメント化されています。治療タイプ別では、市場には処方ホルモン療法、非ホルモン療法、栄養補助食品およびOTC製品が含まれます。症状フォーカスの観点では、セグメンテーションは血管運動症状、更年期泌尿生殖器症候群(GSM)、睡眠・気分障害、骨・性的健康をカバーしています。投与経路は経口、経皮・局所、膣内、注射の選択肢に分かれています。最後に、流通チャネルには小売薬局、オンライン・直販プラットフォーム、病院薬局、専門クリニックが含まれます。市場予測は金額ベース(USD)で提供され、これらすべてのセグメントにわたる成長トレンドへのインサイトを提供します。

| 処方ホルモン療法 | 全身性エストロゲン単独療法 |

| エストロゲン・プロゲストーゲン配合療法 | |

| 局所膣エストロゲン療法 | |

| 処方非ホルモン療法 | NKターゲット療法 |

| SSRI・SNRIおよびその他の症状ターゲット処方薬 | |

| SERMおよびその他の非エストロゲン療法 | |

| 栄養補助食品およびOTCサポート製品 |

| 血管運動症状 |

| 更年期泌尿生殖器症候群 |

| 睡眠・気分症状 |

| 骨・性的健康および健康的な加齢サポート |

| 経口 |

| 経皮・局所 |

| 膣内 |

| 注射・その他 |

| 小売薬局およびドラッグストア |

| オンライン薬局および直販 |

| 病院・医療システム薬局 |

| 専門クリニックおよびバーチャル更年期プラットフォーム |

| 治療タイプ別 | 処方ホルモン療法 | 全身性エストロゲン単独療法 |

| エストロゲン・プロゲストーゲン配合療法 | ||

| 局所膣エストロゲン療法 | ||

| 処方非ホルモン療法 | NKターゲット療法 | |

| SSRI・SNRIおよびその他の症状ターゲット処方薬 | ||

| SERMおよびその他の非エストロゲン療法 | ||

| 栄養補助食品およびOTCサポート製品 | ||

| 主要症状フォーカス別 | 血管運動症状 | |

| 更年期泌尿生殖器症候群 | ||

| 睡眠・気分症状 | ||

| 骨・性的健康および健康的な加齢サポート | ||

| 投与経路別 | 経口 | |

| 経皮・局所 | ||

| 膣内 | ||

| 注射・その他 | ||

| 流通チャネル別 | 小売薬局およびドラッグストア | |

| オンライン薬局および直販 | ||

| 病院・医療システム薬局 | ||

| 専門クリニックおよびバーチャル更年期プラットフォーム | ||

レポートで回答される主要な質問

2031年までの米国における更年期ケアの予測金額は?

米国更年期市場は2031年までに80億3,000万USDに達すると予測されており、2026年の64億1,000万USDから、2026年から2031年にかけて4.61%のCAGRで成長します。

米国で現在支出をリードしている治療カテゴリーはどれですか?

栄養補助食品およびOTCサポート製品が2025年に84.87%のシェアで首位を占めており、この分野において自己主導型ケアがいかに強いかを示しています。

2031年にかけて最も速く成長している症状領域はどれですか?

更年期泌尿生殖器症候群は最も成長の速い症状セグメントであり、2031年にかけて6.12%のCAGRが予測されています。

非ホルモン処方療法が支持を得ているのはなぜですか?

成長は、ホルモンを使用したくない女性やホルモンを使用できない女性に代替手段を提供するフェゾリネタントやエリンザネタントなどのNKターゲット療法に対する最近のFDA承認によって推進されています。

最も勢いを増している投与経路はどれですか?

経皮・局所デリバリーは5.94%のCAGRで最も速く成長しており、ホルモン療法において初回通過肝代謝を回避する経路に対するより強い臨床的嗜好によって支えられています。

更年期ケアにおける流通チャネルはどのように変化していますか?

小売薬局は2025年に47.23%のシェアで依然として首位ですが、オンライン薬局および直販プラットフォームは相談、履行、継続的なエンゲージメントを組み合わせているため、6.79%のCAGRでより速く拡大しています。

最終更新日: