米国マットレスベース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

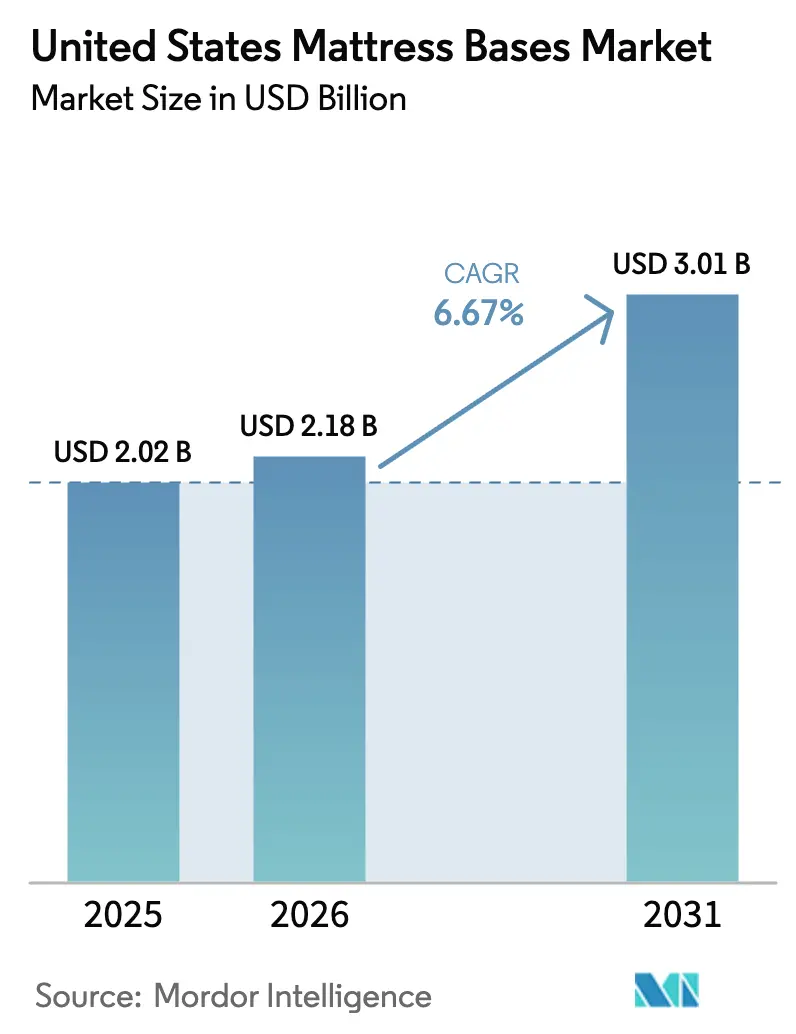

| 基準年の市場規模 (2025) | 2.02 十億米ドル |

| 市場規模 (2026) | 2.18 十億米ドル |

| 市場規模 (2031) | 3.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

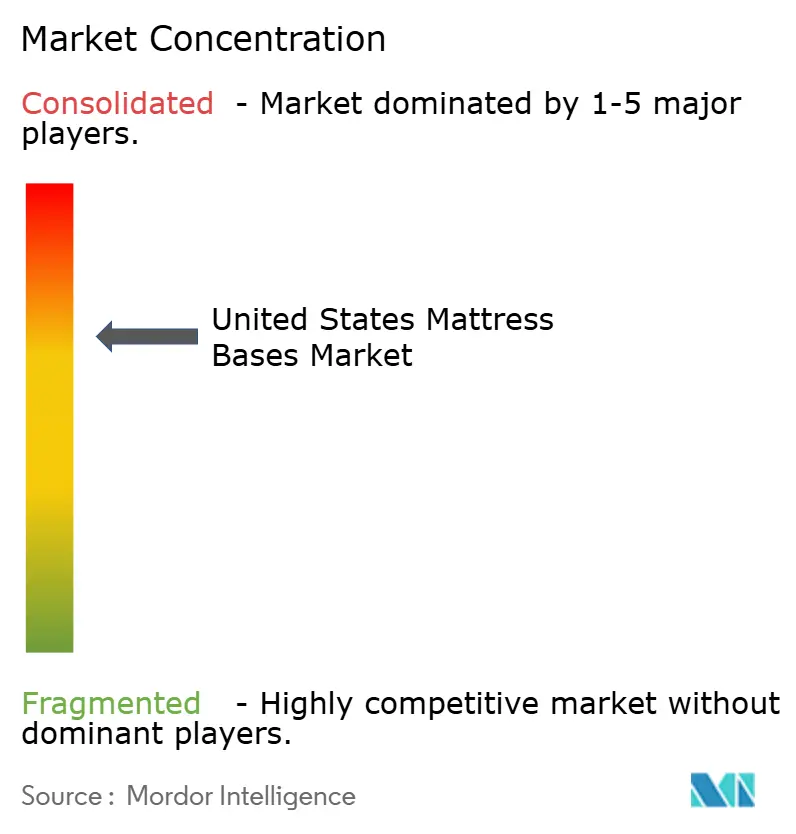

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国マットレスベース市場分析

米国マットレスベース市場規模は2026年に22億8,000万米ドルとなり、2025年の20億2,000万米ドルから拡大し、年平均成長率(CAGR)6.67%で2031年までに30億1,000万米ドルに達する見込みです。成長はアジャスタブルベースの急速な普及に支えられており、2031年にかけて従来型のプラットフォーム、ボックススプリング、スラットを出荷量で上回るペースで拡大しています。南部は2026年において最大の地域別購買市場であり、西部はオムニチャネルおよびダイレクト・トゥ・コンシューマー(DTC)小売業者がベースとマットレスおよびファイナンシングをバンドル販売してアタッチ率を高めることで、最も急速な拡大を示しています。Leggett & PlattとErgomotionが主導する集約されたサプライサイドは、全国および地域の小売業者向けプライベートラベルプログラムを支援し、Tempur SealyとSleep Numberはソフトウェア対応エコシステムに注力して平均チケット価格を引き上げ、店舗ネットワーク全体での顧客定着率を高めています。関税や電子部品に起因する原材料コストの逆風は短期的に残るものの、主要企業は2026年にかけて需要が正常化する中でも利益率を守るべく、生産拠点と製品ミックスの最適化を継続しています[1]国際睡眠製品協会、「関税の影響」、国際睡眠製品協会、sleepproducts.org。

レポートの主要ポイント

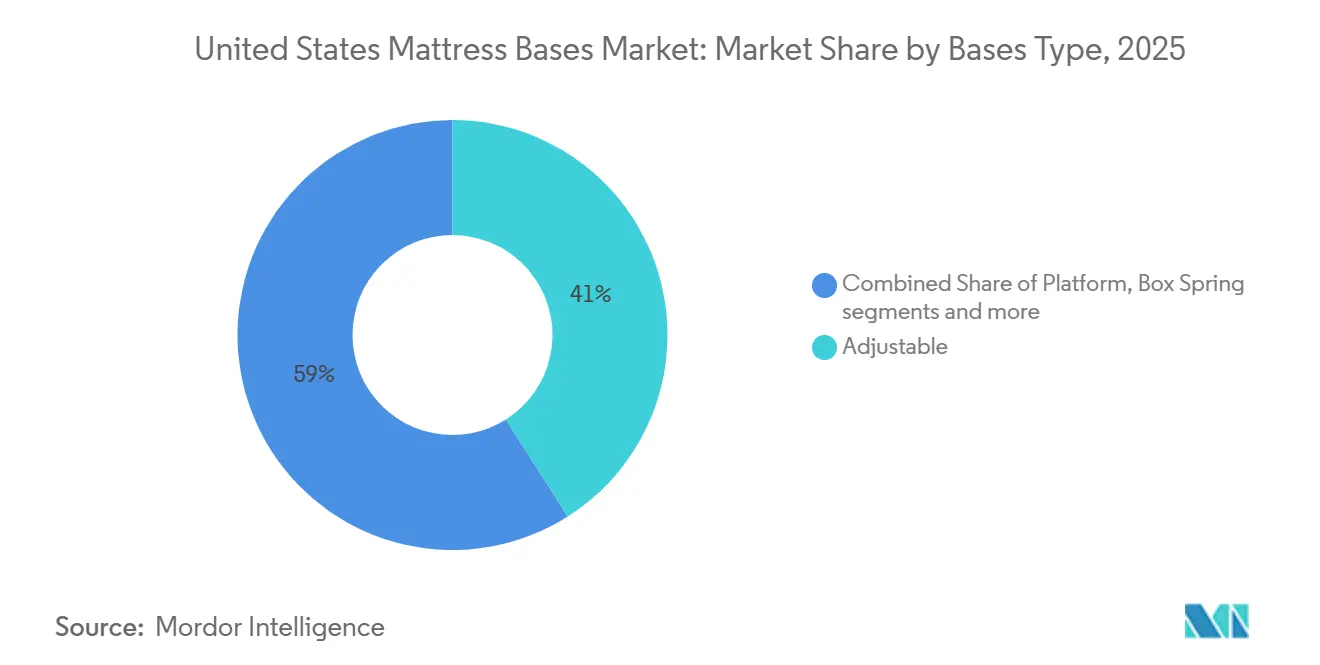

- ベースタイプ別では、アジャスタブルベースが2025年の米国マットレスベース市場シェアの41.00%を占めてトップとなり、2031年にかけて年平均成長率(CAGR)7.38%で拡大する見込みです。

- 素材別では、木材が2025年の米国マットレスベース市場シェアの60.74%を占め、金属は2031年にかけてCAGR 6.93%で最も急速に成長しています。

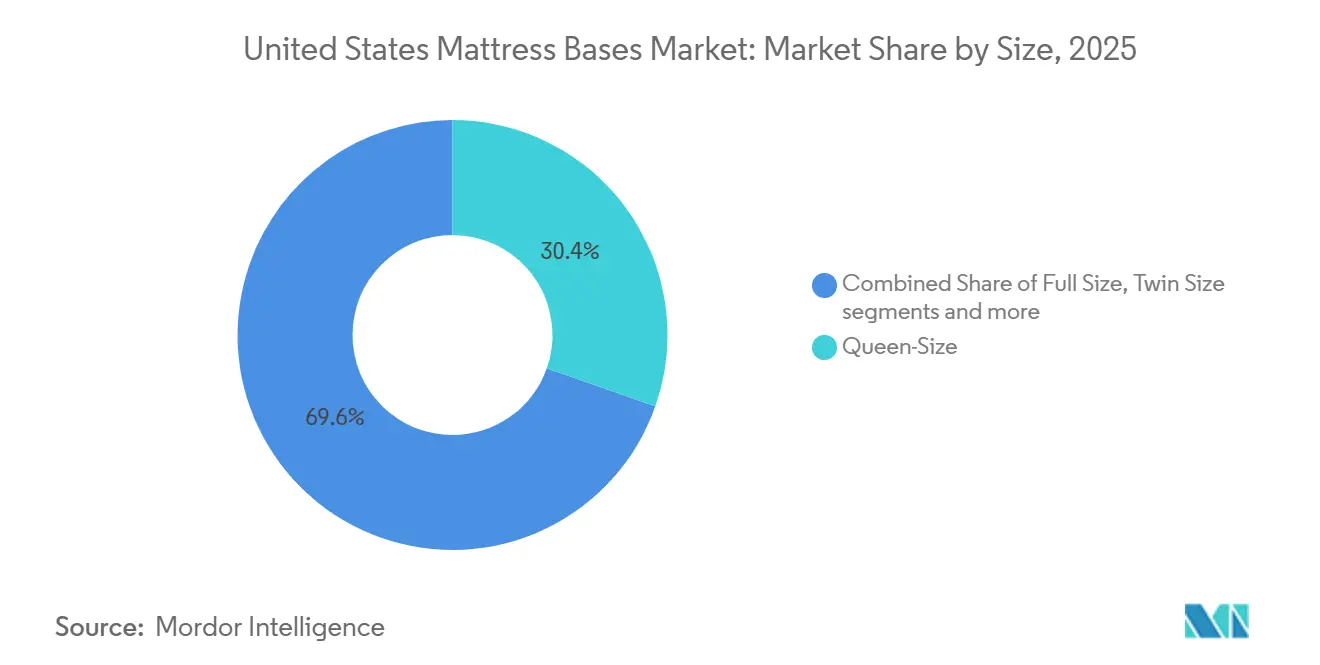

- サイズ別では、クイーンが2025年の米国マットレスベース市場シェアの30.38%を占め、ツインXLは2031年にかけてCAGR 7.23%で最も急速に成長しています。

- エンドユーザー別では、住宅用が2025年の米国マットレスベース市場シェアの74.18%を占め、2031年にかけてCAGR 6.78%で拡大しています。

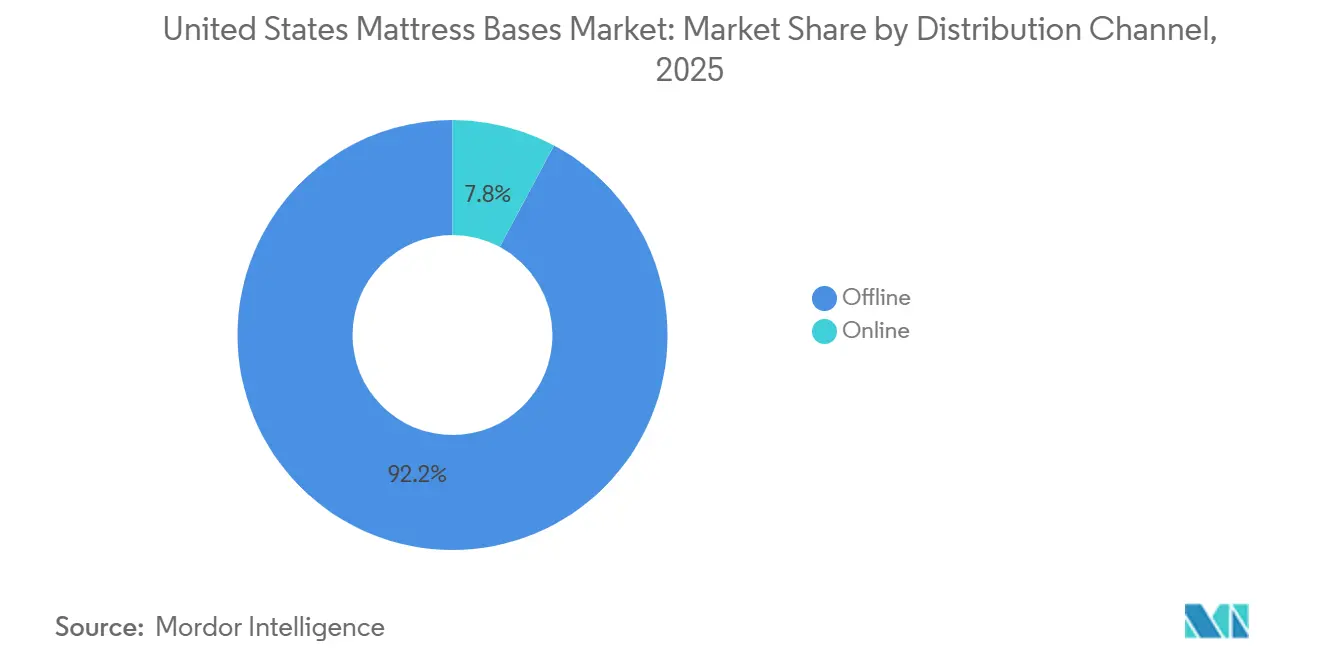

- 流通チャネル別では、オフラインが2025年の米国マットレスベース市場シェアの92.17%を占め、オンラインは2031年にかけてCAGR 9.52%で最も急速に成長するチャネルとなっています。

- 地域別では、南部が2025年に市場シェア34.00%で米国マットレスベース市場をリードし、西部は2031年にかけてCAGR 8.44%で最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国マットレスベース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小売におけるアジャスタブルベースのアタッチ率上昇 | +1.2% | 全国的、南部および西部地域で最も顕著 | 中期(2〜4年) |

| 高齢化人口と睡眠健康ユースケース | +1.5% | 全国的、フロリダ州・アリゾナ州・カリフォルニア州に集中 | 長期(4年以上) |

| スマート機能とアプリ連携ベースによる支出増加 | +1.0% | 北東部および西部の都市市場 | 短期(2年以内) |

| DTCバンドル販売、プロモーション、ファイナンシングによるアクセス拡大 | +0.8% | 全国的なeコマース、西海岸でより強い傾向 | 中期(2〜4年) |

| スプリットキングの普及とツインXLペアの成長 | +0.7% | 全国的、主寝室をアップグレードするカップルの間で最も顕著 | 中期(2〜4年) |

| ゼロクリアランスおよびレトロフィット機能による普及促進 | +0.6% | 既存フレームを持つ都市部および郊外の世帯 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小売におけるアジャスタブルベースのアタッチ率上昇

小売業者はプレミアムマットレスへのアジャスタブルベースのアタッチを引き続き優先しており、店内デモンストレーションや構造化されたファイナンシングによってアップグレードサイクルにある世帯の初期費用の障壁を低減しています。Tempur Sealyは、スマートベースが同社のエコシステム提案の中核となる中でアタッチ率が着実に向上していると報告しており、ソフトウェア機能は主流価格帯全体でコンフォートの改善とイビキ軽減に向けてマーケティングされています。Leggett & Plattは上位25社の寝具小売業者全体でプライベートラベルの幅広いラインナップを支え、地域チェーンが都市部のアクセスしやすい価格帯で機能豊富なアジャスタブルモデルを取り扱えるよう支援しています。Tempur-PedicとSleep Numberはそれぞれ、ブランドエコシステムに連動したイビキ防止、頭部リフト、ゼログラビティプリセットを示すアプリ対応デモンストレーションで店舗レベルのコンバージョンを強化しています。このパターンは、小売業者がウェルネスユースケースと中所得世帯に響く使いやすいコントロールを強調するトレーニングとプロモーションを整合させる中で、米国マットレスベース市場の着実な成長を支えています。

高齢化人口と睡眠健康ユースケース

65歳以上のコホートは2026年も拡大を続けており、2030年までに高齢者は米国人口のより大きな割合を占めるようになります。これにより、逆流性食道炎の緩和、血行促進、慢性疾患に伴う快適性のために頭部や脚部を挙上できるアジャスタブルベースへの関心が持続しています[2]米国国勢調査局、「高齢化人口」、米国国勢調査局、census.gov。Flexabedのハイロー型アジャスタブルプラットフォームは、睡眠面全体を昇降させることで乗り降りや移乗を容易にするもので、エイジング・イン・プレースおよび介護施設向けの製品設計の焦点を反映しています。Monarch Sleep Systemsは、統合されたサポートと利便性機能を備えた介護向けモデルを提供し、施設が入居者の自立性を高めながら介護者の負担を軽減できるよう支援しています。ブランドはこれらの購入を医療機器としてではなく、睡眠の質、症状緩和、人間工学的ポジショニングに結びついたウェルネスソリューションとして位置づけており、この転換が50代・60代の世帯への訴求力を広げています。この人口動態的な追い風は、治療的ポジショニングと馴染みのあるライフスタイルプリセットおよびアプリガイダンスを融合した製品ロードマップを通じて、2031年にかけて米国マットレスベース市場を引き続き支えています。

スマート機能とアプリ連携ベースによる支出増加

コネクティビティとソフトウェアは引き続きプレミアム価格帯での支出を押し上げており、音声コントロール、イビキ検知、腰部サポート、アプリガイドによるポジションがショールームおよびオンラインチャネルでの知覚価値を高めています。Sleep NumberはFlexFitベースをSleepIQプラットフォームと統合して生体信号をモニタリングし調整を調整することで、長期的なエンゲージメントを促進し買い替えサイクルでのアタッチ率を高めるクローズドループシステムを構築しています。Tempur Sealyのスマートベースポートフォリオは、自動イビキ防止頭部挙上のためのSleeptracker-AIとエコシステム機能を組み込んでおり、同社はこれをプレミアム構成における差別化要因として位置づけています[3]Tempur Sealy International、「フォーム8-K 現在のレポート 2024年1月26日提出」、米国証券取引委員会、secdatabase.com。ErgomotionのCES 2026でプレビューされた新しいSleep Assistアプリは、ユーザー入力に基づいてポジショニングを提案し睡眠セッション全体の調整を効率化できるソフトウェア定義コンフォートに向けた継続的な研究開発を示しています。コア機能が価格帯の下位に移行する中、この機能性は平均販売価格を引き上げながらも、より多くの顧客セグメントにとって米国マットレスベース市場をアクセスしやすい価格帯に維持する手頃さを保っています。

DTCバンドル販売、プロモーション、ファイナンシングによるアクセス拡大

大手寝具ブランドは、プレミアムマットレスとアジャスタブルベースをペアリングして平均注文額を引き上げ、直営店とeコマース全体で価格を管理するオムニチャネル戦略を加速させています。Mattress Firmの買収完了により、Tempur Sealyは販売時点での実行管理を強化し、機能デモンストレーションとプロモーションファイナンシングによってパワーベースへのステップアップを促進できるようになりました。Sleep Numberは、デジタルチャネルが店舗ネットワークを補完し、FlexFitベースのエコシステムメッセージングをサポートしていると報告しており、アプリデータとコンフォートモードを顧客が長期にわたって追跡できる測定可能な成果に結びつけています。これらのプログラムは、ファイナンシングとバンドル販売が購買者の認識をアクセサリーから睡眠システムの不可欠な要素へと転換させる役割を浮き彫りにしており、この変化が異なる価格感度を持つコホート全体でアタッチ率を持続させています。その結果、2026年にはプレミアム構成のシェアが上昇し、カテゴリー全体の出荷量が正常化する中でも米国マットレスベース市場の金額成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い平均販売価格と返品制限 | -0.9% | 全国的、中西部および農村市場でより顕著 | 中期(2〜4年) |

| 関税と部品供給制約によるコスト上昇 | -1.1% | 全国的、輸入依存ブランドが最も影響を受ける | 短期(2年以内) |

| 電子部品の保証とサービス負担 | -0.7% | 全国的、サービスセンターの能力が限られている地域 | 短期(2年以内) |

| マクロ経済の軟化と買い替え延期 | -0.8% | 全国的、価格感度の高い地域でより顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い平均販売価格と返品制限

2026年のエントリーレベルのアジャスタブルベースは通常、中価格帯の下限付近から始まり、マッサージ、腰部サポート、スマートオートメーションなどの機能が加わるにつれてプレミアム価格帯まで拡大し、マクロ経済が低迷するサイクルでは世帯の予算を圧迫する可能性があります。Sleep Numberは最近の開示において電子部品と保証コストに関連した利益率の圧力を指摘しており、複雑なベース部品がアフターサービスのオーバーヘッドに対して敏感であることを裏付けています。返品ポリシーも摩擦点の一つであり、多くの小売業者やブランドは電気部品と衛生上の考慮から、アジャスタブルベースを返品不可または最終販売品として扱っており、初めて購入する消費者のトライアルベースのコンバージョンを抑制しています。SealyはEase Power Baseが返品不可であることを明示しており、マットレスのトライアル慣行とは異なる業界全体の制約を示しており、購入時により高い確信が必要とされます。これらの要因は価格重視の世帯のアップグレードサイクルを遅らせ、ファイナンシングとデモンストレーション主導の販売が知覚リスクと手頃さの懸念に対処するまで、米国マットレスベース市場に若干の重荷をかけています。

関税と部品供給制約によるコスト上昇

2025年には、複数の貿易相手国からの主要部品および完成品に対する関税が引き上げられ、アジャスタブルベースのサプライチェーン全体でアクチュエーター、コントロールボックス、鋼鉄製サブストラクチャー、関連電子部品の原材料コストが上昇しました。Leggett & Plattは、複雑なアセンブリの労働コストと物流コストを削減しながら無関税アクセスを維持するためにUSMCA準拠の製造を活用する生産シフトを含む、コスト競争力を改善するための生産拠点統合措置を概説しました。ブランドはまた、リードタイムを延長したり機能セットを縮小したりする可能性のある部品調達の制約に直面しており、ピーク販売期間中のプロモーションのペースとアソートメントの深さに影響を与えています。業界団体は、関税が平均チケット価格を引き上げる可能性があると警告しており、この傾向は需要を中価格帯に集中させ、世帯が高額購入を延期する際の買い替え間隔を長くします。これらの圧力は短期的な拡大の抑制要因となりますが、米国マットレスベース市場において目に見えるコンフォートとウェルネスの恩恵をもたらすスマートアジャスタブルベースの長期的な魅力を変えるものではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベースタイプ別:アジャスタブルベースがシェアと成長速度をリード

アジャスタブルベースは2025年に市場の41.00%を占め、2031年にかけてCAGR 7.38%で拡大する見込みであり、米国マットレスベース市場において従来型のプラットフォーム、ボックススプリング、スラットに対するリードを固めています。アジャスタブルベースの米国マットレスベース市場は、中価格帯への機能の急速な移行によって支えられており、エントリーモデルには静音モーター、イビキ防止プログラム、メモリプリセットが追加され、消費者の支払い意欲を高めています。BeautyrestのBaselogicラインはこの普及を示しており、Baselogic Silverは広く取り扱われているSKUにおいて頭部と足部のアーティキュレーション、ゼロクリアランスデザイン、ベッド下照明を提供しています。マットレス試用中にゼログラビティと頭部リフトプリセットをデモンストレーションする小売業者は、知覚されるウェルネス効果を日常のルーティンや快適ニーズとカップルおよびソロスリーパー全体で結びつけることでアタッチ率を向上させています。ソフトウェア対応のオートメーションはこれらの機能をイビキ対応とコンフォートコーチングに結びつけており、アジャスタブル構成を静的サポートシステムと差別化し、2031年にかけてアップグレード意向を持続させています。

従来型のプラットフォーム、スラット、ボックススプリングは引き続き予算重視のセグメントとミニマリストの美学に対応していますが、米国マットレスベース市場においてプレミアムアジャスタブルの普及を促進するウェルネスの後光と同じものを獲得することはできません。OEMプログラム内の価格ラダーにより、小売業者は一貫した機能ステップでアジャスタブルベースをプライベートラベル化できるため、地域チェーンと全国バナー全体で現在見られる幅広い品揃えを説明するのに役立っています。Tempur SealyとSleep Numberの製品統合戦略も、アジャスタブルベースがアプリやセンサーに結びついた完全な睡眠システムの一部としての役割を強化しており、複数年の所有サイクルにわたってブランドエコシステムを拡張しています。サプライチェーンの圧力が緩和されるにつれて、機能セットはアクセスしやすい価格帯で改善し続け、2026年にかけて固定式ファンデーションからのアップグレードのためのより強力なファネルを生み出しています。この文脈において、米国マットレスベース産業は、静的な代替品に対する市場シェアを守るためにモーション、コンフォート、コネクテッドサービスを融合した多機能プラットフォームへと明確に軸足を移しています。

素材別:木材がリード、金属はアジャスタブル需要で成長

木材ベースのファンデーションは2025年の米国マットレスベース市場シェアの60.74%を占め、構造的剛性と仕上げオプションを重視するプラットフォーム、スラット、従来型ボックススプリング構造における優位性を反映しています。金属フレームの米国マットレスベース市場はより速く成長しており、金属セグメントは2031年にかけてCAGR 6.93%で拡大しています。これはアジャスタブルベースがリフトサイクルと高い動的荷重に対応するために鋼鉄製サブストラクチャーに依存しているためです。Leggett & Plattのアジャスタブルベッドプラットフォームは、最小限のたわみで繰り返しの頭部と足部のアーティキュレーションをサポートする鋼鉄製シャーシと長寿命部品で設計されており、小売業者に長期的なパフォーマンス主張への信頼を与えています。金属はまた、ベースが既存の寝室家具の中に収まるゼロクリアランスデザインを可能にし、部屋のレイアウトと収納ソリューションを維持するレトロフィットプロジェクトをサポートしています。ソフトウェア機能が低価格帯に拡大するにつれて、素材面での影響は、耐久性と取り付け柔軟性を重視するアーティキュレーテッドカテゴリーにおいて木材中心の構造から金属中心のフレームへの着実なシフトとなっています。

2025年の鋼鉄と電子部品に対する関税主導のコストは、輸入依存のアセンブラーにとって調達の複雑さを増大させ、北米全体での生産拠点とサプライヤーの多様化を促しました。Leggett & Plattは、鋼管と溶接ブラケットを中心に構築されたベースの部品表コストを安定させる動きとして、可能な限り無関税アクセスを維持するために関税フレームワークに合わせた生産を行う措置を説明しました。木材プラットフォームは、モーションやアプリ統合を優先しない消費者に引き続き訴求していますが、アジャスタブル機能が家族の寝室と主寝室の標準となるにつれて、鋼鉄の相対的な価値提案は高まっています。小売業者は品揃えを簡素化することで対応し、購入者が今後数年間のアップグレード柔軟性に関心を示す際に予算重視の買い物客を金属補強SKUに誘導しています。このリバランスは、所有サイクル全体で信頼性の高いモーションと低いサービス介入を提供するために金属に依存するアーティキュレーテッドカテゴリーの持続的な成長を支えています。

サイズ別:クイーンが優位、ツインXLはスプリット構成で急増

クイーンサイズのファンデーションは2025年に30.38%のシェアを保持しており、60インチ幅がカップルに適し米国マットレスベース市場で強い価値を提供する家庭の寝室レイアウトと一致しています。ツインXLは最も急速に成長するサイズであり、2031年にかけてCAGR 7.23%で成長しており、個々の快適さを損なうことなくカップルが頭部と足部の角度を独立して調整できるスプリットキング構成によって牽引されています。Juna Sleep SystemsのH-Bedは、スプリット設定に共通するセンターギャップの問題を軽減するブリッジングフォームを導入しており、モーションのカスタマイズを維持しながら統一されたサーフェスを好むカップルの既知のペインポイントに対処しています。スプリット構成はまた、パートナー間で設定が各サイドに保持され夜間のルーティンを効率化するため、パートナーによって異なるアプリ対応のイビキ防止とTV視聴ポジションの台頭と一致しています。したがって、サイズミックスはアクセサリーとリネンの需要をシフトさせながら、クイーンを超えてアップグレードする世帯の購入経路を簡素化するために互換性のあるベースとマットレスをバンドルするよう小売業者を促しています。

フルサイズと標準ツインサイズは、購入者がコストとシンプルさを優先する子供部屋とゲストスペースに引き続き関連していますが、米国マットレスベース市場の主寝室ではクイーンとスプリットキングサイズに速度が集中しています。小売業者は、2つのツインXLファンデーションが既存のフレーム内にどのように収まるかを示すクイックデモを特集し、セットアップを整然と保つシーツと毛布の構成を説明することで、スプリットビルドの互換性の懸念に対処しています。プレミアム価格帯は、読書や横向き寝の人に訴求するピロー傾斜と腰部機能を追加しており、ベッドの両側でのケーブル管理とデバイス充電に対応するよう設計されたアクセサリーを備えています[4]Tempur-Pedic、「Tempur-Pedic パワーベースのショッピング」、Tempur-Pedic、tempurpedic.com。2026年において、このサイジングトレンドはスマート機能とカップルのカスタマイズへのより広いシフトと一致しており、アジャスタブルカテゴリーの成長エンジンとしてのツインXLペアの役割を強化しています。総合すると、サイズミックスは機能の普及を補完し、販売時点で効率的にコンバージョンするデモンストレーション対応のクイーンとスプリット構成に焦点を当てることで小売業者がフロアスペースを合理化するのに役立っています。

エンドユーザー別:住宅用が需要を支え、商業用が勢いを増す

住宅用は2025年に市場の74.18%を占め、2031年にかけてCAGR 6.78%で拡大しており、米国マットレスベース市場における所得帯を超えた家庭の寝室アップグレードにおけるカテゴリーのコアポジションを反映しています。店舗ネットワークとブランド直営ショールームはアジャスタブル機能に関する消費者教育の中心であり続け、アプリ統合はイビキ対応とコンフォートプリセットが夜間のルーティンにどのように適合するかを見込み購入者に示しています。ファイナンシングオファーとオムニチャネルコンテンツは、マクロ逆風が裁量的購入を遅らせる場合でも、世帯が構成を比較しアップグレード意向を維持するのに役立っています。住宅用購入者は既存の家具に合うゼロクリアランスデザインへの安定した関心を示しており、設置の複雑さを低減しアパートと主要住宅の両方での普及を支えています。これらの要素は、2026年において価格帯全体でのトライアルへの障壁を最小化しながら、米国マットレスベース市場を消費者のコンフォートとウェルネスニーズに沿わせ続けています。

商業用の普及はシニアリビングの分野で拡大しており、ハイロー型ベースが介護者の負担を軽減し移乗を容易にすることで、介護施設環境における安全基準と転倒防止の優先事項に沿っています。施設はまた、メンテナンスとサービスを簡素化し部屋の稼働率を維持して複数年契約にわたる総所有コストを低減するモジュラーデザインを好みます。コンプライアンス文化は機関購入者にとって引き続き重要であり、オンラインで販売される関連寝室製品とアクセサリーの基準への準拠を強調する消費者製品安全委員会(CPSC)の定期的な執行アップデートによって示されています。ホテルとウェルネス重視の施設は、ゲスト体験を差別化するためにスマートコンフォート機能のテストを継続しており、プロジェクトがブランド基準と投資収益率(ROI)の閾値に合致する場合にプレミアムアジャスタブルベースの安定したパイプラインを維持しています。時間の経過とともに、商業仕様は住宅の期待に影響を与え、イビキ防止や頭部リフトなどの機能がさまざまな文脈で馴染みのあるものになるにつれて、米国マットレスベース産業のプレミアム化の道筋を強化しています。

流通チャネル別:オフラインが優位、オンラインが加速

オフラインチャネルは2025年に92.17%のシェアを占めており、これは買い物客が購入を確約する前にモーター音、モーションプロファイル、張り地の品質を評価するために店内デモンストレーションを好むためであり、米国マットレスベース市場では返品条件がより厳しいことが多いです。専門寝具チェーン、ブランド直営店、地域の独立系店舗は、イビキ対応、ゼログラビティ、腰部機能を日常生活に結びつける実用的な言葉で説明できる訓練された販売スタッフに依存しています。Tempur Sealyの2025年のMattress Firm買収により、同社のリーチは2,200以上の小売拠点に拡大し、管理された販売時点環境でブランドマットレスと並んでスマートベースを販売できるようになりました。配送、設置、旧製品の引き取りをチケットに含める小売業者は、特に慎重な設置が必要な重いスプリット構成において、摩擦を取り除くことで販売を成立させるのに役立っています。これらのダイナミクスはコンバージョンを安定させ、デジタルチャネルが予測期間にわたってその周囲でスケールする中で、米国マットレスベース市場をオフラインエンゲージメントに根ざし続けています。

オンラインチャネルはベースが小さいものの、ブランドがコンテンツを改善し、ガイド付き選択ツールを提供し、アプリエコシステムを接続して購入後の不確実性を低減するにつれて、2031年にかけてCAGR 9.52%で成長しています。LogicdataとDreamotionの国内在庫プログラムなどのサプライヤーイニシアチブは、小売業者とeコマース事業者のリードタイムを短縮し、より迅速な補充とより積極的なプロモーションカレンダーを可能にしています。安全監視もオンラインで重要であり、CPSCは製品コンプライアンスに注目し必要に応じてリコールや警告を発行しており、デジタルリスティングにおける透明な仕様と認証の重要性を強化しています。オムニチャネルが成熟するにつれて、より多くの買い物客がオンラインで調査し、店舗でテストし、自宅でチェックアウトを完了するというパターンが、米国マットレスベース市場を購買者の好みに適応させ、ブランドがタッチポイント全体で一貫して顧客にサービスを提供するのに役立っています。その結果、オンラインシェアの着実な正常化が、2031年にかけてこの触覚的な製品カテゴリーにおいてオフラインショールームを補完するものとなっています。

地域分析

南部は2025年に34.00%で米国マットレスベース市場をリードしており、テキサス州やフロリダ州などの大きな州全体での密な小売カバレッジと強い買い替え活動に支えられており、高齢化人口が治療的ポジショニングへの関心を高めています。フロリダ州の平均を上回る高齢者の集中は、逆流性食道炎、イビキ、循環器系のコンフォートに対処するために頭部や脚部を挙上できるアジャスタブルプラットフォームの魅力を強化しており、沿岸部と退職者コミュニティでのプレミアムアタッチ率を支えています。テキサス州は人口規模により高い絶対的な出荷量を生み出し続けており、地域チェーンはプライベートラベルのアジャスタブルプログラムを活用して予算感度とウェルネスニーズを同時に持つ家族世帯に対応しています。南部全体の店舗ネットワークはまた、1回の来店で複数ブランドへの露出を提供し、カップルが主寝室のアップグレードを計画する際に機能セットと価格ラダーを効率的に比較するのに役立っています。この地域は、小売業者がソフトウェア機能を多様な世帯全体の日常的なコンフォート成果と結びつけるデモンストレーションを洗練させる中で、米国マットレスベース市場の基盤であり続けています。

西部は2031年にかけてCAGR 8.44%で最も急速に成長する地域であり、スマートホーム技術の早期普及と、アジャスタブルベースをファイナンシングおよびアプリエコシステムとバンドルする活発なDTC活動によって牽引されています。カリフォルニア州の大きなアドレッサブルベースとコネクテッドデバイスへの食欲は、大都市市場でプレミアムセットアップを差別化するイビキ防止オートメーション、音声コントロール、温度調整コンフォート設定のトライアルを増幅させています。アリゾナ州の退職者の流入は、夜間の呼吸と乗り降りのコンフォートを容易にするハイロー機能と頭部リフトプリセットを好む治療的ベースの第二の需要ベクターを追加しています。西部の小売品揃えは通常、アジャスタブル構成の幅広いラインナップを特集しており、既存フレームとの互換性と造り付け家具や収納ベッドのある寝室でのゼロクリアランスデザインの価値を説明するコンテンツとペアリングされています。イノベーションへの食欲と人口動態的な適合性のこの組み合わせが、地域のプレミアム販売シェアを引き上げ、2031年にかけて米国マットレスベース市場の勢いを支えています。

北東部と中西部は住宅ストックと世帯予算に結びついたバランスの取れた需要を示しており、コンバージョンはアジャスタブルベースの初めての購入者のリスクを軽減する明確なデモンストレーションとファイナンシングオプションにかかっています。北東部の一部の古い住宅はキングサイズを制約しており、独立したモーションプリセットを収容できる部屋でのカップル向けのプレミアム普及をクイーンとスプリットキングに傾けています。中西部の買い物客は、地域の小売業者による確立されたサービスカバレッジを持つOEMを通じて調達された、コア機能セットを提供しながら中価格帯を達成する金属フレームのアジャスタブルベースのプライベートラベルに反応しています。安全と規制コンプライアンスは全国的に統一されていますが、カリフォルニア州などの個々の州は製品開示とテスト慣行を形成する追加の難燃性ラベリング基準を維持しています。両地域全体で、店内トライアルを伴うオムニチャネルリサーチはコンバージョン率を安定させており、サプライチェーンが安定しプロモーションカレンダーが2026年に正常化する中で、米国マットレスベース市場の幅広い地理的基盤を支えています。

競合環境

米国マットレスベース市場の競争は、2026年にかけて流通、製品ロードマップ、アタッチ戦略を形成する2つの大型OEMアンカーと2つの支配的なブランドエコシステムを特徴としています。Ergomotionは1,000万台以上の販売実績を持つ世界最大のアジャスタブルベースメーカーとして位置づけられており、主要ブランドにOEMプラットフォームを提供し、短いリードタイムと幅広い品揃えで小売業者をサポートするために北米の倉庫を維持しています。Leggett & Plattは上位25社の寝具小売業者との長年の関係を活用し、価格ラダー全体でプライベートラベルプログラムのカスタマイズを重視しており、全国のショールームでアジャスタブル機能のフロアカバレッジを高めています。このOEMバックボーンは一貫した品質とサービスレベルを提供し、小売業者が重いアーティキュレーテッドモデルの保証とホワイトグローブ配送の期待に応えるのを支援しています。その結果、2026年において米国マットレスベース市場に恩恵をもたらす急速な機能普及とコスト規律を支えるサプライ環境が生まれています。

ブランド層では、Tempur SealyとSleep Numberがソフトウェア対応コンフォート、データ統合、販売時点での流通管理で競争しています。2025年のMattress Firm買収完了後、Tempur Sealyは大規模な店舗フットプリント全体でTEMPUR-Ergoスマートベースを販売し、イビキ対応とガイドポジションを強調するマットレスとアプリとのメッセージングを調整できるようになりました。Sleep NumberのFlexFitラインはSleepIQと統合して生体信号をモニタリングし設定を調整しており、この戦略はプレミアム価格設定を支え、カップルとソロスリーパーの間でエコシステムアタッチを促進しています。Serta SimmonsとBeautyrestは、買い物客が価値とプレミアムモデルを比較する際に明確なステップアップを提供し主要機能を民主化するBaselogicなどの段階的なラインでこれを補完しています。これらの戦略は、スマート機能、垂直流通、プライベートラベルの幅広さを中心に米国マットレスベース市場を整合させ、チャネル全体での競争バランスを維持しています。

戦略的な動きは、2025年と2026年におけるソフトウェア、在庫配置、生産拠点最適化への重点を浮き彫りにしています。ErgomotionはCES 2026でSleep Assistアプリパスを立ち上げ、現代のウェルネスエコシステムと同期できるオートメーションとガイダンスを拡張し、OEMオファーにおけるソフトウェア差別化を深める動きを示しました。LogicdataとDreamotionは米国のリードタイムを短縮し小売業者のリスクを低減する国内在庫プログラムを導入し、オムニチャネルの市場投入スピードとシーズン内のプロモーション機動性を支援しています。Leggett & Plattは関税フレームワークとコスト構造のニーズに合わせた生産拠点の変更を実施し、北米全体での部品調達と最終アセンブリへの慎重なアプローチを示しています。これらのステップは総合的に、OEM能力、ソフトウェア機能、店舗管理が2031年にかけて米国マットレスベース市場の成果を形成する競争環境を強化しています。

米国マットレスベース産業リーダー

Leggett & Platt, Inc.

Tempur Sealy International

Serta Simmons Bedding

Sleep Number Corporation

Ergomotion Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Ergomotionは新しいデザインショールームをオープンし、創業20周年を祝い、スタートアップのアクチュエーターサプライヤーから世界最大のアジャスタブルベースメーカーへの進化を記念しました。

- 2025年9月:Leggett & Plattは、ケンタッキー州ジョージタウンのアジャスタブルベッド製造工場を2025年末までにメキシコの事業に統合すると発表し、122名の雇用に影響を与え、同社が困難なビジネス環境と説明した状況によって推進されました。

- 2025年8月:Juna Sleep Systemsは、従来のスプリットキングアジャスタブルベッド構成に固有のセンターギャップを解消するよう設計されたモジュラーソリューションであるJuna H-Bedギャップレスアジャスタブルマットレスシステムを発表しました。

- 2025年1月:Serta Simmons BeddingはBaselogicブランドの下で新しいアジャスタブルベッドベースのラインを発売し、BeautyrestとSertaの両製品ラインを補完するよう設計された4つの異なるモデルを特徴としています。

米国マットレスベース市場レポートの範囲

マットレスベース(ベッドベースとも呼ばれる)は、マットレスをサポートし寿命を延ばすのに役立ちます。また、ベッドに高さと構造的な完全性を加えます。ボックススプリングとファンデーションは市場で最も人気のあるベッドベースの中に存在し、ベッドに耐久性と確固たるサポートを提供しています。

米国マットレスベース市場は、タイプ別(ボックススプリング、スラット式ベースとベッドフレーム、オットマン、プラットフォーム、バンキーボード、その他のタイプ)、流通チャネル別(専門店、百貨店、ハイパーマーケットまたはスーパーマーケット、オンラインチャネル)、エンドユーザー別(住宅用、病院、ホテル、その他のエンドユーザー)にセグメント化されています。

レポートは上記すべてのセグメントについて金額(米ドル)での市場規模と予測を提供しています。

| プラットフォーム |

| ボックススプリング |

| スラット |

| アジャスタブル |

| その他のベース |

| 木材 |

| 金属 |

| その他の素材 |

| フルサイズ |

| ツインサイズ |

| ツインXLサイズ |

| クイーンサイズ |

| キングサイズ |

| 特殊サイズ(カリフォルニアキング) |

| 住宅用 |

| 商業用 |

| オフライン | ホームセンター |

| 専門店 | |

| その他の流通チャネル | |

| オンライン |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| ベースタイプ別 | プラットフォーム | |

| ボックススプリング | ||

| スラット | ||

| アジャスタブル | ||

| その他のベース | ||

| 素材別 | 木材 | |

| 金属 | ||

| その他の素材 | ||

| サイズ別 | フルサイズ | |

| ツインサイズ | ||

| ツインXLサイズ | ||

| クイーンサイズ | ||

| キングサイズ | ||

| 特殊サイズ(カリフォルニアキング) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | オフライン | ホームセンター |

| 専門店 | ||

| その他の流通チャネル | ||

| オンライン | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国マットレスベース市場の2026年の価値と長期成長見通しはどのようなものですか?

米国マットレスベース市場規模は2026年に22億8,000万米ドルであり、年平均成長率(CAGR)6.67%で2031年までに30億1,000万米ドルに達する見込みで、スマートアジャスタブルベースに根ざした着実な金額成長を反映しています。

米国マットレスベース市場でリードするベースタイプと最も急速に成長するベースタイプはどれですか?

アジャスタブルベースは2025年に41.00%のシェアでリードしており、アプリ対応機能と小売デモンストレーションがアタッチ率を促進することで、CAGR 7.38%で2031年にかけて最も急速に成長しています。

米国マットレスベース市場で最も急速に拡大している地域はどこですか?

西部は2031年にかけてCAGR 8.44%で最も急速に成長しており、コネクテッド機能の早期普及とベースとマットレスの積極的なオムニチャネルバンドル販売によって支えられています。

米国マットレスベース市場でシェアを拡大している素材はどれですか?

木材は引き続きリードしていますが、金属フレームはCAGR 6.93%でより速く成長しており、アジャスタブルベースがモーションと耐久性の要件を満たすために鋼鉄製シャーシに依存しているためです。

関税とサプライチェーンの課題は2026年の米国マットレスベース市場にどのような影響を与えますか?

2025年に追加された関税層は鋼鉄と電子部品の原材料コストを増加させ、USMCA準拠サイトへの生産拠点シフトを促し、サプライチェーンが再均衡するまで短期的な成長に若干の重荷をかけています。

最終更新日: