米国マグネットフリー電動アクスルシステム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

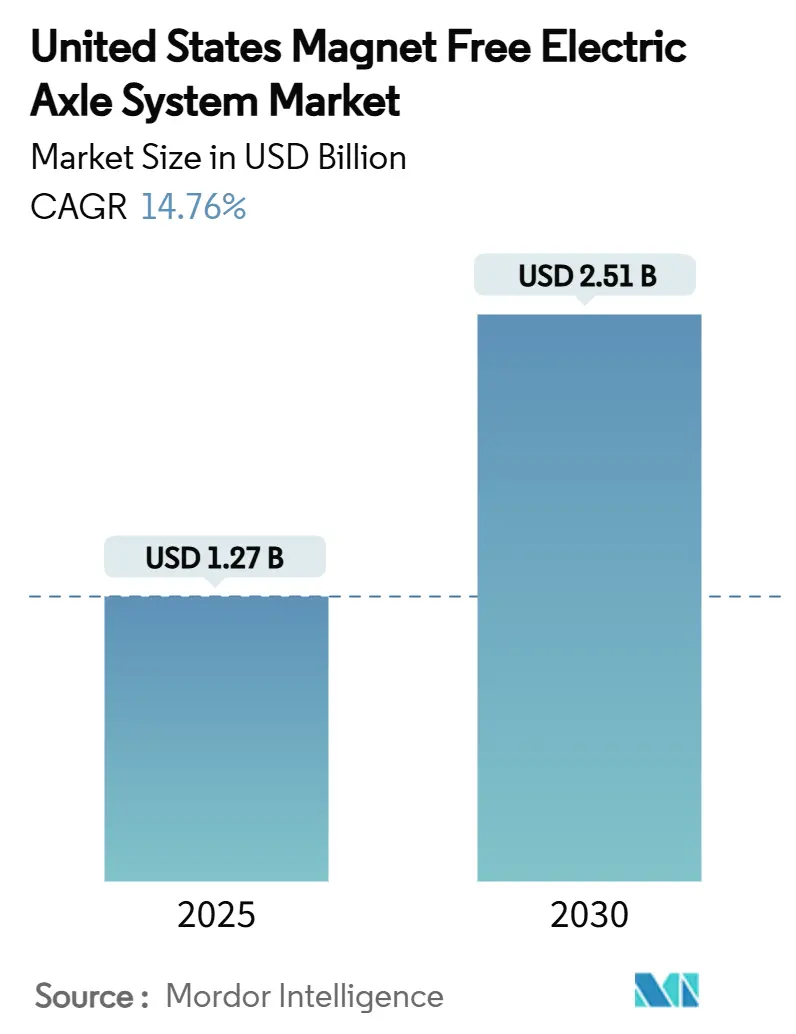

| 市場規模 (2025) | 1.27 十億米ドル |

| 市場規模 (2030) | 2.51 十億米ドル |

| 成長率 (2025 - 2030) | 14.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国マグネットフリー電動アクスルシステム市場分析

米国マグネットフリー電動アクスルシステム市場規模は2025年にUSD 12億7,000万となり、予測期間を通じて14.76%のCAGRを反映し、2030年までにUSD 25億1,000万に達する見込みです。インフレ抑制法による強力な政策追い風、国防総省の資金拡大、およびOEMによるレアアース依存からの脱却加速が中核的な成長触媒を形成しています。誘導モーターのコスト優位性、外部励磁同期モーター(EESM)におけるトルク密度の飛躍的向上、および統合型電動アクスルアーキテクチャが、内部永久磁石(IPM)設計に対する若干の効率上のペナルティを相殺するほど急速に所有コストを低下させています。ティア1サプライヤーは大規模な設備刷新段階に入っており、無方向性(NGO)電磁鋼板および線材銅における米国の生産能力増強は、50%の銅関税が近期の調達を複雑にする中でも、積層鉄心および巻線のボトルネック解消を目指しています。競争激度は中程度であり、大手サプライヤーはSection 45Xクレジットが2030年以降に段階的に縮小される前にOEM受注を確保すべく競争しています。

主要レポートのポイント

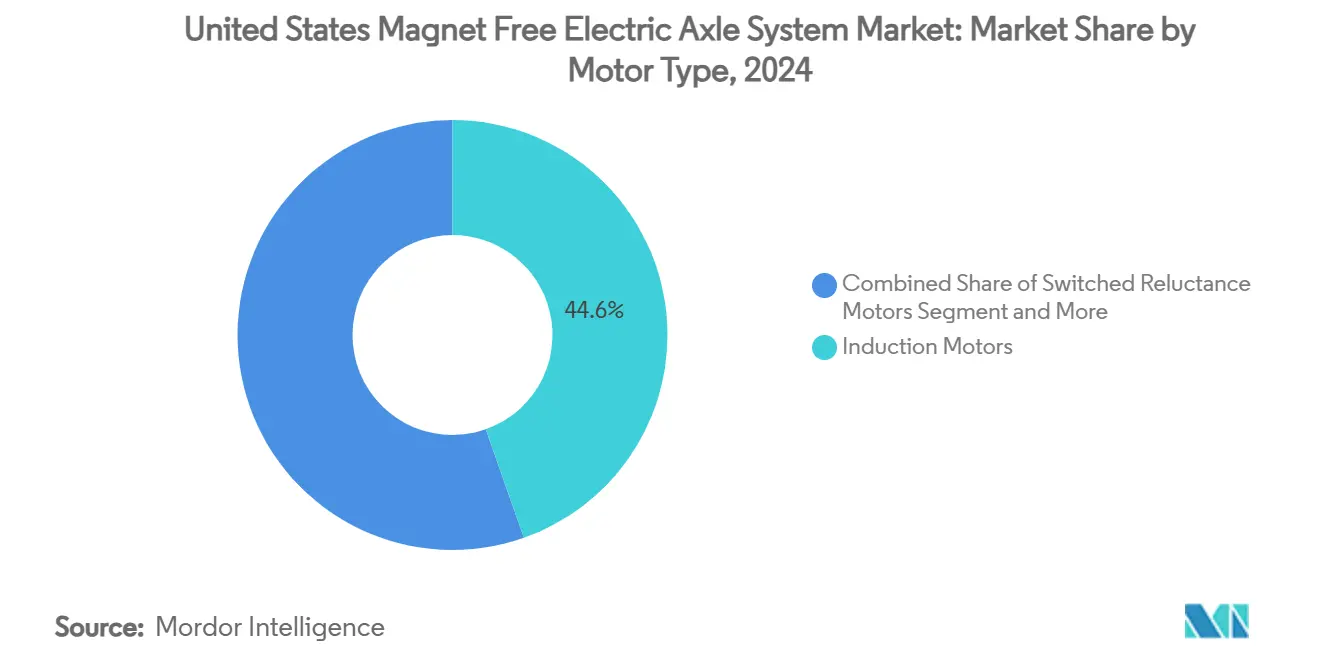

- モータータイプ別では、誘導モーターが2024年の米国マグネットフリー電動アクスルシステム市場シェアの44.56%をリードし、外部励磁同期モーターは2030年にかけて19.42%のCAGRで拡大しています。

- 駆動タイプ別では、完全電動システムが2024年の米国マグネットフリー電動アクスルシステム市場規模の61.28%のシェアを獲得し、2030年にかけて24.07%のCAGRで拡大しています。

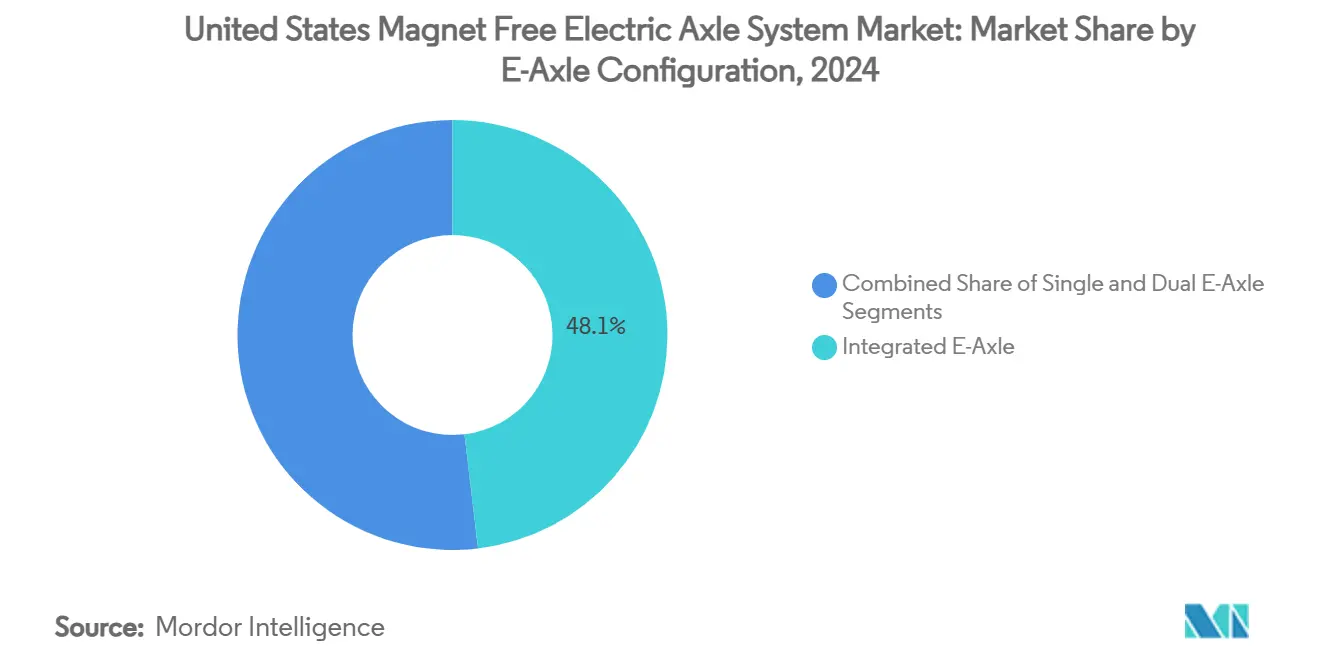

- 電動アクスル構成別では、統合型電動アクスルユニットが2024年の米国マグネットフリー電動アクスルシステム市場規模の48.13%のシェアを占め、2030年にかけて22.14%のCAGRで成長しています。

- 車両タイプ別では、SUVおよびMUVが2024年の米国マグネットフリー電動アクスルシステム市場シェアの32.21%を確保し、2030年にかけて18.03%のCAGRで成長しています。

米国マグネットフリー電動アクスルシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IRAクレジットが電動アクスル生産を促進 | +3.2% | 米国 | 短期(2年以内) |

| OEMによるレアアース価格変動リスク排除への取り組み | +2.8% | 米国 | 中期(2〜4年) |

| EESMおよびSRMにおけるトルク密度の向上 | +2.1% | 米国 | 中期(2〜4年) |

| 米国エネルギー省による非レアアースモーターへの資金提供 | +1.9% | 米国 | 長期(4年以上) |

| 国防省による非レアアースパワートレインの義務化 | +1.4% | 米国 | 長期(4年以上) |

| 線材供給過剰による銅コイルコストの低下 | +1.2% | 米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IRA税額控除による国内電動アクスル生産の加速

Section 45X生産税額控除は、モーターステーターからパワーエレクトロニクスアセンブリに至る必須部品をカバーするクレジットにより、国内マグネットフリー電動アクスル製造に対して前例のない財政的インセンティブを創出しています。この政策的枠組みは電池関連製造投資においてUSD 920億超の発表済み投資を誘発しており、電動アクスル部品も同様の国内コンテンツ要件の恩恵を受けています。このクレジット構造は、レアアースサプライチェーンを悩ませる懸念外国事業体規制を排除することでマグネットフリー技術を特に優遇しており、American Axle & Manufacturingのような企業が電動化関連で50%を占める2030年までの生涯収益USD 200億を確保することを可能にしています[ 1]"AAMがシンジケートファイナンスの成功とクレジット契約の修正を発表、"aam.com.。しかし、最近の「大きく美しい法案」はUSD 7,500のクリーンビークルクレジットを2025年9月までに終了させると脅かしており、EV販売を42%減少させ、電動アクスル需要に下流圧力をもたらす可能性があります。2033年までのクレジット段階的縮小スケジュールは、補助金失効前にメーカーが競争力あるコスト構造を確立するための狭い機会の窓を生み出しています。軽自動車の電動製品販売が前年比47%増加したと報告するBorgWarnerのような企業は、税額控除の最適化が近期の設備投資をいかに促進するかを示しています。

OEMによるレアアース価格変動リスク排除への取り組み

自動車メーカーは、中国の重希土類金属に対する輸出規制が四半期ごとに30〜40%変動する価格変動を生み出すという重大なサプライチェーンの脆弱性に直面しており、マグネットフリーアーキテクチャへの戦略的転換を余儀なくされています。国防総省の鉱山から磁石までのサプライチェーン構築イニシアチブは2020年以降USD 4億3,900万超を投資しており、軍事用途を超えて商用車の電動化にまで及ぶレアアース依存に関する同様の懸念を反映しています。ZF FriedrichshafenのI2SMモーター開発はレアアース材料なしで96%の効率を達成しており、OEMがサプライチェーンリスクを排除しながら性能を維持できることを示しています[ 2]Glenn Zorpette、"ドイツのEVモーターがサプライチェーンの行き詰まりを打破する可能性、"IEE、spectrum.ieee.org.。General Motorsの軸方向磁束モーター特許出願は、レアアース含有量を最大80%削減する代替磁気アーキテクチャに向けた業界全体の動きを示しています。変動性は価格を超えて供給可能性にまで及んでおり、ジスプロシウム酸化物は高温モーター用途においてますます重要になっているにもかかわらず、予告なく変更される可能性のある輸出割当の対象となっています。Teslaが発表したレアアースフリー駆動ユニットの計画は、マグネットフリー技術に対する最も重要なOEMのコミットメントを表しており、商業規模での実用性の実証を通じて業界全体の採用を触媒する可能性があります。

EESMおよびSRM設計における急速なトルク密度の向上

外部励磁同期モーターおよびスイッチトリラクタンスモーターは、高度なロータートポロジーと電磁最適化により画期的なトルク密度の向上を達成しており、最近の設計では従来の構成の3〜4 kW/kgと比較して5 kW/kgを超えるパワー密度に達しています。IEEEの研究では、最適化されたジュール損失最小化制御を備えたEESM設計が、レアアース依存を排除しながら内部永久磁石モーターの効率レベルの2〜3パーセントポイント以内を達成できることが示されています。接続型Cコアハイブリッドスイッチトリラクタンスモーター構成の開発は、従来の設計に対して18.14%のトルク密度向上を示しており、プロトタイプテストで94.86%の効率を確認する実験的検証が行われています。スイッチトリラクタンスモーターの革新はトルクリップル低減に焦点を当てており、直接瞬時トルク制御方式は効率を維持しながら30%超のリップル低減を達成しています。オイルスプレー冷却システムによる高度な熱管理は、ピークトルク供給時の最適温度を維持することで高パワー密度動作を可能にし、マルチノズル構成は従来のウォータージャケット冷却に対して20.3%の性能向上を達成しています。トルク密度の向上は、重量とスペースの制約から以前は永久磁石ソリューションが優位であった商用車セグメントにおいて新たな用途の可能性を生み出しています。

レアアース磁石を超えるモーターに対する米国エネルギー省の研究開発資金

米国エネルギー省のレアアース磁石超越イニシアチブは、窒化鉄永久磁石および高度なリラクタンスモーター設計の開発に対するUSD 8,800万のコミットメントを表しており、レアアースモーターの性能に匹敵または超越する代替モーター技術に明示的に焦点を当てています。車両技術局の2025年資金発表は、ゼロエミッション車向けの超長サイクル寿命電池および熱技術を対象としており、統合パワートレイン最適化を通じてマグネットフリーモーター開発との相乗効果を生み出しています。重要材料アクセラレーターの資金選定には、ナノ結晶軟磁性体を使用したレアアース元素フリー軸方向磁束モーターを開発するCorePower Magneticsが含まれており、プロトタイプ開発に対してUSD 400万の連邦支援が提供されています。バイデン・ハリス政権のCorePower Magneticsへのへの USD 550万の投資は、レアアースフリー電動モーター開発を対象としており、サプライチェーン独立に対する連邦のコミットメントを示しています。オークリッジ国立研究所および国立再生可能エネルギー研究所との研究パートナーシップは、非永久磁石設計および改善された熱管理に焦点を当てており、2030年までにモーターコストを50%削減するという目標を掲げています[ 3]"電動モーターの研究開発、"米国エネルギー省、.energy.gov.。資金提供のタイムラインは2027年まで延長されており、技術成熟および商業実証段階に対する継続的な支援を提供しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 最新IPMモーターとの効率格差 | -2.4% | 米国 | 中期(2〜4年) |

| ティア1サプライヤーにとっての高額な初期設備刷新設備投資 | -1.8% | 米国 | 短期(2年以内) |

| 高出力SRMにおけるローター放熱限界 | -1.5% | 米国 | 中期(2〜4年) |

| 国内精密積層鉄心サプライベースの限界 | -1.2% | 米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

最新IPMモーターとの効率格差

マグネットフリー電動アクスルシステムは通常92〜94%の効率で動作するのに対し、最新の内部永久磁石モーターは96〜98%であり、車両航続距離とエネルギー消費に直接影響する2〜4パーセントポイントの性能上のペナルティが生じています。この効率格差は、リラクタンスベース設計における電磁損失が回転速度の二乗で増加する高速用途において特に顕著となり、高速道路走行シナリオでの有効性を制限しています。高度な熱解析により、誘導モーターは連続動作中にSRMおよびIPMモーターと比較してより大きな発熱を経験し、重量と複雑さを増す高度な冷却システムを必要とすることが明らかになっています。しかし、オイルスプレー冷却および熱管理における最近の革新によりこの格差は縮小しており、複合スプレー冷却システムは実験室テストで96.84%の効率を達成しています。効率上のペナルティは、同等の電池容量に対して約8〜12%の航続距離低下に換算され、OEMがより大きな電池パックや改善された空力特性によって対処しなければならない消費者受容の課題を生み出しています。Magna Internationalのような企業は、800ボルトアーキテクチャと高度な冷却技術によってこの課題に取り組み、レアアース材料使用量を5%削減しながら最新の電動駆動モーターで93%の効率を達成しています。

ティア1サプライヤーにとっての高額な初期設備刷新設備投資

従来の自動車サプライヤーは、永久磁石モーター生産からマグネットフリーアーキテクチャへの移行に際して施設あたりUSD 2億〜4億の設備投資要件に直面しており、市場参入と拡大速度を制約する財務上の障壁を生み出しています。Dana Incorporatedはコスト削減でUSD 3億の節約を発表しており、マグネットフリー技術における競争力ある地位確立に必要な業務再構築の規模を浮き彫りにしています。設備刷新の課題は製造設備を超えて、電磁適合性および熱検証のための専門試験施設にまで及んでおり、精密積層鉄心加工には高度なプレス加工および組立技術への投資が必要です。Schaefflerのオハイオ州ドーバー施設へのUSD 2億3,000万の投資は、競争力あるマグネットフリー電動アクスル生産に必要な資本コミットメントの規模を示しており、650の新規雇用と電動ビームアクスル製造のための専門設備を伴っています。中小規模のティア1サプライヤーはこれらの投資の資金調達において特に課題に直面しており、多くが独立開発よりも合弁事業やライセンス契約を選択しています。資本集約度はサプライベース内での統合圧力を生み出し、より強固な財務基盤と確立されたOEM関係を持つ大手サプライヤーを優遇し、長期的に競争の多様性を低下させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:誘導モーターの規模対EESMの勢い

深いサプライヤーベースと堅牢な構造により、誘導モーターは2024年の米国マグネットフリー電動アクスルシステム市場シェアの44.56%を占めました。この優位性は、総所有コストが絶対的な効率を上回る商用バンにおいて持続しています。米国マグネットフリー電動アクスルシステム市場規模は、OEMがブラシレス励磁と高トルク密度を活用することで、2030年にかけてEESMで19.42%のCAGRを記録しました。スイッチトリラクタンスモーターはニッチ技術にとどまっていますが、性能を大幅に向上させる高度なトルクリップル制御技術により採用が拡大しています。

政府助成金と国防投資の増加により、EESMコイル最適化プロジェクトへのリソースが向けられ、よりコンパクトで効率的な設計が可能になっています。誘導励磁同期モーターソリューションは、ブラシなしで高効率を提供するプレミアム電気自動車において強い商業的実用性を示しています。その結果、米国のマグネットフリー電動アクスルシステム市場は、効率上の大きなトレードオフなしにレアアース独立性を提供するEESMプラットフォームへの研究開発予算の再配分を進めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

駆動タイプ別:完全電動プラットフォームが優位

完全電動アーキテクチャは2024年の米国マグネットフリー電動アクスルシステム市場規模の61.28%を占め、電池価格の低下と800V インバーターによる走行サイクル効率の向上により24.07%のCAGRで拡大しています。OEMは、激しい回生制動デューティサイクルを持つラストマイル配送バンにおいてマグネットフリー設計を好み、モーター発熱は管理可能です。ハイブリッドおよびプラグインハイブリッド駆動は合計では後れを取っていますが、電池質量の制約が依然として重要な大型商用作業トラックでは存続しています。

American Axle & ManufacturingおよびCumminsのMeritor部門を含む主要サプライヤーは、完全電動アクスルの購入急増に対応して生産能力を拡大しています。この転換は主に国内コンテンツを優遇する税額控除インセンティブによって推進されています。堅牢な効率と耐久性で知られるスプレー冷却誘導電動アクスルは、長い勾配ルートなどの過酷な用途に理想的です。国家電力網インフラが進展するにつれ、米国のマグネットフリー電動アクスルシステム市場は純粋電池プラットフォームへの投資を増やしています。

電動アクスル構成別:統合化の勢いが加速

統合型電動アクスルは2024年の米国マグネットフリー電動アクスルシステム市場規模の48.13%のシェアを占めました。サプライヤーがモーター、ギアボックス、インバーターを融合してパッケージングを縮小し冷却を簡素化するにつれ、2030年にかけて22.14%のCAGRを記録する見込みです。統合ハウジングにより歯車とステーターのオイル共用が可能となり、初期の誘導プロトタイプを悩ませた熱勾配を削減します。シングルアクスルレイアウトは低価格クロスオーバーで主流ですが、デュアルモーター全輪駆動システムは性能EVを対象としながらも規模の経済がない中でコスト上の課題に直面しています。

ZFのEVSys800は、レアアース磁石なしで高電圧動作、編組巻線、統合オイル冷却ループを実現し、業界の高度な電動アクスルシステムへの転換を示しています。一方、Magnaはアクスル内に制御ASICを直接組み込むことでさらに限界を押し広げています。この動きは配線を簡素化するだけでなく、信頼性も向上させます。このような工学的進歩が、コスト削減と優れた熱性能を約束する完全統合型マグネットフリー電動アクスルアセンブリへの米国市場の移行を推進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:SUVのリーダーシップが継続

SUVおよびMUVは2024年の米国マグネットフリー電動アクスルシステム市場シェアの32.21%を占め、購買者が冷却ジャケット用のパッケージングスペースが広い大型BEVを好む傾向から18.03%のCAGRで上昇しています。このセグメントの重量許容度はマグネットフリーモーターのエネルギー密度上のペナルティを和らげ、OEMが安定したサプライチェーンを優先することを可能にしています。乗用セダンは価格感応度が高く、銅価格ヘッジが関税の不確実性に対抗する誘導モーターへの決定を傾けています。

商用バンおよびバスは、低メンテナンスと耐障害動作によりスイッチトリラクタンス駆動をますます採用しており、これはフリートの稼働率にとって価値があります。Cumminsのデモンストレーション電動パワートレインは、小包配送ルートで64万km(400,000マイル)を走行し、稼働率損失は1%未満でした。その結果、米国マグネットフリー電動アクスルシステム市場は、ライフスタイルSUVおよび高デューティサイクルフリート用途からの強い需要を記録しています。

地域分析

連邦インセンティブにより、米国は2030年までマグネットフリー電動アクスルの需要センターとして揺るぎない地位を占めています。Section 45Xは適格部品のキロワット時あたり最大USD 35を還付し、グローバルサプライチェーンを米国の最終組立に向けて傾けています。国防省の指令は、戦術フリートにおけるレアアース独立を保証するためにさらにUSD 4億3,900万の指定研究開発を注入しています。これらのレバーは、カナダおよびメキシコの製造回廊に先んじて米国マグネットフリー電動アクスルシステム市場を固定しています。

地域産業クラスターは中西部・南部回廊に沿って形成されており、アーカンソー州の無方向性電磁鋼板ミルとオハイオ州・ミシガン州の巻線・インバータープラントを組み合わせています。U.S. SteelのBig Riverミルは2025年に無方向性スラブ生産量を倍増させ、積層鉄心のリードタイムを40%短縮しました。銅関税は投入コストを引き上げますが、アリゾナ州での新たな製錬能力を触媒し、近期の変動にもかかわらず長期的なコイルコストの安定を約束しています。

しかし、政策リスクが迫っています:USD 7,500のクリーンビークルクレジットの2025年廃止提案はEV普及率の42%低下を脅かし、電動アクスル需要全体に波及する可能性があります。サプライヤーは、レアアースへの不安がマグネットフリー採用を促進しているものの同等の財政支援がない欧州および日本への輸出プログラムを拡大することでヘッジしています。

競争環境

単一のサプライヤーが市場を支配していないため、市場の断片化が続いています。BorgWarner、Dana、American Axle & Manufacturing、Schaeffler、およびZFが主要グループを構成しており、それぞれが設備刷新に年間多額の投資を行っています。

戦略的動向は垂直統合に焦点を当てています。Schaefflerはパワーエレクトロニクスを統合するためにVitesco Technologiesと合併し、CumminsはMeritorの買収を完了し、専有インバーターおよびブレーキバイワイヤの専門知識を確保しました。スタートアップが破壊的な圧力を加えています:Niron Magneticsは小型モーター向けに窒化鉄磁石を拡大し、Coniferはマグネット非依存型電動パワートレインのためにUSD 2,000万を調達しました。

特許公開はロータートポロジーおよびスプレー冷却ステーターチャンネルを中心に前年比で大幅に増加しました。米国エネルギー省契約を通じたオープンな学術協力がクロスライセンスを促進するため、訴訟リスクは低いままです。その結果、米国マグネットフリー電動アクスルシステム市場は中程度の集中度を示しながらも技術的変化が激しく、国内コンテンツ適合性を持つ設計受注を迅速に確保できるプレーヤーを優遇しています。

米国マグネットフリー電動アクスルシステム産業リーダー

BorgWarner

ZF Friedrichshafen

American Axle & Manufacturing

Magna International

Dana Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Ricardoはアルモーターのプロトタイプ開発を完了しました。これはレアアースおよび銅フリーの電動推進モーターであり、アルミニウムヘアピン巻線とオイル冷却技術により214 kWの出力と92%超の効率を達成しています。Innovate UK資金提供プロジェクトは、重要原材料の環境影響に対処しながら、軽商用車用途へのスケーラビリティを実証しています。

- 2025年1月:Niron Magneticsは窒化鉄製のクリーンアース磁石を発表し、2.4テスラの磁気強度を達成し、ネオジム磁石を上回りながらCO2排出量を80%削減し、水使用量を削減しました。同社はトン規模の生産への移行を進めており、施設は2026年までに稼働する見込みです。国内の鉄塩廃棄物と再生可能エネルギー由来の窒素を使用して、電気自動車および風力エネルギー用途を対象としています。

米国マグネットフリー電動アクスルシステム市場レポートの範囲

| 外部励磁同期モーター |

| 誘導モーター |

| スイッチトリラクタンスモーター |

| 完全電動駆動 |

| ハイブリッド駆動 |

| プラグインハイブリッド駆動 |

| シングル電動アクスル |

| デュアル電動アクスル |

| 統合型電動アクスル |

| 乗用車 | ハッチバック |

| セダン | |

| SUVおよびMUV | |

| 商用車 | 小型商用車 |

| 中型および大型商用車 | |

| バスおよびコーチ |

| モータータイプ別 | 外部励磁同期モーター | |

| 誘導モーター | ||

| スイッチトリラクタンスモーター | ||

| 駆動タイプ別 | 完全電動駆動 | |

| ハイブリッド駆動 | ||

| プラグインハイブリッド駆動 | ||

| 電動アクスル構成別 | シングル電動アクスル | |

| デュアル電動アクスル | ||

| 統合型電動アクスル | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| SUVおよびMUV | ||

| 商用車 | 小型商用車 | |

| 中型および大型商用車 | ||

| バスおよびコーチ | ||

レポートで回答される主要な質問

米国マグネットフリー電動アクスルシステム市場の現在の価値は?

市場は2025年にUSD 12億7,000万と評価されています。

マグネットフリー電動アクスルの需要はどのくらいの速さで成長していますか?

市場収益は14.76%のCAGRで成長し、2030年までにUSD 25億1,000万に達すると予測されています。

現在の販売をリードするモータータイプはどれですか?

誘導モーターは成熟したサプライチェーンと低コストを背景に44.56%の市場シェアを保有しています。

OEMはなぜレアアース磁石から離れているのですか?

価格変動、輸出規制、およびSection 45Xクレジットにより、マグネットフリー設計はより強靭で財務的に魅力的になっています。

米国生産に対してどのような政策支援が存在しますか?

インフレ抑制法Section 45X生産クレジットは国内コンテンツを還付し、2033年まで継続します。

最も高い普及率を示す車両セグメントはどれですか?

SUVおよびMUVは2024年の需要の約3分の1を占め、18.03%のCAGRで成長しています。

最終更新日: