米国LEDパッケージング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

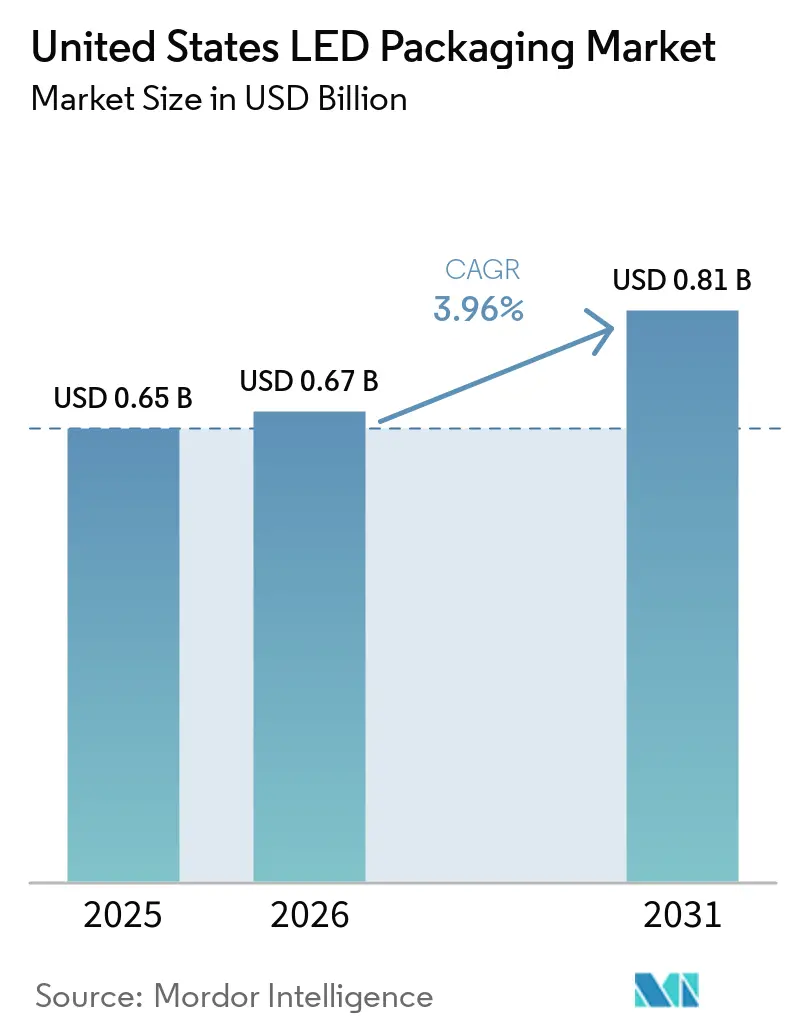

| 基準年の市場規模 (2025) | 0.65 十億米ドル |

| 市場規模 (2026) | 0.67 十億米ドル |

| 市場規模 (2031) | 0.81 十億米ドル |

| 成長率 (2026 - 2031) | 3.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国LEDパッケージング市場分析

米国LEDパッケージング市場規模は2025年に6億5,000万米ドルと評価され、2026年の6億7,000万米ドルから2031年には8億1,000万米ドルに達すると推定されており、予測期間2026年~2031年の年平均成長率は3.96%です。成熟した国内サプライベース、ランプ効率に関するより厳格な義務付け、および用途特化型イノベーションが、出荷数量が横ばいとなる中でも需要を支えています。米国のエネルギー効率規制の継続的な強化により、製品設計は色品質と熱信頼性を維持しながら部品あたりのルーメン数を増加させる高電力パッケージへとシフトしています。自動車OEMは、コンパクトなチップスケールパッケージおよびセラミック基板に適したピクセル化ヘッドライト、ドライバーモニタリングモジュール、および短距離LiDARへの移行を加速しています。垂直農場および温室における園芸照明の成長が、調整可能なスペクトルおよびUV強化モジュールへの関心を高め、希土類蛍光体および高度な封止材への投資を強化しています。同時に、CHIPS for Americaプログラムに基づくオンショアリング奨励策が、ファンアウトウェーハレベル処理およびガラスコア基板のパイロットライン建設を促進しており、米国メーカーが重要材料および工具の輸入依存度を低減できる体制を整えています。

主要レポートのポイント

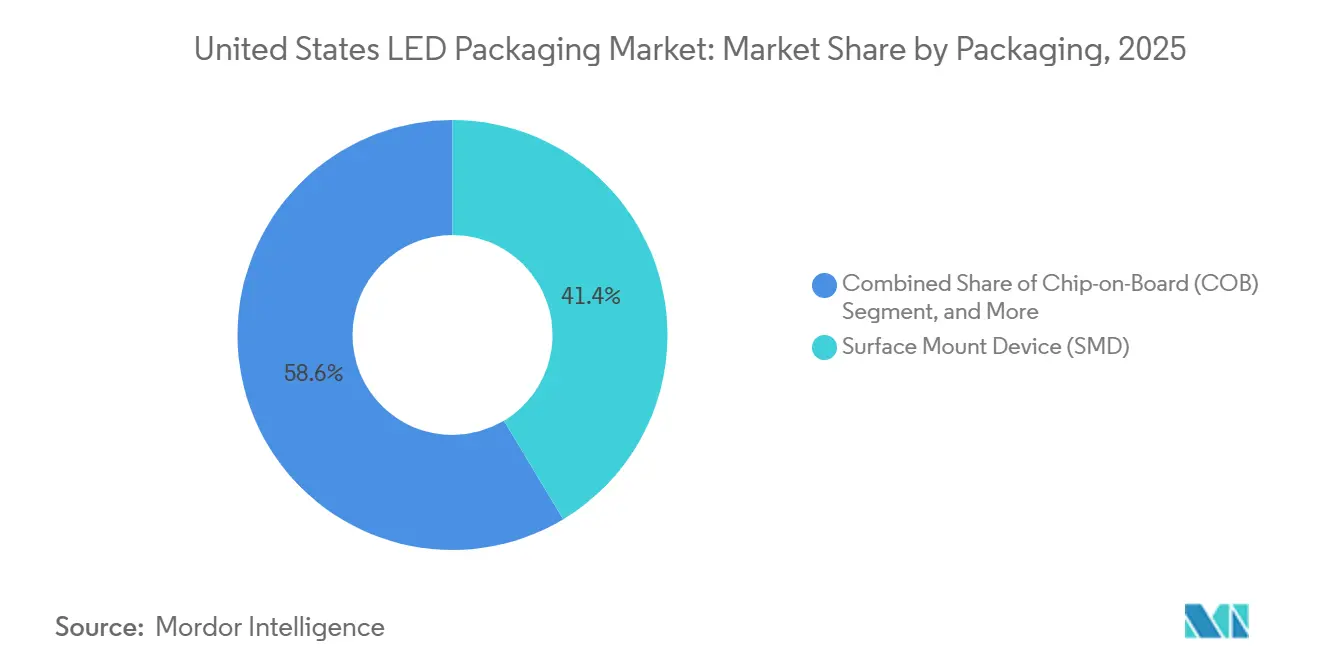

- パッケージングアーキテクチャ別では、表面実装デバイスパッケージが2025年の米国LEDパッケージング市場において41.38%の収益シェアをリードし、チップスケールパッケージは2031年までに年平均成長率4.44%で拡大すると予測されています。

- 電力クラス別では、中電力パッケージが2025年の米国LEDパッケージング市場規模の36.83%を占め、高電力パッケージは2031年まで年平均成長率4.21%で成長しています。

- 発光タイプ別では、可視LEDパッケージが2025年の出荷シェアの88.47%を占めて支配的でしたが、紫外線LEDパッケージは同期間に年平均成長率4.39%で成長する見込みです。

- 材料化学別では、基板が2025年の米国LEDパッケージング市場シェアの32.68%を占め、蛍光体およびコーティングは2031年まで年平均成長率4.27%で成長する見込みです。

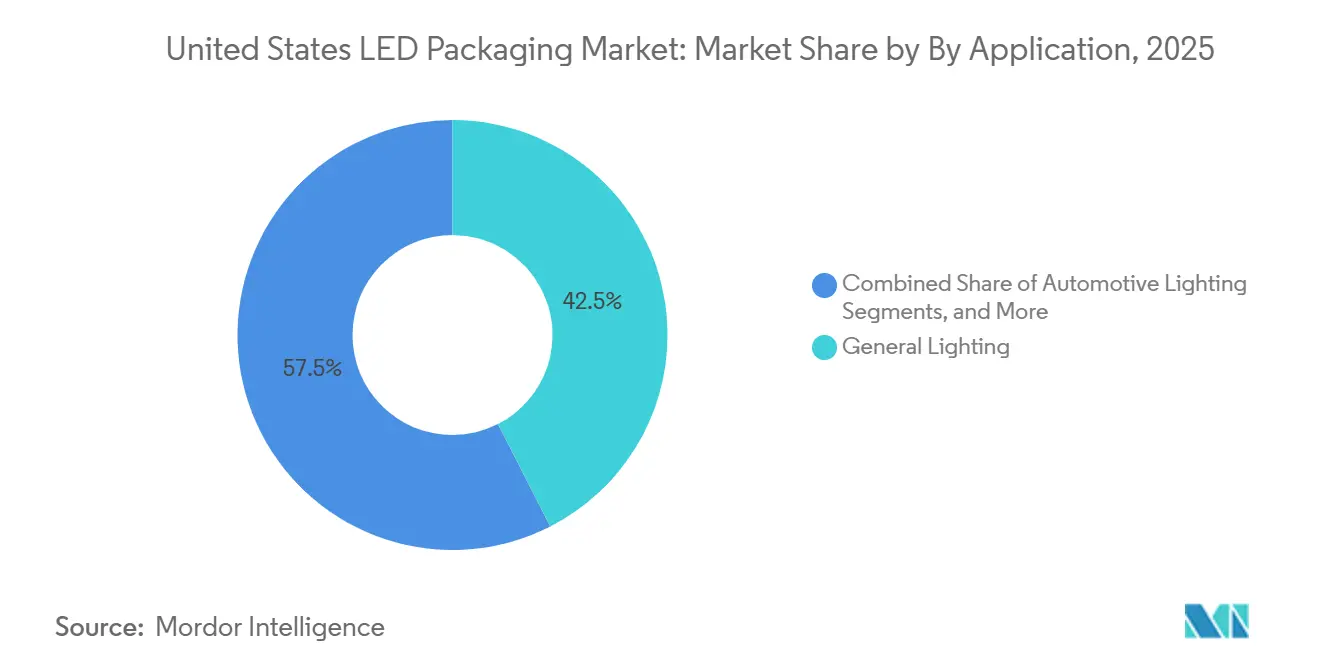

- 用途別では、一般照明が2025年収益の42.49%を占めましたが、自動車照明は2031年まで最速の年平均成長率4.16%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国LEDパッケージング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミニLEDバックライト採用の急増 | +1.2% | 全国、カリフォルニア州およびテキサス州のハブ | 中期(2~4年) |

| 米国エネルギー効率規制の強化 | +1.0% | 全国 | 長期(4年以上) |

| ADASセンサーにおける自動車LED成長の急速な拡大 | +0.9% | ミシガン州およびカリフォルニア州の自動車産業回廊 | 中期(2~4年) |

| 園芸照明の拡大 | +0.5% | カリフォルニア州、アリゾナ州、テキサス州、コロラド州 | 中期(2~4年) |

| 半導体パッケージングのオンショアリング奨励策 | +0.3% | アリゾナ州、カリフォルニア州、ジョージア州のパイロットサイト | 長期(4年以上) |

| シリコンフォトニクス統合パッケージングの技術的突破 | +0.1% | カリフォルニア州およびマサチューセッツ州のフォトニクスクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミニLEDバックライト採用の急増

Samsung と LG は1,000以上の調光ゾーンを備えたRGBミニLEDテレビを発売し、従来のエッジライト設計と比較してLED数を3倍にしました。より細かいピッチは1 mm²未満のチップスケールパッケージ、1時間あたり100,000ユニットを超える自動ピックアンドプレースツール、および接合温度を85°C以下に保ち製品寿命にわたる色安定性を維持するための強化された熱ビアを必要とします。[1]Samsung Electronics America、「Samsungが2026年テレビラインナップを拡充」、news.samsung.com サプライチェーンの学習曲線により、過去1年間でミニLEDテレビの平均価格は約30%低下し、技術はプレミアムセグメントから中間層セグメントへと移行しました。LEDパッケージャーにとって、このアーキテクチャは白色LEDと量子ドットフィルムを個別の赤・緑・青ダイに置き換えるため、パネルあたりの収益を向上させます。需要はカリフォルニア州とテキサス州の民生用電子機器組立ハブで最も強く、迅速な設計サイクルが短いリードタイムに対応できる国内サプライヤーを優遇しています。このシフトはまた、高ピクセル密度アレイのホットスポット熱を放散する低反り金属コアプリント回路基板への投資を促進しています。

固体照明に関する米国エネルギー効率規制の強化

米国エネルギー省は2024年4月に、一般サービスランプの効率を2028年7月までに約120 lm W⁻¹に引き上げる規則を最終決定し、事実上ほとんどの非LED技術を排除しました。[2]米国エネルギー省、「一般サービスランプのエネルギー保全基準」、federalregister.gov したがってLEDパッケージャーは、蛍光体変換効率を改善し、色ずれなしに高い駆動電流を維持する低熱抵抗フリップチップ設計を採用する必要があります。統合ランプは現在、0.7以上の力率閾値を満たす必要があり、パッケージの熱設計と電子ドライバーの性能を連携させています。高演色性および色調整可能な製品はより急峻な最適化トレードオフに直面しており、コンプライアンス重視モデルとプレミアムなヒューマンセントリック照明製品を分離したセグメント化された製品ラインを促しています。長期的には、この規則は安定した代替需要のベースラインを支え、新築工事支出の景気循環的な変動からLEDパッケージング市場を緩衝しています。

ADASセンサーにおける自動車LEDの急速な普及

自動車メーカーは、欧州の運転者注意散漫規制に対応するため、ドライバーモニタリングカメラ、ジェスチャー認識、および短距離LiDAR向けに赤外線940 nmエミッターを組み込んでいます。自動車認定パッケージはAEC-Q102規格に従い、125°Cまでの接合温度および1,000回の熱サイクルに耐え、セラミック基板と金錫共晶ダイアタッチを優遇しています。ams OSRAMのピクセル化EVIYOS 2.0デバイスは40 mm²内に25,600個の制御可能なピクセルを組み合わせ、単一ユニットで照明と飛行時間センシングを統合しています。国内生産能力が台頭しています:Lumentumは、インジウムリン酸レーザーおよびフォトニクス製品の製造のためにノースカロライナ州グリーンズボロの施設に数億ドルを投資することを約束し、400以上の雇用を計画し、2028年の立ち上げを目標としています。照明とセンシングの融合が、高密度インターコネクトとリアルタイム熱管理を中心にパッケージ設計を再定義しています。

制御環境農業における園芸照明の拡大

垂直農場および温室は、青、赤、遠赤、UV波長にわたるスペクトル調整を可能にしながら3.0 µmol J⁻¹以上の光合成光子効率を提供するマルチチャンネルLED照明器具にアップグレードしています。DesignLights Consortiumの園芸v4.0要件が効率閾値を厳格化し、パッケージャーに周囲温度試験点ではなく動作温度での光子束と熱性能を文書化することを促しています。ミズーリ大学の普及指導は、植物キャノピーから15 cm以内の近接取り付け、リモートドライバー配置、およびIP65定格エンクロージャーの必要性を強調しており、これらすべてがパッケージのフットプリント、コーティング選択、およびコネクタ設計に影響を与えています。栽培者は50,000時間の寿命にわたる総所有コストを評価し、ルーメン維持とスペクトル安定性を認定し、気候制御ソフトウェアと統合できるLEDサプライヤーを優遇しています。これらのダイナミクスは、セラミック基板とUV安定封止材を備えた高電力パッケージへの需要を高めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なパッケージングラインの高い初期設備投資 | -0.7% | 全国、特に中小企業 | 短期(2年以内) |

| フリップチッププロセスに関するIP訴訟リスク | -0.5% | 自動車および高電力セグメント | 中期(2~4年) |

| 希土類蛍光体供給の不安定性 | -0.4% | すべての色変換LEDパッケージ | 中期(2~4年) |

| 超高電力レベルにおける熱管理の課題 | -0.3% | 自動車、園芸、屋外インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なパッケージングラインの高い初期設備投資

フリップチップボンディング、チップスケールパッケージ組立、および自動光学検査の設置には、サイトあたり3,000万米ドルから8,000万米ドルの投資が必要です。工具のリードタイムは12ヶ月を超えることが多く、共晶ダイアタッチオーブン、ウェーハレベル蛍光体コーター、および0.2 mm未満のピックアンドプレースシステムを供給するグローバルベンダーはほんの一握りです。CHIPS for Americaプログラムは高度なパッケージングパイロットラインに14億米ドルを授与しましたが、最初の商業生産量はLED製品よりもずっと前に高マージンのマイクロエレクトロニクスに供されます。そのため多くの地域パッケージャーは重要な工程を東アジアの下請け業者に外注し、物流コストと関税変動へのエクスポージャーを負っています。高信頼性の自動車または園芸ニッチを狙う米国の中小参入者にとって、手頃な資本へのアクセスが依然として主要な障壁です。

フリップチッププロセスに関するIP訴訟リスク

Everlightは2026年2月、フリップチップパッケージにおける電極比率最適化を対象とする米国特許7,554,126の侵害を主張して、LumiledsとSeoul Semiconductorの両社に対して米国で訴訟を提起しました。[3]Everlight Electronics Co., Ltd.、「Lumiledsに対するLED特許侵害訴訟」、en.everlight.com 以前の欧州での判決では、SeoulのWICOP技術が関与した製品リコールが強制され、差し止め命令がサプライチェーンを迅速に混乱させる可能性があることが示されました。ライセンス交渉は部品表コストに5%~15%を加算し、フリーダムトゥオペレート分析が進む間、発売を6ヶ月から12ヶ月遅延させる可能性があります。大手プレーヤーはNichiaとams OSRAMの2025年10月の広範な合意のようなクロスライセンスによってエクスポージャーを軽減していますが、深い特許ポートフォリオを持たない中小企業は依然として脆弱です。保険料の上昇と法的準備金がすでにコスト競争の激しいセグメントのマージンをさらに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージングアーキテクチャ別:コンパクト設計がCSP採用を促進

チップスケールパッケージは最も速い成長軌道を示し、テレビメーカーと自動車OEMが光学損失を低減し組立を簡素化するサブミリメートルフットプリントを求めるため、年平均成長率4.44%で拡大しています。表面実装デバイス形式は、広範な入手可能性と確立されたピックアンドプレースインフラに支えられ、2025年に最大の41.38%のLEDパッケージング市場シェアを依然として提供しました。

細かいピッチのミニLEDバックライトとピクセル化ヘッドライトへの移行が、上面電極を排除し接合部からケースへの熱抵抗を最大40%削減するフリップチップアーキテクチャへの関心を高めています。一方、チップオンボードモジュールは、継続的な高光束と均一な色出力が重要な商業用ダウンライトおよび園芸照明器具において引き続き関連性を保っています。デュアルインラインおよびスルーホールパッケージはレトロフィットサイネージに残存していますが、自動表面実装プロセスが支配的になるにつれて侵食に直面しています。LEDパッケージング市場内の統合マトリックスデバイスおよびガラスオンボードの概念は、高度に統合されたディスプレイ向けにドライバーIC、熱スプレッダー、および光学系を共同パッケージングするために台頭しており、半導体とプリント回路製造分野の融合を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電力クラス別:高電力設計が新たな規制需要を獲得

中電力デバイスは、一般的なAランプおよびトロファー要件を適度なコストで満たすため、2025年の米国LEDパッケージング市場の価値の36.83%を占めましたが、効率規制の強化は少数のより明るいパッケージへの統合を促しています。したがって高電力モジュール(1~3 W)は、持続的な光束を必要とする街路照明レトロフィット、園芸照明器具、および適応型自動車ビームに牽引され、年平均成長率4.21%でLEDパッケージング市場規模全体を上回ると予測されています。

3 Wを超える超高電力ユニットは85 W cm⁻²近くの熱流束密度に直面し、窒化アルミニウムセラミクス、ベーパーチャンバー熱スプレッダー、および能動冷却戦略の採用を余儀なくされています。反対側では、最低ルーメン閾値の上昇に伴い、低電力インジケーターは一般サービスランプでの関連性を失っています。駆動電流の上昇はまた、自動車または園芸のデューティサイクル中に接合部が100°Cを超えても性能を維持する高信頼性銀焼結ダイアタッチおよび高熱伝導率蛍光体シリコーン複合材に向けた研究開発費を誘導しています。

発光タイプ別:UV拡大が収益源を多様化

可視LEDパッケージは2025年の米国LEDパッケージング市場の出荷量の88.47%を占めて支配的でしたが、紫外線デバイスは殺菌および樹脂硬化需要に牽引され、年間4.39%の最も強い勢いを示しています。365 nm付近に調整されたUVAモジュールは電子機器および自動車組立ラインでの迅速な接着剤硬化を可能にし、260~280 nmバンドのUVCチップは水銀を使用せずに水の消毒をサポートしています。

パッケージ設計は石英窓またはUV安定シリコーンに対応する必要があり、標準エポキシは高エネルギー光子の下で黄変します。特に830~940 nmのVCSELである赤外線エミッターは、ドライバーモニタリングカメラおよびスマートフォン顔認識センサー内で増加しており、すでに自動車ヘッドランプアレイを供給しているLEDパッケージング産業プレーヤーにクロスオーバーの機会を生み出しています。これらのシフトは従来の可視光カテゴリーへの収益依存度を低下させ、特殊封止材、ボンドワイヤー、および光学フィルターへの投資を促進しています。

材料化学別:蛍光体イノベーションがスペクトル制御を強化

基板はダイを固定し熱を伝導するサファイア、シリコン、およびセラミックウェーハを反映して、2025年のLEDパッケージング市場シェアの32.68%をリードしました。それにもかかわらず、蛍光体およびコーティングは、プレミアムディスプレイにおけるBT.2020およびDCI-P3色域コンプライアンスを実現する狭帯域赤および緑組成に牽引され、2031年まで最高の4.27%成長率を記録しています。

希土類の不安定性は依然として中核的なリスクであり、ユーロピウムおよびテルビウムの処理は中国に高度に集中しており、サプライチェーンのデュアルソーシング戦略とリサイクル蛍光体イニシアチブを促しています。封止材料は、光熱劣化に耐えながら光取り出しを最大15%向上させる高屈折率シリコーン(n≈1.6)へとシフトしています。ダイアタッチでは、金錫共晶が高電力信頼性のベンチマークであり続けていますが、銀焼結ペーストはボイドリスクを排除し、はんだよりも熱膨張係数の整合性が優れているため採用が進んでいます。

用途別:自動車照明が一般照明を上回る

一般照明は2025年の米国LEDパッケージング市場の42.49%を占める最大の最終用途として残りましたが、交換サイクルが長くなり効率向上が横ばいになるにつれて成長は緩やかになっています。対照的に自動車照明は、適応型走行ビーム、プロジェクションベースのコミュニケーション、および照明と知覚センサーの融合に牽引され、年平均成長率4.16%で成長すると予測されています。

ディスプレイおよびバックライト需要は、エッジライト白色LEDから高密度RGBミニLEDグリッドへと多様化し、パネルあたりのダイ数を増加させ1平方インチあたりの収益を向上させています。民生用電子機器は超薄型フォームファクターとディスプレイ下センサー統合を推進し、0.5 mm未満のZ高さのパッケージ設計を優遇しています。UV硬化、マシンビジョン、医療診断を含む産業および特殊ニッチは、気密封止とセラミック基板を優遇し、より広いLEDパッケージング市場内で適度な数量にもかかわらずプレミアムマージンを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

カリフォルニア州、テキサス州、アリゾナ州は、民生用電子機器の受託製造業者への近接性、豊富なエンジニアリング人材、および確立された半導体インフラの恩恵を受け、国内最大のLEDパッケージング施設の集積地を形成しています。アリゾナ州とカリフォルニア州のCHIPS for Americaプログラムのパイロットラインは、今世紀末までに基板コストを低下させ、ファンアウトウェーハレベルプロセスの採用を加速させると期待されています。

ミシガン州、オハイオ州、および周辺の五大湖州は、マトリックスヘッドランプ、ドライバーモニタリングシステム、および短距離LiDARモジュールを統合する自動車OEMからの強い需要を経験しています。欧州の注意散漫警告義務付けとの規制上の整合が国内部品仕様にすでに影響を与えており、AEC-Q102認定赤外線パッケージへの需要を高めています。

カリフォルニア州、コロラド州、アリゾナ州の垂直農場クラスターが、高効率園芸照明器具の米国採用をリードし、特定の作物スペクトルに合わせた高電力LEDモジュールと蛍光体ブレンドの地域調達を強化しています。一方、マサチューセッツ州とニューヨーク州のフォトニクス研究回廊はシリコンフォトニクス統合と量子ドットハイブリッドを推進していますが、商業的なパッケージング量は主に南西部と西海岸に集中したままです。

競合環境

Nichia、ams OSRAM、Lumileds、Seoul Semiconductorなどのグローバルリーダーは、垂直統合されたエピタキシー、蛍光体合成、およびモジュール組立を通じて相当なシェアを支配しています。Nichiaとams OSRAMの2025年のクロスライセンスは数千件の窒化物ベースの発明をカバーし、マトリックスヘッドランプおよび自動車内装モジュールを調達する顧客の訴訟リスクを低減しています。ams OSRAMはTrendForceの2025年パッケージドLEDリストで第1位のランキングを確認し、コア半導体ポートフォリオで前年比7%の成長を報告しました。

BridgeluxやLuminus Devicesなどの国内中堅プレーヤーは、高演色性建築用ダウンライトおよびUV-C消毒においてニッチを開拓し、迅速なプロトタイピングサービスとアプリケーションエンジニアリングサポートを活用してスケールの不利を相殺しています。Cree LEDの2026年のターンキーレベル2プリント回路基板アセンブリの発売は、照明器具メーカーのサプライチェーンを合理化し、上流でより多くの価値を獲得することを目指しています。

IP訴訟は依然として戦略的なレバーです:EverlightのLumiledsとSeoul Semiconductorに対する双子の訴訟は、広範な特許ポートフォリオを持たないメーカーの不確実性を高めています。同時に、このセクターは超高電力の園芸および自動車機会を開拓するために、窒化アルミニウム基板やベーパーチャンバー統合などの高度な熱管理に投資しています。これらの技術競争は、LEDパッケージング市場全体でスペクトル調整またはハイブリッドフォトニックセンサーアプリケーションを標的とする特殊参入者の余地を残しながら、緩やかな統合を維持しています。

米国LEDパッケージング産業リーダー

Wolfspeed Inc.

Lumileds Holding B.V.

Osram Opto Semiconductors GmbH

Nichia Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Lumentumは、インジウムリン酸レーザーおよびフォトニクス製品製造のためにノースカロライナ州グリーンズボロの240,000平方フィートのサイトを取得・整備するために数億ドルを投資することを約束し、400以上の雇用を計画し、2028年の立ち上げを目標としています。

- 2026年3月:Bridgeluxは、最大160 lm W⁻¹およびCRI 98を提供し、建築用設置向けにIP68定格のThrive、F90、RGBWストリップでフレキシブルリニアポートフォリオを拡充しました。

- 2026年2月:Everlightは、フリップチップパッケージング特許7,554,126の侵害を主張して、テキサス州東部地区でSeoul Semiconductorを提訴しました。

- 2026年2月:Everlightは、フリップチップ電極構造をカバーする同一特許に関してデラウェア州でLumiledsに対して別途侵害訴訟を提起しました。

米国LEDパッケージング市場レポートの範囲

米国LEDパッケージング市場レポートは、パッケージングアーキテクチャ(表面実装デバイス、チップオンボード、チップスケールパッケージ、フリップチップLEDパッケージ、デュアルインラインパッケージ、その他)、電力クラス(低電力、中電力、高電力、超高電力)、発光タイプ(可視LEDパッケージ、赤外線LEDパッケージ、紫外線LEDパッケージ)、材料化学(基板、封止材、ボンディング・ダイアタッチ、蛍光体・コーティング)、用途(一般照明、自動車照明、ディスプレイおよびバックライト、民生用電子機器、産業および特殊)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 表面実装デバイス(SMD) |

| チップオンボード(COB) |

| チップスケールパッケージ(CSP) |

| フリップチップLEDパッケージ |

| デュアルインラインパッケージ(DIP・スルーホール) |

| その他 – 統合マトリックスデバイス、ガラスオンボード、ミニLEDディスプレイパッケージング |

| 低電力(0.5 W未満) |

| 中電力(0.5 W~1 W) |

| 高電力(1 W~3 W) |

| 超高電力(3 W超) |

| 可視LEDパッケージ |

| 赤外線(IR)LEDパッケージ |

| 紫外線(UV)LEDパッケージ |

| 基板 |

| 封止材 |

| ボンディング・ダイアタッチ |

| 蛍光体・コーティング |

| 一般照明 |

| 自動車照明 |

| ディスプレイおよびバックライト |

| 民生用電子機器 |

| 産業および特殊 |

| パッケージングアーキテクチャ別 | 表面実装デバイス(SMD) |

| チップオンボード(COB) | |

| チップスケールパッケージ(CSP) | |

| フリップチップLEDパッケージ | |

| デュアルインラインパッケージ(DIP・スルーホール) | |

| その他 – 統合マトリックスデバイス、ガラスオンボード、ミニLEDディスプレイパッケージング | |

| 電力クラス別 | 低電力(0.5 W未満) |

| 中電力(0.5 W~1 W) | |

| 高電力(1 W~3 W) | |

| 超高電力(3 W超) | |

| 発光タイプ別 | 可視LEDパッケージ |

| 赤外線(IR)LEDパッケージ | |

| 紫外線(UV)LEDパッケージ | |

| 材料化学別 | 基板 |

| 封止材 | |

| ボンディング・ダイアタッチ | |

| 蛍光体・コーティング | |

| 用途別 | 一般照明 |

| 自動車照明 | |

| ディスプレイおよびバックライト | |

| 民生用電子機器 | |

| 産業および特殊 |

レポートで回答される主要な質問

米国LEDパッケージング市場の現在の価値はいくらですか?

LEDパッケージング市場規模は2025年に6億5,000万米ドルであり、2031年までに8億1,000万米ドルに達すると予測されています。

最も速く成長しているパッケージングアーキテクチャはどれですか?

チップスケールパッケージは、ミニLEDバックライトとピクセル化自動車ヘッドランプに牽引され、2031年まで年平均成長率4.44%と予測されています。

米国のエネルギー効率規制はパッケージ設計にどのような影響を与えますか?

2028年の約120 lm W⁻¹の効率義務付けは、接合温度を制御しながらルーメン出力を最大化する高電力フリップチップアーキテクチャへとメーカーを推進しています。

UV LEDパッケージはなぜ注目を集めているのですか?

水銀フリーの殺菌、水処理、および産業用硬化プロセスがUVCおよびUVA LEDを優遇しており、年平均成長率4.39%で拡大すると予測されています。

新規国内参入者の主な障壁は何ですか?

高度なパッケージングラインの高い設備投資(多くの場合3,000万米ドルから8,000万米ドル)と、フリップチップ設計に関する特許訴訟へのエクスポージャーが依然として重大な障壁です。

どの最終用途セグメントが最も増分成長に貢献しますか?

自動車照明は、適応型ビーム、ドライバーモニタリング、およびLiDAR統合の恩恵を受け、2031年まで最高の増分収益をもたらすと期待されています。

最終更新日: