米国ITサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

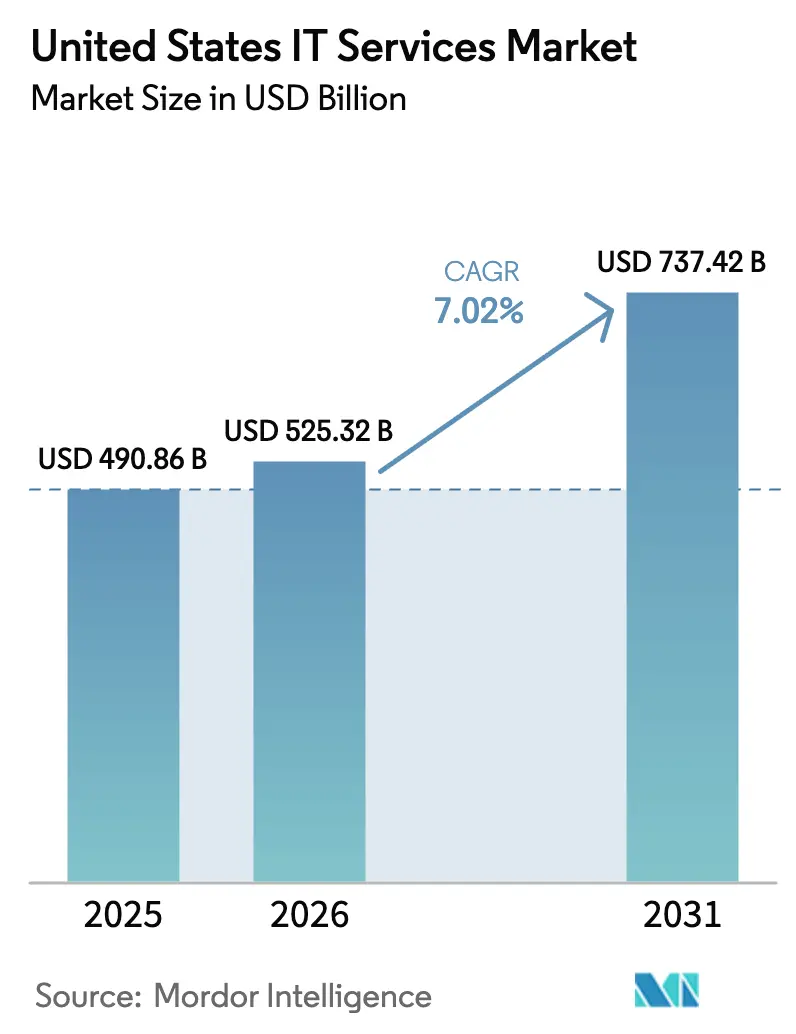

| 基準年の市場規模 (2025) | 490.86 十億米ドル |

| 市場規模 (2026) | 525.32 十億米ドル |

| 市場規模 (2031) | 737.42 十億米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ITサービス市場分析

米国ITサービス市場規模は2025年に4,908億6,000万米ドルと評価され、2026年の5,253億2,000万米ドルから2031年には7,374億2,000万米ドルに達すると推定され、予測期間(2026年〜2031年)においてCAGR7.02%で成長する見込みです。この成長見通しは、労働裁定契約から成果連動型エンゲージメントへの決定的な転換を反映しており、連邦政府のゼロトラスト義務、生成AIパイロット、医療相互運用性の期限によって推進されています。企業は現在、単純なコスト削減よりも統合の深さと測定可能なビジネスインパクトを重視しており、ベンダー選定基準をFedRAMP認定クラウドプラットフォーム、アイデンティティファブリックの専門知識、エッジコンピュートオーケストレーション能力へと再形成しています。支出の勢いは、テクノロジー近代化基金の2026会計年度予算の42%増加、フォーチュン1000企業による大規模言語モデルツールチェーンの実験、および低遅延統合スキルを必要とする全国的な5G+エッジの展開によって増幅されています。成果ベースの価格設定がサービスプロバイダーに提供リスクを移転する一方、オフショア賃金インフレとカリフォルニア州プライバシーコンプライアンスがマージンを圧迫するため、競争力学は流動的なままです。

主要レポートのポイント

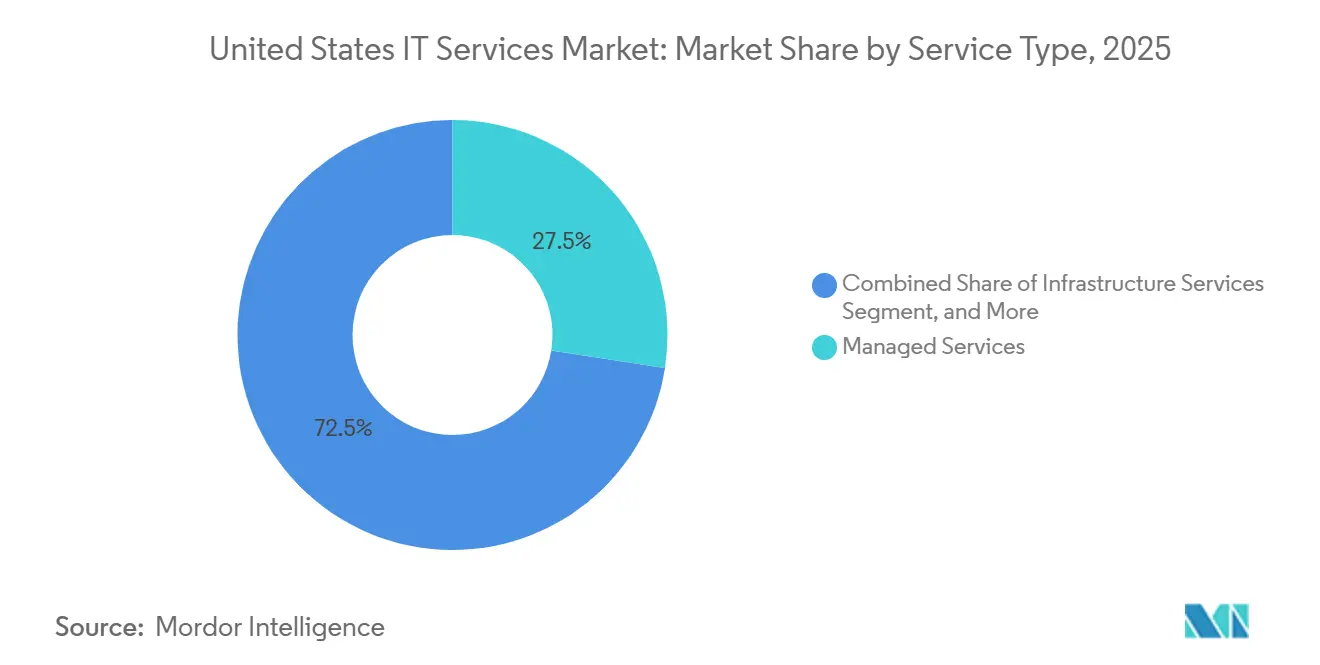

- サービスタイプ別では、マネージドサービスが2025年に27.46%のシェアでリードし、サイバーセキュリティサービスは2031年までに8.42%のCAGRで拡大すると予測されています。

- 展開モデル別では、オンショア提供が2025年に54.63%のシェアを維持し、ニアショア提供は2026年〜2031年にかけて8.87%のCAGRを記録すると予測されています。

- エンゲージメントモデル別では、マネージドサービスおよび成果ベース契約が2025年に41.21%のシェアを占め、2031年までに12.96%のCAGRで加速すると予想されています。

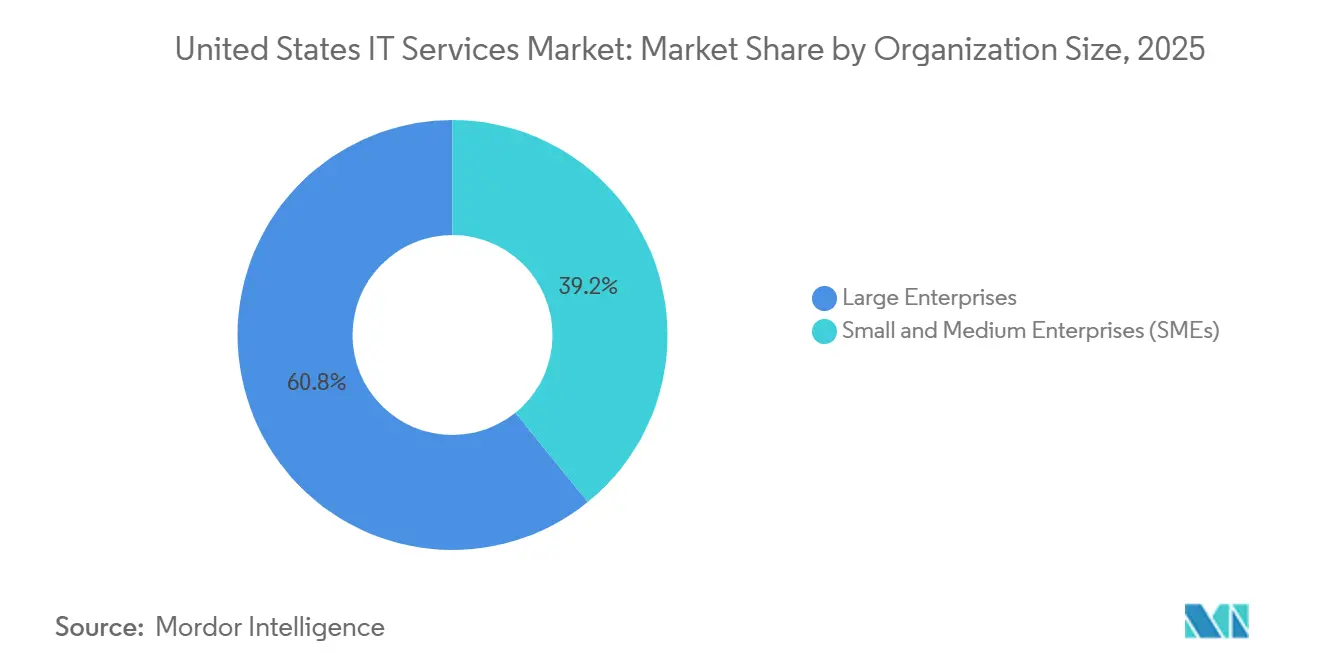

- 組織規模別では、大企業が2025年の支出の60.84%を占めましたが、中小企業は2031年までに8.63%のCAGRで成長する見込みです。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年に18.78%のシェアを獲得し、医療・ライフサイエンスは2026年〜2031年にかけて9.02%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ITサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国公共部門におけるクラウド移行を加速する連邦政府のインセンティブ | +1.2% | 全国規模、ワシントンDCメトロおよびバージニア州北部に集中 | 中期(2〜4年) |

| フォーチュン1000企業における生成AIの大規模普及 | +1.5% | 全国規模、テクノロジーハブ(サンフランシスコベイエリア、シアトル、ニューヨーク)に早期集中 | 短期(2年以内) |

| 5Gおよびエッジ展開によるネットワーク統合需要の促進 | +0.9% | 全国規模、製造ベルト(中西部)および物流回廊で加速的な普及 | 中期(2〜4年) |

| セキュリティサービスを強化するゼロトラストサイバーセキュリティ義務 | +1.3% | 全国規模、DC・バージニア州・メリーランド州の連邦機関および防衛請負業者が先導 | 短期(2年以内) |

| 電子健康記録統合サービスを促進する医療相互運用性規則 | +0.8% | 全国規模、北東部・カリフォルニア州・テキサス州の主要医療システムに集中 | 中期(2〜4年) |

| 中堅企業におけるプライベートエクイティ支援のERPモダナイゼーションの波 | +0.7% | 全国規模、中西部産業地帯および南東部製造クラスターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国公共部門におけるクラウド移行を加速する連邦政府のインセンティブ

連邦機関は2026年にテクノロジー近代化基金から10億5,000万米ドルを引き出しました。これは急激な増加であり、レガシーシステムの廃止とFedRAMPクラウド展開に資本を向け、大規模なメインフレームワークロードを再プラットフォーム化できるティア1インテグレーターへの需要を高めています。機関はすでに対象システムの67%を移行しましたが、残りの資産にはデータ主権ラッパーとカスタムミドルウェアが含まれており、クリアランスを持つ人材を擁するベンダーの実行上の優位性を広げています。90億米ドルの統合戦闘クラウド能力契約は35%の中小企業下請け割当を課しており、提供を分散させ、プログラム管理の複雑さを高めています。2027年の期限前にインフラ投資・雇用法の補助金を義務付けようと急ぐ州・地方政府は、2025年に調達サイクルを短縮し、カタログベースのソリューションを持つサプライヤーを有利にしました。深刻な人材不足(サイバーおよびクラウドポジションで2万3,000件の未充足)により、首都圏地域でのクリアランス保有者の時給が185米ドルを超え、プロジェクト予算を膨らませています。

フォーチュン1000企業における生成AIの大規模普及

生成AIユースケースの本番展開は、2025年1月から2026年1月の間に412件から1,847件に増加しましたが、そのほぼ3分の2は収益創出ではなく内部生産性ワークフローに対応しています。データ品質の欠如が主な障壁であり、最高データ責任者の71%が統一された顧客マスターレコードの欠如を認め、前処理コストを膨らませています。金融サービスのリーダーが最初に収益化しており、JPMorgan Chaseの契約インテリジェンスアシスタントが年間36万時間のレビュー時間を削減していることがその例として挙げられます。規制上の不透明感が続いており、連邦取引委員会は2025年にAI駆動の価格設定アルゴリズム18件を調査し、消費者セクターの展開を停滞させています。[1]連邦取引委員会、「AI価格設定アルゴリズム調査」、ftc.gov 統合スペシャリストは現在、検索拡張生成パイプライン、バイアス検出、監査証跡をパッケージ化し、実験的なパイロットをコンプライアンスに準拠したスケーラブルなソリューションに変換することでプレミアム料金を獲得しています。

5Gおよびエッジ展開によるネットワーク統合需要の促進

米国の通信事業者は2025年に2,100の5Gスタンドアロンコアを稼働させ、産業用IoTの帯域幅を保証するネットワークスライシングを可能にしましたが、工場の9%未満しかエッジノードを生産システムに統合していません。自動車メーカーはすでに何が可能かを示しており、BMWのスパルタンバーグ工場は毎日2.3テラバイトのセンサーデータを処理し、140ミリ秒以内に塗装欠陥を検出しています。Amazonの487のエッジサイトは、クラウド推論と比較して画像処理コストを63%削減しており、遅延の改善が具体的な節約をもたらすことを証明しています。エッジでのKubernetes採用は2025年に89%増加しましたが、スキルギャップにより企業はクラスターライフサイクル管理をアウトソースせざるを得ません。テレコムとITの融合が加速しており、AT&TとAccentureのネットワークアズコードプラットフォームがその典型であり、スライスプロビジョニング時間を数週間から数時間に短縮しています。

セキュリティサービスを強化するゼロトラストサイバーセキュリティ義務

サイバーセキュリティ・インフラセキュリティ庁の2025年3月の更新では5段階の成熟度モデルが導入され、四半期ごとの進捗報告が義務付けられ、評価・アーキテクチャ・展開への持続的な需要が生まれています。アイデンティティおよびアクセス管理が先頭に立っており、連邦顧客は特権アカウントのMFAカバレッジを12ヶ月で54%から91%に引き上げましたが、マイクロセグメンテーションは成熟度40%未満にとどまっています。民間セクターも追随しており、フォーチュン500の68%がゼロトラストロードマップを採用し、サイバー保険料が18%削減されるという恩恵を受けています。平均ランサムウェア要求額は2025年に140万米ドルに低下しましたが、攻撃者はデータ流出による恐喝に転換し、データ損失防止のギャップを露呈しています。サービスプロバイダーは現在、技術的なポジチャーを財務的なエクスポージャーに変換するリスク定量化ダッシュボードとともに、マネージド検出・対応をバンドルしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 上級クラウドおよびセキュリティ人材の不足 | -0.6% | 全国規模、テクノロジーハブ(サンフランシスコ、シアトル、ニューヨーク、オースティン)で深刻 | 短期(2年以内) |

| 成果ベースの価格設定モデルによるマージン圧迫 | -0.5% | 全国規模、すべての主要サービスプロバイダーに影響 | 中期(2〜4年) |

| CCPAおよびCPRA訴訟下のコンプライアンスの複雑さ | -0.3% | 全国展開を持つカリフォルニア州拠点の企業 | 中期(2〜4年) |

| 米国クライアントに影響するオフショア賃金インフレによるコスト優位性の侵食 | -0.4% | インド、フィリピン、東欧のグローバルデリバリーセンター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上級クラウドおよびセキュリティ人材の不足

米国の雇用主は2025年に37万7,500件のオープンな情報セキュリティポジションに直面し、22%増加し、クラウドアーキテクトの中央値給与が16万8,000米ドルに上昇しました。エリート認定への需要は供給をはるかに上回っており、AWSソリューションアーキテクト・プロフェッショナル資格を保有するのはわずか4万7,000人のプロフェッショナルですが、求人投稿は11万2,000件に増加しました。[2] Amazon Web Services、「認定統計」、aws.amazon.com ゼロトラスト展開にはアイデンティティファブリックスペシャリストが必要であり、28%の賃金プレミアムを引き出し、離職を激化させています。ベンダーは見習いプログラムを拡大しており(Cognizantだけで16週間のブートキャンプに8,200人の卒業生を登録しました)、ハイパースケーラーが訓練された人材を引き抜くため34%が18ヶ月以内に退職しています。オフショア裁定は縮小しており、バンガロールの上級Javaエンジニアは現在5万2,000米ドルを稼ぎ、従来のサポートモデルを支えていたコスト差を侵食しています。

成果ベースの価格設定モデルによるマージン圧迫

成果連動型契約は2025年の契約締結の29%を占めましたが、41%が当初のマイルストーンを達成できず、ベンダーのマージンを削減するペナルティが発生しました。Accentureは、固定価格プロジェクトが収益の38%を占めているにもかかわらず、タイム・アンド・マテリアル業務より340ベーシスポイント低い営業マージンをもたらしたことを開示しました。プライベートエクイティスポンサーは稼働保証を必要とする案件に1兆2,000億米ドルを投入し、実行リスクをサービスパートナーに移転しました。曖昧なスコープをナビゲートできる上級アーキテクトは40〜60%の給与プレミアムを要求し、ブレンドされた提供コストを引き上げています。ベンダーはアップサイド共有条項を持つモジュール式料金体系を試験的に導入していますが、多くの中堅企業はリアルタイムで詳細なビジネス成果を監視するために必要な契約ライフサイクルシステムを欠いています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:マネージドモデルが成果主導型支出を支配

マネージドサービスは2025年の収益の27.46%を確保し、予測可能な運営費に対する企業の需要を反映しており、サイバーセキュリティサービスは2031年までに8.42%のCAGRを達成すると予想されています。米国ITサービス市場シェアは、マネージド検出・対応サービスに侵害保証(多くの場合500万米ドルを上限とする)を重ねるプロバイダーを中心に統合が進んでおり、経済的インセンティブをリスク低減に合わせています。アプリケーション開発・保守は依然として最大の絶対支出を牽引していますが、ローコードプラットフォームがビジネスユーザーに部門アプリの立ち上げを可能にし、カスタムJavaおよび.NETビルドへの需要を削減するにつれて成長が鈍化しています。クラウドおよびプラットフォームサービスは、平均的な企業が4.7のクラウドプラットフォームを管理する中、2025年に11.3%拡大し、FinOpsガバナンスとマルチクラウドオーケストレーションへの需要を高めています。インフラサービスはコモディティ化に直面しており、ベンダーはアドバイザリー、移行、マネージドオペレーションレイヤーをバンドルせざるを得ません。ITアウトソーシングとビジネスプロセスアウトソーシングはますます収束しており、Genpactの2025年のRPAベンダー買収がその例であり、現在ITと財務全体で請求書から現金への自動化を縫い合わせています。デジタルトランスフォーメーションコンサルティングは依然として高い需要がありますが、新興技術パイロットの57%が概念実証で停滞しており、データガバナンスのギャップを浮き彫りにしています。

クライアントが成果保証を追求するにつれて追い風が続いています。マネージドセキュリティプロバイダーは現在、複数年サブスクリプション内で専門のSOCアナリストと独自のAI駆動脅威インテルフィードへのアクセスを価格設定し、資本支出をOPEXに変換しています。逆に、レガシーインフラ案件はクラウドの従量課金モデルを複製し、ベンダーの報酬をワークロード移行速度と移行後のコスト削減に結びつけています。アプリケーションモダナイゼーションはウォーターフォールからゼロデイからDevSecOpsを統合するアジャイルポッドへとシフトしており、ビジネスステークホルダーと提供チーム間のフィードバックループをさらに緊密化しています。米国ITサービス市場は、テスト周期を短縮し技術的負債を削減する自動化プラットフォームと垂直ドメインの専門知識を融合するベンダーを引き続き評価しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ニアショアキャパシティがオンショアの優位性を侵食

オンショア提供は2025年に54.63%のシェアを維持し、コンプライアンスとコラボレーションのための共同配置を重視する規制産業に支えられていますが、ニアショア提供は8.87%のCAGRで拡大すると予測されています。メキシコの輸出は92億米ドルに達し、USMCA保護と41%の労働コスト割引に支援され、187の米国企業がモンテレーとグアダラハラに自社センターを設立するよう促しました。カナダの文化的適合性と強固な知的財産法は金融サービスクライアントを引き付けており、トロントのエンジニアはベイエリアの同業者より22%低い料金を請求しています。ニアショアセンターに関連する米国ITサービス市場規模は、クライアントが同一タイムゾーンの重複を活用してスプリントサイクルを短縮するにつれて拡大しています。

オフショア提供は依然として大規模ですが、インドとフィリピンの賃金上昇と離職率が20%に近づくにつれてマージンの逆風が高まっています。マニラとセブは2万3,000人のSOCアナリストを擁するサイバーセキュリティセンターを売り込んでいますが、地政学的緊張がリスク回避型クライアントをアメリカ大陸に向かわせています。東欧はGDPRの下でコンプライアンスに敏感な業務を獲得していますが、2025年の8.2%の賃金インフレと地域の不安定さがそのコスト魅力を抑制しています。プロバイダーは現在、オンショアのプロダクトオーナー、ニアショアのスクラムマスター、オフショアの開発者を組み合わせたグローバル分散型アジャイルポッドを設計することで、コスト、スピード、人材の深さのバランスを取りながら提供をヘッジしています。

エンゲージメントモデル別:成果ベースの構造がリスクと報酬の再調整を促進

成果連動型マネージドサービスは2025年に41.21%のシェアを獲得し、2031年まで年間12.96%成長すると予測されています。プライベートエクイティスポンサーは成果条項を必須条件とし、インテグレーターにERPの稼働日を保証し、測定可能なコスト削減にコミットさせています。Infosysの3億4,000万米ドルのSAP S/4HANA案件(受注から現金への改善に応じて30%の料金が条件付き)がこのモデルの典型です。ネットプロモータースコアは成果型案件で47、タイム・アンド・マテリアル契約で31と高く、より高いクライアント満足度と粘着性の高い関係を示しています。

スコープが予測可能な場合(データセンター統合など)は従来のプロジェクトベースおよび固定価格業務が継続しますが、スタッフ拡充の需要は量子コンピューティングやブロックチェーンを含むニッチな専門知識へと移行しています。ハイブリッド契約が登場しており、基本料金とアップサイド共有トリガーを組み合わせていますが、リアルタイムKPIダッシュボードを備えたベンダーのみが提供の進捗をビジネス成果と照合できます。米国ITサービス市場は、労働量ではなく価値創造を報酬とする契約フレームワークの革新を続けています。

組織規模別:中小企業がクラウドファーストのモダナイゼーションを加速

大企業は2025年の支出の60.84%を占め、フォーチュン500企業は平均847のアプリケーションを管理しており、その多くがレガシースタック上にあります。しかし、中小企業は高額な初期ライセンスを不要にするクラウドネイティブSaaSモデルに支えられ、8.63%のCAGRで拡大すると予測されています。資産100億米ドル未満のコミュニティバンクはクラウドコアに移行し、かつてITバジェットの22%を消費していたメンテナンスを削減しました。マネージドサービスプロバイダーは、サイバーセキュリティ、バックアップ、ヘルプデスクをカバーするユーザーあたり150米ドルのバンドルでこのコホートを獲得し、運営費の制約に合わせています。

一方、大規模組織は医薬品バリデーションサービスやゼロトラストプログラムなどの数百万ドル規模のコンプライアンスプロジェクトに資金を提供し、ティア1インテグレーターへの需要を維持しています。この二極化は二層エコシステムをもたらしており、ハイパースケールベンダーは5,000万米ドル以上のエンゲージメントを追求し、地域スペシャリストはコスト意識の高い中小企業向けにテンプレート化されたソリューションをパッケージ化しています。中小企業向けプロバイダーが保有する米国ITサービス市場シェアは、サブスクリプション価格設定が高度なデジタル能力へのアクセスを民主化するにつれて上昇する見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:相互運用性が医療のアップサイドを促進

銀行・金融サービス・保険は2025年に18.78%のシェアを保有し、マネーロンダリング対策のアップグレードとストレステストインフラに支えられていますが、医療・ライフサイエンスは9.02%のCAGRを記録すると予想されています。2025年1月のTEFCA稼働は標準化されたAPIを義務付け、68億米ドルの統合アドレス可能市場を開きました。EpicおよびCernerのクライアントは、FHIRおよび同意管理要件を満たすためにサードパーティサービスにそれぞれ平均1,430万米ドルを費やしました。

自動車および個別製造業者はエッジアナリティクスを活用して計画外のダウンタイムを削減し、ネットワーク統合とデジタルツインに多額の支出をしています。公共部門の需要はTMFおよび州の補助金を背景に増加しましたが、長引く調達サイクルが提供タイムラインを延ばしています。小売、テレコム、物流の垂直市場はオムニチャネルプラットフォーム、5Gコア統合、在庫最適化に依存しています。これらの変化は総じて、クラウド、AI、サイバーセキュリティツールチェーンとドメイン知識を融合できる人材への産業横断的な需要を強化し、米国ITサービス市場の成長軌道を維持しています。

地理的分析

支出は地理的に集中しており、北東部回廊、カリフォルニア州、テキサス州が2025年の支出の61%を占めました。ワシントンDCとそのバージニア州北部のハローは連邦IT配分の9.4%を獲得し、オフショア競争に影響されない機密クラウドおよびゼロトラストプロジェクトを提供する34万人のクリアランス保有プロフェッショナルのプールを活用しています。

カリフォルニア州の940億米ドル市場はシリコンバレーのAIサージとハリウッドのクラウドレンダリング制作ワークフローへの移行に乗っていますが、CPRAコンプライアンスが中堅市場の予算から年間270万米ドルを消費し、イノベーションを圧迫しています。テキサス州はニアショアの代替地として自らを位置づけており、オースティン、ダラス、ヒューストン全体で6万7,000人のエンジニアを擁する240の自社センターを誘致しています。

中西部製造ベルトは2025年に183億米ドルを投じて自動車工場の予知保全を支えるエッジコンピュート展開に資金を提供しました。デトロイトの自動車メーカーはソフトウェア定義車両に41億米ドルを投入し、無線更新フレームワークへのインテグレーター需要を促進しました。南東部は8.9%の成長を記録し、アトランタの物流ハブとシャーロットの銀行センターが倉庫管理システムと不正防止アナリティクスに投資しました。地方のアメリカは遅れており、2025年のITサービス支出のわずか3.2%が人口の14%を抱える郡で発生しており、これは限られた光ファイバーとデジタルスキルの不足によるものです。[3]連邦通信委員会、「ブロードバンド展開レポート2025」、fcc.gov 425億米ドルのブロードバンドプログラムは2026年以降にこのギャップを縮小しますが、現時点ではプロバイダーはハイブリッドモデルを展開し、重いコンピュートをメトロデータセンターに維持しながら、遅延に敏感な地方のユースケースにサービスを提供するためにエッジノードを設置しています。

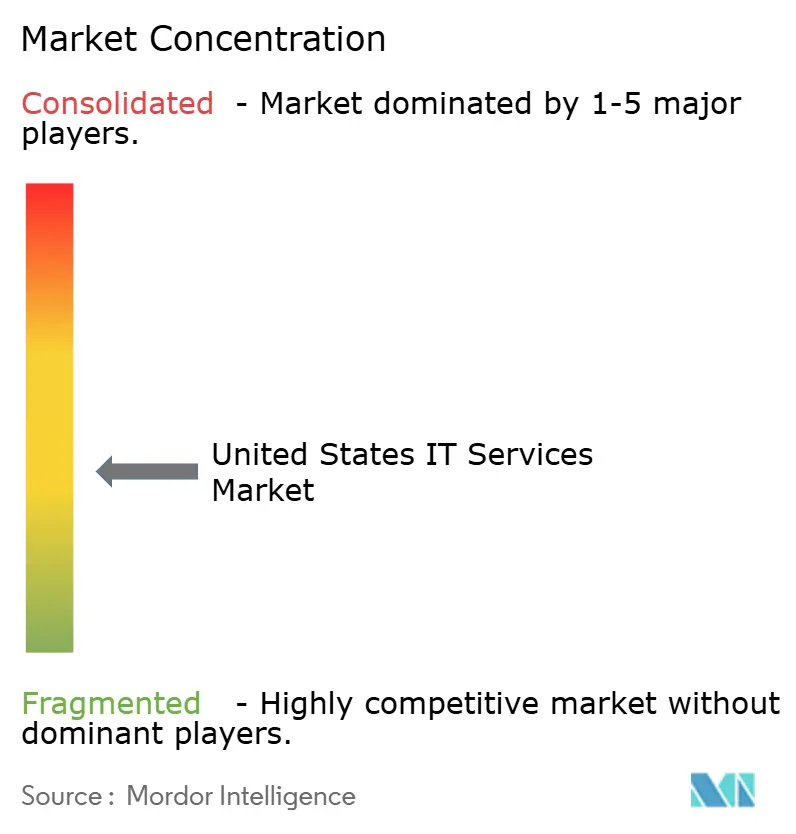

競争環境

上位5社のベンダー(Accenture、IBM、Cognizant、Tata Consultancy Services、Microsoft)は2025年に主要なシェアを保有しており、ニッチなコンサルタンシーや地域インテグレーターの余地を残しています。プラットフォームエコシステムが大きな影響力を持っており、IBMの241億米ドルのハイブリッドクラウドの収益は、基盤となるスタックを所有することがサービスの波及効果を増幅させることを証明しています。Accentureの6億2,000万米ドルのサイバーセキュリティ買収と30億米ドルのAI投資は、ドメイン専門知識と独自の知的財産をめぐる競争を浮き彫りにしています。SlalomやPerficientなどの小規模プレーヤーは、クラウドネイティブの能力と地域密着性を組み合わせることで18%成長し、ティア1が見落とす中堅市場の契約を獲得しました。

テクノロジーの採用が勝者と遅れをとる者を分けています。独自のAIコーディングアシスタントを使用するベンダーは開発サイクルを23%短縮し、積極的な固定価格入札を可能にしました。特許出願がこの転換を強化しており、Infosysは2025年にAI特許340件を登録し、Cognizantはブロックチェーンの知的財産を医薬品の出所証明に集中させました。

賃金インフレはオフショアの優位性を縮小させ、上昇する労働コストからマージンを守る自動化投資を促しています。成果ベースの価格設定はリスクを分散させますが顧客ロイヤルティを高め、米国ITサービス市場全体でベンダーがプロジェクトをスタッフ配置、管理、収益化する方法を再形成しています。

米国ITサービス産業のリーダー

Accenture plc

IBM Corporation

Cognizant Technology Solutions Corp.

Tata Consultancy Services Ltd.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Accentureはデータおよびアプリケーション人工知能プラクティスの拡大に30億米ドルをコミットし、2万5,000人の採用と6つの米国イノベーションハブを計画しました。

- 2026年1月:IBMは退役軍人省との12億米ドル、7年間の契約を獲得し、900万件の患者記録をFHIR準拠のハイブリッドクラウドに移行します。

- 2025年12月:Cognizantはゼロトラストサイバーセキュリティコンサルタンシーを4億8,000万米ドルで買収し、1,800人の認定プロフェッショナルを追加しました。

- 2025年11月:Tata Consultancy ServicesとMicrosoftは製造業および小売業向けの生成AIソリューションを共同開発するアライアンスを締結しました。

米国ITサービス市場レポートの範囲

ITサービスは、ビジネスおよび技術スキルを使用して、企業が情報およびビジネスプロセスを開発、管理、最適化するのを支援します。さらに、米国のITサービス産業には、企業が情報およびビジネス運営を管理・最適化するのを支援する幅広いサービスが含まれています。ITコンサルティングおよび実装、ビジネスプロセスアウトソーシング、ITアウトソーシング、その他のITサービスが市場を構成しています。

米国ITサービス市場レポートは、サービスタイプ(ITコンサルティングおよび実装、アプリケーション開発・保守、インフラサービス、マネージドサービス、ITアウトソーシング、ビジネスプロセスアウトソーシング、クラウドおよびプラットフォームサービス、サイバーセキュリティサービス、デジタルトランスフォーメーションおよび新興技術)、展開モデル(オンショア、ニアショア、オフショア)、エンゲージメントモデル(プロジェクトベース、スタッフ拡充、マネージドサービス)、組織規模(大企業、中小企業)、エンドユーザー産業(銀行・金融サービス・保険、製造業、政府、医療、小売、テレコム、輸送、エネルギー、その他)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ITコンサルティングおよび実装 |

| アプリケーション開発・保守(ADM) |

| インフラサービス |

| マネージドサービス |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| クラウドおよびプラットフォームサービス |

| サイバーセキュリティサービス |

| デジタルトランスフォーメーションおよび新興技術(AI、IoT、ブロックチェーン) |

| オンショア提供 |

| ニアショア提供 |

| オフショア提供 |

| プロジェクトベース・固定価格 |

| スタッフ拡充・タイム・アンド・マテリアル |

| マネージドサービス・成果ベース |

| 大企業 |

| 中小企業(SMEs) |

| 銀行・金融サービス・保険(BFSI) |

| 製造業 |

| 政府および公共部門 |

| 医療・ライフサイエンス |

| 小売および消費財 |

| テレコムおよびメディア |

| 輸送および物流 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー産業 |

| サービスタイプ別 | ITコンサルティングおよび実装 |

| アプリケーション開発・保守(ADM) | |

| インフラサービス | |

| マネージドサービス | |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| クラウドおよびプラットフォームサービス | |

| サイバーセキュリティサービス | |

| デジタルトランスフォーメーションおよび新興技術(AI、IoT、ブロックチェーン) | |

| 展開モデル別 | オンショア提供 |

| ニアショア提供 | |

| オフショア提供 | |

| エンゲージメントモデル別 | プロジェクトベース・固定価格 |

| スタッフ拡充・タイム・アンド・マテリアル | |

| マネージドサービス・成果ベース | |

| 組織規模別 | 大企業 |

| 中小企業(SMEs) | |

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) |

| 製造業 | |

| 政府および公共部門 | |

| 医療・ライフサイエンス | |

| 小売および消費財 | |

| テレコムおよびメディア | |

| 輸送および物流 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

米国ITサービス市場は2031年までにどのくらいの規模になりますか?

2031年までに7,374億2,000万米ドルに達し、2026年〜2031年にかけて7.02%のCAGRを示すと予測されています。

米国のバイヤーの間で最も急速に成長しているサービスラインはどれですか?

サイバーセキュリティサービスは、ゼロトラスト義務とランサムウェアリスクの増大に牽引され、2031年までに8.42%のCAGRでリードしています。

なぜニアショアデリバリーセンターはより多くの米国クライアントを引き付けているのですか?

タイムゾーンの一致、USMCAの貿易上の利点、およびオンショアと比較して約40%低い労働コストが、ニアショアエンゲージメントで8.87%のCAGRを推進しています。

成果ベース契約へのシフトを促しているのは何ですか?

プライベートエクイティスポンサーと大企業がパフォーマンス保証をますます主張しており、成果連動型案件が2025年の新規契約締結の29%を占めるようになっています。

2031年まで最も強い成長を示す垂直市場はどれですか?

医療・ライフサイエンスは、TEFCA相互運用性規則が病院に電子健康記録統合のモダナイゼーションを促すにつれて、9.02%のCAGRで拡大すると予想されています。

クラウドおよびセキュリティスキルの人材不足はどの程度深刻ですか?

米国は2025年に37万7,500件の未充足の情報セキュリティポジションに直面し、クラウドアーキテクトの中央値給与が16万8,000米ドルに上昇し、ベンダーのマージンを圧迫しています。

最終更新日: