米国室内農業市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

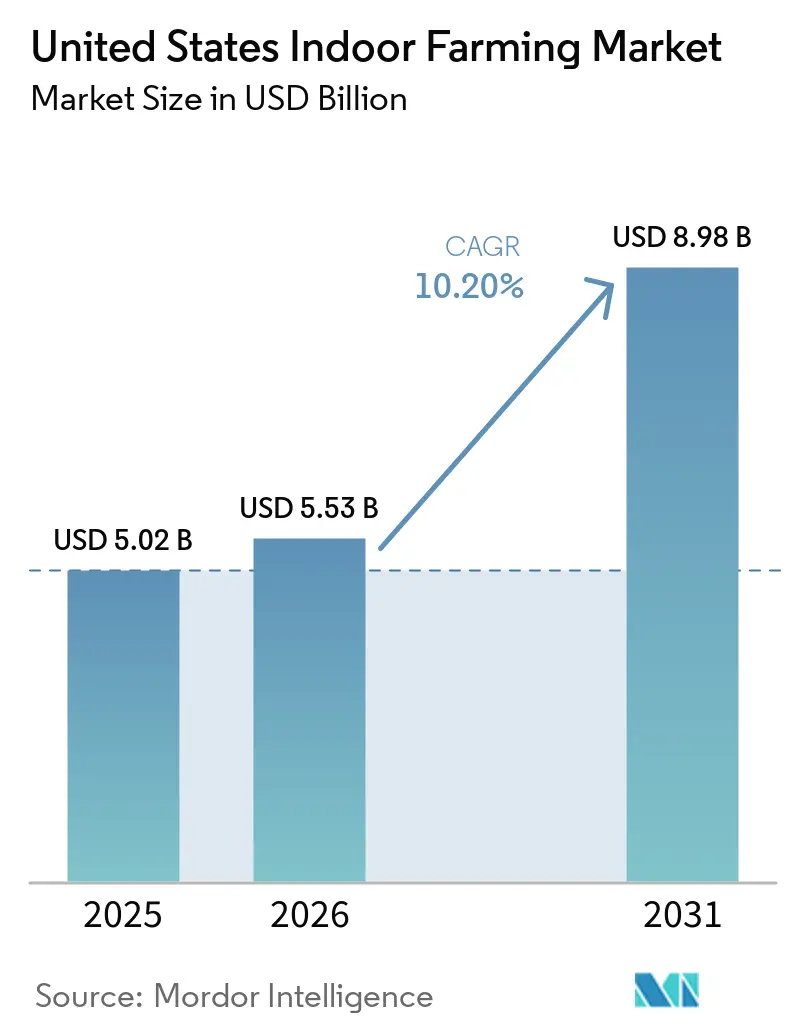

| 基準年の市場規模 (2025) | 5.02 十億米ドル |

| 市場規模 (2026) | 5.53 十億米ドル |

| 市場規模 (2031) | 8.98 十億米ドル |

| 成長率 (2026 - 2031) | 10.20% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国室内農業市場分析

米国室内農業市場規模は2025年に50億2,000万USDと評価され、2026年には55億3,000万USDに成長し、2031年には89億8,000万USDに達すると予測されており、2026年から2031年の予測期間中のCAGRは10.2%です。温室構造物、気候制御システム、液肥灌漑技術、および管理された栽培環境を可能にする自動化ツールへの投資が継続的に流入する中、市場は拡大しています。トレーサビリティが確保された農薬不使用農産物に対する消費者需要と、需要地に近い生産への選好が成長を牽引しています。さらに、大手食料品チェーンによる公的調達コミットメントが勢いを加速させており、地元産でトレーサブルな農産物がサプライヤーの持続可能性イニシアチブと合致し、室内農業の商業的実行可能性を強化しています。2024年から2025年にかけての期間は垂直農場事業者間の統合が進み、投機的な新規プロジェクトへの関心は低下しましたが、投資は既存プロバイダーによる改修および実証済みの自動化ソリューションへと向け直されました。2026年に発表された研究では、改善された照明戦略がユニットコストを削減しエネルギー効率を向上させることが示され、これにより室内農業慣行の広範な普及が長期的に支援されることが確認されました。

主要レポートのポイント

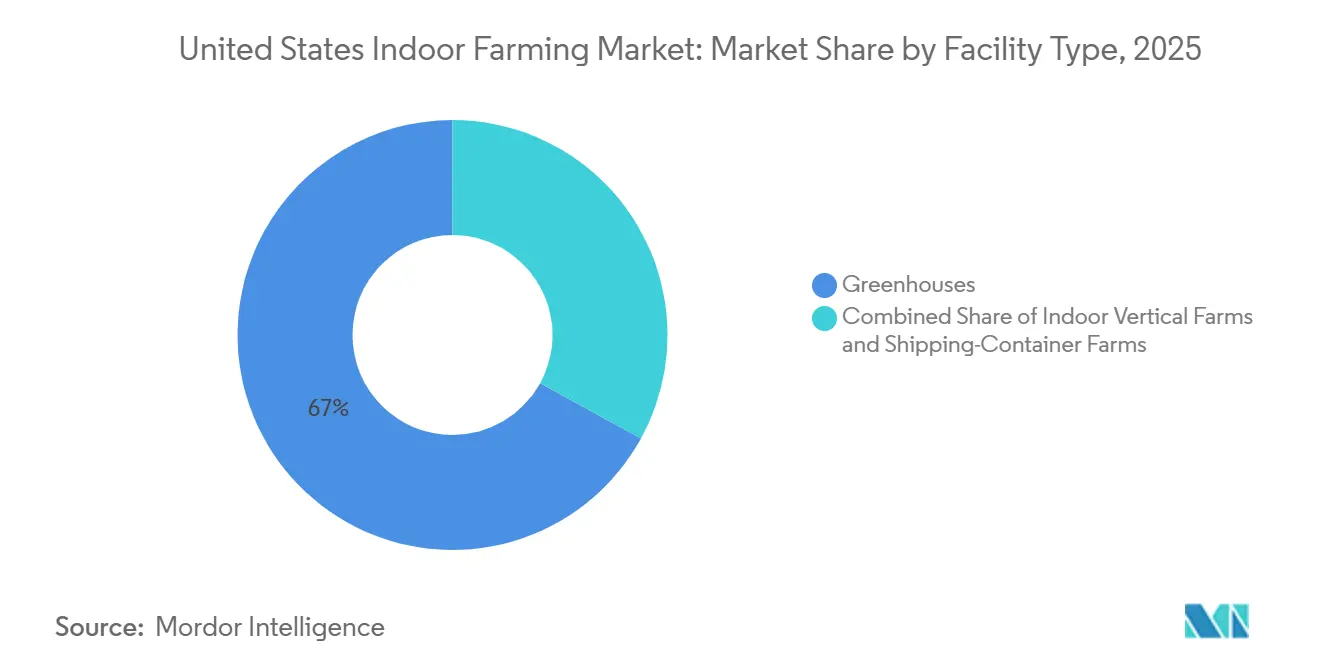

- 施設タイプ別では、温室が2025年の米国室内農業市場規模の67%を占め、室内垂直農場は2031年までにCAGR 12.5%で成長すると予測されています。

- 栽培システム別では、水耕栽培が2025年の米国室内農業市場シェアの56.8%を占め、エアロポニクスは2031年までにCAGR 16%で拡大すると予測されています。

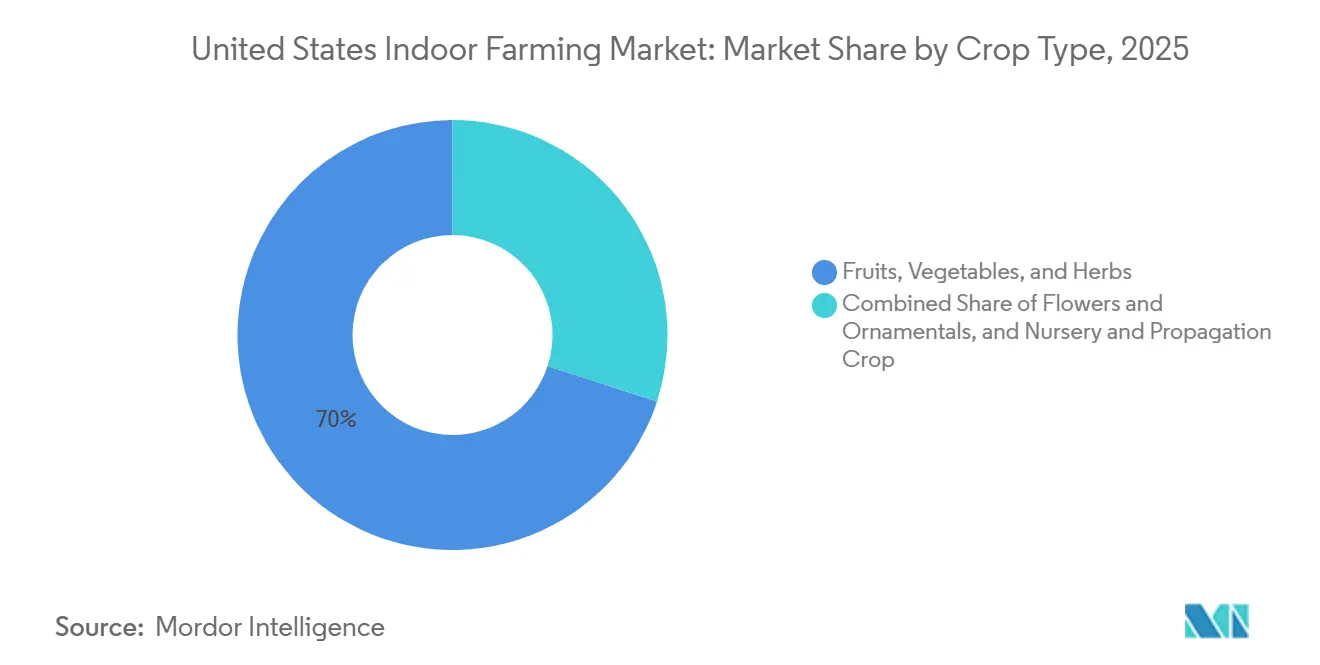

- 作物タイプ別では、果物・野菜・ハーブが2025年に70%の市場シェアを獲得し、果物・野菜・ハーブは2031年までにCAGR 10.3%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国室内農業市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 農薬不使用の地元産農産物への需要 | +2.0% | 米国西部および北東部の都市圏で最も強い | 短期(2年以内) |

| 通年供給レジリエンス要件 | +1.8% | 全国的、中西部および南部で早期牽引力あり | 短期(2年以内) |

| 水効率および土地生産性の向上 | +1.4% | 全国的、カリフォルニア州およびアリゾナ州で最も強い | 中期(2〜4年) |

| LED・自動化・気候制御の進歩 | +2.2% | 全国的、主要温室事業者が主導する技術展開 | 中期(2〜4年) |

| 小売引取契約によるプロジェクト資金調達可能性の向上 | +0.9% | 全国的、集中した小売購買力によって形成 | 中期(2〜4年) |

| USDA(米国農務省)によるCEA建設への補助金および技術支援 | +0.5% | 全国的、農村部および中西部の州で早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農薬不使用の地元産農産物への需要

クリーンラベル農産物への需要は、一時的なプレミアムニッチを超えて、室内農業市場に安定した持続的な基盤を提供しています。消費者は小売・フードサービスチャネルに届く前の原産地や取り扱いプロセスに関する明確な情報を持つ製品をますます求めています。2024年のFAO(国際連合食糧農業機関)の評価では、水耕栽培で育てられたレタス、トマト、イチゴにおいて農薬がほぼ検出されなかったことが報告され、室内農業が小売業者と消費者の双方にとってよりクリーンな栽培方法としての魅力を強化しました[1]出典:国際連合食糧農業機関、「水耕栽培農産物における農薬残留プロファイル」、fao.org。これらの利点は、より厳格な水政策と食料品調達基準が実施されている西部諸州において特に重要です。さらに、大手小売業者はローカル調達とトレーサビリティイニシアチブをパイロットプログラムから必須サプライヤー要件へと移行させており、室内栽培農産物への需要を高めています。認定されたトレーサブルなサプライプログラムへの参加には、強化されたモニタリング、環境制御、および自動化が必要とされることが多く、これが室内農業市場全体でより高いシステム投資を促進しています。

通年供給レジリエンス要件

室内農業市場はまた、生鮮農産物供給の混乱を減らしたいバイヤーからの支持も得ています。繰り返される回収事案や露地農業における気象関連の混乱により、小売業者やフードサービス事業者は土壌や地表水汚染リスクへのエクスポージャーを低減できる生産システムの検討を迫られました。室内施設はより管理された環境を提供し、露地供給では常に対応できない食品安全性、タイミング、一貫性の管理をバイヤーが行えるよう支援します。この変化が重要なのは、農産物契約が価格だけでなく年間を通じた信頼性によっても評価されるようになったためです。病院、大学、矯正施設などの機関バイヤーは、安定した供給が製品品質と同様に重要であるため、地元調達モデルにより積極的に参加するようになっています。AmplifiedAgの2025年9月のサウスカロライナ州における米国初の刑務所垂直農場での収穫では、このモデルが年間約21.7メートルトンの葉物野菜を供給できることが示され、通年の機関需要の実践的な例が示されました。より多くのバイヤーがレジリエントな地元調達を調達ニーズとして扱うようになるにつれ、市場はより長期的で安定した購買契約から恩恵を受ける立場にあります。

水効率および土地生産性の向上

西部諸州における水圧力は、資源効率を室内農業市場の直接的な成長要因へと変えています。USDA(米国農務省)は、2022年から2025年の間に米国の管理環境農業栽培面積が18%増加し、地下水と土地の制約が厳しい州に明確に集中していると報告しました[2]出典:USDA農業研究サービス、「ノースダコタ州における食料安全保障のための管理環境農業」、ars.usda.gov。2025年のnpj Science of Food誌の研究では、管理されたシステムが露地農業と比較して単位面積当たり10〜100倍の収量を実現できることが示され、都市近郊の土地が高価で希少な場所においてこれが重要であることが確認されました。室内システムはまた、循環水レイアウトを使用しており、より予可能な資源プロファイルで水ストレスを抱える都市圏市場にサービスを提供するのに役立ちます。これにより経済的な議論が変わります。なぜなら、土地と水の生産性が特定の作物と地域において高い初期設備コストを相殺し始めるからです。この恩恵は、水規制が長期的な作物計画と資本決定に影響を与えているカリフォルニア州やアリゾナ州などの地域で最も強く現れます。より多くの生産者とバイヤーがそれらの制約の中で事業を行うようになるにつれ、資源効率は室内農業市場にとって最も明確な構造的支援の一つであり続けます。

LED・自動化・気候制御の進歩

技術の改善は、大規模採用を歴史的に制限してきたコスト格差に対処するため、市場にとって最も強力な運営上の支援の一つです。2026年のFrontiers in Plant Science誌の研究では、連続低強度照明プロトコルがLEDの単位当たり運用コストを16.5%削減し、エネルギー使用効率を21%向上させることが示されました。2025年のScientific Reports誌の研究でも、ターゲットを絞った深赤色および遠赤色LEDの補光がレタスとバジルの生鮮重量収量を76〜79%増加させることが示され、照明品質が現在では出力性能と直接結びついていることが実証されました。これらの結果が重要なのは、事業者が照明を固定的な負担としてのみ見る必要がなくなったためです。照明は収量、作物タイミング、労働効率に結びついたパフォーマンスツールとしてますます管理できるようになっています。システムレベルでは、サプライヤーも気候制御を孤立したサイトハードウェアから接続された運用プラットフォームへと移行させており、Argus Control Systems Limitedが2025年10月に発表したAxiaは、暗号化トラフィックと5GおよびLoRaWAN接続を特徴としています。これらのツールが展開しやすくなり、商業環境での実績が積み重なるにつれ、市場はプロジェクトごとのソフトウェアおよび自動化コンテンツの増加へとシフトしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資とエネルギー集約性 | -2.4% | 全国的、北東部および西部で最も深刻 | 長期(4年以上) |

| 熟練労働力および農学・自動化人材の不足 | -1.1% | 全国的、中西部および南部で顕著なギャップ | 中期(2〜4年) |

| 垂直農場の失敗後の資金調達ギャップ | -1.4% | 米国に集中、ベンチャー支援事業者の間で最も強い | 短期(2年以内) |

| ゾーニング・許認可・電力系統連系の遅延 | -0.7% | 全国的、北東部および西部の高密度都市圏で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資とエネルギー集約性

高い初期支出は室内農業セクターにとって依然として最大の制約であり、プロジェクト経済性は複雑なインフラと高ネルギーの運営の両方をカバーしなければなりません。2025年の研究では、照明、温度制御、換気が米国の大規模垂直農場の総運営コストの約25%を占めることが示され、公共料金支出が副次的ではなく中心的であることが確認されました。人工照明は密閉型垂直農場において最大のエネルギー負担を占め、総エネルギーの60〜85%を消費します。これらのコスト層は、構造物、制御装置、灌漑システム、その他の設置済み機器からの減価償却費の上に積み重なるため、困難です。2025年のEnergy Journal誌の研究では、太陽光発電と蓄電池の組み合わせが管理環境農業における過剰なエネルギーコストを25%削減できることが示されましたが、追加されたシステム統合コストは依然として初期資本要件を引き上げます。カリフォルニア州やニューヨーク州などの市場における高い産業用電力コストはこの課題を深刻化させます。なぜなら、これらの州は地元農産物需要において商業的に最も魅力的な市場の一つであることが多いためです。より多くの作物タイプと施設モデルにわたって効率向上がこれらの負担を上回るまで、コスト集約性は室内農業産業にとって主要な制約であり続けるでしょう。

熟練労働力および農学・自動化人材の不足

室内農業産業はまた、典型的な採用サイクルを超えた労働問題にも直面しています。事業者は植物科学、気候管理、自動化システム、データ解釈、機器統合を理解する人材を必要としています。2025年のJournal of Horticultural Science and Biotechnology誌のレビューでは、過去40年間の収量とエネルギー効率の向上が、管理環境システムにおけるますます専門化された学際的な知識に依存してきたことが示されました。これは、生産者が高度なソフトウェアとハードウェアを購入しても、適切な内部スキルベースなしにはパフォーマンスを達成するのに苦労する可能性があることを意味します。その負担は機器・プラットフォームベンダーに転嫁され、導入後のサポートコストが増加し、スケーラブルな展開が遅れます。2024年9月、USDA(米国農務省)と国立食品農業研究所は、管理環境農業の学部認定プログラムのためにミズーリ大学に733,330USDの助成金を授与しました。これは実践的な対応ですが、即座にではなく数年かけて効果をもたらすものです[3]出典:USDA国立食品農業研究所、「管理環境農業学部認定プログラム、ミズーリ大学」、cris.nifa.usda.gov。また、固な社内農学チームを持たない事業者がベンダーのサービス契約や独自の栽培モデルに密接に依存するリスクもあります。この継続的な人材ミスマッチは、機器需要が健全であっても、室内農業市場の一部における実行品質を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設タイプ別:温室が主要な収益源であり続ける一方、垂直農場が成長を加速

温室は2025年の米国室内農業市場シェアの67%を占め、完全密閉型農場と比較して低い資本要件と低いエネルギー依存度により、セクターをリードしています。方、室内垂直農場は最も成長の速いセグメントとなる見込みで、2031年までにCAGR 12.5%で成長し、より高密度なレイアウト、自動化、および都市空間のより効率的な利用によって牽引されます。AmHydroのフロリダ州Harvest Singularity施設などの最近のプロジェクトは、2024〜2025年の業界再編後における作物ステージ固有の自動化へのシフトと、より規律ある拡張戦略を反映しています。

輸送コンテナ農場はニッチなセグメントにとどまり、主に遠隔地、機関、および研究用途に対応しています。AmplifiedAgのUSDA(米国農務省)資金によるコンテナプロジェクトと矯正施設パートナーシップは、全体的な市場収益成長への貢献が限定的であるにもかかわらず、その継続的な実用的関連性を示しています。温室は、スケーラビリティ、運営上の親しみやすさ、および人工照明への低い依存度により、業界の安定した収益基盤を提供し続けています。このセグメントはまた、より国内志向になっています。GrowSpanのアイオワ州における25,000平方フィートのVenlo温室拡張とProspiantの米国製温室ソリューションへの推進は、地元調達、輸入依存度の低減、および米国全体での温室改修・拡張への強力な支援へのより広範なシフトを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

栽培システム別:水耕栽培が市場量をリードし、エアロポニクスがプレミアム収量性能を牽引

水耕栽培は2025年の米国室内農業市場規模の56.8%を占め、技術的な親しみやすさ、幅広い作物適合性、および商業温室生産での広範な使用により、支配的な栽培システムとなっています。栄養液薄膜法や深水培養などの技術は、大規模な運営変更なしに一貫した大規模生産を可能にするため、依然として人気があります。Hort AmericasとMeteor Systemsのパートナーシップなどの最近のイノベーションは、コアとなる水耕栽培モデルを維持しながら、段階的なアップグレードがコストを削減し効率を向上させる方法示しています。

エアロポニクスは最も成長の速いセグメントであり、2031年までにCAGR 16%で拡大すると予測されています。その成長は、優れた根域酸素供給と、品質が量を上回る高付加価値作物への適合性によって牽引されています。2025年に発表された研究では、ターゲットを絞った深赤色および遠赤色LED照明がレタスとバジルの収量を大幅に向上させることが示され、精密制御されたプレミアム生産へのシフトが強化されました。同時に、Lotus AgTechのプログラマブルLED照明とエアロポニクスフィードバックシステムの特許統合は、このセグメントの技術的洗練度と独自開発の増加を反映しています。エアロポニクスと精密照明は合わせて、室内農業産業におけるプレミアム作物生産と差別化された経済性への主要な経路として台頭しています。

作物タイプ別:果物・野菜・ハーブセグメントが市場シェアをリードし、ベリー類が単位面積当たりの価値を向上

果物・野菜・ハーブは2025年に70%のシェアで支配的なカテゴリーであり続け、予測期間中にCAGR 10.3%で最も成長の速いセグメントとなっており、短い作物サイクル、水耕栽培およびエアロポニクスシステムとの適合性、および通年の農薬不使用農産物に対する小売業者の需要によって牽引されています。市場リーダーシップは葉物野菜に高度に集中しており、AeroFarmsは再生可能エネルギーで稼働するバージニア州ダンビルの大規模垂直農場を通じてコストコやホールフーズで流通させることで米国の小売マイクログリーン市場の主要プレイヤーとなっており、Little Leaf Farmsは室内レタス市場をリードし、2026年に開設予定のテネシー州の大規模温室キャンパスで拡大しています。室内ベリー類もプレミアム成長セグメントとして台頭しており、Oishiiが大規模な資金調達を行い米国全土での小売流通を拡大し、プレミアム室内栽培果物のより広範な商業的受容を示しています。

その他の作物カテゴリーは、管理環境農業において重要ではあるがより専門的な役割を果たし続けています。トマト、キュウリ、ピーマン、ハーブは安定した温室収益源であり続け、ハーブ生産のための栄養最適化と照明戦略に関する継続的な研究によって支援されています。苗床・育苗作物は、管理環境システムが育苗効率と植物の健康を向上させることができるため注目を集めており、観賞植物はLEDベースの室内生産から恩恵を受け、品質と均一性が向上しています。大麻は最大の室内栽培作物カテゴリーの一つであり続けていますが、生産者は価格下落、供給過剰、および室内栽培に伴う高いエネルギーコストからの圧力に直面し続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国西部は主要な地域セグメントとしての地位を維持しています。カリフォルニア州の厳格な食品安全・農薬基準、繰り返される水ストレス、および高密度なプレミアム小売市場の存在が、この地域における室内栽培農産物への高い需要を牽引しています。USDA(米国農務省)によると、米国の管理環境農業栽培面積は2022年から2025年の間に18%増加し、この成長の多くは西部諸州に集中しています。これは、この地域が新しいシステムの最も活発な展開ゾーンとしての役割を担っていることを示しています。さらに、Privaの2025年5月のカリフォルニア州大麻栽培施設との統合気候制御、液肥灌漑、および自動化蒸気圧飽差管理のパートナーシップは、食用作物を超えたシステムの洗練度における西部のリーダーシップを強調しています。

米国南部は成長しており、テキサス州、ジョージア州、ガルフコースト沿岸の州などにおける低い商業用電力料金が、生産者にコスト優位性を提供しています。さらに、矯正施設、医療、教育における機関バイヤーが地元生産モデルをますます支持するにつれ、需要が拡大しています。中西部は収益規模では依然として小さいものの、室内農業セクターの製造・エンジニアリングセンターとして重要性を増しています。

北東部は成熟した市場であり、地元農産物への強い需要を特徴としていますが、プロジェクト経済性はより厳しい状況にあります。許認可の複雑さや電力系統連系の調整などの課題は、土地と電力コストが高い高密度都市圏において特に顕著です。Grownetics社の2026年HiFECベンチマークは、サンディエゴの温室展開において30%のエネルギー削減を実証しており、電力価格環境によりコスト管理が重要な北東部の事業者にとっても関連性があります。これらの地域トレンドは、室内農業市場の多速度拡大経路を示しています。西部と北東部はより大きな設置深度を維持し、南部と中西部は有利なコスト構造と製造・機関調達における新興機会によって牽引され、より速い漸進的成長を示しています。

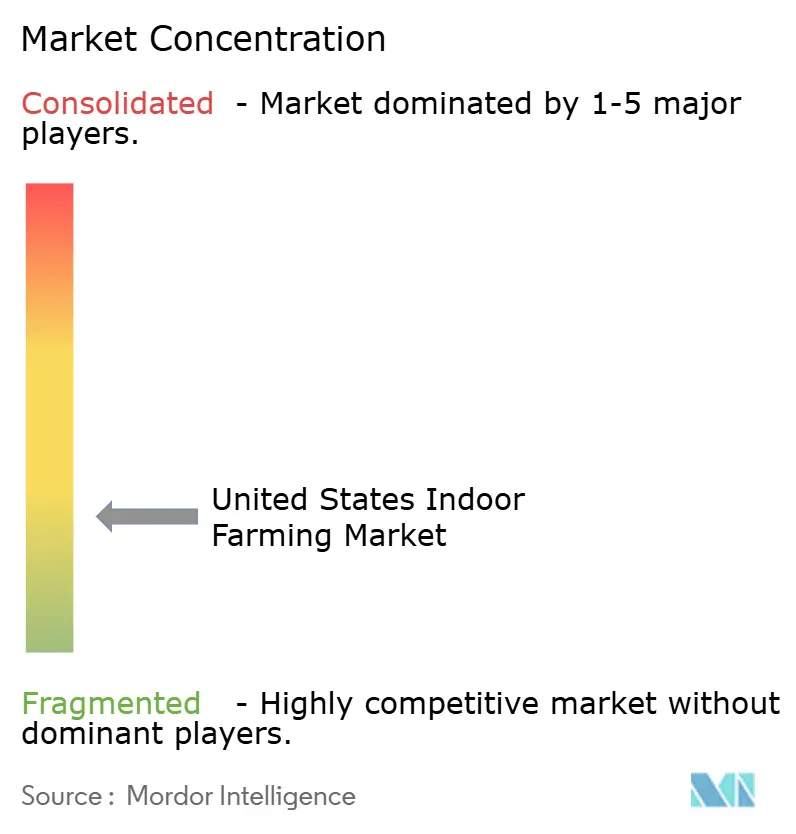

競争環境

米国室内農業市場は依然として断片化しており、上位5社にはMastronardi Produce Ltd.(Sunset)、Cox Enterprises, LLC、Windset Farms、Nature Fresh Farms、Little Leaf Farmsが含まれます。その知名度にもかかわらず、市場の相当部分は地域温室生産者、専門垂直農場事業者、およびニッチ作物生産者に分散しています。2025年6月、Mastronardi Produceはミネソタ州とアイオワ州で48エーカーの事業拡大を行い、米国の温室フットプリントを15州で600エーカー以上に拡大しました。この拡大は地域供給モデルを支援し、エンドマーケットへのより迅速な配送を可能にし、単一の生産拠点への依存を低減します。一方、Little Leaf Farmsはペンシルベニア州マカドゥーキャンパスでの葉物野菜生産の拡大に注力しています。2026年4月のペンシルベニア州地域経済開発省への申請により、VB Greenhousesとの契約を通じた次の拡張フェーズが確認されました。

統合は業界における主要な競争要因となっています。2024年と2025年の失敗により、小売業者と貸し手はより強い収益の可視性と規律ある運営を持つ事業者を優先するようになりました。2025年8月、80 Acres FarmsとSoli Organicが合併し、初年度収益が約2億USDと予測される合併会社を設立しました。合併会社は7つの垂直農場サイトにわたって17,000以上の小売拠点にサービスを提供しており、ほとんどの競合他社よりも広い商業的リーチを持っています。この合併は、単独の新規サイト開発のみに依存するのではなく、規模を達成するために生産能力、小売アクセス、ブランド力を組み合わせることの重要性が増していることを示しています。

競争機会は、小売主導の事業者がまだ需要を完全に満たしていないプレミアム特産作物と機関フードサービスチャネルに絞られています。これらのチャネルは信頼性の高い履行、正確な作物仕様、および強固な顧客関係を必要とし、生産管理とチャネル固有の計画を持つ生産者が有利です。ブランドの棚存在感、独自の栽培システム、またはプレミアム作物ポジショニングを欠く事業者は、最近の事業失敗を受けて資本提供者が引受基準を厳格化したため、より大きな課題に直面しています。その結果、この市場のリーダーシップは、フットプリント成長だけでなく、農地拡大、作物カテゴリーの深さ、および合併主導の統合によってますます定義されています。

米国室内農業産業リーダー

Mastronardi Produce Ltd. (Sunset)

Cox Enterprises, LLC

Windset Farms

Nature Fresh Farms

Little Leaf Farms

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:ペンシルベニア州地域経済開発省がVB Greenhousesとの契約を記録し、Little Leaf Farmsのペンシルベニア州マカドゥーキャンパスの次の拡張フェーズを確認しました。これは国内最大の管理環境葉物野菜事業の一つにおける継続的な生産能力拡大を裏付けるものです。

- 2025年8月:80 Acres FarmsとSoli Organicが合併を発表し、初年度収益が約2億USDと予測され、7つの垂直農場サイトにわたって17,000以上の小売拠点にサービスを提供する合併会社を設立しました。

- 2025年6月:Mastronardi Produceがミネソタ州とアイオワ州で48エーカーを追加し、米国の温室フットプリントを15州で600エーカー以上に拡大し、地域流通戦略を強化しました。

米国室内農業市場レポートの範囲

室内農業とは、露地ではなく、建物、倉庫、温室、または輸送コンテナなどの管理された環境で作物を栽培する慣行です。農業者は人工照明、気候制御、水耕栽培、エアロポニクス、垂直農業システムなどの技術を使用して、温度、湿度、水、栄養素を管理します。

米国室内農業市場レポートは、施設タイプ(温室、室内垂直農場、輸送コンテナ農場)、栽培システム(水耕栽培、エアロポニクス、アクアポニクス、土壌栽培、ハイブリッド)、作物タイプ(果物・野菜・ハーブ、花卉・観賞植物、苗床・育苗作物)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 温室 |

| 室内垂直農場 |

| 輸送コンテナ農場 |

| 水耕栽培 |

| エアロポニクス |

| アクアポニクス |

| 土壌栽培およびハイブリッドシステム |

| 果物・野菜・ハーブ | 葉物野菜 |

| ハーブ | |

| トマト | |

| キュウリ | |

| ピーマン | |

| イチゴおよびベリー類 | |

| マイクログリーン | |

| 花卉・観賞植物 | |

| 苗床・育苗作物 |

| 施設タイプ別 | 温室 | |

| 室内垂直農場 | ||

| 輸送コンテナ農場 | ||

| 栽培システム別 | 水耕栽培 | |

| エアロポニクス | ||

| アクアポニクス | ||

| 土壌栽培およびハイブリッドシステム | ||

| 作物タイプ別 | 果物・野菜・ハーブ | 葉物野菜 |

| ハーブ | ||

| トマト | ||

| キュウリ | ||

| ピーマン | ||

| イチゴおよびベリー類 | ||

| マイクログリーン | ||

| 花卉・観賞植物 | ||

| 苗床・育苗作物 | ||

レポートで回答される主要な質問

2031年までの米国室内農業市場の予測値は

市場は2026年の55億3,000万USDから年率10.2%のCAGRで成長し、2031年までに89億8,000万USDに達すると予測されています。

現在収益創出をリードしている施設タイプはどれですか?

温室は2025年に収益の67%を占めてリードしており、完全密閉型垂直農場形式よりも低コストの経路を提供しているためです。

2031年まで最も速く拡大している栽培システムはどれですか?

エアロポニクスは最も成長の速いセグメントであり、プレミアム作物における優れたパフォーマンスより厳密なプロセス制御に支えられ、2031年までにCAGR 16%が予測されています。

地元産・農薬不使用農産物が商業的成長にとって重要な理由は何ですか?

小売業者のトレーサビリティ目標を支援し、食品安全ポジショニングを向上させ、よりクリーンな農産物に対する消費者需要と合致しており、室内生産者がより長期的な供給関係を獲得するのに役立ちます。

最終更新日: