アジア太平洋魚醤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

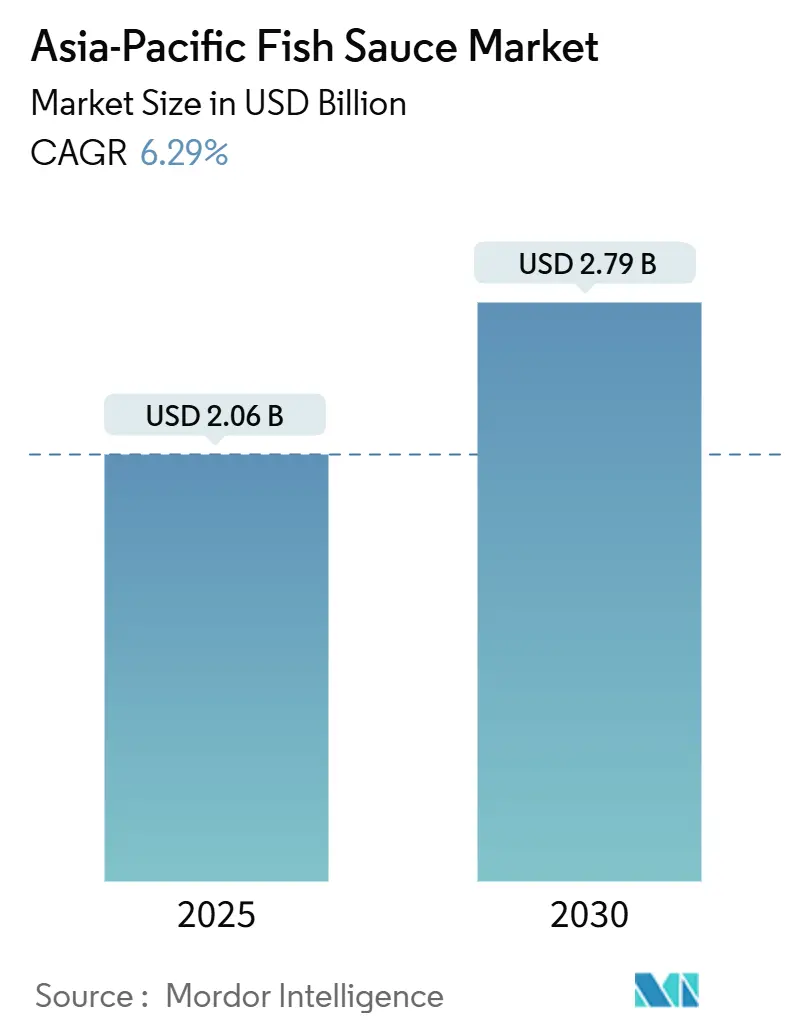

| 市場規模 (2025) | 2.06 十億米ドル |

| 市場規模 (2030) | 2.79 十億米ドル |

| 成長率 (2025 - 2030) | 6.29% CAGR |

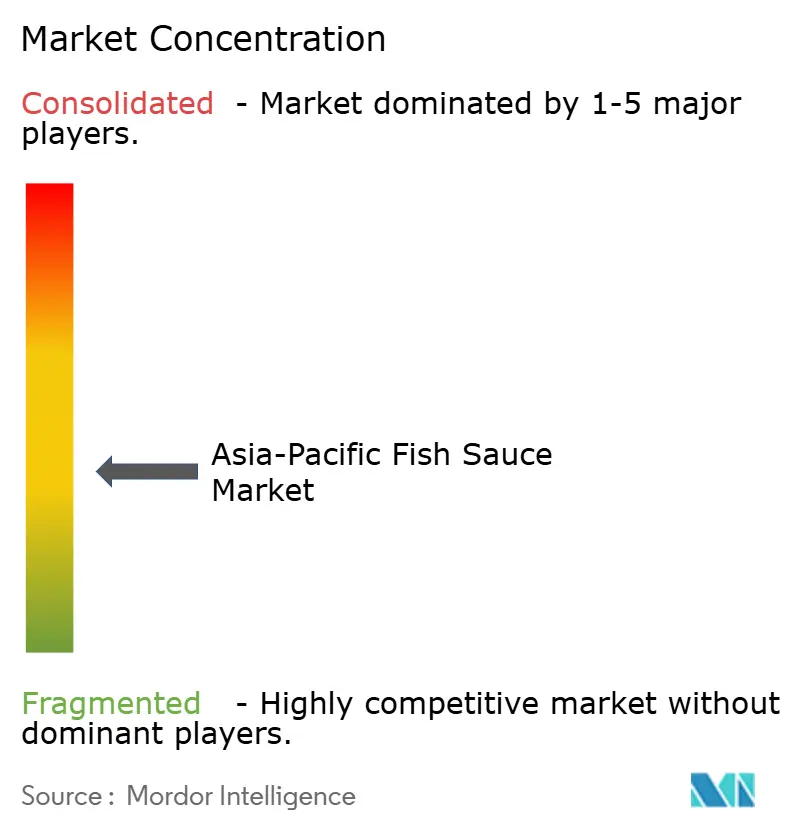

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋魚醤市場分析

アジア太平洋魚醤市場は2025年に20億6,000万USDと評価され、2030年までに27億9,000万USDに達すると予測されており、年平均成長率(CAGR)6.29%を記録しています。この成長は、地域の食生活における魚醤の重要性と、包装食品における存在感の高まりを示しています。市場の安定した拡大は、ベトナムや中国などの国々における安定した水産物の供給、水産業の近代化に向けた政府の取り組み、そしてうま味豊かな風味に対する消費者の強い嗜好によって牽引されています。これらの風味は食品の味を高めるだけでなく、調理時間を短縮し、スナックやクイックサービスの食事において人気を博しています。風味プロファイルの観点から、メーカーは利便性を重視する消費者を引き付けるために差別化されたバリアントを導入しています。オーガニック認証魚醤への需要は、健康志向の購買者が高品質な選択肢を求めるプレミアムセグメントに機会をもたらしています。市場は中程度に分散しており、国内ブランドが強い地域的忠誠心を維持しています。しかし、生産プロセスはより工業化されつつあります。

主要レポートのポイント

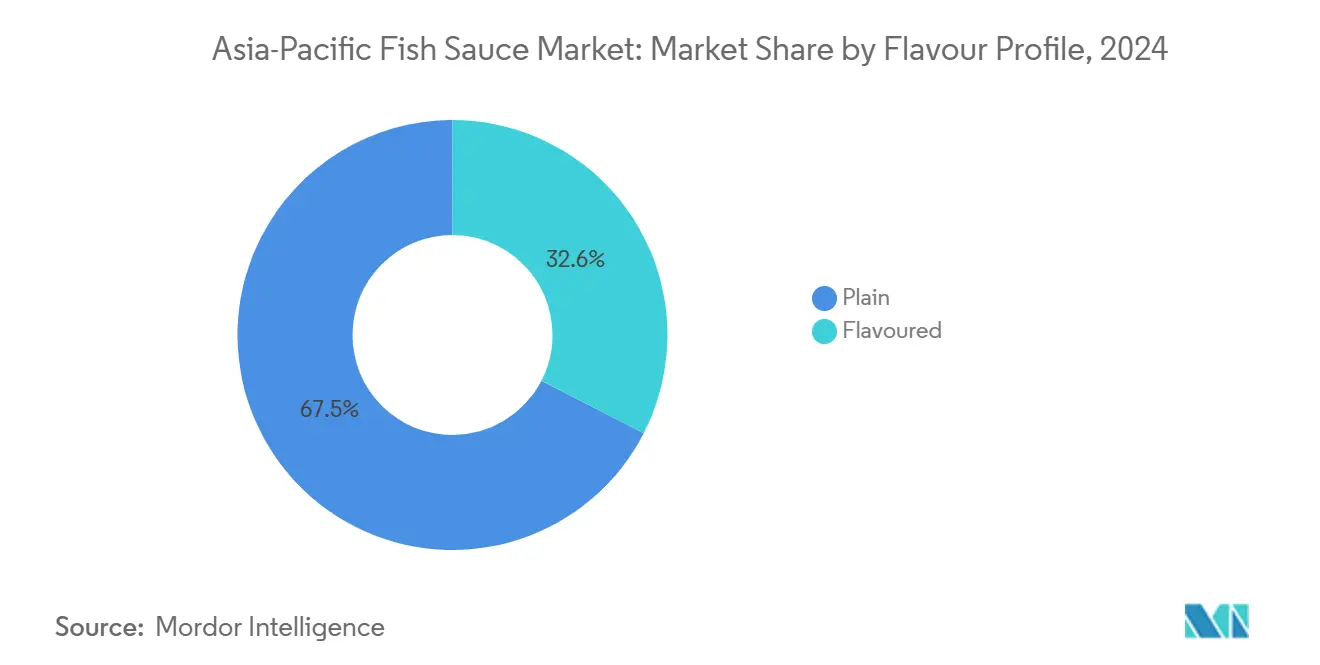

- 風味プロファイル別では、プレーン魚醤が2024年のアジア太平洋魚醤市場シェアの67.45%を占め、フレーバー付きバリアントは2030年までに7.54%のCAGRで拡大すると予測されています。

- カテゴリー別では、コンベンショナル製品が2024年のアジア太平洋魚醤市場規模の85.73%を占め、オーガニックラインは2025年から2030年の間に8.35%のCAGRで成長すると予測されています。

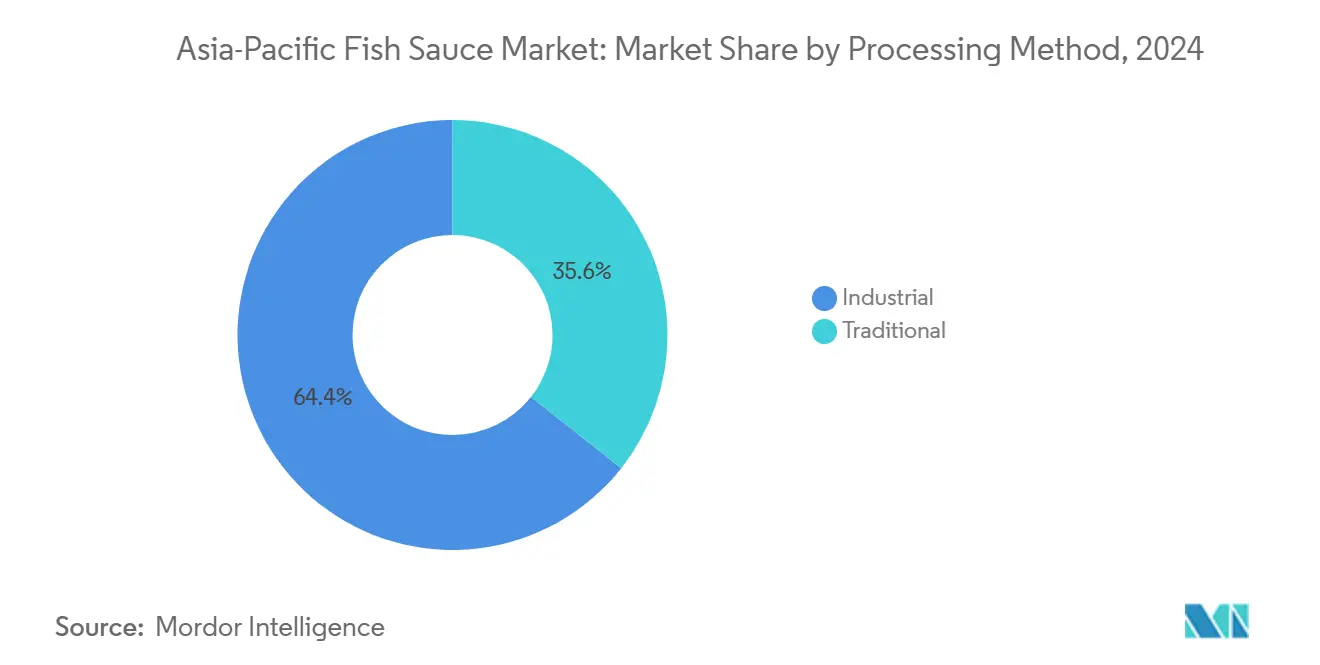

- 加工方法別では、工業的生産が2024年のアジア太平洋魚醤市場規模の64.36%のシェアを占め、伝統的発酵は2030年までに8.28%のCAGRで進展すると予測されています。

- 流通チャネル別では、小売が2024年に45.73%の売上シェアを獲得し、ホレカセクターは2030年までに7.65%のCAGRで成長すると予測されています。

- 国別では、中国が2024年に36.91%のシェアでアジア太平洋魚醤市場をリードし、ベトナムは2030年までに7.83%のCAGRで成長すると予測される最も急成長している市場です。

アジア太平洋魚醤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世代間の強い消費習慣が魚の安定した需要を支えている | +1.2% | ベトナム、 タイ、フィリピン、中国(沿岸部) | 長期 (4年以上) |

| 発酵食品のうま味プロファイルに対する人気の高まり | +1.5% | 日本、 韓国、都市部の中国に集中 | 中期 (2〜4年) |

| クイックサービスアジア料理チェーンからの需要の増加 | +1.3% | シンガポールに 集中 | 中期 (2〜4年) |

| 家庭料理と料理実験の人気の高まり | +0.9% | インド、 インドネシア、マレーシアで加速 | 短期 (2年以下) |

| 非伝統的料理における風味増強剤としての魚醤の使用増加 | +0.8% | アジア太平洋での 早期採用 | 中期 (2〜4年) |

| 水産業および食品加工産業に対する政府支援 | +0.6% | ベトナム、 タイ、インドネシア、フィリピン、インド | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

世代間の強い消費習慣が魚醤の安定した需要を支えている

世代を超えて受け継がれてきた伝統的な食習慣が、アジア太平洋地域における魚醤の安定した需要を引き続き牽引しています。これは特に、魚醤が日常料理の重要な食材であり、任意のアイテムではなく必需品として捉えられているベトナム、タイ、フィリピンなどの国々で顕著です。家族は信頼できるブランドに固執することが多く、強いブランドロイヤルティを生み出し、長期にわたって安定した購買を確保しています。さらに、都市化の進展に伴い、メーカーはより便利な包装や現代のライフスタイルとコンパクトなキッチンに適した小サイズを提供することで適応しています。インドでは、水産物消費の増加が魚介類調味料への需要をさらに促進しています。同国の魚消費量はほぼ倍増し、2047〜2048年までに2,650万メートルトンに達すると予測されており、Global Seafood Allianceによると、一人当たりの年間消費量は16.07kgに成長すると予測されています[1]出典:Global Seafood Alliance、「インドの魚消費量は2048年までに倍増すると予測」、globalseafood.org。この成長トレンドは消費者基盤の拡大を示しており、より多くの家庭が料理習慣に魚醤を取り入れるにつれて、魚醤生産者が市場プレゼンスを拡大する重要な機会を提供しています。

クイックサービスアジア料理チェーンからの需要の増加

クイックサービスアジア料理チェーンの成長が魚醤への安定した需要を牽引しており、これらのチェーンはメニュー全体で均一な風味を維持するために魚醤に依存しています。多くの大手オペレーターは現在、集中購買システムを使用しており、完全なトレーサビリティを提供し、食品安全システム認証(FSSC)22000などの食品安全基準を満たすことができるサプライヤーに焦点を当てています[2]出典:食品安全システム認証、「FSSC 22000によるグローバル食品安全への信頼と影響の提供」、fssc.com。このトレンドは、これらの要件を満たすことができる大規模な工業規模のメーカーへと、小規模な伝統的生産者からの調達をシフトさせています。機関購買者は、大容量キッチンをサポートし取り扱いコストを削減するために、10リットルおよび20リットルのドラムなどのバルク包装をますます選択しています。一部のクイックサービスチェーンはフュージョン料理に魚醤を実験的に使用していますが、その主な用途は伝統的なレシピに留まっています。これは、トレンディまたは実験的な風味の追加としてではなく、キッチン業務における信頼性の高い食材としての重要性を強調しています。

発酵食品のうま味プロファイルに対する人気の高まり

発酵食品の人気の高まりが、うま味の自然な供給源としての魚醤の受容増加を牽引しています。かつては主に民族料理で使用されていた魚醤は、現在では主流の料理や健康志向の食事において認知を得ています。テトラジェノコッカス・ハロフィルスやラクティプランティバチルス・プランタルムなどの発酵微生物が、風味を高める天然グルタミン酸塩の生成において重要な役割を果たすことが研究によって示されています。これにより、ブランドは製品のクリーンで自然由来の品質を強調することができるようになりました。消費者は製品ラベルに対してより意識的になっています。例えば、2025年3月にインドネシアで実施された調査では、PubMed Centralによると、消費者の13%が包装食品の栄養情報を積極的に確認していることが明らかになりました[3]出典:PubMed Central、「インドネシアの青少年による包装食品・飲料のフロントオブパッケージラベルに対する認識」、pmc.ncbi.nlm.nih.gov。このトレンドは、食品の透明性と信頼に対する消費者の需要を満たすために、発酵プロセス、原材料、人工添加物の不使用に関する詳細を含む明確なラベリングの重要性を強調しています。

家庭料理と料理実験の人気の高まり

家庭料理は魚醤の使用増加において重要な役割を果たしており、多くの家族が定期的に自宅で食事を準備し続けています。このトレンドは、さまざまな料理や風味を実験することへの関心の高まりによってさらに支えられています。例えば、2023年2月に日本で実施された調査では、PubMed Centralによると、家族と同居している人々の60%が週に3〜4日自宅で料理をしていることが明らかになりました[4]出典:PubMed Central、「家庭での料理と女子大学生の栄養素および食品グループ摂取量との関連:居住形態に関する横断的分析」、pmc.ncbi.nlm.nih.gov。この家庭料理への継続的な関与が、魚醤などの定番調味料への需要を牽引しています。ソーシャルメディアプラットフォームやオンライン料理コンテンツが魚醤の使用方法を拡大し、伝統的なアジア料理を超えたレシピに導入しています。プレミアムおよびスペシャルティブランドは、小さなトライアルパックを提供し、製品のユニークな産地を強調することで消費者を引き付けるためにこのトレンドを活用しています。さらに、フレーバー付きおよび低臭バリアントが導入され、特に魚醤があまり一般的でないオーストラリアやニュージーランドなどの市場で新規ユーザーにとって魚醤をより魅力的なものにしています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 魚醤に関連する強い臭いが受容を制限している | -0.7% | 非アジア市場(オーストラリア、ニュージーランド、都市部のインド)で 特に顕著 | 中期 (2〜4年) |

| 醤油、オイスターソース、合成風味増強剤などの代替調味料の入手可能性 | -0.9% | 中国、 日本、韓国で最も高い代替 | 長期 (4年以上) |

| 高いナトリウム含有量が健康上の懸念を引き起こし消費を抑制している | -1.1% | シンガポール、 オーストラリア、ニュージーランド、都市部の中国、韓国 | 短期 (2年以下) |

| 植物性およびビーガン食への嗜好の高まり | -0.5% | インド、 シンガポール、オーストラリアの都市部が主導 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

魚醤に関連する強い臭いが受容を制限している

魚醤の強い臭いは、発酵水産物に慣れていない消費者の間での受容を得ることへの課題として残っています。定期的なユーザーは強い香りを本物の品質の証として捉えることが多いですが、西洋志向の家庭や新興市場の多くの消費者は、その臭いを不快に感じます。このためらいは、初回試用と再購入の両方に影響を与えます。この問題に対処するために、メーカーはより穏やかなバージョンの魚醤を導入し、柑橘系の風味を注入したブレンドを作成し、製品の特徴的な味を維持しながら臭いの放出を最小限に抑えるために活性炭ベントキャップなどの革新的な包装を活用しています。小売業者はまた、消費者が実験するよう促すために、醤油などの馴染みのある調味料の近くに小さなトライアルサイズのボトルを配置することで製品を宣伝しています。しかし、魚醤の使用方法とその香りの管理方法に関する認識の欠如が、アジア太平洋市場での広範な普及を引き続き制限しています。

高いナトリウム含有量が健康上の懸念を引き起こし消費を抑制している

伝統的な魚醤の高い塩分含有量は、健康当局と消費者の両方がナトリウム摂取量についてますます懸念するようになっているため、重大な課題をもたらしています。伝統的な魚醤のレシピは塩に大きく依存しており、これにより政府によるパッケージ前面ラベリングの強化やナトリウム削減政策などのより厳格な規制が生じています。これらの懸念に対処するために、メーカーは膜ろ過や酵素加水分解などの高度な加工技術を採用しています。これらの方法は、魚醤を定義する豊かなうま味の風味を維持しながらナトリウム含有量を削減することを目的としています。しかし、この再処方にはリスクが伴います。多くの忠実な消費者は味の変化に非常に敏感であり、塩のわずかな削減でも製品の本物らしさが失われたように感じさせる可能性があります。新興市場における公衆衛生研究は、魚醤を含む調味料が日常のナトリウム摂取量に大きく貢献していることを引き続き強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

風味プロファイル別:差別化されたバリアントが利便性を求める購買者を獲得

プレーン魚醤は2024年のアジア太平洋魚醤市場において主要製品であり続け、総売上の67.45%を占めています。その人気は、ベトナムのフォー、タイのソムタム、フィリピンのシニガンなどの伝統的な地域料理における不可欠な役割に由来しています。消費者は本物の風味と料理における汎用性からプレーン魚醤を引き続き好んでいます。この強い需要は家庭とフードサービスセクターの両方で一貫しており、価格変動や規制変更などの課題にもかかわらず安定した売上を確保しています。プレーン魚醤は伝統的な市場と現代の小売店の両方で広く入手可能であり、その優位性をさらに支えています。

一方、フレーバー付き魚醤は牽引力を得ており、消費者の嗜好が進化・多様化するにつれて2025年から2030年にかけて7.54%のCAGRで成長すると予測されています。これらのバリアントは、ガーリック、チリ、柑橘系注入オプションなどの利便性とユニークな味のプロファイルを求める若い消費者や都市部の消費者に特に魅力的です。フレーバー付き魚醤は、製品革新とターゲットを絞ったマーケティング戦略によって牽引されて成長すると予測されています。小さな包装サイズとカスタマイズされたポジショニングが、伝統的な魚醤に馴染みの薄い消費者を含む新規ユーザーを引き付けるのに役立っています。この高まる関心は、カテゴリーを伝統的な消費者基盤を超えて拡大し、市場での人気の高まりに貢献しています。

カテゴリー別:オーガニック認証がプレミアムの機会を開拓

コンベンショナル生産は2024年のアジア太平洋魚醤市場において最大のセグメントであり続け、総量の85.73%を占めています。この優位性は、その手頃な価格と長年の製造慣行に起因しています。中国、タイ、インドネシアなどの国々は、強力なサプライチェーンと広範な流通ネットワークの恩恵を受けており、コンベンショナル魚醤が競争力のある価格で広く入手可能であることを確保しています。コスト効率と安定した供給を優先するマスマーケット消費者とフードサービスオペレーターに特に好まれています。プレミアム代替品への関心の高まりにもかかわらず、コンベンショナル生産はその拡張性とアクセシビリティにより市場の基盤であり続けています。

オーガニック魚醤は、消費者がより健康的で持続可能な選択肢をますます好むにつれて、2030年までに8.35%のCAGRで成長すると予測されています。このセグメントは、認証と輸出プロセスを合理化する欧州連合やカナダなどの地域との規制合意によって牽引されて成長すると予測されています。これらの合意は、生産者がオーガニック発酵技術を採用し、高品質な生産方法に投資することを奨励しています。オーガニック魚醤は、特にクリーンラベルおよび持続可能な製品への需要が高まっている先進国において、健康志向の消費者とプレミアム輸出市場をターゲットとするブランドに特に魅力的です。

加工方法別:伝統的発酵が志向価値を維持

2024年には、工業的加工方法が魚醤総生産量の64.36%を占め、主にその効率性と一貫した品質を確保する能力によるものです。これらの方法は、発酵と熟成期間を伝統的な12〜18ヶ月から約6ヶ月に短縮し、より速い生産サイクルを可能にします。この効率性により、生産者はリソースをより効果的に管理し、一貫した味と制御されたナトリウムレベルを必要とするホテル、レストラン、ケータリング(ホレカ)ビジネスなどの大規模購買者に対応することができます。その結果、工業的加工は小売とフードサービスセクターの両方における魚醤供給を引き続き支配しています。

伝統的な生産方法は、本物の文化的に豊かな製品への消費者需要の増加によって牽引されて、2025年から2030年の間に8.28%のCAGRで成長すると予測されています。観光客やオンラインショッパーを含む多くの消費者は、地域のアイデンティティと職人的な価値を持つことが多い伝統的な技術を使用して作られた魚醤を好みます。伝統的な方法で使用される長い自然発酵プロセスが風味を高め、より深く複雑な味を生み出します。研究によると、このプロセスはより高い天然グルタミン酸塩レベルをもたらし、プレミアムで風味豊かな選択肢を求める消費者に訴求することが示されています。この本物らしさと優れた味の組み合わせにより、伝統的な生産者は市場のプレミアムセグメントにニッチを確立することができます。

流通チャネル別:ホレカの急増がクイックサービスレストランの展開を反映

2024年には、スーパーマーケット、ハイパーマーケット、コンビニエンスストアを含む小売店が魚醤総収益の45.73%を占めました。この優位性は、家庭における魚醤の広範な使用と食料品の買い物への定期的な組み込みによるものです。オンライン食料品プラットフォームの人気の高まりが小売売上をさらに押し上げており、消費者は必需品の調味料をオンラインでますます購入しています。小さなパックサイズとマルチパックオプションの入手可能性が、特に都市部および半都市部での繰り返し購入を促進しています。小売チャネルは引き続き魚醤市場における売上量と価値の両方の主要な牽引力です。

ホレカ(ホテル、レストラン、ケータリング)セグメントは、地域レストランチェーンとクイックサービス店舗の拡大によって牽引されて、2030年までに7.65%のCAGRで成長すると予測されています。多くのフードサービスオペレーターは現在、Dusit FoodsやGreen House Japanなどの認定ディストリビューターと協力して、高品質な魚醤の安定した供給を確保しています。20リットルドラムなどのバルク包装は、このセグメントで好まれており、業務効率を高め料理の均一な風味を確保します。さらに、FSSC 22000などの食品安全基準への準拠が、組織化された契約ベースの調達へのシフトを促進しており、ホレカチャネルを魚醤市場の重要な成長分野にしています。

地理的分析

中国は2024年にアジア太平洋地域で最大の魚醤市場であり、市場シェアの36.91%を占めました。この優位性は、大規模な生産能力、豊富な水産資源、および広範な流通ネットワークによるものです。中国における消費成長は比較的緩やかですが、国内生産者は幅広い調味料を提供し、全国的な小売プレゼンスを活用することで強い売上を維持しています。しかし、小規模な生産者は再処方と規制遵守に関連するコストの上昇に追いつくのに苦労しており、資金力のある大企業を優遇する市場シフトをもたらしています。

ベトナムは地域で最も急成長している市場であり、7.83%のCAGRが予測されています。同国の成長は、強い輸出ポテンシャルとプレミアム魚醤製品への需要の増加によって牽引されています。ベトナムの魚醤は、特に特定の原産地に結びついた製品の品質において国際的に高く評価されています。ベトナムの生産者は統合されたサプライチェーンと複数の製造施設の恩恵を受けており、一貫した生産と品質を確保しています。これらの優位性により、ベトナム企業は国内および近隣市場での競争力を維持しながら、増大する輸出需要を満たすことができます。

タイ、インドネシア、フィリピンは、確立された漁業産業と改善された食品安全規制に支えられて、地域の魚醤供給への重要な貢献者です。これらの国々における現代の小売店とフードサービスチャネルの拡大も需要を押し上げています。日本と韓国では、魚醤は伝統的な醤油ベースの調味料を補完する調味料として残り、その文化的重要性を維持しています。一方、シンガポール、オーストラリア、ニュージーランドなどの先進市場では、より厳格なナトリウム規制と移民コミュニティからの関心の高まりにより、緩やかな成長が見られます。インドは有望な市場として台頭しており、所得の上昇とグローバルな料理への露出が消費者に魚醤を試すよう促していますが、市場はまだ初期段階にあります。

競合状況

アジア太平洋魚醤市場は中程度に分散しており、競争は国内生産者とプレミアム製品に焦点を当てた輸出業者の混合によって牽引されています。地域の主要プレーヤーには、Masan Group、Thai Fishsauce Factory (Squid Brand) Co., Ltd.、Mega Chef Brand、Pantainorasingh Manufacturer Co., Ltd.、Red Boat Fish Sauceが含まれます。これらの企業は、手頃な選択肢を求める消費者から高品質なプレミアム製品を好む消費者まで、多様な消費者層に対応しています。ベトナムとタイは、魚醤との強い文化的つながりと地元消費者の深い忠誠心により、競争の主要な中心地です。多数の地域ブランドの存在により、単一の企業が市場を完全に支配することはなく、バランスの取れた競争環境が維持されています。

競争力を維持するために、企業は規制遵守と製品革新に注力しています。主要ブランドは、現代の小売とフードサービスチャネルでの地位を確保するために、ナトリウムレベルの削減、食品安全認証の取得、輸出規制への準拠に取り組んでいます。伝統的な生産者は、本物の発酵方法を使用し地元でカタクチイワシを調達することで遺産を強調しており、これは本物らしさを求める消費者に訴求します。一方、プレミアムブランドは製品の品質とユニークな産地ストーリーを強調することで差別化を図り、より高い価格設定を正当化するのに役立てています。これらの戦略により、企業はマスマーケット購買者からプレミアム顧客まで、異なる消費者セグメントを効果的にターゲットにすることができます。

革新と規制変更が魚醤市場の形成において重要な役割を果たしています。メーカーはハイブリッド発酵技術を採用し、魚醤の豊かな伝統的な味を維持しながら生産効率を向上させるために新しい風味バリエーションを導入しています。ラベリング要件やハラール認証などのより厳格な規制が、小規模プレーヤーに適応するか市場シェアを失うリスクを負うかを迫っており、段階的な統合をもたらしています。同時に、植物性代替品がニッチセグメントとしてゆっくりと台頭しています。しかし、これらの代替品は伝統的な魚醤の複雑な風味を再現することに課題を抱えており、現時点では広範な消費者への訴求を制限しています。

アジア太平洋魚醤産業リーダー

Masan Group

Thai Fishsauce Factory (Squid Brand) Co., Ltd.

Mega Chef Brand

Pantainorasingh Manufacturer Co., Ltd.

Red Boat Fish Sauce

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Phichai Fish Sauceが「粉末魚醤」を導入し、市場における画期的な革新を示しました。この製品は高タンパク質・低ナトリウムの代替品を提供し、伝統的な魚醤の本質を維持しながら健康志向の消費者に対応しています。

- 2025年5月:Squid Brandがタイフェックス・アヌーガアジア2025イベントで新製品「ボルカノ魚醤」を発表しました。このローンチは、魚醤市場における同社の革新への取り組みを強調しています。

- 2024年12月:ホーチミン市が主催するベトナム初の魚醤フェスティバルが開催されました。このイベントは、ベトナムの豊かな料理遺産を紹介し、地元住民と国際観光客の両方から広く注目を集めました。

アジア太平洋魚醤市場レポートの範囲

アジア太平洋魚醤市場は、さまざまな風味プロファイルを持つプレーンおよびフレーバー付きの両方のバリエーションを包含しています。カテゴリーの観点から、市場はオーガニックとコンベンショナルにセグメント化されています。加工方法に基づいて、市場は伝統的と工業的にセグメント化されています。流通チャネルセグメントには、小売、ホレカ、食品加工が含まれます。国別の観点から、市場は中国、インド、日本、韓国、オーストラリア、インドネシア、タイ、ベトナム、フィリピン、マレーシア、シンガポール、ニュージーランド、およびアジア太平洋のその他の地域にセグメント化されています。

| プレーン |

| フレーバー付き |

| オーガニック |

| コンベンショナル |

| 伝統的 |

| 工業的 |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他 | |

| 食品加工 | |

| ホレカ |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| インドネシア |

| タイ |

| ベトナム |

| フィリピン |

| マレーシア |

| シンガポール |

| ニュージーランド |

| アジア太平洋のその他の地域 |

| 風味プロファイル別 | プレーン | |

| フレーバー付き | ||

| カテゴリー別 | オーガニック | |

| コンベンショナル | ||

| 加工方法別 | 伝統的 | |

| 工業的 | ||

| 流通チャネル別 | 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他 | ||

| 食品加工 | ||

| ホレカ | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| フィリピン | ||

| マレーシア | ||

| シンガポール | ||

| ニュージーランド | ||

| アジア太平洋のその他の地域 | ||

レポートで回答された主要な質問

アジア太平洋魚醤市場の現在の価値はいくらですか?

アジア太平洋魚醤市場規模は2025年に20億6,000万USDです。

今後5年間でカテゴリーはどのくらいの速さで成長すると予測されていますか?

市場は6.29%のCAGRで拡大し、2030年までに27億9,000万USDに達すると予測されています。

どの風味セグメントがより急速に拡大していますか?

フレーバー付きバリアントは2030年までに年間7.54%成長すると予測されており、プレーン製品を上回っています。

なぜベトナムは最も急成長している国市場と見なされていますか?

ベトナムは欧州連合が認定したフーコック地理的表示と輸出の増加から恩恵を受けており、7.83%のCAGRを支えています。

最終更新日: