米国食品アレルゲン検査市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

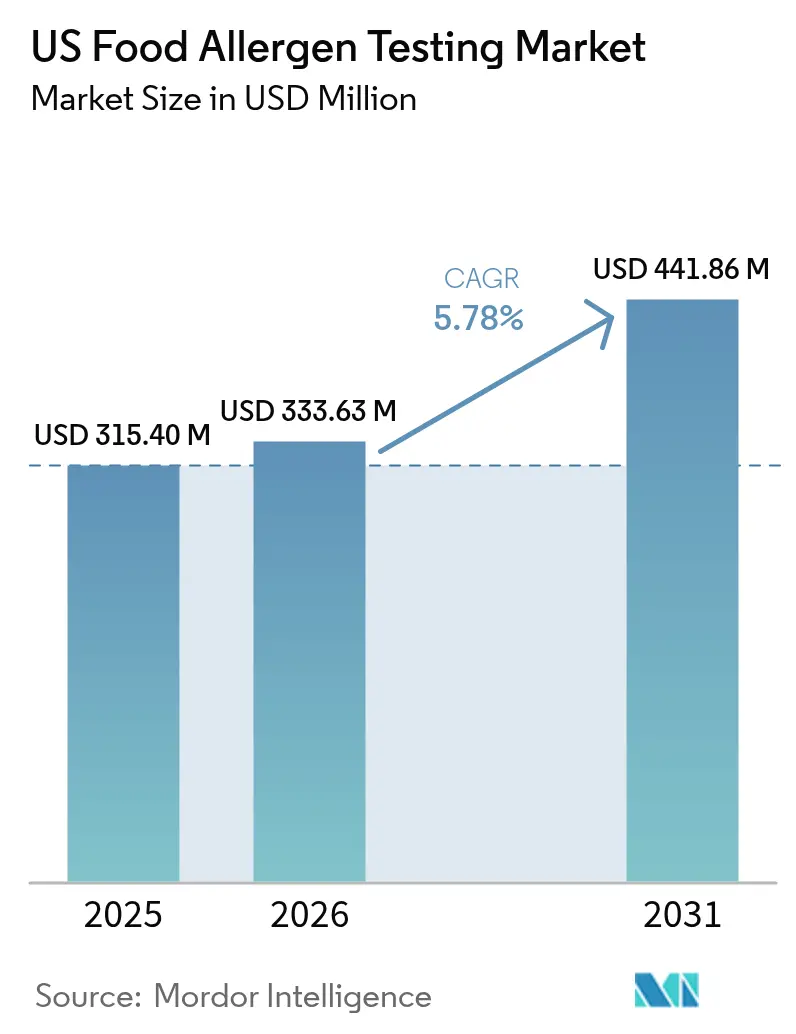

| 基準年の市場規模 (2025) | 315.4 百万米ドル |

| 市場規模 (2026) | 333.63 百万米ドル |

| 市場規模 (2031) | 441.86 百万米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国食品アレルゲン検査市場分析

2026年における米国食品アレルゲン検査市場規模は3億3,363万米ドルと推定され、2025年の3億1,540万米ドルから成長し、2031年には4億4,186万米ドルに達する見通しであり、2026年〜2031年にかけて5.78%のCAGRで拡大します。この成長軌跡は、2023年1月より発効した食品アレルギー安全・治療・教育・研究法(FASTER法)によってゴマが第9番目の主要食品アレルゲンとして指定されたことを受けた、規制強化への市場の対応を反映しています。[1]出典:米国食品医薬品局、「ゴマは第9番目の主要食品アレルゲンです」、www.fda.gov。この成長は、FASTER法施行後の取り締まり強化、食物アレルギー罹患率の上昇、および迅速かつ費用対効果の高い検査ソリューションへの移行を反映しています。イムノアッセイ/ELISAプラットフォームは、検証済みの手法と優れた経済性により引き続き市場を主導していますが、高度に加工された食品中の複数アレルゲンを検出する能力から、次世代シーケンシング(NGS)が注目を集めています。地域別では、南部が最大のシェアを保持し、西部が植物性食品イノベーションのエコシステムに支えられて最も強い拡大を示しています。競争の激しさは中程度であり、買収や大規模な資本投資プログラムは、サービスポートフォリオの拡充、技術の統合、および規制上の認証取得をめぐる競争を示しています。

主要レポートのポイント

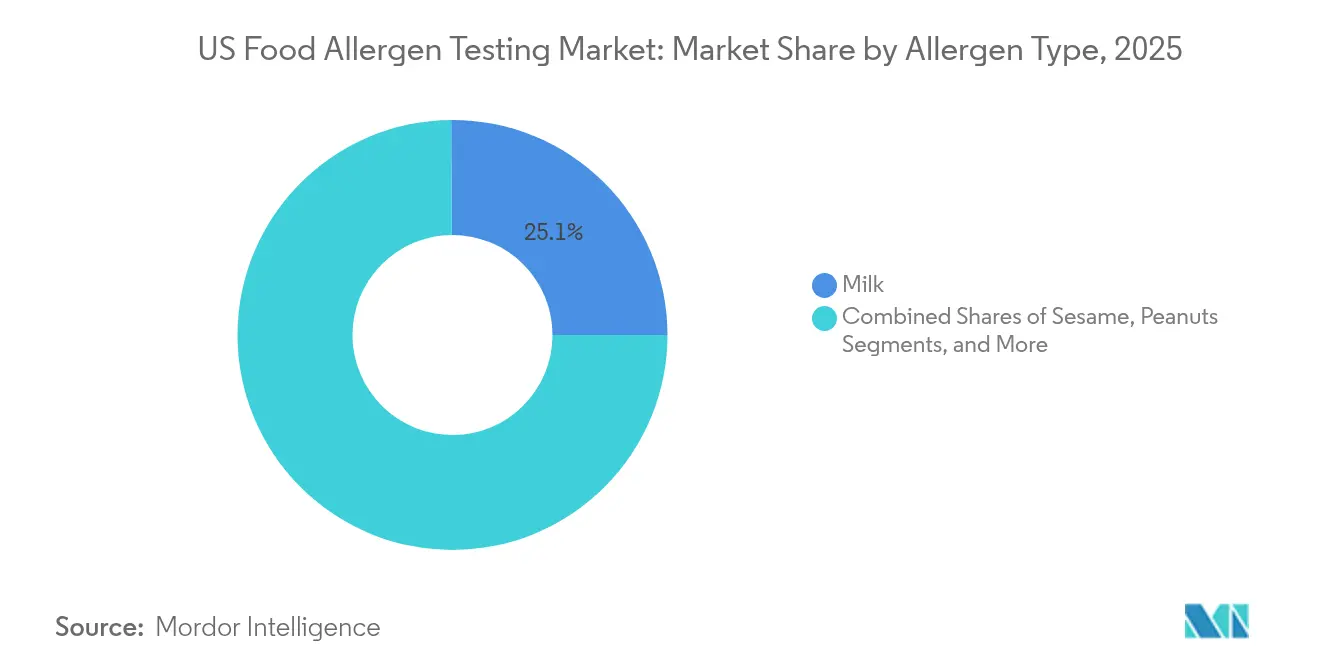

- アレルゲンの種類別では、乳(ミルク)が2025年の売上高シェアで25.10%をリードし、ゴマ検査は7.84%のCAGRで拡大すると予測されています。

- 技術別では、イムノアッセイ/ELISAが2025年の食品アレルゲン検査市場シェアの45.85%を維持し、NGSは2031年にかけて6.55%のCAGRを記録すると予測されています。

- 検査対象食品別では、乳製品が2025年の食品アレルゲン検査市場規模において32.85%のシェアを占め、植物性食品および新規タンパク質は2031年までに7.42%のCAGRで拡大する見通しです。

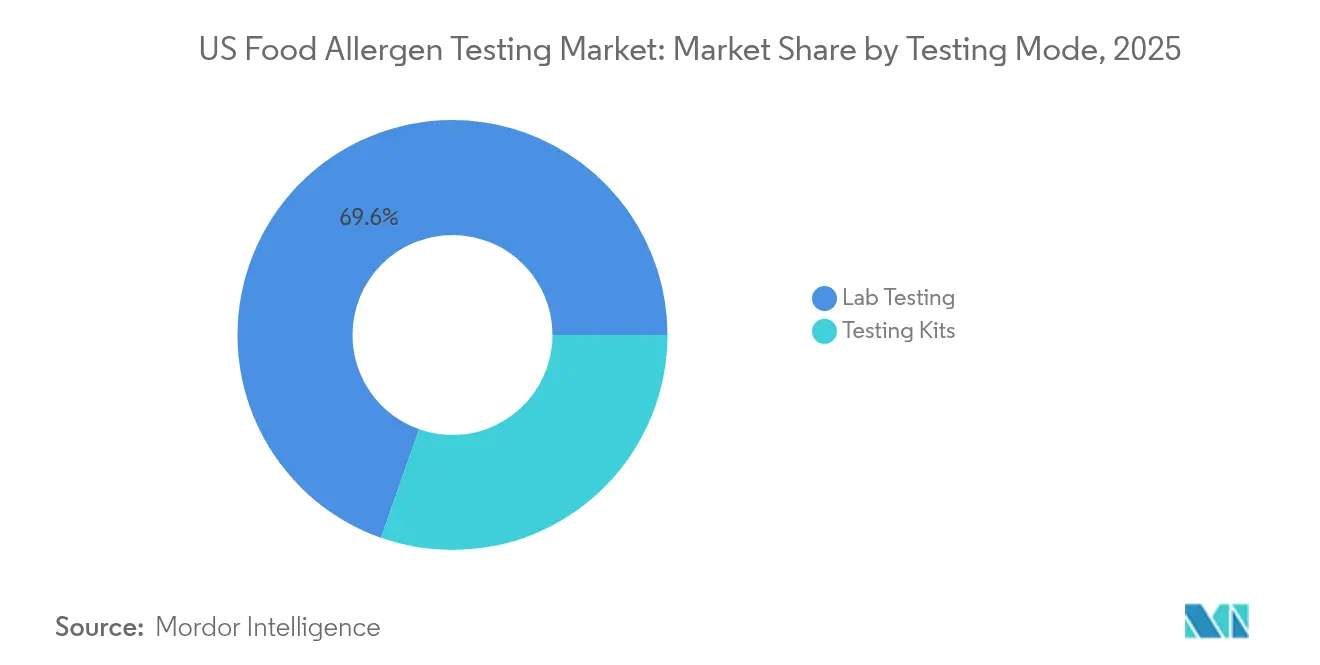

- 検査モード別では、ラボサービスが2025年の食品アレルゲン検査市場シェアの69.60%を占めて市場を主導し、キットは7.25%のCAGRで最も急速に成長しています。

- 地域別では、南部が2025年の食品アレルゲン検査市場シェアの28.40%を保持し、西部は2031年にかけて6.85%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国食品アレルゲン検査市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 食物アレルギー罹患率の上昇 | +1.2% | 全国(都市部重点) | 長期(4年以上) |

| 厳格な食品安全規制 | +1.8% | 全国(州ごとの差異あり) | 中期(2〜4年) |

| 包装食品および加工食品の成長 | +0.9% | 全国(加工拠点) | 長期(4年以上) |

| 検査手法における技術的進歩 | +1.1% | 北東部・西部が早期採用 | 中期(2〜4年) |

| 透明性に対する消費者需要 | +0.7% | プレミアム市場セグメント | 長期(4年以上) |

| アレルゲン関連リコールの増加 | +0.4% | サプライチェーン集積地 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

米国における食物アレルギー罹患率の増加

米国における食物アレルギー罹患率の増加は、食品アレルゲン検査市場の成長を促進する主要なドライバーです。アナフィラキシーを含む重篤なアレルギー反応に対する消費者の意識が高まるにつれ、食品製造における透明性と安全性への需要が高まっています。これにより食品メーカーは、交差汚染を防止しブランドの評判を守るために、包括的なアレルゲン検査を実施するよう促されています。米国食品医薬品局(FDA)などの規制機関も表示および遵守要件を厳格化しており、アレルゲン検査は安全基準を満たすための重要なステップとなっています。さらに、グルテンフリー、ナッツフリー、乳製品フリー製品などの「フリーフロム」食品の人気急上昇により、検査を通じた正確な検証の必要性が生まれています。小売業者および外食サービス提供業者は、感受性の高い消費者を保護するため、サプライヤーにアレルゲン管理の文書化を求めるケースが増加しています。PCRやELISAなどの検査手法における技術的進歩により、アレルゲン検出がより迅速かつ信頼性の高いものとなっており、市場の成長をさらに後押ししています。全体として、アレルギー有病率の上昇は業界慣行を変革しつつあり、アレルゲン検査を食品安全戦略の中核に据えています。

厳格な食品安全規制

FASTER法によるゴマの第9番目の主要アレルゲン指定は、食品業界全体で包括的な表示および検査要件の更新を引き起こし、2024年を通じてコンプライアンスの執行が強化されました。2024年6月にFDAがBimbo Bakeriesに対してアレルゲン誤表示を理由とした警告書を発出したことは、同機関の積極的な執行姿勢を示しており、メーカーにとってのコンプライアンスリスクの高まりを示唆しています。2024年9月に発効した米国農務省(USDA)のアレルゲン検証サンプリングプログラムの拡大版は、即食製品を対象として「ビッグ9」を含む14種類のアレルゲンを対象とし、検査要件を大幅に拡充しています。[2]出典:米国農務省、「アレルゲン検証サンプリングプログラム」、www.fsis.usda.gov州レベルの執行上の相違は、異なる解釈基準や検査頻度に対応しなければならない複数州にまたがる食品加工業者にとって特に、コンプライアンスの複雑さを生み出しています。FDAの食品分析認定ラボラトリー認定プログラムは、特定の輸入シナリオにおける第三者検査の義務的な要件を定めており、認定検査サービスへの需要を促進しています。主要9種類を超えた新興アレルゲンをめぐる規制上の不確実性は、進化する規制環境においてメーカーが包括的な保護とコスト最適化のバランスを取る必要があることから、戦略的な検査上の課題をもたらしています。

検査手法における技術的進歩

ラクダ科動物の抗体に由来するナノボディ技術は、従来の抗体と比較して優れた安定性と特異性を提供し、交差反応を最小限に抑えながらマカデミア、ピーナッツ、ルピナス、乳タンパク質の効果的な検出を実証した研究もあります。次世代シーケンシングプラットフォームは複数アレルゲンを高感度で同時に検出できますが、通常の検査環境におけるコスト上の考慮事項と技術的な複雑さにより、普及は限定的なままです。AllergenAIなどのアレルゲン予測モデルへの人工知能統合は、配列解析に基づいて新規アレルゲン性タンパク質を特定する可能性を示していますが、これらの予測ツールに対する規制上の受容は依然として不確実です。スマートフォンベースの検出システムや電気化学的手法を含むバイオセンサー技術の進歩は、サプライチェーンにおけるアレルゲン監視に革命をもたらす可能性のある使用現場での検査機能を提供します。液体クロマトグラフィーと質量分析計の統合は、従来のイムノアッセイが機能しない可能性がある加工食品に対して高い特異性を提供しますが、機器コストが高く、大規模な検査施設以外への普及を制限しています。

透明性に対する消費者意識の高まりと需要

アレルゲン関連の注目度の高い訴訟を受け、消費者訴訟リスクが高まっており、メーカーは法的保護戦略として、より包括的な検査プロトコルの採用を余儀なくされています。アレルゲン関連事例のソーシャルメディアによる拡散は、直接的な健康上の懸念を超えた評判リスクを生み出しており、マーケティング上の主張を裏付けるための第三者検査検証への需要を喚起しています。グルテンフリー、乳製品フリー、植物性食品カテゴリーを含む特別食セグメントの台頭は、プレミアム価格を訴求するアレルゲンフリー表示を検証するための専用検査プロトコルを必要としています。食品アレルギー研究・教育機関などの組織による消費者教育イニシアチブは、成分表示や検査認証を積極的に精査するより意識の高い購買者を育成しています。アレルゲンフリー認証プログラムの出現は競争上の差別化機会を創出していますが、異なる基準の乱立は混乱とコンプライアンスの複雑さをもたらしています。直接消費者向け食品ブランドは独自の検査上の課題に直面しており、確立されたメーカーのようなインフラを持たないにもかかわらず、主流の流通チャネルへのアクセスには同一の安全基準を満たす必要があります。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進検査技術の高コスト | -0.8% | 全国、特に中小規模の工場への圧力が大きい | 中期(2〜4年) |

| 施設間の標準化された検査プロトコルの欠如 | -0.6% | 全国、地域間の実施格差あり | 長期(4年以上) |

| 加工食品におけるアレルゲン検出の複雑さ | -0.5% | 全国、複合成分製造拠点で深刻 | 中期(2〜4年) |

| 進化するアレルゲン規制 | -0.7% | 全国、厳格な執行を行う州で激化 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

先進検査技術の高コスト

LC-MS/HPLC-MSシステムや次世代シーケンシングプラットフォームを含む先進検査機器は多大な設備投資を必要とし、中小規模の食品加工業者や地域の検査ラボラトリーにとって参入障壁となっています。米国労働統計局[3]出典:米国労働統計局、「検査ラボラトリー担当者の時給中央値」、www.bls.govによると、検査ラボラトリー担当者の時給中央値は28.79米ドルであり、専門技術者はプレミアム給与を要求するため、運営コストの圧力がさらに増大します。FARRP(食品アレルギー研究・資源プログラム)の検査サービスは1アレルゲン検査あたり55〜205米ドルの範囲であり、特急処理には追加のプレミアムが発生します。これは、多くのメーカーを包括性の低い検査プロトコルへと向かわせるコスト感度を示しています。高度な検査機器のメンテナンスおよびキャリブレーションコストは高額になる可能性があり、技術アップグレードを妨げる可能性のある継続的な財務的プレッシャーをもたらしています。先進検査機能が主要都市圏に集中していることは、地方に立地するメーカーにとって物流コストと時間的な遅延を生み出しており、季節的な検査需要を抱える農業加工業者に特に影響を与えています。

施設間の標準化された検査プロトコルの欠如

検査手法の統一の欠如は、メーカーが複数の検査ラボラトリーと協力する際に検証上の課題を生じさせます。異なる分析アプローチでは、同一サンプルに対して一貫性のない結果が生じる可能性があるためです。イムノアッセイベースの検査、特に近縁タンパク質における交差反応性の問題は、施設固有の検証研究を必要とし、実施コストと複雑さを増大させます。各社独自の手法と感度閾値を持つ検査キットメーカーの乱立は、品質保証チームにとって調達上の複雑さと結果解釈上の課題をもたらしています。国際的なサプライチェーンの統合は、異なる国家検査基準の調整を必要とし、国内市場と輸出市場の双方にサービスを提供するメーカーにとってコンプライアンスの複雑さを生み出しています。新規熱処理や成分改変を含む食品加工技術の進化は標準化の取り組みを上回るペースで進んでおり、メーカーは規制上の指針なしに独自の検査プロトコルを開発せざるを得ない状況に置かれています。検査担当者間のトレーニングの標準化は依然として不均一であり、異なるラボラトリーが検査手順の異なる側面を強調するため、結果の品質と解釈にばらつきが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アレルゲンの種類別:ゴマが規制コンプライアンスを牽引

乳(ミルク)アレルゲンは2025年において最大の市場シェアである25.10%を占めており、これは加工食品における乳製品の遍在性と、複数のタンパク質分画にわたる包括的な検査を必要とする乳由来成分の複雑さを反映しています。ゴマアレルゲンセグメントは、FDA(米国食品医薬品局)によってゴマが第9番目の主要アレルゲンとして表示義務化されたFASTER法の2023年1月施行に牽引されて、2031年にかけて7.84%のCAGRで最も急速な成長を示しています。ナッツ類は共用加工施設における交差汚染リスクから相当の検査需要を維持しており、ピーナッツ検査はアレルギー反応の深刻さと法的責任上の懸念から依然として不可欠です。卵アレルゲンは、加熱調理中のタンパク質変性が検出可能性に影響する可能性があり、加熱処理製品には特殊な検査プロトコルを必要とするため、加工食品において独自の課題をもたらしています。

小麦と大豆のアレルゲンは確立された検査手法の恩恵を受けていますが、代替穀物加工の台頭により、従来のプロトコルでは適切に対処できない可能性のある新たな汚染経路が生まれています。魚介類アレルゲンは、養殖業の多様化と加工施設による複数魚種の同時取り扱いが進むにつれ、複雑さが増しています。「その他」カテゴリーには、標準化された検査プロトコルを欠くマスタードやセロリなどの新興アレルゲンが含まれており、専門的な検査サービス提供業者に市場機会をもたらしています。ピーナッツアレルゲン向けのAYA22AR321などのアプタマーベースの検出システムは、従来の抗体ベースの手法と比較して特異性の向上と交差反応性の低減の可能性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ELISA優位の中でNGSが台頭

イムノアッセイ/ELISA技術は2025年において45.85%のシェアで市場をリードし、多様な検査環境での迅速な実装を可能にする検証済みプロトコル、費用対効果の高さ、および広範なラボラトリーでの習熟度に支えられています。次世代シーケンシングは、タンパク質構造が変化する可能性がある高度に加工された食品においても複数アレルゲンを同時に検出し確定的な同定を提供する能力に牽引されて、2031年にかけて6.55%のCAGRで最も急速に成長するセグメントを示しています。PCRベースの手法は、アレルゲン性DNA配列の検出において高い感度を提供し、熱分解や化学的変性によりタンパク質ベースの検出が機能しない可能性がある加工食品において特に有用です。ラテラルフローおよびバイオセンサー技術は使用現場での用途で普及しており、生産環境でのリアルタイム検査を可能にしていますが、感度の制限によりスクリーニング用途に限定されています。

LC-MS/HPLC-MSシステムは複雑な食品マトリックスに対して優れた特異性を提供し、大学の研究では加工食品のアレルゲン性ポテンシャルの分析における有効性が実証されていますが、高い機器コストにより大規模な検査施設への普及が制限されています。ナノボディベースのアッセイを含むその他の迅速手法は、従来の抗体と比較して安定性の向上と交差反応性の低減を提供し、マカデミア、ピーナッツ、乳タンパク質の効果的な検出が実証されています。AllergenAIのタンパク質配列分析機能に例示される、検査解釈への人工知能統合は、将来の自動化の可能性を示唆していますが、規制上の受容は依然として不確実です。技術の選択は食品マトリックスの複雑さに基づいて選択されるようになっており、高度に加工された食品は原材料よりも高度な分析アプローチを必要とします。

検査対象食品別:植物性食品イノベーションが成長を牽引

乳製品は2025年において最大の検査市場シェアである32.85%を占めており、乳(ミルク)アレルゲンの有病率と、複数の加工段階および製品処方にわたる検査を必要とする乳由来成分の複雑さの両方を反映しています。植物性食品および新規タンパク質は、代替タンパク質の消費者普及と、新興食品カテゴリーに特化した検査プロトコルを必要とする関連する交差汚染リスクに牽引されて、2031年にかけて7.42%のCAGRで最も急速に成長するセグメントとして台頭しています。ベーカリーおよび菓子類製品は、複数のアレルゲン性成分の一般的な使用と共用加工機器による交差汚染リスクから、相当の検査需要を維持しています。食肉および水産食品の検査は、加工施設がタンパク源を多様化し、アレルゲン検出に影響する可能性のある新規保存技術を導入するにつれ、複雑さが増しています。

ベビーフードおよび乳児用調整食は、対象集団の脆弱性と乳幼児におけるアレルギー反応の潜在的な重篤さを考慮し、規制要件が最も厳格な重要な検査セグメントを代表しています。飲料検査は従来の乳製品ベース製品と新興の植物性代替品の両方を対象としており、後者はプレミアム価格を訴求するアレルゲンフリー表示の検証を必要としています。その他の加工食品には、非伝統的なアレルゲンを含む可能性があり、カスタマイズされた検査アプローチを必要とする特別食製品や海外食品が含まれています。精密発酵と細胞農業の台頭は、アレルゲン性プロファイルが不明な新規タンパク源をもたらしており、包括的な安全性評価プロトコルへの需要を生み出しています。

検査モード別:キットがラボ優位に迫る

ラボラトリー検査は2025年において69.60%の市場シェアで市場を主導しており、第三者検証の規制要件と、加工食品の確定的なアレルゲン同定に必要な分析の厳密さに支えられています。検査キットは、ラボラトリーのターンアラウンドタイムなしに即時の生産判断を可能にする迅速かつ費用対効果の高いスクリーニング機能へのメーカーの需要に牽引されて、2031年にかけて7.25%のCAGRで最も急速な成長を示しています。病原体分析における迅速検査の普及は、技術の改善と規制上の受容が進むにつれ、アレルゲン検査キットにおける同様の成長ポテンシャルを示唆しています。

ラボラトリー検査は規制コンプライアンスと法的保護に必要な分析的厳密さを提供しており、文書化要件が厳格な州際通商または輸出市場向け製品に特に重要です。検査キットは、サンプル取り扱いの簡略化、迅速な結果、および低い検査コストを含む運用上の利点を提供していますが、感度の制限により確定的な分析よりもスクリーニング用途に制限される場合があります。検査キットへのスマートフォンベースのリーダーとクラウド接続の統合により、アレルゲン管理プログラムの継続的改善を支えるリアルタイムのデータ収集とトレンド分析が可能になります。キットベースのスクリーニングとポジティブ結果に対するラボラトリー確認を組み合わせたハイブリッドアプローチは、包括的な検査が費用対効果の観点から困難な大量生産環境において、コストと分析上の信頼性の両方を最適化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年における南部地域の28.40%シェアによる市場リーダーシップは、主要食品メーカーが包括的なアレルゲン検査プロトコルを必要とする生産施設を維持しているテキサス州、ジョージア州、ノースカロライナ州などの州に見られる食品加工インフラの集中から生じています。同地域は、農業サプライチェーンと成分加工施設が検査需要の自然なクラスターを生み出し、技術的専門知識と人材育成を提供する食品科学プログラムを持つ大学に支えられています。

南部の成長軌跡は、継続的な食品製造投資と、専門的なアレルゲン検査プロトコルを必要とする植物性タンパク質生産施設の拡大から恩恵を受けています。しかし、同地域は農業生産の季節的変動による検査需要の変動と、ピーク処理期間中の処理能力制約という課題に直面しています。西部地域の2031年にかけての6.85%CAGRによる最速の成長は、新規検査アプローチと専門的な分析能力を必要とする植物性食品および代替タンパク質カテゴリーにおける食品イノベーションのリーダーシップを反映しています。カリフォルニア州の厳格な食品安全規制はしばしば連邦要件を上回り、他の州が続いて採用する高度な検査プロトコルへの需要を生み出しており、西部のラボラトリーを先進検査技術の早期採用者として位置づけています。

北東部と中西部は安定した市場ポジションを維持しており、北東部は食物アレルギーへの意識が高い高密度の人口集中地域とコンプライアンス要件を牽引する規制機関への近接性から恩恵を受け、中西部は農業加工インフラと確立された食品製造基盤を活用しています。FDAのラボラトリー柔軟資金調達モデルは2024年に55の州プログラムに2,320万米ドルを配分し、地域の検査能力を強化する北東部および中西部のラボラトリーへの多大な投資が行われました。地域の検査能力分布は歴史的な食品産業の発展パターンを反映していますが、新興食品カテゴリーと変化する消費者の嗜好が、イノベーションエコシステムと規制上のリーダーシップを持つ地域に有利な検査需要の地理的シフトを促しています。

競合状況

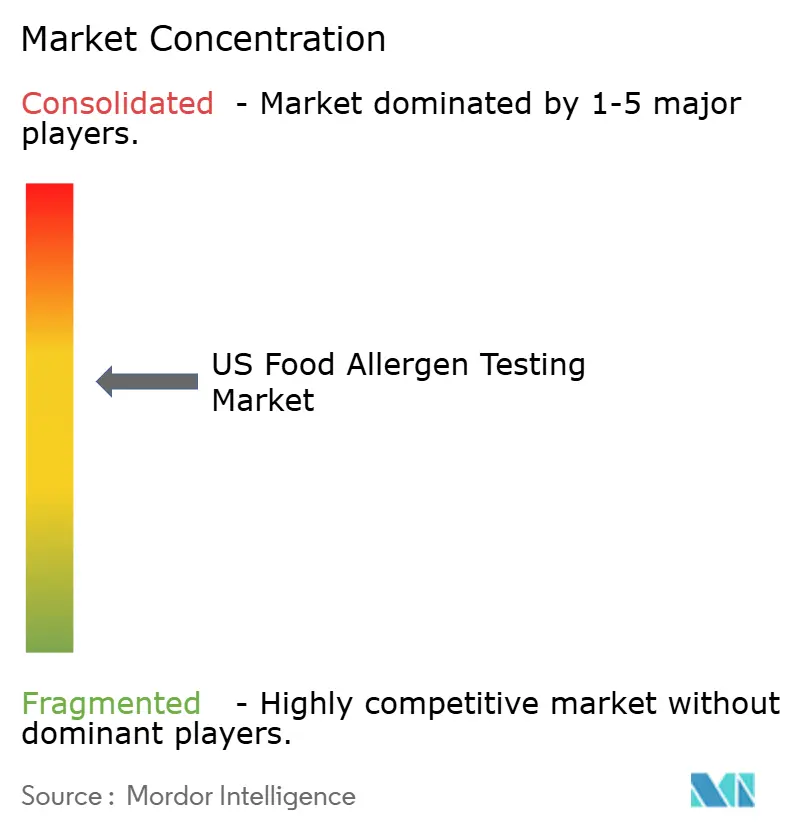

食品アレルゲン検査市場は中程度の集中を示しており、技術的差別化とサービスイノベーションを通じて市場シェアを獲得する機会が、確立したプレイヤーと専門的なサービス提供業者の双方に存在しています。主要プレイヤーは垂直統合戦略を追求し、アレルゲン管理要件の全スペクトルに対応する包括的なソリューションを構築するために、ラボラトリーサービスと検査キット製造および規制コンサルティングを組み合わせています。競合環境は、アレルゲン管理プログラムの継続的改善のためのリアルタイム監視とデータ分析を可能にする迅速なターンアラウンドタイム、規制上の専門知識、および技術統合能力を提供できる企業を優遇する傾向が強まっています。

新興の破壊的革新者は、従来のラボラトリー手法と比較してコストを削減し精度を向上させることを約束する迅速検査ソリューションとAI強化分析能力における技術革新に注力しています。2025年4月、Thermo Fisher Scientificが4年間で20億米ドルの米国への投資を表明したことは、持続的な成長に対する業界の信頼と、分析機器・診断薬の国内製造能力の重要性を示しています。

検査サービス提供業者と食品メーカーの戦略的パートナーシップは、成分調達から最終製品の検証に至る生産プロセス全体にアレルゲン監視を組み込んだ統合ソリューションを構築しています。市場の中程度の集中は、規制要件が進化し、専門的な検査アプローチを必要とする新たな食品技術が登場するにつれ、特定のアレルゲン、食品カテゴリー、または分析技術を専門とするニッチなプレイヤーに機会をもたらしています。

米国食品アレルゲン検査業界リーダー

Eurofins Scientific

SGS Société Générale de Surveillance SA.

Mérieux NutriSciences Corporation

BeaconPoint Labs, LLC

DSM-Firmenich AG(Romer Labs Division Holding)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Thermo Fisher Scientificは、食品アレルゲン検査に不可欠な国内ヘルスケアサプライチェーンと分析機器生産能力の強化を目的として、4年間で設備投資15億米ドルおよびR&D5億米ドルを含む合計20億米ドルの米国製造・イノベーションへの投資を発表しました。

- 2025年4月:Beckman Coulter Life Sciencesは、食品アレルギー研究・教育機関からの100万米ドルの助成金を受けて次世代好塩基球活性化試験を発売し、従来の経口食物負荷試験に伴うアナフィラキシーリスクを排除した血液検査による、より安全な食物アレルギー研究を可能にしました。

- 2025年2月:Bio-Rad Laboratoriesは、食品安全監視やアレルゲン検出を含む多様な用途を支援するデジタルPCR製品ポートフォリオを強化するためにStilla Technologiesを買収する計画を発表し、食品検査市場における分析能力の拡大戦略の一環として位置づけています。

- 2025年1月:FDAは食品アレルゲン表示要件および非リストアレルゲンの評価に関する最終ガイダンスを公表し、コンプライアンス要件に関する業界への明確化を提供するとともに、9種類の主要カテゴリーを超えた新興アレルゲンを評価するためのフレームワークを確立しました。

米国食品アレルゲン検査市場レポートの調査範囲

米国食品アレルゲン検査市場は、技術別にバイオセンサーベース、イムノアッセイベース/ELISA、PCR、その他の技術にセグメント化されています。検査対象食品別では、乳製品、ベーカリーおよび菓子類、食肉および水産食品、ベビーフードおよび乳児用調整食、飲料、その他の加工食品にセグメント化されています。市場はまた、地域に基づいてもセグメント化されています。

| ピーナッツ |

| ナッツ類 |

| 乳(ミルク) |

| 卵 |

| 小麦 |

| 大豆 |

| ゴマ |

| 魚 |

| 甲殻類 |

| その他 |

| イムノアッセイ/ELISA |

| PCR |

| ラテラルフローおよびバイオセンサー |

| LC-MS/HPLC-MS |

| 次世代シーケンシング(NGS) |

| その他の迅速手法 |

| 乳製品 |

| ベーカリーおよび菓子類 |

| 食肉および水産食品 |

| ベビーフードおよび乳児用調整食 |

| 飲料 |

| 植物性食品・新規タンパク質 |

| その他の加工食品 |

| ラボ検査 |

| 検査キット |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| アレルゲンの種類別 | ピーナッツ |

| ナッツ類 | |

| 乳(ミルク) | |

| 卵 | |

| 小麦 | |

| 大豆 | |

| ゴマ | |

| 魚 | |

| 甲殻類 | |

| その他 | |

| 技術別 | イムノアッセイ/ELISA |

| PCR | |

| ラテラルフローおよびバイオセンサー | |

| LC-MS/HPLC-MS | |

| 次世代シーケンシング(NGS) | |

| その他の迅速手法 | |

| 検査対象食品別 | 乳製品 |

| ベーカリーおよび菓子類 | |

| 食肉および水産食品 | |

| ベビーフードおよび乳児用調整食 | |

| 飲料 | |

| 植物性食品・新規タンパク質 | |

| その他の加工食品 | |

| 検査モード別 | ラボ検査 |

| 検査キット | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国食品アレルゲン検査市場の現在の市場規模は?

食品アレルゲン検査市場は2026年に3億3,363万米ドルに達しました。

最も急速に成長しているアレルゲンカテゴリーはどれですか?

ゴマ検査は、第9番目の主要アレルゲンとして追加されたことを受けて、2031年にかけて7.84%のCAGRで拡大すると予測されています。

検査キットが普及している理由は何ですか?

キットは7.25%のCAGRで迅速なオンサイトスクリーニングを提供し、確認のためのラボラトリー分析の前に即時の生産ライン判断を支援します。

アレルゲン検査において現在主流の技術は何ですか?

イムノアッセイ/ELISAは費用対効果の高さと検証済みプロトコルにより45.85%の市場シェアでトップを維持していますが、NGSが着実に台頭しています。

最終更新日: