米国発泡ポリスチレン(EPS)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

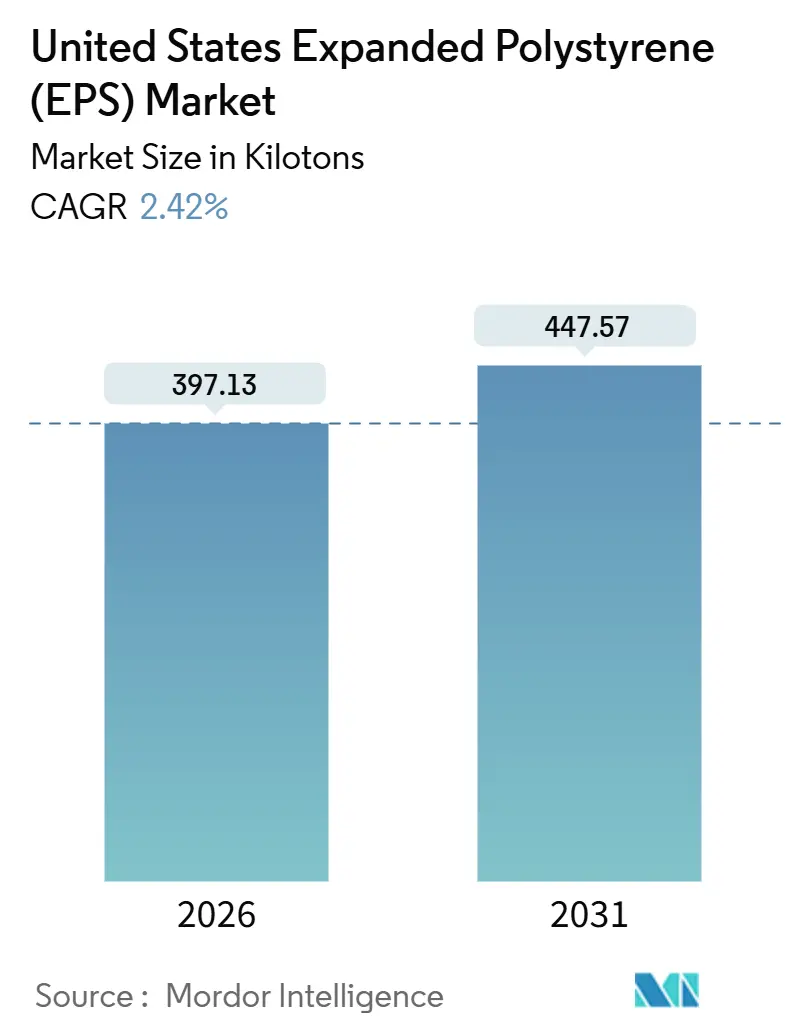

| 市場取引高 (2026) | 397.13 キロトン |

| 市場取引高 (2031) | 447.57 キロトン |

| 成長率 (2026 - 2031) | 2.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国発泡ポリスチレン(EPS)市場分析

米国発泡ポリスチレン(EPS)市場規模は2026年に397.13キロトンと推定され、予測期間(2026年〜2031年)中に年平均成長率2.42%で成長し、2031年には447.57キロトンに達すると予想される。壁と屋根に硬質フォームを組み込む連邦エネルギー効率義務、土木工事におけるジオフォームの継続的な成長、そしてコールドチェーン物流要件の増加が、使い捨て食器の州全体での禁止により包装需要の大きなブロックが取り除かれているにもかかわらず、安定した体積増加を支えている。半導体工場とデータセンターの急速な拡張により、スラブ下のジオフォーム消費が押し上げられており、断熱材に対する30%の連邦税額控除が全国の2000年以前の8千万戸の一戸建て住宅における改修活動を促進している。同時に、カリフォルニア州、ニューヨーク州、ワシントン州、オレゴン州、デラウェア州における食品サービス禁止により、2022年以来使い捨てEPS容量の約25%が削減され、生産者はより高価値の建設およびコールドチェーンニッチへのピボットを余儀なくされている。樹脂サプライヤーはカリフォルニア州の今後の最低基準を満たすためにリサイクルコンテンツ容量に1億8,500万米ドルを注入しており、循環性信頼が成形業者と下流のブランドオーナーの発注決定を形作ることを示している。

主要レポート要点

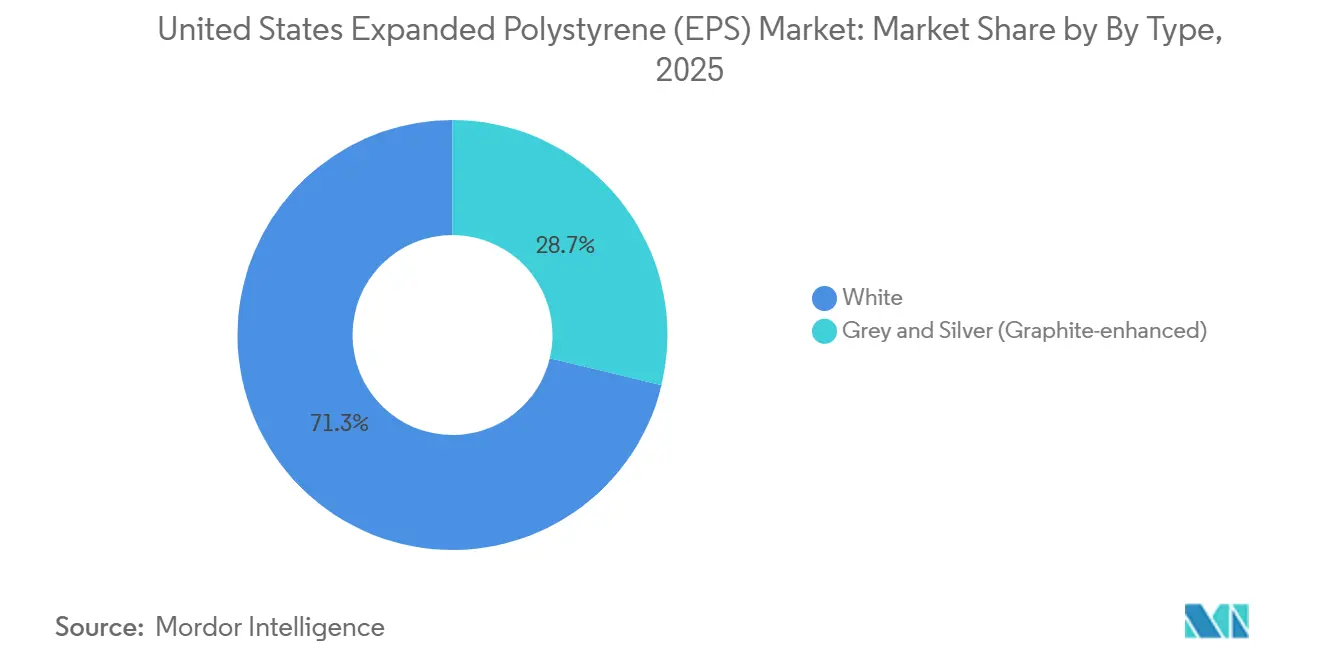

- 種類別では、ホワイトグレードが2025年の発泡ポリスチレン市場シェアの71.25%を占める一方、グラファイト強化グレードは2026年から2031年にかけて年平均成長率3.71%で進歩している。

- エンドユーザー別では、建設・建築が2025年の売上シェア63.50%で首位に立ち、包装は2031年まで最速の年平均成長率3.18%を記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国発泡ポリスチレン(EPS)市場トレンドと洞察

推進要因インパクト分析

| 推進要因 | (~) 年平均成長率予測への%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 建設主導の断熱ブーム | +0.8% | 全国、気候ゾーン4-8 | 中期(2-4年) |

| Eコマースコールドチェーン拡張 | +0.6% | 製薬ハブを持つメトロクラスター | 短期(≤2年) |

| 連邦エネルギー効率コード | +0.5% | 北東部と太平洋諸州 | 長期(≥4年) |

| 気候耐性土木工事におけるジオフォーム | +0.3% | メキシコ湾岸、五大湖 | 中期(2-4年) |

| 3Dプリントグラファイト-EPS住宅パネル | +0.2% | テキサス州、バージニア州、カリフォルニア州パイロット | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

建設主導の断熱ブーム

2032年まで1世帯当たり1,200米ドルを上限とする断熱材に対する30%の連邦税額控除は、2000年以前の住宅ストック全体の屋根裏、壁、地下室の改修を加速させ、発泡ポリスチレン市場の新たなトン数を解放している[1]米国エネルギー省「インフレ削減法税額控除」doe.gov。国際エネルギー保全コード2024およびASHRAE 90.1-2022は鉄骨フレーム壁のU値制限を厳格化し、EPSが設置コスト1ボードフット当たり0.50米ドル未満でインチ当たりR-4を提供する連続断熱層を事実上義務付けた[2]アメリカ暖房冷凍空調学会「規格90.1-2022」ashrae.org。2025年の住宅着工は前年比6%減少したものの、半導体およびデータセンターメガプロジェクトにより非住宅建設価値が急増し、各々が軟弱地盤の沈下を抑制するための大容量ジオフォームを指定している。NRELは住宅床面積が2050年までに38%、商業床面積が37%増加すると推定しており、硬質フォーム需要の数十年にわたる滑走路を確保している。寒冷地域の請負業者はグラファイトEPSに移行しており、これはR値を20-30%向上させ、木材コストを削減し室内スペースを自由にする薄いパネルを可能にしている。

爆発的Eコマースコールドチェーン需要

温度制御物流プロバイダーは、真空断熱パネルより40-60%低い着陸コストで最大72時間2°C-8°Cを維持するEPS輸送容器に依存しており、発泡ポリスチレン市場における包装量を支える大きな優位性である。FedEx Temp-AssureおよびUPS Temperature Trueは2025年に200以上の米国メトロエリアにカバレッジを拡張し、統合ハブでの密度化と再利用のためのクーラー回収ループを組み込んだ。Amazonの食料品部門は全国でEPSボックスの展開を継続しているが、カリフォルニア州およびワシントン州での紙複合クーラーのパイロットは、禁止活動州におけるブランドの敏感さを示している。ポリスチレンリサイクル同盟は路上収集アクセスを人口の32%から2030年までに最大66%まで引き上げる計画であるが、食品残渣による汚染により、ほとんどの自治体プログラムは傍観を続けている。これらのハードルがあっても、製薬、海産物、ミールキットの輸送業者は、2026年のラストマイル配送における最良のコストパフォーマンスオプションとしてEPSを見なしている。

連邦エネルギー効率建築コード

エネルギー省はIECC 2024を連邦建物のベースラインとして採用し、連邦総務庁は現在、2030年までにすべての新施設がネットゼロレディ基準を満たすことを要求している。22州がこれらのコードを反映または上回り、気候ゾーン4-8の建設業者を外装硬質フォームに向かわせている。EPSは、アメリカ革新製造法で制限されているハイドロフルオロカーボン発泡剤を含まないため、押出ポリスチレンに対して優位性を享受している。住宅所有者は30%の税制優遇措置を活用して地下室壁に2インチのEPSを追加し、寒冷気候で暖房負荷を最大25%削減している。ニューヨーク州、マサチューセッツ州、イリノイ州の州プログラムは追加リベートを積み重ね、多くの改修で償却期間を4年未満に改善する積み重ね優遇措置を作り出している。

気候耐性土木工事におけるジオフォーム使用の増加

EPSジオフォームは圧縮土壌と比較して軟弱地盤の垂直応力を90%削減する特性で、連邦道路管理局が20以上の州で文書化している。州間高速道路10号線のテキサス州DOTプロジェクトは、コンクリート充填に代わるジオフォーム置換により建設コストを50%以上削減し、工期を6ヶ月短縮した。ニューヨーク州、ペンシルバニア州、および複数のメキシコ湾岸機関は現在、沈下と将来の海面上昇リスクに対抗するため、橋梁アプローチと擁壁の下に軽量ブロックを指定している。ジオフォームの閉鎖セル構造は凍結融解サイクルに抵抗し、集約的な除氷作業を伴う北部気候において軽量セルラーコンクリートに対する耐久性の優位性を与えている。これらの土木工事での勝利により、包装の逆風にもかかわらず、ジオフォームは発泡ポリスチレン市場内の明るいスポットを維持している。

制約要因インパクト分析

| 制約要因 | (~) 年平均成長率予測への%インパクト | 地理的関連性 | インパクトタイムライン |

|---|---|---|---|

| 生分解性および紙ベース代替品 | -0.4% | 沿岸都市センター | 中期(2-4年) |

| 使い捨てEPS食器の州禁止 | -0.7% | CA、NY、WA、OR、DE | 短期(≤2年) |

| EPAペンタン排出料金エスカレーション | -0.3% | メキシコ湾岸樹脂ハブ | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

生分解性および紙ベース代替品

繊維成形およびキノコベース包装は現在DellのラップトップとIKEAのフラットパックにラインされているが、コストはEPSの2-3倍高く、生物学的成長サイクルのためリードタイムは2週間に延びている。Footprint InternationalおよびHuhtamakiは繊維トレーとクラムシェルに大きく投資し、禁止活動州で営業するファストフードチェーンを注視している。Sigma-Aldrichの紙デンプン「Greener Cooler」は1.5インチEPS壁と同一の熱性能を主張しているが、フィールド試験ではメキシコ湾岸の湿度での結露不良が発見され、極端な条件での性能ギャップが浮き彫りになった。耐湿性と圧縮強度が選択基準を支配する建設およびジオフォーム用途は、2026年においてこれらのバイオ代替品からの脅威は最小限である。

使い捨てEPS食器の州禁止

カリフォルニア州上院法案54は、生産者が25%のリサイクル率の達成に失敗した後、2025年1月1日にEPSカップとクラムシェルを禁止した。執行は緩やかだが、流通業者は将来の罰金を避けるため在庫を段階的に廃止している。ニューヨーク州の禁止はすでに年間12,000トンの需要を除去し、ワシントン州、オレゴン州、デラウェア州は2024年-2025年中に同様の制限に従った。Dart Containerは紙代替品へのレトロフィットを行ったが、11州で段階的廃止が保留または活動中のため、依然として売上圧力に直面している。コンビニエンスストア協会は、検査に十分先立ってフォームを終了するよう会員に助言し、発泡ポリスチレン市場に波及する材料転換を加速させている。

セグメント分析

種類別:コードがR値フロアを厳格化する中でグラファイトグレードが獲得

ホワイトグレードは2025年に発泡ポリスチレン市場シェア71.25%を保持し、1ボードフット当たり0.40-0.50米ドル近くのコストと保護包装、地下断熱、ジオフォームでの汎用性に支えられた。グラファイト強化バージョンはインチ当たりR-4.7-5を提供し、ホワイトより20-30%高く、ゾーン5-8の建設業者がより薄い壁でコードをクリアすることを可能にし、10-20%の価格プレミアムを相殺する利益である。BASFのNeoporが供給をリードし、欧州参入企業BEWIは自社のグレーラインがホワイトを約20%上回ると報告しており、温度が下がるにつれてそのギャップは広がる。

グラファイトグレードに関連する発泡ポリスチレン市場規模は、採用が商業屋根から集合住宅壁システムに移るにつれて、2031年まで年平均成長率3.71%上昇すると予測される。ホワイトEPSは、熱性能よりも圧縮強度、耐湿性、納入コストが重要なジオフォームおよび標準包装において引き続き支配的である。TxDOTの州間高速道路10号線ジオフォーム置換はコンクリートに対して50%以上節約し、多くの土木工事で熱性能が無関係である理由を強調している。コールドチェーン包装では、ホワイトクーラーは48-72時間の保持時間を満たしながらもグラファイトよりコストで勝っており、プレミアム製品の浸透を制限している。

エンドユーザー別:建設が体積を固定し包装が成長を推進

建設・建築は2025年の総消費量の63.50%を占め、基礎断熱、屋根システム、土木ジオフォームでの深い浸透を反映している。30%の税額控除は、より厳格なIECCおよびASHRAEコードと組み合わさって、連続断熱改修の安定した需要を維持し、拡大する半導体およびデータセンターパイプラインが倉庫スラブ下のジオフォーム注文を押し上げている。建設向け発泡ポリスチレン市場規模は2031年まで年平均成長率2.3%で進歩すると予測される。

包装は年平均成長率3.18%での拡張が予測され、禁止により使い捨てフォーム容量の4分の1が消去された後でも、エンドユーザー中で最速である。EPSクーラーが保護リットル当たり最低コストを提供するため、コールドチェーン医薬品、新鮮な海産物、ミールキットサービスが受注帳を健全に保っている。2025年には、逆物流プログラムが密度化のため約2,800万個のクーラーを回収し、物流プロバイダーは2030年までにカバレッジを倍増する計画である。

自動車用途では、エネルギー吸収のためドアパネルとバンパーコアでEPSを使用するが、完全リサイクル可能でより高温に耐性のある発泡ポリプロピレンがシェアを奪い続けている。家電および消費財は、DOE効率基準がより厚い壁を許可する場合にEPSを指定するが、よりスリムな断熱材を奨励する今後の2029-2030年規則により、より高いRフォームまたは真空パネルへの限定的なシフトが刺激される可能性がある。

注記: 全ての個別セグメントのセグメントシェアは、レポート購入時に利用可能

地理分析

地域別採用パターンは、発泡ポリスチレン市場内の重要なニュアンスを明らかにしている。中西部と北東部は合わせて2025年の全国トン数の45%以上を消費している。これは、寒い冬が連続断熱需要を推進し、気候ゾーン5-7の州が最も厳格なR値目標を執行しているためである。グラファイトEPSの浸透は、ミネソタ州、ウィスコンシン州、ニューヨーク州北部の壁断熱販売の25%を超えており、ここでは薄いパネルが枠組み木材量を削減し、窓枠詳細を簡素化している。

太平洋地域は2025年体積の20%弱を占め、カリフォルニア州だけで12%を代表している。食器禁止は包装を縮小させたが、タイトル24エネルギーコードは実質的な壁と屋根断熱を要求し、建設グレードEPSを支えている。カリフォルニア州のリサイクル含有量義務(2028年30%)は現在包装にのみ適用されているが、生産者は建築製品に対する同様の閾値を期待しており、樹脂サプライヤーはロサンゼルスとベイエリアの機械リサイクルラインに投資を促している。

南部と南西部は合わせて2025年のトン数の約3分の1を消費し、テキサス州、フロリダ州、アリゾナ州が主導している。急速な人口増加が住宅着工を支え、DOT機関は盛土と橋梁プロジェクトの主要なジオフォーム購入者である。しかし、より暑い気候は暖房負荷を軽減するため、グラファイトグレードからのR値向上は経済的にあまり説得力がなく、ホワイトEPSが支配的である。メキシコ湾岸樹脂プラントも地域サプライチェーンを固定し、中西部から出荷される押出フォームに対するコスト優位性を強化している。

競争環境

革新と持続可能性が将来の成功を推進

米国発泡ポリスチレン市場は適度に集中している。既存プレイヤーは、先進製造技術への投資、環境に優しい製品ラインの開発、リサイクル能力の拡張により、市場ポジションを固めている。同時に、新規参入者と小規模企業は、ニッチアプリケーションをターゲットにし、特定のエンドユーザー産業向けに専門ソリューションを提供することで成長機会を特定している。市場の軌道は、循環経済原則の採用拡大と包装・建設における持続可能材料の需要増加の影響を受けている。

しかし、企業はいくつかの課題に対処しなければならない。建設と包装セクターにおけるエンドユーザー産業の集中は、購入者の交渉力を高めている。さらに、環境に優しい代替品の入手可能性の増加は、継続的な製品革新と差別化の必要性を高めている。環境影響とリサイクルに関連するより厳格な規制要件は、企業に製品ポートフォリオと製造プロセスの適応を促している。この進化する市場で成功するために、企業は価値チェーン全体で強力なパートナーシップを維持しながら、革新、持続可能性、運営効率のバランスを取らなければならない。

米国発泡ポリスチレン(EPS)業界リーダー

Alpek S.A.B. de C.V.

Epsilyte LLC

Dart Container Corp.

NexKemia Petrochemicals Inc.

BASF

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:BEWI RAWがUnipol Hollandと合併し、北米での買収を追求する可能性のある37万5,000トンの欧州EPSサプライヤーを形成

- 2025年1月:Styropek USAがペンシルバニア州モナカのEPSプラントを永久閉鎖し、北東部で年間15,000-20,000トンの樹脂容量を排除

米国発泡ポリスチレン(EPS)市場レポート範囲

発泡ポリスチレン(EPS)は、ポリスチレンの固体ビーズから生産される発泡プラスチックの一種である。軽量、硬質、クローズドセル断熱材で、包装と建設で一般的に使用されている。

米国発泡ポリスチレン(EPS)市場は、種類とエンドユーザー産業別にセグメント化されている。種類別では、市場はホワイト、グレー、シルバーにセグメント化されている。エンドユーザー産業別では、市場は建設・建築、包装、自動車・運輸、家電・消費財にセグメント化されている。各セグメントについて、市場規模と予測は体積(トン)ベースで行われている。

| ホワイト |

| グレーおよびシルバー(グラファイト強化) |

| 建設・建築 |

| 包装 |

| 自動車・運輸 |

| 家電・消費財 |

| 種類別 | ホワイト |

| グレーおよびシルバー(グラファイト強化) | |

| エンドユーザー別 | 建設・建築 |

| 包装 | |

| 自動車・運輸 | |

| 家電・消費財 |

レポートで回答される主要質問

米国での発泡ポリスチレン市場は現在どの程度の規模ですか?

発泡ポリスチレン市場規模は2026年に397.13キロトンに達し、2031年までに447.57キロトンに到達すると予測されています。

米国EPS需要の主要成長推進要因は何ですか?

壁と屋根に連続断熱材を要求する連邦と州のエネルギー効率コードの厳格化が主要な触媒であり、建設量を押し上げています。

最も速くシェアを獲得しているEPS種類はどれですか?

グラファイト強化グレードは、より高いR値により建設業者がより薄いパネルでコードを満たすことを可能にするため、年平均成長率3.71%で成長しています。

州の食器禁止はEPS生産者にどのような影響を与えていますか?

5州での禁止はすでに使い捨て包装需要の約25%を除去し、生産者をコールドチェーン、建設、ジオフォーム販路に焦点を移すよう押し進めています。

EPS見通しにおけるリサイクルの役割は何ですか?

カリフォルニア州のエスカレートするリサイクル含有量義務は1億8,500万米ドルの新規容量を刺激し、準拠サプライヤーを将来の調達優位性に位置づけています。

最終更新日: