創傷洗浄製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

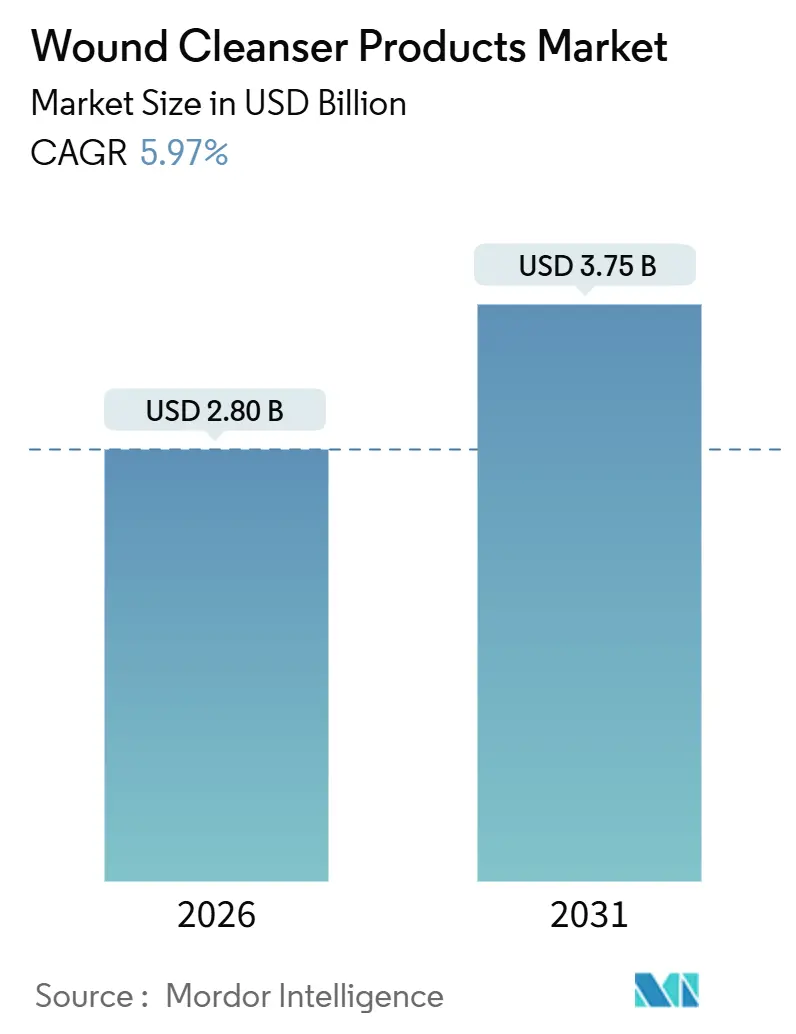

| 市場規模 (2026) | 2.80 十億米ドル |

| 市場規模 (2031) | 3.75 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる創傷洗浄製品市場分析

創傷洗浄製品市場規模は2026年に28億米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.97%で成長し、2031年までに37億5,000万米ドルに達すると予測されています。

約6%の成長ペースは、汎用生理食塩水による洗浄から、広域抗菌作用と高い生体適合性、厳格な規制適合性を兼ね備えた精密ソリューションへの急速な転換を反映しています。制度的支援が主要な触媒となっており、世界保健機関(WHO)が2024年に次亜塩素酸(HOCl)を必須医薬品リストに追加する提案を行ったことで、非細胞毒性洗浄剤の世界的な基準が確立されました。同時に、米国食品医薬品局(FDA)が2023年11月に医学的に重要な抗菌薬を含む創傷洗浄剤をクラスIII医療機器に再分類する提案を行ったことで、防腐剤化学と耐性経路に対する監視が強化されています。無作為化比較試験による臨床的エビデンスは、糖尿病性足潰瘍においてHOClが生理食塩水と比較して上皮化を促進し、感染率を低下させることを確認しており、病院の処方集の変更を後押ししています。さらに、遠隔画像取得とアルゴリズム主導の洗浄プロトコルを組み合わせた遠隔医療プラットフォームが対面看護訪問を削減し、在宅ケア環境全体でのエンドユーザー受容を拡大しています。

主要レポートのポイント

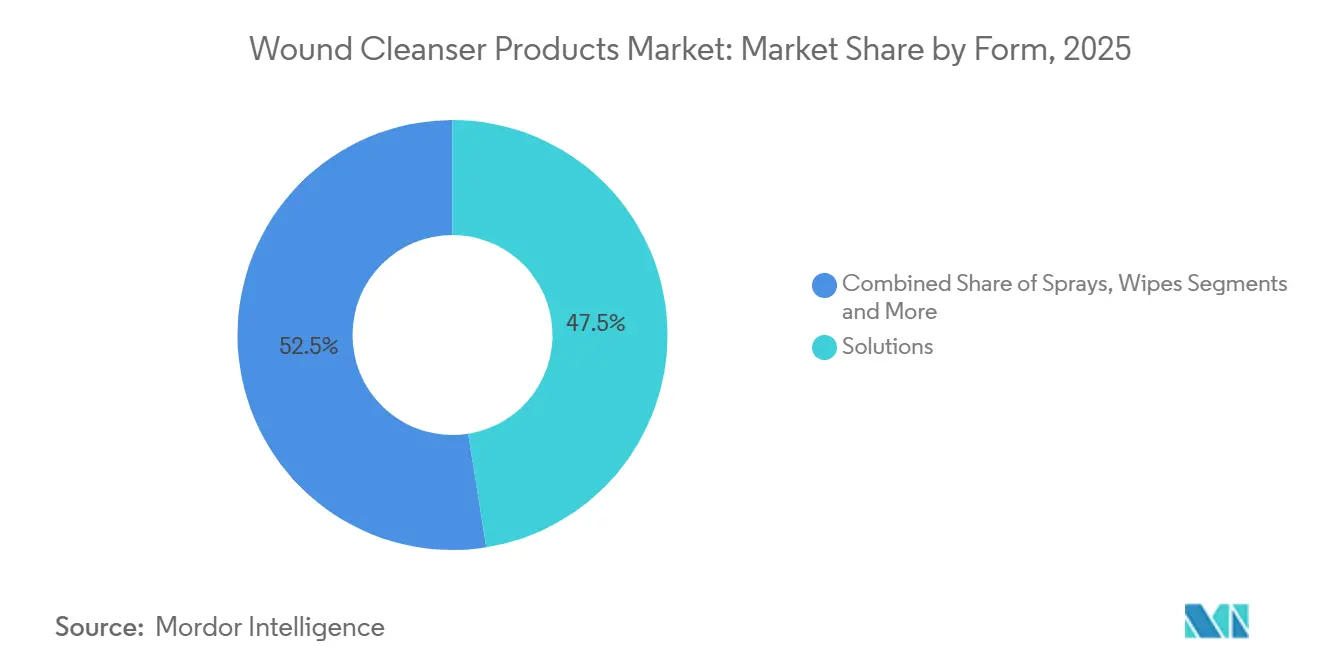

- 剤形別では、溶液が2025年に47.55%の収益シェアを占め、スプレーは2026年から2031年にかけて6.25%のCAGRを記録する見込みです。

- 成分別では、生理食塩水が2025年に創傷洗浄製品市場シェアの33.53%を占め、次亜塩素酸は2031年にかけて6.85%で拡大する見通しです。

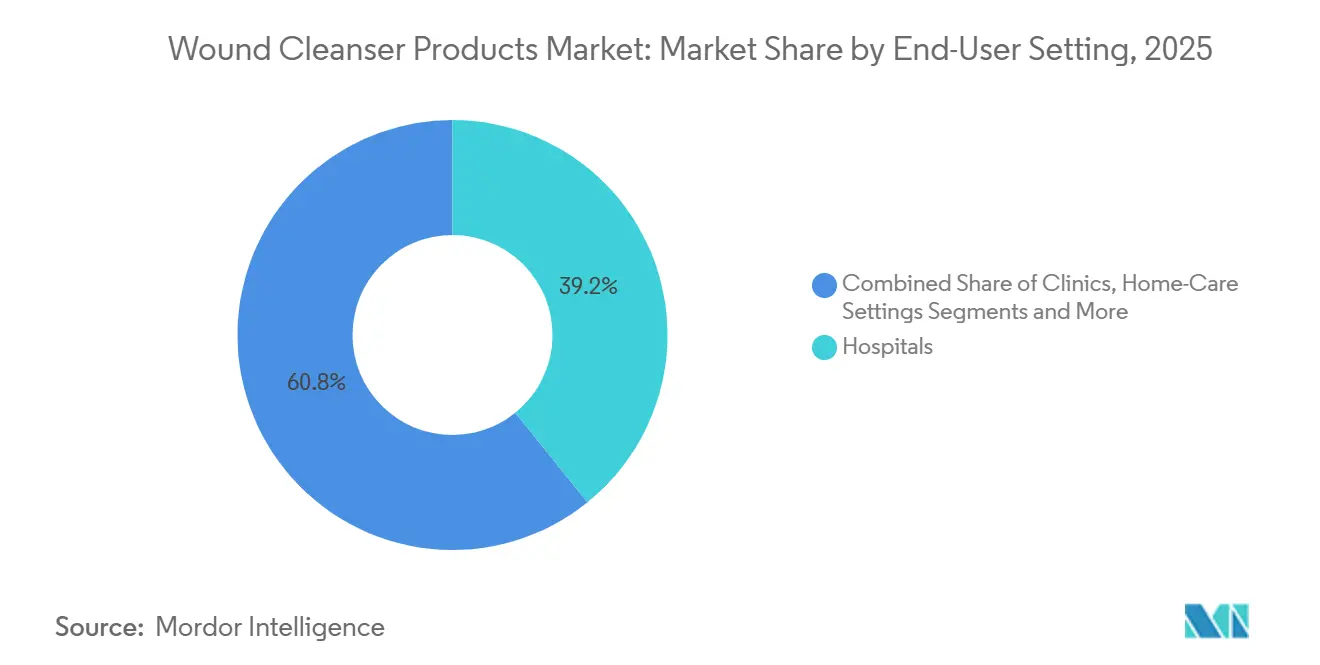

- エンドユーザー別では、病院が2025年の需要の39.23%を生み出し、在宅ケア設定は2031年にかけて7.15%のCAGRで成長する見込みです。

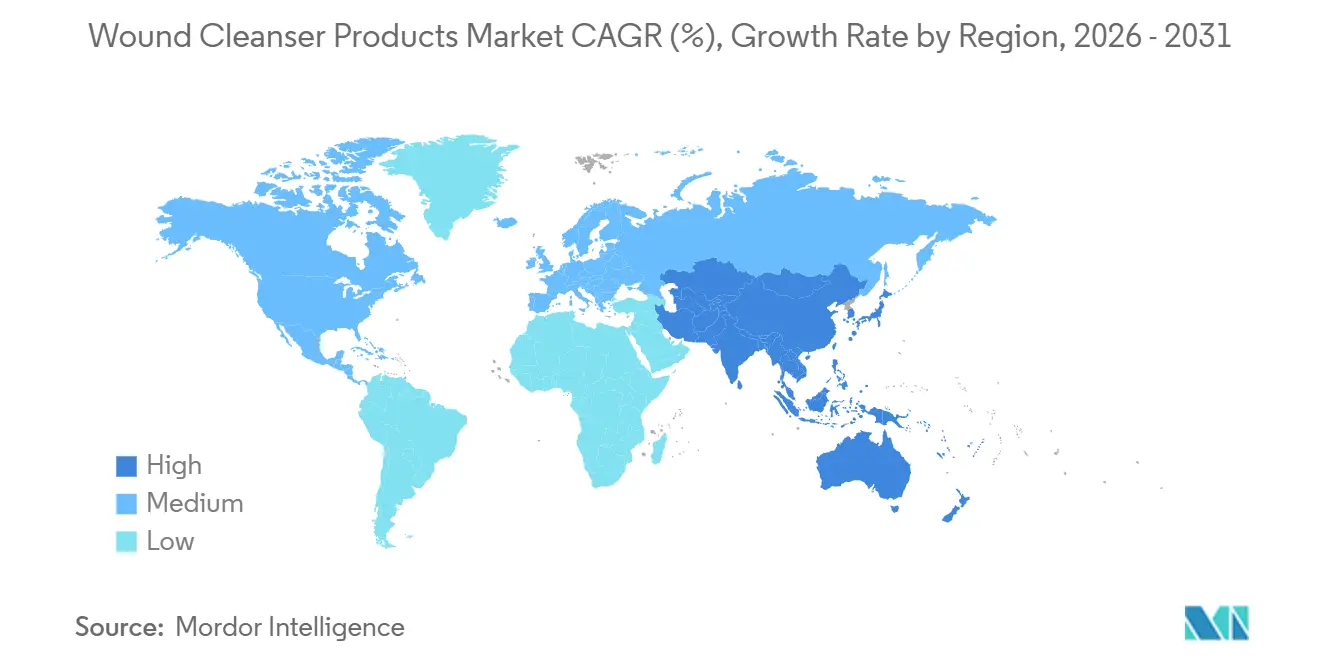

- 地域別では、北米が2025年に38.25%の収益でリードし、アジア太平洋は2031年にかけて6.21%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の創傷洗浄製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患・糖尿病性創傷の有病率の上昇 | +1.2% | 北米、欧州、都市部のアジア太平洋に集中するグローバル | 長期(4年以上) |

| 世界的な外科手術件数の増加 | +1.0% | アジア太平洋(中国、インド、東南アジア)で最も急速に成長するグローバル | 中期(2〜4年) |

| 非細胞毒性・pH調整済み洗浄剤の採用 | +0.9% | 北米・欧州、アジア太平洋への波及 | 中期(2〜4年) |

| 単回投与滅菌包装へのシフト | +0.8% | 北米、欧州、日本 | 短期(2年以内) |

| 遠隔医療主導の在宅ケア需要の急増 | +0.7% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 環境配慮型・生分解性製剤の義務化 | +0.5% | 欧州(EU MDR)、カリフォルニア州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患・糖尿病性創傷の有病率の上昇

慢性病変は現在、米国人口の推定2.5%に影響を与えており、糖尿病患者の34%が生涯に足潰瘍を発症します[1]米国家庭医学会、「慢性創傷ケアガイドラインと推奨事項」、aafp.org。この負担により、臨床医がバイオフィルムを破壊しながら角化細胞の生存率を維持するソリューションを必要とするため、創傷洗浄製品市場は持続的な需要を維持しています。2023年に発表されたFDAの生体適合性ガイダンスは、界面活性剤残留物や防腐剤が再上皮化を妨げないことをメーカーに証明することを義務付けています。その結果、製剤開発者はポビドンヨードやクロルヘキシジンを、log-4の細菌減少と90%以上の線維芽細胞生存率を達成するHOClおよびポリヘキサニド・ベタイン配合物に置き換えています。これらの生体適合性ソリューションを採用した病院では入院期間の短縮が報告されており、2026年に診断群分類(DRG)の償還が厳格化される中で重要な経済的推進力となっています。

世界的な外科手術件数の増加

パンデミック後の積み残し解消により世界の外科手術件数が増加し、アジア太平洋の医療センターが最も急速な加速を示しています。各切開部位には、細菌数を105 CFU/g閾値以下に低下させる滅菌洗浄が必要です。外来手術センターは単回投与スプレーカニスターを好み、調合工程を排除し、症例ごとの看護時間を3分短縮し、過剰な手術部位感染を有する施設にペナルティを課す米国医療保険・メディケイドサービスセンター(CMS)の感染管理義務に適合しています[2]医療保険・メディケイドサービスセンター、「院内感染症削減プログラム」、cms.gov。処理量の増加は消耗品支出を直接拡大させ、主要ベンダーの大量契約を強化しています。

非細胞毒性・pH調整済み洗浄剤の採用

必須医薬品リスト草案は、試験で生理食塩水と比較して創傷閉鎖が21%速いことが示された後、HOClを第一線薬剤として位置付けました。HOClのpH 3.5〜5.5は治癒組織の酸性微小環境を反映し、プロテアーゼ活性を抑制し、好中球機能を維持します。2024年に発行されたFDA草案ガイダンスは残留次亜塩素酸塩を10 ppmに制限しており、市場リーダーによる社内分析能力への投資を促しています。Sonoma Pharmaceuticalsはこの規制の明確化を活用し、2024年にMicrodacyn60抗菌創傷ゲルを発売し、pH調整済み化合物の商業的勢いを強調しました。

単回投与滅菌包装へのシフト

ジョイント・コミッションの2024年の警告は、すべての外科的および慢性創傷に対して単回使用洗浄を推奨しました。多回投与ボトルは防腐剤を含んでいても48時間以内に汚染されますが、単回投与形式は塩化ベンザルコニウムへの曝露を排除し、これはFDAの以前の規則で指摘された中程度の抗菌薬耐性懸念事項です。Sterisolのバルブシール式ディスペンサーは2025年に米国の1,200の病院に普及し、防腐剤フリー供給に対する臨床医の信頼を示しました。包装のアップグレードはまた、複数の地域フィルフィニッシュパートナーシップを可能にすることで、FDAのサプライチェーン強靭化目標にも貢献しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の生理食塩水や消毒薬と比較した高コスト | -0.8% | 南米、中東・アフリカ、農村部のアジア太平洋で特に敏感なグローバル | 中期(2〜4年) |

| 複数地域にわたる厳格な規制承認 | -0.6% | 北米、欧州、日本で最も長い審査期間を要するグローバル | 長期(4年以上) |

| HOClサプライチェーンのボトルネック | -0.4% | 北米と欧州 | 短期(2年以内) |

| 防腐剤(塩化ベンザルコニウム)の製剤変更圧力 | -0.3% | 北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の生理食塩水や消毒薬と比較した高コスト

HOClまたはポリヘキサニド・ベタインを含むプレミアム洗浄剤は生理食塩水より300〜500%高い価格設定であり、償還カバレッジが弱い地域での普及を遅らせています。多くのラテンアメリカ市場では自己負担が総医療費の40%以上を占めており、採用を都市部の民間病院に限定しています。WHO承認がジェネリック参入を促す可能性はありますが、HOClの低温流通要件(常温で月15%劣化)により製造コストが高止まりしています。そのため、ベンダーは上位所得層のセグメントでの入札獲得を確保するためにエビデンスに基づく資料に注力しています。

複数地域にわたる厳格な規制承認

FDAによる抗菌洗浄剤のクラスIII医療機器への再分類は、市販前承認(PMA)申請を要求し、審査期間を少なくとも180日に延長し、試験コストを引き上げています。EU MDRの適合性評価は認証機関でボトルネックに直面しており、中央値の審査期間は24ヶ月を超えています。日本の医薬品医療機器総合機構(PMDA)は、CEマークまたはFDA認可を既に取得していても、追加の細胞毒性試験および感作試験を適用し、しばしばブリッジング試験を要求します。ColoplastによるKerecisの13億米ドルの買収は、複数地域の認可を既に保有する資産に付与されるプレミアムを浮き彫りにし、新規製剤が研究開発投資を回収するための機会の窓を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:スプレーが滅菌単回投与形式でシェアを拡大

スプレーは2026年に創傷洗浄製品市場でシェアを拡大しており、2031年にかけて6.25%のCAGRが見込まれています。これは外来手術センターと在宅ケアが、汚染のないターンキー供給を好む傾向を反映しています。溶液は2025年に47.55%の収益を維持しましたが、これはレガシーのスクイーズボトルが病院契約に組み込まれているためです。しかし、ジョイント・コミッションの警告と感染管理ペナルティが単回投与機器へのシフトを加速しています。ワイプ、フォーム、ゲルはニッチながら重要な役割を果たしています。Sonoma Pharmaceuticalsのゲル製剤は粘度が約20,000 cPであり、HOClの接触を10分間維持し、深部褥瘡に適しています[3]Sonoma Pharmaceuticals、「2024年度財務結果」、sonomapharma.com。

パルス式洗浄システムは自動高圧洗浄が可能ですが、1台あたり5,000米ドルを超える設備コストのため手術室に限定されています。AcelityのV.A.C. VERAFLO CLEANSE CHOICEは注入療法を統合し、1回の浸漬サイクルで50〜125 mLの洗浄剤を供給し、定期的な収益を生み出すバンドル消耗品モデルを確立しています。エアゾール噴射剤と界面活性剤残留物に関する規制要件により、ベンダーは生体適合性を厳密に文書化することが求められており、2023年10月に発行されたFDAガイダンスは、損傷した皮膚に接触するスプレーに対して完全な細胞毒性試験および刺激性試験を要求しています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

成分別:次亜塩素酸がWHO承認後に勢いを増す

次亜塩素酸は最も急成長している成分セグメントであり、6.85%のCAGRが予測されています。無作為化試験のデータは、生理食塩水と比較して糖尿病性足潰瘍の閉鎖が21%速いことを示しています。生理食塩水はコスト優位性と防腐剤不使用により2025年に33.53%の収益でベースラインを維持していますが、抗菌活性がないため汚染創傷では補助的な消毒薬の使用が必要です。クロルヘキシジンは0.05%を超える濃度で細胞毒性が現れるため侵食に直面しており、FDAはこれを中程度の耐性リスクに分類しています。ポリヘキサニド・ベタインなどの界面活性剤配合物はlog-4の減少を達成しながら線維芽細胞生存率90%以上を維持し、ドイツおよび北欧諸国でプレミアム償還を確保しています。

メーカーは抽出物にも対処する必要があります。FDAの化学的特性評価草案ガイダンスは、残留次亜塩素酸塩および塩素酸塩の上限を10 ppmに設定しています。社内分析ラボを持つベンダーは、製剤変更の遅延なしに現地基準を満たす製剤を迅速に反復することで、市場投入速度の優位性を得ています。

エンドユーザー設定別:在宅ケアが遠隔医療統合を通じて拡大

在宅ケア設定はエンドユーザーの中で最も速い7.15%のCAGRで成長しています。CenterWellの研究は、遠隔プロトコルが看護訪問を削減し治癒時間を短縮することを証明しており、これは再入院を抑制する支払者の要請と一致しています。それでも病院は最大の購入者であり、2025年に39.23%の収益を占めています。これは手術部位の洗浄と慢性創傷の負担によるものです。外来手術センターは年間2,800万件以上の米国での処置を行っており、症例ごとの供給コストを2〜4米ドル削減し滅菌調合を排除する事前充填スプレーを選択しています。

クリニックは処方のゲートキーパーとして機能しており、特にプライマリケア設定においてその役割が大きいです。米国家庭医学会の2024年ガイドラインは、すべての慢性創傷に対して非細胞毒性洗浄剤を推奨しており、この立場が遠隔医療が専門医の空白を埋める農村部での採用を促進しています。標準化されたプロトコルはプロバイダーの信頼を高め、在宅ケアレジメンにおける不必要なばらつきを低減しています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は2025年の収益の38.25%を生み出し、高い一人当たり医療費と高度創傷ケアに対する成熟した償還フレームワークに支えられています。FDAのクラスIII再分類は、市販前承認コストを吸収できる資金力のあるメーカーにシェアを集中させる可能性が高いです。欧州はEU MDRが生体適合性と環境管理を重視し、生分解性・非細胞毒性製剤を優遇しているため、堅調な需要を維持しています。ColoplastのWound & Skin Care収益は2024/25年度にDKK 20億(2億9,000万米ドル)に達し、プレミアム製品に対する地域の需要を裏付けています。

アジア太平洋は最も急成長している地域であり、6.21%のCAGRが予測されています。中国とインドは外科手術能力の拡大と10%を超える糖尿病有病率により数量を牽引しています。医療機器単一審査プログラム(MDSAP)が規制審査を標準化し、グローバルサプライヤーの市場参入期間を短縮しています。日本のPMDAの厳格な試験は審査期間を延長しますが、高齢化に関連した慢性創傷の発生率が支出を維持しています。中東・アフリカ市場は依然として断片化しており、湾岸協力会議(GCC)諸国はサブサハラアフリカよりも速く調達を近代化していますが、WHO必須医薬品リストへの掲載が公共部門のHOCl入札を解放する可能性があります。南米は高い自己負担コストに直面していますが、ブラジルとアルゼンチンの民間クリニックはサービスを差別化するためにプレミアム洗浄剤を採用しており、SonomaのメキシコのInvekraとの流通契約がその証拠です。

競合環境

創傷洗浄製品市場は中程度の集中度を示しています。上位5社のサプライヤーが世界収益の相当な割合を占めていますが、単一企業が市場を支配しているわけではありません。Smith+Nephewは2025年に高度創傷管理収益として16億8,100万米ドルを記録し、前年比5.1%成長し、洗浄剤と陰圧療法機器のバンドル販売に支えられています。ConvaTecの2024年度高度創傷ケア売上高は7億4,270万米ドルに達し、7.4%増加しました。これはInnovaMatrix買収と一酸化窒素ドレッシングプラットフォームによるものです。Solventumの2024年の長期装着ドレッシングは、洗浄、デブリードマン、陰圧モダリティの融合を示しており、看護労働を削減し在庫管理を簡素化しています。

参入障壁には、電解HOCl製造能力、低温流通ロジスティクス、厳格なISO 10993試験バッテリーが含まれます。FDAの化学的特性評価ガイダンスは、残留次亜塩素酸塩の定量化を10 ppm以下に要求することでハードルをさらに引き上げています。原材料調達、社内電解、滅菌フィルフィニッシュにわたる垂直統合がコスト優位性を提供します。戦略的M&Aは、長期化した承認期間を回避するために認可済みポートフォリオの取得に焦点を当てており、ColoplastによるKerecis買収がその典型例です。

新興の地域参入者は、生分解性包装やHOCl劣化を回避するための現地電解など、未充足ニーズをターゲットにしています。しかし、北米と欧州でのHOCl前駆体のサプライチェーンボトルネックが拡大を制約し、既存企業の優位性を強化しています。

創傷洗浄製品業界リーダー

Solventum Corporation

Smith & Nephew

Coloplast

ConvaTec

Medline Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Sonoma PharmaceuticalsがMedline Industries向けに製造した新しいHOCl創傷洗浄剤を発売しました。

- 2024年10月:Mölnlycke Health CareがGranudacyn創傷洗浄ソリューションの製造元であるP.G.F. Industry Solutionsの買収を完了しました。

世界の創傷洗浄製品市場レポートの範囲

本レポートの範囲として、創傷洗浄製品は創傷を洗浄・除染するために設計された専門的なソリューションまたは薬剤です。これらは、治癒を促進し感染を防ぐために、破片、汚れ、細菌、壊死組織を除去するのに役立ちます。

創傷洗浄製品市場のセグメンテーションは、剤形、成分、エンドユーザー設定、地域によって分類されています。剤形別では、市場は溶液、スプレー、ワイプ、フォーム&ゲル、パルス式洗浄システムを含みます。成分別では、生理食塩水(等張)、次亜塩素酸、クロルヘキシジン、ポビドンヨード、界面活性剤系・その他にセグメント化されています。エンドユーザー設定別では、市場は病院、外来手術センター、クリニック、在宅ケア設定に分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米をカバーしています。市場予測は金額(米ドル)で提供されます。

| 溶液 |

| スプレー |

| ワイプ |

| フォーム&ゲル |

| パルス式洗浄システム |

| 生理食塩水(等張) |

| 次亜塩素酸 |

| クロルヘキシジン |

| ポビドンヨード |

| 界面活性剤系・その他 |

| 病院 |

| 外来手術センター |

| クリニック |

| 在宅ケア設定 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 剤形別 | 溶液 | |

| スプレー | ||

| ワイプ | ||

| フォーム&ゲル | ||

| パルス式洗浄システム | ||

| 成分別 | 生理食塩水(等張) | |

| 次亜塩素酸 | ||

| クロルヘキシジン | ||

| ポビドンヨード | ||

| 界面活性剤系・その他 | ||

| エンドユーザー設定別 | 病院 | |

| 外来手術センター | ||

| クリニック | ||

| 在宅ケア設定 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の創傷洗浄製品市場の規模はどのくらいですか?

市場は2026年に28億米ドルであり、2031年までに37億5,000万米ドルに達すると予測されています。

最も急成長している製品形態はどれですか?

スプレー形式は2026年から2031年にかけて6.25%のCAGRが見込まれており、単回投与滅菌供給によりシェアを拡大しています。

どの成分カテゴリーが最も高い成長が期待されますか?

次亜塩素酸はWHO承認と強力な臨床的エビデンスに支えられ、6.85%のCAGRで成分成長をリードしています。

在宅ケア需要が加速している理由は何ですか?

洗浄剤の選択をガイドする遠隔医療プラットフォームが看護訪問を削減し、再入院の削減に報いる支払者の要請と一致しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は外科手術件数の増加と規制の調和に牽引され、2031年にかけて6.21%のCAGRで成長すると予測されています。

最終更新日: