米国先進メータリングインフラストラクチャー(AMI)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

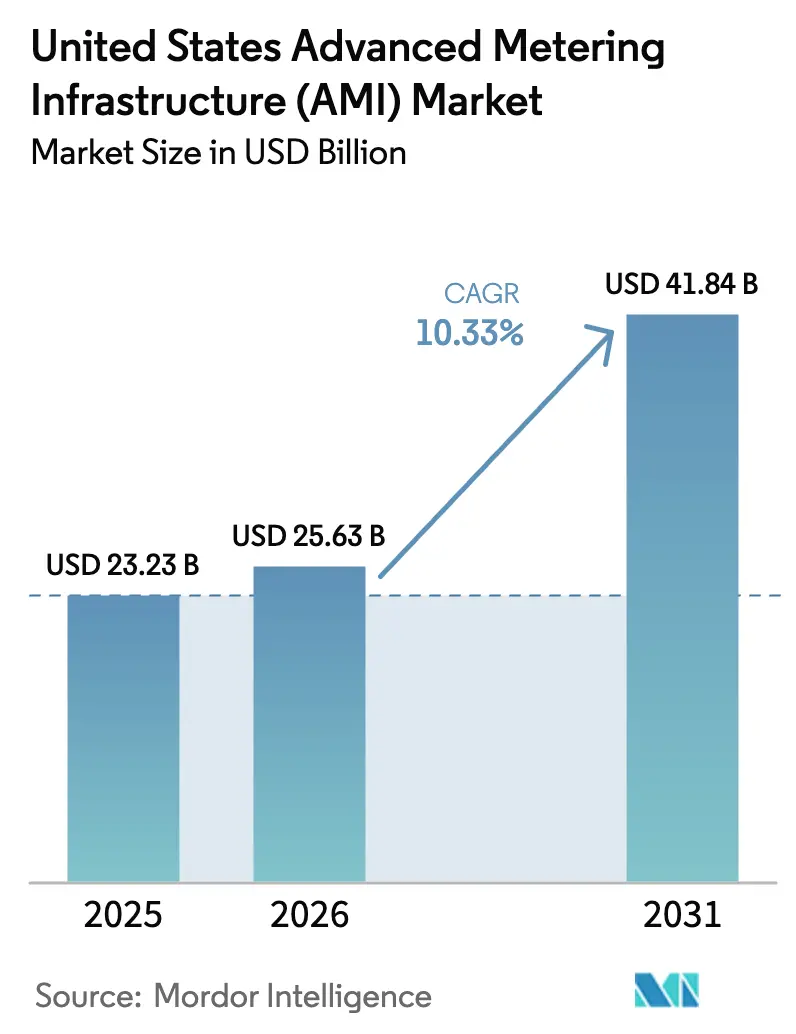

| 基準年の市場規模 (2025) | 23.23 十億米ドル |

| 市場規模 (2026) | 25.63 十億米ドル |

| 市場規模 (2031) | 41.84 十億米ドル |

| 成長率 (2026 - 2031) | 10.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国先進メータリングインフラストラクチャー(AMI)市場分析

米国AMI市場規模は、2025年のUSD 232.3億から2026年にはUSD 256.3億に成長し、2026年から2031年にかけて10.33%のCAGRで2031年までにUSD 418.4億に達すると予測されています。連邦インフラ奨励策が投資回収サイクルを短縮し、あらゆる所有形態の電力会社が先進メータリングシステムを調達するよう促しています。[1]米国エネルギー省、「2024年総括:より強力なグリッドの推進」、energy.gov ベンダーはメーター台数よりも分析の深度で競争するようになっています。これは、電力会社が新たな収益と顧客価値を生み出すグリッド最適化ツールを求めているためです。サイバーセキュリティ指令は、組み込みのネットワーク監視を要求しており、セキュアで標準準拠のプラットフォームへの採用を促しています。[2]連邦エネルギー規制委員会、「FERCが電力グリッドサイバーシステム監視の信頼性基準を強化」、ferc.gov 労働力プールの縮小により、電力会社はグリッド運用を効率化するベンダー管理サービスとAI対応自動化へと向かっています。[3]Itron、「AI/ML導入課題の中で電力会社が直面する労働力準備ギャップ」、itron.com こうした力学は、ハードウェア量よりもデータ中心の価値創出を優先させることで、米国AMI市場全体の競争戦略を再形成しています。

主要レポートのポイント

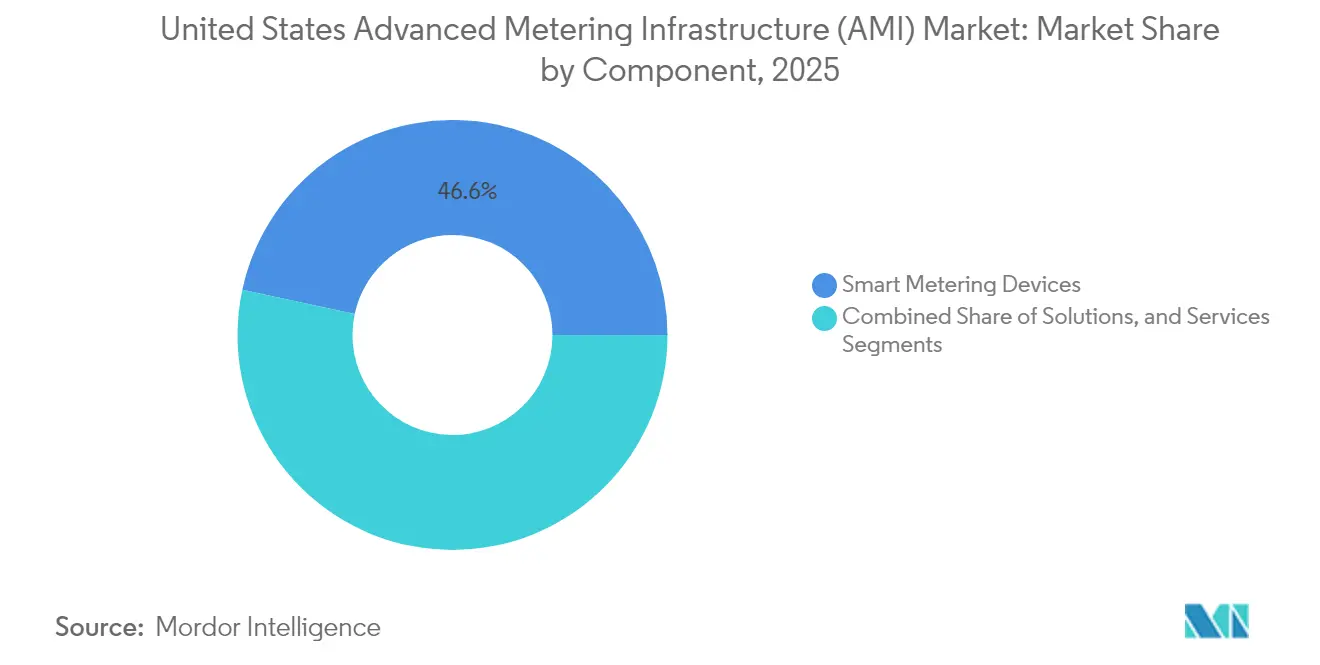

- コンポーネント別では、スマートメータリングデバイスが2025年の米国AMI市場シェアの46.62%を占め、メーターデータ分析主導のソフトウェアが2031年にかけて13.62%のCAGRで拡大しています。

- エンドユーザー別では、住宅顧客が2025年の米国AMI市場の88.35%を占め、産業セグメントは2031年にかけて12.92%のCAGRで成長しています。

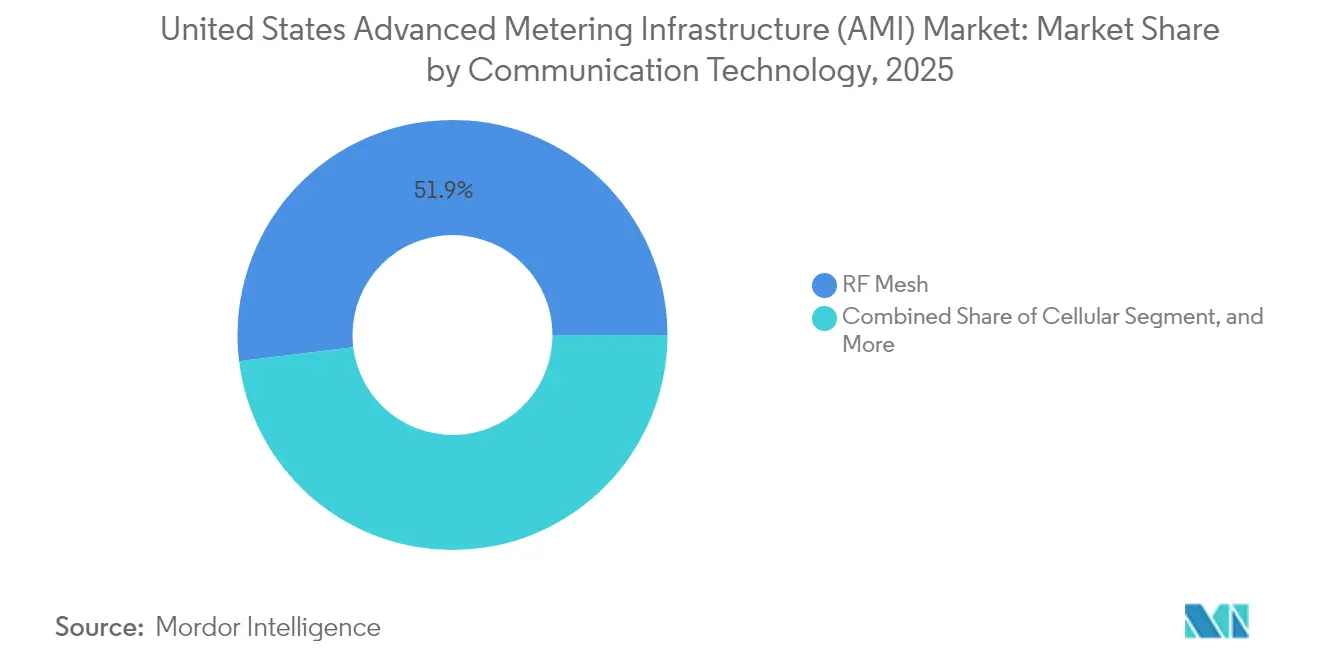

- 通信技術別では、RFメッシュが2025年に51.94%のシェアを占めましたが、セルラー接続が2031年にかけて13.78%のCAGRで最も急速に成長しています。

- 電力会社所有形態別では、投資家所有電力会社が2025年に64.12%のシェアを保有していますが、電力協同組合が2031年にかけて14.31%のCAGRという最高成長率で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国先進メータリングインフラストラクチャー(AMI)市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 連邦展開義務と資金調達の急増 | +2.80% | 全国的、農村部および不利な立場にあるコミュニティに集中 | 中期(2年~4年) |

| グリッドの近代化とDER統合ニーズの高まり | +2.10% | 全国的、カリフォルニア州、テキサス州、北東部でより高い強度 | 長期(4年以上) |

| 重要インフラに対するサイバーセキュリティ基準の強化 | +1.60% | 全国的、投資家所有電力会社に対してより厳格な執行 | 短期(2年以下) |

| ほぼリアルタイムの請求情報に対する顧客需要 | +1.20% | 全国的、都市部および郊外市場でより高い採用率 | 中期(2年~4年) |

| セルラーベースのAMIバックホールへのシフト | +1.40% | 全国的、5Gカバレッジが強い地域でより早い採用 | 短期(2年以下) |

| AIによるメーターデータ分析のマネタイゼーション | +1.80% | 全国的、大規模な投資家所有電力会社と技術先進型協同組合が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦展開義務と資金調達の急増

歴史的な連邦支出は、電力会社の初期コストリスクを低減する直接資本を提供することで、米国AMI市場の経済性を変えています。グリッド回復力・イノベーションパートナーシップ(Grid Resilience and Innovation Partnerships)プログラムは、2ラウンドで総額USD 57億を配分し、スマートグリッド補助金はAMI、監視ツール、自動化ハードウェアをカバーしています。州および部族のフォーミュラ補助金は、回復力プロジェクトにUSD 13億を追加し、その多くは「監視・制御技術」として明示的に指定されています。インフレ削減法(Inflation Reduction Act)に基づく直接支払い税額控除により、公営電力会社および協同組合は適格なAMI投資の最大30%を請求でき、プロジェクトのキャッシュフローが改善します。これらの仕組みは規制承認サイクルを短縮し、小規模電力会社がより広いグリッドプロジェクトとAMIアップグレードをまとめることを可能にします。かつてレートケースの窓口付近にピークを迎えていた調達勢いは、今や年間を通じて継続し、米国AMI市場全体においてベンダーに安定した受注残をもたらしています。

グリッドの近代化とDER統合ニーズの高まり

分散型エネルギーリソース(DER)の成長により、電力会社は時刻同期データを欠く旧式のメーターを交換することを余儀なくされています。米国エネルギー省のコネクテッドコミュニティ2.0(Connected Communities 2.0)プログラムは、EV充電管理と再生可能エネルギー調整のためのインターバルデータに依存するパイロットプロジェクトにUSD 3,200万を授与しました。[4]T&D World、「米国エネルギー省がグリッドエッジパイロットプロジェクトにUSD 3,200万を発表」、tdworld.com AMIデータセットは現在、i2X革新的キュー管理ソリューション(i2X Innovative Queue Management Solutions)プログラムに見られるように、クリーンエネルギーの系統連系を加速するキュー管理ソフトウェアに供給されています。電力会社は、数か月ではなく数時間でホスティングキャパシティ調査を実施するために、フィーダーレベルでの決定論的な可視性を必要としています。この運用要件は、AMIを請求アップグレードから米国AMI市場におけるコアグリッドセンシング層へと変えています。再生可能エネルギー目標の高い州は、あらゆる配電アップグレード計画にメータリング可視性の強化を含めなければならないという指導を発行しており、需要の好循環を生み出しています。

重要インフラに対するサイバーセキュリティ基準の強化

FERCの2025年の命令は、NERCに内部ネットワークセキュリティ監視(Internal Network Security Monitoring)ルールの策定を求め、AMI調達を組み込み暗号化と継続的なトラフィック分析を備えたプラットフォームへと向けています。近く施行されるCIP-015-1の条文は、セグメント化された電力会社ネットワーク内の異常なトラフィックの検出を強調しています。ベンダーは現在、ヘッドエンドソフトウェアおよびエンドポイントクライアントに組み込まれたパケットレベルの検査ツールを強調しています。電力会社はセキュリティポジチャーをメーター精度と同等のゲーティング要件と見なしています。エンジニアリング会社は、セキュアブートや署名済みファームウェアを持たないメーターが負荷振動攻撃のエントリーポイントを生み出し、保護リレーを作動させて安定性を脅かす可能性があると警告しています。コンプライアンスの期限は更新サイクルを加速し、米国AMI市場全体のセキュリティ基準ベースラインを引き上げています。

AIによるメーターデータ分析のマネタイゼーション

家電負荷を分解しフィーダーのヘッドルームを予測する分析プラットフォームが、電力会社に新たな収益経路を生み出しています。HoneywellのForgeプラットフォームへのInnowatts分析の統合は、ベンダーがリアルタイムインサイトのためにAIモデルをデバイスフリートに組み込む方法を示しています。高成長州の投資家所有電力会社は、AIツールを使用して柔軟な負荷を特定し、動的な料金体系を設計しています。協同組合はクラウド分析を活用して変圧器過負荷リスクをランク付けし、資本繰り延べを計画しています。これらのユースケースは生のメーター読み取り値を実行可能なインテリジェンスに変換し、米国AMI市場での採用を促進するROIの論拠を高めています。このトレンドはまた、ベンダーがハードウェアと並行して予測モジュールをライセンス供与する新興サービスモデルを支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーIT/OT相互運用性のギャップ | -1.80% | 全国的、ITリソースが限られた小規模電力会社でより高い影響 | 中期(2年~4年) |

| 根強い消費者プライバシーへの反発 | -1.20% | 全国的、プライバシー意識の高い州に集中した反対 | 長期(4年以上) |

| デジタル統合アプリケーションに対する電力会社の労働力スキル不足 | -1.40% | 全国的、農村部および小規模電力会社地域で深刻な不足 | 長期(4年以上) |

| メーター集積回路の半導体供給制約 | -0.90% | すべての米国展開に影響するグローバルサプライチェーンの影響 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

レガシーIT/OT相互運用性のギャップ

第一世代の多くの展開はエンタープライズアーキテクチャへの投資が不十分であり、データ交換を複雑にするサイロ化されたシステムを生み出しています。電力会社は現在、AMIヘッドエンドを停電、配電、顧客プラットフォームとリンクするためにコストのかかるミドルウェア展開に直面しています。労働力不足の統合はプロジェクト予算を膨らませており、特に社内人材が不足する小規模な公営電力会社では深刻です。クラウドネイティブのヘッドエンドとオープンAPIは緩和を約束していますが、オンプレミス環境からの移行は依然として数年を要するプロセスです。これらの技術的な複雑さは、米国AMI市場においてベンダーの調達を遅らせ、収益実現を鈍化させる可能性があります。

根強い消費者プライバシーへの反発

複数の州がスマートメーターのオプトイン条項の審議または立法化を進めており、きめ細かい使用状況の可視性に対する国民の懸念を反映しています。コロラド州のHB25-1175は同意を義務付け、電力会社に要求に応じて非通信メーターを提供することを義務付けています。プライバシー擁護者は、15分間のデータが占有パターンを開示し、データ保持とサードパーティ共有に対する監視の強化を生み出す可能性があると主張しています。コンプライアンス要件は、電力会社が並行した在庫とスケジューリングプロセスを維持する必要があるため、展開コストを引き上げています。今後のプライバシー法令をめぐる不確実性は、米国AMI市場全体での長期的なAMIバリューケースのモデリングを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアインテリジェンスがハードウェアの範囲を超える

スマートメータリングデバイスは2025年の米国AMI市場の46.62%を占め、継続的なメーター交換プログラムを裏付けていますが、ソフトウェアは2031年にかけて13.62%のCAGRで上回る成長が見込まれています。この成長は、インターバルデータを収益を生み出すグリッドサービスと顧客中心のインサイトに変換する分析モジュールを軸としています。ソフトウェアの米国AMI市場規模は、予測期間の終わりまでにデバイスとの収益格差を縮める見込みです。電力会社は通信ゲートウェイとヘッドエンドシステムを、変圧器負荷をベンチマークし電圧セットポイントを自動化するクラウドダッシュボードと組み合わせています。データ価値がメーター台数を上回るにつれて、ベンダーはサブスクリプション層を契約にバンドルし、マージンを押し上げるアニュイティストリームを生み出しています。

サービスは基本的なインストールから成果ベースの契約へと進化しており、保証された読み取り成功率閾値や分析主導のエネルギー節約などが含まれます。マネージドサービスは、新しいデータサイエンスチームを配置できない電力会社に訴求しています。米国AMI市場では、サプライヤーが今やバックエンドインフラを所有し、セキュアなAPIを通じてメーターデータを提供するターンキーモデルを提案しています。これにより顧客の設備投資が削減され、採用が加速する一方で、ベンダーの総契約額が拡大します。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:住宅の優位性、産業の加速

住宅接続が2025年収益の88.35%を占め、家庭用ボリュームと連邦公平性優先事項を反映しています。大規模電力会社は、節電に報いる料金体系にAMI展開を結び付け、住宅普及率を強化しています。しかし、産業アカウントは工場が工程を電化し再生可能エネルギーを統合するにつれて、2031年にかけて最高の12.92%CAGRを記録しています。産業ユーザーの米国AMI市場シェアはまだ小規模ですが、需要料金、電力品質監視、卸売参加のために必要なきめ細かいメータリングから高い成長が生まれています。

多くの産業サイトは、背後にある太陽光発電、蓄電池、またはマイクログリッドを持つプロシューマーとして運営されています。決済と信頼性保証のために時刻同期データに依存しています。停電が直接的に生産損失につながるため、一部の工場では冗長な通信経路とサイバーセキュリティ認証を必要としています。強化されたメーターとリアルタイム分析を持つベンダーがこの機会を捉え、米国AMI市場内での産業セグメントの可視性を高めています。

通信技術別:セルラーの成長がメッシュの優位性に挑戦

RFメッシュは実績のある回復力と電力会社の制御により、2025年収益の51.94%を占めました。しかし、全国的な5Gカバレッジに支えられたセルラー接続は、最速の13.78%CAGRを記録しています。SECO Energyのような電力会社は、トラックロールなしで無線ファームウェア更新を受け付ける5G対応メーターを選択しています。電力会社がキャリア管理バックホールを好むにつれて、セルラーの米国AMI市場規模は拡大しており、ネットワーク運用の複雑性を低減しています。

プライベートLTEパイロットは、テレコムセキュリティ制御を活用しながら専用スペクトルを提供しています。メッシュ技術は、ホップバイホップの冗長性が帯域幅の制限を補う密集した都市回路において依然として有効です。ローカル集約にメッシュ、バックホールにセルラーを組み合わせたハイブリッドアーキテクチャは、農村の協同組合で一般的です。選択は今や信号到達範囲だけでなく、ライフサイクルコスト、レイテンシ許容度、サイバーセキュリティ機能を中心に展開されており、米国AMI市場全体の競争チャネルを広げています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

電力会社所有形態別:協同組合が変革のペースを牽引

投資家所有電力会社は2025年収益の64.12%を占め、広大な顧客基盤と安定した資本フローを反映しています。しかし、電力協同組合は連邦プログラムが農村インフラへの補助金を割り当てるにつれて、14.31%のCAGRで拡大しています。協同組合に配分される米国AMI市場規模は、共同行動グループがバルクハードウェア価格と共有分析ホスティングを交渉するため、より速く成長しています。Southwestern Electric CooperativeのRevelo展開などの協同組合の事例は、小規模電力会社が統合リスクを全面的に負うことなく先進グリッドセンシングへと飛躍する方法を示しています。

公営電力会社は直接支払い税額控除を活用して資金ギャップを埋めています。サービス期間にわたってコストを分散するサブスクリプションモデルを採用することが多く、料金ショックを軽減しています。公営電力事業体はコミュニティとの連携から恩恵を受け、消費者の反発を低減しています。所有形態の多様性が様々な調達戦略を刺激し、米国AMI市場全体でベンダーのアドレス可能なチャネルを拡大しています。

地域分析

カリフォルニア州、テキサス州、ニューヨーク州は2024年も最大の州別寄与者であり続け、ホスティングキャパシティ調査のためのきめ細かいメータリングデータを必要とする大規模な顧客基盤と積極的な再生可能エネルギー義務を反映しています。米国AMI市場は、ロサンゼルス、ヒューストン、バッファローの不利な立場にある地域へ補助金を向ける州プログラムから恩恵を受け、メーター交換を加速しています。西部諸州は連邦回復力補助金の下で多大な配分を確保し、電圧監視アップグレードのためにアラスカ州およびアリゾナ州の部族電力会社への資金を提供しています。

北東部は老朽化インフラが電化の進展と合わさるにつれて採用が加速しています。マサチューセッツ州とメイン州の電力会社は冬季ヒートポンプ採用を支援するためにAMIと負荷管理パイロットをバンドルしています。中西部の協同組合はGrain Belt Express系統連系計画を活用し、潮流モデリングに情報を提供するAMI分析を正当化しています。歴史的に採用が遅かった南部諸州は、FERCサイバーセキュリティ期限に準拠し、EVコリドー充電のために配電システムを整備するためにAMIを追求しています。

プライバシー立法は地域的な複雑さを生み出しています。コロラド州のオプトインルールは電力会社に二重のメーター在庫を管理することを強いる一方、テキサス州は供給者請求のためのインターバルデータを必要とする競争的小売市場の下で運営されています。これらの対比はベンダーの販売サイクルと製品機能を形成しています。労働力制約は地域によって異なります。沿岸地域はデータサイエンティストを引き付けますが、農村の平原地帯の電力会社はマネージドサービス契約に依存しています。こうした違いにもかかわらず、すべての地域はセキュアで分析対応のプラットフォームの必要性に収束しており、米国AMI市場内での統一された勢いを維持しています。

競合環境

米国AMI市場は中程度の集中度を示しており、少数のベンダーが統合スイートを提供しています。Itron、Landis+Gyr、Honeywellは、デバイス、通信、分析を融合したフルスタックソリューションで際立っています。各社はAIモジュールをエッジデバイスに重ねてリアルタイムで電圧異常を検出し、分析を差別化要因として位置付けています。HoneywellのVerizonとの5Gアライアンスは、メーターサプライヤーが接続規模のためにテレコムの専門知識を活用する方法を示しています。

買収によりポートフォリオが拡大しています。Badger MeterはUSD 1億8,500万でSmartCover Systemsを買収し、下水管監視機能を追加し、隣接インフラへの進出を示しています。ConnectMによるMHz Invensysの買収は、大規模展開のためのRFメッシュ能力を深化させました。パートナーシップも同様に戦略的であり、ItronのSchneider ElectricおよびMicrosoftとのコラボレーションは、分散インテリジェンスをデジタルグリッドソフトウェアとクラウドAIとバンドルし、新しい導線なしでグリッド容量を高めることを目指しています。

規制コンプライアンスは今や販売の資格要件となっています。ベンダーはNERC準拠の暗号化、役割ベースのアクセス、署名済みファームウェアを宣伝しています。電力会社は、内部スタッフィングのギャップを補う労働力トレーニングとマネージドSOCサービスを展開できるサプライヤーを優先しています。IEEE 2030.5のサポートなどのオープン標準へのコミットメントは、RFPスコアに影響します。サイバーセキュリティ、分析の深度、サービスの柔軟性に関する競争上の重点が、米国AMI市場内での継続的な差別化を促進しています。

米国先進メータリングインフラストラクチャー(AMI)産業リーダー

Itron Inc.

IBM Corporation

Cisco Systems Inc.

Mueller Systems LLC

Oncor Electric Delivery Company LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:HoneywellはVerizonと提携し、スマートメーターに5G接続を組み込み、ThingSpaceを通じたリモートファームウェア更新とフリート管理を可能にしました。

- 2025年3月:Itronは、Schneider ElectricおよびMicrosoftとのグリッドエッジインテリジェンス(Grid Edge Intelligence)コラボレーションを拡大し、最大20%のAI駆動の容量増加を実現しました。

- 2025年3月:AmrescoはテキサスのHurst市とUSD 900万のAMI契約を締結し、水道メーターと顧客ポータルをカバーしました。

- 2025年2月:SECO EnergyはSparkMeter分析を使用したHoneywell Forge Performance+を展開した最初の協同組合となりました。

米国先進メータリングインフラストラクチャー(AMI)市場レポートの範囲

先進メータリングインフラストラクチャー(AMI)は双方向通信を促進し、住宅および商業部門の両方においてシステムオペレーターにIT対応のインターフェースを提供します。AMIおよびスマートグリッド技術を採用するもう一つの主要なドライバーは、エネルギー盗難の削減です。住宅、商業、産業の各セクターは、スマートメーター、メーター通信インフラ、データ管理を含むAMIの様々な製品とサービスを利用しています。

レポートの範囲は、タイプ別(スマートメータリングデバイス、ソリューション、サービス)およびエンドユーザー別(住宅、商業、産業)にセグメント化された様々なセグメントをカバーしています。この調査はまた、米国AMI市場に対するCOVID-19の影響も示しています。

| スマートメータリングデバイス(電力・水道・ガス) | ||

| ソリューション | メーター通信インフラ | |

| ソフトウェア | メーターデータ管理 | |

| メーターデータ分析 | ||

| サービス | ||

| 住宅 |

| 商業 |

| 産業 |

| RFメッシュ |

| 電力線搬送(PLC) |

| セルラー |

| Wi-Fiおよびその他の通信技術 |

| 投資家所有電力会社 |

| 公営電力会社 |

| 電力協同組合 |

| コンポーネント別 | スマートメータリングデバイス(電力・水道・ガス) | ||

| ソリューション | メーター通信インフラ | ||

| ソフトウェア | メーターデータ管理 | ||

| メーターデータ分析 | |||

| サービス | |||

| エンドユーザー別 | 住宅 | ||

| 商業 | |||

| 産業 | |||

| 通信技術別 | RFメッシュ | ||

| 電力線搬送(PLC) | |||

| セルラー | |||

| Wi-Fiおよびその他の通信技術 | |||

| 電力会社所有形態別 | 投資家所有電力会社 | ||

| 公営電力会社 | |||

| 電力協同組合 | |||

レポートで回答される主要な質問

2031年における米国AMI市場の予測規模はいくらですか?

市場は2031年までにUSD 418.4億に達する見込みです。

米国AMI市場において最も急速に成長しているコンポーネントはどれですか?

メーターデータ分析主導のソフトウェアが、2031年にかけて13.62%のCAGRで拡大しています。

最も急速にシェアを獲得している通信技術はどれですか?

セルラー接続は、全国的な5Gカバレッジにより、13.78%のCAGRで成長しています。

電力協同組合はどれほどの速度でAMI支出を増やしていますか?

協同組合の投資は14.31%のCAGRで拡大しており、所有形態の中で最高の成長率です。

なぜ電力会社はAMI調達においてサイバーセキュリティを優先しているのですか?

内部ネットワークセキュリティ監視に関するFERCの義務により、セキュアで標準準拠のプラットフォームが必要とされています。

電力会社のAMIプロジェクトに直接資本を提供する連邦プログラムは何ですか?

グリッド回復力・イノベーションパートナーシップ(Grid Resilience and Innovation Partnerships)プログラムがスマートグリッドアップグレードのために数十億ドルを配分しています。

最終更新日: