中東乳製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

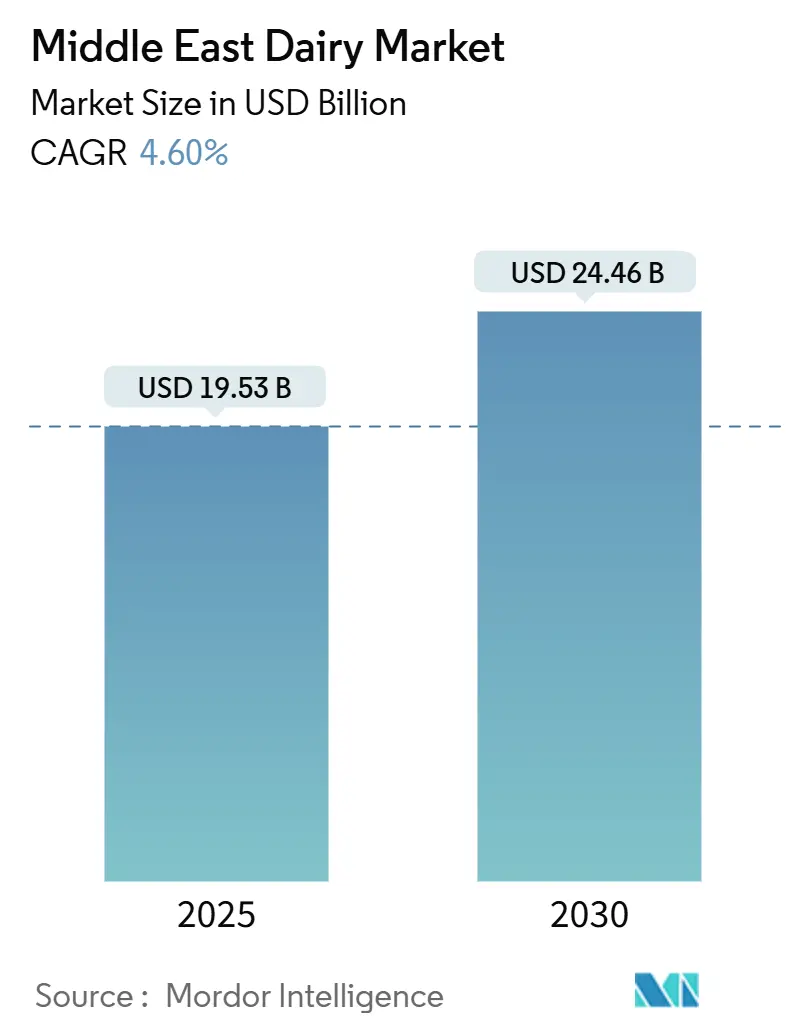

| 市場規模 (2025) | 19.53 十億米ドル |

| 市場規模 (2030) | 24.46 十億米ドル |

| 成長率 (2025 - 2030) | 4.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東乳製品市場分析

中東乳製品市場規模は2025年に197億5,300万米ドルとなり、2030年までに244億6,000万米ドルに達すると予測されており、CAGRは4.60%を反映しています。この成長は、同地域の若年人口、機能性乳製品に対する需要の増加、およびコールドチェーン物流の改善によって牽引されています。牛乳は金額ベースで最大の貢献品目であり続けていますが、ヨーグルトはプロバイオティクスの革新と利便性の高いフォーマットにより普及が進んでいます。近代的な小売チャネルの拡大は、観光拠点における回復と相まって、プレミアム乳製品の消費を押し上げています。特にサウジアラビアとアラブ首長国連邦の政府は、より健康的な食生活の促進に積極的に取り組んでいます。公的キャンペーン、補助金、インセンティブを通じて、強化・機能性乳製品の製造を奨励しており、その結果、市場消費量の増加と消費者意識の向上がもたらされています。サウジアラビアは規模と食料安全保障への投資に注力して市場をリードし、アラブ首長国連邦はオーガニック製品への注力と貿易ハブとしての地位を活用しています。従来の販売チャネルからスーパーマーケット、ハイパーマーケット、オンラインプラットフォームなどの近代的な小売フォーマットへの移行は、消費者のアクセシビリティと利便性を高めています。水不足や飼料コストの上昇が生産に影響を与えるという課題はあるものの、政府の栄養プログラムが安定した制度的需要を創出し、国内加工能力の成長を支援しています。

主要レポートのポイント

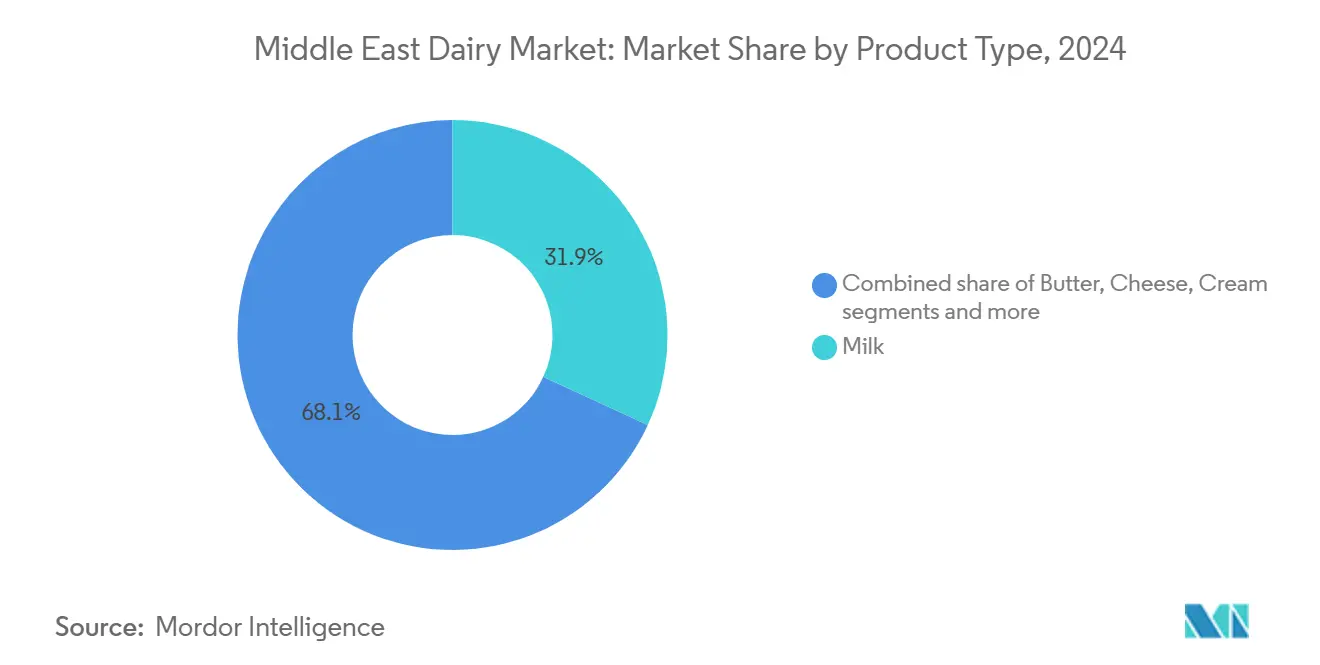

- 製品タイプ別では、牛乳が2024年の中東乳製品市場規模において31.87%のシェアを占め、ヨーグルトは2030年にかけてCAGR 4.97%で拡大しています。

- 流通チャネル別では、オフトレードが2024年の中東乳製品市場規模の66.23%を占め、オントレードは2030年にかけて最も高い予測CAGRである4.86%を記録しています。

- 地域別では、サウジアラビアが2024年の中東乳製品市場シェアの32.56%を占め、アラブ首長国連邦セグメントは2030年にかけてCAGR 5.24%で拡大すると予測されています。

中東乳製品市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機能性・強化乳製品(プロバイオティクス、 ラクトースフリー)に対する需要の増加 | +0.8% | アラブ首長国連邦、サウジアラビア、カタール | 中期(2〜4年) |

| 利便性・即食乳製品に対する消費者関心の高まり | +0.7% | グローバル、アラブ首長国連邦とサウジアラビアで最も強い | 短期(2年以内) |

| 近代的な食料品小売とコールドチェーン 物流の急速な成長 | +0.9% | サウジアラビア、アラブ首長国連邦、カタール | 長期(4年以上) |

| スクールミルクおよび栄養プログラムの拡大 | +0.6% | 地域全体、イラクとイエメンで早期の成果 | 中期(2〜4年) |

| 政府主導の健康・ウェルネスキャンペーン | +0.5% | サウジアラビア、アラブ首長国連邦、バーレーン | 中期(2〜4年) |

| 風味、フォーマット、健康効果の 多様化 | +0.4% | サウジアラビア、アラブ首長国連邦、カタール | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

機能性・強化乳製品(プロバイオティクス、ラクトースフリー)に対する需要の増加

湾岸市場では、消費者の健康意識の高まりがプロバイオティクスおよびラクトースフリー乳製品の需要を牽引しています。規制の枠組みは健康関連の表示を段階的に認証しており、機能性乳製品の普及をさらに促進しています。例えば、アラブ首長国連邦は2025年2月にメリハ(Meliha)オーガニックラバンを発売する予定であり、伝統的な発酵乳の栄養・消化上の利点を重視する健康志向の消費者をターゲットとし、利便性の高い近代的なパッケージで提供されます。同様に、サウジアラビアにおけるアクティメルプロバイオティクス製品の現地生産は、大規模な機能性乳製品製造によって達成されたコスト効率を示しています。さらに、産業規模の事業がニッチな消費者ニーズに対応することで、キャメルミルクがプレミアム代替品として普及しつつあります。ハラール認証要件は一部のプレイヤーにとって参入障壁となる一方で、非準拠の輸入品から国内生産者を保護する役割も果たしています。この規制の枠組みは、機能性乳製品に対する需要が認証済みの供給能力を上回りつつあるという認識の高まりを裏付けています。その結果、この需給ギャップは、地域の生産者が品質とコンプライアンスを通じて差別化を図り、より大きな市場シェアを獲得するための重要な機会を提供しています。

近代的な食料品小売とコールドチェーン物流の急速な成長

温度管理された流通ネットワークへのインフラ投資は、従来型小売が普及している地方都市を中心に、これまで未開拓だった市場セグメントへのアクセスを可能にしています。アラブ首長国連邦のコールドチェーン市場は著しい成長を遂げており、ドバイとアブダビが地域の施設の3分の2を占めています。同時に、サウジアラビアはMENA地域全体でコールドチェーンの拡大を主導しています。エティハド・レールの完成により、アラブ首長国連邦全域における温度管理が必要な物品の輸送が変革されています。この発展は物流コストを削減するだけでなく、小規模生産者が大規模な冷蔵保管への多額の投資を必要とせずに、より広い流通ネットワークにアクセスできるようにしています。フジャイラにおけるアル・ダーラ(Al Dahra)の30万メトリックトンの保管施設と、エティハド・レールとのパートナーシップは、飼料サプライチェーンの最適化が投入物の変動性を低減することで乳製品セクターの強靭性を高める方法を示しています。近代的な小売の拡大はプレミアムパッケージフォーマットへの需要を牽引しています。シャルジャのムレイハ(Mleiha)施設へのテトラパック(Tetra Pak)による1,150万米ドルの投資は、地域の乳製品事業全体における持続可能なパッケージの採用に対するテクノロジープロバイダーの信頼を反映しています。

スクールミルクおよび栄養プログラムの拡大

政府の栄養イニシアチブは、制度的調達を通じて予測可能な需要チャネルを確立しています。この戦略は小売マージンの圧力を回避するだけでなく、地域の生産能力を強化します。政府の調達仕様は、認定された品質認証を持つ地域サプライヤーを優先することが多く、国内生産者に競争上の優位性をもたらしながら輸入依存を低減します。アラブ首長国連邦では、戦略的な食料品備蓄に関する法律により、経済省が乳製品の消費動向とサプライヤーの義務を監視することが求められており、市場の安定と供給の安全保障を維持する政府の積極的な役割が示されています。サウジアラビアでは、教育省が全国規模の学校栄養イニシアチブの影響を強調しています。35,000校にわたる520万人の生徒にサービスを提供するこのプログラムは、2024年に約4億米ドルと評価される安定した制度的需要を創出しています[1]出典:サウジアラビア教育省、「データと統計」、moe.gov.sa。小児の栄養不足に対処するために設計されたこのイニシアチブは、生徒への毎日の牛乳提供を義務付けています。さらに、優先的な調達方針を通じて地域の乳製品生産者を支援し、国内サプライヤーが恩恵を受けられるようにしています。このプログラムはまた、カルシウム、ビタミンD、鉄などの栄養素を強化した強化牛乳の提供にも拡大されています。これらの強化オプションは、全国健康調査で特定された特定の栄養不足に対処し、生徒の全体的な健康アウトカムの改善を目指しています。

政府主導の健康・ウェルネスキャンペーン

公衆衛生キャンペーンは、検証された栄養上の利点を持つ乳製品に向けて消費者の嗜好に影響を与えており、健康重視のポジショニングが強い生産者に機会をもたらしています。サウジアラビアの「健康的な習慣」キャンペーンは教育を通じて不健全な食習慣に対処し、国家栄養戦略2030の枠組みに支援されたアラブ首長国連邦の「食と生活(Food for Life)」イニシアチブは、持続可能な食料システムからのより健康的な食生活を促進しています。2024年には、連邦政府が医療に50億アラブ首長国連邦ディルハムを配分したことが、米国・アラブ首長国連邦ビジネス評議会によって報告されています[2]出典:米国・アラブ首長国連邦ビジネス評議会、「アラブ首長国連邦医療・ライフサイエンスセクター」、usuaebusiness.org。アブダビのニュートリマーク(Nutri-Mark)ラベリング制度は、乳製品を含む包装食品にA〜Eのグレーディングシステムを導入し、より高品質な製品に優れた棚の位置と消費者の認知をもたらす透明性を促進しています。アラブ首長国連邦国家健康・栄養調査2024は、強化乳製品が実用的な解決策を提供するビタミンD欠乏症と貧血を対象とした根拠に基づく介入の基盤を提供しています。これらの公衆衛生キャンペーンは、実証された健康効果を持つ製品への需要において測定可能な変化を促進しており、コモディティポジショニングではなく栄養強化と規制コンプライアンスに注力する生産者に恩恵をもたらしています。肥満と非感染性疾患に関するメッセージは、低糖、低脂肪、機能性乳製品オプションの採用を促進しています。生産者は、食事ガイドラインに沿った低脂肪牛乳、低糖ヨーグルト、強化飲料で対応しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 水不足と高い飼料輸入コスト | -1.2% | サウジアラビア、アラブ首長国連邦、地域への波及 | 長期(4年以上) |

| 植物性代替品に対する嗜好の高まり | -0.3% | アラブ首長国連邦、カタール、都市部 | 中期(2〜4年) |

| 小売掲載料と価格プロモーション競争による 生産者マージンの圧迫 | -0.5% | 地域全体、近代的な小売に集中 | 短期(2年以内) |

| 輸入乳製品原料に対する地政学的輸送リスクの上昇 | -0.4% | 地域全体、輸入依存市場に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水不足と高い飼料輸入コスト

同地域の乾燥した気候と限られた再生可能水資源は生産コストを大幅に増加させ、乳製品生産の拡張性に課題をもたらしています。同国で1リットルの牛乳を生産するには約1,000リットルの水が必要であり、世界平均の700リットルを上回っています。この高い水消費量は主に、同地域の極端な気温によって生じる冷却需要に起因しています。これらの問題に対処するため、主要な乳製品生産者は高度な水リサイクル技術と精密灌漑システムを導入しています。例えば、主要な市場プレイヤーであるAlmarai Companyは高度な処理施設を設立し、56%の水リサイクル率を達成しています。さらに、サウジアラビア政府は小麦生産を中止し、農業支援をより水効率の高い作物の栽培に振り向けることで、水資源の積極的な保全に取り組んでいます。これらのイニシアチブは生産性の向上と排出量の削減を目指しており、運営効率と資源制約のバランスを取るという地域的な取り組みを示しています。

植物性代替品に対する嗜好の高まり

中東では、伝統的な乳製品に対する文化的な嗜好が代替タンパク質の普及の成長を鈍化させています。しかし、都市部の消費者は健康と持続可能性への懸念から、植物性オプションをますます探求するようになっています。2024年時点で、ファームランドグラブ(Farmlandgrab)によると、サウジアラビアの人口の10%がベジタリアンまたはビーガンであると自認しています[3]出典:Farmlandgrab、「農場にて」、farmlandgrab.org。植物性代替品の現地生産が限られているため輸入への依存が生じており、国内乳製品生産者への競争圧力が低減されています。さらに、植物性製品に対するハラール認証要件は、市場に参入する国際ブランドに課題を加えています。地域の食料システム評価は持続可能性と強靭性を強調しており、これらの要素は資源制約のある環境で植物性オプションを支持する可能性がありますが、現在の消費パターンは依然として乳製品を支持しています。アラブ首長国連邦のシャルジャにあるムレイハ農場などのイニシアチブは、持続可能性への懸念に対処しながら乳製品セクターの優位性を維持するという防衛的な戦略を反映しています。代替タンパク質が利用可能であるにもかかわらず、政府の栄養キャンペーンは植物性代替ではなくバランスの取れた食事を促進しており、乳製品消費の成長を引き続き支持する政策環境を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:牛乳の優位性がヨーグルトのイノベーションに直面

牛乳は2024年に31.87%の支配的な市場シェアを維持しており、制度的需要と家庭消費によって牽引されています。生鮮牛乳は学校栄養プログラムと地域サプライヤーを優先する政府調達の恩恵を受けており、アラブ首長国連邦のムレイハオーガニックミルクはA2A2タンパク質含有量とプレミアムな4%脂肪分で差別化されています。UHT牛乳の長い賞味期限と広い流通は、特に国際市場をターゲットとするキャメルミルク製品において重要です。例えば、キャメリシャス(Camelicious)はEU輸出承認とマレーシアのハラール認証を取得し、グローバル展開を可能にしています。コンデンスミルクと粉ミルクはフードサービスのニーズと緊急備蓄に対応し、チョコレート、デーツ、ストロベリーなどのフレーバーミルクは若い消費者にアピールしています。

ヨーグルトは、プロバイオティクスの進歩と利便性の高いパッケージングによって牽引され、2030年にかけてCAGR 4.97%が予測される最も急成長するセグメントとして際立っています。この成長は健康意識の高まりを反映しており、ドリンクタイプのヨーグルトが外出先での消費において従来のスプーンタイプのオプションと競合しています。チーズセグメントでは、チェダーやパルメザンなどのナチュラルチーズがフードサービスに対応し、プロセスチーズは小売の利便性に注力しています。乳製品デザート、特にアイスクリームは、観光の回復とホスピタリティセクターの拡大から恩恵を受けています。フレッシュ、クッキング、ホイッピングなどのクリーム製品はフードサービスセクターの成長を支援しています。サワーミルクドリンクは文化的な重要性を維持していますが、その成長は機能的な利点を持つ革新的なヨーグルト製品に遅れをとっています。バターセグメントは、輸入品との競争にもかかわらず、現地生産の優位性とハラール認証コンプライアンスを通じて市場での存在感を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフトレードのリーダーシップとオントレードの回復

スーパーマーケット、ハイパーマーケット、コンビニエンスストアなどの近代的な小売チャネルは、2024年に66.23%の市場シェアを占めています。これらのチャネルは温度管理された保管と多様な製品ラインナップを提供しています。スーパーマーケットとハイパーマーケットは、コールドチェーンインフラへの投資と消費者のワンストップショッピングへの嗜好の高まりに支えられて拡大しています。例えば、ユニオン・コープ(Union Coop)はシャルジャのオーガニック乳製品をドバイの各支店に導入しています。オンライン小売も、ラストマイル配送能力とサブスクリプションモデルによって普及が進んでいます。ただし、特定の製品における温度管理の必要性が、常温食料品カテゴリーと比較してその成長を制限しています。専門小売業者はプレミアムおよびオーガニック製品に注力し、コンビニエンスストアは衝動買いと即時消費ニーズに対応しています。

オントレードセグメントは、ホスピタリティセクターの回復と観光の拡大によって牽引され、プレミアム消費を押し上げながら、強力なCAGR 4.86%の成長を経験しています。この成長はホスピタリティ産業の復活とフードサービスのより広い発展を示しています。マズーン・デイリー(Mazoon Dairy)のHORECA 2024への参加は、ホテル、レストラン、カフェチャネルへの業界の注力を示しています。フードサービスセクターは一貫した品質、競争力のある価格設定、信頼性の高いサプライチェーンを優先しており、規模の優位性を持つ確立された生産者が有利です。アラブ首長国連邦とサウジアラビアにおける観光の成長は、ホスピタリティ環境でのプレミアム乳製品への需要を高めています。さらに、拡大するカフェ文化がスペシャルティコーヒーにおける高品質な牛乳とクリームへの需要を牽引しています。ウェアハウスクラブやガソリンスタンドなどの新興流通チャネルは、利便性とまとめ買いオプションを組み合わせています。ただし、これらの市場浸透率は従来の小売フォーマットと比較して依然として低い水準にあります。

地域分析

サウジアラビアは2024年に32.56%の市場シェアを占めており、強力な国内生産と食料安全保障への戦略的な注力によって牽引されています。同王国は乳製品において自給自足を達成しており、Almarai Companyの総額48億米ドルの大規模な投資プログラムに支えられ、家禽、水産物、赤身肉への多角化を積極的に進めています。しかし、水不足が構造的な変化を促しています。国家水戦略2030は飼料作物の栽培を制限しており、輸入飼料への依存度が高まっています。このシフトはコストを上昇させ、統合された事業とサプライチェーンの効率性をより有利にしています。政府は飼料輸入業者を支援しながら持続可能性を促進しています。環境・水・農業省は、普及サービスを通じて畜産農家に配合飼料の採用を奨励しています。

アラブ首長国連邦は急速な成長を経験しており、2030年にかけてCAGR 5.24%が予測されています。貿易ハブおよびイノベーションリーダーとしての地位を活用し、アラブ首長国連邦はオーガニック乳製品イニシアチブとキャメルミルクの産業化を通じてプレミアム市場セグメントをターゲットとしています。例えば、シャルジャ政府が支援するシャルジャのムレイハオーガニック乳製品農場は、1,150万米ドルをテクノロジーに投資し、アラブ首長国連邦初の統合オーガニック生産能力を確立しています。4%の脂肪含有量を持つA2A2タンパク質牛乳は、ドバイの小売市場でプレミアム製品として位置付けられています。さらに、エミレーツ・インダストリー・フォー・キャメルミルク・プロダクツ(Emirates Industry for Camel Milk Products)はEU輸出承認を持つ世界初の高度なキャメルミルキング施設を運営しています。同社は2030年までにキャメリシャス(Camelicious)ブランドを30のグローバル市場に拡大することを目指しています。アラブ首長国連邦の食料品法は体系的な政府支援を反映しており、市場の安定と供給の安全保障を確保するために乳製品消費とサプライヤーの義務の監視を義務付けています。さらに、地域のコールドチェーンインフラの3分の2がドバイとアブダビに集中しており、温度管理が必要な製品をより広い地理的エリアに流通させることができます。

カタール、バーレーン、オマーン、クウェート、イランは、より小さな市場シェアを保有しているものの、特化した生産能力と地域貿易のつながりにより、戦略的に重要な位置を占めています。カタールのバラドナ(Baladna)は、アルジェリアへの35億米ドルの投資とシリアでの2億5,000万米ドルの事業に支えられ、急速に自給自足を達成しています。オマーンのマズーン・デイリー(Mazoon Dairy)は現地生産の優位性を活用して輸送時間を短縮し、製品の鮮度を向上させています。同社はまた、HORECA 2024への参加を通じてホスピタリティセクターでの成長を目指しています。イランでは、政府の政策と補助金の枠組みが乳製品の消費パターンに影響を与え、輸入代替戦略を形成しています。

競合環境

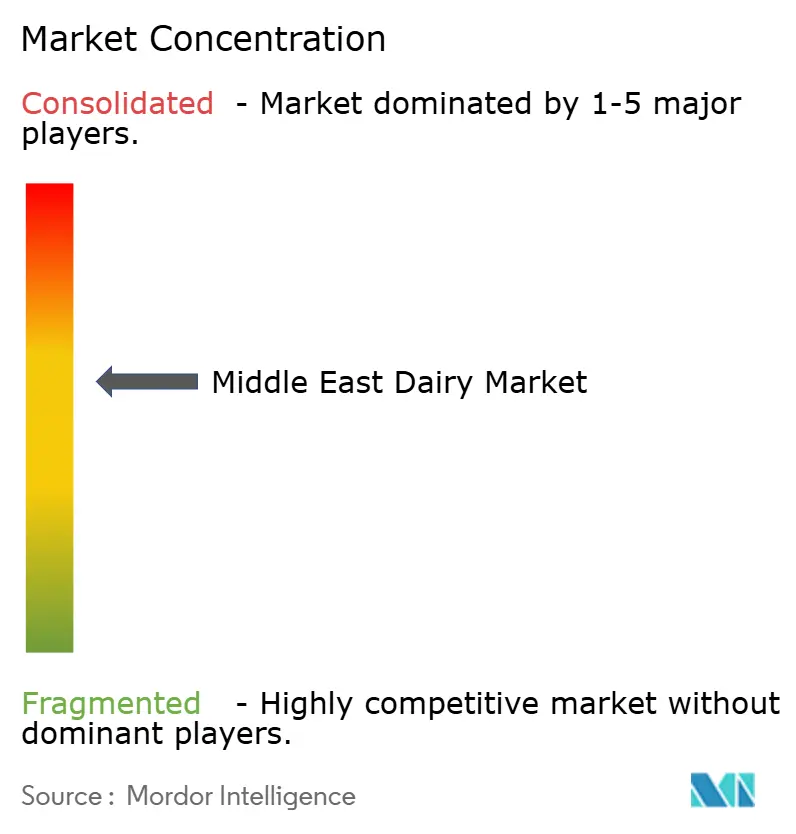

中東乳製品市場は中程度の集中度を示しており、確立されたプレイヤーが垂直統合戦略を採用しています。同時に、新興のオーガニックおよびスペシャルティ生産者が持続可能性とプレミアム製品の差別化を強調することで従来の競合他社に挑戦しています。Almarai Companyはその規模と多角化を活用して競争上の地位を維持しています。テクノロジーの採用は機器サプライヤーとのコラボレーションを通じて進んでいます。例えば、テトラパック(Tetra Pak)はシャルジャのムレイハ施設に1,150万米ドルを投資し、持続可能なパッケージングと加工自動化を改善しています。機能性乳製品、オーガニック生産、キャメルミルクの産業化において成長機会が明らかであり、規制承認と特化したインフラが早期参入者に優位性をもたらしています。

市場の主要プレイヤーには、Almarai Company、Arla Foods AmbA、Danone SA、Saudia Dairy and Foodstuff Company(SADAFCO)、およびNational Agricultural Development Company(NADEC)が含まれます。サウジアラビアの乳製品市場は、様々な戦略を採用する国内外の企業が混在しています。企業は製品イノベーションに注力し、変化する消費者の嗜好に対応するためにクリーンラベル製品、オーガニックオプション、機能性乳製品を強調しています。デジタルトランスフォーメーションが業務改善を推進しています。さらに、企業は新施設の建設、既存施設のアップグレード、流通ネットワークの強化を通じて生産能力を拡大し、市場浸透率と製品の入手可能性を向上させています。

新興の破壊的プレイヤーは、持続可能性と直接消費者向け戦略を活用してプレミアム市場セグメントを獲得しています。例えば、シャルジャ政府が支援するムレイハオーガニック乳製品は、従来の流通チャネルを迂回してファームトゥリテール事業を統合することで、アラブ首長国連邦初の事例を達成しています。ダール・エル・ファトワ(Dar El Fatwa)などの組織によるハラール認証要件は参入障壁を生み出し、準拠した地域生産者に市場アクセスを付与しながら国際競争を制限しています。これは、2024年12月に認証を取得し、レバノンの飼料添加物の中東市場への参入を可能にしたUTRIXによって示されています。競争力学はESGコンプライアンスが強い生産者をますます優遇しています。Almarai Companyはこれを、動物福祉、環境管理、倫理的調達に対処する包括的な持続可能性方針によって体現しており、国際基準と政府のビジョン2030目標に沿っています。サプライチェーンの強靭性は重要な差別化要因となりつつあり、地政学的な輸送リスクと水不足が多様な調達と運営の柔軟性を持つ統合事業を有利にしています。

中東乳製品産業リーダー

Almarai Company

Arla Foods Amba

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

National Agricultural Development Company (NADEC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:公共投資ファンドが支援し、NOUGブランドを所有するサワニ(Sawani)は、近代的なミルキングシステムの専門ドイツ企業であるGEAと協力してモデル農場を設立しました。この最先端施設は月間50万リットルのキャメルミルクを生産しています。

- 2025年1月:サウジアラビア最大の乳製品生産者であるAlmarai Companyは、大幅な成長に向けた準備が整っており、新たな5カ年戦略計画の一環として48億米ドルの投資を発表しました。この動きは、食料自給自足の達成と輸入依存の削減というサウジアラビアのビジョン2030の目標に対するAlmarai Companyの献身を強調しています。

- 2024年11月:サボラ・グループ(Savola Group)は、Almarai Companyの34.52%の株式を株主に分配すると発表しました。この取引は128億サウジアラビアリヤルと評価されており、同王国最大の乳製品会社における主要な所有権再編を意味しています。

中東乳製品市場レポートの範囲

| バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| カッテージ | ||

| リコッタ | ||

| パルメザン | ||

| その他 | ||

| プロセスチーズ | ||

| クリーム | フレッシュクリーム | |

| クッキングクリーム | ||

| ホイッピングクリーム | ||

| その他 | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| その他 | ||

| 牛乳 | コンデンスミルク | |

| フレーバーミルク | ||

| 生鮮牛乳 | ||

| UHT牛乳(超高温殺菌牛乳) | ||

| 粉ミルク | ||

| ヨーグルト | ドリンクタイプ | |

| スプーンタイプ | ||

| サワーミルクドリンク | ||

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| アラブ首長国連邦 |

| カタール |

| サウジアラビア |

| バーレーン |

| オマーン |

| クウェート |

| イラン |

| その他の中東 |

| 製品タイプ別 | バター | ||

| チーズ | ナチュラルチーズ | チェダー | |

| カッテージ | |||

| リコッタ | |||

| パルメザン | |||

| その他 | |||

| プロセスチーズ | |||

| クリーム | フレッシュクリーム | ||

| クッキングクリーム | |||

| ホイッピングクリーム | |||

| その他 | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| 冷凍デザート | |||

| その他 | |||

| 牛乳 | コンデンスミルク | ||

| フレーバーミルク | |||

| 生鮮牛乳 | |||

| UHT牛乳(超高温殺菌牛乳) | |||

| 粉ミルク | |||

| ヨーグルト | ドリンクタイプ | ||

| スプーンタイプ | |||

| サワーミルクドリンク | |||

| 流通チャネル別 | オントレード | ||

| オフトレード | コンビニエンスストア | ||

| 専門小売業者 | |||

| スーパーマーケットおよびハイパーマーケット | |||

| オンライン小売 | |||

| その他 | |||

| 国別 | アラブ首長国連邦 | ||

| カタール | |||

| サウジアラビア | |||

| バーレーン | |||

| オマーン | |||

| クウェート | |||

| イラン | |||

| その他の中東 | |||

レポートで回答される主要な質問

2025年の中東乳製品市場の規模はどのくらいですか?

197億5,300万米ドルと評価されており、CAGR 4.60%で2030年までに244億6,000万米ドルに達すると予測されています。

地域の乳製品収益をリードしている国はどこですか?

サウジアラビアが32.56%のシェアを占めており、大規模な統合農場とビジョン2030の食料安全保障への投資から恩恵を受けています。

最も急成長している製品カテゴリーはどれですか?

ヨーグルトはプロバイオティクス製品と外出先向けドリンクパックにより、CAGR 4.97%を記録しています。

最も急成長している流通チャネルはどれですか?

オントレードセグメントは強力なCAGR 4.86%の成長を経験しています。

最終更新日: