使い捨て食器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 35.5 十億米ドル |

| 市場規模 (2031) | 41.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる使い捨て食器市場分析

世界の使い捨て食器市場規模は2025年に344億米ドルであり、2026年には355億米ドルに達し、2031年までに412.3億米ドルに拡大する見通しで、2026年から2031年にかけて3.04%のCAGRを反映しています。発泡ポリスチレンおよび従来型プラスチックに対する規制圧力が、成形繊維フォーマットおよびPFASフリーバリアシステムへの投資を促す構造的転換が進行中であり、使い捨て食器市場全体の製品開発とサプライヤー経済を再編しています。アジア太平洋地域は収益シェアと2031年までの最速地域成長率を維持しており、都市化、地方都市におけるデリバリーアプリの利用拡大、クイックサービスレストランのネットワーク拡大が使い捨て食器市場におけるカップおよびボウルの需要を押し上げています。

レポートの主要ポイント

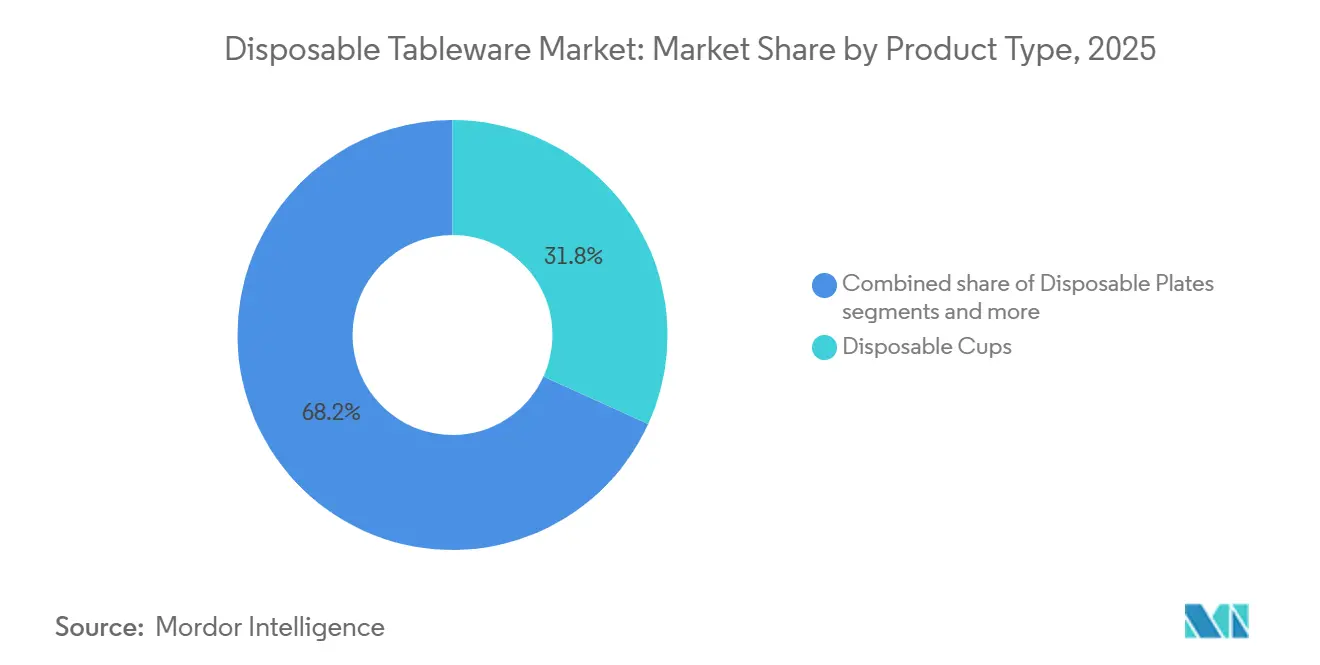

- 製品タイプ別では、使い捨てカップが2025年の世界使い捨て食器市場シェアの31.80%をリードし、ボウルは2031年にかけて6.85%のCAGRで拡大する見込みです。

- 用途別では、商業エンドユーザーが2025年の世界使い捨て食器市場シェアの68.25%を占め、2031年にかけて5.72%のCAGRで成長すると予測されています。

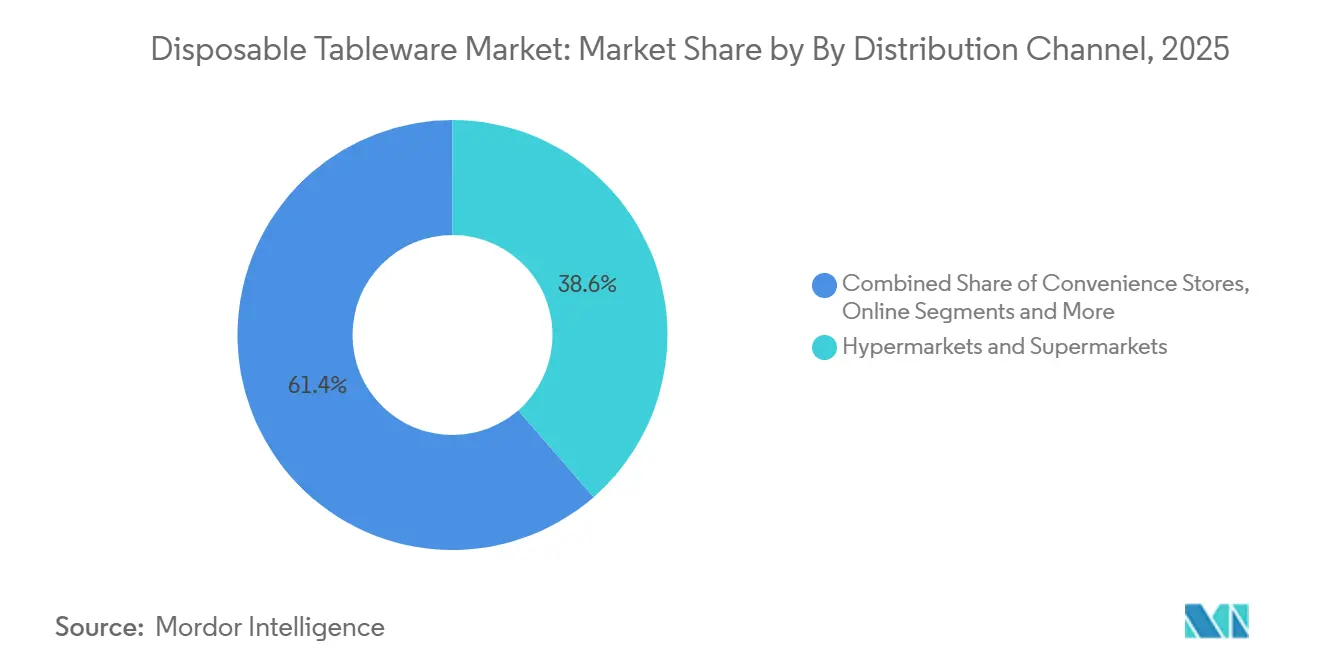

- 流通チャネル別では、ハイパーマーケット・スーパーマーケットが2025年の世界使い捨て食器市場シェアの38.60%を保有し、オンラインは2031年にかけて8.95%のCAGRを記録する見込みです。

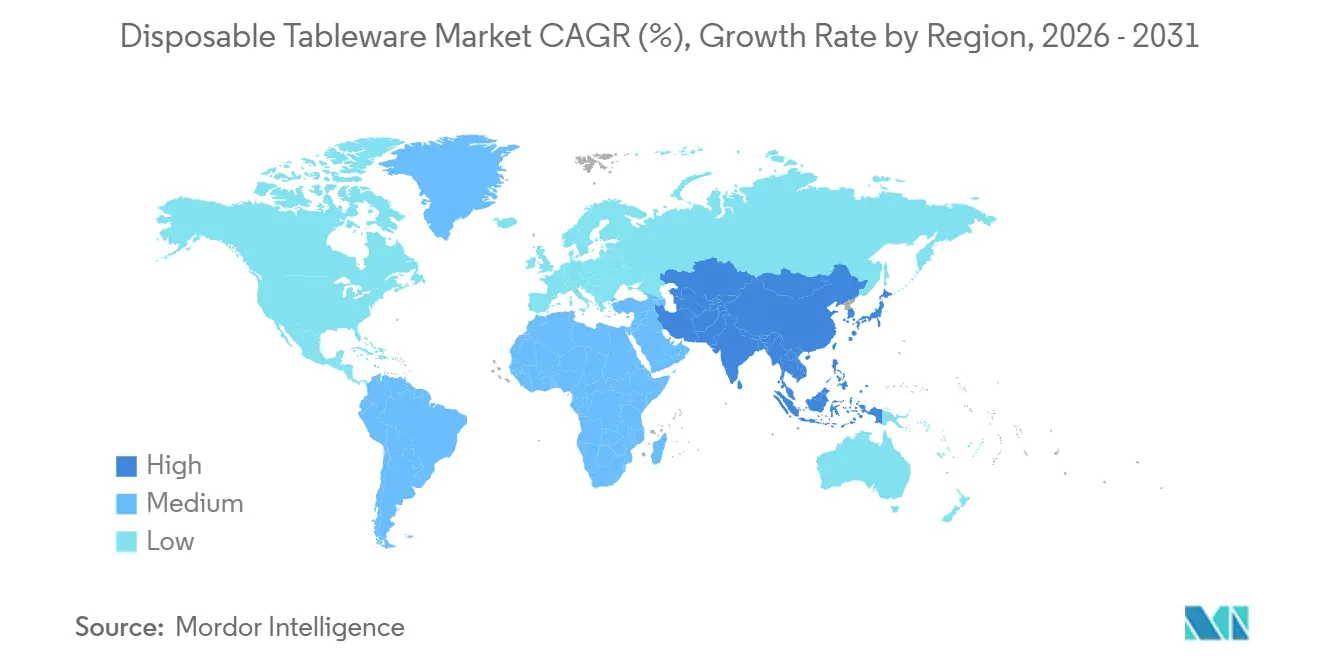

- 地域別では、アジア太平洋地域が2025年の世界使い捨て食器市場シェアの34.40%をリードし、2031年にかけて6.40%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の使い捨て食器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フードデリバリー、QSR、クイックコマースの拡大 | +1.8% | アジア太平洋地方都市および北米主要都市に集中したグローバル展開 | 中期(2〜4年) |

| 使い捨てプラスチックへの規制が繊維素材および堆肥化可能素材を促進 | +1.5% | 欧州連合、北米、中東の一部、アジア | 短期(2年以内) |

| 施設・ケータリング環境における衛生・利便性 | +0.9% | 世界の施設系購買者 | 長期(4年以上) |

| 急成長するオンラインチャネルを伴う小売近代化 | +0.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 熱・油脂食品向けPFASフリーバリアの進歩 | +0.5% | 欧州連合および北米がリード、カナダも参加 | 短期(2年以内) |

| EPR賦課金とEU PPWR(包装・包装廃棄物規則)への対応がモノマテリアル再設計を促進 | +0.4% | 欧州連合27カ国および米国(EPR法あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フードデリバリー、QSR、クイックコマースの拡大がオフプレミス消費を押し上げ

商業フードサービスは需要の大部分を維持しつつカテゴリーをわずかに上回る成長を続けており、オフプレミス消費が使い捨て食器市場の中心であり続けています。商業エンドユーザー基盤は2025年の消費量の68.25%を占め、2031年にかけて5.72%で拡大する見込みであり、この軌跡はデリバリー優先メニューとテイクアウト向けに最適化された小型店舗へのシフトを継続するものです。アジア太平洋地域は34.40%のシェアと6.40%の年間成長率を持つ成長の中心地として機能しており、この組み合わせが地方都市でアプリ主導の注文が普及した地域における使い捨て食器市場のカップとボウルの設置基盤を拡大しています。北米では、オンライン流通チャネルが8.95%で成長しており、食料品電子商取引やゴーストキッチンの日常業務に使い捨て包装が組み込まれ、改ざん防止クラムシェルと信頼性の高い容器シールが優先されています。より深いボウルは輸送性に優れ、ソースやトッピングを収容できるため、フォームファクターは食品トレンドに追随しており、アグリゲーターエコシステムにおけるクレーム率を低減し、事業者評価を維持します。ボウル、ラーメン、穀物系フォーマットへのメニューシフトが成形繊維およびコーテッドペーパーボードSKUの購買を強化し、使い捨て食器市場においてPFASフリーオプションの入手可能性が高まるにつれてその採用を支援しています。

使い捨てプラスチックへの規制が繊維素材と堆肥化可能素材を促進

欧州連合の新規則は使い捨てプラスチックを削減し、再利用・リサイクル可能性への期待を高めており、フードサービス購買者を使い捨て食器市場全体で繊維素材、成形パルプ、リサイクル可能なモノマテリアル設計へと誘導しています。米国では、カリフォルニア州のSB 54に基づく実施などの州レベルの措置が発泡ポリスチレン製食器の禁止を進め、禁止が発効した2025年にはコンプライアンス普及活動が加速しました。多くの州が発泡ポリスチレン製カップおよび容器を規制する規則を制定しており、これにより従来の発泡体シェアが圧縮され、使い捨て食器市場内の成形繊維設備増強に資本が配分されています[1]全米コンビニエンスストア協会、「カリフォルニア州が企業にEPS発泡体禁止を通知」、NACS、convenience.org。北米における設備投資の決定もこの転換を反映しており、Georgia-Pacific Dixieの新サイトがプレートおよびボウルの大幅な生産能力を追加し、フードサービスおよび小売プログラムを支援しています。汎地域的な事業展開を持つ生産者も、段階的廃止のタイムラインに対応し、使い捨て食器市場における低プラスチック代替品への公共調達の優先方針に沿うため、繊維および折り畳みカートンへの投資を目標としています。

PFASフリーバリアの革新が成形繊維の性能を解放

食品接触材料におけるPFASへの規制と小売業者の方針が、フッ素化学を使用しないバリア性能の基準を引き上げており、これにより使い捨て食器市場のサプライヤーは水性分散液、バイオワックスシステム、新たなコーティング技術の導入を迫られています。企業の開示情報は一貫した進展を示しており、PFASフリー成形繊維として位置付けられた製品ラインや、堆肥化可能性またはリサイクル可能性の認証基準を満たすカタログ品目の割合が増加しています。コーティングおよび紙化学の事業者はバリア塗布を効率化し、下流の回収経路に適合するプロセスを適応させており、使い捨て食器市場においてプラスチック基材に戻ることなく熱充填および油脂集約カテゴリーを支援しています。欧州連合のタイムラインが厳格化し、米国が特定の化学物質規制の実施を継続するにつれ、ブランド仕様はPFASフリーステータスのサードパーティ認証またはサプライヤー証明に依存するようになっており、これが調達チェックリストと入札評価基準を形成しています。その結果、使い捨て食器市場全体で素材代替のサイクルが加速し、成形繊維ボウル、プレート、クラムシェルがより多くの高温・高油脂用途を獲得しています。

EPR賦課金と欧州連合PPWR(包装・包装廃棄物規則)への対応がリサイクル可能なモノマテリアルへの再設計を加速

欧州における新たな包装規則の枠組みに設定された義務的生産者責任スキームは、リサイクル可能性に基づく賦課金と連動し、機械的選別において損失の少いモノマテリアル構造への再設計を促進しており、これは使い捨て食器市場にとって重要な意味を持ちます。コンプライアンスモデルは加盟国ごとの生産者登録と回収・選別への資金拠出を要求するため、サプライヤーは複数年サイクルで実施される入札における賦課金負担を抑えるため、軽量設計と素材の簡素化を追求しています。米国では、カリフォルニア州などの州が発生源削減目標とインフラ投資を組み合わせた法律を制定しており、使い捨て食器市場内でリサイクル原料経路と実証可能なリサイクル可能フォーマットへのプレミアムを高めています。ベンダーは硬質ポリプロピレンおよびコーテッドペーパーボードの軽量化とリサイクル原料オプションで対応しており、企業レポートは持続可能性基準を満たす製品ラインからの収益シェアの向上に向けた進捗を記録しています。調達チームが仕様を更新するにつれ、リサイクル可能性および堆肥化可能性の規則を満たす食器は評価上の優位性を獲得でき、使い捨て食器市場の継続的な契約において従来のプラスチック設計を置き換えるのに役立ちます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンプレミスの再利用・詰め替え義務が使い捨て量を削減 | -0.6% | 欧州連合は目標と特定の国家措置に注力 | 中期(2〜4年) |

| EPS発泡体禁止が従来のカップおよび容器を排除 | -0.4% | 米国複数州、カナダ、欧州連合、中東・アジアの一部市場 | 短期(2年以内) |

| パルプおよびバイオポリマーのコストプレミアムと価格変動 | -0.5% | 欧州および北米、世界的な波及効果あり | 短期(2年以内) |

| 堆肥化インフラの不足と堆肥化可能食器の受け入れ制限 | -0.3% | 北米および欧州における地域差 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンプレミスの再利用・詰め替え義務および使い捨てプラスチックのオンサイト禁止が単位量を削減

欧州の規則は再利用目標を導入し、食品・飲料販売業者に消費者への詰め替えオプション提供を義務付けており、これにより店内での使い捨て量が減少し、使い捨て食器市場の基本的な単位需要に影響を与えています。規則は飲料容器の返却システムとデポジット制度を想定しており、オンプレミスのHORECA(ホテル・レストラン・カフェ)環境における一方向フォーマットの一部シェアを奪います。大手チェーンは欧州連合の枠組みの国内実施に合わせて特定の管轄区域で再利用をパイロット展開していますが、オフプレミス消費は依然としてフードサービスの主要用途を占めています。再利用ロジスティクスが複雑な市場では、事業者は衛生・スピードに関する消費者の期待とコンプライアンス義務のバランスを取る必要があり、テイクアウト向け使い捨てからの移行が遅れる可能性があります。中期的には、再利用パイロットと義務化が店内単位量を再編する可能性がありますが、デリバリーとケータリングは使い捨て食器市場において大きな需要シェアを維持します。

堆肥化インフラの不足と受け入れ制限

通年稼働の本格的な食品廃棄物堆肥化施設の数と処理能力は、堆肥化可能包装への需要に対して依然として不足しており、これが使い捨て食器市場における堆肥化可能素材への広範な代替を複雑にし、ライフサイクル終了に関する主張を困難にしています。2024年の米国における堆肥化インフラの分析によると、堆肥化可能包装の受け入れは施設やプログラムによって異なり、汚染管理は事業者に負担をかける重大なコスト項目となっています[2]Closed Loop Partners、「米国における食品廃棄物堆肥化の経済的・環境的可能性の解放」、Closed Loop Partners、closedlooppartners.com。多くの路肩収集およびドロップオフプログラムは認証済み堆肥化可能素材の受け入れを標準化しておらず、消費者のアクセスを制限し、一貫した回収を損なっています。そのため、コンバーターとブランドは採用ギャップに直面しており、製品を堆肥化可能とラベル表示しても、多くのコミュニティで産業堆肥化への現実的な経路が保証されるわけではありません。地域インフラが拡充され受け入れ規則が統一されるまで、堆肥化可能食器は成長するものの、使い捨て食器市場においてそのペースは消費者の意向だけでなく、アクセスと運用能力によって規定されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:カップが量をリード、ボウルが成長で上回る

使い捨てカップは2025年にカテゴリーの31.80%を占め、ボウルは2031年にかけて6.85%のCAGRで最速の成長を示しています。これはメニューが穀物ボウル、ラーメン、層状のメインディッシュへとシフトし、使い捨て食器市場においてより深い容器が好まれるようになっているためです。このミックスは積み重ね効率、漏れ防止、輸送中の顧客体験に関する運用ニーズを反映しており、デリバリー重視のチャネルではボウルがプレートより優位に立っています。成形繊維およびコーテッドペーパーボードボウルを拡大するサプライヤーはこれらのフォーマットへのエクスポージャーを獲得し、バリア革新と改ざん防止蓋を組み合わせて使い捨て食器市場全体のデリバリーリスクに対応できます。禁止が実施中または間近な地域では従来の発泡カップとプレートが引き続き減少しており、フードサービスプログラムにおける繊維系SKUとリサイクル可能なモノマテリアル設計へのシェアが再配分されています。北米における高品質紙製プレートおよびボウルの設備増強がこの移行を支援し、使い捨て食器市場の大口顧客向けの供給制約を緩和し、リードタイムを改善しています。

製品タイプ内では、ボウルの使い捨て食器市場規模は2026年から2031年にかけて6.85%のCAGRで拡大する見込みであり、継続的なメニュー革新とオフプレミスにおける熱、油脂、携帯性への最適化を示しています。紙および成形繊維カップも受け入れが存在する場所ではリサイクル可能性と堆肥化可能性の認証から恩恵を受けており、持続可能性レポートは使い捨て食器市場において認証済みSKUの割合が年々増加していることを記録しています。サプライヤーは熱充填とデリバリーストレス下での構造的完全性を維持するコーティングとフォームファクターに投資しており、これがボウル主導の成長を支援し、再利用義務が主に店内に集中する中でカップ需要を安定させています。事業者が一貫性とスピードのために包装を標準化するにつれ、カップとボウルは使い捨て食器市場において信頼性の高い性能を優先する調達カタログでプレミアムな棚スペースを維持します。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:商業用が施設規模に牽引されて優位

商業エンドユーザーは2025年の消費量の68.25%を占め、2031年にかけて5.72%で成長する見込みであり、使い捨て食器市場全体でフードサービス調達がリードを維持しています。このセグメントはクイックサービス、ケータリング、施設食堂、イベント会場を対象としており、衛生、スループット、一貫性が多くの環境で使い捨て包装を優先させます。教育、医療、企業食堂における調達慣行は仕様に持続可能性スコアリングを追加するようになっており、サプライヤーの開示情報は使い捨て食器市場において堆肥化可能性またはリサイクル可能性基準を満たすSKUの継続的な拡大を示しています。受け入れられる場所では、検証済みバリア性能を持つ成形繊維およびコーテッドペーパーボード容器がプラスチックおよび発泡体の代替を続ける一方、再利用パイロットは店内トレイやカップに集中しています。

商業用途に対応した使い捨て食器市場規模は5.72%のペースで拡大する見込みであり、一部の店内環境が再利用をテストする中でもオフプレミスフォーマットからの構造的需要を反映しています。住宅用途は集まりや家庭でのエンターテインメントに焦点を当てた小さなシェアを維持しており、購買頻度が低く製品開発サイクルへの影響も小さいです。対照的に、施設系購買者は積み重ね、漏れ防止、環境ラベリングに関する明確な仕様で大量に動かし、使い捨て食器市場全体の素材と認証に対して影響力を持ちます。拡大生産者責任とリサイクル可能性規則が進化するにつれ、商業アカウントはコンプライアンスとライフサイクル終了経路を大規模に検証できるサプライヤーを優先し、ベンダーリストを絞り込み、使い捨て食器市場の品質基準を引き上げています。

流通チャネル別:ハイパーマーケットが量を支え、オンラインが急増

ハイパーマーケットおよびスーパーマーケットは2025年の流通シェアの38.60%を占めており、使い捨て食器市場における消費者および小規模事業者向けのチャネルの幅広さとまとめ買いのメリットを反映しています。コンビニエンスストアは衝動買いニーズを満たし、卸売業者と直接契約は予測可能な配送スケジュールと交渉済みSKUを持つケータリング業者や施設向けのパレット量をカバーしています。主要小売業者における棚スペースとプライベートラベルプログラムは引き続き品揃えと価格帯を形成しており、包装規則と小売業者の方針が進むにつれて繊維系代替品の認知度が高まっています。

オンラインチャネルに紐付いた使い捨て食器市場規模は2031年にかけて8.95%のCAGRで拡大する見込みであり、2025年の基盤から3倍以上に拡大し、消費者直販および企業間取引のリーチを深めます。デジタルマーケットプレイスは認証とリードタイムの並列比較を可能にし、使い捨て食器市場において透明な開示と明確な環境主張を持つ企業を優遇します。企業直営のストアフロントとビジネスポータルは持続可能な素材に関するフィードバックループを短縮し、蓋、クラムシェル、成形繊維ボウルの改良サイクルを加速します。サプライヤーの持続可能性レポートも新製品発売の増加する割合を環境基準に結び付けており、これはオンラインの検索フィルターと調達チェックリストに合致しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2026年に34.40%の収益シェアと2031年にかけて6.40%という最も急峻な地域成長率で開幕し、都市化、地方都市におけるデリバリーアプリの普及、使い捨て食器市場においてカップとボウルを拡大するクイックサービスの店舗網拡大を通じて成長を牽引しています。ホスピタリティおよびフードサービスロジスティクスへの官民投資が、デリバリーにおける熱と油脂に耐えられる成形繊維およびコーテッドペーパーボード容器への需要を支えています。地域的な生産能力または繊維・ペーパーボードの調達ネットワークを持つサプライヤーは、使い捨て食器市場においてアジア太平洋全域のフードサービス入札を獲得するのに役立つコストとサービスの優位性を維持しています。複数の国における規制イニシアチブがプラスチック使用基準を厳格化しており、地域における調達をリサイクル可能および堆肥化可能な代替品へと誘導しています。家計所得の上昇とデジタル注文習慣により、アジア太平洋地域の構造的トレンドはオフプレミスチャネルにおける使い捨て食器のより大きな設置基盤を引き続き支持しています。

北米は成熟した基盤とチャネル変化を組み合わせており、オンライン流通が8.95%で成長し、使い捨て食器市場において食料品店やゴーストキッチンの業務に使い捨て包装が組み込まれています。発泡ポリスチレンに対する継続的な州レベルの禁止が従来の発泡体シェアを圧縮し、繊維成長を支援しており、設備投資が成形繊維とリサイクル可能な硬質フォーマットへと再配分されています。プレートとボウルの新たな生産能力が米国の主要生産者で稼働しており、小売および外食セグメントの両方を支援し、使い捨て食器市場のサプライチェーンの強靭性を支えています。北米と欧州に事業展開する企業は、顧客の持続可能性ロードマップに沿うようにポートフォリオを調整しており、PFASフリーバリアへのより広範な移行とリサイクル可能性に適合した設計を支援しています。

欧州は再利用、リサイクル可能性、廃棄物削減に関して最も厳格な枠組みを推進しており、それらの規則が使い捨て食器市場全体の製品設計とライフサイクル終了に関する主張の基準を設定しています。生産者はリサイクル可能性を優遇し、分別困難な複合素材にペナルティを課すEPR連動賦課金に直面しており、トレイ、ボウル、カップのモノマテリアルソリューションへの再設計を促しています。2025年のパルプおよび紙市場はエネルギーとコストのダイナミクスによる圧力を示し、業界データは中程度の回復力を示しており、これが地域における繊維系食器の原材料コストと供給に影響を与えています。サプライヤーは進化する規則に準拠し、使い捨て食器市場において安全な食品接触包装に関する顧客の期待に応えるため、PFASフリー成形繊維とバリアコーテッドペーパーボードに投資しています。中東・アフリカおよび南米では、プラスチックに関する規制措置が拡大しており、観光と都市イベントが断続的な需要スパイクを加えており、地域の規則とインフラの現実の中で堆肥化可能およびリサイクル可能食器の的を絞った機会を生み出しています。

競合環境

使い捨て食器市場は中程度に分散しており、マルチマテリアルポートフォリオと汎地域的なサプライチェーンを管理する大規模プレーヤー間での統合が加速しています。幅広い製品カタログを持つサプライヤーは、主要市場における顧客調達と進化する規制条件に合わせるため、成形繊維代替品、リサイクル可能な硬質オプション、PFASフリーバリアに注力しています。北米における新たな生産資産が高品質紙製プレートおよびボウルの供給ポジションを強化しており、リードタイムを短縮し、使い捨て食器市場の大規模フードサービス契約を支援しています。上場企業の開示情報とロードショー資料は、段階的廃止プラスチックカテゴリーからシェアを獲得し、持続可能性基準を持つ施設系購買者からの需要に応えるため、折り畳みカートンと成形繊維への的を絞った投資を強調しています。

戦略的な動きは製品革新と認証を重視しており、サプライヤーは持続可能性ベンチマークを満たすSKUからの収益の増加する割合を記録しており、これにより使い捨て食器市場において検証済みのライフサイクル終了成果を優先する入札を獲得するのに役立ちます。紙化学およびコーティングの革新者はバリア特性をリサイクル可能性と堆肥化可能性の経路に合わせており、成形繊維の用途をより高温・高油脂の食品に拡大し、多くの用途でプラスチックとの性能差を縮小しています[3]Solenis、「SolenisがFACHPACK 2025およびPACK EXPO Las Vegas 2025で持続可能な紙・包装ソリューションを展示」、Solenis、solenis.com。EPRスキームが拡大し、店内向けの再利用目標が定着するにつれ、リサイクル可能性、堆肥化可能性、化学的安全性を検証できるサプライヤーは、使い捨て食器市場においてコンプライアンスを審査する調達フィルターから恩恵を受ける立場にあります[4]欧州議会、「包装の削減・再利用・リサイクルに関するEUの新規則」、欧州議会、europarl.europa.eu。

チャネル戦略も競争を形成しており、ハイパーマーケットおよびスーパーマーケットはプライベートラベルの品揃えに依存する一方、オンラインポータルは使い捨て食器市場全体で透明な認証開示と迅速な製品更新を優遇します。強力な消費者直販とビジネスポータルを運営する企業は、PFASフリーおよびリサイクル可能な設計に関するフィードバックをより迅速に得られ、新しいボウル、カップ、クラムシェルの市場投入時間を短縮します。施設系購買者は入札段階で持続可能性属性と規制コンプライアンスの証明を引き続き要求しており、検証可能な認証と一貫した品質管理を持つサプライヤーを固定します。このダイナミクスは、的を絞った設備増強とポートフォリオシフトとともに、2026年から2031年にかけての使い捨て食器市場における競争を定義します。

使い捨て食器業界のリーダー企業

Dart Container Corporation

Huhtamaki Oyj

Pactiv Evergreen Inc.

Novolex Holdings(Eco-Products)

Genpak LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:欧州のパルプ・紙メーカーが2025年の操業トレンドを報告し、コスト圧力と競争ダイナミクスを反映しており、包装バリューチェーンの繊維調達可能性と価格設定の文脈を提供しています。

- 2025年5月:Huhtamaakiがポートフォリオと設備能力の更新を発表し、テキサス州パリスにおける折り畳みカートン能力を2倍にする投資と、フードサービス成長に対応した北米の成形繊維能力を拡大する買収を含みます。

- 2025年1月:カリフォルニア州の発泡ポリスチレン製食器に対する州全体の禁止がSB 54に基づきコンプライアンス審査を経て発効し、施行を支援するための継続的な機関通知が発行されました。

- 2025年1月:カリフォルニア州の発泡ポリスチレン製食器に対する州全体の禁止がSB 54に基づきコンプライアンス審査を経て発効し、施行を支援するための継続的な機関通知が発行されました。

世界の使い捨て食器市場レポートの調査範囲

使い捨て食器製品は、カップ、プレート、ボウル、サービングプラッターなど、一回限りの使用を目的とした食器類に使用されるコーテッドおよびプラスチック樹脂で構成されています。

使い捨て食器市場レポートは、製品タイプ(カップ、プレート、ボウル、カトラリー、その他)、用途(住宅用および商業用)、流通チャネル(ハイパーマーケット&スーパーマーケット、コンビニエンスストア、オンライン、その他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 使い捨てカップ |

| 使い捨てプレート |

| 使い捨てボウル |

| 使い捨てカトラリー |

| その他の製品タイプ |

| 住宅用 |

| 商業用 |

| ハイパーマーケット&スーパーマーケット |

| コンビニエンスストア |

| オンライン |

| その他の流通チャネル |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 使い捨てカップ | |

| 使い捨てプレート | ||

| 使い捨てボウル | ||

| 使い捨てカトラリー | ||

| その他の製品タイプ | ||

| 用途別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | ハイパーマーケット&スーパーマーケット | |

| コンビニエンスストア | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

使い捨て食器市場の規模と2031年までの成長見通しは?

使い捨て食器市場規模は2025年に344億米ドル、2026年に355億米ドルと予測され、規制主導の素材シフトとデリバリー主導の需要増加に支えられ、3.04%のCAGRで2031年までに412.3億米ドルに達する見込みです。

2026年の使い捨て食器市場をリードする地域はどこで、どのくらいの速さで成長していますか?

アジア太平洋地域が34.40%の収益シェアでリードしており、地方都市における都市化とデリバリーアプリの普及を反映し、2031年にかけて6.40%のCAGRで拡大する見込みです。

使い捨て食器市場で最も需要を牽引する顧客セグメントはどれですか?

クイックサービスチェーン、ケータリング業者、施設食堂を含む商業エンドユーザーが消費量の68.25%を占め、オフプレミスフォーマットの拡大に伴い2031年にかけて5.72%で成長する見込みです。

使い捨て食器市場で優勢な製品タイプはどれですか?

カップが2025年のシェアで31.80%をリードしていますが、ボウルはデリバリーワークフローにおける層状メニューと輸送性に優れているため、6.85%のCAGRで最速成長しています。

2026年から2031年にかけて規制は使い捨て食器市場をどのように形成していますか?

欧州連合の包装規則が再利用とリサイクル可能性の要件を厳格化する一方、米国の州レベルの措置が発泡ポリスチレンを規制しており、支出が成形繊維とリサイクル可能なモノマテリアルオプションへとシフトし、PFASフリーバリア革新が加速しています。

使い捨て食器市場で最も速く成長する流通チャネルはどれですか?

オンラインチャネルは2031年にかけて8.95%のCAGRで成長する見込みであり、2025年の基盤から3倍以上に拡大し、企業および消費者購買者向けの認証済み製品へのアクセスを広げます。

最終更新日: