英国クイックサービスレストラン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

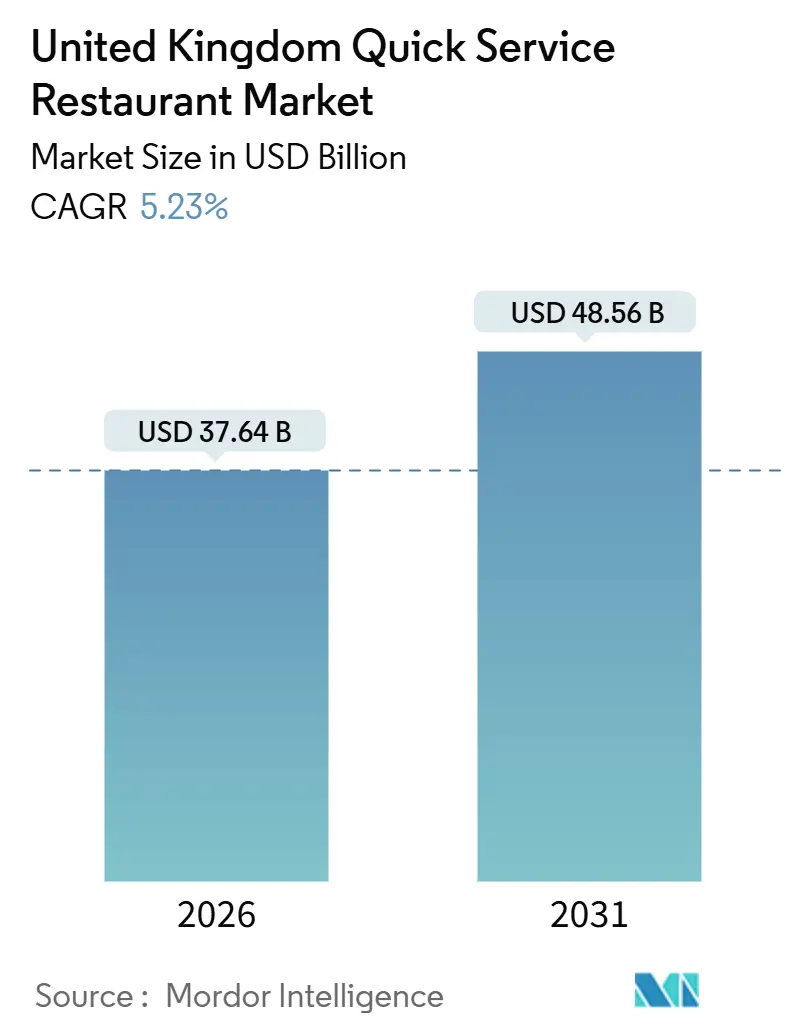

| 市場規模 (2026) | 37.64 十億米ドル |

| 市場規模 (2031) | 48.56 十億米ドル |

| Growth Rate (2026 - 2031) | 5.23% CAGR |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる英国クイックサービスレストラン市場分析

英国クイックサービスレストラン市場は2026年に376億4,000万米ドルと評価され、年平均成長率(CAGR)5.23%で成長し、2031年までに485億6,000万米ドルに成長すると予想されています。市場はデリバリーアグリゲーターとの独占契約により、デリバリー重視のモデルに向けた転換が加速しています。これらの契約は手数料の削減と顧客注文額の増加に貢献しています。特に2024年~2025年に契約を締結し、早期にデジタルパートナーシップを構築した企業は、利益率の優位性を享受しています。一方、デジタルプラットフォームの採用が遅れた企業は、これらのサービスに関連するより高いコストに直面しています。人件費の上昇、食品安全規制の厳格化、原材料価格の変動が運営費に大きな影響を与えています。収益性を維持するため、企業は自動化に焦点を当て、メニューの最適化、不動産戦略の再評価を行っています。市場は適度に分散化されており、確立されたチェーン店と小規模な独立事業者が混在しています。

主要レポートのポイント

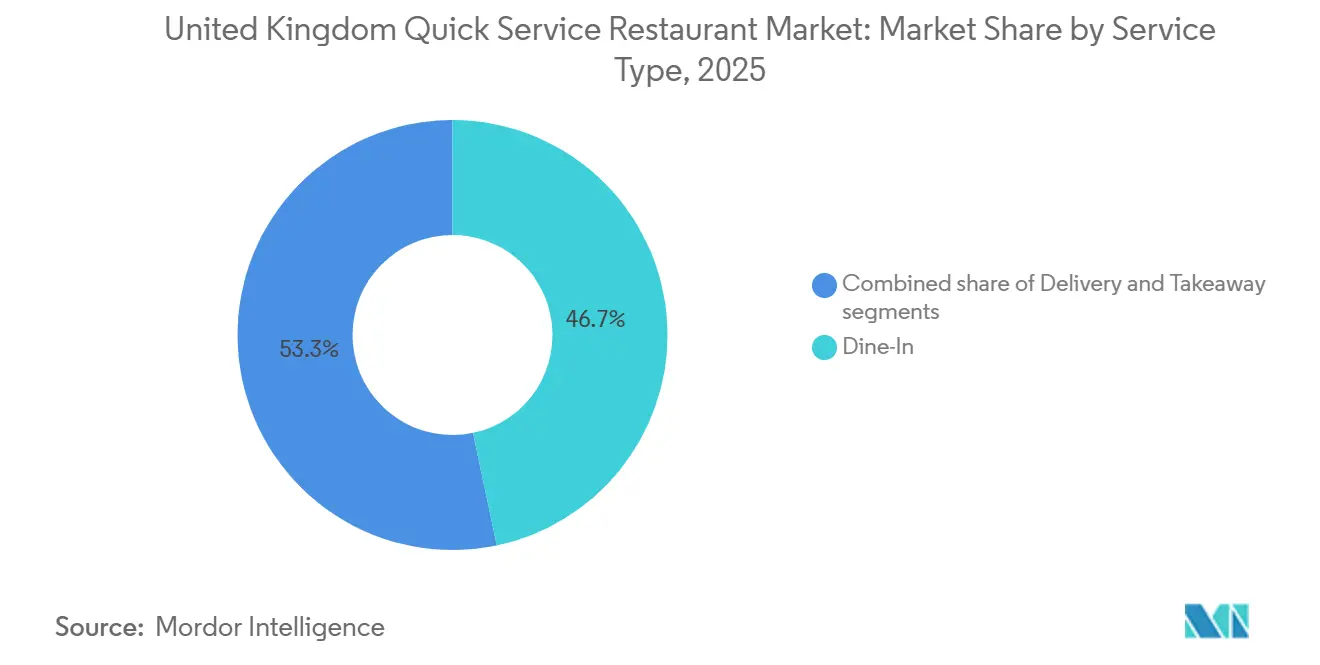

- サービスタイプ別では、店内飲食が2025年の英国クイックサービスレストラン市場シェアの46.71%を占めましたが、デリバリーは2031年まで年平均成長率6.71%で拡大する予測です。

- 料理別では、バーガーコンセプトが2025年の英国クイックサービスレストラン市場規模の30.68%を獲得し、一方でアイスクリーム・デザート形態は2031年まで年平均成長率7.57%で進展しています。

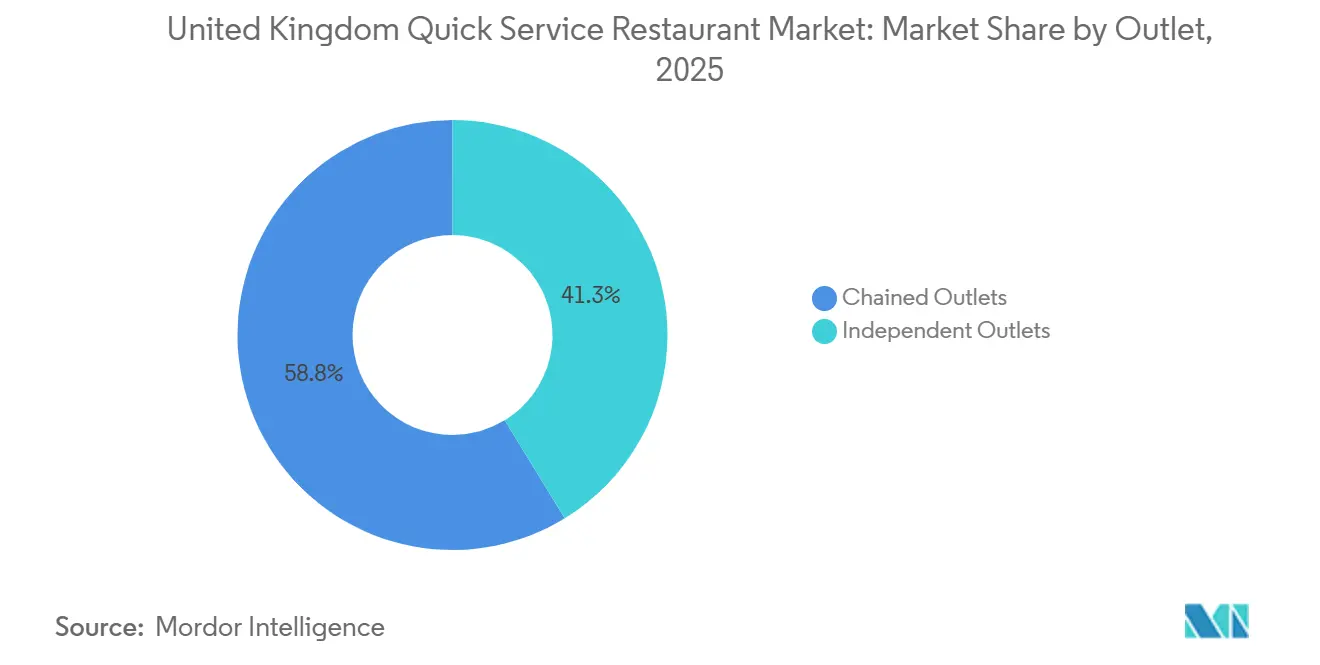

- 店舗別では、チェーン事業者が2025年の英国クイックサービスレストラン市場規模の58.75%のシェアを維持し、一方で独立店舗は年平均成長率7.83%で成長すると予測されています。

- 立地別では、単独立地が2025年の総ユニット数の78.54%のシェアを占めており、交通ハブと比較すると、年平均成長率7.25%の成長見通しを捉えると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国クイックサービスレストラン市場動向と洞察

推進要因インパクト分析

| 推進要因 | (~) CAGR予測に対する%インパクト | 地理的 関連性 | インパクト 時間軸 |

|---|---|---|---|

| オンライン フードデリバリーアプリとデジタル注文プラットフォームの人気上昇 | +1.4% | 全国的、 大ロンドン、マンチェスター、バーミンガム都市圏に集中 | 短期 (≤ 2年) |

| 消費者 の嗜好変化とブランドによるメニューカスタマイゼーション | +0.9% | 全国的、 若い人口統計を持つ都市部でより強い | 中期 (2-4年) |

| 若年 人口統計の拡大とソーシャルメディアの影響 | +0.8% | 全国的、 特に大都市圏の18-34歳 | 中期 (2-4年) |

| 来店数 と時間帯需要の拡大 | +0.7% | 全国的、 小売パーク、レジャー複合施設、交通ハブでの早期利得 | 長期 (≥ 4年) |

| クイック サービスレストランとデリバリーアグリゲーター間の戦略的パートナーシップ | +0.6% | 全国的、 高密度都市市場の主要チェーンが主導 | 短期 (≤ 2年) |

| カフェ ・軽食文化の拡大 | +0.5% | 全国的、 通勤回廊と職場地区で加速 | 中期 (2-4年) |

| 情報源: Mordor Intelligence | |||

オンラインフードデリバリーアプリとデジタル注文プラットフォームの人気上昇

英国のクイックサービスレストラン市場は、オンラインフードデリバリーとデジタル注文の人気増加により大幅な成長を遂げています。この変化は利便性への強い消費者支出により支えられています。2024年、英国の消費者は農業・園芸開発委員会UKによると、フードトゥーゴーに83億ポンドを支出し、店外飲食オプションへの選好の増加を浮き彫りにしています。主要なクイックサービスレストラン事業者は、価値を最大化するためにデリバリーパートナーシップを再交渉することで、この傾向を活用する戦略を適応させています[1]Source: Agriculture and Horticulture Development Board, "It's All Go For Food-To-Go", ahdb.org.uk。例えば、McDonald's英国は2024年にUber Directと新しい条件を確保し、顧客データの所有権を維持しながら手数料率を約15-18%に削減しました。デジタルプラットフォームのより多くの制御を得ることで、ブランドは特定の時間帯(デイパート)に基づく動的価格戦略を実装し、オフピーク時間中の利益率向上に焦点を当てることができます。

若年人口統計の拡大とソーシャルメディアの影響

英国クイックサービスレストラン市場において、ソーシャルメディアの拡大する影響が、若い消費者がどこで何を食べるかを決定する方法を形成しています。2024年の統計局によると、英国人口の約21.7%を占めるミレニアル世代とGen Zは、InstagramやTikTokなどのプラットフォームで非常に活発です[2]Source: Office for National Statistics, "Estimates of the population for the United Kingfom, England, Wales, Scotland, and Northern Ireland", ons.gov.uk。これらのプラットフォームは、視覚的なコンテンツ、ピアレビュー、バイラルフードトレンドを通じて飲食選択に大きな役割を果たしています。その結果、クイックサービスレストラン(QSR)ブランドは、顧客がオンラインで体験をシェアすることを奨励する視覚的に魅力的な店舗デザイン、鮮やかな飲み物、写真映えするメニュー項目の作成に焦点を当てています。この戦略は来店数を増加させるだけでなく、ブランドの可視性も向上させます。これは、これらの若い、ソーシャルメディアに精通した人口統計に特に魅力的な飲料、デザート、アイスクリームなどのトレンド主導カテゴリーの人気を促進するのに役立ちます。

カフェ・軽食文化の拡大

英国クイックサービスレストラン市場において、食習慣の変化とより柔軟なライフスタイルが、カフェ・軽食セグメントの成長を牽引しています。英国栄養財団による2025年9月の調査によると、若者の約79%が1日2回以上の軽食を摂取しています[3]Source: British Nutrition Foundation, "New Survey Reveals Unhealthy Foods Dominate Young People's Snacking", nutrition.org.uk。これは従来の食事パターンから、より頻繁で少量の食品購入への明確な変化を示しています。ハイブリッドワークスケジュールの増加と移動性の向上がこの傾向をさらに促進し、より多くの人々が迅速なテイクアウトオプションを選択しています。これらの訪問は、特に通勤ルート、小売パーク、高速道路出口付近、特にドライブスルー施設を持つ店舗で一般的です。この需要に応えるため、クイックサービスレストランは軽食重視の小さなメニューを導入しています。これらには、準備が簡単で顧客に便利なミニサンドイッチ、ペストリー、アイス飲料などの項目が含まれます。これらのオプションを提供することで、レストランは準備時間が少なく顧客の迅速で便利な食品選択の需要を満たしながら、利益率を向上させます。

来店数と時間帯需要の拡大

英国のクイックサービスレストラン市場において、営業時間の延長と1日の新しい時間帯の対象化が重要な成長戦略となっています。新しい店舗の開店のみに焦点を当てるのではなく、ブランドは既存の店舗からの収益を増加させる方法を見つけています。例えば、2024年、McDonald'sはほとんどの店舗で朝食時間を午前11時まで延長し、50店舗で終日朝食サービスのテストを開始しました。この動きは、ハイブリッドワークモデルやより柔軟な日常スケジュールを含む労働パターンの変化によって形成された、遅い朝とオフピーク需要への対応の重要性の増大を強調しています。より長時間営業することで、クイックサービスレストランはキッチンとスタッフをより有効活用し、賃料や人件費などの固定費をより多くの取引に分散し、店舗あたりの売上を増加させることができます。このアプローチは、交通ハブ、小売パーク、ドライブスルー場所などの高交通エリアで効果的であり、これらの場所では1日を通じて顧客需要が安定しています。

制約要因インパクト分析

| 制約要因 | (~) CAGR予測に対する%インパクト | 地理的 関連性 | インパクト 時間軸 |

|---|---|---|---|

| 食品 ・原材料コストの上昇 | -0.9% | 全国的、 タンパク質・乳製品カテゴリーでの急性圧力 | 短期 (≤ 2年) |

| 肥満、 砂糖、塩、脂肪摂取に関する意識の高まり | -0.7% | 全国的、 高所得層と健康意識セグメントでより強い | 長期 (≥ 4年) |

| 食品 安全基準、ライセンス、規制要件の厳格な遵守 | -0.5% | 全国的、 独立・小規模チェーン事業者に不釣り合いに影響 | 中期 (2-4年) |

| デリ バリー専用で運営するクラウドキッチンからの激しい競争 | -0.6% | 全国的、 デリバリー浸透率の高い高密度都市市場に集中 | 中期 (2-4年) |

| 情報源: Mordor Intelligence | |||

肥満、砂糖、塩、脂肪摂取に関する意識の高まり

健康と栄養に関する懸念が、消費者と規制当局の両方がより健康的なライフスタイルを優先するにつれ、高カロリー、高糖質、高塩分食品オプションに課題を生み出しています。英国政府によると、2023-24年にイングランドで18歳以上の成人の約64.5%が過体重または肥満に分類されており、体重関連の健康問題の拡大する問題を浮き彫りにしています[4]Source: Government of the United Kingdom, "Obesity Profile: Short Statistical Commentary, May 2025", gov.uk。これらの懸念への対応として、英国は2024年1月に義務的なカロリー表示を導入しました。この規制は食品販売店にカロリー情報の表示を要求し、消費者が食事の栄養成分をより容易に理解できるようにしています。その結果、多くの顧客がより健康的な選択を選び、デザートや糖質飲料の消費を削減しています。これらの変化に適応するため、クイックサービスレストラン事業者は糖質と塩分含有量を下げてメニューを修正しています。

デリバリー専用で運営するクラウドキッチンからの激しい競争

英国のクイックサービスレストラン市場は、クラウドキッチンとデリバリー専用ブランドの人気増加による競争の激化に直面しています。これらのデリバリー重視ビジネスは、ダイニングエリア、ハイストリートの賃料、接客スタッフに関連する費用なしで運営し、新しい食品コンセプトを迅速に立ち上げ、数ヶ月ではなく数週間でメニューをテストできるようにしています。ブランドあたり通常50,000~80,000ポンドの比較的低い立ち上げコストで、このモデルは新規参入者の急増をもたらしました。その結果、アグリゲータープラットフォームはニッチな料理とプロモーション取引でますます混雑し、従来のクイックサービスレストランチェーンが可視性を維持することを困難にしています。競争力を保つため、確立された事業者はバーチャルブランドに投資し、戦略的パートナーシップを形成し、さらには新興プレーヤーを買収して、成長するデリバリー市場で関連性と可視性を確保することを余儀なくされています。

セグメント分析

サービスタイプ別:デリバリーの勢いが従来の店内飲食形態を上回る

店内飲食は2025年の英国クイックサービスレストラン市場の主要構成要素であり続け、総収益の46.71%を占めています。これは、顧客が衝動購入やブランド雰囲気を含む全体的な体験を楽しむ、店内飲食の継続的な人気を浮き彫りにしています。しかし、テイクアウェイとドライブスルー形態は、特に郊外と道路沿いのエリアで速度と利便性により着実に地位を獲得しています。特にドライブスルーサービスは、店内飲食顧客のより高い支出と店外サービスの効率性を組み合わせ、レストランが単一の場所から多様な顧客ニーズに対応できるようにするため、より重要になってきています。

デリバリーは英国クイックサービスレストラン市場で最も成長の速いチャネルであり、収益は2031年まで年平均成長率6.71%で成長すると予想され、これは全体市場の成長率のほぼ2倍です。この成長は、手数料コストの削減に役立つデリバリープラットフォームとのより強固なパートナーシップ、並びにモバイルアプリとロイヤルティプログラムの使用増加により推進されています。これらのデジタルツールにより、レストランは物理的な場所を超えて顧客にリーチし、ターゲット化されたプロモーションとアップセリングを通じてより高い支出を奨励できます。その結果、デリバリーは英国のクイックサービスレストラン事業者にとって追加収益と収益性の重要な源泉となっています。

Note: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

料理別:デザート主導の成長が視覚的魅力とプレミアム化を浮き彫りに

バーガーコンセプトは2025年の英国クイックサービスレストラン市場で主導カテゴリーであり続け、総収益の30.68%を貢献しています。その優位性は、強いブランド認知度、広範な店舗展開、幅広い人口統計に対応するメニューオプションにより推進されています。これらのチェーンは、店内飲食、テイクアウェイ、ドライブスルー、デリバリーを含む様々なチャネルで好調に推移し、高い顧客数を確保しています。一貫した価値取引と馴染みのあるメニュー提供が消費者間での人気維持に役立ち、市場の中核となっています。

アイスクリーム・デザートセグメントは最も成長の速いカテゴリーであり、2031年まで年平均成長率7.57%が予測され、バーガー、ピザ、ベーカリーなどの他の形態を上回っています。この成長は、贅沢なお菓子への需要増加、新しいオプションの発見におけるソーシャルメディアの影響、軽食機会の増加により促進されています。特に若い消費者は、視覚的魅力と頻繁な入手可能性により、これらの提供に惹かれています。その結果、デザートは英国クイックサービスレストラン市場内で成長と多様化の重要な領域として浮上し、新規顧客とリピート訪問の両方を引きつけています。

店舗別:独立店舗がアセットライトなクラウドインフラによって加速

2025年、チェーン事業者は英国クイックサービスレストラン市場で支配的な地位を保持し、総収益の58.75%を貢献しました。これらの大手チェーンは、全国規模の広告キャンペーンの実施、供給品の一括購入、サプライチェーンの最適化により競争力のある価格と魅力的なプロモーションの維持を可能にする能力を活用しています。さらに、確立されたブランド名と高い顧客交通量を持つ好立地へのアクセスが大きな優位性を与えています。これらの要因が集合的に、一貫して大きな顧客基盤を引きつけ、市場リーダーシップを維持することを可能にしています。

一方、独立・小規模事業者はより高い率で成長すると予測され、収益は2031年まで年平均成長率7.83%で増加すると予想されています。この成長は、クラウドキッチンやデリバリー重視ブランドなどの革新的なビジネスモデルにより推進されており、物理的な場所への重い投資を発生させることなく事業の拡大を可能にしています。小規模事業者はまた、より適応性があり、独自のメニューを提供し、特定の地元の味に対応することで、ニッチ市場で目立つことを可能にしています。新しいコンセプトを迅速にテストし実装する能力が、より大きな従来のチェーンに対する強い競争相手として位置づけています。

立地別:交通ハブが囚われた観客から収益化

単独店舗は2025年の英国クイックサービスレストラン市場で総ユニット数の78.54%を占め、ハイストリート、住宅地、小売パークエリアでの強い存在を示しています。これらの店舗は地元顧客にとっての可視性と利便性で好まれています。しかし、従来のハイストリートでの来店数減少が成長を鈍化させ、既存の場所での売上改善を制限しています。その結果、事業者は収益性目標と市場需要に確実に合致するよう、新しい単独店舗の開店を慎重に評価しています。

空港、鉄道駅、高速道路サービスエリアなどの交通ハブレストランは最も成長の速い店舗タイプであり、2031年まで年平均成長率7.25%が予測されています。これらの場所は高支出顧客の安定した流れと1日を通じた一貫した需要から恩恵を受けています。より高い価格を請求し、延長された時間営業する能力により、交通ハブ店舗は標準的なハイストリート場所と比較してサイトあたりより多くの収益を生み出しています。この傾向により、交通ハブは存在拡大と収益性最大化を目指すクイックサービスレストラン事業者にとってますます魅力的なオプションとなっています。

地理分析

大ロンドン、マンチェスター、バーミンガム、グラスゴー、エディンバラなどの主要大都市圏は、英国のクイックサービスレストラン市場の主要推進力です。これらの都市は大きな人口、より高い可処分所得、デジタル注文・デリバリーサービスの広範な採用から恩恵を受けています。しかし、都市中心部での高い競争レベルと市場飽和が、事業者をより混雑していないエリアへの拡大を促しています。郊外の立地と交通回廊は、より低い競争とクイックサービスレストランにとってより良い成長機会を提供し、ますます魅力的なオプションとなっています。

地域の食品嗜好は、英国全体でのクイックサービスレストランの性能に大きな影響を与えています。スコットランドでは、ベーカリースタイルの朝食と軽食オプションが特に人気であり、イングランド北部では価値のある食事、パブ、クラシックなテイクアウェイ食事の強い伝統があります。ミッドランズは、多様な人口と比較的手頃な不動産により、新しいコンセプトのテストグラウンドとして浮上しています。この地域は、ブランドが全国展開前に新しいメニューと形態をテストする機会を提供しています。一方、ウェールズと北アイルランドはまだクイックサービスレストラン開発の初期段階にありますが、チェーンがイングランドのコア市場を超えて拡大するにつれ、徐々に注目を集めています。

変化する消費者移動パターンもクイックサービスレストランの立地戦略を形成しています。事業者は従来のハイストリートから離れ、小売パーク、高速道路サービスエリア、ドライブスルー対応サイトに焦点を移しています。これらの立地は、通勤者、買い物客、旅行者から1日を通じて安定した交通を引きつけ、オフィスワーカーや観光客に大きく依存する都市中心街よりも信頼性があります。英国全体での一貫した食品安全・コンプライアンス枠組みの存在が、クイックサービスレストランチェーンの運営を簡素化しています。これにより、統一された品質とブランド基準を維持しながら地域間で拡大することができます。

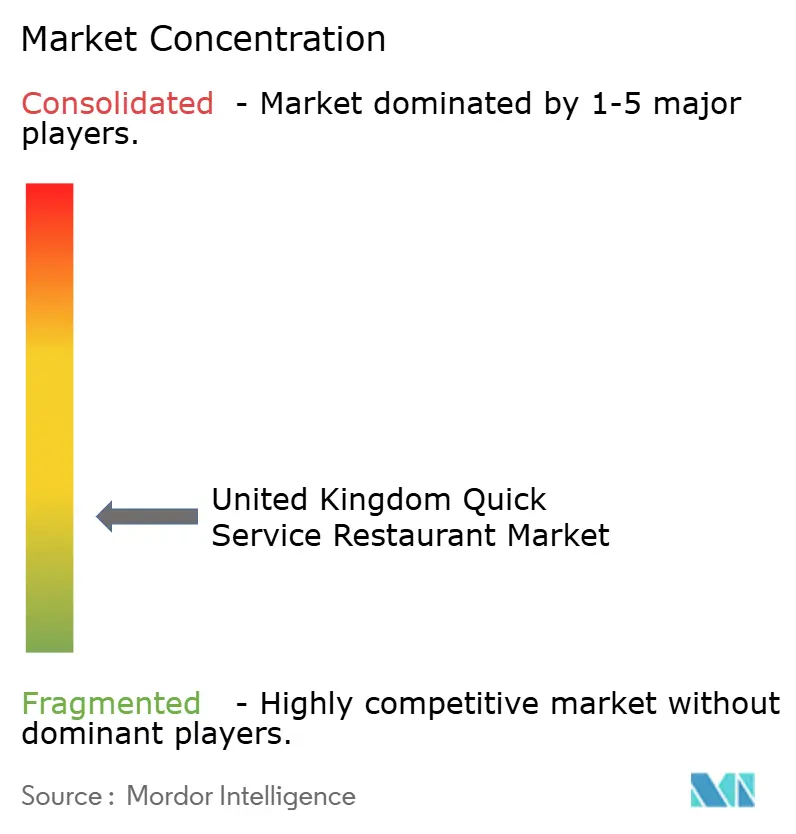

競争環境

英国のクイックサービスレストラン市場は多様であり、全国的に支配的な地位を保持する単一のブランドは存在しません。これにより、大手チェーン、地域企業、デリバリー重視事業者が比較的平等な立場で競争できます。McDonald's、Greggs、KFC、Domino's、Starbucksなどの主要ブランドは、規模を活用して好立地の確保、原材料のより良い取引の交渉、デジタル注文システムやキッチン自動化などの先進技術への投資を行っています。これらの優位性は、これらの十分に装備されたプレーヤーと技術進歩に追いつくことに課題を抱える小規模事業者との間に顕著なギャップを生み出しています。

プライベートエクイティ投資とフランチャイジングが競争環境を大きく変革しています。投資会社は規模の経済を達成し、フードデリバリープラットフォームとの交渉力を強化するため、クラウドキッチンとデリバリー優先ブランドの買収を増加させています。一方、主要チェーンはフランチャイジングを通じてリーチを拡大し、全国的な存在の成長を可能にしています。プレミアムファストカジュアルブランドは、アップグレードされた内装と高品質な原材料を提供することで、裕福な都市顧客をターゲットにしています。特にインドと中東料理を専門とする健康重視ファストカジュアルコンセプトとエスニッククイックサービスレストランには、これらのセグメントが市場で未発達のまま残っているため、大幅な成長ポテンシャルがあります。

イノベーションと適応性がこの市場での競争の重要な推進力です。例えば、クラウドキッチンは数週間以内に新しい食品コンセプトを迅速に立ち上げ精緻化でき、従来のレストランチェーンよりも新興トレンドに迅速に対応できます。競争力を保つため、大手クイックサービスレストランブランドは、新しい店舗形態、ドライブスルーサービス、デジタルインフラに重く投資しています。運営モデルの違いにもかかわらず、すべてのプレーヤーは厳格な食品安全・コンプライアンス規制に従わなければなりません。これにより、競争は規制基準を削ることよりも、ブランド評判、利便性、運営効率などの要因に基づいて主に行われることが保証されています。

英国クイックサービスレストラン産業リーダー

-

McDonald's Corporation

-

Greggs plc

-

Yum Brands Inc.

-

Costa Coffee

-

Domino's Pizza Group plc

- *免責事項:主要選手の並び順不同

最近の産業発展

- 2025年12月:Burger Kingは、困難な経済環境に直面しているにもかかわらず、英国全体で年間30の新レストランを開店する計画を発表しました。同社は拡大戦略へのコミットメントを維持しています。

- 2025年8月:Slim Chickensは、バーミンガムアリーナに新しい場所を開店して事業展開を拡大しました。店内飲食とドライブスルーサービスで知られるブランドは、主要市場での存在の成長を続けました。

- 2024年5月:ブルリングに新しいレストランが開店し、バーミンガムでのチェーンの2番目の場所をマークしました。健康的で新鮮なメニューオプションで知られるオーストラリアインスパイアのメキシカンレストランZambreroは、すでにColmore Rowで支店を運営していました。

- 2023年5月:英国最大のアジアクイックサービスレストラン(QSR)ブランドは、Butlin'sとのパートナーシップで最初の場所を開店することで示された、100店舗に到達する重要なマイルストーンを達成しました。ChopstixはGBP 300万のSkyline Eats食事目的地の一部として、この新しい店舗を立ち上げました。

英国クイックサービスレストラン市場レポートの範囲

英国クイックサービスレストラン市場とは、英国全体で店内飲食、テイクアウェイ、またはデリバリーのために食事が迅速に準備され、手頃な価格で提供されるファストフード・限定サービス食事形態を指します。英国クイックサービスレストラン市場は、サービスタイプ、料理、店舗、立地に分けられます。サービスタイプに基づいて、市場は店内飲食、テイクアウェイ、デリバリーに分類されます。料理に基づいて、市場はベーカリー、バーガー、アイスクリーム、肉ベース料理、ピザ、その他のQSR料理に分類されます。店舗タイプに基づいて、市場はチェーン店舗と独立店舗に分類されます。立地に基づいて、市場はレジャー、宿泊、小売、単独、交通に分類されます。市場予測は価値(米ドル)で提供されます。

| 店内飲食 |

| テイクアウェイ |

| デリバリー |

| ベーカリー |

| バーガー |

| アイスクリーム |

| 肉ベース料理 |

| ピザ |

| その他のQSR料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊 |

| 小売 |

| 単独 |

| 交通 |

| サービスタイプ別 | 店内飲食 |

| テイクアウェイ | |

| デリバリー | |

| 料理別 | ベーカリー |

| バーガー | |

| アイスクリーム | |

| 肉ベース料理 | |

| ピザ | |

| その他のQSR料理 | |

| 店舗別 | チェーン店舗 |

| 独立店舗 | |

| 立地別 | レジャー |

| 宿泊 | |

| 小売 | |

| 単独 | |

| 交通 |

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文を出し、テーブルで食事を提供されるフードサービス施設。

- クイックサービスレストラン - 顧客に利便性、速度、より低価格での食品提供を提供するフードサービス施設。顧客は通常セルフサービスで、自分の食事を自分のテーブルまで運びます。

- カフェ&バー - アルコール飲料の消費用提供のライセンスを持つバーやパブ、軽食を提供するカフェ、専門ティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一種。

- クラウドキッチン - 店内飲食顧客なしで、デリバリーまたはテイクアウト専用の食品調理目的で商業キッチンを利用するフードサービス事業。

| Keyword | Definition |

|---|---|

| ビンナガマグロ | それは、大西洋、太平洋、インド洋、および地中海の世界的に知られる6つの異なる資源に見つかるマグロの最小種の一つです。 |

| アンガス牛 | それは、スコットランド土着の牛の特定の品種から得られる牛肉です。「認定アンガス牛肉」品質マークを受けるためには、アメリカアンガス協会からの認証が必要です。 |

| アジア料理 | それは、中華、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランでの フルサービス提供を含みます。 |

| 平均客単価 (AOV) | それは、フードサービス施設で顧客が行うすべての注文の平均価値です。 |

| ベーコン | それは、豚の背中または側面から来る塩漬けまたは燻製肉です。 |

| バー&パブ | それは、敷地内での消費用のアルコール飲料提供のライセンスを持つ飲食施設です。 |

| ブラックアンガス | それは、角のない黒毛品種の牛から得られる牛肉です。 |

| 英国小売協会 (BRC) | 英国小売コンソーシアム |

| バーガー | それは、スライスしたパンロールまたはバンロール内に置かれた1つ以上の調理済み牛肉パティから成るサンドイッチです。 |

| カフェ | それは、様々な軽食(主にコーヒー)と軽食を提供するフードサービス施設です。 |

| カフェ&バー | それは、アルコール飲料の消費用提供のライセンスを持つバーやパブ、軽食を提供するカフェ、専門ティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含むフードサービス事業の一種です。 |

| カプチーノ | それは、等量のダブルエスプレッソ、蒸し牛乳、蒸し牛乳泡で伝統的に調理されるイタリアのコーヒー飲料です。 |

| カナダ食品検査庁 (CFIA) | カナダ食品検査庁 |

| チェーン店 | それは、複数の場所で運営し、中央管理と標準化されたビジネス慣行を持つブランドを共有するフードサービス施設を指します。 |

| チキンテンダー | それは、鶏の胸筋小筋から調理された鶏肉を指します。 |

| クラウドキッチン | それは、店内飲食顧客なしで、デリバリーまたはテイクアウト専用の食品調理目的で商業キッチンを利用するフードサービス事業です。 |

| カクテル | それは、単一のスピリッツまたはスピリッツの組み合わせで作られ、ジュース、フレーバーシロップ、トニック水、シュラブ、ビターズなどの他の成分と混合されたアルコール混合飲料です。 |

| 枝豆 | それは、大豆(熟成または硬化前に収穫)で調理され、鞘の中で調理される日本の料理です。 |

| 欧州食品安全機関 (EFSA) | 欧州食品安全機関 |

| 経済調査局 (ERS) | 米国農務省経済調査サービス |

| エスプレッソ | それは、ショットで提供されるコーヒーの濃縮形態です。 |

| 欧州料理 | それは、イタリア、フランス、ドイツ、英国、オランダ、デンマークなどの文化の料理を提供するレストランでのフルサービス提供を含みます。 |

| 食品医薬品局 (FDA) | 食品医薬品局 |

| フィレミニョン | それは、テンダーロインのより小さな端から取られた肉の切り身です。 |

| フランクステーキ | それは、牛の後部四半身の前方にある腹部から取られた牛ステーキの切り身です。 |

| フードサービス | それは、家庭外で食事を調理する事業、機関、企業を含む食品産業の一部を指します。レストラン、学校・病院カフェテリア、ケータリング運営、その他多くの形態を含みます。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとしても知られ、オーストリアとドイツで人気の高度に調味された燻製ソーセージの一種です。 |

| オーストラリア・ニュージーランド食品基準機関 (FSANZ) | オーストラリア・ニュージーランド食品基準 |

| 食品安全検査局 (FSIS) | 食品安全検査サービス |

| インド食品安全基準局 (FSSAI) | インド食品安全基準機関 |

| フルサービスレストラン | それは、顧客がテーブルに着席し、サーバーに注文を出し、テーブルで食事を提供されるフードサービス施設を指します。 |

| ゴーストキッチン | それは、クラウドキッチンを指します。 |

| 総賃貸面積 (GLA) | 総賃貸面積 |

| グルテン | それは、小麦、ライ麦、スペルト小麦、大麦を含む穀物に見つかるタンパク質ファミリーです。 |

| 穀物肥育牛 | それは、大豆とトウモロコシおよび他の添加物で補完された食事を給餌された牛から得られる牛肉です。穀物飼育牛はまた、より迅速に肥育するために抗生物質と成長ホルモンを与えられることがあります。 |

| 牧草肥育牛 | それは、飼料として草のみを給餌された牛から得られる牛肉です。 |

| ハム | それは、豚の脚から取られる豚肉を指します。 |

| ホレカ (ホテル・レストラン・カフェ) | ホテル、レストラン、カフェ |

| 独立系店舗 | それは、単一の店舗で運営するか、3店舗以下の小さなチェーンとして構造化されたフードサービス施設を指します。 |

| ジュース | それは、果物と野菜に含まれる天然液体の抽出またはプレスから作られる飲み物です。 |

| ラテンアメリカ料理 | それは、メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランでのフルサービス提供を含みます。 |

| ラテ | それは、1つまたは2つのエスプレッソショット、蒸し牛乳、薄い泡立て牛乳層から作られる牛乳ベースのコーヒーです。 |

| レジャー | それは、スポーツアリーナ、動物園、映画館、博物館などの娯楽事業の一部として提供されるフードサービスを指します。 |

| 宿泊施設 | それは、ホテル、モーテル、ゲストハウス、ホリデーホームなどでのフードサービス提供を指します。 |

| マキアート | それは、少量の牛乳、通常は泡立てられた牛乳を含むエスプレッソコーヒー飲料です。 |

| 肉中心の料理 | これは、フライドチキン、ステーキ、リブなど、肉が料理の主要成分である食品項目を含みます。 |

| 中東料理 | それは、アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランでのフルサービス提供を含みます。 |

| モクテル | それは、ノンアルコール混合飲料です。 |

| モルタデッラ | それは、少なくとも15%の豚脂肪小立方体を含む、細かく刻まれたまたは挽かれた熱処理豚肉で作られた大きなイタリアソーセージまたはランチョンミートです。 |

| 北米料理 | それは、アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランでのフルサービス提供を含みます。 |

| パストラミ | それは、通常薄切りで提供される高度に調味された燻製牛肉を指します。 |

| 原産地名称保護 (PDO) | 原産地呼称保護:特定の食品を場所に関連する特別な特性で生産することが公式ルールにより認められた地理的地域または特定エリアの名称です。 |

| ペパロニ | それは、熟成肉から作られるアメリカ品種の辛いサラミです。 |

| ピザ | それは、通常はトマトとチーズ、しばしば他のトッピングを含む風味豊かな混合物を広げた平らにしたパン生地で作られ、焼かれた料理です。 |

| 部分肉 (プライマルカット) | それは、と体の主要部分を指します。 |

| クイックサービスレストラン | それは、顧客に利便性、速度、より低価格での食品提供を提供するフードサービス施設を指します。顧客は通常セルフサービスで、自分の食事を自分のテーブルまで運びます。 |

| 小売 | それは、他の事業も運営しているモール、ショッピング複合施設、または商業不動産建物内のフードサービス店舗を指します。 |

| サラミ | それは、発酵・風乾肉から成る熟成ソーセージです。 |

| 飽和脂肪 | それは、脂肪酸鎖がすべて単一結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | それは、新鮮、燻製、または漬けられた、細かく刻まれ調味された肉で作られ、通常はケーシングに詰められた肉製品です。 |

| ホタテ | それは、2つの部分に肋骨状の殻を持つ軟体動物である食用貝です。 |

| セイタン (植物性代替肉) | それは、小麦グルテンから作られた植物ベースの肉代用品です。 |

| セルフサービスキオスク | それは、顧客が完全に非接触でスムーズなサービスを可能にするキオスクで自分の注文を行い支払いを行う、セルフオーダー販売時点管理(POS)システムを指します。 |

| スムージー | それは、果肉を除去せずにすべての成分を容器に入れて一緒に処理することで作られる飲料です。 |

| コーヒー・茶専門店 | それは、様々な種類のティーまたはコーヒーのみを提供するフードサービス施設を指します。 |

| 単独店舗 / 路面店 | それは、独立したインフラ設備を持ち、他の事業に接続されていないレストランを指します。 |

| 寿司 | それは、通常砂糖と塩を含む調理済み酢飯、魚介類(しばしば生)と野菜などの様々な成分を伴う日本の料理です。 |

| 旅行 | それは、航空機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供を指します。 |

| バーチャルキッチン | それは、クラウドキッチンを指します。 |

| 和牛 | それは、高度にマーブル化された肉で評価される日本の黒または赤の牛の品種の4つの系統のいずれかから得られる牛肉です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅実な予測方法論を構築するため、ステップ1で識別された変数と要因は、利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目ベースです。インフレは平均注文額に考慮され、国で予測されたインフレ率に従って予測されます。

- ステップ3:検証と最終化 この重要なステップにおいて、すべての市場数値、変数、アナリストコールは、研究された市場からの一次調査専門家の広範なネットワークを通じて検証されます。回答者は、研究された市場の全体的な図を生成するためにレベルと機能全体で選択されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム