英国果物・野菜市場規模とシェア

Mordor Intelligenceによる英国果物・野菜市場分析

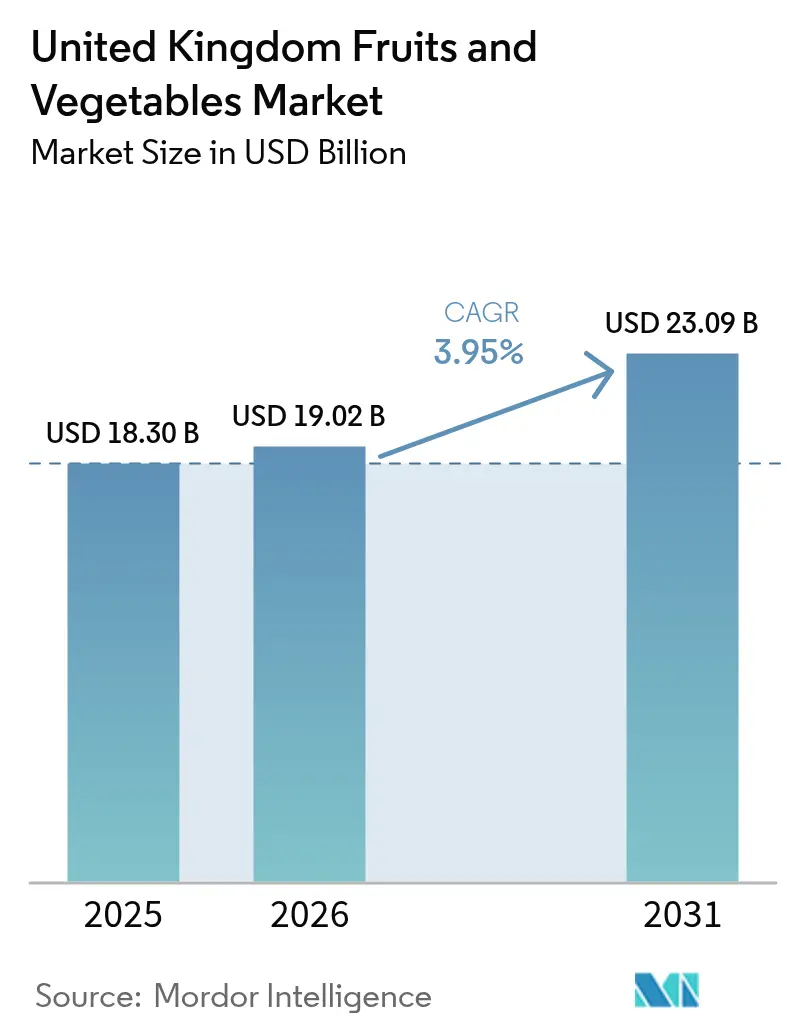

英国の果物・野菜市場規模は、2025年のUSD 183億から2026年にはUSD 190億2,000万へと拡大し、2026年から2031年の年平均成長率(CAGR)3.95%で2031年までにUSD 230億9,000万に達すると予測されています。この拡大は、国内生産量の増加、輸入代替政策の強化、および管理環境農業の急速な主流化という構造的転換を反映しています。再生可能エネルギー導入に対する政府補助金、小売業者による長期供給契約へのコミットメント、および低炭素農産物に対する消費者需要の高まりが、投資意欲を持続的に支えています。同時に、労働力不足、エネルギーコストの変動、および英国・欧州連合間の植物検疫要件の変化が、競争力学を再形成し、自動化の普及を加速しています。市場がより高い回復力に向けて移行するにつれ、垂直統合型の生産者および技術主導型の生産者がシェアを集約しながら、労働集約型の小規模農場はパートナーシップモデルおよび共同投資の道筋を模索しています。

主要レポートのポイント

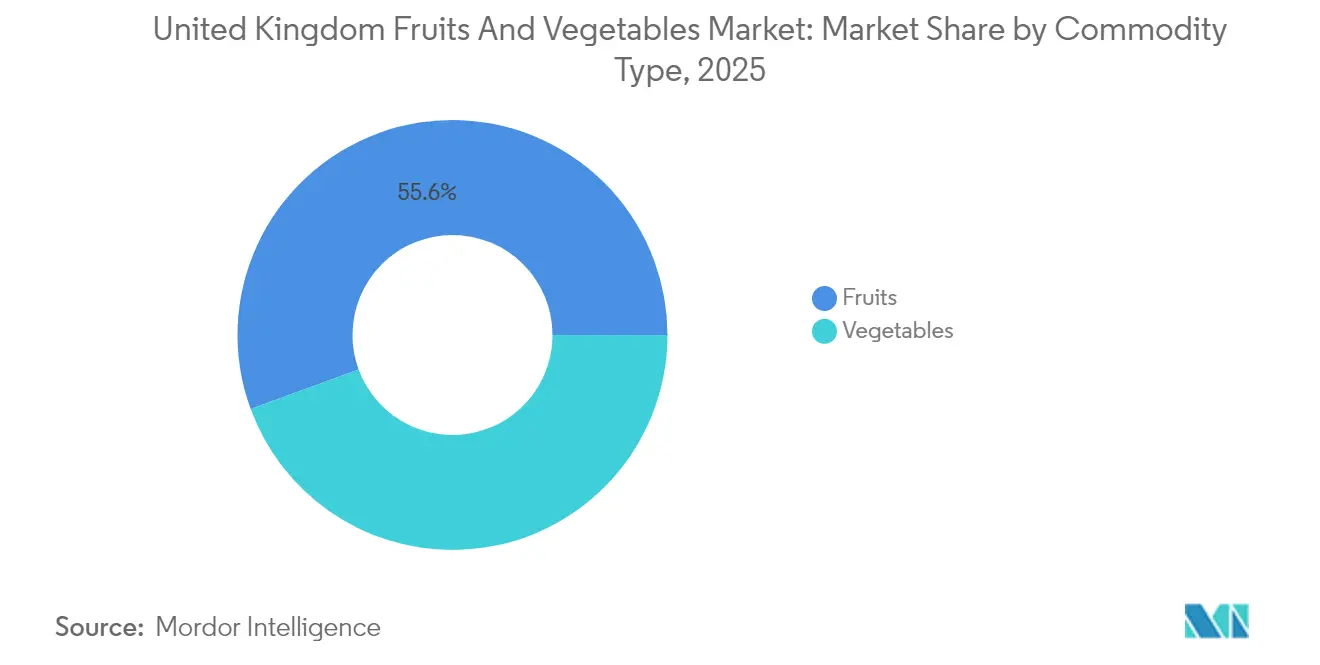

- 商品タイプ別では、果物が2025年の英国果物・野菜市場規模において55.60%を占め、2031年まで年平均成長率(CAGR)4.42%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国果物・野菜市場の動向と考察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小売業者が支援する長期供給契約の増加 | +0.8% | イングランド、スコットランド、およびウェールズ | 中期(2〜4年) |

| 地元産・低炭素農産物に対する消費者需要の増加 | +0.6% | 全国規模、都市部への集中 | 長期(4年以上) |

| 管理環境農業の設備容量の急速な拡大 | +0.9% | イングランド、特にイースト・アングリアおよびケント | 短期(2年以内) |

| 農場での再生可能エネルギー統合に対する政府補助金 | +0.4% | イングランド、ウェールズおよびスコットランドへの波及効果あり | 中期(2〜4年) |

| 農産物トレーサビリティシステムのデジタル化 | +0.3% | 全国規模、主要サプライチェーンでの先行導入 | 中期(2〜4年) |

| ESG(環境・社会・ガバナンス)目標達成に向けた再生農業の採用 | +0.5% | 全国規模、大規模農業経営への集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小売業者が支援する長期供給契約の増加

大手スーパーマーケットグループは、年次入札から数量・価格設定の枠組み・持続可能なインフラへの共同投資をカバーする複数年契約へとシフトしています。これらの契約は、生産者に対して安定したキャッシュフローを提供し、資本集約型の温室プロジェクトやロボティクスのアップグレードに伴うリスクを低減します。スーパーマーケットは差別化された供給を確保しながら、国内の食料安全保障目標への支持を示します。この動向はまた、収穫計画を確定し、小売業者に予測可能な引き取り数量を約束させることで、廃棄物を削減します。

地元産・低炭素農産物に対する消費者需要の増加

英国の消費者は、産地が確認された地元産で輸送排出量が少ない農産物に対して強い選好を示しています。小売業者は現在、棚のタグに「英国産」ラベルおよびカーボンフットプリントスコアを表示しており、これにより国内生産の高いコストを相殺する価格プレミアムが実現されています。果物・野菜の摂取を促す公衆衛生キャンペーンは、特にトレーサビリティと新鮮さを重視する都市部の消費者の間で需要をさらに押し上げています。

農場での再生可能エネルギー統合に対する政府補助金

英国政府は、エネルギーコストを農業分野の競争力と持続可能性に影響する重要な要因として認識し、農業における再生可能エネルギーの普及を支援するため、多額の資金を割り当てています。農場生産性向上補助金(Improving Farm Productivity Grant)は、農家および園芸事業者を対象に、適格費用の最大25%を補助する形で、太陽光発電設備に対して最大GBP 10万(USD 12万5,000)を提供します。[1]出典:英国政府、「農場生産性向上補助金第2ラウンドについて」、GOV.UK政府の支援は直接補助金にとどまらず、再生可能エネルギー設備に関する開発許可手続きの簡略化、および持続可能な農業慣行に対する追加支払いを提供する環境土地管理スキームとの統合も含まれています。

ESG(環境・社会・ガバナンス)目標達成に向けた再生農業の採用

企業の持続可能性へのコミットメントが、英国の果物・野菜生産全体にわたる再生農業の幅広い採用を推進しており、大手小売業者および食品企業はサプライヤーの環境パフォーマンスに関する具体的な目標を設定しています。農業・園芸開発委員会(Agriculture and Horticulture Development Board)の環境ベースライン設定パイロット事業は、2050年までのネットゼロに向けた業界の転換を支援するため、完全に資金提供を受けた炭素監査および個別の行動計画を提供しています。[2]出典:農業・園芸開発委員会、「GrowSave:施設栽培におけるエネルギー管理」、horticulture.ahdb.org.uk再生農業は、土壌の健全性向上、生物多様性の強化、投入コストの削減、および炭素クレジット市場を通じた追加収益源を生み出す可能性のある炭素固定など、複数の利点を提供します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブレグジット後の労働力不足 | −1.2% | 季節的農業地域 | 短期(2年以内) |

| 温室経済に影響する不安定なエネルギー価格 | −0.8% | 施設栽培集積地 | 中期(2〜4年) |

| 欧州連合との植物検疫上の貿易障壁 | −0.6% | 輸出依存型の事業 | 中期(2〜4年) |

| 生鮮品輸出向けコールドチェーンインフラの不足 | −0.4% | 港湾地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブレグジット後の労働力不足

英国の農業セクターは、生産能力および業務効率を脅かす深刻な労働力不足に直面しており、欧州連合の労働者の移動性に対するブレグジットの制限が、既存の労働力課題を悪化させています。ブレグジット後の労働力制約は、EU労働者へのアクセス制限により深刻化しており、食品サプライチェーンの40%に影響を与え、労働集約型の果物・野菜収穫作業において特に大きな圧力をもたらしています。英国ベリー生産者協会(British Berry Growers)の調査では、イチゴおよびラズベリー生産者の半数が2026年までに事業を停止する可能性があることが明らかになり、小売業者の不十分な価格設定と並んで労働力不足が主要な懸念として挙げられています。

生鮮品輸出向けコールドチェーンインフラの不足

英国のコールドチェーンインフラは、生鮮農産物の輸出ポテンシャルを制限する設備容量の制約および技術的な限界に直面しており、輸送全体を通じて精密な温度管理を必要とする時間的に敏感な生鮮品に特に影響を与えています。コールドチェーン連盟(Cold Chain Federation)は、労働者不足およびコールドチェーンインフラを重要な国家インフラとして認識する取り組みの不十分さを、セクターが直面する重要な課題として特定しています。コールドチェーンインフラへの投資には、多額の資本コミットメントおよび複数のステークホルダー間の調整が必要であり、国内生産の増加と輸出成長を支える設備容量の迅速な拡大に対する障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商品タイプ別:果物は生産パターンの変化の中で金額面でのリーダーシップを維持

果物は2025年の英国果物・野菜市場シェアの55.60%を占め、ベリー類および利便性の高いパック製品への強い需要に支えられ、2031年まで年平均成長率(CAGR)4.42%で拡大すると予測されています。軟質果実の収益は、施設栽培および基盤システムが収穫期間を延長したことにより、2024年にGBP 7億3,400万(USD 8億5,750万)へとわずかに減少しました。一方、高収益のラズベリーに向けた植え替えにより、果樹産出量は減少しました。小売プロモーションおよびヘルシースナック動向が、生産者を投入コストのショックから緩和するプレミアム価格弾力性を維持しています。

野菜は日々の食事に不可欠であり続けましたが、より厳しいマージン圧力に直面しました。2023年には国内供給が需要の過半数をわずかに超える水準にとどまり、輸入への依存と精密灌漑および耐病性品種による生産性向上の双方が浮き彫りになりました。フェンランド施設群の稼働後、キュウリの自給率は著しく上昇し、再生可能エネルギー温室の拡張性が実証されました。トマト生産者は病害リスクおよび暖房費の課題に直面し、耐暑性品種、廃材バイオマスボイラー、および間作輪作の試験を実施して生産の持続可能性を維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

イングランドは商業生産において優位を占めており、流通センターおよび高度な農業サービスへの近接性を活かしたイースト・アングリアおよびケントの広大なガラス温室回廊を有しています。これらの郡は再生可能エネルギー補助金およびロボティクス実証実験の大部分を獲得しており、全国平均を上回る生産性水準を実現しています。

スコットランドは軟質果実栽培に優れており、夏季の冷涼な気候が農薬使用量の少ない高糖度ベリー類の栽培に適しています。スコットランド農業のための科学・助言プログラム(SASA:Science and Advice for Scottish Agriculture)は、収穫期間を延長し輸出準備態勢を強化する品種試験を加速させています。ウェールズおよび北アイルランドは、再生農業を奨励する環境土地管理の支払いを活用し、ニッチな野菜品目および有機農地に注力しています。

気候モデリングによれば、南部の郡はまもなくマンダリンおよびアボカドの栽培に適した環境になる可能性があり、一方で北部の温暖な気候によりアブラナ科野菜の収量が向上する可能性があります。こうした変化は、灌漑、品種の研究開発(R&D)、およびコールドチェーン資産への地域特有の投資を促し、英国果物・野菜市場の地理的プロフィールを再形成するでしょう。

規制環境

英国の青果物市場は、Defraが主導するブレグジット後のリスクベースの輸入・植物防疫管理体制の下で運営されており、事前通知のためのIPAFFSなどのシステムを通じて実施されている。高リスクおよび中リスクの植物・植物製品には植物検疫証明書が必要であり、書類、識別、および物理的検査の対象となる。これにより、輸入依存型サプライチェーンのコンプライアンスコストとリードタイムが増加している。

政策の実施時期も、輸入業者や包装業者の計画に影響を与えている。Defraのガイダンスによると、EUから輸入される青果物のマーケティング基準管理は2027年2月1日より前には予定されておらず、EU、スイス、リヒテンシュタインからの中リスク青果物に対する緩和措置は2027年1月31日まで続く。これに加えて、Food Standards Agencyは、定期検査と文書手続きを削減することを目的とした英国・EU間のSPS協定の可能性に備えており、2027年半ばが目標実施期間として言及されている。農薬コンプライアンスは、2026年から2028年をカバーする英国(グレートブリテン)の農薬残留に関する複数年管理計画によって強化されている。

バリューチェーン分析

英国の青果物バリューチェーンは、資材供給業者(種苗、培地、作物保護剤、灌漑、施設園芸機器)、一次生産(露地栽培および施設園芸)、収穫後処理(等級付け、包装、保管)、卸売および外食向け流通、そして小売主導のマーチャンダイジングを含む。輸入依存は依然として構造的特徴であり、2024年には供給の約65%が輸入によるもので、国内生産は約35%であった。これにより、国境手続き、冷蔵物流能力、および供給元地域における気候関連の変動性への露出が増大している。

小売業者や大手包装業者は、仕様、サービスレベル、契約慣行を通じて結果に影響を与えており、業界団体や生産者団体はガバナンスや保証に関する議論に参加している。Defraは、契約上の不公正に対処し透明性を改善するため、Agriculture Act 2020第29条に基づく生鮮農産物契約の義務規定を策定してきており、これは生産者、中間業者、小売業者間でリスクとコストの配分方法を変化させる可能性がある。物流面では集中リスクが続いており、2023年には輸入青果物の約29%がショートストレート経由で入国しており、多様な輸送経路、強靭なコールドチェーン能力、そして生鮮品のより厳密な在庫計画の必要性を強めている。

市場機会と将来展望

施設園芸農業と低炭素型施設栽培は、輸入代替と年間を通じた供給確保のための主要な手段であり続けており、具体的なプロジェクトの進展と計画承認によって支えられている。2026年4月、Essex County Councilは1億5,000万ポンドのRivenhall Greenhouseプロジェクトに対する計画許可を承認した。これは大量のトマトを供給するために位置付けられた40ヘクタールの敷地である。2026年3月には、AGR RenewablesとGreencoat Capitalを通じた8,600万ポンドのFenland Greenhouseプロジェクトの財務クローズも完了し、年間を通じたキュウリ生産を目指している。これらの取り組みは合わせて、温室エンジニアリング、低炭素熱統合、専門培地、作物知的財産、そしてより高く安定した国内供給量に関連するパックハウスの改良にまたがる周辺機会を生み出している。

労働力不足とサービス要件の厳格化により、自動化とデータ駆動型生産方式の導入が進み、ロボット工学、センシング、パックハウス自動化の余地が生まれている。2026年6月に実施された、AgriSoundによるADOPT Smart Pollination Projectや、UK Berry Growersが商業用ストロベリー農場全体でバイオアコースティックセンサーとAI分析を活用する取り組みなどの生産者主導の試験は、ソフトフルーツ分野での拡張可能なソリューションへの需要を示している。2026年7月にAntobot、University of Surrey、Dogtooth Technologiesと共に発表されたUK Agri-Tech CentreのFLEXBOTなどのプログラムは、意思決定支援と機械化への需要をさらに強めている。政策面では、Agriculture Act 2020に基づくサプライチェーンの公正性に関する規則策定が進行中であり、政府の2026年6月Farming Roadmap 2050(Farming and Food Partnership Boardおよび園芸成長計画を含む)とともに、生産性、エネルギー効率、強靭性に関する投資枠組みがより明確になっている。2027年初頭までの輸入コンプライアンスのタイムラインも、輸入業者と包装業者にとってトレーサビリティと国境対応ツールの重要性を保ち続けている。

最近の業界動向

- 2026年7月:Dogtooth Technologiesは、ロボット収穫システムの規模拡大のために1,400万ポンド超の成長資金を調達した。この資金は、労働集約的な青果物生産における農場労働力の制約に対応する自律収穫能力の広範な展開を支援する。また、商業生産者に対応する英国の農業ロボット供給基盤も強化する。

- 2026年6月:Suntory Beverage & Food GB&Iは、Bevisolと提携し、Herefordshire州Ledburyに1,450万ポンドのブラックカラント加工施設を開設した。この投資はベリー類サプライチェーンの国内加工能力を拡大し、英国園芸生態系内でのより多くの価値創出を支える。また、生産者や物流パートナーに対する上流での品質・処理能力要件も高める。

- 2024年5月:英国政府は、Blueprint for Growing the United Kingdom Fruit and Vegetable Sectorの下、園芸資金を年間8,000万ポンドに倍増した。拡大された資金基盤は、国内供給の増加と生鮮農産物事業全体の生産性向上に向けた政策方向を強化した。また、施設栽培、農場内エネルギー統合、収穫後インフラなどの分野におけるプロジェクトパイプラインを支えた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、英国で消費される生鮮青果物の価値を対象とし、国内供給された農産物および同国内の一般的な貿易チャネルを通じて販売される輸入品を含む。

対象範囲外:加工品、冷凍品、缶詰、乾燥品、および原材料等級の青果物製品は、本市場規模の算定から除外される。

セグメンテーション概要

- 商品タイプ別

- 果物

- リンゴ

- イチゴ

- セイヨウナシ

- ラズベリー

- チェリー

- 野菜

- ニンジン

- カリフラワー

- タマネギ

- エンドウ豆

- トマト

- キュウリ

- 果物

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、英国の生鮮農産物の供給、貿易、需要を記述する最も一貫性のある公開データ系列から開始した。DEFRAの園芸・食品統計、HM Revenue and Customsの輸出入データ、英国国家統計局の消費者物価および家計支出系列、そして長期的な作物・供給の文脈のためのFAOSTATなどの資料を活用した。

供給・貿易の指標を市場価値に変換するため、関連する生産者、輸入業者、卸売業者、小売業者による監査済み企業提出資料、年次報告書、投資家向け説明資料も確認し、カテゴリー表記が生鮮青果物に対応付けられる場合に活用した。一部のケースでは、企業財務の精査を迅速化するための有料サブスクリプション、包装や保存期間に関連する特許検索、および出荷単位での輸出入確認を利用した。ここに挙げた出所は例示的なものであり、他の公開資料や二次資料も、相互確認、検証、および定義の明確化のために使用された。

一次インタビューおよび調査

一次調査は、生鮮農産物における価格実現とチャネル行動の検証に重点を置いた。これは、公表数値がしばしばそこからずれる部分であるためである。生産者・生産者団体、輸入業者、卸売業者、大手小売業者、および外食関連バイヤーと話し合い、季節性、調達比率、廃棄率の前提、農場出荷価格から小売価格までの典型的なマークアップを確認した。

これは英国を対象とした調査であるため、議論は国内の供給フローと主要消費拠点を中心に構成され、その後、モデルを確定する前にデスクリサーチの前提をストレステストするために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | CXO:16% | |

| ミッドティア:55% | 部門・ユニットリーダー:34% | |

| 中小プレーヤー:16% | マネージャー:50% |

市場規模算定と予測

市場規模はトップダウンとボトムアップの手法を組み合わせて構築した。まず生産および輸出入の系列データを用いて英国消費向けに利用可能な生鮮青果物供給量を再構築し、その後、観測された価格指標を用いて価値化した。データ系列が品目や季節間で整合しない場合は、手順を単純に保ち、前提を文書化して再現可能とした。

主要な入力データには、生鮮農産物の生産量、輸出入の価値と量、小売食品価格の変動、主要品目の季節的な供給パターン、およびコールドチェーンにおける観測された廃棄・減耗の基準が含まれた。これらの変数は、需要の変化と価格上昇を分離するのに役立ち、また再輸出や貿易のタイミング効果を消費として数えることを避けるのにも役立った。

予測には、過去の傾向線を基点としたシナリオ分析を用いた。ドライバーは、予想される調達パターン、気象関連の変動性、労働力の可用性、および想定される小売価格行動に関する専門家の意見を用いて調整した。ボトムアップの検証は選択的に用いられ、例えば大量流通品目のキログラム当たりの標本価格や、典型的な利益率帯に関するチャネル確認などである。ギャップは、一貫して検証できない詳細な積み上げを強制するのではなく、保守的な補間で処理した。

データ検証と更新サイクル

検証は相互確認を通じて行われ、その後承認前にアナリストによる審査が続いた。モデルの出力を貿易バランス、価格指数、広範な小売業カテゴリーに関する解説などの独立した指標と比較し、その後、短期的な供給ショックや通貨換算のタイミングによって生じ得る急激な変動を調査した。

利用可能な証拠で異常値を説明できない場合は、前提を見直し、変化の方向性を確認するために業界関係者への的を絞った再連絡を行った。レポートは年次で更新され、供給、価格、輸入依存度に実質的な変化をもたらす重大な事象が発生した際には中間更新が行われる。提供前には、最新の公開データリリースを再確認し、クライアントが最新の指標に沿った更新版を受け取れるようにしている。

Mordor Intelligenceの英国青果物市場規模と他の公表推定値との比較

英国の生鮮青果物に関する公表市場規模は、似ているように見えても異なる場合がある。それは、生鮮と非生鮮の区分、貿易フローの扱い、使用される価格基準が常に一致していないためである。差異は、ある推定値が単一の価格代理指標に依存している場合や、更新サイクルが異常な輸入価格や気象の影響を受けた年を見落としている場合にも現れる。

輸出入の価値と量、および観測された生鮮農産物の価格変動は、Mordor Intelligenceの183億米ドル(2025年)という推定値を、加工品や広範な食料品総額によって上方に引き上げられることなく、英国の消費に紐づけ続けるための確認手段である。他の数値との残りの差異は、通常、明確な橋渡しなしに小売価値と農場出荷価値を混在させたり、買い手が契約で報告する内容と一致しない積極的な価格上昇を適用したりすることから生じる。

ベンチマーク比較

| 出所 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.3 B (2025) | |

| 業界団体A | USD 16.9 B (2025) | 生鮮農産物についてより狭い製品バスケットを使用し、混合品の一部について農場出荷レベルに近い、より保守的な価格設定を適用しており、これにより完全な小売価値の視点と比較して総額が減少する。 |

| 業界誌B | USD 21.4 B (2025) | 生鮮農産物を隣接する非生鮮形態と混合し、より速い価格上昇の前提を用いており、食品インフレと輸入コストの変動が高い年には総額を膨らませる可能性がある。 |

これらを合わせると、この表は範囲の境界と価格適用が、出所間の差異の大半を説明していることを示している。当社のモデルは、供給と貿易の可用性から出発し、明示された価格指標でその母集団を価値化し、最後に予測を拡張する前に分散チェックを実行するため、より検証しやすい状態を保っている。

レポートで回答される主要な質問

英国の果物・野菜市場の現在の市場規模はいくらですか?

市場は2026年にUSD 190億2,000万と評価されています。

市場の成長予測はどのくらいですか?

2031年まで年平均成長率(CAGR)3.95%で成長する見込みです。

最大のシェアを持つ商品タイプはどれですか?

果物が2025年において55.60%のシェアを占めてリードしています。

生産者にとっての主な労働力課題は何ですか?

ブレグジット後の季節労働者不足が引き続き収穫能力を制限しています。

最終更新日: