建築用木製建具・木工市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

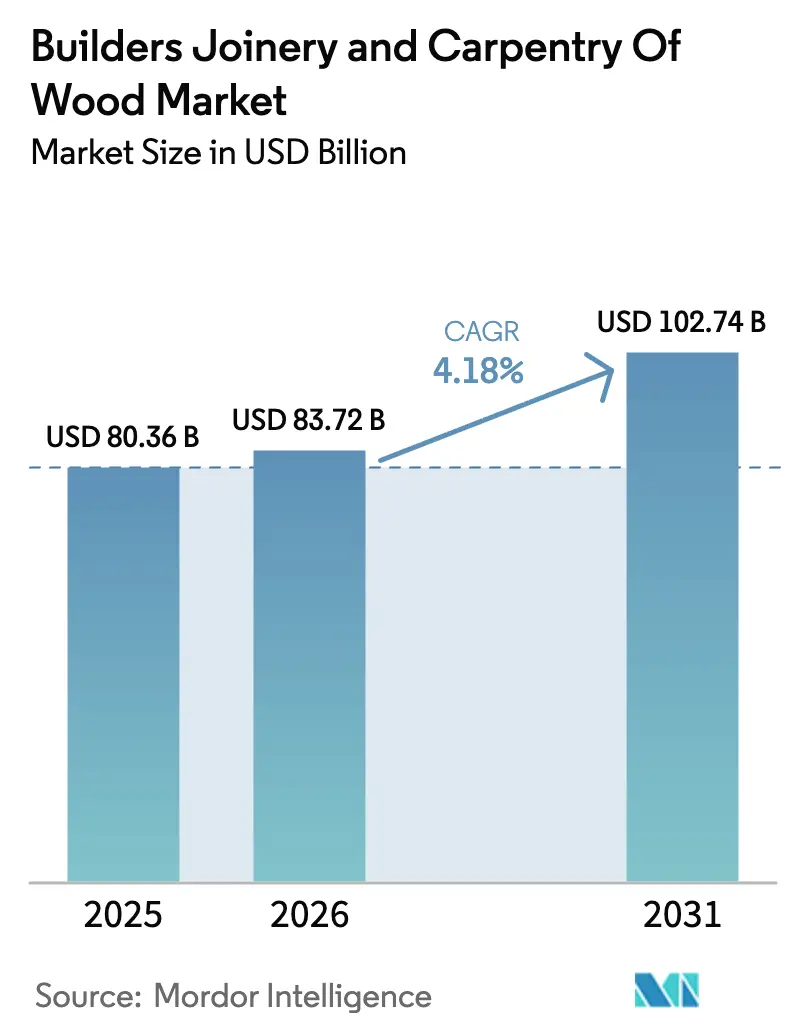

| 市場規模 (2026) | 83.72 十億米ドル |

| 市場規模 (2031) | 102.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建築用木製建具・木工市場分析

建築用木製建具・木工市場規模は2026年に830億7,200万USDと推定され、2025年の803億6,000万USDから成長し、2031年には1,027億4,000万USDに達すると予測されており、2026年〜2031年の間にCAGR 4.18%で成長します。この拡大は、グリーンビルディング規制、エンジニアードウッドの革新、およびリードタイムを短縮しながら廃棄物を削減するデジタル製造によって促進されています。マス・ティンバー(大断面木材)の建築基準法改正により高層建築物が可能となり、炭素クレジットの収益化が体化炭素をキャッシュフローに変換し、原材料の価格変動や労働力不足が続く中でもプロジェクト利回りを向上させています。大手建築資材グループによる統合は、強度対重量比で鉄鋼に匹敵する複合材料を導入するテック系新規参入企業の急増と対比を成し、建築用木製建具・木工市場全体の競争力学を再形成しています。しかし、山火事による供給ショックや熟練技能工の不足が事業遂行を圧迫する一方、オフサイト・プレファブリケーションおよびサーキュラーエコノミーへのインセンティブが短期的な逆風を相殺し、2030年に向けた強靭な成長軌道を支えています[1].Associated Builders and Contractors、「2025年建設業労働力不足」、abc.org

主要レポートの要点

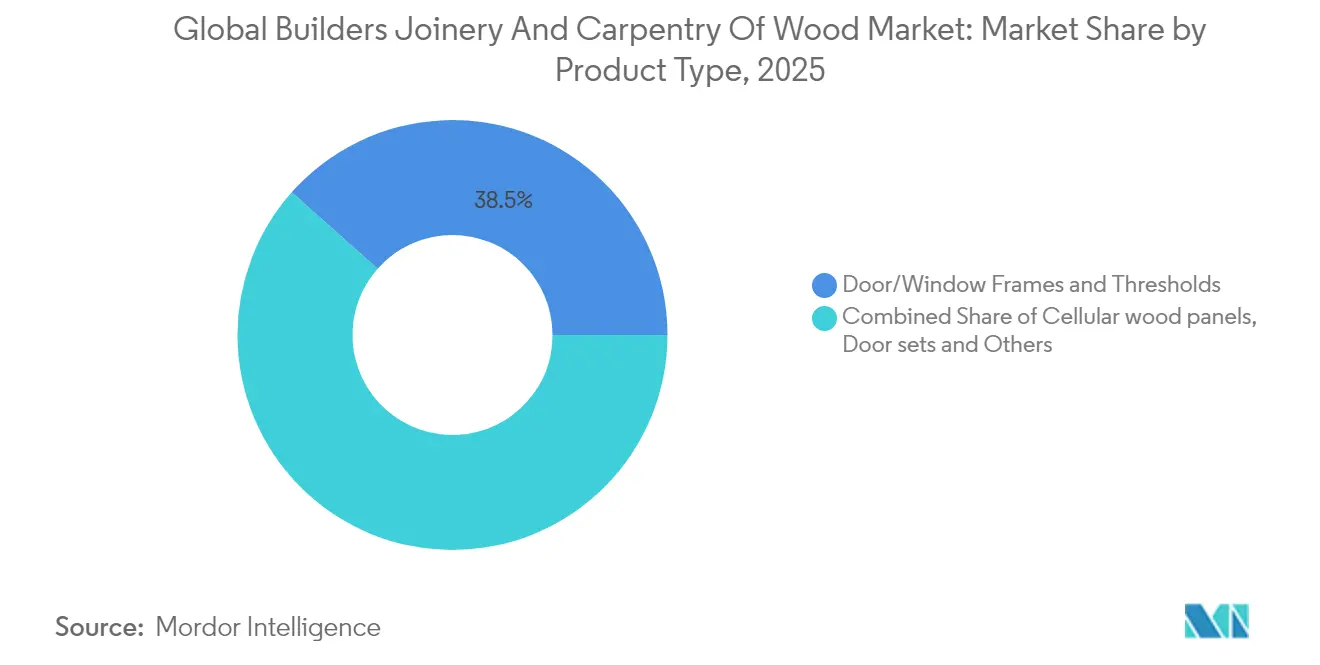

- 製品タイプ別では、ドアおよび窓枠が2025年の建築用木製建具・木工市場シェアの38.45%を占めました。セルラー木材パネルにおける建築用木製建具・木工市場規模は、2026年〜2031年にかけてCAGR 6.52%で成長すると予測されています。

- 材料別では、エンジニアードウッドが2025年の売上高の53.05%を占めました。エンジニアード製品における建築用木製建具・木工市場規模は、2031年にかけてCAGR 5.62%で拡大すると予測されています。

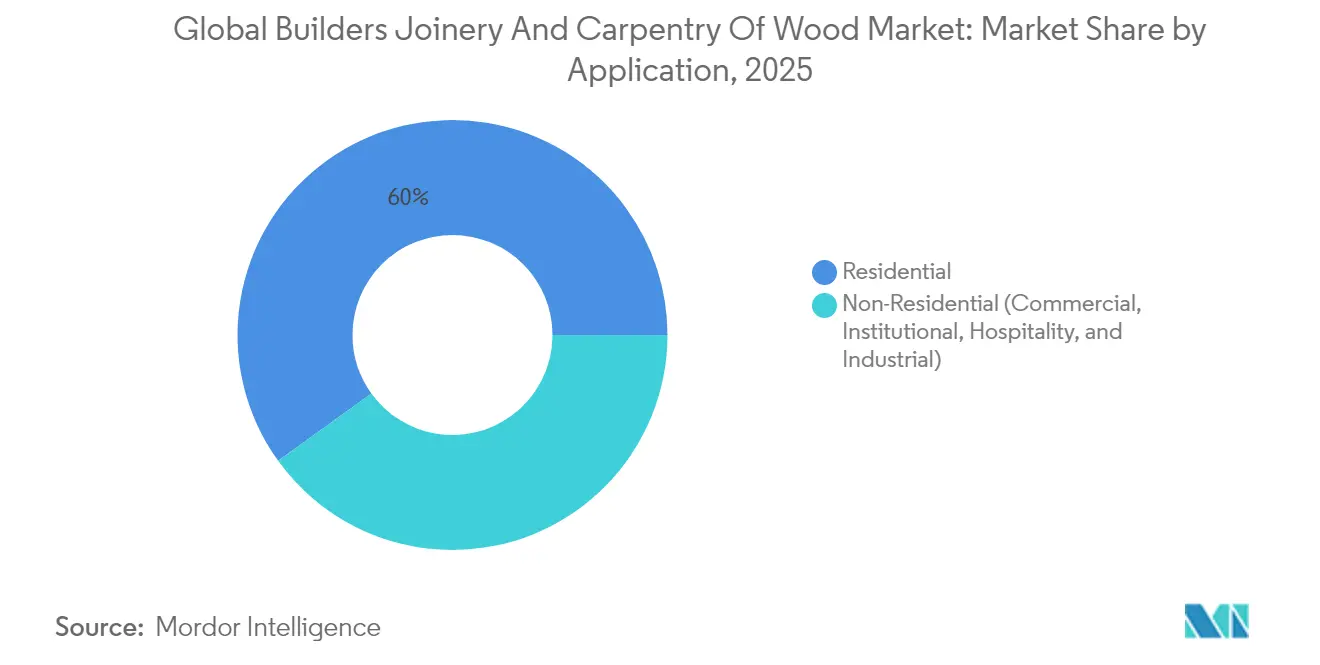

- 用途別では、住宅建設が2025年の売上の59.95%を生み出しました。非住宅向け需要は、マス・ティンバーがオフィスおよび公共施設向けプロジェクトに浸透するに伴い、CAGR 5.74%で拡大しています。

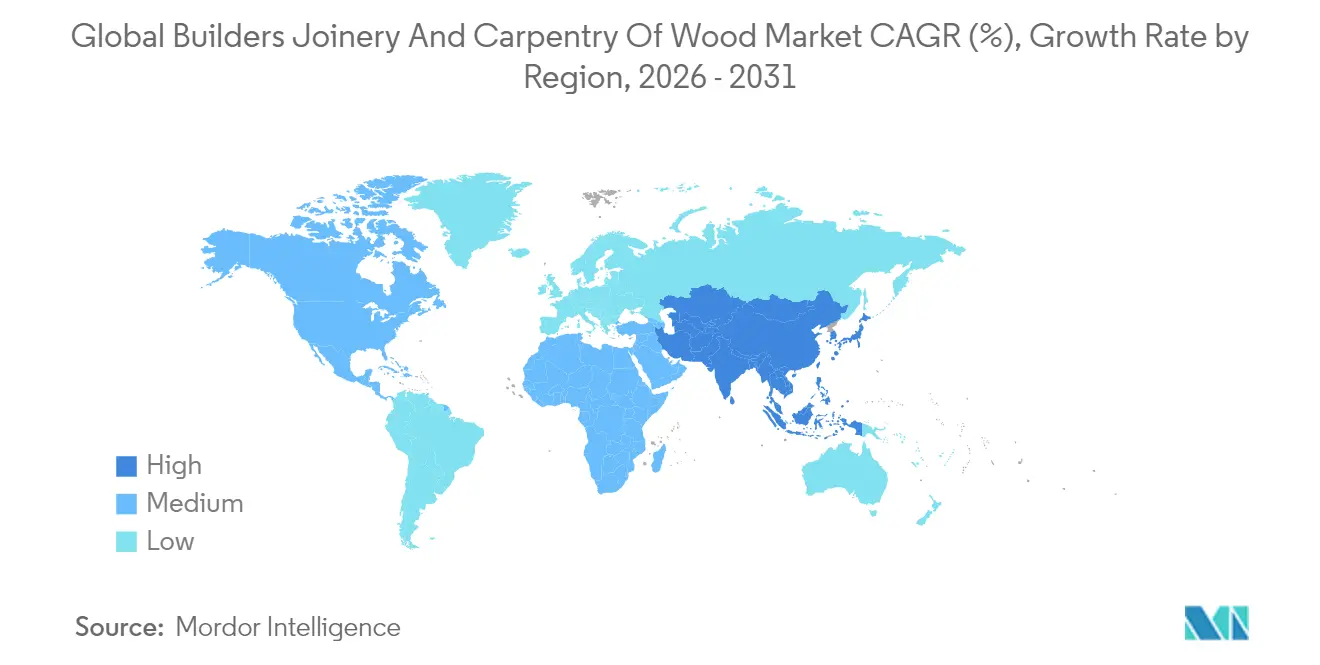

- 地域別では、アジア太平洋地域が2025年の建築用木製建具・木工市場シェアの47.10%を占めました。同地域の建築用木製建具・木工市場規模は、2031年にかけてCAGR 6.08%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル建築用木製建具・木工市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能な建設およびグリーンビルディング規制 | +1.2% | グローバル(EUおよびカリフォルニア州、アジア太平洋地域が先行) | 中期(2〜4年) |

| 急速な都市化による新規住宅着工の拡大 | +0.8% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカの都市部に波及 | 長期(4年以上) |

| オフサイト建設業者によるデジタル設計・製造(DfMA)の導入 | +0.6% | 北米、北ヨーロッパ、日本、オーストラリア | 短期(2年以内) |

| 高層木材工学(マス・ティンバー)のプルーフオブコンセプト・プロジェクト | +0.5% | 北米、ヨーロッパ、シンガポール、オーストラリア | 中期(2〜4年) |

| 再生木材システムに対するサーキュラーエコノミー需要 | +0.4% | 北米およびEU、アジア太平洋地域でも新興 | 中期(2〜4年) |

| バイオベース材料に対する炭素クレジットの収益化 | +0.3% | グローバル(北米およびEUが先行導入) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な建設およびグリーンビルディング規制

フランスのRE2025やカリフォルニア州のCALGreenなどの規制は、体化炭素の上限を引き上げ、建築家が鉄鋼やコンクリートの代わりに認証済み木材を選択するよう誘導しています。2021年の国際建築基準(International Building Code)は19階建てのマス・ティンバー構造物を認可し、高度なプロトタイプを主流の調達選択肢へと転換させました[2]国際コード評議会、「高層木造規定が建築の機会を拡大」、iccsafe.org。デベロッパーは現在、Riverseなどのプラットフォームを通じて貯蔵されたバイオジェニック炭素を収益化し、賃貸利回りやグリーンボンドの適格性に加えた追加的な収益源を確保しています。自治体の調達基準はバイオベースの外皮に対してスコアリング上の優遇措置を付与し、木材が公共入札においてより高炭素の工法に競合するのを支援しています。ESGを重視する投資家は体化炭素の開示を追跡し、低排出製品への需要を制度化しています。かつて慎重だった保険会社も、大規模な耐火試験が性能同等性を証明した後、引受基準を改訂し、プロジェクトファイナンスへのアクセスを広げています。FSCやPEFCなどの認証プログラムは責任ある林業を検証し、透明性のギャップを埋め、プロジェクトが持続可能なファイナンスの税制優遇措置を受けられるよう支援しています。これらの政策、金融、リスク管理上のレバーが相まって、建築用木製建具・木工市場の予測CAGRを1.2ポイント押し上げています。

急速な都市化による新規住宅着工の拡大

アジア太平洋地域は年間約7,000万人の都市部住民を新たに受け入れており、住宅ストックを圧迫し、当局が迅速に設置できるエンジニアードパネルを優先する高密度集合住宅プロジェクトを承認せざるを得ない状況となっています。BIM対応のレイアウトにより現場労働が約3分の1削減されており、これはメガシティにおいて賃金インフレがGDPを上回る中での重要な相殺要因です。インドのスマートシティ・ミッション(Smart Cities Mission)はインフラと住宅承認を一体化し、スケジュールを短縮するとともに、プレファブリケーションされた壁・床システムへの需要を促進しています。ブラジルの2024年10月における輸出の20%増は、ラテンアメリカの製材所がグローバルな都市住宅ブームに対応するため生産を拡大していることを示す一方、米国の集合住宅着工数は金利の変動にもかかわらず堅調を維持しています。東京のデベロッパーは耐震基準を満たしながら木材の低炭素特性を保持するハイブリッド木材・鉄鋼フレームを先駆けて採用しています。人口動態の勢い、コスト圧力、スケジュールリスクが相まって、2030年代に入っても高いパネル需要が維持されます。竣工率は依然として熟練労働者不足の緩和にかかっていますが、モジュラー組立がサプライチェーンのボトルネックを補完します。全体として、都市化の加速により、建築用木製建具・木工市場のグローバルCAGRは推定0.8ポイント押し上げられます。

オフサイト建設業者によるデジタル設計・製造(DfMA)の導入

クラウドベースのBIMプラットフォームにより、建築家、エンジニア、製造業者がリアルタイムでモデルを共同編集できるようになり、かつてフレーミング工程を数週間停滞させていたRFI(情報要求)が排除されています。自動ルーターがライブ図面をミリメートル精度のカットファイルに変換し、歩留まり率を90%以上に向上させ、廃棄物処理費用を大幅に削減しています。管理された工場環境では2交替操業が可能であり、天候による遅延が生じないため、機関投資家が重視するスケジュールの確実性が確保されます。早期導入者からは、作業が変動の大きい現場から予測可能な生産セルへ移行するにつれて、利益率が15〜20%向上したという報告があります。しかし、デジタル依存度の高まりは、ツールパスを破壊し設備に損傷を与えるマルウェアへの露出リスクをもたらし、保険会社がビルダーズ・リスク保険を引き受ける前にサイバーリスク監査を要求するよう促しています。日本とオーストラリアの政府は現在、モジュラー工場に対する税額控除を提供しており、中堅クラスの建設会社への技術普及を加速させています。資本支出の増大が一部の企業を躊躇させていますが、貸し手が実証された生産性向上を認識するにつれてファイナンス選択肢は改善されています。労働力不足が深刻化する中、DfMAの導入は業界全体のCAGRを0.6ポイント押し上げると予測されます。

高層木材工学(マス・ティンバー)のプルーフオブコンセプト・プロジェクト

封入されたCLT(クロス・ラミネーテッド・ティンバー)パネルの2時間耐火試験での成功により、米国の複数の州における19階建て建築物に向けた規制上の道が開かれました。シンガポールの25階建て複合オフィスなどの主要建築物は、リスク回避的な投資家や市の検査官を安心させる実規模データを提供しています。性能ベースの設計により耐震性がコンクリートと同等であることが示され、地震多発地域でのマス・ティンバーの訴求力が広がっています。プレファブリケーションされたコア壁がクレーンサイクルを短縮し、都市部への影響を軽減するとともに、地域社会の受け入れを向上させています。大学の建築学課程では現在、高層木造のスタジオモジュールが教えられ、人材パイプラインが拡大しています。ANSI/APA PRG-320などの製造標準がグローバルな品質基準を統一し、個別試験なしにクロスボーダーでの調達を可能にしています。スケジュールの節約と炭素クレジット収入を合わせると、特に物流制限や騒音制限のある現場においては、鉄鋼フレームとのコストプレミアムがほぼ同等水準まで縮小しています。これらの検証マイルストーンにより、建築用木製建具・木工市場の中期CAGRは約0.5ポイント押し上げられます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練大工の不足および賃金インフレ | -0.9% | グローバル(北米、ヨーロッパ、日本で特に深刻) | 短期(2年以内) |

| 気候連動型供給ショックによる軟材価格の変動 | -0.6% | 北米、北ヨーロッパ、供給依存地域 | 短期(2年以内) |

| 高層木造構造物に対する防火基準の不確実性 | -0.4% | グローバル(法域間で規制の差異あり) | 中期(2〜4年) |

| CAD-CAM建具ファイルにおけるデジタル知的財産およびサイバーセキュリティリスク | -0.2% | 北米、ヨーロッパ、技術先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練大工の不足および賃金インフレ

米国の建設業界は、2024年に通常の採用水準を超えてさらに50万1,000人、2025年には45万4,000人の追加労働者を必要としており、大工職がその不足幅において最も急峻な状況を示しています。ヨーロッパでは建設業の欠員の3分の1が90日以上埋まらず、14か国が大工を高深刻度の労働力不足に分類しています。日本の建設業就業者数は10年間で20%減少し、残存する労働者の40%近くが55歳以上であり、2030年までに退職の波が到来することが予見されます。賃金の入札競争により、複雑な建築物ではフレーミング費用が1平方フィートあたり8〜10USDも膨らみ、デベロッパーは事業の実現可能性を再評価せざるを得なくなっています。中小の建設会社は人材獲得競争で不利な立場に置かれ、プロジェクトのキャンセルがサプライチェーン全体に波及するリスクがあります。見習い制度への奨励策は拡大していますが、長い訓練サイクルにより需要のピークに対する救済は遅れます。自動化が一部の不足を補いますが、ロボットセルには現行の融資条件下では一部企業がアクセスできない資本を必要とします。逼迫した労働市場は、過負荷な作業員が長時間労働を余儀なくされることで安全事故も増加させます。これらの要因が相まって、建築用木製建具・木工市場の予測CAGRから0.9ポイントが差し引かれます。

気候連動型供給ショックによる軟材価格の変動

カナダ西部における山火事は2024年に約80億ボードフィートの収穫量を失わせ、数か月以内に木材先物価格を45%急騰させ、プロジェクト途中の予算前提を混乱させました。松食い虫の被害がサルベージ伐採を促し、一時的に製材所に材料が溢れるものの長期的な供給不足を招き、価格曲線に激しい乱高下をもたらしています。主要輸出国と輸入国の間の関税摩擦が政策リスクを加え、1,000ボードフィートあたりの納入コストを数百ドル単位で変動させます。中小の建設会社はヘッジに伴うマージンコールに対応する与信枠を持たず、スポット価格の急騰に無防備なまま晒されています。デベロッパーはハイブリッドフレームへの切り替えで対応しますが、設計変更が許認可を遅延させ、エンジニアリング費用を増大させます。保険会社は建設途中の保険料率を引き上げて材料変動リスクを反映させ、ソフトコストの負担を増大させます。製材所は耐火強化と丸太供給の多様化に投資していますが、現行の価格構造のもとでは回収期間が長期化します。この持続的な混乱により、グローバルCAGR予測から0.6ポイントが削減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セルラーパネルがイノベーションを牽引

ドアおよび窓枠は、建築用木製建具・木工市場において2025年の売上高の38.45%を生み出し、地域を問わない安定したリモデリングサイクルと新築需要に支えられています。支配的なシェアを持つ一方で、省エネ対応の取替需要とスマートセンシング機能の追加がマーケットを飽和させつつある成熟市場では、その成長は市場全体の伸びを下回っています。一方でセルラーパネルは、軽量性、迅速な施工性、およびロボットファブリケーションラインとの親和性を背景に、2031年にかけてCAGR 6.52%を記録すると予測されています。セルラーパネルにおける建築用木製建具・木工市場規模は、InventWoodのSuperWood(強度対重量比10倍、クラスA耐火性能を実現)に牽引され、2025年の197億4,000万USDから2031年には288億2,000万USDに成長すると予測されています。パネル幅の拡大により、建設業者はより少ない継ぎ目でより広い床面積をカバーでき、気象シールからの漏れや検査コストを削減します。プレファブ住宅の先進的採用者は、プレカット済みの窓開口部を積み重ねることで仕上げ大工の労働を40%削減し、職人不足に対処しています。一方、Harvey Windowsのセンサー搭載エントリードアシステムの発売は、IoTモジュールとより低いU値を融合させることで、主要製品カテゴリーにおけるイノベーションを体現しています。フローリング、パーゴラ、シャッター、特殊外壁材が製品の多様性を深め、サプライヤーが平均受注単価を引き上げ商品競争を抑制するパッケージのクロスセルを可能にしています。

組立式寄木張りパネルへの需要は、商業施設のロビーやホスピタリティ空間において温かみのあるバイオフィリックな美学を好む内装デザインのトレンドとともに高まっています。高級住宅向けを標的とするメーカーは、森林破壊に関する調査を乗り越えるため、国内産コアの上にFSC認証済みの熱帯材ベニヤを積層しています。デジタルCAD-CAMシステムは、造作階段の製造を加速させ、ブティックビルダーが複雑な形状を費用対効果高く提供できるようにしています。新興市場では、プロジェクトホームビルダーが依然として耐久性の高さを理由に無垢材ドアを好む傾向にありますが、人件費の上昇がプレハング型エンジニアードドアへの段階的な移行を促しています。エネルギー基準に関する規制強化が寒冷地でのトリプルガラス木製窓の普及を促し、サプライヤーに断熱ガラスの供給能力の拡大を迫っています。将来を見据えると、相変化材料を組み込んだ複合パネルフォーマットが優れた熱管理性能を約束し、建築用木製建具・木工市場における将来の建築性能規制に向けてパネルサプライヤーを有利な立場に置きます。

材料・構造別:エンジニアードウッドの優位性が加速

CLT(クロス・ラミネーテッド・ティンバー)から単板積層材(LVL)に至るエンジニアードシステムは、建築用木製建具・木工市場において2025年の売上高の53.05%を占め、2031年にかけてCAGR 5.62%を達成する軌道に乗っています。均一な機械的特性、標準化された耐火等級、および短い施工時間は、量産型住宅デベロッパーと商業デベロッパーの双方に訴求します。カリフォルニア州の第23章は、エンジニアード部材にAWPA処理マークと耐腐食性ファスナーを義務付けており、厳格な品質管理を有するサプライヤーを有利にしています。海外のバイヤーはANSI/APA PRG-320およびJAS-SE-11の認証を求めて構造上の責任リスクを低減しており、サードパーティ監査が可能な製材所への需要が集中しています。デジタルツインモデルが厚いグルーラム梁の含水率分布をマッピングし、機関投資家の資産マネージャーが注目する予知保全を可能にしています。ライフサイクル分析により、コンクリートフレームと比較して体化炭素を最大60%削減できることが明らかになり、この点はグローバルゼネコンの調達テンプレートに現在明文化されています。ライン速度の向上と廃材の減少により、供給側の規模の経済がパネルコストを15〜18%引き下げています。

無垢材は、木目の美しさと音響の温かみがプレミアムを生む遺産修復および高級インテリアのニッチ市場において訴求力を持ち、46.95%のシェアを維持しています。ヨーロッパの職人は、サーキュラーエコノミーを語るブランドストーリーを活かし、築百年以上の古い農場の再生オーク材を造作階段に組み込んでいます。EU助成のLIFE EcoTimberCellプロジェクトは、地域産の針葉樹を細胞状ユニットに融合するための生分解性バインダーの研究を推進しており、中層建築物向けのCEマーキングおよび環境製品宣言(EPD)の取得を目標としています。高級住宅デベロッパーは、無垢材の内装仕上げとエンジニアード耐荷重フレームを組み合わせ、本物らしさと性能を融合したハイブリッドパッケージを提供しています。富裕層向け市場以外では、地元の大工が無垢材の扱いやすさを重視し、エンジニアードウッドの普及が進む中でも基礎的な需要が維持されています。予測期間を通じて、無垢材からエンジニアードフォーマットへの段階的な移行が見込まれますが、デザイナーが触感的な素材感で空間を差別化するため、両者の共存は続くでしょう。全体として、エンジニアードウッドの優位性は加速するものの、無垢材のニッチ市場を排除するには至らず、建築用木製建具・木工市場全体のサプライヤー収益源を多様化する材料の多様性が維持されます。

用途別:非住宅向けの勢いが増す

住宅プロジェクトは、建築用木製建具・木工市場において2025年の売上の59.95%を占め、郊外のリノベーションおよび新興市場における住宅整備推進に支えられています。取替用窓とマルチスライド式パティオドアが北米のリノベーション予算を主導する一方、ヨーロッパのFit-for-55指令はトリプルガラス木製窓を規定する断熱リトロフィットプログラムを促進しています。アジアでは、政府が工業化された建設システムを推進して手頃な住宅目標を達成しようとしており、パネル化された壁・床キットへの需要を加速させています。日本では老朽化した住宅ストックが改修サイクルを生み出しており、クロス・ラミネーテッド・サッシフレームが気密性を向上させて暖房費を削減し、国家的な脱炭素化目標に合致しています。DIY小売業者はモジュラー式パーゴラキットとキャビネットラインを活用して裁量的支出を取り込み、チャネルミックスを拡大しています。堅調な販売量にもかかわらず、成熟経済では世帯形成の鈍化により成長が緩やかになり、非住宅セクターへと勢いが移行しています。

非住宅向け需要は、オフィス、学校、ホテル、物流施設へのマス・ティンバーの浸透に牽引され、2031年にかけてCAGR 5.74%で成長すると予測されています。米国の商業建設は2025年に7%増加する見込みであり、軍の兵舎や高齢者施設などの公共施設セグメントはそれぞれ56.4%および36.5%の拡大が見込まれています。デベロッパーは、エンジニアードウッドの上部構造を採用する主な理由として、より早い建方速度と低い体化炭素を挙げています。ホスピタリティブランドは、より高いゲスト満足度スコアをもたらすバイオフィリックな雰囲気のために木材インテリアを好む一方、オフィスのランドロードはむき出しのCLT天井をプレミアムなESG訴求ポイントとして宣伝しています。産業デベロッパーは、e-コマーステナントのサステナビリティ公約に応えながら大スパンと炭素性能のバランスを取るハイブリッドグルーラム・鉄鋼ポータルを試験的に導入しています。高等教育プロジェクトでは、マス・ティンバーの実験施設がSTEM学生を惹きつけながら、気候配慮型建設の生きた学習展示としても機能しています。建築用木製建具・木工市場は、こうして住宅中心から幅広いエンドユーザーに対応するバランスのとれたポートフォリオへと進化しています。

地域分析

アジア太平洋地域は、建築用木製建具・木工市場において2025年の売上高の47.10%を占め、急速な都市移住、インフラ刺激策、並びに中国、インドおよびASEANにおける製造拠点の拡大に牽引されて首位を維持しています。北京の第14次五ヵ年計画は都市の大気汚染削減のためプレファブリケーション建設を重視しており、自治体の建設業者が湿気を遮断した状態で搬入されるエンジニアードパネルを指定するよう促しています。インドの生産連動型インセンティブ(PLI)制度は単板積層材(LVL)工場に補助金を提供し、輸入依存を低下させながらアーンドラ・プラデーシュ州やグジャラート州に地域のパネルハブを育成しています。日本では大阪・関西万博2025において全長675メートルの木材リングが展示され、労働力制約にもかかわらず大スパン木材エンジニアリングの実力を示しています。インドネシアは認証済みの熱帯広葉樹の輸出を推進し、地域全体のパネル製材所に未仕上げベニヤを供給している一方、シンガポールのGaia(ガイア)建築物は高温多湿の熱帯気候における高層木材建築の実現可能性を示しています。地域化されたサプライチェーンがリードタイムを短縮し為替リスクを安定化させる一方で、西オーストラリアの気候由来の丸太不足は資源リスクを浮き彫りにしています。ベトナムのデジタルファブリケーション新興企業はクラウドBIMを活用して地域の住宅デベロッパーにサービスを提供しており、技術導入の拡大を示しています。

北米は、確立された森林資産、深いプレファブ専門知識、および19階建てのマス・ティンバータワーを正当化する2021年の国際建築基準(IBC)からの規制追い風を通じて相当の価値を獲得しています。州レベルでの基準採用は東方向に広がっており、2025年4月のミシガン州での施行が五大湖地域のデベロッパーに重要な確実性をもたらしています。カナダの北方林は統合CLT工場を支えていますが、山火事による操業停止が生産量を制限し、供給の脆弱性を露わにしています。米国の木材先物の変動がビルダーに長期のオフテイク契約を促し、集合住宅パイプライン向けのパネル供給量を確保しています。ベンチャーキャピタルが支援するロボットフレーミング新興企業がシアトルとトロント周辺に集積し、地域のサブコントラクターネットワークへのイノベーション波及効果をもたらしています。インフレ削減法(IRA)に基づく連邦税額控除が低炭素材料を優遇し、特に公共事業において木材が鉄鋼よりも有利な立場に置かれています。サイバーリスクの増大により製材所はゼロトラストネットワークを採用し、レジリエンスを高めているものの間接費用も増加しています。業界団体による教育的アウトリーチが建築基準担当官を対象とし、高層木造入札の承認を円滑化しています。

ヨーロッパは厳格な脱炭素化政策と豊かな職人技の伝統を組み合わせていますが、需要が高まる中で労働力不足が生産を妨げています。EURESダッシュボードは14の加盟国で大工を上位3位の高深刻度不足職種に挙げています。ドイツの木造軸組構造の生産量は、エネルギーポジティブな学校に対する補助金の下で拡大している一方、北欧の製材所はサーキュラーエコノミー設計に対応したバイオエポキシ接合パネルを先駆けて開発しています。北欧木材宣言(Nordic Wood Declaration)は政府が公共セクターの木材調達目標を設定することを約束し、予測可能な需要を固定化しています。中・東欧では、賃金インフレの圧力により輸出競争力を維持するためロボット建具ラインへの投資が加速しています。フランスのRE2025はライフサイクル炭素会計を強化し、環境製品宣言(EPD)を提供する製造業者に有利な仕様を絞り込んでいます。英国はブレグジット後、ユーロコード改正に合わせて建築基準を整合させているものの、防火安全をめぐる議論からマス・ティンバーの普及が遅れています。全体として、ヨーロッパの政策の明確性が労働力制約を相殺し、グローバル平均並みのCAGRを維持し、建築用木製建具・木工市場における技術インキュベーターとしての大陸の役割を固めています。

中東・アフリカおよびラテンアメリカは、規模は小さいものの平均以上の成長を記録しています。サウジアラビアのメガプロジェクト・NEOMおよびレッドシー開発では、砂漠気候を緩和するためにエンジニアードウッド外壁を使用したバイオフィリックなリゾートが指定されています。南アフリカの公共住宅の積み残し需要が、迅速に組み立てられエネルギー効率基準を満たすモジュラー木造軸組ユニットへの資金投入を促しています。ブラジルは豊富な植林パインとユーカリを活用して国内建設と輸出の双方に供給しており、2024年10月の輸出20%増はグローバルな連携強化を示しています。チリの耐震性グルーラム工場は、山火事の混乱を緩和するための代替サプライヤーを求める米国西海岸のビルダーを標的としています。熱帯広葉樹が豊富なアフリカ沿岸部の国々は、反森林破壊公約に沿った調達が行われることを条件に、沿岸リゾートで認証済みの小径木材を試験的に活用しています。これらの地域は総じて、建築用木製建具・木工市場における地政学的集中リスクをヘッジする多様性と資源の厚みを付加しています。

競合状況

M&Aが激化しているにもかかわらず断片化が続いており、グローバルなコングロマリットと並んで地域の専門企業が活躍する余地が十分に残されています。James HardieによるAZEKへの87億5,000万ドルの買収(2025年3月完了)は、外装材、デッキ材、パネルラインを統合ポートフォリオに融合し、全国規模の流通網を確立しました。HolcimによるOX Engineered Productsへの1億3,600万ドルの買収(2024年10月)は、外壁下地材と断熱材を同社の低炭素材料戦略に組み込み、セメント大手が木質系製品へと軸足を移す動きを示しています。上位5社が世界の売上高の約28%を占めており、適度に集中しているものの依然として競争が可能な市場であることを示しています。在庫戦略はCOVID禍のブルウィップ効果を受けて受注生産型へと移行しており、製材所はAI駆動の歩留まり最適化スキャナーを導入してスループットを向上させ、未販売在庫を削減しています。InventWoodなどのテック系新規参入企業は、2025年半ばにSuperWoodの商業生産に参入し、アルミニウムカーテンウォールを代替し得る高強度複合材料をスケールアップするためにベンチャーキャピタルを活用しています。

地域の有力企業は、製品のローカライズとジャストインタイム・サービスを通じて地位を強化しています。ドイツ企業は都市の空き地再開発向けのサイズに工場仕上げされたCLTモジュールを提供する一方、オーストラリアの製材所は気候連動型危険基準に対応して耐山火事パネルを認証しています。日本のコングロマリットは、ロボット仕上げセルを備えた工場を改修し、人・時を40%削減することで賃金圧力を和らげています。北米の協同組合は、森林管理サービスと炭素クレジット仲介を束ねて提供し、垂直統合されたチェーンを収益化しています。サイバーセキュリティが差別化要因として浮上しており、北欧グループはISO 27001準拠のデザインポータルを販売して保険会社を安心させ、エンタープライズ契約を獲得しています。マーケティングの物語はサーキュラリティへと傾き、企業はEUタクソノミー規則を満たしてグリーン投資家を惹きつける再生木材ラインを宣伝しています。デジタルコンフィギュレーターを通じた建築家との仕入先協業が仕様決定を加速させ、メーカーへの影響力を上流へとシフトさせています。

コモディティドアおよびモールディングラインでは価格競争が依然として激しい一方、価値は認証済み・プレフィニッシュ・デジタルトレーサブルな製品へと移行しています。パネルメーカーとモジュラーホームビルダーの間で戦略的パートナーシップが生まれ、需要を固定化し独自コネクターを共同開発することで競合他社の乗り換えコストを高めています。パズルジョイントシステムの特許侵害をめぐる訴訟が、参入障壁が高まるにつれて増加しています。設備OEMが予防保全アナリティクスをバンドル提供し、製材所業務に深く組み込まれながら、建設不況を緩衝する経常収益を生み出しています。最終的には、競争の激しさがイノベーションと統合のバランスを保ち、建築用木製建具・木工市場のステークホルダーにとってダイナミックでありながら規律ある地形が形成されています。

建築用木製建具・木工産業リーダー

Masonite International

JELD-WEN Holding Inc

Andersen Corporation

ASSA ABLOY

Pella Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:James HardieがAZEKへの87億5,000万USD買収を完了し、住宅・商業チャネルへのより深い浸透に向けた多様な外装製品のリーダー企業を創設しました。

- 2025年1月:InventWoodが、5,000万USDの調達(1,500万USDのシリーズAファーストクローズを含む)後、メリーランド州でのSuperWood生産の2025年夏稼働開始を確認しました。

- 2024年10月:HolcimがOX Engineered Productsを1億3,600万USDで買収し、北米のエンジニアードウッドのフットプリントを拡大するとともに脱炭素化ロードマップを強化しました。

- 2024年9月:Harvey Windowsが、住宅リトロフィット向けに統合センサーと改善されたR値を特徴とするスマートエントリードアシステムを発売しました。

グローバル建築用木製建具・木工市場レポートの調査範囲

大工と建具師はいずれも建設業の職種です。最もシンプルで伝統的な定義では、建具師は工房で木材を「接合(ジョイン)」し、大工は現場で建築要素を構築します。

グローバル建築用木製建具・木工市場は、タイプ別(セルラー木材パネル、窓、組立式寄木張りパネル、ドア、その他)、用途別(家具、建築、その他)、地域別(北米、ラテンアメリカ、ヨーロッパ、アジア太平洋、中東・アフリカ)に区分されています。

本レポートはグローバル建築用木製建具の市場規模を提供しています。本レポートは、上記すべてのセグメントにおける金額(USD)ベースのグローバル建築用木製建具・木工市場の市場規模を提供しています。

| セルラー木材パネル |

| ドア・窓枠および敷居 |

| 組立式寄木張りパネル・木質フローリング |

| ドア(室内・室外)およびセット |

| その他(階段・階段部品、シャッター、ブラインド、ルーバー、クラッディング・サイディング、パーゴラ、フェンスパネルなど) |

| 無垢材 |

| エンジニアードウッド |

| 住宅用 |

| 非住宅用(商業、公共施設、ホスピタリティおよび産業用) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダおよびルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェーおよびスウェーデン) | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | セルラー木材パネル | |

| ドア・窓枠および敷居 | ||

| 組立式寄木張りパネル・木質フローリング | ||

| ドア(室内・室外)およびセット | ||

| その他(階段・階段部品、シャッター、ブラインド、ルーバー、クラッディング・サイディング、パーゴラ、フェンスパネルなど) | ||

| 材料・構造別 | 無垢材 | |

| エンジニアードウッド | ||

| 用途別 | 住宅用 | |

| 非住宅用(商業、公共施設、ホスピタリティおよび産業用) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダおよびルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェーおよびスウェーデン) | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主な設問

建築用木製建具・木工市場の現在の規模はどのくらいか

同セクターは2026年に830億7,200万USDと評価されており、2031年までに1,027億4,000万USDに達すると予測されています。

グローバル建築用木製建具・木工市場の現在の規模はどのくらいか

2026年、グローバル建築用木製建具・木工市場の規模は830億7,200万USDに達すると予測されています。

最も急速にシェアを拡大している製品カテゴリーはどれか

セルラー木材パネルは、優れた強度対重量比と迅速な施工サイクルを背景にCAGR 6.52%で最も急速な拡大を示しています。

エンジニアードウッドシステムが無垢材を上回っている理由は何か

均一な強度、基準認定された耐火等級、および炭素クレジットへの適格性により、エンジニアードパネルが無垢材の代替品を凌駕しています。

サプライヤーが直面する主な逆風は何か

深刻な大工不足と賃金インフレがプロジェクトコストを引き上げ、生産能力を制限し、予測CAGRを約0.9ポイント引き下げます。

最終更新日: