英国プレハブ建築産業の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

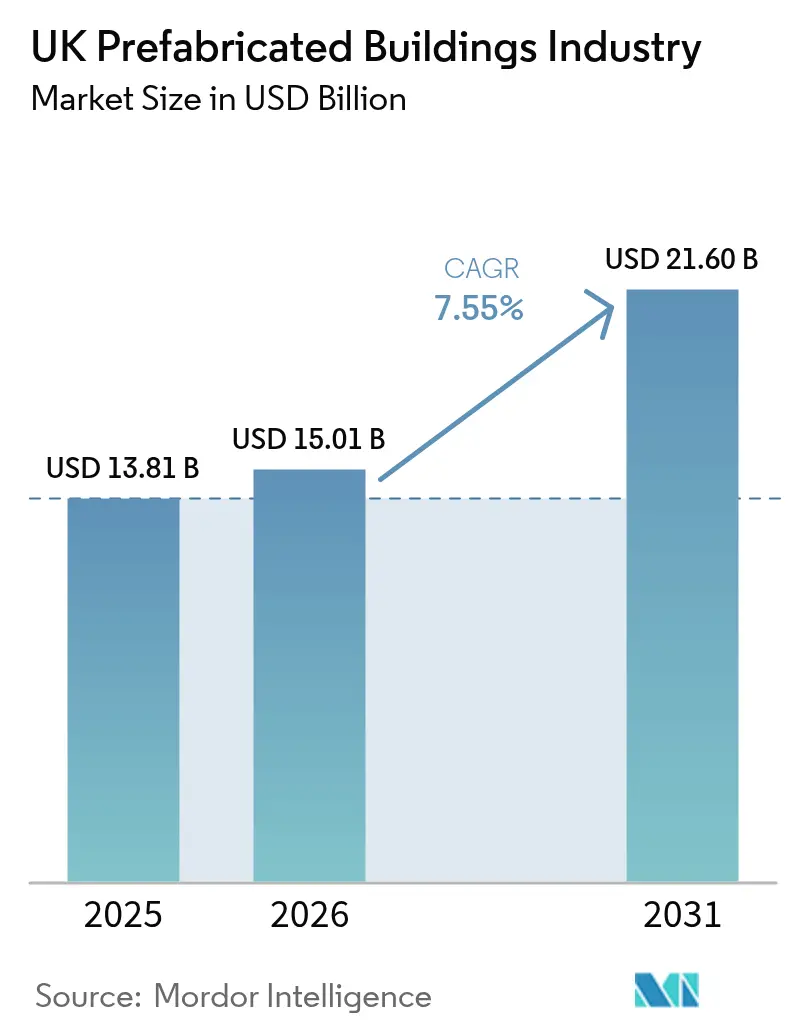

| 基準年の市場規模 (2025) | 13.81 十億米ドル |

| 市場規模 (2026) | 15.01 十億米ドル |

| 市場規模 (2031) | 21.60 十億米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国プレハブ建築産業分析

英国プレハブ建築市場規模は2025年に138億1,000万米ドルと評価され、2026年の150億1,000万米ドルから2031年には216億米ドルに達すると推定され、予測期間(2026年〜2031年)のCAGRは7.55%となっています。慢性的な住宅不足、より厳格なネットゼロ規制、熟練労働者の減少が、工程を短縮し内包炭素を削減する工場組立ソリューションへと開発業者を誘導しています[1]GOV.UK、「政府、150万戸建設の包括的計画を発表」、gov.uk。公共調達フレームワークには現在、建設の現代的手法(MMC)の仕様が組み込まれており、工場稼働率を支える複数年にわたる需要が保証されています。機関投資家は、環境・社会・ガバナンス(ESG)目標を達成しつつ予測可能な利回りを確保するため、モジュール式賃貸建築資産に過去最高水準の資本を投入しています。一方、道路輸送規制の強化、非伝統的住宅に対する住宅ローン審査、高額な工場初期費用は、製品設計と資金調達戦略を左右する現実的な制約として残っています。

レポートの主要ポイント

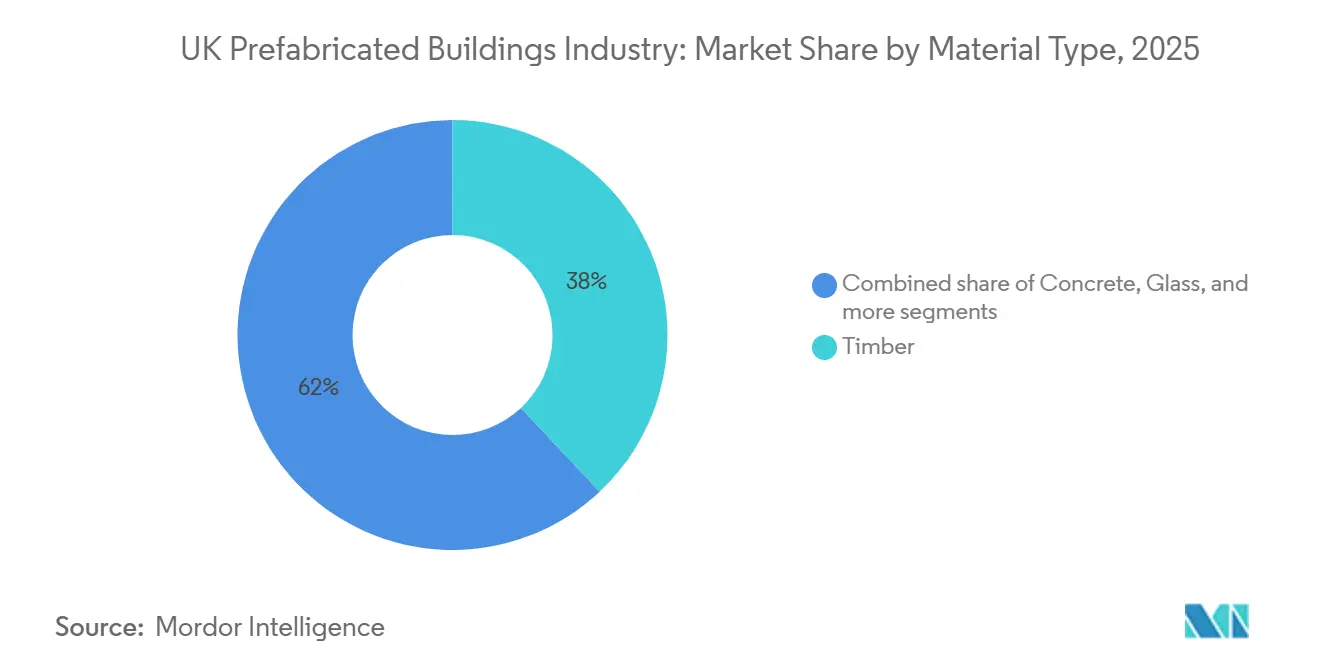

- 材料タイプ別では、木材が2025年の英国プレハブ建築市場シェアの38%をリードし、その他の材料は2031年までCAGR 8.9%で拡大する見込みです。

- 用途別では、住宅が2025年に42%のシェアを獲得し、公共・機関プロジェクトは2031年までCAGR 9.5%で最も速く成長すると予測されています。

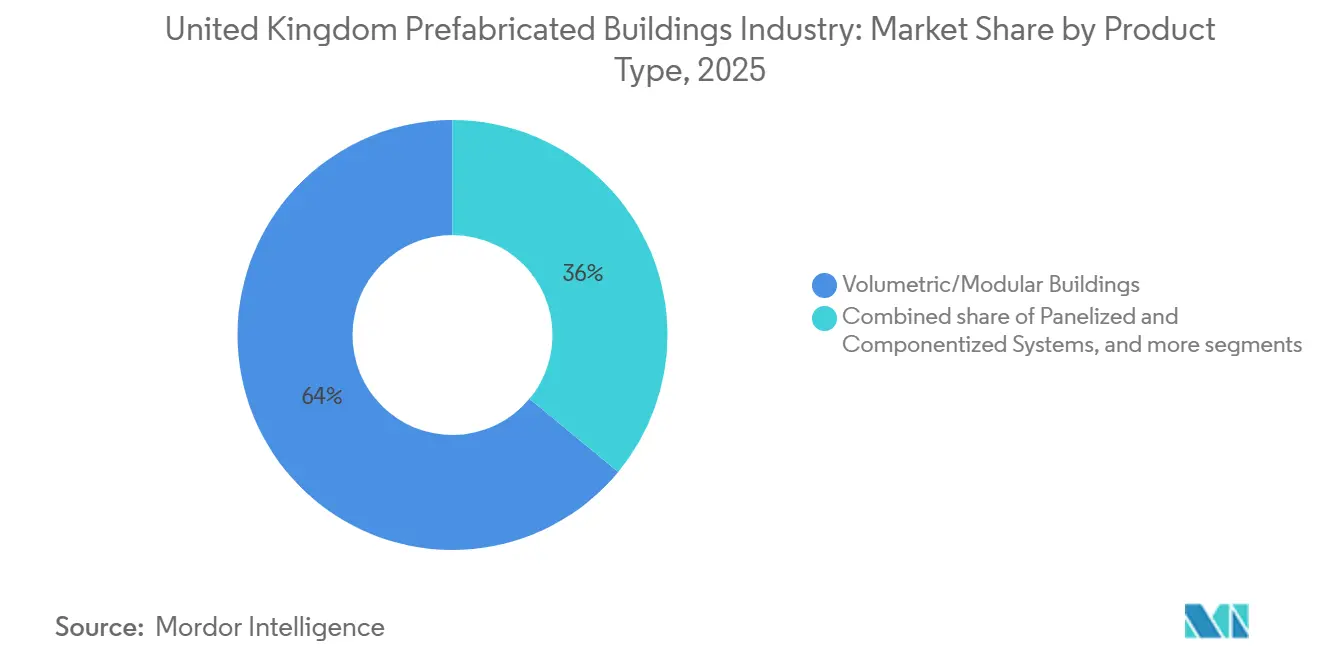

- 製品タイプ別では、体積式・モジュール建築が2025年の英国プレハブ建築市場規模の64%を占め、ハイブリッドソリューションは2026年〜2031年にかけてCAGR 15.3%で拡大しています。

- 地域別では、イングランドが2025年の総価値の70%を占め、スコットランドは2031年に向けてCAGR 8.8%の見通しで地域をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国プレハブ建築産業のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の「30万戸住宅」目標によるMMC採用の加速 | +1.8% | イングランド、スコットランド、ウェールズ | 中期(2〜4年) |

| ブレグジット後の熟練労働者不足による現場コストの上昇 | +1.5% | 英国全土、特にロンドンおよびサウスイースト | 短期(2年以内) |

| ネットゼロおよびサーキュラーエコノミーの義務化による低廃棄物オフサイト工法の優位性 | +1.2% | 英国全土、スコットランドが政策をリード | 長期(4年以上) |

| 公共調達フレームワーク(教育省MMC、NHS P23)による体積式入札の優遇 | +1.0% | イングランドの医療・教育パイプライン | 中期(2〜4年) |

| モジュール式賃貸建築資産を通じたESGスコア追求による機関投資家の参入 | +0.9% | 主要英国都市、特にバーミンガム | 中期(2〜4年) |

| パンデミック時のICUモジュールラインを学校教室向けに転用 | +0.3% | イングランドおよびウェールズ(教育省プロジェクトからの需要が最大) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の「30万戸住宅」目標によるMMC採用の加速

ウェストミンスターが掲げる年間37万戸の完工目標と2030年までの150万戸新設目標は、従来の建設業が現実的に埋められる供給ギャップの4倍に相当します[2]英国国家統計局、「英国労働市場」、ons.gov.uk。長期的なパイプラインの可視性が高まったことで、Laing O'Rourkeの2万5,000m²のExplore Manufacturing工場のような施設の拡張が促進されており、同工場は受注生産のプレキャストから標準化された体積式製品へと転換しました。スコットランドの住宅緊急行動計画は61億米ドルを配分し、資金援助を受けた事業全体でMMC普及率90%を既に達成しており、供給量確保の実証事例となっています。ウェールズと北アイルランドは専用のMMC補助金制度で展開を後押しし、英国全土の政策的好循環を生み出しています。予測可能な需要の流れは投資リスクを低下させ、工場の償却期間に対する融資機関の信頼を加速させています。

ブレグジット後の熟練労働者不足による現場コストの上昇

2030年までに50万人以上の熟練建設労働者が退職すると予測される一方、EU圏からの流入は低迷しており、2024年以降ロンドンの賃金は15〜20%上昇しています。体積式製造は現場作業時間を最大40%削減し、希少な職人の代わりに設備投資を活用できます。2025年にブリストルで竣工したZED PODSの12戸マーシャルウォーク事業は、再訓練された労働者が担う短サイクルの工場作業が、深刻な労働力不足の中でも工程日程を達成できることを示しました。納期の短縮と労働力変動リスクの低減は、英国プレハブ建築市場のコスト面での優位性を強化しています。

ネットゼロおよびサーキュラーエコノミーの義務化による低廃棄物オフサイト工法の優位性

2027年に建築規制へ導入予定のパートZ炭素会計制度は、開発業者に内包排出量の事前開示を義務付け、木材、リサイクル鉄鋼、低炭素コンクリートへの材料選択を促します[3]NHS England、「NHSモジュール建築フレームワーク」、supplychain.nhs.uk。Laing O'Rourkeが全電動養生ラインと95%低炭素コンクリート生産へ移行したことは、工場レベルの変革が将来のコンプライアンスリスクを低減できることを証明しています。ロンドンのパラダイスSE11のような木材豊富な事業は、コンクリートフレームを基準として約2,400 tCO₂eを固定しており、現場施工では再現困難な成果です。スコットランドの手頃な住宅供給プログラム(AHSP)はゼロエミッション暖房に対して現金補助を提供し、太陽光パネルや熱ポンプを廃棄物を最小限に抑えながら工場で設置することを可能にしています。これらの措置が相まって、英国プレハブ建築市場が従来工法に対して構造的に優位であることが明確になっています。

公共調達フレームワーク(教育省MMC、NHS P23)による体積式入札の優遇

NHSモジュール建築3フレームワーク(上限33億米ドル)および教育省のカテゴリー1 MMCロットは、BOPAS、ゴールデンスレッド、デジタルツイン条項を満たすサプライヤーを事前資格審査しています。簡素化されたコールオフ手続きにより調達リードタイムが大幅に短縮され、体積式教室や病棟ブロックが12〜16週間の工程で実施されており、これは従来工程のほぼ半分です。中小企業は市場参入の確実性を得る一方、大手企業は工場稼働率を改善するベースライン受注を確保しています。これらのフレームワークは品質基準も標準化し、購入者の信頼を高め、より長期の融資期間を支えています。その結果、公共入札は英国プレハブ建築市場の最大の加速要因であり続けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期設備投資と不安定な工場稼働率 | -0.8% | 英国全土、新規参入者への影響が最大 | 中期(2〜4年) |

| モジュール住宅に対する住宅ローンおよび評価上のハードル | -0.6% | イングランドの持ち家市場 | 短期(2年以内) |

| 倒産による供給チェーンの信頼低下 | -0.5% | 英国全土 | 短期(2年以内) |

| 道路幅制限によるモジュールサイズの制約 | -0.4% | 都市部のイングランドおよびウェールズ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な初期設備投資と不安定な工場稼働率

完全自動化ラインの立ち上げには、最初のモジュールが出荷される前に1,300万〜6,500万米ドルが必要となる場合があります。稼働率が60%を下回ると経済性が脆弱になることは、Ilke Homesが2023年に4億500万米ドルの負債を抱えて経営破綻した事例が示す通りです。断片化した需要は依然として多くの工場を低利益率の入札に追い込み、損益分岐点到達を遅らせています。スコットランドのAHSPとイングランドのNHSフレームワークは現在4年間のパイプラインを提供してスループットを安定させていますが、中小規模の製造業者は依然として資本制約に直面しています。英国プレハブ建築市場を維持するために、銀行融資を引き出すには統合または戦略的パートナーシップが前提条件となりつつあります。

非伝統的住宅に対する住宅ローンおよび評価上のハードル

主要融資機関は資金を実行する前にBOPAS認証、30年設計寿命の証拠、および専門調査を要求し、クロージングに数週間を追加し、ローン対価値比率を最大10ポイント引き下げます。英国王立認定測量士協会はまだ明確なガイダンスを公表しておらず、評価士は知覚される陳腐化リスクに対して残存価値を低く見積もっています。機関賃貸はこの問題を回避できますが、個人購入者はより限られた融資選択肢と高い金利に直面しています。標準化された評価プロトコルが確立されるまで、英国プレハブ建築市場における住宅需要の摩擦は続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:木材が炭素効率面でのリードを維持

木材は2025年の英国プレハブ建築市場シェアの38%を確保しており、この地位は直交集成材(CLT)の優れた炭素プロファイルと体積式ワークフローとの構造的な適合性に支えられています。パラダイスSE11のような住宅中層ブロックは2025年に2,100m³のCLTを使用し、コンクリートフレームを基準として約2,400 tCO₂eを相殺しました。木材シェルはスコットランドのエネルギー補助基準も満たしており、1戸あたり5,900米ドルの補助金支援を追加し、コストパリティを強化しています。複合サンドイッチパネルやハイブリッド鉄鋼・木材ブレンドを含むその他の材料は、2027年から炭素集約型輸入品にペナルティを課すEUの炭素国境調整メカニズムに後押しされ、CAGR 8.9%で加速する見込みです。

ハイブリッドアセンブリは材料の選択肢を広げています。Explore Manufacturingの低炭素コンクリートには現在55%のリサイクル骨材が含まれており、2022年のベースラインと比較して内包排出量を43%削減しています。鉄鋼は長スパン屋根や産業用ベイに不可欠ですが、自動溶接セルが労働依存度を抑制しています。三重ガラスは依然としてニッチですが、過熱規制を満たすためにパネル式ファサードに採用されつつあります。総じて、材料パレットは調達ショックのリスクを分散する柔軟なサプライチェーンを支え、英国プレハブ建築市場規模を下支えしています。

用途別:公共・機関パイプラインが急増

住宅は2025年の収益の42%を維持しましたが、公共・機関分野はCAGR 9.5%の見通しで成長をリードしています。NHSモジュール建築3フレームワークはNHS施設全体のモジュール式医療調達を合理化し、教育省のカテゴリー1 MMCプログラムは約1学期で教室を納入します。スワニック校の260万米ドルの2階建てブロックは2025年7月に現場に到着し、同年11月に生徒を迎えました。病院においては、体積式病棟ポッドが現場作業を大幅に削減することで感染管理リスクを軽減し、ポストCOVID時代においてその効果が評価されています。

ハイブリッドワークの普及でテナント需要が落ち込む中、商業オフィスは低迷していますが、物流倉庫やデータセンターは断熱パネルソリューションを拡大し、建設工程を最大35%短縮しています。産業・物流クライアントは予測可能な機械・電気・配管(MEP)統合と高い断熱性能を評価しており、これは冷蔵保管において重要です。公共クライアントの複数年にわたる予算サイクルと義務的な社会的価値スコアリングは繰り返し受注を保証し、生産予測を安定させ、機関プロジェクトにおける英国プレハブ建築市場規模を拡大しています。

製品タイプ別:ハイブリッドシステムが加速

体積式・モジュール建築は2025年の売上高の64%を占めました。これはターンキー式のバスルーム、キッチン、設備ポッドが現場作業期間を大幅に短縮するためです。しかし、道路制約、高層建築の防火規制、独自の美観への要求が、2031年までハイブリッド(体積式とパネル)形式のCAGR 15.3%を牽引しています。ブレント・クロス・プロット1は、連携デジタルツインで追跡された4,700点のプレキャストおよびエンジニアリング木材コンポーネントを用いてこのモデルを実証し、過大積載なしに建築安全法のゲートウェイ規則を満たしています。パネル式キットは現場クレーンが容易で進入路が狭い場所で活躍しており、PortakabiのリバプールシティカレッジへのリースはPortakabin 80万米ドルの事例に見られます。

仮設構造物、現場事務所、イベント会場は依然として小さなシェアですが、柔軟なワクチン接種ハブや災害救援シェルターへの需要増加が景気循環に左右されない売上をもたらしています。全体として、製品の多様化は工場を単一セグメントの低迷から守り、英国プレハブ建築市場が変化する規制・物流の現実に対応し続けることを可能にしています。

地域分析

イングランドは2025年の価値の70%を占め、旺盛な住宅需要、最大規模のNHS施設、ロンドン〜バーミンガム回廊に集中する機関資本に支えられています。Legal & Generalの垂直統合パイプラインは2025年までに1万戸以上のモジュール住宅を追加し、ヨークシャーおよびミッドランズにおけるサプライヤーの集積を強化しています。輸送のボトルネックはここで最も深刻であり、特別許可なしに道路幅5m制限に収まるハイブリッドアセンブリの採用を促しています。

スコットランドは2031年に向けてCAGR 8.8%が見込まれており、3万6,000戸の手頃な住宅を供給するための4年間61億米ドルのコミットメントとゼロエミッション暖房への1戸あたり補助金増額が成長を牽引しています。AHSPデータがMMC採用率90%を示していることはモジュール規範を裏付けており、インフラ整備パイプライン2026には体積式展開に適した学校・医療プロジェクトが列挙されています。国境北側の工場キャパシティは依然として限られており、越境サプライヤーがサテライトラインを設置する機会を提供しています。

ウェールズは2025年に革新的住宅プログラムに7,600万米ドルを充当し、承認を合理化するためのパターンブック設計を公表しており、BOPAS認証を取得した中小企業にとって恩恵となっています。北アイルランドの農村分散は、オフグリッドで組み立て可能な輸送型ポッドシステムを必要とし、住宅供給戦略2024〜2039はコスト効率の高い展開の手段としてMMCを明示的に挙げています。政策と物流における地域的な特性が市場の回復力を深め、英国プレハブ建築市場全体のリスクプロファイルを分散させています。

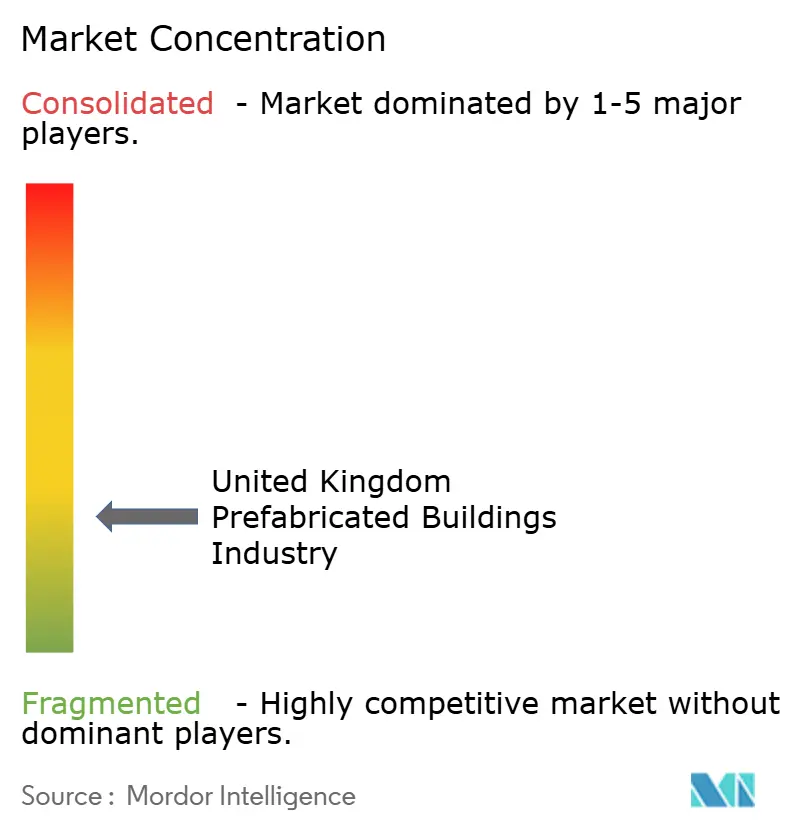

競合状況

英国プレハブ建築市場は断片化した性質を持っています。Legal & Generalの垂直統合モデルは土地確保、モジュール製造、資産保有を一体化し、垂直統合されていない競合他社が太刀打ちできない利益率を実現しています。Laing O'Rourkeはプレキャストの実績を転用して体積式コアを量産し、既存の工場を活用してグリーンフィールド設備投資を回避しています。

フレームワークの事前資格審査は参入障壁となっており、PortakabiとPremier Modularはゴールデンスレッドおよびデジタルツイン条項を満たすことでNHSとLHCの両パネルに残留しています。Vision Built Structuresのような新規参入者は、軽量ポッドが制約のある敷地に収まるニッチな適応再利用プロジェクトに特化しています。Ilke Homesの経営破綻は警戒すべき事例を示しましたが、同時に資金力のある既存企業が低稼働工場を不良価格で取得する機会も生み出しました。

技術採用が現在の競争の焦点を定義しています。Explore Manufacturingは自動鉄筋曲げ加工を導入し、PCELtdのハイブリッドスケルトンはエンドツーエンドのトレーサビリティのためにQRコードプレートを搭載しています。デジタルツインは引き渡し後のメンテナンスを削減し、ライフサイクルの確実性を求める年金基金にとって魅力的な特徴となっています。この環境において、規模、認証の幅、データ活用能力が、英国プレハブ建築市場に流入する次の契約の波を誰が獲得するかを決定します。

英国プレハブ建築市場のリーダー企業

TopHat

Legal & General Modular Homes

Portakabin Limited

Premier Modular

Laing O'Rourke

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:スコットランド政府がインフラ整備パイプライン2026を公表し、オフサイト納入に適した住宅・医療・教育事業を列挙することで、サプライヤーに長期的な需要の見通しを提供しました。

- 2025年11月:NHS Englandが13億米ドルの商業ソリューションフレームワークを発表し、そのうち7億6,000万米ドルが2029年までのモジュール建築に充当されます。

- 2025年9月:スコットランドの住宅緊急行動計画が4年間で61億米ドルを配分し、資金援助を受けた住宅の90%にMMCを義務付けました。

- 2025年7月:ZED PODSがブリストルで12戸のマーシャルウォーク事業を完工し、日帰り釈放中の受刑者を訓練し再犯率を3%未満に抑えることで社会的価値KPIを達成しました。

英国プレハブ建築産業レポートの調査範囲

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他の材料 |

| 住宅 |

| 商業 |

| 公共・機関 |

| 産業・物流 |

| 体積式・モジュール建築 |

| パネル式・コンポーネント化システム |

| ハイブリッド(体積式とパネル) |

| その他のプレハブタイプ |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 材料タイプ別 | コンクリート |

| ガラス | |

| 金属 | |

| 木材 | |

| その他の材料 | |

| 用途別 | 住宅 |

| 商業 | |

| 公共・機関 | |

| 産業・物流 | |

| 製品タイプ別 | 体積式・モジュール建築 |

| パネル式・コンポーネント化システム | |

| ハイブリッド(体積式とパネル) | |

| その他のプレハブタイプ | |

| 地域別 | イングランド |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

レポートで回答される主要な質問

現在の英国プレハブ建築市場の規模はどのくらいですか?

2026年に150億1,000万米ドルで、2031年までに216億米ドルに達する軌道にあります。

英国全体の工場建築プロジェクトで主流となっている材料は何ですか?

木材は内包炭素面での優位性と規制上のインセンティブにより、38%のシェアでトップの座を占めています。

スコットランドが高成長地域と見なされているのはなぜですか?

4年間で61億米ドルの住宅計画が資金援助を受けた住宅の大部分にMMCを義務付けており、スコットランドにCAGR 8.8%の見通しをもたらしています。

公共フレームワークはどのように需要を形成していますか?

NHSおよび教育省のフレームワークはサプライヤーを事前資格審査し、複数年にわたるコールオフを保証することで工場稼働率を安定させています。

住宅ローン融資機関がモジュール住宅に慎重な理由は何ですか?

BOPAS認証、長期耐久性の証明、専門的な評価を要求し、融資承認に追加のステップが生じるためです。

最終更新日: