アラブ首長国連邦貨物仲介サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

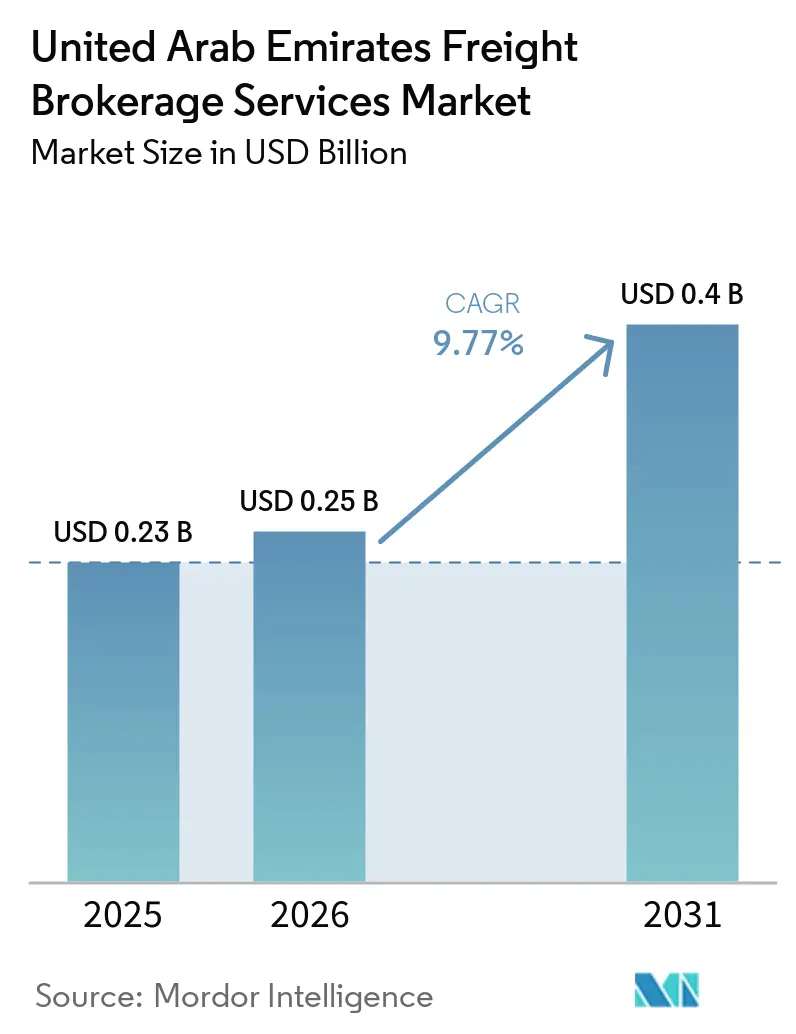

| 基準年の市場規模 (2025) | 0.23 十億米ドル |

| 市場規模 (2026) | 0.25 十億米ドル |

| 市場規模 (2031) | 0.4 十億米ドル |

| 成長率 (2026 - 2031) | 9.77% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦貨物仲介サービス市場分析

UAE貨物仲介サービス市場規模は2025年に2億3,000万USDと評価され、2026年の2億5,000万USDから2031年には4億USDに達すると推定され、予測期間(2026年~2031年)のCAGRは9.77%となっています。堅牢な鉄道インフラ、保税電子フルフィルメントの拡大、および温度管理された再輸出が競争上のポジショニングを再形成しています。貨物仲介業者は混雑した幹線道路を回避するために鉄道インターモーダルルーティングを採用しており、ADNOCのメガプロジェクトに関連する重量物輸送の機会が専門仲介業者への需要を高めています。ベンチャーキャピタルに支援されたデジタルプラットフォームは、価格の透明性とリアルタイムの可視性を通じて、従来の関係ベースの予約を置き換えつつあります。UAE対サウジアラビア路線における慢性的な空荷回送率の高さとサイバーセキュリティコンプライアンスコストの上昇がマージン改善を抑制しており、仲介業者はデータ駆動型のネットワーク最適化に一層注力するよう促されています。[1]エティハド鉄道貨物ネットワーク、全面運営開始、アラブ首長国連邦エネルギー・インフラ省、moei.gov.ae

レポートの主要ポイント

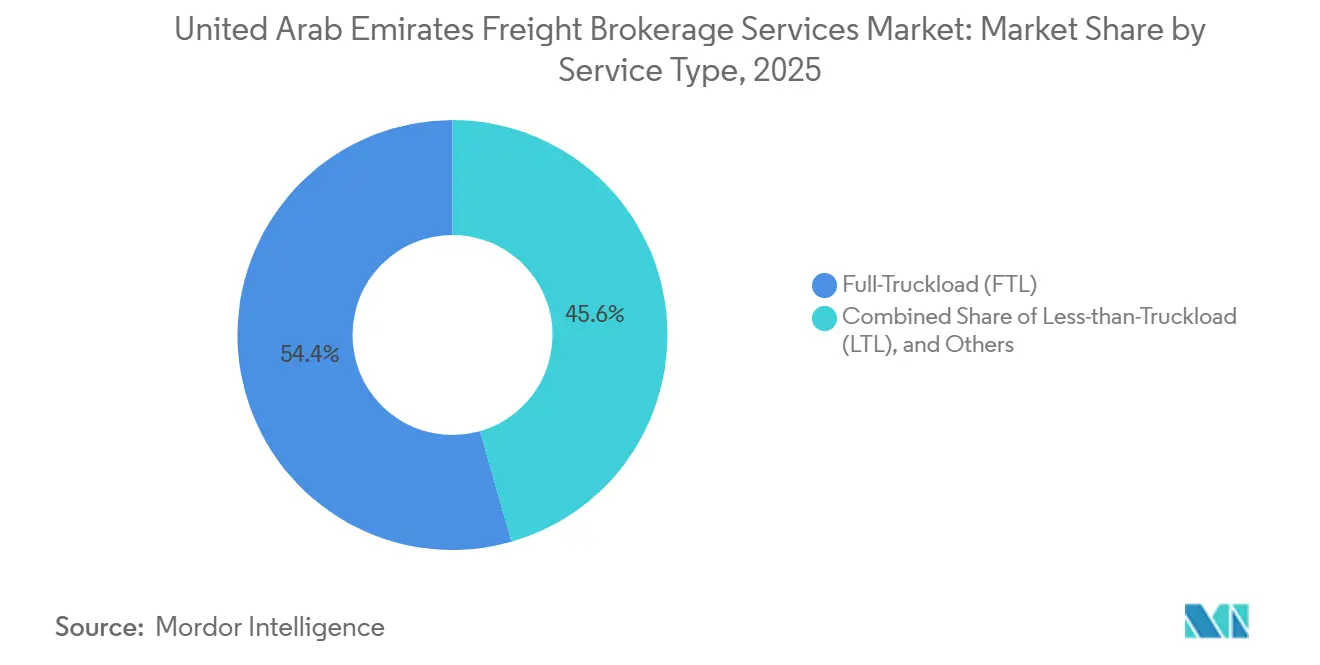

- サービス別では、フルトラックロードが2025年のUAE貨物仲介サービス市場シェアの54.43%をリードし、レス・ザン・トラックロードは2031年までに11.88%のCAGRで成長すると予測されています。

- 機器タイプ別では、ドライバン輸送が2025年のUAE貨物仲介サービス市場規模の48.58%のシェアを占め、冷蔵バンが12.15%のCAGRで最も速く成長しています。

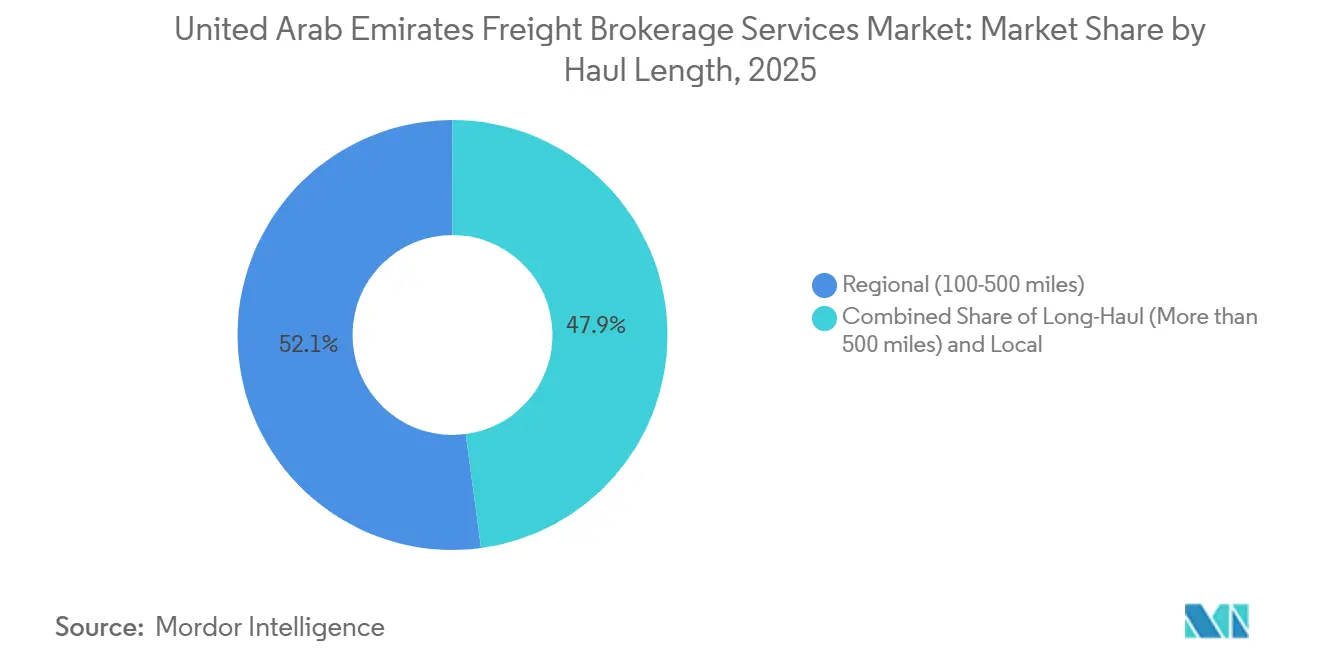

- 輸送距離別では、地域路線が2025年の収益の52.11%を占め、ローカルサービスは2026年~2031年にかけて13.14%のCAGRを記録すると予測されています。

- ビジネスモデル別では、従来型仲介が2025年に38.09%のシェアを維持しているものの、デジタルプラットフォームは2031年までに18.71%のCAGRで拡大しています。

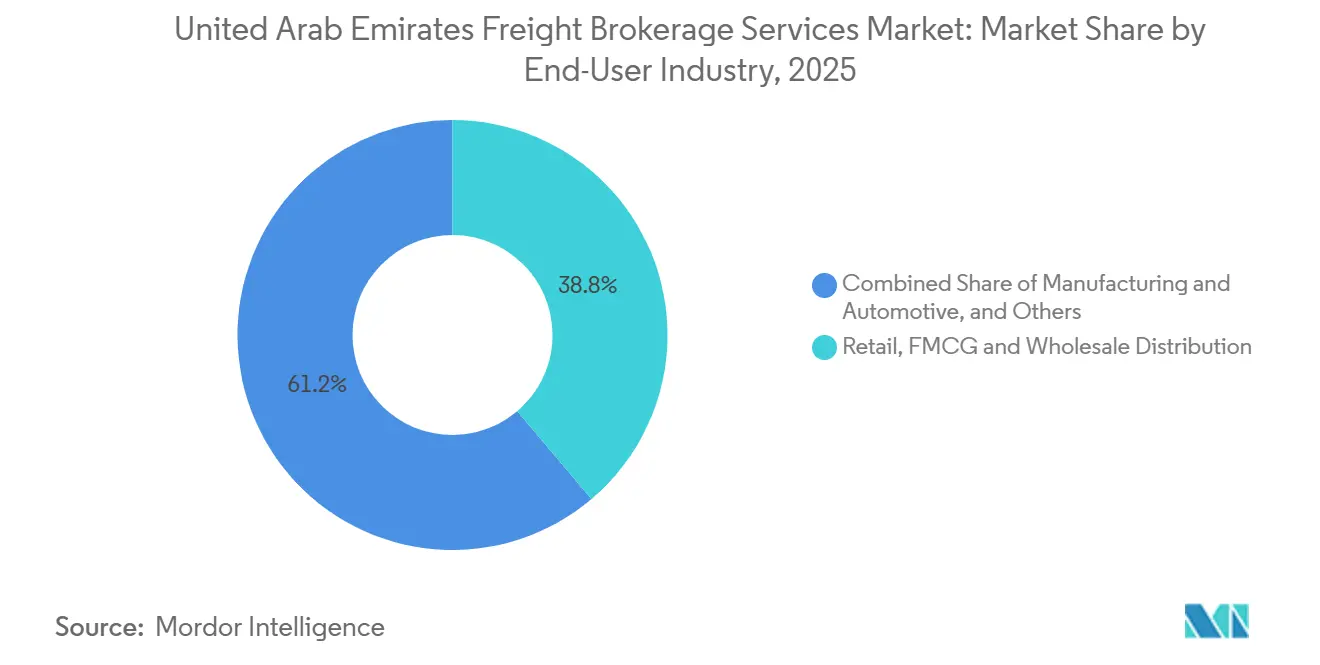

- エンドユーザー産業別では、小売・FMCG・卸売流通が2025年の需要の38.80%を占め、電子商取引・3PLフルフィルメントは19.61%のCAGRで成長する見込みです。

- 顧客規模別では、大企業荷主が2025年の支出の41.92%を占めていますが、中小企業は2031年までに14.84%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦貨物仲介サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| GCC 鉄道連結とエティハド鉄道貨物の開始 | +2.4% | UAE 全国、サウジアラビアおよびオマーン国境 | 長期 (4年以上) |

| 温度管理された生鮮品再輸出の急増 | +2.1% | ドバイおよび アブダビのコールドチェーンハブ | 中期 (2~4年) |

| 保税電子フルフィルメントセンターの拡大 | +1.9% | ドバイ コマーシティおよびフリーゾーン | 短期 (2年以内) |

| ADNOCの メガプロジェクトによる重量物輸送・プロジェクト物流の促進 | +1.6% | アブ ダビ沖合・工業地帯 | 中期 (2~4年) |

| 自律走行トラックのパイロット回廊による陸上輸送効率の向上 | +0.9% | ドバイ・アブ ダビ高速道路 | 長期 (4年以上) |

| VCが支援する物流テックスタートアップによるデジタルキャパシティ流動性の創出 | +0.8% | UAE 全国 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

GCC鉄道連結とエティハド鉄道貨物の開始

全長900kmのエティハド鉄道ネットワークは2023年から貨物輸送で全面運営されており、旅客サービスは2026年に開始予定です。このインフラは大容量の陸上橋を確立し、大幅なモーダルシフトを通じてUAEの物流を変革するとともに、道路輸送と比較して旅客の通勤時間を30%~40%短縮することが期待されています。DHLの専用鉄道サービスは、予測可能なスケジュールと大量輸送能力が仲介業者の価値提案をいかに強化するかを示しています。フジャイラ港への直接アクセスは、海港が混雑するピーク時に内陸のサウジアラビア産業向けのルーティングオプションを多様化します。2030年までに計画されているUAE・サウジアラビア間の鉄道接続は、中距離回廊を短距離海上輸送の有力な競合手段に変えるでしょう。鉄道インターモーダルシステムに早期投資した仲介業者は、貨物量が年間2,000万トンを超えるにつれてマージンを拡大することが期待されています。

温度管理された生鮮品再輸出の急増

ドバイのコールドストレージ容量は2023年までにすでに120万m³を超え、UAE冷蔵チェーン市場がアフリカおよび南アジア向けの医薬品・高付加価値生鮮品に支えられて18億3,000万USDの評価額に達する2026年に向けて拡大を続けています。冷蔵輸送はベースラインで30~40%のプレミアムを獲得し、特殊なバイオロジクス回廊では最大50%を要求するため、仲介業者はGDP認定(適正流通基準)フリートとの提携を促進されています。UAEにおけるバイオロジクス製造のローカライゼーションは、現在、-80℃の物流を必要とする腫瘍薬・バイオロジクスをサポートし、収益プールを拡大しています。専門的なコンプライアンスが市場参入障壁を高く維持し、ニッチな仲介業者を料率のコモディティ化から保護しています。温度管理ネットワークを持たない事業者は、低マージンの常温輸送路線に限定されるリスクがあります。

保税電子フルフィルメントセンターの拡大(「ワンインベントリー」モデル)

ドバイコマーシティにより、商業者はGCCでの最終販売まで関税を繰り延べることができ、運転資本ニーズを最大50%削減できます。貨物仲介業者は、単一のハブから国境を越えた流通、通関、ラストマイルスケジューリングを調整します。中小の電子商取引事業者は、かつて大手小売業者に限られていたスケールメリットを享受でき、利用可能な荷主のプールが拡大します。保税ゾーン内の仲介業者は優先的な貨物量フローを確保し、キッティングおよび返品処理を通じて追加収益を生み出します。保税容量が2027年までに210万平方フィートに達する見込みであり、統合仲介サービスへの需要は加速すると予想されます。[2]個人データ保護に関する2021年連邦政令法第45号、アラブ首長国連邦産業・先端技術省、moe.gov.ae

ADNOCのメガプロジェクトによる重量物輸送・プロジェクト物流の促進

ADNOCの2027年までの1,700億USD資本計画は、断続的ながら収益性の高い重量物輸送需要を生み出しています。ハイルおよびガシャ沖合プロジェクトだけでも、道路の重量制限を超える大型モジュールが必要であり、最長12ヶ月に及ぶ複雑なルート調査と許可制度を引き起こしています。海上調整とモジュール輸送パートナーを持つ仲介業者は高額契約を獲得する一方、資産重視のフリートはプロジェクト間の稼働率ギャップに苦しんでいます。今後のロウアー・ザクム改修工事は2030年まで見通しを延長し、専門的な能力への投資を正当化します。しかし、90~120日の支払いサイクルは、強固なバランスシートを持たない仲介業者の資金繰りを圧迫します。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| サイバーセキュリティおよびデータ主権コンプライアンスコストの上昇 | –1.4% | UAE 全国 | 短期 (2年以内) |

| UAE・GCC道路路線における慢性的な空荷回送の不均衡 | –1.1% | UAE・サウジアラビア およびUAE・オマーン回廊 | 中期 (2~4年) |

| エミレーティゼーション割当による専門人材供給の逼迫 | –0.8% | ドバイ およびアブダビ | 中期 (2~4年) |

| 工業地帯への鉄道ラストマイル接続の不足 | –0.6% | 北部首長国の 内陸サイト | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータ主権コンプライアンスコストの上昇

ローカルデータホスティング義務により、仲介業者はグローバルなハイパースケーラーより25~35%高価なUAEベースのクラウドを利用せざるを得ません。年次侵入テスト、暗号化のアップグレード、および同意管理ツールが固定費を増大させ、中小の仲介業者を圧迫しています。デジタルプラットフォームは、複数荷主のデータ集約が競合情報に関する懸念を引き起こすため、追加的な精査を受けています。GCC各国の異なる規制への並行コンプライアンスがシステムアーキテクチャを分断し、メンテナンスのオーバーヘッドを増大させています。コストが上昇するにつれ、規模の小さい仲介業者は統合または撤退を迫られています。

UAE・GCC道路路線における慢性的な空荷回送の不均衡

GCC近隣諸国への内向きの輸入は、帰路で35~40%の空荷走行を生み出し、実効的な仲介業者マージンを最大30%削減しています。手動ディスパッチャーは空の機器を満載にするだけの密度を欠いている一方、デジタルロードマッチングは動的価格設定を通じて不均衡を緩和しています。季節的なピークは外向き容量を逼迫させますが、内向き路線は低稼働のままとなり、ボラティリティを増幅させています。サウジアラビアとオマーンにおける産業多様化は2030年以降に流れを再調整する可能性がありますが、短期的な痛みは続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:LTL混載が電子商取引の成長を取り込む

レス・ザン・トラックロード(LTL)およびその他サービスセグメントは、2025年のUAE貨物仲介収益の45.57%を占め、フルトラックロードの54.43%の優位性に次いでいますが、電子商取引の断片化が激化し出荷頻度が増加するにつれて上昇しています。LTLの11.88%のCAGRは、商業者が毎日多様なGCCの住所に複数の小包注文を発送する保税電子フルフィルメントモデルの急増を反映しています。デジタルアルゴリズムは現在、配送ウィンドウ別に注文をクラスタリングし、手動ルーティングと比較して輸送コストを15~25%削減しています。

フルトラックロードは、量が専用資産を正当化する建設・石油・工業貨物を依然として支えていますが、料率比較ポータルが購買力を高めるにつれてマージンが圧縮されています。両モードを提供するハイブリッド仲介業者は、リアルタイムデータを活用して積荷ごとに最適なサービスを推奨し、顧客維持率を高めています。混載技術はまた、中小荷主セグメントを開放し、UAE貨物仲介サービス市場を拡大し、循環的なバルクセクターから収益を多様化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

機器タイプ別:冷蔵バンがドライフリートを上回る成長

ドライバンは2025年の売上高の48.58%を維持し、一般商品の流れを支えていますが、冷蔵バンはセグメント最速の軌跡である12.15%のCAGRを記録すると予測されています。GDP認定ハブに支えられた医薬品再輸出は、30~40%の料率プレミアムを要求する持続的な-20℃条件を必要としています。仲介業者は冷蔵容量を専門フリートにアウトソーシングし、固定資産コストを変動費に転換しながらコンプライアンス監査をアップセルしています。

フラットベッドおよびステップデッキはADNOCの建設モジュールから恩恵を受けていますが、需要は断続的です。新たなグリーン義務に促され、GEODISは2025年にバイオ燃料リグを初導入し、持続可能性を差別化要因として示唆しました。資産軽量型仲介業者は、生鮮品やワクチン輸送の季節的ピーク時の可用性を保証するためにテクノロジー対応の容量プーリングにますます依存し、それ以外では料率に敏感な分野での収益を安定させています。

輸送距離別:ローカル配送が成長曲線をリード

地域路線(160~800km)は、GCCの国境を越えた流れにより2025年の収益の52.11%を生み出しましたが、ラストマイルの複雑さを背景に160km未満のローカル輸送は13.14%のCAGRで拡大すると予測されています。ドバイの新たな道路制限ゾーンはルート計画の高度化を高め、自動スケジューリングを持つ仲介業者に報酬をもたらしています。アブダビの都市高密度化はマイクロフルフィルメントシャトルへの需要を促進し、配送ウィンドウを12時間未満に圧縮しています。

エティハド鉄道は中距離路線に新たな陸上橋オプションを提供し、荷主が全道路トラック輸送から鉄道・トラック組み合わせに積荷を移行するよう誘引しています。長距離路線は依然として港湾と北部サウジアラビアのサイトを結んでいますが、空荷回送の重荷が成長を緩やかに保っています。ローカルの配送密度アルゴリズムと地域混載を調和させる仲介業者は、フリートローテーションを最適化し、アイドル時間を削減することで、収益性を直接向上させることができます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ビジネスモデル別:デジタルプラットフォームが勢いを増す

従来型仲介は2025年の取引の38.09%を占めていましたが、デジタルプラットフォームはベンチャー支援のスケール効果に後押しされ、2031年までに18.71%のCAGRで加速しています。リアルタイムの料率検索、自動化された書類処理、およびライブ追跡が中小荷主の間での採用を促進しています。LocadのシリーズB前の900万USDおよびOTOの800万USDシリーズAは、資産軽量型スケーラビリティへの外部資本の信頼を示しています。

資産ベースの仲介業者はピーク需要時の保証容量で依然として優位に立っていますが、資本集約性が機動性を制限しています。既存企業がテクノロジーを統合しながら関係ベースのアカウント管理を維持するにつれ、ハイブリッドモデルが台頭しています。エージェントネットワークは給与拡大なしに地理的リーチを拡大しますが、厳格なブランドガバナンスを必要とします。最終的に、デジタルセルフサービスとコンサルティングサポートを融合させたプラットフォームが、UAE貨物仲介サービス市場の次の競争基準を形成するでしょう。

エンドユーザー産業別:電子商取引・3PLフルフィルメントがペースを設定

小売・FMCG・卸売流通は2025年に38.80%のシェアを保持していましたが、電子商取引・3PLフルフィルメントは、従来の卸売業者を迂回する直接消費者向けブランドに牽引され、19.61%のCAGRで成長しています。ドバイコマーシティの保税ブループリントは、すべてのGCC市場向けのシングルインベントリーカバレッジを可能にし、関税負担を削減し小包量を促進しています。仲介業者は、ピック・アンド・パック、ラベリング、および返品物流バンドルを調整して固定契約を確保しています。

製造業・自動車・石油・ガス・鉱業などの産業の主力企業は、成長が緩やかになっても専門的な取り扱いとコンプライアンスを必要とし、プレミアムニッチを維持しています。ヘルスケア・医薬品はコールドチェーンの関連性を拡大し、農業・食品は再輸出需要に乗っています。各業種の異なるサービス要件により、仲介業者は業務をセグメント化せざるを得ず、テクノロジーダッシュボードが商品固有の容量予測をマッピングしています。[3]ドバイ電子商取引戦略:デジタル経済の加速、ドバイ経済観光局(DET)、economy.ae

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

顧客規模別:中小企業がデジタルアクセスで加速

大企業は2025年に複数年契約を通じて支出の41.92%を提供しましたが、売上高1,000万USD未満の中小企業はセルフサービスポータルが貨物予約を民主化するにつれて14.84%のCAGR成長が見込まれています。SME10Xと提携したプラットフォームなどにおけるAI対応の信用スコアリングは、貨物請求書をカバーする運転資本ラインを開放し、アクセス可能な顧客基盤をさらに拡大しています。

中堅企業はカスタマイズされたサービスとデジタルの利便性のバランスを取り、収益の可視性を支える安定したコアを形成しています。仲介業者はそれに応じてアカウント戦略をセグメント化しています:大手荷主向けのキーアカウントチーム、マイクロ商業者向けの自動化ワークフロー、中規模向けのハイブリッドダッシュボード。この多様化は循環性を緩和し、UAE貨物仲介サービス産業のアドレス可能なプールを拡大します。

地理的分析

ジェベルアリ港の1,400万TEUのスループットとドバイ国際空港の急送接続性が、ドバイを国内の物流の中心地として確立しています。2023年から貨物輸送で全面運営されているエティハド鉄道ネットワークは、フジャイラからサウジアラビア国境までの陸上橋を形成しており、旅客サービスは2026年にネットワーク全体で開始予定です。アブダビのADNOC主導の工業化が重量物輸送量を注入し、シャルジャの製造業クラスターとフジャイラのインド洋に面した港湾ターミナルが出荷パターンを多様化し、仲介業者にルーティングの柔軟性を与えています。

インド(2022年)、インドネシア(2023年)、トルコ(2023年)とのCEPA(包括的経済連携協定)の実施後、UAEは記録的な貿易フローを見せており、日本やEUなどとの追加協定が2026年末までにさらに障壁を削減し、UAEゲートウェイを通じた増分フローを誘導することが期待されています。しかし、UAE対サウジアラビア路線での空荷回送の35~40%は依然として続いており、マージンを維持するためのデジタルロードマッチングの重要性を強調しています。フリーゾーンのガバナンスは仲介業者に100%外国人所有権と税制優遇を提供し、競争を激化させる一方でサービスイノベーションも促進しています。

ドバイとアブダビ間の自律走行トラックのパイロット回廊は、規制が成熟すれば20~30%のコスト削減の可能性を示しており、UAEをファーストアダプター市場として位置づけています。一方、ドバイコマーシティの保税電子商取引ゾーンは2027年までに210万平方フィートに拡大し、首長国のGCCのフルフィルメント中核としての役割を確固たるものにしています。政治的安定、最高水準の通信インフラ、および熟練した多言語労働力が、地域仲介業務の自然な拠点としての国の地位をさらに強化しています。[4]アブダビ、MENA物流セクターで初の自律走行トラックパイロットを開始、統合交通センター(アブダビモビリティ)、itc.gov.ae

競争環境

単一の仲介業者が一桁台を超えるシェアを持つことはなく、UAE貨物仲介サービス市場は中程度に断片化されています。DHLやKuehne+Nagelなどのグローバルプレーヤーは、通関、倉庫保管、ラストマイル配送を統合してスティッキーなエコシステムを構築しています。地域の専門業者はプロジェクト貨物やコールドチェーンなどのニッチを攻め、深い規制の専門知識を活用してプレミアム価格を維持しています。ベンチャー支援のプラットフォームは資産軽量型モデルで急速にスケールしていますが、収益性はデータインサイトと付帯サービスの収益化にかかっています。

既存企業は業務のデジタル化で対応しており、その例としてDHLのエティハド鉄道との鉄道パートナーシップがマルチモーダル容量とライブ追跡を組み合わせています。資産重視のキャリアは、テクノロジープラットフォームにスロット容量を貸し出すことでヘッジし、固定費を保証収益に転換しています。エミレーティゼーション義務は人材育成の差別化要因を加え、体系的なトレーニングを持つ仲介業者は割当を満たしながら国民スタッフの忠誠心を構築しています。

持続可能性の誓約が戦略の組み合わせに加わっています:GEODISのバイオ燃料冷蔵フリートと自律走行トラックの試験は、調達基準を再形成する可能性のある新たなグリーンプレミアムを示しています。規模とテクノロジーの深さの両方を欠く中規模仲介業者には統合圧力が迫っており、プラットフォームがネットワーク密度を求め、既存企業がデジタル能力を求めるにつれてM&A活動の舞台が整っています。

アラブ首長国連邦貨物仲介サービス産業リーダー

DHL Group

C.H. Robinson

Trukkin

Trukker

Trukko

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ドバイ当局は、ピーク時の物流需要を支援しサプライチェーンのボトルネックを緩和するため、主要な市内道路全体での24時間365日のトラックアクセスの一時的な措置を追って通知があるまで延長しました。

- 2026年1月:エティハド鉄道は、2023年に開始した貨物運営と2026年に予定されている旅客サービスの第一段階を統合し、11都市にわたる国家鉄道ネットワークの全容を正式に発表しました。

- 2025年9月:エティハド鉄道は、アブダビ・フジャイラ税関およびNoatum Logisticsとの画期的な協定に署名し、鉄道連結貨物の迅速な通関のための安全な税関回廊を確立しました。

- 2025年6月:DP Worldは、エンドツーエンドの物流ネットワークを拡大するために25億USDのグローバル投資を発表し、UAEの成功モデルを模倣するためシンガポールに新たなマルチユーザー保税倉庫を開設しました。

アラブ首長国連邦貨物仲介サービス市場レポートの範囲

| フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離輸送(800km超) |

| 地域輸送(160~800km) |

| ローカル輸送(160km未満) |

| 従来型貨物仲介 |

| 資産ベース貨物仲介 |

| エージェントモデル貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCGおよび卸売流通 |

| ヘルスケア・医薬品 |

| 電子商取引・3PLフルフィルメント |

| その他のエンドユーザー産業 |

| 大企業荷主(1億USD超) |

| 中堅荷主(1,000万~1億USD) |

| 中小企業(1,000万USD未満) |

| サービス別 | フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離輸送(800km超) |

| 地域輸送(160~800km) | |

| ローカル輸送(160km未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産ベース貨物仲介 | |

| エージェントモデル貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業・自動車 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCGおよび卸売流通 | |

| ヘルスケア・医薬品 | |

| 電子商取引・3PLフルフィルメント | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業荷主(1億USD超) |

| 中堅荷主(1,000万~1億USD) | |

| 中小企業(1,000万USD未満) |

レポートで回答される主要な質問

2026年のUAE貨物仲介サービス市場の規模はどのくらいですか?

UAE貨物仲介サービス市場規模は2026年に2億5,000万USDと推定され、2031年までに4億USDに達する軌道にあります。

UAE仲介サービス内で最も速く成長するセグメントはどれですか?

電子商取引・3PLフルフィルメントは19.61%のCAGRで拡大すると予測されており、市場全体のペースのほぼ2倍です。

UAEにおける冷蔵貨物の需要を促進しているものは何ですか?

ドバイとアブダビを経由して輸送される医薬品再輸出と生鮮品の急速な成長が、12.15%のCAGRで冷蔵バン需要を押し上げています。

デジタルプラットフォームはUAEの貨物仲介をどのように変えていますか?

プラットフォームはリアルタイムの価格設定、自動化された書類処理、および容量プーリングを提供し、従来の仲介業者のシェアを侵食する18.71%のCAGRの急増を可能にしています。

仲介業者の収益性を制約する課題は何ですか?

サイバーセキュリティコンプライアンスコストの上昇、空荷回送の不均衡、およびエミレーティゼーション割当が、予測CAGRを合計で0.6%~1.4%削減しています。

UAE・サウジアラビア間の鉄道接続はいつ全面運営される予定であり、貨物仲介業者にどのような影響を与えますか?

国境を越えた路線は2030年までに完成予定であり、その後、仲介業者はGCCの輸送時間を約30%短縮し、時間に敏感な貨物向けの新たなインターモーダル容量を開放するシームレスな鉄道・道路陸上橋サービスを提供できるようになります。

最終更新日: