ASEAN貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

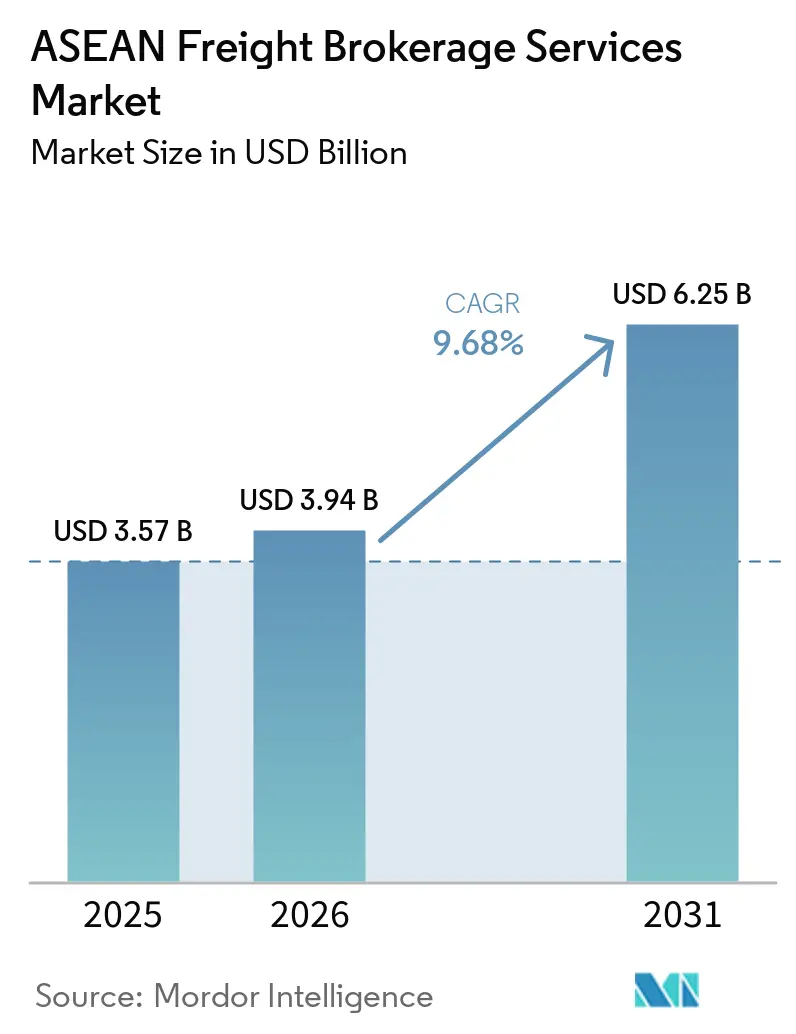

| 基準年の市場規模 (2025) | 3.57 十億米ドル |

| 市場規模 (2026) | 3.94 十億米ドル |

| 市場規模 (2031) | 6.25 十億米ドル |

| 成長率 (2026 - 2031) | 9.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN貨物仲介サービス市場分析

ASEAN貨物仲介サービス市場規模は、2025年の35億7,000万USDから2026年には39億4,000万USDへと成長し、2026年から2031年にかけて9.68%のCAGRで2031年までに62億5,000万USDに達すると予測されています。輸送能力の逼迫環境、自動化されたレート探索ツール、およびASEAN税関シングルウィンドウのフェーズIIが、入札応答時間と通関時間を短縮し、資産稼働率を向上させ、サービスへの期待水準を高めています。デジタルプラットフォームはすでに見積もりサイクルを数日から数時間に圧縮しており、予測アルゴリズムは空走距離の比率を最大18%低減し、関係性ベースの仲介業者とのコスト格差を拡大しています。ベトナムおよびタイへのニアショアリングがコンテナ未満(LCL)混載の需要を促進し、ESG連動型ファイナンスが低炭素回廊に資本を誘導し、排出量削減を文書化できる仲介業者を優遇しています。しかし、慢性的な機器の不均衡と通貨変動は、平均マージンから80〜120ベーシスポイントを削り、サービスの信頼性を圧迫し続けています。[1]ASEAN事務局、「ASEANシングルウィンドウ(ASW)とデジタル貿易円滑化」、asean.org

主要レポートのポイント

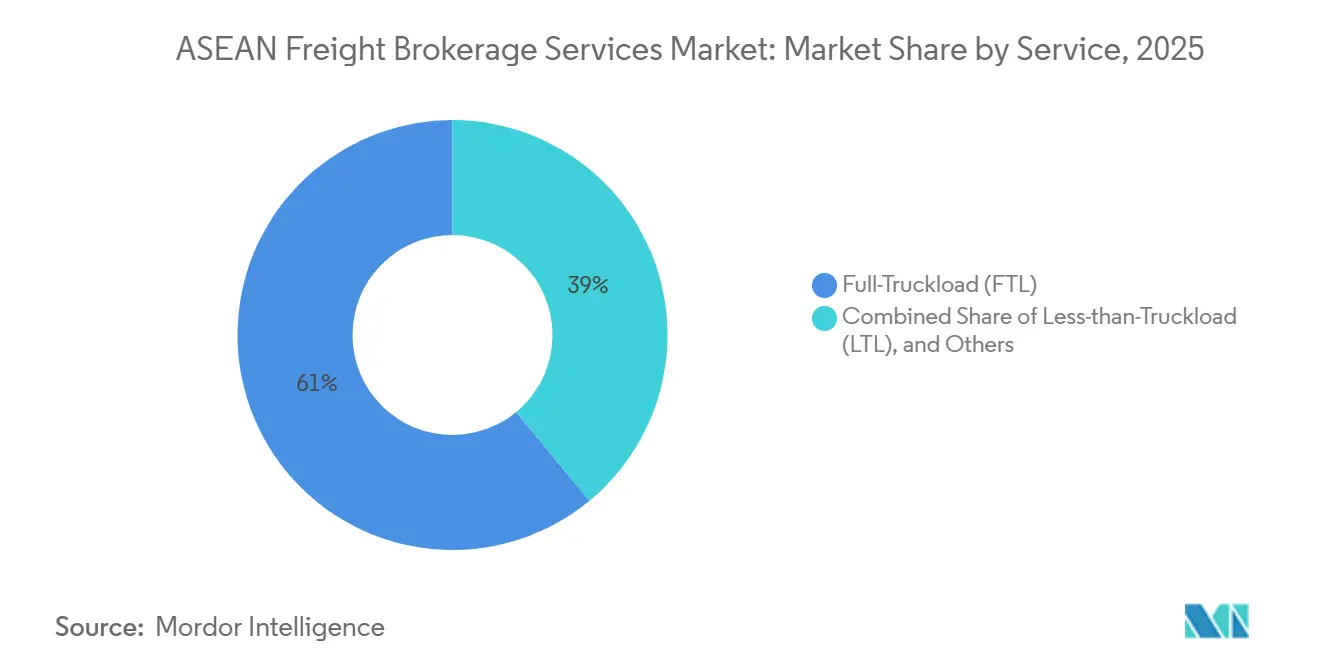

- サービス別では、フルトラックロードが2025年のASEAN貨物仲介サービス市場規模の61.00%を占め、コンテナ未満トラックロードは2031年に向けて12.20%のCAGRで拡大しています。

- 機器タイプ別では、ドライバンが2025年のASEAN貨物仲介サービス市場シェアの48.94%をリードし、冷蔵バンは2031年にかけて13.52%のCAGRで成長すると予測されています。

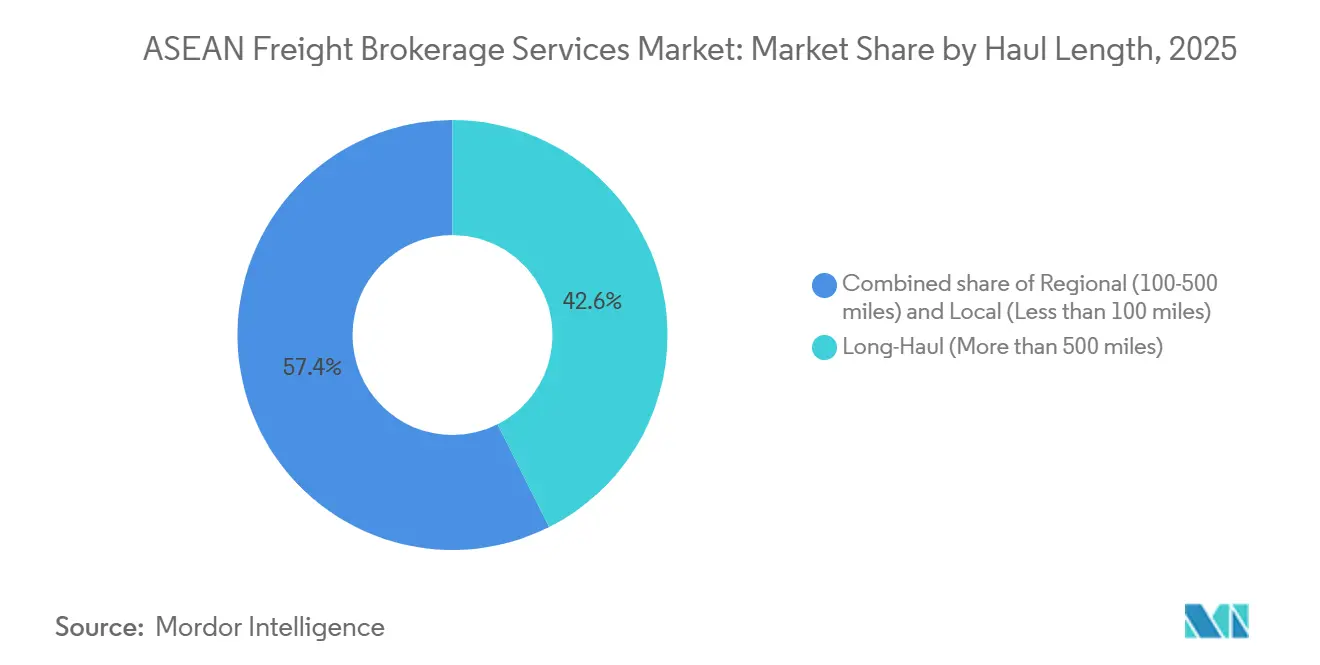

- 輸送距離別では、長距離サービスが2025年のASEAN貨物仲介サービス市場において42.58%のシェアを保持しており、100マイル未満のローカル輸送が最も急成長するセグメントで、2031年に向けて13.77%のCAGRを記録しています。

- ビジネスモデル別では、従来型仲介業者が2025年のASEAN貨物仲介サービス市場の51.88%を占め、デジタルプラットフォームが最も急速な拡大を記録し、2031年に向けて24.33%のCAGRを達成しています。

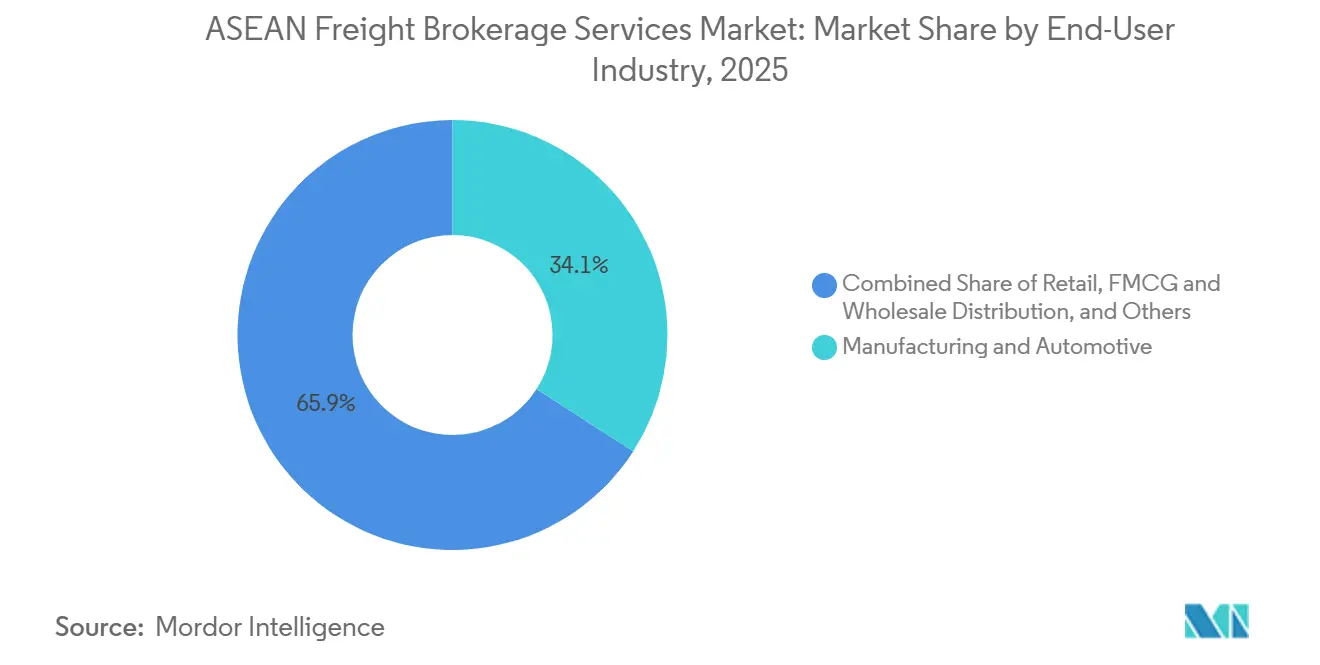

- エンドユーザー別では、製造業・自動車が2025年の収益シェアの34.10%をリードし、Eコマース・3PL履行は2031年にかけて18.02%のCAGRを記録すると予測されています。

- 顧客規模別では、1億USD超の大企業が2025年のASEAN貨物仲介サービス市場規模の53.98%のシェアを占め、1,000万USD未満の企業は2026年から2031年にかけて15.51%のCAGRで成長しています。

- 国別では、インドネシアが2025年に44.49%のシェアで首位を占め、ベトナムは2031年にかけて10.27%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ASEAN貨物仲介サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 「中国+1」サプライヤーからのニアショアリングによるLCL混載の急増 | +2.4% | ベトナム、 タイ、マレーシア、インドネシア | 短期 (2年以内) |

| AI主導の予測型入札と動的スポットレート自動化 | +2.2% | シンガポール、 タイ、マレーシア、インドネシア | 短期 (2年以内) |

| ASEANカスタムズシングルウィンドウフェーズIIの展開による滞留時間の短縮 | +1.9% | 全 ASEAN、特にベトナム、タイ、マレーシアで顕著 | 中期 (2〜4年) |

| グリーン貨物回廊とESG連動型海運ファイナンスの台頭 | +1.3% | シンガポール、 タイ、ベトナム、インドネシア | 長期 (4年以上) |

| 地域コールドチェーン医薬品ハブの拡大 | +1.1% | シンガポール、 タイ、ベトナム、マレーシア | 中期 (2〜4年) |

| 代替東南アジア積み替えハブへの海上保険料のシフト | +0.7% | ベトナム、 マレーシア、タイ、フィリピン | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

「中国+1」サプライヤーからのニアショアリングによるLCL混載の急増

調達先の多様化により、単一の注文が複数のASEAN工場に分散され、熟練した混載技術を必要とするコンテナ未満の貨物が増加しています。ベトナムの対米電子機器輸出は2025年に過去最高を記録し、マレーシアおよびタイの工場からの部品が太平洋横断航路の出港前に集約されています。補完的なルートにまたがる分割貨物を統合するデジタルプラットフォームは、単位当たりの輸送コストを最大35%削減します。関税コードと原産地規則の書類作成の統一化は複雑さを増しており、テクノロジーに精通した仲介業者がこれをプレミアムサービスとして収益化しています。機器不足は依然としてリスクをもたらしますが、高成長レーンにおける数量の上昇余地はコスト上昇圧力を上回っています。

AI主導の予測型入札と動的スポットレート自動化

機械学習エンジンは、最大85%の精度でキャリアの利用可能性と最適な入札タイミングを予測し、プラットフォームがレーンレベルの需要変動と燃料動向を反映して4時間ごとにスポット見積もりを更新できるようにしています。これらのツールを採用した回廊では空走距離の比率が12〜18%低下し、往復輸送における仲介マージンが向上しています。シンガポールとマレーシアはクラウドインフラとキャリアEDI統合が成熟しているため、導入率が最も高くなっています。ミャンマーとカンボジアの中小規模仲介業者は、同等のシステムを導入するための資本とスキルが不足しており、デジタル格差が拡大しています。継続的な投資は、テクノロジー対応プレイヤーが従来型仲介業者を価格面で下回ることで、より迅速な統合を示唆しています。

ASEANカスタムズシングルウィンドウフェーズIIの展開による滞留時間の短縮

デジタル化された書類交換により、包括的なデジタル統合以前に一般的だった数日間の待機時間と比較して、国境貨物の通関が最短12時間で完了するようになりました。タイとマレーシア・ベトナムとの連携により、通関コストが1回の越境当たり最大40%削減され、保証付きトランジットサービスが商業的に実現可能となっています。リアルタイムの可視性により例外処理が改善され、特に複数のHSコードを扱うコンテナ未満混載業者の留置費用が低減されています。全10のASEAN加盟国がすでに統合されており、現在の取り組みはASEAN・中国シングルウィンドウへのフレームワーク拡張に向けられ、シンガポールから中国雲南省までの継続的なデジタル貨物回廊を構築しています。これらの高度なデータ交換プロトコルに精通した仲介業者は、すでに迅速な通関に対してプレミアム料金を獲得しています。

グリーン貨物回廊とESG連動型海運ファイナンスの台頭

銀行はISO 14001および科学的根拠に基づく目標を達成したキャリアに対して最大40ベーシスポイントの金利優遇を提供し、低排出トラックとインターモーダルオプションへの投資を加速させています。DHLのGoGreen Plusプログラムは、特にタイとベトナムの長距離レーンにおいて、追跡可能なスコープ3の炭素削減に対して荷主が8〜15%のプレミアムを支払う意向があることを示しています。シンガポールのグリーンプラン2030は義務的な排出量報告の雛形を設定しており、準拠した仲介業者に先行優位性を与えています。当初、この価値提案は多国籍企業に偏っていますが、開示規制の強化により中小企業でも炭素データの要求が高まるでしょう。調達ポータルに検証可能な排出量指標を提供できる仲介業者は、取引量を獲得する態勢が整っています。[2]シンガポール政府、「シンガポール・グリーンプラン2030」、greenplan.gov.sg

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ASEANヒンターランド内における慢性的なコンテナ・シャーシ機器の不均衡 | -1.7% | インドネシア、 ベトナム、タイ、フィリピン | 短期 (2年以内) |

| 二次ゲートウェイにおける慢性的な港湾混雑と内陸接続の格差 | -1.5% | インドネシア、 フィリピン、ベトナム、ミャンマー | 中期 (2〜4年) |

| デジタル仲介業者のライセンスとデータローカライゼーション義務に関する規制上の曖昧さ | -1.2% | 全 ASEAN加盟国、特にインドネシア、ベトナム、タイ | 中期 (2〜4年) |

| 通貨変動に伴うヘッジコストによる仲介マージンの圧縮 | -1.1% | 全 ASEAN加盟国、特にインドネシア、フィリピン、ベトナムで顕著 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

ASEANヒンターランド内における慢性的なコンテナ・シャーシ機器の不均衡

仲介業者は、中部ベトナムやインドネシアの離島など輸出が集中する地域にコンテナが滞留する際、1回の輸送当たり300〜550USDの再配置費用を負担しています。空走距離の比率は帰り便で依然として50%近くに達しており、資産稼働率を圧迫しています。冷蔵・特殊寸法機器のリードタイムはピーク月に1週間まで延びており、LCL混載に遅延をもたらしています。インドネシアの地理的条件は、小島に取り残されたシャーシが効率的に循環しないため、この問題を悪化させています。政策的介入や機器プーリングプラットフォームがなければ、機器不足はマージンを削り続けるでしょう。

二次ゲートウェイにおける慢性的な港湾混雑と内陸接続の格差

インドネシアのタンジュン・プリオクおよびフィリピンのマニラ港のターンアラウンドタイムは平均72〜96時間を超えており、スケジュールの信頼性に関する約束を損なっています。内陸デポには鉄道接続がなく、コンテナが道路のボトルネックに滞留し、予測不能な滞留時間を生じさせています。これらのゲートウェイを経由する仲介業者はトランジットバッファーを積み増しており、コストが膨らみプレミアムサービスの魅力が薄れています。浚渫工事とターミナル自動化が進行中ですが、2027年以前に圧力が緩和されることはないでしょう。慢性的な混雑は、配達保証型サービスの価値提案を損ない続けています。[3]インドネシア共和国運輸省、「滞留時間と港湾インフラ能力の評価」、dephub.go.id

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:LTL混載がニアショアの機動性を解放

フルトラックロード(FTL)輸送は2025年の総収益の61.00%を占め、大量製造レーンにおける優位性を反映しています。しかし、コンテナ未満トラックロード(LTL)は、中国+1戦略が複数のASEAN工場に注文を分散させることで12.20%のCAGRで拡大しています。デジタル混載業者は現在、ベトナム、マレーシア、タイからの部分パレットを米国向け航路の単一コンテナに集約し、陸揚げコストを最大35%削減しています。予測的なキューブプランニングと自動化された書類作成により、かつてLCL仲介業を悩ませていたマージン侵食が防止されています。FTLは重工業にとって不可欠であり続けますが、ジャストインタイム在庫モデルが頻繁な小口輸送を優先するにつれて、そのシェアは徐々に低下しています。

成長の可能性は特化型付加サービスにも存在します。温度管理LTLレーンは、ワクチン向けにGDP準拠の取り扱いとブロックチェーンによるロット追跡を組み合わせ、プレミアム料金を獲得しています。ジョホールとシンガポール間の当日越境マイクロLTLプロジェクトは、フルロードを待てないEコマースの補充サイクルを対象としています。動的ルーティングエンジンを備えた仲介業者は、これらの機会を定期ネットワークに組み込み、閑散期でも85〜90%の稼働率を維持しています。その結果、周期的なバルク貨物の変動にさらされにくい、回復力のある収益構成が実現しています。

機器タイプ別:コールドチェーン能力が価値を再定義

ドライバンは2025年に48.94%のシェアで首位を占めましたが、ワクチン流通と生鮮食品輸出の増加に伴い、冷蔵バンは2031年にかけて13.52%のCAGRで急成長しています。バンコクとホーチミン市の医薬品クラスターは現在、入札においてエンドツーエンドの温度ログを指定しており、仲介業者はセンサーの完全性とドライバーのコンプライアンスを証明することが求められています。IoT対応冷蔵コンテナはリアルタイムアラートを送信し、腐敗クレームを0.5%未満に抑え、グローバル製薬メーカーからのリピート受注を獲得しています。ドライバンの需要は電子機器や繊維製品において持続していますが、スポット輸送能力の変動が市場に余剰トラックをもたらす際にマージンが圧縮されます。

フラットベッドおよびステップデッキトレーラーは高速道路や風力発電設備への インフラ投資に乗じており、タンカーは地域の化学品輸送を支えています。しかし、真の競争の場はデータの可視性です。レーンレベルの温度変動をレート計算式に組み込む仲介業者は、単に輸送能力を調達するだけの一般的なフォワーダーに対してプレミアムを正当化できます。投資家がESG適合資産を追求する中、電動冷凍ユニットと太陽光発電モニタリングを備えた車両は低い資金調達コストを引き付け、コールドチェーン仲介業における成長の好循環を強化しています。

輸送距離別:都市密度が短距離輸送量を促進

長距離レーンは2025年に42.58%のシェアを維持していますが、大都市の高密度化に伴い、100マイル未満のローカル輸送が13.77%のCAGRで最も急速に成長しています。ジャカルタ、マニラ、バンコク全域での当日配達ウィンドウにより、仲介業者はアルゴリズムによるルート最適化を活用して渋滞罰則を回避しながら、数十回の引き渡しをマイクロプランニングすることが求められています。100〜500マイルの地域間輸送は、Eコマースのピーク需要に備えて在庫をバッファリングする内陸デポに供給しています。2026年後半に開業するマレーシアのペルリス内陸港などのインフラ整備が、鉄道ハブ周辺に新たなドレージ需要を生み出しています。

都市の成長は機器のイノベーションも促進しています。交換式バッテリーステーションを備えた小型電気トラックが、ハイブリッドルートの「最終50マイル」を担い、ESGスコアカードに不可欠な排出量フットプリントを低減しています。マルチストップ計画とビル管理者との滞留時間交渉を習得した仲介業者は、小売業や食品サービス業において継続的な契約を確保しています。幹線価格設定のみに固執する業者は、高頻度の都市レーンがより大きなマージンの可能性を持つにつれてコモディティ化のリスクにさらされています。

ビジネスモデル別:アルゴリズム主導プラットフォームが競争ダイナミクスを再形成

従来型仲介業者は2025年のASEAN貨物仲介サービス市場シェアの51.88%を支配していましたが、デジタルファーストプラットフォームが2031年に向けて24.33%のCAGRを記録しながらそのリードを侵食しています。荷主はリアルタイムのレート探索と自動入札をますます重視しており、見積もりサイクルを24〜48時間から2時間未満に短縮しているため、大企業は契約レーンとプラットフォームベースのスポット購買を組み合わせるようになっています。Haulio のコンテナトラッキングマーケットプレイスはこのシフトを体現しており、シンガポール、タイ、インドネシアにわたる10,000台超のトラックネットワークをアルゴリズムによる輸送能力マッチングで調整し、空走を削減し、かつて電話で予約していた中小企業顧客を獲得しています。

従来型仲介業者がクラウド輸送管理システムのアップグレード、API接続、AIモジュールに資本を投入するにつれて競争の境界線が曖昧になっていますが、変革管理と高い固定費により、資産軽量型の新規参入者に価格面で後れを取っています。ASEAN貨物仲介サービス市場ではハイブリッドモデルが台頭しており、人間のアカウントマネージャーが例外の多い越境輸送を担当し、ソフトウェアが反復的な配車と請求書発行を自動化しています。デジタルライセンスに関する規制の明確化が進むにつれて、勝者はプラットフォームのスケーラビリティと、複雑な温度管理または危険物輸送に必要な関係の深さを兼ね備えた企業になる可能性が高いでしょう。

エンドユーザー産業別:Eコマースの取引量が優先事項を再形成

製造業・自動車は2025年の収益の34.10%を占めましたが、Eコマースと3PL履行が18.02%のCAGRで全セグメントを上回っています。小口化する荷物により、仲介業者は単一の工場向け配送ではなく、高速クロスドックを調整することが求められています。在庫の分散化により、単一の注文が2カ国にまたがる3つの倉庫から商品を引き出す場合があり、ネットワーク調整スキルへのプレミアムが高まっています。自動車輸送はタイ・マレーシアの電動化回廊で仲介業者を多忙にさせていますが、生産の正常化により成長は中一桁台に抑えられています。

ヘルスケア・医薬品は高齢化人口が医療機器とバイオロジクスの生産を押し上げる中、二桁成長を享受しています。石油・ガス・鉱業・化学品は安定した取引量の基盤を維持していますが、炭素価格設定の議論がクライアントをインターモーダル鉄道へと誘導しています。共通のシフトは可視性であり、あらゆる業種がSKUレベルの追跡と積極的な例外アラートを要求しています。EDIフィードを統合したりAPIフックを提供したりできない仲介業者は、戦略的パートナーではなく下請け業者になるリスクがあります。[4]東南アジア諸国連合(ASEAN)事務局、「ASEAN投資レポート:EV供給チェーンとEコマース物流」、asean.org

顧客規模別:デジタルアクセスが競争条件を平準化

1億USD超の大企業が2025年に53.98%のシェアを占めましたが、1,000万USD未満の企業が最も急成長するコホートとして2031年に向けて15.51%のCAGRを記録しています。この急増の多くは、最低取引量の閾値を引き下げ、いつでも即時見積もりを提供するセルフサービスポータルによるものです。これらのツール内の貨物マッチングボットは中小企業の貨物を混載レーンに誘導し、単位当たりのコストを削減し、かつて非公式エージェントに依存していた荷主の忠誠心を獲得しています。大企業は依然として複数年入札で契約ビジネスを支えていますが、非中核レーンでも速度と透明性のためにオークションダッシュボードを活用するようになっています。デジタルリテラシーが向上するにつれて、すべての階層がリアルタイムのステータスフィード、組み込み型貿易ファイナンスオプション、炭素スコアレポートを期待するため、顧客規模はサービスモデルの予測指標として弱まっています。

信用アクセスと支払い条件は格差を示しています。プラットフォームはAI主導のリスクスコアリングを使用して、銀行が高リスクに分類するマイクロ輸出業者に30日間のファイナンスを提供し、総対応可能顧客プールを拡大しています。一方、グローバルメーカーは貨物イベントをERPシステムに直接プッシュするAPIを統合し、手動照合を70%削減しています。共通の糸はデータであり、出荷履歴を予測インサイトのために活用する仲介業者は規模を問わずクライアントを維持しています。電話ベースの調整に固執する業者は、調達チームが応答時間を日単位ではなく分単位でベンチマークするにつれてシェアを失っています。ASEAN貨物仲介サービス市場が成熟するにつれて、サービスの差別化は人員規模ではなく分析の深さにかかっています。

地域分析

ベトナムのシェアは、中国南方への回路基板・アパレルラインの移転を追うサプライヤーにより最も急速に上昇しています。ハイフォン・ハノイ・ランソン軸に沿ったコールドストレージ投資がGDP認証冷蔵仲介の需要を促進し、拡張されたASEANシングルウィンドウ(ASWプラス)の下での税関統合が通関バッファーを数日から数時間に短縮しています。しかし、ハイフォンのヤードスペースの逼迫と40フィートハイキューブの不足が、機器プーリング協定を持つ仲介業者を優遇するスケジューリングの課題を生み出しています。

インドネシアは2億7,000万人超の住民からの消費者需要とEVバッテリー材料への製造転換に支えられ、地域最大の取引量基盤を維持しています。しかし、群島の分断により、陸揚げコストを膨らませる沿岸フィーダー区間が必要となっています。政府支援の港湾整備と増大するカボタージュ船隊は2028年までにこのペナルティを低減するよう設計されていますが、それまでの間、仲介業者は薄いマージンを守るために見積もりに通貨リスクのクッションを組み込んでいます。

タイ、マレーシア、シンガポールが成熟したトライアドを形成しています。タイの東部経済回廊は鉄道・トラックのインターモーダルサービスを推進し、マレーシアの東海岸鉄道リンクは開業後に新たなドレージ取引量をもたらすと期待されています。シンガポールの金融エコシステムは、船隊更新を補助するESG連動型資本を供給し、仲介業者が多国籍テクノロジー企業に魅力的なカーボンニュートラル契約を提供できるようにしています。フィリピン、ミャンマー、下メコン諸国はフロンティア市場として残っており、二言語書類作成と非公式な貨物保険慣行を習得したリスク許容度の高い仲介業者が、ハードインフラの整備に先行して足がかりを築いています。

競争環境

HaulioやDelivereeなどのファーストムーバーデジタルプラットフォームは、オークションエンジンと予測的な積み合わせマッチングを展開し、速度とコストの面で手動仲介業者を下回り、業界全体でAIモジュールを統合する競争を点火しています。Kerry Logistics、DHL、Yusenなどの従来型大手は、チャネルコンフリクトを回避しながらイノベーションを取り込むため、クラウド輸送管理システムのアップグレードと地域テックスタートアップへの少数株式取得で対応しています。中堅の同族経営フォワーダーは購買協同組合を結成し、割引APIスイートへのアクセスを確保して、ニッチな越境レーンでの競争力を維持しています。

戦略的差別化はデータの所有権を軸に展開しています。キャリアのテレマティクスを集約するプレイヤーは、高解像度のETA推定値を荷主ダッシュボードに提供し、例外なし配達のプレミアム価格を解放しています。ESGコンプライアンスが次の競争の場となっており、認証済み炭素計算機を組み込んだ仲介業者は、検証可能なスコープ3開示を必要とする電子機器大手から長期契約を獲得しています。逆に、サブスケールの従来型資産に縛られた事業者は、動的スポットアルゴリズムが真の市場レートを数分で明らかにするにつれて圧迫を受けています。

統合はM&Aを通じて加速しており、2025年初頭にAGSがKGW Logisticsの15%株式を取得して太平洋横断海上貨物を支配し、北米のラストマイルネットワークと統合した事例がその典型です。ベンチャーキャピタルは、小規模キャリアへの48時間支払いを約束し、ドライバーの忠誠心とレーン密度を向上させる可視性プラットフォーム参入者に流入しています。規制当局はデジタルライセンスの枠組みを検討中ですが、インドネシアとベトナムの暫定ガイドラインは、薄いマージンの個人業者よりも資本力のある事業体を優遇する方向性を示唆しています。したがって、競争のチェスボードは、関係資本とアルゴリズムの精度を融合できるハイブリッド仲介業者に傾いています。

ASEAN貨物仲介サービス産業リーダー

DHL Group

Kuehne + Nagel

Kerry Logistics Network

CEVA Logistics

C.H. Robinson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Nippon Express Holdings(NXグループ)はASEAN仲介ネットワークを強化するため、大規模な構造的統合を実施しました。同グループはインドネシアの各事業体を正式に統合し、シームレスで統一された航空・海上貨物フォワーディング業務を提供しています。同時に、NX Logistics Thailandはドンムアン空港施設の業務システムをアップグレードし、緊急地域輸送向けの高速混載を拡大しました。

- 2025年4月:Meratus Groupは包括的な持続可能物流ソリューションを試験導入するための戦略的テクノロジーパートナーシップを開始しました。この取り組みには、重要な港湾から倉庫へのドレージ輸送に電気自動車(EV)を導入し、局所的な高排出量に対処するため島間輸送船隊にバイオ燃料を統合することが含まれています。

- 2025年3月:Global Logisticsは中国福州とインドネシアのジャカルタを直接結ぶ専用チャーター航空貨物サービスを開始しました。この新しいルート開発は、高度に規制されたリチウム電池の輸送を促進するために特別に設計されており、東南アジアの急成長する電気自動車(EV)製造セクターが牽引する特殊貨物フォワーディング需要を取り込むことを可能にしています。

- 2025年2月:Yusen LogisticsはOcean Network Express(ONE)と協定を締結しました。この協力により、Yusenはバイオ燃料を動力源とする海上貨物を確保・利用でき、東南アジアの貿易回廊全体でスコープ3の温室効果ガス排出量削減を求める多国籍荷主からの高まる需要に直接対応しています。

ASEAN貨物仲介サービス市場レポートの範囲

| フルトラックロード(FTL) |

| コンテナ未満トラックロード(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離(500マイル超) |

| 地域間(100〜500マイル) |

| ローカル(100マイル未満) |

| 従来型貨物仲介 |

| 資産ベース型貨物仲介 |

| エージェントモデル貨物仲介 |

| デジタル貨物仲介 |

| 製造業および自動車 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・日用消費財・卸売流通 |

| ヘルスケア・医薬品 |

| Eコマースと3PL履行 |

| その他のエンドユーザー産業 |

| 大企業荷主(1億USD超) |

| 中堅荷主(1,000万〜1億USD) |

| 中小企業(1,000万USD未満) |

| インドネシア |

| ベトナム |

| タイ |

| マレーシア |

| フィリピン |

| シンガポール |

| ミャンマー |

| カンボジア |

| ラオス |

| ブルネイ |

| サービス別 | フルトラックロード(FTL) |

| コンテナ未満トラックロード(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離(500マイル超) |

| 地域間(100〜500マイル) | |

| ローカル(100マイル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産ベース型貨物仲介 | |

| エージェントモデル貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業および自動車 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・日用消費財・卸売流通 | |

| ヘルスケア・医薬品 | |

| Eコマースと3PL履行 | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業荷主(1億USD超) |

| 中堅荷主(1,000万〜1億USD) | |

| 中小企業(1,000万USD未満) | |

| 国別 | インドネシア |

| ベトナム | |

| タイ | |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| ミャンマー | |

| カンボジア | |

| ラオス | |

| ブルネイ |

レポートで回答される主要な質問

2031年までのASEAN貨物仲介サービスの予測CAGRはどのくらいですか?

ASEAN貨物仲介サービス市場は2026年から2031年にかけて9.68%のCAGRで拡大し、収益は2026年の39億4,000万USDから2031年までに62億5,000万USDに増加すると予測されています。

最も急速に拡大している地域はどこで、その勢いを牽引しているものは何ですか?

ベトナムは半導体工場の移転、ニアショアリングLCLフロー、カイメップでの海上保険料の低下に支えられ、10.27%のCAGRで最も高い成長を示しています。

デジタル貨物プラットフォームは調達慣行をどのように再形成していますか?

ベトナムは電子機器とEコマースの取引量が急増する中、10.5%のCAGRで最も高い増分利益をもたらす見込みです。

デジタルプラットフォームは仲介業者間の競争をどのように再形成していますか?

アルゴリズム主導のポータルは見積もりサイクルを最大2日間から2時間未満に短縮し、空走距離の比率を12〜18%低減することで、荷主がほぼリアルタイムで輸送能力と価格の透明性を確保できるようにしています。

今後5年間で仲介業者が最も高いマージンを得られる分野はどこですか?

タイとベトナムの拡大する医薬品ハブに連結した温度管理レーンは、クライアントがGDP準拠機器とリアルタイム温度ログに対して支払うため、プレミアム価格を提供しています。

収益性を最も脅かす業務上の課題は何ですか?

ヒンターランドにおける慢性的なコンテナ不足、マージンから80〜120ベーシスポイントを削る通貨変動、タンジュン・プリオクなどのゲートウェイにおける港湾混雑が最大のコスト上昇圧力として残っています。

新規契約獲得においてESGコンプライアンスはどれほど重要ですか?

ますます不可欠になっており、銀行は低排出車両に対して貨物連動型ローンの金利を優遇し、多国籍企業は検証可能なスコープ3炭素データに対して8〜15%のプレミアムを支払っており、ESG対応の仲介業者に競争上の優位性を与えています。

最終更新日: