Tamaño y Participación del Mercado de Servicios de Corretaje de Carga de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

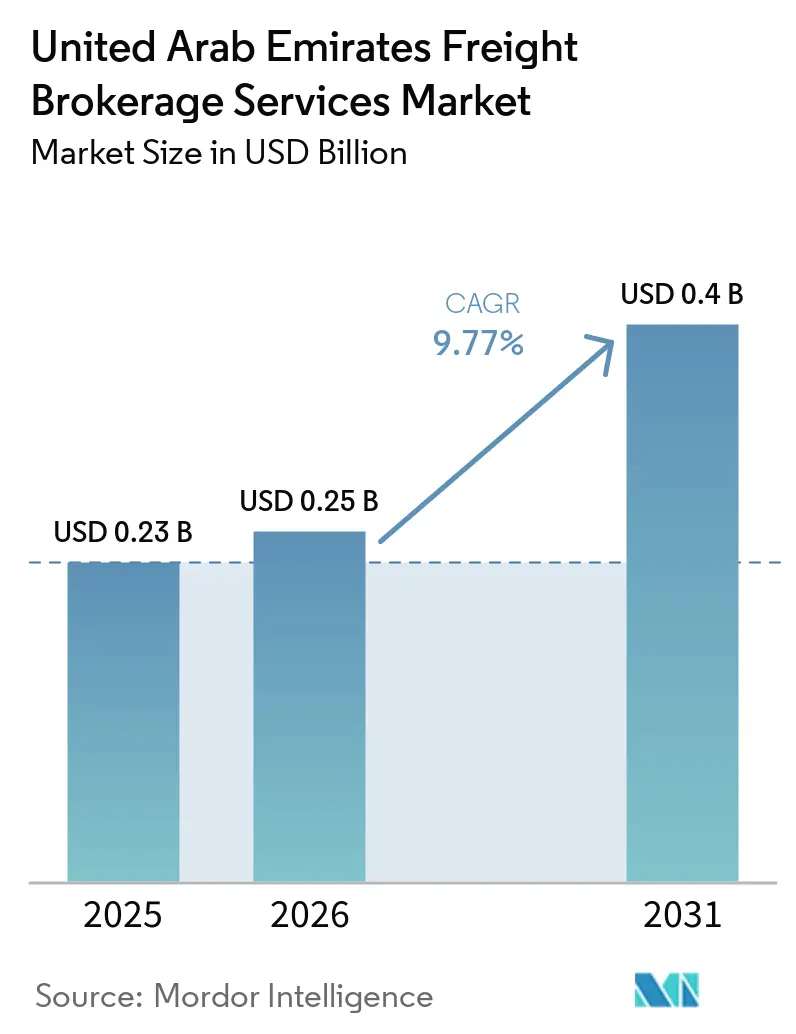

| Tamaño del mercado en el año base (2025) | 0.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.77% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Corretaje de Carga de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de servicios de corretaje de carga de los EAU fue valorado en USD 0,23 mil millones en 2025 y se estima que crecerá desde USD 0,25 mil millones en 2026 hasta alcanzar USD 0,40 mil millones en 2031, a una CAGR del 9,77% durante el período de pronóstico (2026-2031). La sólida infraestructura ferroviaria, la expansión del cumplimiento electrónico en zonas francas y las reexportaciones con control de temperatura están redefiniendo el posicionamiento competitivo. Los intermediarios de carga están adoptando el enrutamiento intermodal ferroviario para evitar las autopistas congestionadas, mientras que las oportunidades de carga pesada vinculadas a los megaproyectos de ADNOC elevan la demanda de corretaje especializado. Las plataformas digitales, respaldadas por capital de riesgo, están desplazando la reserva tradicional basada en relaciones mediante transparencia de precios y visibilidad en tiempo real. Los persistentemente altos índices de viajes de retorno vacíos en los corredores de los EAU hacia Arabia Saudita y los crecientes gastos de cumplimiento en ciberseguridad moderan las ganancias de margen, lo que lleva a los corredores a redoblar la apuesta por la optimización de redes basada en datos.[1]La Red de Carga de Etihad Rail Lanza Operaciones Completas, Ministerio de Energía e Infraestructura de los Emiratos Árabes Unidos, moei.gov.ae

Conclusiones Clave del Informe

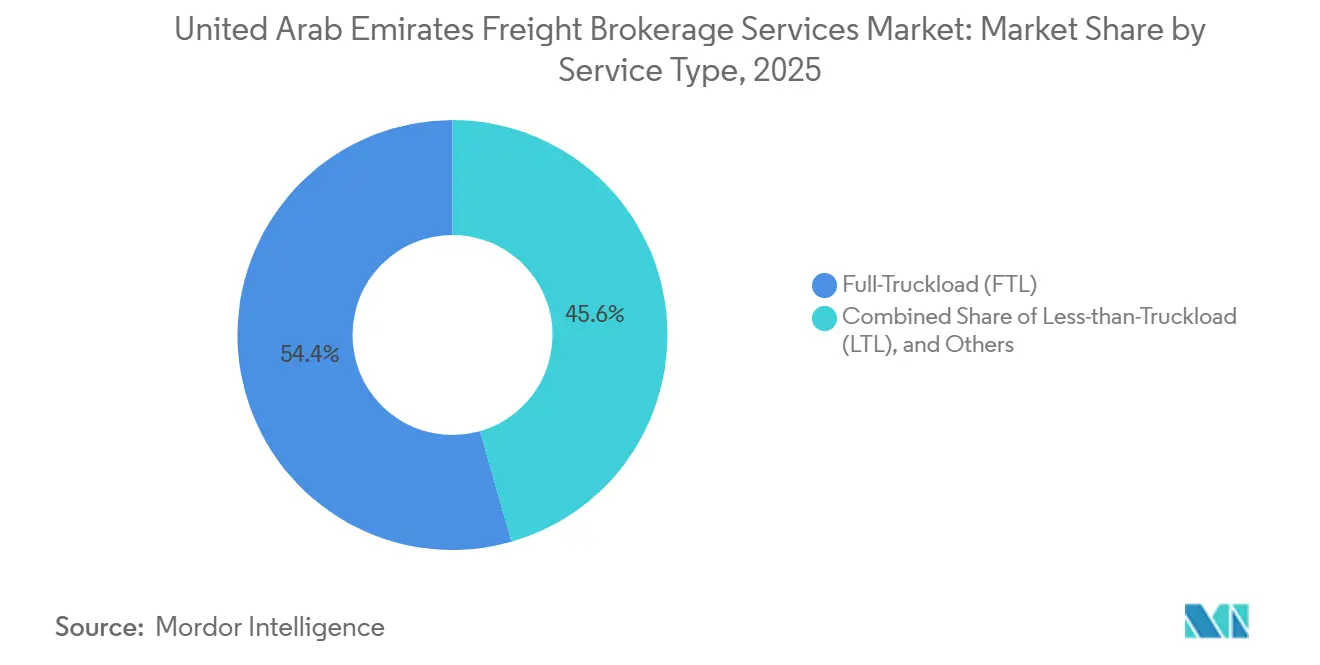

- Por servicio, la Carga Completa lideró con el 54,43% de la participación del mercado de servicios de corretaje de carga de los EAU en 2025, mientras que la Carga Inferior a Camión Completo se proyecta que avanzará a una CAGR del 11,88% hasta 2031.

- Por tipo de equipo, el transporte en Furgón Seco representó el 48,58% del tamaño del mercado de servicios de corretaje de carga de los EAU en 2025, y el Furgón Refrigerado es el de mayor crecimiento con una CAGR del 12,15%.

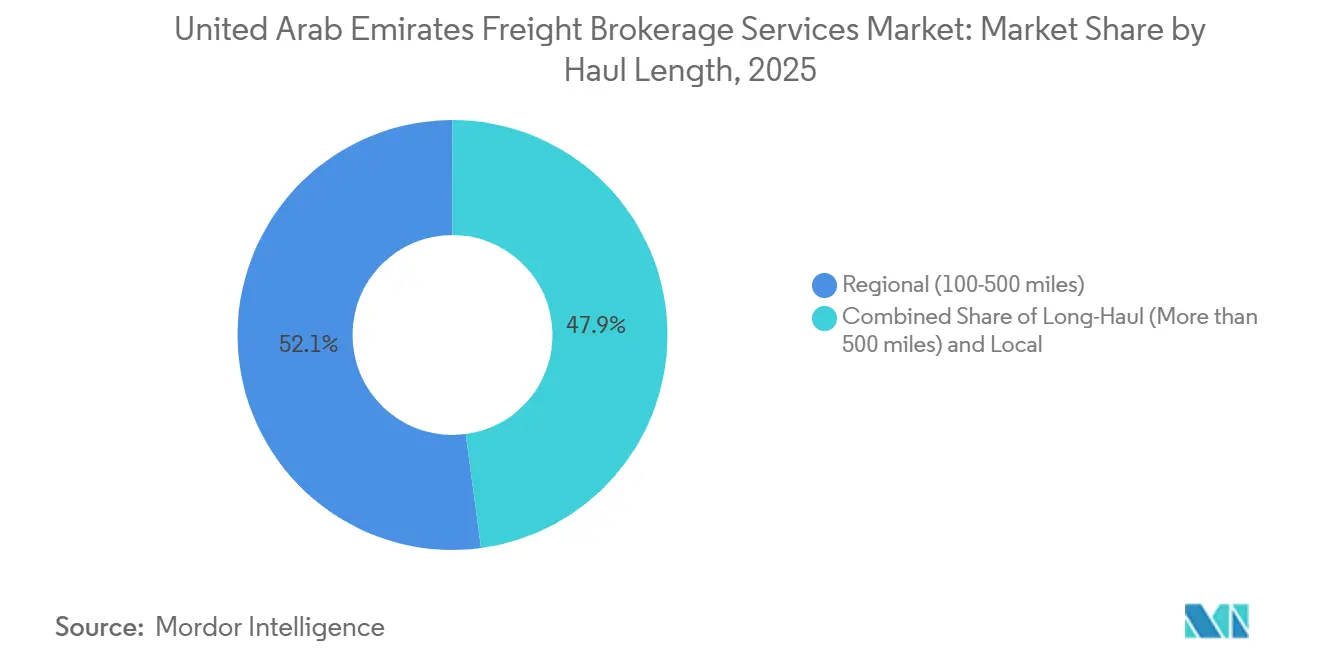

- Por longitud de trayecto, las rutas regionales representaron el 52,11% de los ingresos de 2025, mientras que se prevé que los servicios Locales registren una CAGR del 13,14% durante 2026-2031.

- Por modelo de negocio, el corretaje Tradicional retuvo el 38,09% de participación en 2025, aunque las plataformas Digitales se están expandiendo a una CAGR del 18,71% hasta 2031.

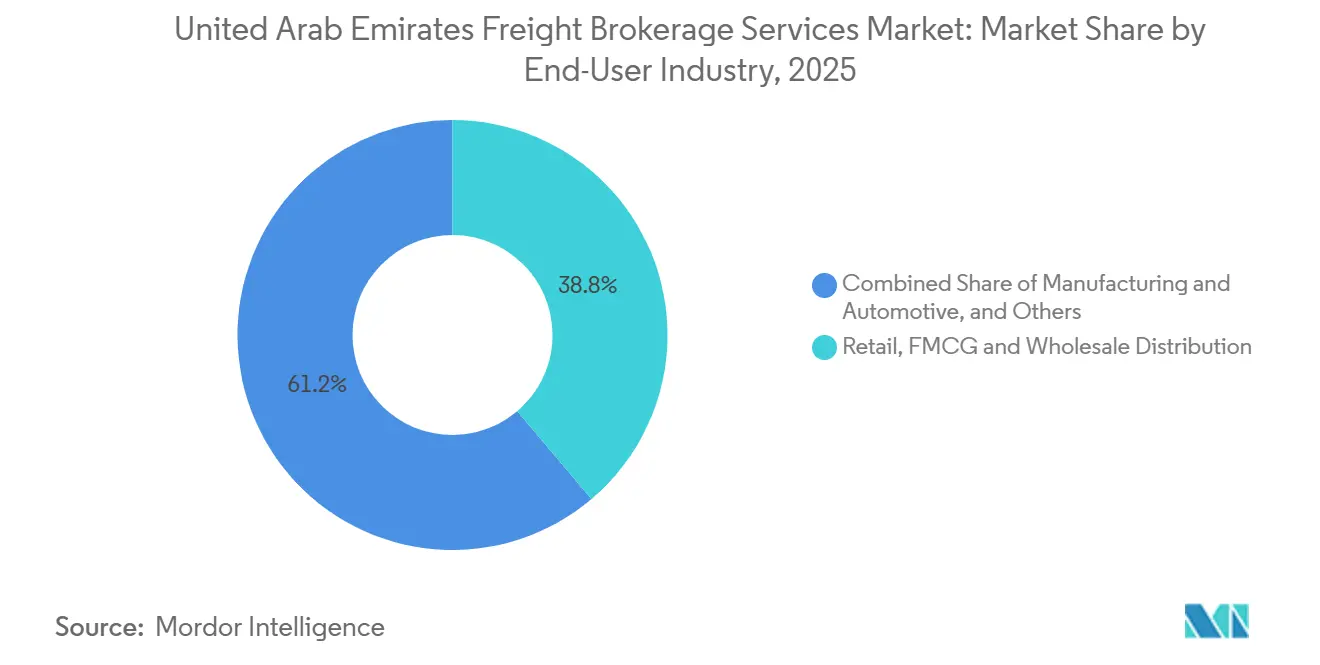

- Por industria de usuario final, el Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista capturó el 38,80% de la demanda de 2025, mientras que el Comercio Electrónico y el Cumplimiento de Logística de Terceros está proyectado para crecer a una CAGR del 19,61%.

- Por tamaño de cliente, los Grandes Cargadores Empresariales representaron el 41,92% del gasto en 2025, pero se proyecta que las Pequeñas Empresas crezcan a una CAGR del 14,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Corretaje de Carga de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Conexión Ferroviaria del CCG y Lanzamiento del Servicio de Carga de Etihad Rail | +2.4% | EAU a nivel nacional, Arabia Saudita y fronteras con Omán | Largo plazo (≥ 4 años) |

| Aumento en las Reexportaciones de Productos Perecederos con Control de Temperatura | +2.1% | Centros de cadena de frío de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Expansión de los Centros de Cumplimiento Electrónico en Zonas Francas | +1.9% | Dubai CommerCity y zonas francas | Corto plazo (≤ 2 años) |

| Megaproyectos de ADNOC que Impulsan la Carga Pesada y la Logística de Proyectos | +1.6% | Abu Dabi, zonas offshore e industriales | Mediano plazo (2-4 años) |

| Corredores Piloto de Camiones Autónomos que Impulsan la Eficiencia Terrestre | +0.9% | Autopistas Dubái-Abu Dabi | Largo plazo (≥ 4 años) |

| Empresas Emergentes de Tecnología Logística Financiadas por Capital de Riesgo que Crean Liquidez de Capacidad Digital | +0.8% | EAU a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Conexión Ferroviaria del CCG y Lanzamiento del Servicio de Carga de Etihad Rail

Con una extensión de 900 km, la red de Etihad Rail ha estado completamente operativa para carga desde 2023, con servicios de pasajeros programados para debutar en 2026. Esta infraestructura establece un puente terrestre de alta capacidad que está destinado a transformar la logística de los EAU mediante cambios modales significativos, al tiempo que promete reducir los tiempos de desplazamiento de pasajeros entre un 30% y un 40% en comparación con el transporte por carretera. El servicio ferroviario dedicado de DHL ilustra cómo los horarios predecibles y la capacidad a granel fortalecen las propuestas de valor de los corredores. El acceso directo al Puerto de Fujairah diversifica las opciones de enrutamiento para las industrias sauditas sin salida al mar durante los períodos de mayor congestión portuaria. La conexión ferroviaria planificada entre los EAU y Arabia Saudita para 2030 convertirá los corredores de media distancia en rivales viables frente al transporte marítimo de corta distancia. Se espera que los corredores que inviertan temprano en sistemas intermodales ferroviarios amplíen sus márgenes a medida que los volúmenes de carga superen los 20 millones de toneladas anuales.

Aumento en las Reexportaciones de Productos Perecederos con Control de Temperatura

La capacidad de almacenamiento en frío de Dubái, que ya superó 1,2 millones de m³ en 2023, continúa escalando hasta 2026 a medida que el mercado de cadena de frío de los EAU alcanza una valoración de USD 1,83 mil millones, respaldado por productos farmacéuticos y perecederos de alto valor destinados a África y Asia del Sur. Los traslados refrigerados obtienen primas base del 30-40%, con corredores de biológicos especializados que alcanzan hasta el 50%, lo que incentiva a los corredores a asociarse con flotas certificadas con Buenas Prácticas de Distribución. La localización de la fabricación de biológicos en los EAU ahora respalda medicamentos oncológicos y biológicos que requieren logística a –80 °C, ampliando los grupos de ingresos. El cumplimiento especializado mantiene altas las barreras de entrada al mercado, protegiendo a los corredores de nicho de la mercantilización de tarifas. Los operadores sin redes de control de temperatura corren el riesgo de quedar confinados a corredores de temperatura ambiente de bajo margen.

Expansión de los Centros de Cumplimiento Electrónico en Zonas Francas (Modelo de «Inventario Único»)

Dubai CommerCity permite a los comerciantes diferir los aranceles hasta la venta final en el CCG, reduciendo las necesidades de capital de trabajo hasta en un 50%. Los corredores de carga orquestan la distribución transfronteriza, el despacho aduanero y la programación de última milla desde un único centro. Los pequeños vendedores de comercio electrónico obtienen beneficios de escala que antes estaban reservados para los grandes minoristas, ampliando el grupo de cargadores disponibles. Los corredores dentro de las zonas francas aseguran flujos de volumen privilegiados y generan ingresos adicionales a través del ensamblaje de kits y la gestión de devoluciones. Con la capacidad en zonas francas proyectada para alcanzar 2,1 millones de ft² en 2027, se espera que la demanda de corretaje integrado se acelere.[2]Decreto-Ley Federal N.° 45 de 2021 sobre la Protección de Datos Personales, Ministerio de Industria y Tecnología Avanzada de los Emiratos Árabes Unidos, moe.gov.ae

Megaproyectos de ADNOC que Impulsan la Carga Pesada y la Logística de Proyectos

El plan de capital de USD 170 mil millones de ADNOC hasta 2027 alimenta requisitos de carga pesada episódicos pero lucrativos. El proyecto offshore de Hail y Ghasha por sí solo necesita módulos de gran tamaño que superan los límites de peso en carretera, lo que desencadena complejos estudios de rutas y regímenes de permisos que duran hasta 12 meses. Los corredores con coordinación marítima y socios de transporte modular aseguran contratos de alto valor mientras las flotas con activos intensivos luchan con brechas de utilización entre proyectos. Las próximas actualizaciones de Lower Zakum extienden la visibilidad hasta 2030, justificando la inversión en competencias especializadas. Sin embargo, los ciclos de pago de 90 a 120 días presionan a los corredores que carecen de balances sólidos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Costos de Cumplimiento en Ciberseguridad y Soberanía de Datos | –1.4% | EAU a nivel nacional | Corto plazo (≤ 2 años) |

| Desequilibrio Crónico de Viajes de Retorno Vacíos en Corredores Viales EAU-CCG | –1.1% | Corredores EAU-Arabia Saudita y EAU-Omán | Mediano plazo (2-4 años) |

| Cuotas de Emiratización que Presionan la Oferta de Talento Especializado | –0.8% | Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Limitados Vínculos Ferroviarios de Última Milla con Zonas Industriales | –0.6% | Sitios interiores de los emiratos del norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Cumplimiento en Ciberseguridad y Soberanía de Datos

Los mandatos de alojamiento local de datos obligan a los corredores a utilizar nubes con sede en los EAU que son entre un 25% y un 35% más costosas que los hiperescaladores globales. Las pruebas de penetración anuales, las actualizaciones de cifrado y las herramientas de gestión del consentimiento inflan los costos fijos, afectando a los intermediarios más pequeños. Las plataformas digitales soportan un escrutinio adicional porque la agregación de datos de múltiples cargadores genera preocupaciones sobre inteligencia competitiva. El cumplimiento paralelo en regímenes divergentes del CCG fragmenta la arquitectura del sistema y amplifica los gastos de mantenimiento. A medida que los costos escalan, los corredores de menor escala enfrentan consolidación o salida del mercado.

Desequilibrio Crónico de Viajes de Retorno Vacíos en Corredores Viales EAU-CCG

Las importaciones que fluyen hacia los vecinos del CCG generan entre un 35% y un 40% de viajes en vacío en el trayecto de regreso, reduciendo los márgenes efectivos de los corredores hasta en un 30%. Los despachadores manuales carecen de la densidad para llenar el equipo vacío, mientras que los sistemas digitales de emparejamiento de cargas mitigan los desequilibrios mediante precios dinámicos. Los picos estacionales tensan la capacidad de salida pero dejan los corredores de entrada subutilizados, exagerando la volatilidad. La diversificación industrial en Arabia Saudita y Omán puede realinear los flujos después de 2030, aunque el dolor a corto plazo persiste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Consolidación de Carga Inferior a Camión Completo Captura el Crecimiento del Comercio Electrónico

El segmento de Carga Inferior a Camión Completo y Otros servicios representó el 45,57% de los ingresos de corretaje de carga de los EAU en 2025, por detrás del dominio del 54,43% de la Carga Completa, pero en aumento a medida que la fragmentación del comercio electrónico se intensifica y la frecuencia de envíos aumenta. La CAGR del 11,88% de la Carga Inferior a Camión Completo refleja el auge de los modelos de cumplimiento electrónico en zonas francas, donde los comerciantes despachan pedidos de múltiples paquetes a diversas direcciones del CCG diariamente. Los algoritmos digitales ahora agrupan pedidos por ventana de entrega, reduciendo los costos de tránsito entre un 15% y un 25% en comparación con el enrutamiento manual.

La Carga Completa sigue siendo el pilar de la carga de construcción, petróleo e industrial donde el volumen justifica activos dedicados, aunque su margen se comprime a medida que los portales de comparación de tarifas agudizan el poder de compra. Los corredores híbridos que ofrecen ambos modos aprovechan los datos en tiempo real para recomendar el servicio óptimo carga por carga, aumentando así la retención. La tecnología de consolidación también desbloquea el segmento de pequeños cargadores, ampliando el mercado de servicios de corretaje de carga de los EAU y diversificando los ingresos lejos de los sectores a granel cíclicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Equipo: Los Furgones Refrigerados Superan a las Flotas de Furgones Secos

Los Furgones Secos retuvieron el 48,58% de la facturación de 2025, anclando los flujos de mercancías generales, pero se proyecta que los Furgones Refrigerados registren una CAGR del 12,15%, la trayectoria más rápida del segmento. Las reexportaciones farmacéuticas, respaldadas por centros certificados con Buenas Prácticas de Distribución, requieren condiciones sostenidas de –20 °C que exigen primas de tarifa del 30-40%. Los corredores subcontratan la capacidad refrigerada a flotas especializadas, convirtiendo los costos fijos de activos en tarifas variables mientras ofrecen auditorías de cumplimiento como servicio adicional.

Las plataformas planas y los semirremolques de plataforma escalonada se benefician de los módulos de construcción de ADNOC, aunque la demanda es episódica. Los mandatos verdes emergentes impulsaron a GEODIS a debutar con camiones de biocombustible en 2025, insinuando la sostenibilidad como diferenciador. Los corredores sin activos dependen cada vez más de la agrupación de capacidad habilitada por tecnología para garantizar disponibilidad durante los picos estacionales de perecederos y campañas de vacunación, estabilizando el rendimiento en un entorno de otro modo sensible a las tarifas.

Por Longitud de Trayecto: Las Entregas Locales Lideran la Curva de Crecimiento

Los trayectos regionales (100-500 millas) generaron el 52,11% de los ingresos de 2025 gracias a los flujos transfronterizos del CCG, aunque se prevé que los trayectos Locales de menos de 100 millas se expandan a una CAGR del 13,14% impulsados por la complejidad de la última milla. Las nuevas zonas de restricción vial de Dubái aumentan la sofisticación de la planificación de rutas, recompensando a los corredores con programación automatizada. La densificación urbana en Abu Dabi impulsa la demanda de lanzaderas de microcumplimiento, comprimiendo las ventanas de entrega a menos de 12 horas.

Etihad Rail ofrece nuevas opciones de puente terrestre para corredores de media distancia, atrayendo a los cargadores a trasladar cargas de convoyes de camiones por carretera a combinaciones de ferrocarril y camión. Las rutas de larga distancia aún conectan los puertos con los sitios del norte de Arabia Saudita, pero el lastre del viaje de retorno vacío mantiene el crecimiento modesto. Los corredores que armonizan los algoritmos de densidad de entrega local con la consolidación regional pueden optimizar la rotación de flotas y reducir el tiempo de inactividad, impulsando directamente la rentabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las Plataformas Digitales Ganan Impulso

El corretaje Tradicional comandó el 38,09% de las transacciones de 2025, aunque las plataformas Digitales se están acelerando a una CAGR del 18,71% hasta 2031, impulsadas por los efectos de escala respaldados por capital de riesgo. El descubrimiento de tarifas en tiempo real, la documentación automatizada y el seguimiento en vivo impulsan la adopción entre los pequeños cargadores. La ronda pre-Serie B de USD 9 millones de Locad y la Serie A de USD 8 millones de OTO ilustran la confianza del capital externo en la escalabilidad sin activos.

Los corredores con activos aún ganan en capacidad garantizada durante la demanda máxima, pero la intensidad de capital limita la agilidad. Los modelos híbridos emergen a medida que los operadores establecidos integran tecnología mientras mantienen la gestión de cuentas basada en relaciones. Las redes de agentes amplían el alcance geográfico sin expansión de nómina, aunque requieren una gobernanza de marca estricta. En última instancia, las plataformas que combinan el autoservicio digital con el soporte consultivo darán forma a la próxima línea de base competitiva del mercado de servicios de corretaje de carga de los EAU.

Por Industria de Usuario Final: El Comercio Electrónico y el Cumplimiento de Logística de Terceros Marcan el Ritmo

El Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista tuvo una participación del 38,80% en 2025, pero el Comercio Electrónico y el Cumplimiento de Logística de Terceros está creciendo a una CAGR del 19,61%, impulsado por marcas de venta directa al consumidor que evitan a los mayoristas tradicionales. El modelo de zona franca de Dubai CommerCity permite la cobertura de inventario único para todos los mercados del CCG, reduciendo las obligaciones arancelarias e impulsando los volúmenes de paquetes. Los corredores adaptan paquetes de preparación de pedidos, etiquetado y logística de devoluciones para asegurar contratos duraderos.

Los pilares industriales como la Manufactura, Automotriz, Petróleo y Gas necesitan manejo especializado y cumplimiento normativo, preservando nichos premium incluso cuando el crecimiento se modera. La Salud y los Productos Farmacéuticos extienden la relevancia de la cadena de frío, mientras que la Agricultura y los Alimentos se benefician de la demanda de reexportación. Las distintas expectativas de servicio de cada sector vertical obligan a los corredores a segmentar las operaciones, con paneles tecnológicos que mapean pronósticos de capacidad específicos por producto.[3]Estrategia de Comercio Electrónico de Dubái: Acelerando la Economía Digital, Economía y Turismo de Dubái, economy.ae

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Cliente: Las Pequeñas y Medianas Empresas se Aceleran con el Acceso Digital

Las Grandes Empresas proporcionaron el 41,92% del gasto en 2025 a través de contratos plurianuales, aunque las Pequeñas Empresas con ingresos inferiores a USD 10 millones están proyectadas para un crecimiento de CAGR del 14,84% a medida que los portales de autoservicio democratizan la reserva de carga. La calificación crediticia habilitada por inteligencia artificial en plataformas como las asociadas con SME10X desbloquea líneas de capital de trabajo para cubrir facturas de carga, ampliando aún más la base de clientes accesible.

Las empresas del mercado medio equilibran el servicio personalizado y la facilidad digital, formando un núcleo estable que ancla la visibilidad de los ingresos. Los corredores segmentan las estrategias de cuenta en consecuencia: equipos de cuentas clave para grandes cargadores, flujos de trabajo automatizados para microcomercializadores y paneles híbridos para los de tamaño medio. La diversificación amortigua la ciclicidad y amplía el grupo direccionable para la industria de servicios de corretaje de carga de los EAU.

Análisis Geográfico

El rendimiento de 14 millones de TEU del Puerto de Jebel Ali y la conectividad exprés del Aeropuerto Internacional de Dubái consolidan a Dubái como el epicentro logístico del país. La red de Etihad Rail, completamente operativa para carga desde 2023, crea un puente terrestre desde Fujairah hasta la frontera saudita, con servicios de pasajeros previstos para lanzarse en toda la red en 2026. La industrialización liderada por ADNOC en Abu Dabi inyecta volúmenes de carga pesada, mientras que los clústeres manufactureros de Sharjah y la terminal de Fujairah orientada al Océano Índico diversifican los patrones de envío, otorgando a los corredores flexibilidad en el enrutamiento.

Tras la implementación de los Acuerdos de Asociación Económica Integral con India (2022), Indonesia (2023) y Turquía (2023), los EAU están experimentando flujos comerciales récord, con acuerdos adicionales con naciones como Japón y la Unión Europea que se espera reduzcan aún más las barreras a finales de 2026, canalizando flujos incrementales a través de las puertas de entrada de los EAU. Sin embargo, persiste entre el 35% y el 40% de viajes de retorno vacíos en los corredores de los EAU hacia Arabia Saudita, reforzando la importancia del emparejamiento digital de cargas para sostener los márgenes. La gobernanza de las zonas francas ofrece a los corredores el 100% de propiedad extranjera y exenciones fiscales, intensificando la competencia pero también fomentando la innovación en servicios.

Los corredores piloto de camiones autónomos entre Dubái y Abu Dabi muestran un potencial de ahorro de costos del 20-30% una vez que las regulaciones maduren, posicionando a los EAU como un mercado de adopción temprana. Mientras tanto, las zonas de comercio electrónico en zonas francas en Dubai CommerCity se están expandiendo a 2,1 millones de ft² para 2027, consolidando el papel del emirato como núcleo de cumplimiento del CCG. La estabilidad política, las telecomunicaciones de primer nivel y la mano de obra multilingüe calificada refuerzan aún más la posición del país como el escenario natural para las operaciones de corretaje regional.[4]Abu Dabi Lanza el Primer Piloto de Camiones Autónomos en el Sector Logístico de Oriente Medio y Norte de África, Centro de Transporte Integrado (Movilidad de Abu Dabi), itc.gov.ae

Panorama Competitivo

Ningún corredor individual controla más de una participación de un solo dígito, lo que hace que el mercado de servicios de corretaje de carga de los EAU sea moderadamente fragmentado. Los actores globales como DHL y Kuehne+Nagel integran el despacho aduanero, el almacenamiento y la entrega de última milla para crear ecosistemas duraderos. Los especialistas regionales atacan nichos como la carga de proyectos y la cadena de frío, aprovechando una profunda experiencia regulatoria para mantener precios premium. Las plataformas respaldadas por capital de riesgo escalan rápidamente en modelos sin activos, pero la rentabilidad depende de la monetización de los conocimientos de datos y los servicios auxiliares.

Los operadores establecidos responden digitalizando las operaciones, ejemplificado por la asociación ferroviaria de DHL con Etihad Rail que combina capacidad multimodal con seguimiento en vivo. Los transportistas con activos intensivos se cubren alquilando capacidad de espacio a plataformas tecnológicas, convirtiendo los costos fijos en ingresos garantizados. Los mandatos de Emiratización añaden un diferenciador de desarrollo de talento; los corredores con formación estructurada satisfacen las cuotas mientras construyen lealtad entre el personal nacional.

Los compromisos de sostenibilidad entran en la mezcla estratégica: la flota refrigerada de biocombustible de GEODIS y los ensayos de camiones autónomos señalan un premio verde emergente que podría remodelar los criterios de adquisición. Las presiones de consolidación se ciernen sobre los corredores de tamaño medio que carecen tanto de escala como de profundidad tecnológica, preparando el escenario para actividad de fusiones y adquisiciones a medida que las plataformas buscan densidad de red y los operadores establecidos buscan capacidades digitales.

Líderes de la Industria de Servicios de Corretaje de Carga de los Emiratos Árabes Unidos

DHL Group

C.H. Robinson

Trukkin

Trukker

Trukko

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Las autoridades de Dubái extendieron el acceso temporal de camiones las 24 horas del día, los 7 días de la semana en todas las principales vías de la ciudad hasta nuevo aviso para apoyar la demanda logística máxima y aliviar los cuellos de botella en la cadena de suministro.

- Enero de 2026: Etihad Rail presentó oficialmente el alcance completo de 11 ciudades de su red ferroviaria nacional, integrando sus operaciones de carga lanzadas en 2023 con la primera fase de servicios de pasajeros previstos para 2026.

- Septiembre de 2025: Etihad Rail firmó un acuerdo histórico con las Aduanas de Abu Dabi/Fujairah y Noatum Logistics para establecer un corredor aduanero seguro para un despacho de carga vinculada al ferrocarril más rápido.

- Junio de 2025: DP World anunció una inversión global de USD 2,5 mil millones para expandir su red logística de extremo a extremo, incluido el lanzamiento de un nuevo almacén en zonas francas de múltiples usuarios en Singapur para replicar sus exitosos modelos de los EAU.

Alcance del Informe del Mercado de Servicios de Corretaje de Carga de los Emiratos Árabes Unidos

| Carga Completa |

| Carga Inferior a Camión Completo |

| Otros |

| Furgón Seco |

| Furgón Refrigerado |

| Plataforma Plana y Plataforma Escalonada |

| Cisterna (Líquido a Granel y Químico) |

| Otros |

| Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) |

| Local (Menos de 100 millas) |

| Corretaje de Carga Tradicional |

| Corretaje de Carga con Activos Propios |

| Corretaje de Carga por Modelo de Agente |

| Corretaje de Carga Digital |

| Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura |

| Petróleo, Gas, Minería y Productos Químicos |

| Agricultura y Alimentos y Bebidas |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista |

| Salud y Productos Farmacéuticos |

| Comercio Electrónico y Cumplimiento de Logística de Terceros |

| Otras Industrias de Usuario Final |

| Grandes Cargadores Empresariales (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10-100 M) |

| Pequeñas Empresas (Menos de USD 10 M) |

| Por Servicio | Carga Completa |

| Carga Inferior a Camión Completo | |

| Otros | |

| Por Tipo de Equipo y Semirremolque | Furgón Seco |

| Furgón Refrigerado | |

| Plataforma Plana y Plataforma Escalonada | |

| Cisterna (Líquido a Granel y Químico) | |

| Otros | |

| Por Longitud de Trayecto | Larga Distancia (Más de 500 millas) |

| Regional (100-500 millas) | |

| Local (Menos de 100 millas) | |

| Por Modelo de Negocio | Corretaje de Carga Tradicional |

| Corretaje de Carga con Activos Propios | |

| Corretaje de Carga por Modelo de Agente | |

| Corretaje de Carga Digital | |

| Por Industria de Usuario Final | Manufactura y Automotriz |

| Construcción y Proyectos de Infraestructura | |

| Petróleo, Gas, Minería y Productos Químicos | |

| Agricultura y Alimentos y Bebidas | |

| Comercio Minorista, Bienes de Consumo de Alta Rotación y Distribución Mayorista | |

| Salud y Productos Farmacéuticos | |

| Comercio Electrónico y Cumplimiento de Logística de Terceros | |

| Otras Industrias de Usuario Final | |

| Por Tamaño de Cliente | Grandes Cargadores Empresariales (Más de USD 100 M) |

| Cargadores del Mercado Medio (USD 10-100 M) | |

| Pequeñas Empresas (Menos de USD 10 M) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de corretaje de carga de los EAU en 2026?

El tamaño del mercado de servicios de corretaje de carga de los EAU se estima en USD 0,25 mil millones en 2026, en camino de alcanzar USD 0,40 mil millones en 2031.

¿Qué segmento crece más rápido dentro de los servicios de corretaje de los EAU?

Se proyecta que el Comercio Electrónico y el Cumplimiento de Logística de Terceros se expanda a una CAGR del 19,61%, casi el doble del ritmo general del mercado.

¿Qué está impulsando la demanda de carga refrigerada en los EAU?

El rápido crecimiento de las reexportaciones farmacéuticas y los perecederos transbordados a través de Dubái y Abu Dabi está impulsando la demanda de furgones refrigerados a una CAGR del 12,15%.

¿Cómo están cambiando las plataformas digitales el corretaje de carga en los EAU?

Las plataformas ofrecen precios en tiempo real, documentación automatizada y agrupación de capacidad, lo que permite un aumento de CAGR del 18,71% que erosiona la participación de los corredores tradicionales.

¿Qué desafíos limitan la rentabilidad del corretaje?

El aumento de los costos de cumplimiento en ciberseguridad, los desequilibrios de viajes de retorno vacíos y las cuotas de Emiratización reducen colectivamente entre el 0,6% y el 1,4% del CAGR pronosticado.

¿Cuándo se espera que el enlace ferroviario EAU-Arabia Saudita esté completamente operativo y cómo afectará a los corredores de carga?

Se prevé que la línea transfronteriza esté completada para 2030, tras lo cual los corredores podrán ofrecer servicios de puente terrestre ferroviario-carretera sin interrupciones que pueden reducir los tiempos de tránsito del CCG en aproximadamente un 30% y desbloquear nueva capacidad intermodal para carga urgente.

Última actualización de la página el: