サウジアラビア貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

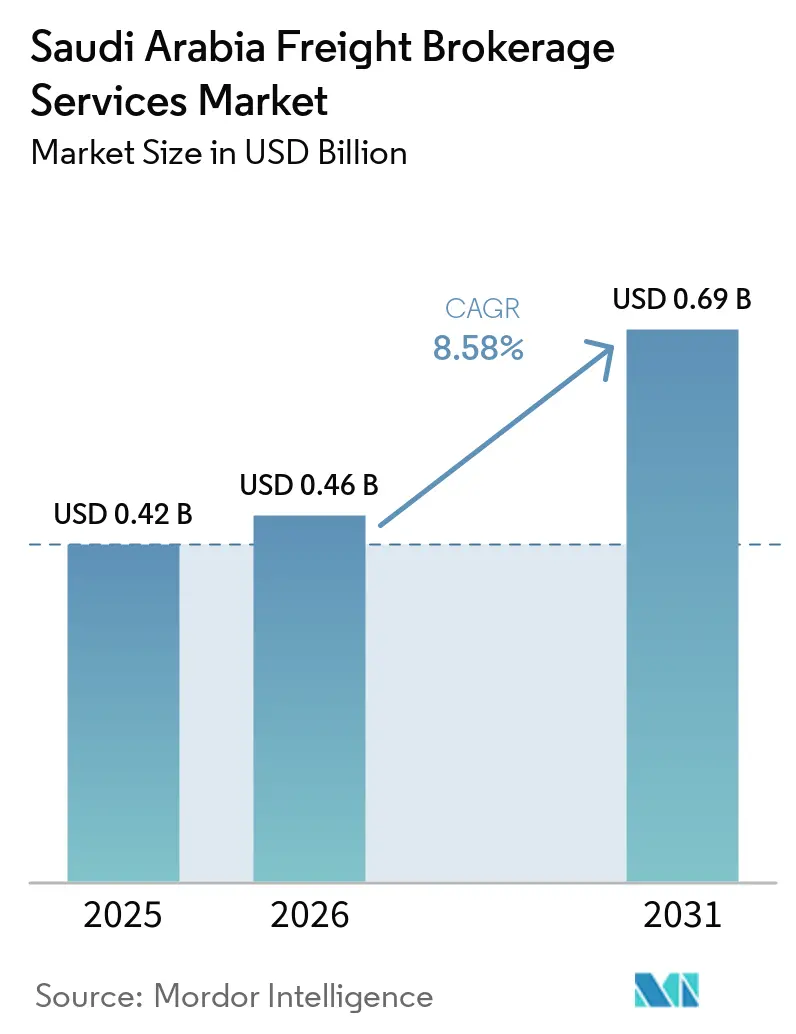

| 基準年の市場規模 (2025) | 0.42 十億米ドル |

| 市場規模 (2026) | 0.46 十億米ドル |

| 市場規模 (2031) | 0.69 十億米ドル |

| 成長率 (2026 - 2031) | 8.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア貨物仲介サービス市場分析

サウジアラビア貨物仲介市場規模は2025年に4億2,000万USDと評価され、2026年の4億6,000万USDから2031年には6億9,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは8.58%です。国家産業開発・物流プログラム(NIDLP)のもとで進められている59か所の政府支援物流センターの展開が、貨物発生源を地方都市へ分散させ、サウジアラビア貨物仲介市場におけるネットワーク設計を再構築しています。2026年までに全国で段階的に導入される電子輸送書類の義務化は、デジタルプラットフォームの採用を加速させる一方、リアルタイムのデータ共有要件を満たせない手動オペレーターを市場から排除しています。

主要レポートのポイント

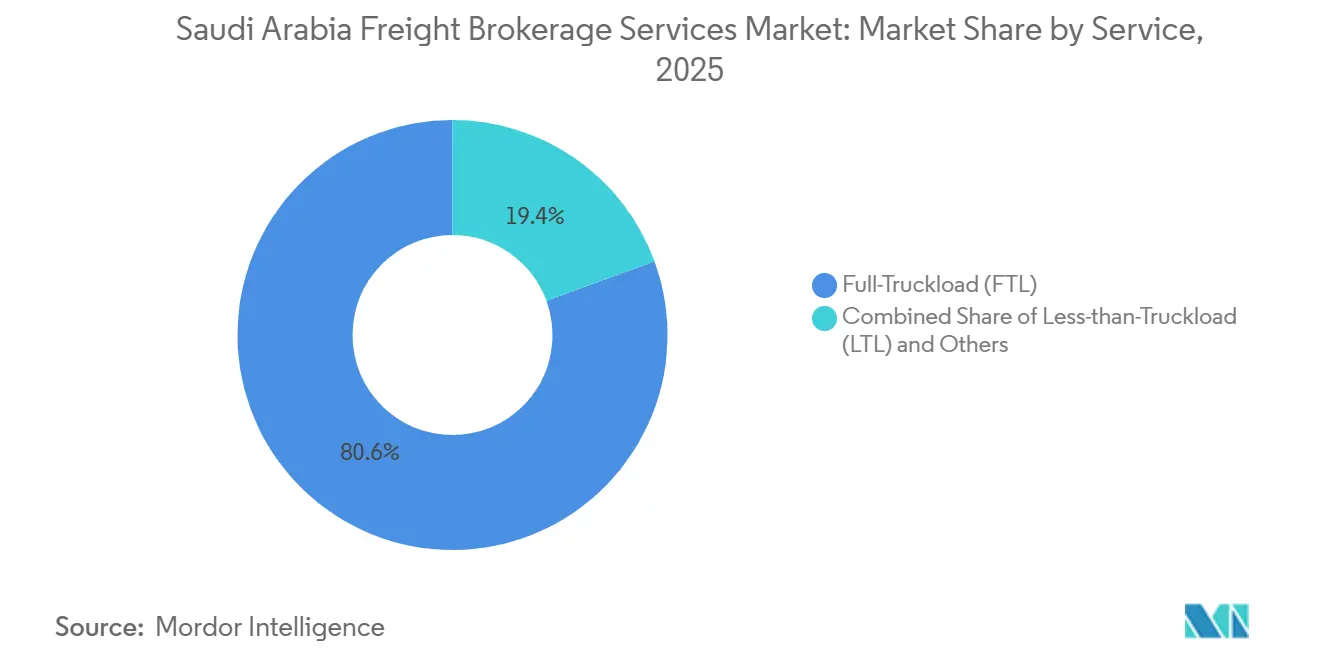

- サービス別では、フルトラックロードが2025年のサウジアラビア貨物仲介市場シェアの80.58%を占め、一方でレス・ザン・トラックロードは2031年までに11.26%のCAGRで成長すると予測されています。

- 機器タイプ別では、ドライバンセグメントが2025年のサウジアラビア貨物仲介市場の32.25%を占め、冷蔵バンは2031年までに14.53%のCAGRで拡大しています。

- 輸送距離別では、長距離輸送が2025年のサウジアラビア貨物仲介市場シェアの68.06%を占め、一方でローカルサービスは2031年までに13.97%のCAGRで成長すると予測されています。

- ビジネスモデル別では、従来型ブローカーが2025年の収益の89.10%を占め、デジタル貨物仲介は2026年~2031年にかけて29.07%のCAGRで急増しています。

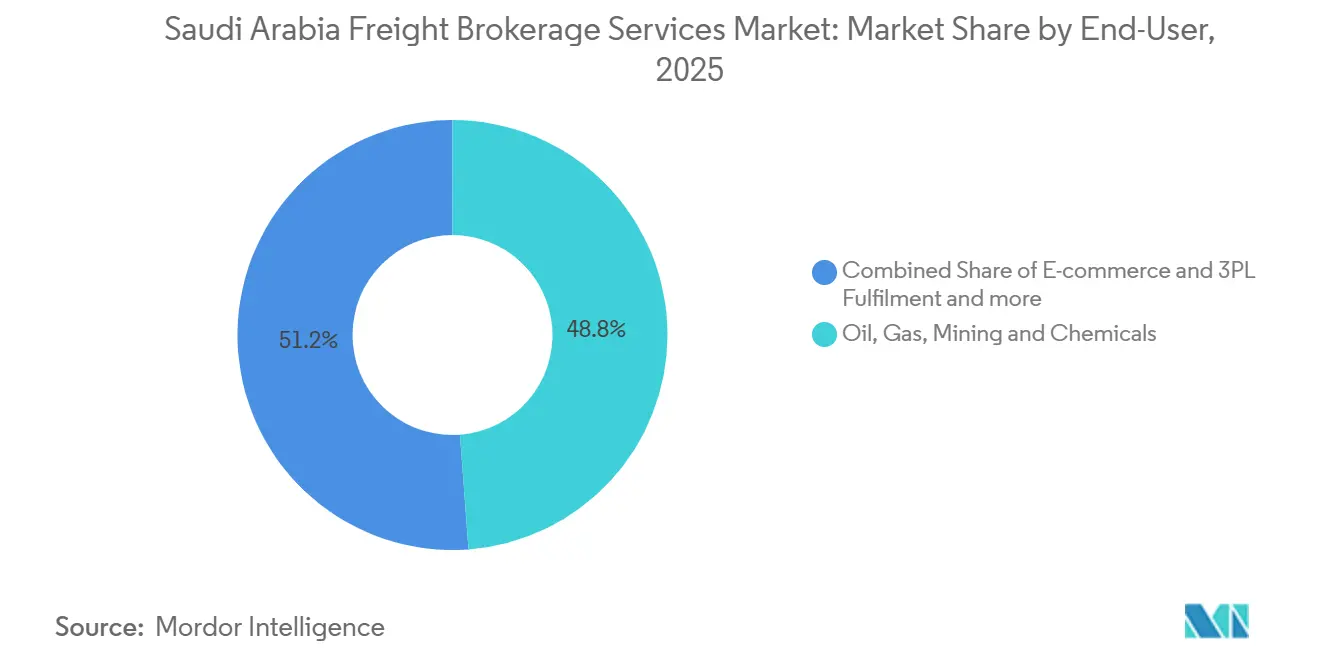

- エンドユーザー別では、石油・ガス・鉱業・化学品が2025年に48.83%のシェアでトップとなり、Eコマース・3PL履行は2031年までに23.82%のCAGRで成長しています。

- 顧客規模別では、大企業荷主が2025年の価値の82.16%を占め、中小企業の需要は2031年までに18.18%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア貨物仲介サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 59か所の政府支援物流センターの展開 | 1.3% | 全国規模、タブーク、ジャザン、ハイル、アル・バーハに集中 | 長期(4年以上) |

| 一帯一路 中国-サウジアラビア貨物回廊の拡大 | 1.1% | 全国規模、紅海港湾および国境越え陸上ルートに集中 | 中期(2~4年) |

| 3PL・4PL契約物流アウトソーシングの急増 | 1.4% | 全国規模、リヤドおよび東部州の工業地帯が主導 | 中期(2~4年) |

| ジェッダ・ダンマームにおける港湾自動化と能力増強 | 0.9% | 西部州および東部州、港湾隣接物流クラスター | 短期(2年以内) |

| 電子輸送デジタル貨物書類の義務化 | 1.2% | 全国規模、主要都市から段階的に施行 | 短期(2年以内) |

| 高付加価値ナツメヤシ・農産物輸出からの冷却チェーン需要 | 0.8% | アル・アフサー、カシーム、マディーナの農業地帯から港湾回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

59か所の政府支援物流センターの展開

5万m²から20万m²に及ぶ新たなマルチモーダルハブが貨物発生源を分散させ、ブローカーはリヤド・ジェッダ・ダンマームの三角地帯を超えてカバレッジを拡大することを余儀なくされ、サウジアラビア貨物仲介市場内での新たな輸送ルートの創出を促進しています。ジャザン経済都市のサイトだけで1日約450台分のトラック輸送が発生し、それぞれが原材料の入荷と完成品の出荷に関する仲介調整を必要としています。センターに組み込まれた標準化されたヤード管理システムにより、ブローカーはAPIをドックスケジューリングのワークフローに直接接続でき、滞留時間を短縮し資産回転率を向上させます。中堅ブローカーは、資本制限を超えることなくラストマイル輸送能力を確保するため、地域キャリアとの資産軽量型協業モデルを採用しています。ネットワークが成熟するにつれ、タブークとハイルのノードが従来の回廊から輸送量を吸収し、能力の急増を平準化し、サウジアラビア貨物仲介市場全体でより均等に収益機会を分散させることが期待されています。

一帯一路 中国-サウジアラビア貨物回廊の拡大

中国・サウジアラビア間の二国間貿易は2025年に1,060億USDに達し、紅海港湾を通じて280万TEUを輸送し、港湾から玄関先までのサービスに対するブローカー需要を高めています。ジェッダの中国専用サービスバースは120万TEUを処理し、仲介業者はよりスムーズな荷揚げ計画のためにマルチモーダル書類と中国語スキルを習得することを求められています。リヤドとダンマームの空港内の保税ゾーンは、純粋な輸送調整を超えたマージンプールを拡大する関税猶予付き再輸出チャネルを開設しています。中国とのパートナーシップを持つブローカーは輸送量の優先権を確保し、顧客を通関ボトルネックから守り、サウジアラビア貨物仲介市場内での顧客定着率を強化しています[1]China Daily、「中国・サウジアラビア貿易、2025年に新たな高みへ」、chinadaily.com.cn。

3PL・4PL契約物流アウトソーシングの急増

荷主が在庫リスクをプロの事業者に移転するにつれ、契約物流の浸透率は2025年に物流総支出の38%まで上昇しました。NEOMだけで、入荷材料とサイト間移動全体にわたる仲介サービスを組み込んだ複数年契約に8億USDを発注しました。4PLコントロールタワーモデルは統合要件を高め、競争の焦点を可視化ダッシュボード、例外管理、動的キャリア選択を導く予測分析へと転換させています。リアルタイム輸送管理システムに投資するブローカーは、業務データをパフォーマンスインサイトに変換し、サウジアラビア貨物仲介市場内で継続的な収益源を確保しています。

ジェッダ・ダンマームにおける港湾自動化と能力増強

ジェッダ・イスラミック港での16億USD相当の自動化プログラムにより、2025年にはコンテナ滞留時間が2.8日に短縮され、自動車部品、医薬品、生鮮品の信頼性が向上しました。ダンマームのフェーズ2拡張工事では250万TEUの能力とゲート処理速度が60%向上し、ブローカーはバッファ時間を圧縮してより狭い配送時間帯を約束できるようになりました。国家シングルウィンドウとの統合により通関手続きが簡素化され、スループットが向上し、サウジアラビア貨物仲介市場全体でプレミアム価格戦略を支援しています[2]サウジアラビア港湾庁、「港湾自動化イニシアチブが効率向上をもたらす」、ports.gov.sa。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 垂直統合型3PL競合他社によるマージン圧縮 | -1.5% | 全国規模、リヤドおよび東部州で最も顕著 | 短期(2年以内) |

| 労働力の地域化(サウジ化)による離職コストの上昇 | -1.1% | 全国規模、専門職での影響が大きい | 中期(2~4年) |

| 有料道路料金改革による幹線輸送コストの上昇 | -0.8% | 全国規模、主要都市間回廊に集中 | 中期(2~4年) |

| 鉄道貨車・コンテナ仕様の不一致によるインターモーダル成長の制限 | -0.6% | リヤド・ダンマームおよびリヤド・ジェッダ鉄道回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

垂直統合型3PL競合他社によるマージン圧縮

AlmajdouieやNaqelのような統合型オペレーターは、自社倉庫と専用フリートをバンドルし、スポットレートを最大20%引き下げ、ブローカーの粗利益率を一桁台に押し下げています。CEVA-Almajdouieの合弁事業は、グローバルなリーチと国内トラックを組み合わせることで圧力を高め、純粋な仲介業者のアドレス可能な収益を縮小させています。危険物、大型貨物、または時間的制約のある貨物へのニッチな特化が、サウジアラビア貨物仲介市場における独立系業者の避難場所となっています。

労働力の地域化(サウジ化)による離職コストの上昇

研修パイプラインが需要に追いつかず、採用コストが膨らみ、能力拡大が制約されています。大手ブローカーは職業訓練機関と共同でカリキュラムを開発して人材パイプラインを確保していますが、投資対効果は複数年にわたって実現するため、サウジアラビア貨物仲介市場のEBITDAに重くのしかかっています。これにより専門職のスケールアップも遅れ、複雑または高付加価値の貨物取り扱いにボトルネックが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:混載専門知識がLTLの加速を牽引

レス・ザン・トラックロード輸送量は11.26%のCAGRで成長すると予測されており、Eコマースの細分化がサブパレット貨物の統合ハブを必要とする小口貨物を増加させることで、サウジアラビア貨物仲介市場の平均を上回っています。フルトラックロードは依然として2025年のサウジアラビア貨物仲介市場シェアの80.58%を占め、エネルギー、石油化学、バルク工業フローに支えられています。リヤドとジェッダのクロスドックターミナルを通じた高頻度のLTL輸送は、トレーラー稼働率を高め、マイルあたりの収益を向上させます。デジタルプラットフォームはアルゴリズムによる積荷マッチングを活用して空走距離を削減し、手動ブローカーに対する価格優位性を生み出しています。

LTL特化型ブローカーと連携するキャリアは、テレマティクスとドックスケジューリングAPIを導入し、サービスの中断なしにマルチストップルーティングを処理しています。Eコマース事業者は、より重い40~100kgの貨物についてクーリエネットワークから離れ、増分的な積荷をサウジアラビア貨物仲介市場に流入させています。マージン圧力を受けるFTLブローカーは、ウォレットシェアを守るために部分積荷統合をクロスセルしています。逆に、LTLプロバイダーは、ランカット密度がフルトラックサービスへのアップグレードを正当化する場合に専用契約レーンを活用し、サウジアラビア貨物仲介市場内のカテゴリー間の従来の境界線を曖昧にしています。

注記: 全セグメントのシェアはレポート購入後に入手可能

機器・トレーラータイプ別:コールドチェーンインフラが冷蔵車の成長を促進

冷蔵バンはいずれのトレーラークラスよりも速い14.53%のCAGRで拡大しており、医薬品輸入とプレミアムナツメヤシ輸出が途切れないコールドチェーンを必要とすることで、サウジアラビア貨物仲介市場全体の成長を上回っています。ドライバンは2025年のサウジアラビア貨物仲介市場規模の32.25%を占め、大量のFMCGおよび工業用原材料を取り扱っています。周囲温度の逸脱を記録するIoT対応冷蔵車は、ブローカーが欧州およびアジアのバイヤーのトレーサビリティ要件を満たすのに役立っています。タンカー輸送はニッチではあるものの、ジュバイルの化学プラントとダンマーム港の間に安定した収益回廊を確保しており、サウジアラビアの貨物仲介市場シェアの維持は安全コンプライアンスの専門知識に依存しています。

NEOM、キディヤ、紅海プロジェクトの建設現場に対応するフラットベッドフリートは、警察の護衛と橋梁工学の承認を必要とする大型モジュールを輸送しています。ビジョン2030の製造クラスターが成熟するにつれ、二段積み自動車キャリアやバルクセメント空気圧トレーラーなどの特殊機器への需要が製品ラインの深みを加えています。同一入札パッケージで冷蔵とドライの輸送能力をバンドルするブローカーは、エンドツーエンドの契約を獲得し、サウジアラビア貨物仲介市場内での繰り返し輸送量を確保しています。

輸送距離別:都市の高密度化がローカルサービスを加速

100マイル未満のローカル輸送は、ダークストア、都市型マイクロフルフィルメントセンター、マルチドロップEグロサリー配送の普及により、2031年までに13.97%のCAGRが見込まれています。しかし、500マイル超の長距離回廊は2025年のサウジアラビア貨物仲介市場シェアの68.06%を維持しており、鉄道競争の少なさと集中した工業ノードを反映しています。スマートディスパッチツールは都市中心部の渋滞リスクを軽減し、燃料コストが上昇する中でもローカルオペレーターの1日あたりの輸送回数を増加させています。100~500マイルの地域レーンは、地方都市と沿岸輸出ハブ間の原料輸送を支え、NIDLPの物流センターがサウジアラビア貨物仲介市場内でスループットを拡大するにつれて重要性を増しています。

リヤド・ダンマーム軸での自律走行トラックの試験運用は、2028年までに幹線輸送の人件費を3~4%削減できる可能性がありますが、規制当局の承認は依然として不確実です。ブローカーは、ローカルの当日配送ルートと従来の幹線輸送を組み合わせることで多様化し、キャッシュフローの変動を平準化し、サウジアラビア貨物仲介市場内でのバックホール再配置から増分収益を引き出しています。

ビジネスモデル別:プラットフォーム経済が従来の関係を破壊

従来型ブローカーは2025年に収益の89.10%を支配していましたが、デジタル仲介業者は即時見積もりと自動キャリアマッチングを通じて四半期ごとにサウジアラビア貨物仲介市場シェアを拡大しています。29.07%のCAGRが予測されるデジタルプレーヤーは、従来不透明だった価格発見を形式化し、積荷あたりのスプレッドを圧縮しながら輸送量を拡大しています。ハイブリッドな既存業者は、電子輸送コンプライアンスをカバーするSaaSモジュールを追加し、既存の荷主との関係を維持しながら業務精度を向上させています。

エネルギーおよび石油化学分野で支配的な資産ベース型仲介は、ピーク時の製油所ターンアラウンド中の輸送能力を保証し、契約レートに対するプレミアムを確保しています。エージェントモデルは地方州での地理的リーチを提供していますが、プラットフォームAPIが人的フランチャイジーなしに同様のカバレッジをシミュレートするようになっています。電子ウェイビルのコンプライアンス期限は、サウジアラビア貨物仲介市場全体で遅れた採用者を共有技術基盤へと誘導する強制メカニズムとして機能しています。

エンドユーザー産業別:多様化がエネルギー支配に挑戦

石油・ガス・鉱業・化学品は2025年のサウジアラビア貨物仲介市場シェアの48.82%を占めていましたが、その成長は低い一桁台にとどまっています。Eコマース・3PL履行は23.82%のCAGRで拡大をリードしており、2025年に総売上の12%に達したオンライン小売浸透率に牽引されています。製造業・自動車レーンは、地域化プログラムが入荷CKDキットと出荷完成車両を必要とするにつれて成長しています。建設物流は数十億ドル規模のギガプロジェクトを背景に循環的ながらも底堅さを維持しています。

ヘルスケア・医薬品はGDP準拠の冷蔵フリートを必要とし、マージンを保護する認定障壁を導入しています。小売・FMCG・卸売は人口増加に連動した安定した輸送量の積み上げを続け、農業・食品・飲料は輸出志向の温室生産から恩恵を受けています。荷主はモーダルミックスを多様化し、ブローカーがキャリアロスターと付加価値サービスを拡充するインセンティブを与え、サウジアラビア貨物仲介市場内での成熟度を深めています。

注記: 全セグメントのシェアはレポート購入後に入手可能

顧客規模別:デジタルプラットフォームが中小企業のアクセスを民主化

大企業荷主は2025年の貨物量の82.16%を占め、数十年にわたるキャリアとの関係と集中購買管理を反映しています。しかし、セルフサービス予約ポータルが参入障壁を下げることで、中小企業の需要は18.18%のCAGRで拡大しています。1,000万~1億USDの中堅企業は、デジタルブローカーが競争力のある価格で提供するスポット輸送能力とアナリティクスを組み合わせたブレンドサービスバンドルを求めています。顧客体験の階層間での均等化は輸送量の多様化を促進し、リスクを分散させ、サウジアラビア貨物仲介市場の回復力を支えています。

中小企業荷主は、信用状の書類手続きを省略できる迅速な与信判断と従量課金制の条件を重視しています。大企業は依然としてEDI連携とKPIスコアカードを義務付けており、相当なスループットでのみスケールする技術投資を要求しています。その結果、ブローカーは統一されたデータバックボーンを維持しながらサービスレベルをセグメント化し、サウジアラビア貨物仲介市場全体でシェアを守るために多様性を活用しています。

地理的分析

サウジアラビアのリヤド・ジェッダ・ダンマーム軸は、工業生産、消費者市場、港湾接続性を反映して貨物の約75%を集中させています。東部州はサウジアラムコの炭化水素フローとSABICの石油化学クラスターにより工業貨物をリードし、バルクISOタンクとプロジェクト貨物に対する安定した仲介需要を生み出しています。行政ハブであるリヤドは消費財の高い出荷量を維持し、ジェッダ・イスラミック港は2025年に420万TEUを取り扱い、輸入主体のブローカーレーンを支えています。

西部州は、2025年第2四半期に稼働したキング・アブドゥッラー経済都市の18万m²の物流ゾーンから勢いを得ており、中小企業荷主に費用対効果の高いクロスドックスペースを提供しています。タブーク、ジャザン、ハイル、アル・バーハなどの二次ノードは、NIDLPハブが内陸部全体に輸送能力を分散させるにつれて貨物の磁石として台頭し、サウジアラビア貨物仲介市場のリーチを拡大しています。ヨルダンおよびイラクとの北部国境は陸路輸出レーンを開いていますが、処理の遅れによりGCC回廊と比較してスループットが制限されています[3]キング・アブドゥッラー経済都市、「物流ゾーン稼働開始」、kaec.net 。

NEOMの建設は2025年に1日1万2,000台のトラック輸送がピークに達し、北西部に前例のない仲介機会を生み出しています。紅海プロジェクトとキディヤの開発は、西部回廊で同様ながらより小規模な急増を引き起こしています。リヤドとタブークでの空港貨物アップグレードにより、マルチモーダルオプションが改善され、ブローカーは航空区間を陸上輸送チェーンに組み込み、サウジアラビア貨物仲介市場全体でサービスの差別化を強化できるようになっています。

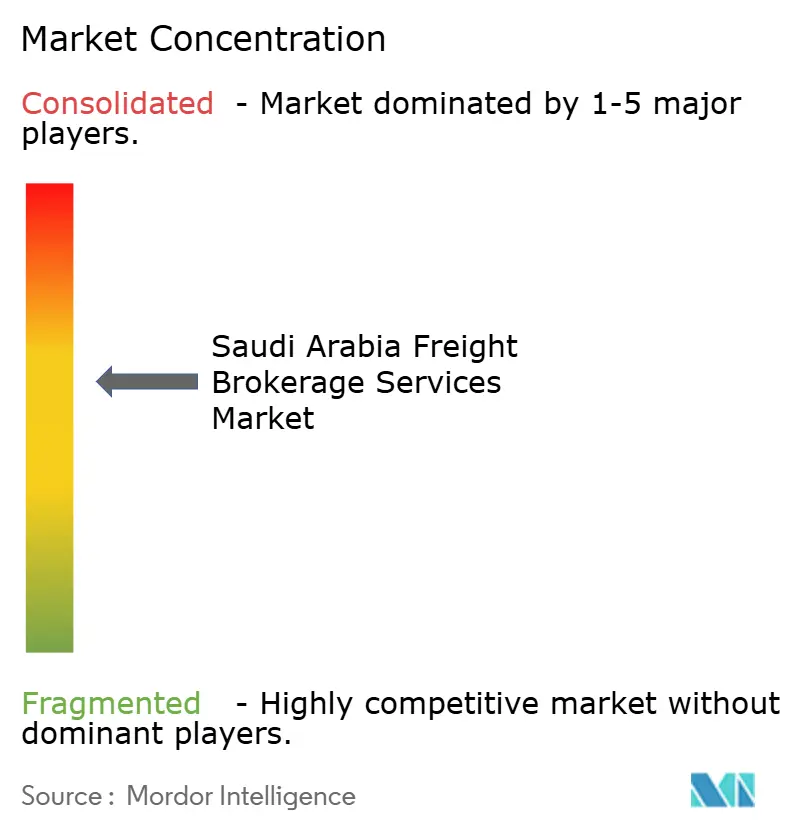

競争環境

約150の活発な仲介業者がサウジアラビア貨物仲介市場に存在し、中程度の断片化を生み出しています。Almajdouie、Naqel Express、CEVA-Almajdouieなどの統合型3PLは自社フリートを活用して契約価格を圧縮し、スポットレーンでの独立系ブローカーのマージンを10%未満に侵食しています[4]CEVA Logistics、「Almajdouie合弁事業の最終化」、cevalogistics.com。デジタルチャレンジャーのTruKKer、Trukkin、Homoola はアルゴリズムによるキャリアマッチングとリアルタイム追跡を活用して取引摩擦を削減し、コモディティ化されたFTLセグメントで急速に拡大しています。

ニッチ専門業者は、規制上の流暢さと多言語調整スキルが報われる危険物、大型貨物、医薬品コールドチェーン、一帯一路回廊輸送に集中しています。技術採用が勝者を区別します:AI対応ルート最適化エンジン、ブロックチェーン書類、予測需要分析が先進的なブローカーを旧来の紙ベースの業者から差別化しています。電子輸送書類を義務付ける規制の動きが淘汰を加速させており、小規模ブローカーはホワイトラベルプラットフォームを採用するか、サウジアラビア貨物仲介市場から撤退するかを迫られています。

パートナーシップとM&A活動が活発化しています:DHLのAJEXへの少数株式取得が速達シナジーを強化し、マースクのジェッダ物流パークが港湾倉庫と内陸トラック輸送を統合し、フォー・ウィンズのJCtransとの提携がグローバルリーチを拡大しています。合弁事業はギガプロジェクト物流を中心に集約されており、DSVとNEOMが北西部の建設貨物を管理する専用ビークルを設立しています。コモディティ化されたレーンでは価格競争が続いていますが、コンプライアンスが重要なセクターでの能力格差がより健全な貢献マージンを維持しています。

サウジアラビア貨物仲介サービス産業のリーダー企業

ADQ

ADQ

Ceva Logistics

Almajdouie Logistics

Naqel Express

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:サウジアラビアは全ての小包輸送に対して国家住所要件を義務化し、物流プロバイダーおよび貨物仲介業者が予約時に出荷レベルの住所データを標準化することを義務付けました。

- 2025年10月:サウジポスト(SPL)はSALロジスティクスサービスと戦略的協定を締結し、航空郵便取り扱いと貨物業務を統合しました。このパートナーシップはエンドツーエンドの物流能力を強化し、国家サプライチェーン統合目標を支援します。

- 2025年7月:アジリティ・ロジスティクスは、航空サービスセクターにおけるメンジーズ・アビエーションによるG2セキュアスタッフの買収を通じてグローバルフットプリントを拡大しました。この動きにより航空貨物取り扱い能力が強化され、間接的にサウジアラビアへの物流フローが強化されます。

- 2025年2月:DHLはAJEXの少数株式を取得し、ドアツードア輸送能力を必要とするブローカーの速達配送シナジーを強化しました。

サウジアラビア貨物仲介サービス市場レポートの調査範囲

| フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離(500マイル超) |

| 地域(100~500マイル) |

| ローカル(100マイル未満) |

| 従来型貨物仲介 |

| 資産ベース型貨物仲介 |

| エージェントモデル貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCG・卸売流通 |

| ヘルスケア・医薬品 |

| Eコマース・3PL履行 |

| その他のエンドユーザー産業 |

| 大企業荷主(1億USD超) |

| 中堅荷主(1,000万~1億USD) |

| 中小企業(1,000万USD未満) |

| サービス別 | フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離(500マイル超) |

| 地域(100~500マイル) | |

| ローカル(100マイル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産ベース型貨物仲介 | |

| エージェントモデル貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業・自動車 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCG・卸売流通 | |

| ヘルスケア・医薬品 | |

| Eコマース・3PL履行 | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業荷主(1億USD超) |

| 中堅荷主(1,000万~1億USD) | |

| 中小企業(1,000万USD未満) |

レポートで回答される主要な質問

2031年までにサウジアラビアの貨物仲介収益はどの程度になるか?

サウジアラビア貨物仲介市場規模は2031年までに6億9,000万USDに達すると予測されており、2026年からの年間成長率8.58%を反映しています。

最も急速に拡大している顧客セグメントはどれか?

売上高1,000万USD未満の中小企業は、デジタルプラットフォームがプロフェッショナルな貨物調整への参入障壁を下げることで、18.4%のCAGRで成長しています。

冷蔵輸送需要の急増を牽引しているものは何か?

医薬品輸入の増加とプレミアムナツメヤシ輸出の拡大、ジェッダとリヤドでの新たな冷蔵保管能力の整備が相まって、冷蔵バン需要を14.8%のCAGRで押し上げています。

電子輸送書類の義務化はブローカーにどのような影響を与えるか?

2026年第4四半期までの電子ウェイビルの全面施行により、旧来のブローカーはデジタルシステムの採用を迫られ、すでにコンプライアンス要件を満たしている技術対応プラットフォームが恩恵を受けます。

主要回廊以外でどの地理的エリアが注目を集めているか?

タブーク、ジャザン、ハイル、アル・バーハなどの地方都市は、59か所の政府支援物流センターがネットワークを分散化させるにつれて貨物フローを引き寄せています。

主要ブローカーはどのような競争戦略を展開しているか?

市場リーダーは、デジタル参入者からの価格圧力の中でマージンを守るために、AI搭載ルート最適化、専用キャリア輸送能力、ブロックチェーン書類を組み合わせています。

最終更新日: