欧州貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

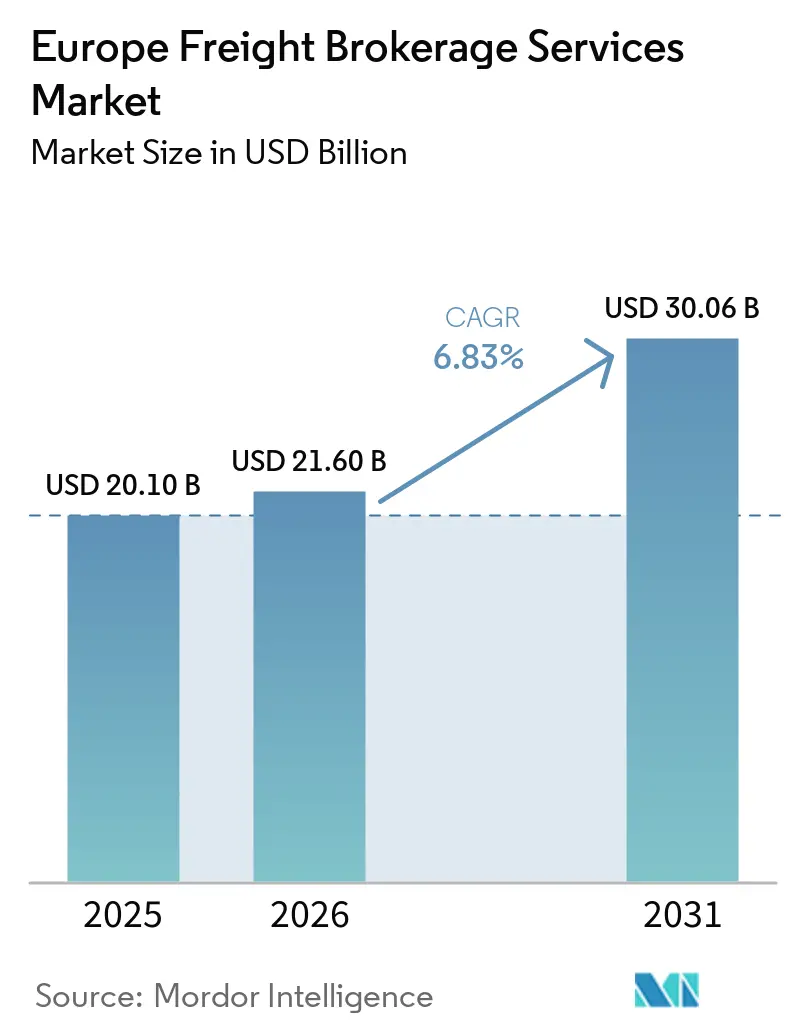

| 基準年の市場規模 (2025) | 20.10 十億米ドル |

| 市場規模 (2026) | 21.60 十億米ドル |

| 市場規模 (2031) | 30.06 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州貨物仲介サービス市場分析

欧州貨物仲介市場規模は、2025年の201.0億USDから2026年には216.0億USDに拡大し、2026年~2031年にかけて6.83%のCAGRで成長して2031年には300.6億USDに達する見込みです。

中央ヨーロッパ全域での製造業のリショアリングがEU域内レーンへの貨物量の再配分を促進する一方、EU全域での電子貨物書類の普及が取引速度と監査証跡の透明性を加速させています。ベンチャーキャピタルの資金調達がプラットフォームの統合を促進し、デジタル仲介業者が従来の関係ベースの事業者よりも速いペースで規模を拡大することを可能にしています。バイオ医薬品生産クラスターの拡大により温度管理輸送能力への需要が高まっており、仲介業者はGDP準拠のコールドチェーンサービスへの特化を進めています。同時に、都市部の混雑課金制度と低排出ゾーンが地域配送向け電気自動車への投資を促進し、欧州貨物仲介市場内のコスト構造を変化させています。

主要レポートのポイント

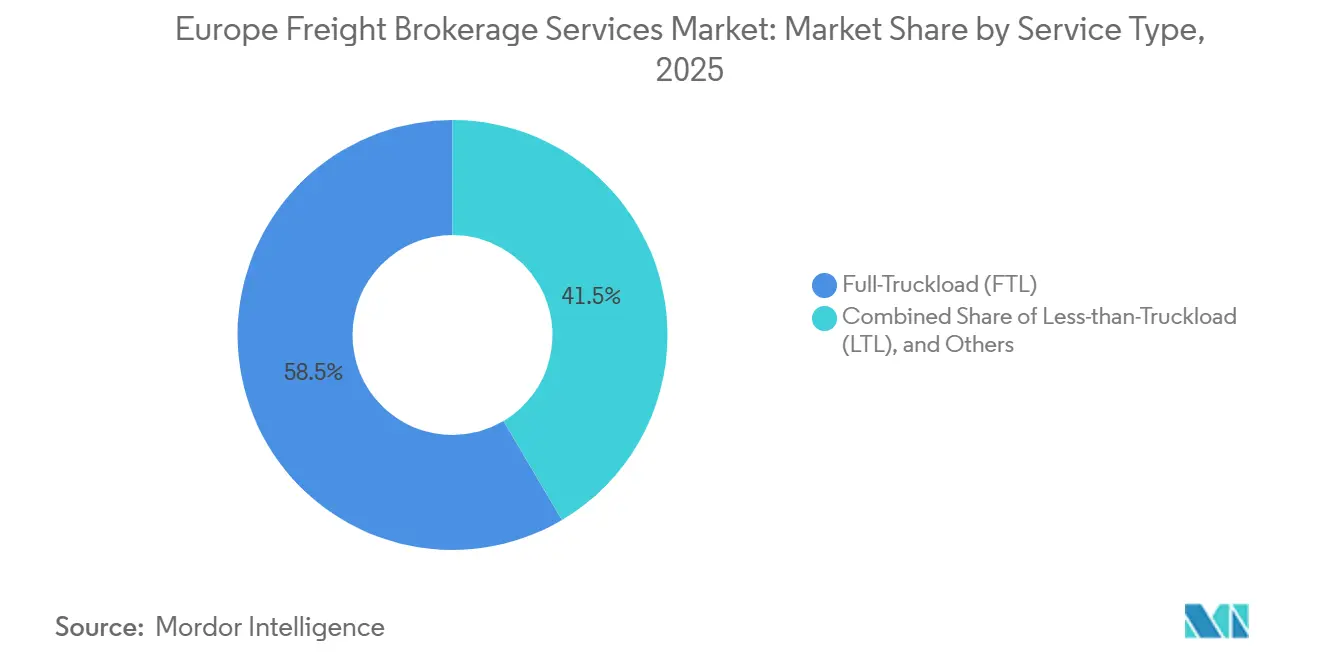

- サービス別では、フルトラックロードが2025年の欧州貨物仲介市場シェアの58.45%を占め、一方でレス・ザン・トラックロードは2031年にかけて8.75%のCAGRで拡大しています。

- 輸送距離別では、地域輸送が2025年の欧州貨物仲介市場規模の48.12%を占め、160キロメートル未満のローカル配送は2031年にかけて9.89%のCAGRで拡大しています。

- 機材タイプ別では、冷蔵バンが2026年から2031年にかけて9.57%のCAGRを記録し、ドライバンは2025年の欧州貨物仲介市場規模の41.66%を維持しています。

- ビジネスモデル別では、デジタルプラットフォームが23.64%のCAGRを記録し、2025年の欧州貨物仲介市場シェアの52.71%を依然として支配する従来型仲介業者に挑戦しています。

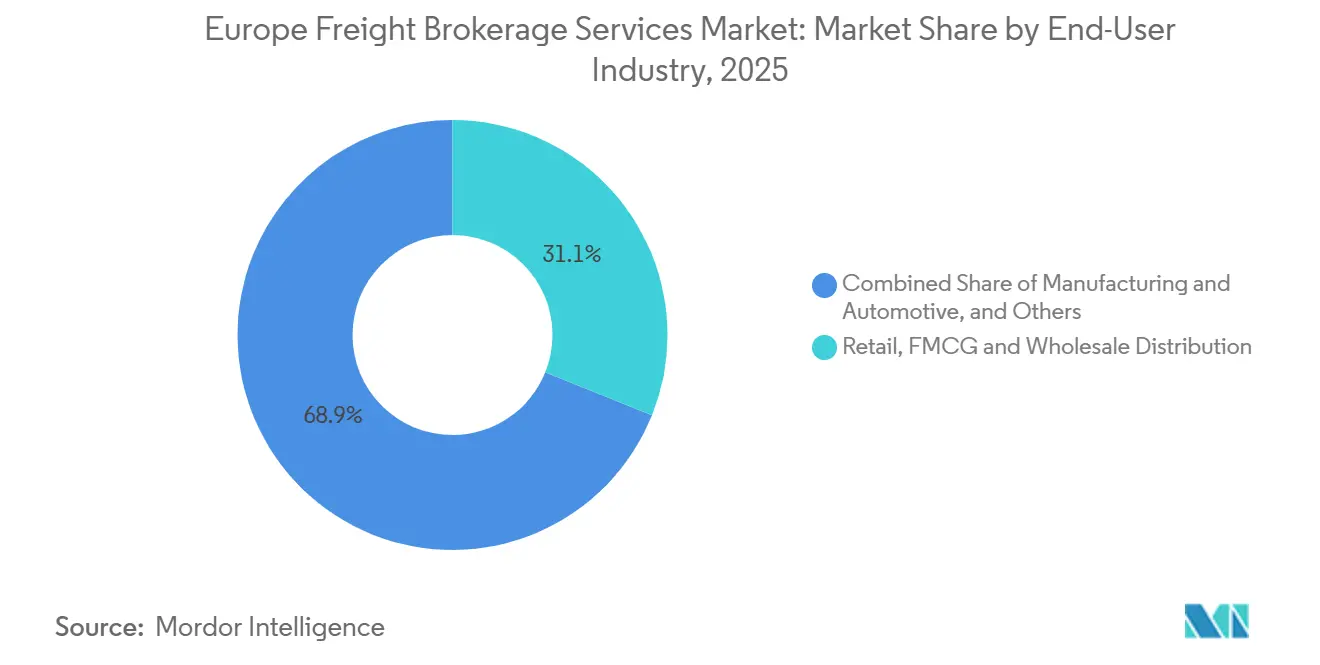

- エンドユーザー産業別では、小売・FMCG・卸売流通が2025年の欧州貨物仲介市場規模の31.08%を占め、Eコマースおよび3PL履行は2031年にかけて15.68%のCAGRで拡大しています。

- 顧客規模別では、大企業が2025年の欧州貨物仲介市場シェアの57.99%を占め、中小企業は2031年にかけて11.70%のCAGRで拡大しています。

- 国別では、ドイツが2025年に12.67%のシェアでトップを占め、オランダは2031年までに6.92%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州貨物仲介サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU域内製造業のリショアリングによる貨物急増 | +1.9% | ドイツ、ポーランド、チェコ共和国 | 中期(2~4年) |

| EU全域での電子貨物書類の普及 | +1.4% | EU-27回廊、特に西ヨーロッパで顕著 | 短期(2年以内) |

| AI主導の動的価格設定 | +1.1% | オランダ、北欧諸国、ドイツ | 短期(2年以内) |

| mRNAおよびバイオ医薬品物流からのコールドチェーン需要 | +0.8% | ベルギー、オランダ、スイス、アイルランド | 中期(2~4年) |

| 都市型マイクロ履行ハブ | +1.2% | ロンドン、パリ、ベルリン、アムステルダム | 短期(2年以内) |

| ベンチャーキャピタル主導の統合 | +0.9% | 汎欧州テックエコシステム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU域内製造業貨物のリショアリング主導による急増

自動車・電子機器メーカーがアジアからポーランドおよびチェコへ生産能力を移転しており、東西回廊での往復輸送が増加しています。Waberer'sは2024年に7億5,750万ユーロ(8億9,250万USD)の収益を記録し、6.5%増となりました。これはビシェグラード地域の工場向けジャストインタイム部品フローを支えるレール物流サービスを追加した結果です。これらのレーンで予測可能な輸送能力を確保できる仲介業者は、工場スケジュールが最小限の変動しか許容しないため、価格決定力を獲得します。ただし、国ごとに異なるカボタージュ規制、ドライバーの労働時間規制、CO₂ベースの通行料も管理しなければなりません。

EU全域での電子貨物書類(eCMR)の普及

34のヨーロッパ諸国がeCMRを法的な配送証明として認め、国境での書類処理の遅延を削減し、仲介業者がより迅速に請求できるようになっています。Transporeonは2025年4月に貨物マーケットプレイスにeCMRを組み込み、フォワーダーがスポット貨物を入札してリアルタイムで電子署名を取得できるようにしました。1回の輸送で複数の引き渡しを管理するLTL仲介業者にとって、自動化された書類ワークフローはパレットあたりの管理コストを削減し、キャッシュフローサイクルを強化します[1]Transporeon、「マーケットプレイス拡張プレスリリース」、freightweek.org。

AI主導の動的価格設定が隠れたレーン収益性を解放

機械学習エンジンが過去の運賃、軽油指数、テレマティクスデータを取り込み、時間的制約のあるレーンや需給不均衡レーンのプレミアム価格を提案します。2025年にC.H. Robinsonの欧州部門を買収した後、SennderはAIツールを40,000台のトラックに展開し、パイロット回廊での空走距離を12%削減しました[2].Sennder、「買収後統合概要」、sennder.com。運送業者は安定した稼働率の恩恵を受け、仲介業者はかつて非商業的とみなされていたバックホールで利益を獲得します。

mRNAおよびバイオ医薬品物流からのコールドチェーン需要の急増

ベルギーとオランダには新たなmRNAワクチンの充填・仕上げ工場が建設されており、APIを-20℃で出荷することで冷蔵バン需要が高まっています。GDP規制では継続的な温度ログが必要なため、仲介業者は荷主に逸脱を警告するIoTセンサーを統合しなければなりません。コンプライアンス投資によりスイッチングコストが上昇し、認定を受けた仲介業者は医薬品荷送人との複数年契約でプレミアム料金を請求できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽油・AdBlue価格の変動 | -1.1% | 汎欧州長距離輸送業務 | 短期(2年以内) |

| EUサプライチェーンデューデリジェンス法 | -0.7% | EU-27、グローバルサプライチェーン | 中期(2~4年) |

| デジタルプラットフォームへのサイバー攻撃の激化 | -0.5% | 高普及率市場 | 短期(2年以内) |

| 国境を越えた通行料の不均一性の継続 | -0.6% | 複数国にまたがるルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽油・AdBlue価格の変動が仲介スプレッドを圧縮

燃料価格の急騰により、固定顧客見積もりと運送業者請求書の間のマージンが縮小します。ドイツの新たなCO₂連動型トラック通行料がコストの予測不可能性を悪化させ、一部の荷主が抵抗する変動燃料サーチャージの導入を仲介業者に迫っています。ヘッジ手段を持たない小規模仲介業者は、資本力のある大手グループに売却されています。

EUサプライチェーンデューデリジェンス法がコンプライアンスコストを引き上げ

企業持続可能性デューデリジェンス指令により、仲介業者は下請業者の労働・排出基準を検証する義務を負います。Kuehne + Nagelは2024年にESG監査ツールに4,000万スイスフランを費やし、必要な投資規模を示しています。コンプライアンスの複雑さは、法務・技術コストを償却できる大規模事業者に有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:LTL混載がFTL優位を上回るペースで拡大

フルトラックロードは2025年の欧州貨物仲介市場シェアの58.45%を維持しており、予測可能な工場から物流センターへのルートと時間的制約のある配送に支えられています。しかし、レス・ザン・トラックロードはEコマースの小口化と積載率を向上させる混載経済性に後押しされ、8.75%のCAGRで拡大すると予測されています。デジタルプラットフォームはLTLに優れており、アルゴリズムが人間では見落とす混載ポイントを特定し、集荷から配送までのサイクルを短縮します。

仲介業者はますますハイブリッドモデルを採用し、予測可能なレーン向けの契約FTLと余剰輸送能力を吸収するスポットLTLを組み合わせています。医薬品荷主は常温FTLを割り当てながら、コスト管理のために温度管理が必要なパレットを認定LTLネットワークに振り向けることが多く、欧州貨物仲介市場内での保管連鎖プロトコルを破ることなく両サービスタイプを管理する仲介業者の戦略的必要性を強化しています。APIが普及するにつれ、荷主は同じダッシュボード内でFTLとLTLの両方の見積もりへの即時アクセスを期待するようになり、欧州貨物仲介市場内の業務上の境界がさらに曖昧になっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

機材・トレーラータイプ別:コールドチェーン特化がプレミアムを獲得

ドライバンは汎用性と資産の利用可能性により欧州貨物仲介市場規模の41.66%を占めました。しかし、冷蔵バンはワクチン、インスリン、生鮮食品の流通が高水準で安定化するにつれ、2031年にかけて9.57%のCAGR軌道にあります。冷蔵センサーデータを検証し、例外ダッシュボードを提供する仲介業者はプレミアムマージンを獲得します。これは温度逸脱に対する規制上の罰金が輸送全体の利益を消し去る可能性があるためです。

フラットベッドおよびステップデッキトレーラーは建設着工件数とインフラ資金調達に連動した景気循環的な需要が続いています。タンカー需要は化学品や食用油とともに緩やかに増加していますが、高い安全訓練コストが参入障壁として機能しています。したがって、特化の判断は、仲介業者が数量の安定性を求めるかマージンプレミアムを求めるかにかかっており、欧州貨物仲介市場が貨物プロファイルを多様化するにつれてこのトレードオフがますます顕著になっています。

輸送距離別:都市配送ネットワークがルート経済性を再構築

160~800キロメートルの地域輸送は欧州の密集した都市パターンと夜間休息規制に合致しているため、欧州貨物仲介市場規模の48.12%を占めました。しかし、160キロメートル未満のローカル配送は9.89%のCAGRで最も急速に成長しているセグメントです。パリとアムステルダム近郊の都市型混載センターは、アルゴリズムによるルート順序付けと電気バンフリートを必要とする複数の当日配送ループを展開しています。

800キロメートル超の長距離道路輸送は、荷主がCO₂削減のために鉄道や短距離海上輸送レーンに切り替えるにつれてモーダルシフトの圧力に直面しています。仲介業者はトラックの短距離輸送と鉄道の幹線区間を組み合わせたマルチモーダル見積もりを提供することで対応し、輸送時間を確保しながら排出削減を実現しています。

ビジネスモデル別:プラットフォーム経済が関係型モデルに挑戦

従来型仲介業は2025年の売上高の52.71%を依然として占めており、複雑または高価値貨物において人的介入が依然として不可欠であることを証明しています。23.64%のCAGRを記録するデジタルプラットフォームは、即時価格設定とペーパーレス予約でSMEを引き付けています。欧州貨物仲介産業では、既存の大手企業がSaaSの積荷マッチングツールをライセンス供与する一方、純粋なテック企業が例外貨物を処理するために専門家を採用するという収束が見られます。

資産ベースの仲介業者は保証された輸送能力を提供しますが、景気後退時には減価償却リスクを負います。一方、エージェントモデルはフリート所有なしに地理的リーチを可能にします。荷主はますますカーボンダッシュボードと予測ETAを求めており、これらのサービスはクラウドプラットフォームでの拡張が容易なため、運送業者契約とAIインサイトを組み合わせたデジタルハイブリッドへのシェア移行が進んでいます。

エンドユーザー産業別:医薬品物流が特化型成長を牽引

小売・FMCG・卸売流通は2025年に31.08%のシェアを維持しましたが、ラストマイルの約束が厳格化するにつれEコマースと3PL履行が15.68%のCAGRで最も速く成長しています。ヘルスケアと医薬品は絶対量では小さいものの、検証済みの温度管理とGDP文書化が必須であるため、マイルあたりの収益は高くなっています。

製造業の需要はPMIサイクルとともに変動し、農業・食品輸送は季節的に急増するため、動的な輸送能力の入れ替えが必要です。建設貨物は公共予算のタイムラインに敏感なフラットベッドネットワークに依存しており、収益を安定させるために仲介業者が垂直方向のエクスポージャーを多様化する必要性を強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

顧客規模別:プラットフォームの民主化がSME成長を加速

大企業は複数国にまたがる包括契約により2025年の市場収益の57.99%を生み出しました。デジタルインターフェースがアクセスを平等化し、バルセロナのカフェやクラクフのEtsyセラーが企業グレードの運賃でパレットを予約できるようになり、中小企業荷主の間で11.70%のCAGRを牽引しています。欧州貨物仲介市場はこの民主化の恩恵を受けており、断片化した需要が少数の高度に自動化されたプラットフォームに集約され、人員の比例的な増加なしに取扱量が増大しています。

中堅企業は依然として魅力的なターゲットです。契約交渉を正当化するのに十分な量を出荷しながら、個別のアカウント管理も重視しています。荷主規模別に市場開拓戦略を区分し、大口顧客にはAPI統合、中堅顧客にはアカウント管理ポータル、マイクロ荷主にはセルフサービスアプリを提供する仲介業者が最も幅広い顧客層を獲得します。

地理的分析

ドイツは2025年に12.67%の収益シェアを維持しており、製造業の中核と南北・東西の幹線道路の交差点に支えられています。しかし、労働力プールの逼迫と新たな1トンあたり200ユーロ(235USD)のCO₂通行料コンポーネントが運営コストを押し上げ、将来の拡大を一桁台中盤のペースに抑制しています。ドイツの仲介業者は欧州貨物仲介市場での競争力を維持するためにネットワーク密度と鉄道接続性を重視しています。

オランダは2031年にかけて6.92%のCAGRで最も急速な成長を記録すると予測されています。ロッテルダムの深海ゲートウェイが輸入品を内陸水路ターミナルに送り込み、高いLTL混載率を生み出し、デジタル貨物取引所の早期採用国となっています。ゼロエミッショントラックに対するオランダの政策インセンティブが、電気フリートとリアルタイム可視性ダッシュボードを先駆ける地元仲介業者をさらに強化しています[3]Cargo-partner、「オランダ物流イノベーションスナップショット」、cargo-partner.com 。

フランス、イタリア、スペインは次の収益層を形成していますが、それぞれ固有の課題を抱えています。フランスでは2024年に運送業者の倒産が37.8%増加し、イタリアでは断片化した運送業者基盤が空走率を押し上げています。北欧諸国とベルギーはデジタル化と持続可能性パイロットで存在感を示す一方、ポーランドはコスト競争力のあるドライバーを供給していますが、段階的な最低賃金引き上げ後の賃金圧力に直面しています。これらの対比により、汎EU仲介業者は集中型テクノロジーと分散型コンプライアンスノウハウのバランスを取ることを余儀なくされています。

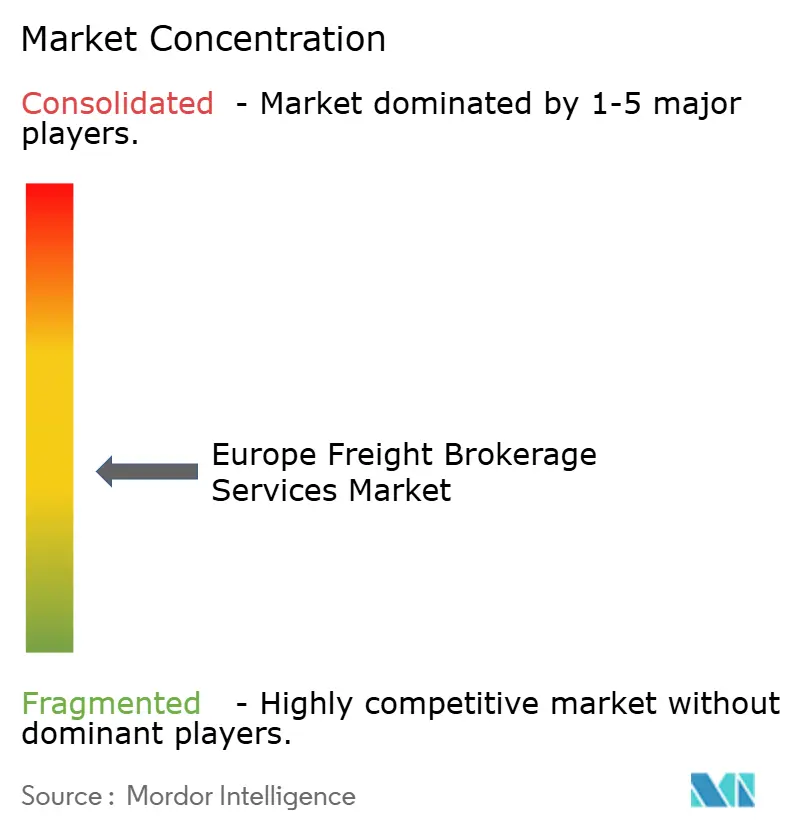

競争環境

欧州貨物仲介市場は適度に統合されており、さらに集約が進んでいます。Sennderの2025年2月のC.H. Robinsonの欧州部門買収により、同社はAI価格設定ツールと既存の運送業者契約を組み合わせて収益上位5社に即座に躍り出ました。DSVによるDBシェンカーの買収(140億ユーロ、168.5億USD相当)は、規制当局の承認後に地域最大の陸上輸送ポートフォリオを生み出す可能性があります[4]Trans.info、「買収後市場ランク」、trans.info。

デジタルネイティブ企業はアルゴリズムによる積荷マッチングとCO₂ダッシュボードで差別化を図り、既存大手は統合された海上・航空・道路サービスと数十年にわたる顧客との親密な関係を強調しています。従来型仲介業者は独自のTMSスイートへの投資とベンチャー部門の立ち上げによりプラットフォームの攻勢に対抗し、コアビジネスへのイノベーションを取り込んでいます。特化型プレイヤーはGDP準拠のコールドチェーン、高セキュリティの自動車プロトタイプ、または超大型再生可能エネルギー貨物などのニッチ市場を開拓しており、これらの分野では関係資本と手続き上の専門知識が規模を上回ります。

運送業者の輸送能力の逼迫が主要な競争の場であり続けています。事前に長期コミットメントを交渉した仲介業者は、スポット運賃が急騰した際にフリートへの優先アクセスを享受します。これらの提携は、燃料ヘッジの共有や持続可能性監査の共同ブランディングを通じて固められることが多く、欧州貨物仲介市場全体でプラットフォームの展開がベンチャー資金によって加速される中でも、新規参入者に対するソフトな参入障壁を生み出しています。

欧州貨物仲介サービス産業リーダー

DHL Group

C.H. Robinson

Kuehne + Nagel

DSV

Sennder

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Kuehne + Nagelは紅海の制約などの混乱を受けて貨物契約とルーティング戦略を調整しました。これにより航空貨物への依存度が高まり、柔軟な契約構造が採用されました。

- 2025年4月:CEVAは管理された貨物輸送能力を強化するため、定期的な太平洋横断航空チャータープログラム(無錫~シカゴ)を開始しました。これにより国際フォワーディング能力が強化され、より信頼性の高い仲介型サービスが支援されます。

- 2025年4月:CEVA(CMA CGMグループの一部)はトルコのBorusan Logisticsを4億4,000万USDで買収する契約を締結しました。この取引により欧州ネットワークが大幅に拡大し、倉庫保管能力がほぼ倍増し、欧州への道路輸送リンクが強化されます。

- 2025年2月:Sennderは14億ユーロ(16億5,000万USD)でC.H. Robinsonの欧州陸上輸送部門の買収を完了し、20か所以上の拠点に1,600名のスタッフを追加しました。

欧州貨物仲介サービス市場レポートの範囲

| フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離輸送(800キロメートル超) |

| 地域輸送(160~800キロメートル) |

| ローカル輸送(160キロメートル未満) |

| 従来型貨物仲介 |

| 資産ベース型貨物仲介 |

| エージェントモデル型貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCGおよび卸売流通 |

| ヘルスケアおよび医薬品 |

| Eコマースおよび3PL履行 |

| その他のエンドユーザー産業 |

| 大企業荷主(1億USD超) |

| 中堅荷主(1,000万~1億USD) |

| 中小企業(1,000万USD未満) |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ベルギー |

| 北欧諸国(スウェーデン、デンマーク、ノルウェー、フィンランド) |

| ポーランド |

| その他のヨーロッパ |

| サービス別 | フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) | |

| その他 | |

| 機材・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離輸送(800キロメートル超) |

| 地域輸送(160~800キロメートル) | |

| ローカル輸送(160キロメートル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産ベース型貨物仲介 | |

| エージェントモデル型貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業・自動車 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCGおよび卸売流通 | |

| ヘルスケアおよび医薬品 | |

| Eコマースおよび3PL履行 | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業荷主(1億USD超) |

| 中堅荷主(1,000万~1億USD) | |

| 中小企業(1,000万USD未満) | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ベルギー | |

| 北欧諸国(スウェーデン、デンマーク、ノルウェー、フィンランド) | |

| ポーランド | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2031年までに欧州で仲介業者を通じた荷主支出はどの程度の規模になるか?

仲介業者を通じた荷主支出は2026年から6.83%のCAGRで成長し、2031年までに300.6億USDに達すると予測されています。

仲介収益において最も急速に成長するヨーロッパの国はどこか?

オランダは2031年にかけて6.92%のCAGRで最も高い成長を記録すると予測されており、ロッテルダムを中心としたマルチモーダルフローとデジタル早期採用が背景にあります。

最も急速に拡大しているサービスセグメントはどれか?

レス・ザン・トラックロードサービスがEコマースの小口化により混載経済性が評価され、8.75%のCAGRで成長をリードしています。

冷蔵輸送能力が投資を集めている理由は何か?

バイオ医薬品製造と生鮮食品Eコマースがコールドチェーン需要を増幅させ、冷蔵バン収益を9.57%のCAGRで押し上げると予測されています。

仲介業者はEUの持続可能性法にどのように対応しているか?

大規模な仲介業者はESG監査プラットフォームとカーボンダッシュボードを導入し、中小企業はコンプライアンス義務を果たすためにテックベンダーとの提携や買収を求めることが多くなっています。

仲介業者にとって最大のマージン向上をもたらすテクノロジーは何か?

AI主導の動的価格設定は、リアルタイムの輸送能力データとスポット見積もりを整合させることで、バックホールおよびオフピークレーンの隠れた収益性をますます解放しています。

最終更新日: