北米貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

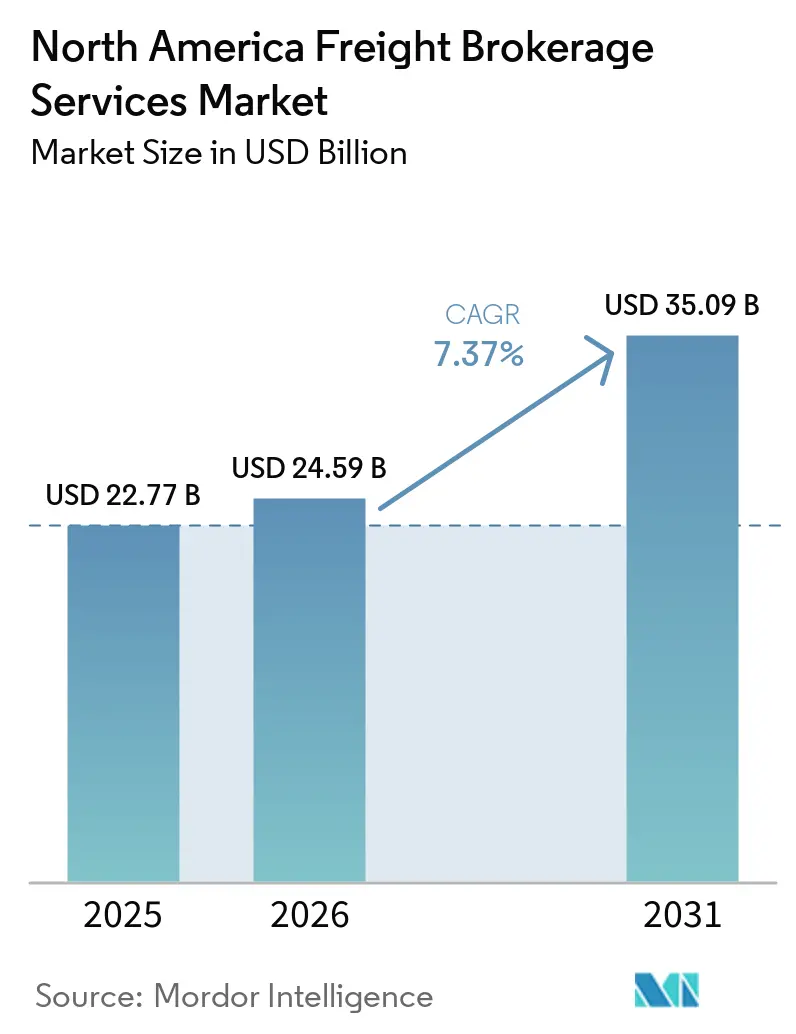

| 基準年の市場規模 (2025) | 22.77 十億米ドル |

| 市場規模 (2026) | 24.59 十億米ドル |

| 市場規模 (2031) | 35.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米貨物仲介サービス市場分析

北米貨物仲介サービス市場規模は、2025年の227億7,000万USD、2026年の245億9,000万USDから、2031年までに350億9,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.37%を記録すると予測されます。

この拡大は、電話ベースの積荷調整からアルゴリズム主導の輸送能力オーケストレーションへの移行を反映しており、AIによる価格設定エンジン、API接続、および自律走行トラックの試験運用がブローカーの価値創造を再構築しています。テクノロジー志向の仲介業者は、予測分析、コンプライアンスダッシュボード、および排出量計算ツールを長年のキャリア関係に重ね合わせることでシェアを獲得し、荷主とキャリアの直接取引ツールではまだ実現できない可視性とスピードを提供しています。USMCAの下での国境越え取引の複雑性、急増するeコマースの返品、および倉庫労働力不足がそれぞれ弾みをつけており、柔軟なサードパーティ輸送能力の必要性を高めています。RXO、C.H. Robinsonおよびその他の大規模ブローカーが、FMCSA財務責任規則やカリフォルニア州AB5の責任問題に苦しむ中小競合他社を吸収するにつれて、統合が加速し、北米貨物仲介サービス市場全体の競争バランスが再編されています。

主要レポートのポイント

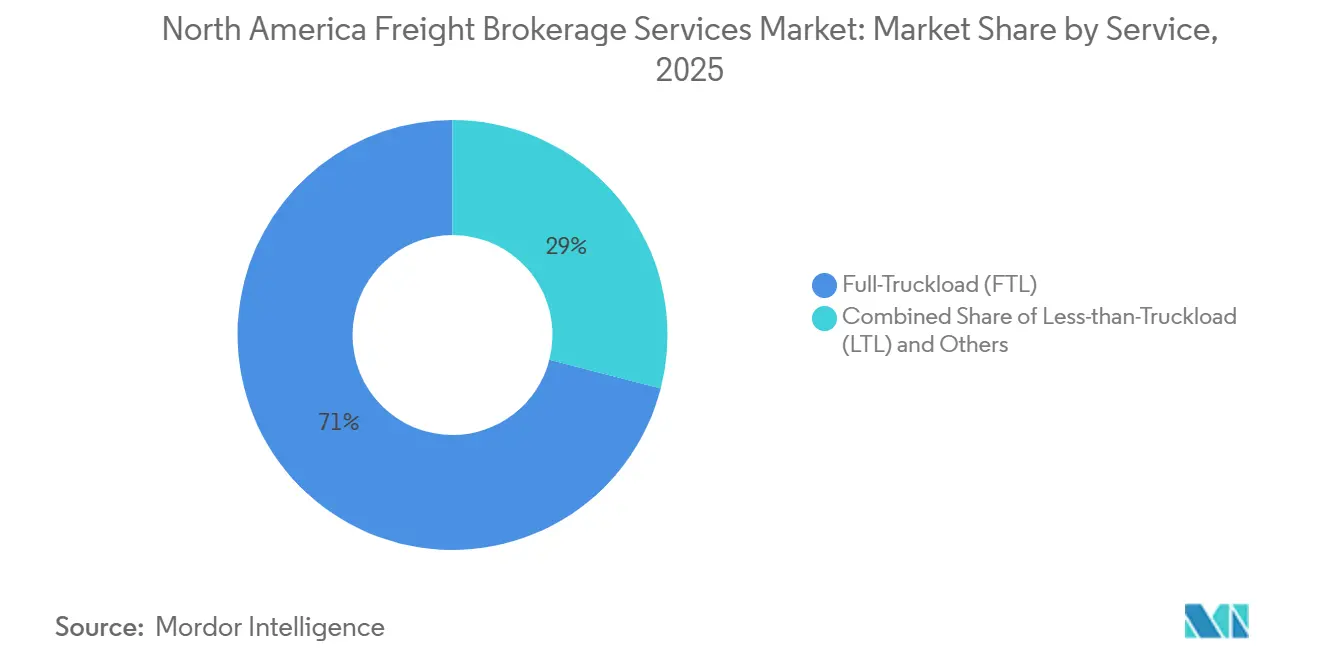

- サービス別では、積合せ貨物輸送(LTL)が最速の9.66%成長ペースを記録し、フルトラックロードは2025年の北米貨物仲介サービス市場シェアの71.05%を維持しました。

- 機器別では、冷蔵バンがCAGR 9.97%を記録すると予測されており、ドライバン輸送は2025年の北米貨物仲介サービス市場規模の43.78%を占めました。

- 輸送距離別では、長距離輸送が2025年の北米貨物仲介サービス市場規模の64.18%を生み出し、近距離輸送は2031年までにCAGR 11.03%で拡大すると予測されています。

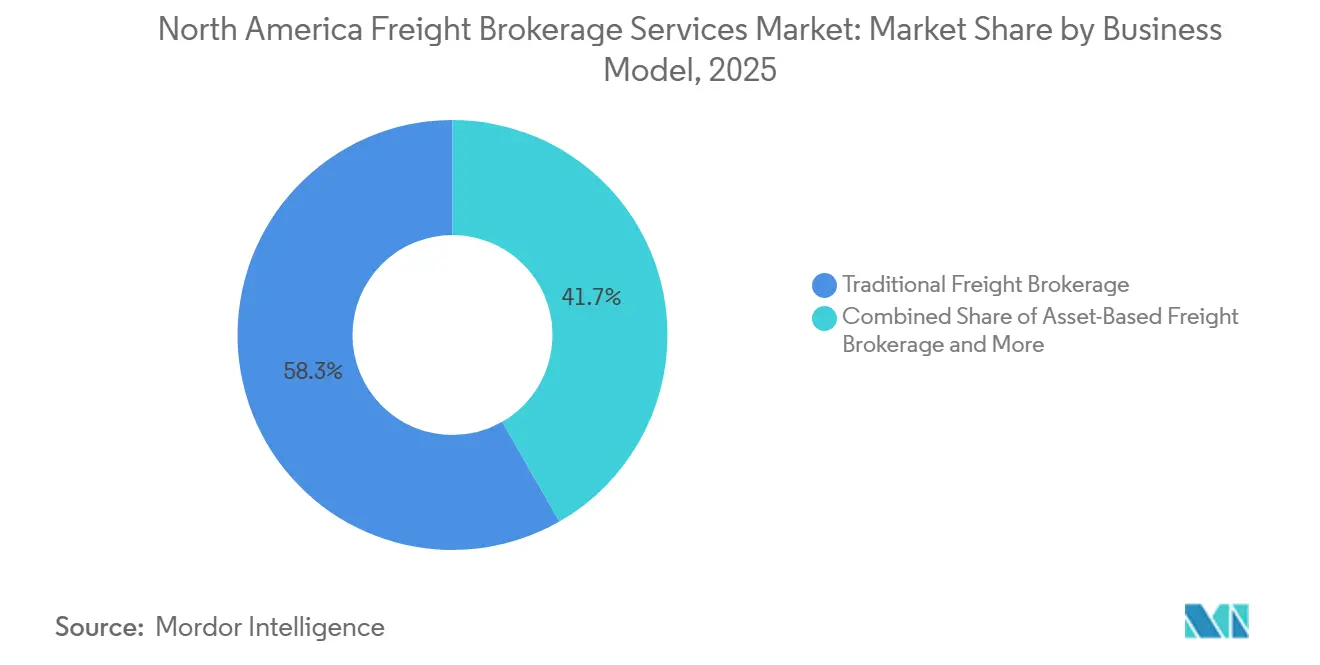

- ビジネスモデル別では、デジタル貨物仲介がCAGR 21.43%で進展しているものの、従来型ブローカーは2025年においてもシェア58.28%を維持しています。

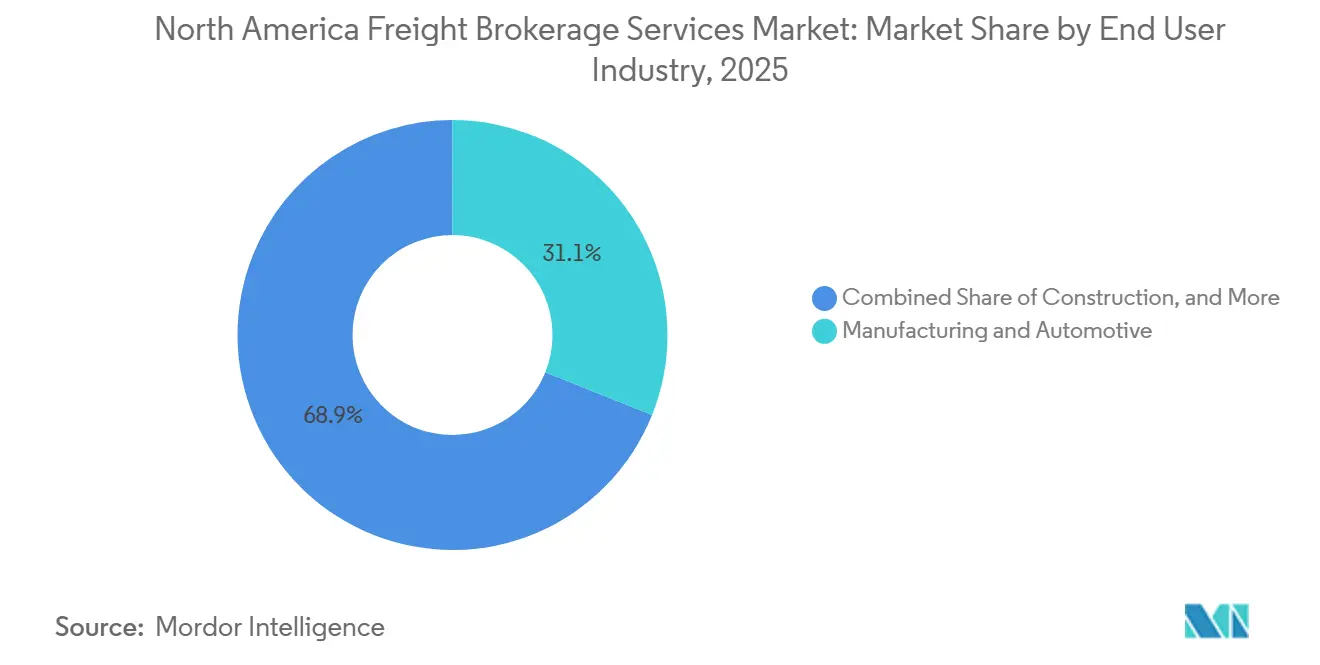

- エンドユーザー別では、製造業・自動車が31.07%の収益シェアでトップとなり、eコマースおよび3PLフルフィルメントは2031年までにCAGR 14.91%を記録すると予測されています。

- 顧客規模別では、大企業が2025年においてシェア61.72%を占めましたが、中小企業は2031年までにCAGR 12.59%で成長しています。

- 地域別では、米国が2025年収益の85.50%を生み出し、メキシコが予測期間中に最高のCAGR 8.61%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米貨物仲介サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIによるレーンレベルの動的価格設定がブローカーの受注率を加速 | +1.6% | 北米、高ボリュームの主要都市回廊に集中 | 短期(2年以内) |

| USMCAが可能にする国境越えeコマース輸送が迅速な仲介需要を促進 | +1.3% | 米国・メキシコ・カナダ貿易回廊、国境ゲートウェイ都市 | 中期(2〜4年) |

| 企業のスコープ3義務がブローカー主導の炭素最適化ルーティングの採用を促進 | +0.9% | 北米、ESGコミットメントを持つ大企業荷主が主導 | 中期(2〜4年) |

| ブローカーネットワークを通じた自律走行トラック輸送能力プールの早期商業化 | +0.7% | 米国、テキサス州・アリゾナ州・カリフォルニア州の試験回廊 | 長期(4年以上) |

| 統合LTL・小口貨物混載モデルが返品物流におけるブローカーシェアを拡大 | +1.4% | 北米、eコマースフルフィルメントゾーンに集中 | 短期(2年以内) |

| ELD・テレマティクスからのリアルタイムコンプライアンス分析が拘留なしのSLAを実現 | +1.0% | 米国、カナダ、FMCSA規制ゾーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIによるレーンレベルの動的価格設定がブローカーの受注率を加速

機械学習が、リアルタイムの輸送能力シグナルと競合見積もりを使用して個別レーンの価格を設定するようになりました。C.H. RobinsonのAIエージェントは2025年に300万件以上の輸送タスクを処理し、見積もりから受注までのサイクルを数分に短縮し、変動の激しい回廊でのマージン獲得を拡大しました。高度なモデルは、過去の入札結果、天候、および滞留時間指標を分析してサービスリスクを予測し、入札イベント時の荷主の信頼を高めています。深いデータログを持つ大規模仲介業者は、中小競合他社よりも速くアルゴリズムを改善し、節約分をキャリアロイヤルティプログラムに再投資する既存企業へのシェア集中を促しています。動的価格設定の優位性は、リアルタイムの待機時間がスポットレートを一日中変動させるラレドおよびノガレスの国境越えレーンで最も顕著です。中小ブローカーは、アルゴリズムによるレート履歴が乏しいフラットベッドや危険物輸送などのニッチ分野に特化することで対抗しています[1]「貨物輸送データと統計」2024年、米国運輸統計局、bts.gov/topics/freight-transportation。

USMCAが可能にする国境越えeコマース輸送が迅速な仲介需要を促進

USMCAの少額免税制度が小口小包の通関を簡素化し、メキシコの施設から米国の家庭への直接消費者向けフローを解放しています。ブローカーは小口キャリアとLTL混載業者を組み合わせて一括通関を行い、その後小口貨物を国内ハブに投入することで輸送日数を短縮しています。バイリンガルの業務チームが、混合ケースパレットに添付される原産地証明書を管理し、荷主を税務調査から保護しています。CTAPATおよびFASTプログラムの認定を受けたブローカーは、北向き車両の優先通過という競争優位を得ています。72時間以内の国境越え配送を約束する電子機器・アパレル販売業者によって成長ポテンシャルが拡大しています[2]「貿易・貨物セキュリティと円滑化」2024年、米国税関・国境警備局、cbp.gov/trade。

企業のスコープ3義務がブローカー主導の炭素最適化ルーティングの採用を促進

米国証券取引委員会(SEC)の気候情報開示提案により、フォーチュン500の荷主はスコープ3インベントリで輸送排出量を測定することを求められています。ブローカーはGLEC準拠の計算ツールを見積もりエンジンに組み込み、トンマイルあたりのCO₂グラム数でキャリアをランク付けしています。モード転換の推奨により、可能な場合は単独トラックロードからプール配送またはインターモーダルへ貨物が移行され、レーンミックスダッシュボードが対応が必要な高排出回廊を特定します。早期採用者は、価格とサービスと並んでサステナビリティを評価するRFPで優位に立ちます。炭素ルーティングは調達の重み付けではまだコストに劣りますが、カリフォルニア州とカナダで保留中の州規制がこの取り組みに規制上の追い風を与えています。

ブローカーネットワークを通じた自律走行トラック輸送能力プールの早期商業化

自動運転開発企業がブローカーと貨物アクセスのためのパートナーシップを結んでいます。AuroraとTorc は、ブローカーが集約した翌日配送プロファイルに適合する積荷を使用して、ダラスとフェニックス間で40フィートの冷蔵トレーラーを試験運用しています。ブローカーはドライバー交代ゼロと同期されたドック予約を保証するSLAを策定し、荷主の不安を和らげています。先行参入者は技術が普及した際に優先的なトラック稼働時間を確保し、無人資産のコスト構造に対する価格設定ロジックを洗練させています。規制上の承認は依然として不確実ですが、早期のシステム統合により、連邦免除が試験段階を超えて成熟した際にブローカーが輸送能力を収益化できる体制が整いつつあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大手荷主の直接デジタルキャリアプラットフォームが従来型ブローカーを排除 | -1.3% | 北米、フォーチュン500荷主に集中 | 短期(2年以内) |

| 州レベルの共同雇用・責任法(例:AB5)が法的リスクを増大 | -0.8% | 米国、カリフォルニア州および同様の枠組みを採用する州 | 中期(2〜4年) |

| 積荷ボードデータの寡占が中小ブローカーの分析アクセスを制限 | -0.9% | 北米、上位プラットフォーム外のブローカーに影響 | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーコンプライアンスコストの上昇(CISA/NISTフレームワーク) | -0.7% | 米国、カナダ、規制産業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大手荷主の直接デジタルキャリアプラットフォームが従来型ブローカーを排除

フォーチュン500の小売業者は、予測可能なレーンで仲介業者を迂回して契約キャリアからリアルタイムレートを取得するAPIハブを展開しています。IntelliTransは現在、製鉄所の荷主を2,800社のキャリアとリアルタイムで接続し、国境越えまたは特大貨物にのみブローカーの利用を限定しています。ブローカーは、ソフトウェア単独では対応できない例外管理、拘留シールド、および保証付き輸送能力バンドルをパッケージ化することで対応しています。キャリア密度が最も高い南東部の主要レーンでは、マージンの損失が深刻です。中小ブローカーは、標準化されたAPIを通じてレートを提供できない場合、企業のルーティングガイドから締め出されるリスクがあります[3]「米国国際貿易データ」2024年、米国国勢調査局、census.gov/foreign-trade/data。

州レベルの共同雇用・責任法が法的リスクを増大

カリフォルニア州AB5は多くのオーナーオペレーターを従業員として再分類し、2024年後半に86万8,000USDの罰金を課し、委託請負業者に依存するエージェントモデルのブローカーに衝撃を与えました。法的審査では、派遣指示、支払いサイクル、およびブランド使用が監査されるようになり、ブローカーはキャリア契約の書き直しを迫られています。複数州にまたがる運送会社は、ニューヨーク州やニュージャージー州での同様の法律に備えています。コンプライアンスの間接費がテクノロジー予算を圧迫し、潜在的な遡及的賃金請求が投資家を不安にさせています。全国規模のブローカーは専属保険と法的顧問プールでリスクを吸収し、地域ブローカーとのリソース格差を拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:LTLが返品混載を通じてシェアを拡大

積合せ貨物輸送(LTL)の収益はCAGR 9.66%で拡大しており、現在LTLと小口貨物の混合にまたがる8,500億USDのeコマース返品によって押し上げられています。混載業者はシカゴとダラス近郊のプールポイントを活用しており、高い小口貨物密度が返品1件あたりのコストを低下させています。フルトラックロードは依然として2025年の北米貨物仲介サービス市場シェアの71.05%を占めていますが、自動化されたキャリアアプリが定型レーンの量を侵食し、仲介マージンを圧迫しています。

デジタルブローカーは両モードを1つのダッシュボードに統合し、商業者が再入札なしに締め切り直前にパレットと小口貨物を切り替えられるようにしています。サービスの差別化はクレーム処理を軸に展開しており、アパレルや電子機器の返品は迅速な修復を必要とします。販売時点での返金トリガーを貨物スケジューリングと統合するブローカーは、小売業者のロイヤルティを深め、北米貨物仲介サービス市場内での乗り換えコストを高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

機器・トレーラータイプ別:コールドチェーンがドライバン成長を上回る

冷蔵輸送能力は、製薬会社やミールキット荷主が集荷から玄関先までの2度以下のコンプライアンスを求めるため、CAGR 9.97%で拡大しています。ドライバンは2025年の北米貨物仲介サービス市場規模の43.78%でトップを維持していますが、西海岸港湾でのシャーシ不足によりスポットレートの変動が依然として高い状況です。

自律走行試験は交通量が少ない夜間に走行する冷蔵トレーラーを優先し、資産稼働率を向上させています。ブローカーはテレマティクスハブを展開して温度上昇を検知し、事前アラートを送信することでOS&Dクレームを削減しています。タンカーおよびフラットベッドのニッチ分野は安定した収益を維持していますが、危険物および超大型許可証による複雑性が加わり、北米貨物仲介サービス市場全体でのアルゴリズムによるコモディティ化からニッチブローカーを保護しています[4]「輸送エネルギーデータブック」2024年、米国エネルギー省、tedb.ornl.gov。

輸送距離別:ラストマイル需要による近距離サービスの急増

100マイル未満の近距離輸送はCAGR 11.03%を記録すると予測されており、主要人口密集地近郊でのマイクロフルフィルメントの拡大を反映しています。アトランタとトロントのプール配送ノードは、ブローカーに依存して宅配便フリート、ボックストラック、およびラストマイルパートナーを結びつけています。長距離輸送は依然として2025年の北米貨物仲介サービス市場シェアの64.18%を占めていますが、ドライバー不足と運転時間規制がコスト構造を圧迫しています。テキサス州で自律走行回廊が州全体に開放されれば、ブローカーは無人幹線輸送がマイルあたりコストを11%低下させ、人間のドライバーが都市部セグメントにシフトすることを期待しています。

100マイルから500マイルの地域輸送は、ニアショアリング工場と国境倉庫を結び、バイリンガルの配車担当者を持つブローカーに恩恵をもたらします。距離によってルート最適化が異なるため、ブローカーは北米貨物仲介サービス市場内の各輸送距離帯に対して個別の価格テーブルとKPIダッシュボードを維持する必要があります。

ビジネスモデル別:デジタルプラットフォームが従来型仲介を破壊

デジタル貨物仲介業者はCAGR 21.43%で拡大していますが、従来型企業は2025年においてもシェア58.28%を維持しています。多くのレガシーブローカーは現在、SaaSベンダーから積荷マッチングエンジンをホワイトラベルで提供し、即時APIによる入札を実現しています。資産ベースのハイブリッドは季節的なピーク時にトラクター輸送能力をバンドルし、入札ラウンドでの交渉力を高めています。エージェントネットワークはAB5リスクに直面しており、1099エージェントをW-2従業員またはフランチャイジーへ転換する動きが進んでいます。

デジタルプラットフォームの北米貨物仲介サービス市場規模は2031年までに大幅に拡大する見込みであり、テクノロジー能力がもはや任意ではないことを示しています。競争格差は、インターフェースの美観だけでなく、データ品質、キャリア支払い速度、および例外処理スキルを中心に縮小しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:eコマースが製造業の優位性を崩す

製造業・自動車の貨物は2025年収益の31.07%を維持しており、メキシコの一次サプライヤーから米国の組立工場へのジャストインタイム部品フローに支えられています。eコマースおよび3PLフルフィルメントの収益はCAGR 14.91%で上昇しており、2031年までに北米貨物仲介サービス市場規模の相当部分を占めると予測されています。ブローカーは逆物流、写真確認付き配達証明、および大型品の集荷をバンドルして直接消費者向けブランドにサービスを提供しています。

建設貨物はインフラ法案の資金調達を追跡しており、景気循環的な性質を維持しています。石油・ガス・化学品の積荷は危険物取扱資格を必要とし、参入障壁の高いニッチ分野を形成しています。医療品の輸送は保管連鎖の維持を必要とし、重要回廊に沿った周囲温度センサーと安全施設へのブローカー投資を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

顧客規模別:デジタルアクセスによる中小企業の採用加速

売上高1,000万USD未満の中小企業は、セルフサービスポータルが単一パレット輸送の自動価格設定を可能にしたことで、CAGR 12.59%で拡大しています。組み込み型ファイナンシングが数分以内に与信審査を完了し、北米貨物仲介サービス産業でかつて一般的だった手動介入を削減しています。大企業は依然として絶対量の61.72%を提供し、専任コントロールタワーチームと四半期KPIスコアカードへの需要を支えています。

中堅企業は売上成長に伴いスポットボードから契約輸送能力へと移行し、テクノロジー主導のブローカーにとって有望なアップセルチャネルとなっています。AIリードスコアリングと組み合わせたアカウントベースのマーケティングが、今後12ヶ月以内にアナログからデジタル入札へ移行する可能性が最も高い荷主をターゲットにしています。

地域分析

米国の事業は2025年の北米貨物仲介サービス市場価値の85.50%を生み出しました。密度の高い州間高速道路回廊、豊富な倉庫施設、およびFMCSAの監督が高度な仲介慣行を育んでいます。シカゴ、ダラス、ロサンゼルスは1日5桁の積荷ボード掲載件数でアンカーとなり、24時間のレート発見を可能にしています。2026年4月のELD強制執行による5,000台の非準拠デバイスの排除は、リアルタイムでキャリアの運転時間をスクリーニングし、違反が運行停止命令を引き起こした際の代替輸送能力を維持するブローカーへの需要を高めています。

カナダはアルバータ州の資源地帯とオンタリオ州の製造ベルト間の安定した長距離輸送量を提供しています。同国の小規模な運送会社基盤は、モントリオールからバンクーバーへの帰り荷のバランスを取る上でブローカーの価値を高めています。季節的な気象変動が冬季仕様装備を持つキャリアへのプレミアムを高め、ブローカーはタイヤチェーン規制と凍結防止要件を追跡するよう促されています。

メキシコは、自動車・電子機器のニアショアリングが国境越えレーンを予測可能な量で満たすにつれて、CAGR 8.61%で拡大しています。グアナファト州とヌエボレオン州周辺のOEMクラスターは完成品を北向きに輸出し、米国のプラスチックと鉄鋼を南向きに輸入しており、バイリンガルの配車機能と社内通関ブローカーライセンスを持つブローカーに往復効率の機会を創出しています。ラ・ティヘラ交差点とコロンビア連帯橋への投資が輸送能力を拡大していますが、待機時間の変動がブローカーの最適化を引き続き重要なものにしています。

競争環境

市場統合が進んでいます。RXOによるCoyote Logisticsの10億2,500万USDの買収は、10,000社の審査済みキャリアと高度な価格設定エンジンをそのプラットフォームに注入し、参入障壁を高めています。C.H. Robinsonは積荷計画、請求書監査、モード転換にわたってAIエージェントを活用し、1積荷あたりの手動タッチ数を60%削減しています。Schneider Nationalは資産フリートと仲介業務を組み合わせて繁忙期の輸送能力を保証し、大型小売業者との複数年契約を獲得しています。

データアクセスが争点となっています。2025年3月のDAT SolutionsとTrucker Toolsの提携は積荷ボードと可視性データを融合させ、中小ブローカーが価格設定に依存するレート指数の二桁シェアを支配しています。これに対応して、中堅企業は分析サブスクリプションを交渉するために出荷データをプールする協同組合に参加しています。テクノロジーロードマップには現在、600%増加した詐欺に対抗するためのブロックチェーンによるキャリア認証とAPIファーストの文書交換が含まれています。

冷蔵、危険物、プロジェクト貨物のニッチスペシャリストは、規制上のハードルがマージンを保護する分野で繁栄しています。デジタル新興企業はCO₂追跡やリアルタイムの拘留リスクなど荷主の課題を追求しています。しかし、高い顧客獲得コストと薄い粗利益率により、多くの企業は北米貨物仲介サービス市場内で既存企業を完全に排除するのではなく、パートナーシップを選択せざるを得ない状況です。

北米貨物仲介サービス産業リーダー

C.H. Robinson Worldwide

Total Quality Logistics (TQL)

RXO

J.B. Hunt Transport Services, Inc.

Echo Global Logistics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Echo Global Logistics がITS Logisticsの買収を完了し、規模を拡大したテクノロジー対応物流プラットフォームを構築しました。

- 2026年3月:Thoma BravoがWWEX GroupをAuctaneと統合する買収に合意し、WWEXの小口貨物・貨物仲介ブランドを連携させました。

- 2026年3月:Redwood LogisticsがEELCOを買収し、認可済み通関業務、外国貿易ゾーン運営、ラレド倉庫、およびメキシコ国境の専門知識を強化することで、ニアショアリング主導の貨物フローを支援する米国・メキシコ国境越え物流を強化しました。

- 2026年1月:C.H. RobinsonがLTLの集荷漏れに対応するAIエージェントを導入し、集荷漏れチェックの95%を自動化、1日あたり350時間以上の手動作業を削減し、荷主の貨物輸送を最大1日早めることを支援しました。

北米貨物仲介サービス市場レポートの調査範囲

| フルトラックロード(FTL) |

| 積合せ貨物輸送(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) |

| 近距離輸送(100マイル未満) |

| 従来型貨物仲介 |

| 資産ベース貨物仲介 |

| エージェントモデル貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCG・卸売流通 |

| 医療・製薬 |

| eコマースおよび3PLフルフィルメント |

| その他のエンドユーザー産業 |

| 大企業荷主(1億USD超) |

| 中堅荷主(1,000万〜1億USD) |

| 中小企業(1,000万USD未満) |

| 米国 |

| カナダ |

| メキシコ |

| サービス別 | フルトラックロード(FTL) |

| 積合せ貨物輸送(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) | |

| 近距離輸送(100マイル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産ベース貨物仲介 | |

| エージェントモデル貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業・自動車 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCG・卸売流通 | |

| 医療・製薬 | |

| eコマースおよび3PLフルフィルメント | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業荷主(1億USD超) |

| 中堅荷主(1,000万〜1億USD) | |

| 中小企業(1,000万USD未満) | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米貨物仲介サービス分野は2031年までにどの程度の規模になると予測されていますか?

2026年の245億9,000万USDから350億9,000万USDに達すると予測されており、CAGR 7.37%を反映しています。

中小企業がブローカーの顧客基盤においてより大きなシェアを占めるようになっているのはなぜですか?

中小企業はセルフサービスポータルが参入障壁を下げ、予約を効率化したことで、CAGR 12.59%で拡大しています。

今後5年間で最も強い地理的成長余地はどこにありますか?

自動車・電子機器のニアショアリングに支えられたメキシコが、CAGR 8.61%を記録すると予測されています。

テクノロジーはブローカー業務をどのように再定義していますか?

AIエージェントはすでにレーンの価格設定を行い、年間300万件以上の輸送タスクを処理しており、見積もりから受注までのサイクルを数時間から数分に短縮し、マージン獲得を向上させています。

仲介業者に影響を与えている規制変更は何ですか?

FMCSAの2026年電子ログデバイス強制執行とカリフォルニア州AB5の共同雇用執行がコンプライアンスコストを引き上げ、資本力のあるブローカー間での統合を加速させています。

最終更新日: