中東貨物輸送取次市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 21.81 十億米ドル |

| 市場規模 (2030) | 28.60 十億米ドル |

| 成長率 (2025 - 2030) | 5.56% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東貨物輸送取次市場分析

中東貨物輸送取次市場規模は2025年に218億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.56%で成長し、2030年までに286億米ドルに達すると予測されています。

この軌跡は、アジア・欧州・アフリカを結ぶ架け橋としての同地域の役割、ビジョン2030インフラプログラム、マルチモーダル投資、急速に拡大する電子商取引が相まって生まれています。サウジアラビア、アラブ首長国連邦、トルコは、港湾・空港・鉄道回廊への資本投下により輸送時間を短縮し、総着地コストを低減しています。デジタル貨物プラットフォームが普及し、リアルタイム追跡、自動通関、予測ルーティングが可能になっています。持続可能性に関する規制強化により、荷主はカーボンニュートラルソリューションを提供する事業者を優先するようになっており、紅海の航路変更が続く中、湾岸ゲートウェイへの貨物量の再分配が進んでいます。

主要レポートのポイント

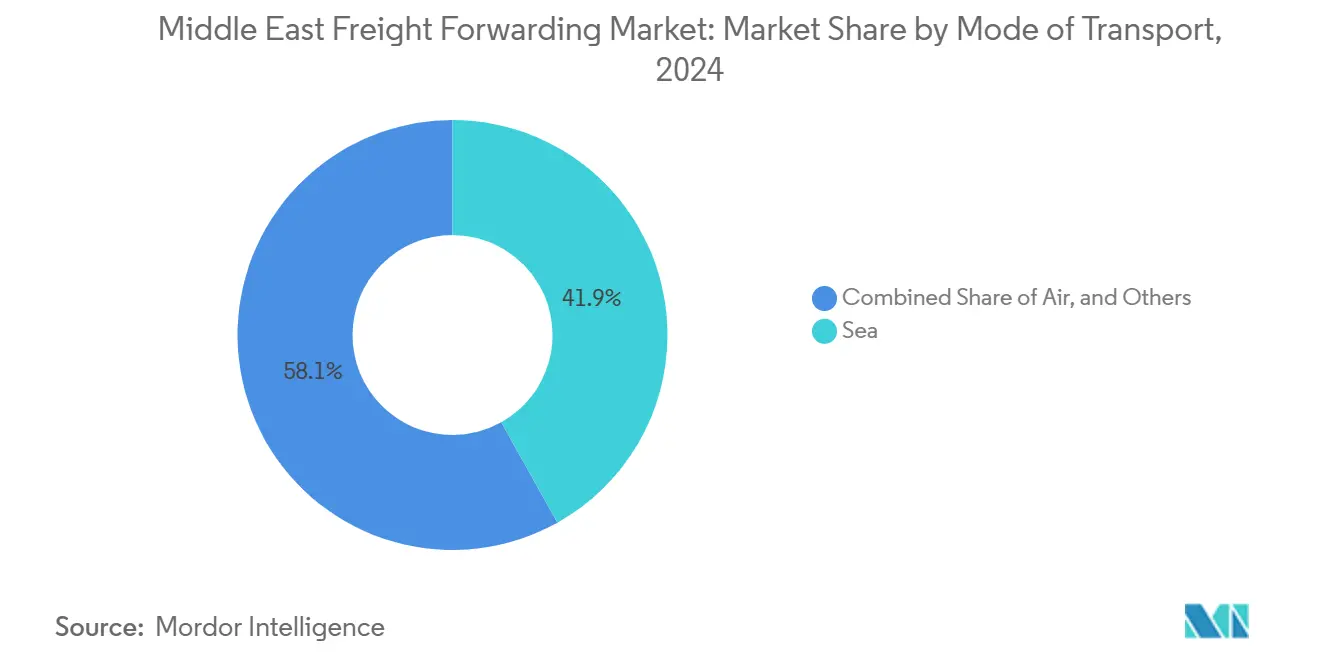

- 輸送モード別では、海上貨物輸送が2024年の中東貨物輸送取次市場シェアの41.89%を占めました。航空貨物輸送取次は2030年までに6.12%のCAGRで拡大する見込みです。

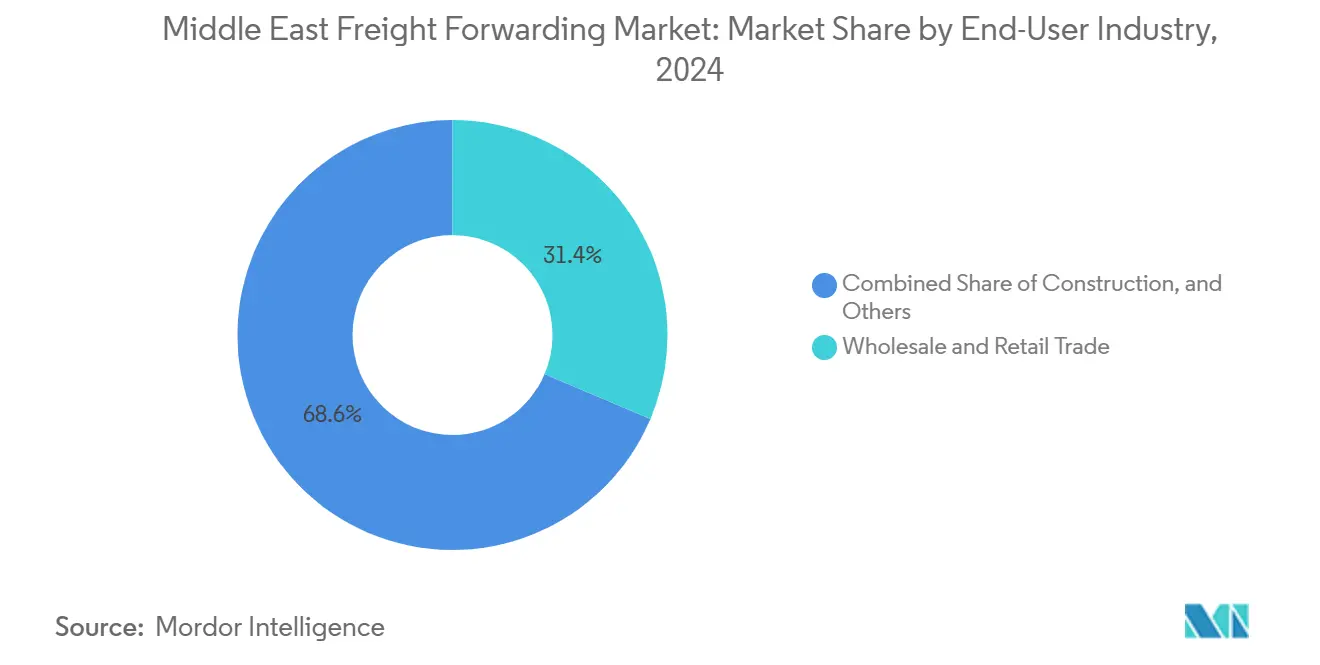

- エンドユーザー別では、卸売・小売業が2024年の中東貨物輸送取次市場規模の31.38%のシェアを占め、2030年まで6.29%のCAGRで成長しています。

- サウジアラビアが2024年に39.30%の収益シェアでトップとなり、アラブ首長国連邦は2030年までの予測CAGRが5.95%と最も高い成長率を記録しています。

中東貨物輸送取次市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCC電子商取引の急速な拡大 | +0.8% | GCCコア、エジプトおよびトルコへの波及 | 中期(2~4年) |

| パンデミック後の在庫ニアショアリング | +0.7% | グローバル、UAEおよびサウジアラビアへの集中 | 短期(2年以内) |

| マルチモーダルインフラ投資(ビジョン2030プログラム) | +0.7% | サウジアラビアおよびUAEが主要、地域への波及 | 長期(4年以上) |

| デジタル貨物プラットフォームの普及 | +0.5% | UAEが先行、サウジアラビアおよびカタールへ拡大 | 中期(2~4年) |

| グリーン海運規制による3PLアウトソーシングの推進 | +0.4% | グローバルな影響、UAEおよびサウジアラビアでの早期採用 | 長期(4年以上) |

| アジアおよびアフリカとの貿易回廊の拡大 | +0.6% | UAE、サウジアラビア、エジプトの地域ハブに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GCC電子商取引の急速な拡大

湾岸協力会議のオンライン小売売上高は2025年までに500億米ドルに達し、年率12.7%で拡大する見込みです。急増する小包量に対応するため、都市部の高密度フルフィルメントネットワーク、柔軟なラストマイルオプション、堅牢な逆物流が必要とされています。サウジアラビアの電子商取引売上高は2024年に35%急増し、貨物取次業者は越境通関と国内配送を統合することを余儀なくされています。エンドツーエンドの可視性を求める小売業者は、APIベースの予約、動的ルーティング、リアルタイムの配達証明を提供する事業者と契約しています。消費者需要の規模が倉庫自動化、貨物便、保税ゾーンの活用を加速させています[1]「ビジョン2030戦略目標」、サウジビジョン2030、vision2030.gov.sa 。

パンデミック後の在庫ニアショアリング

多国籍企業は2024年の調査で40%が流通センターを設立し、供給ショックを緩衝するために安全在庫を湾岸フリーゾーンに再配置しました。UAEおよびサウジアラビアのクラスターは、免税再輸出、保税保管、シングルウィンドウ通関を提供し、受注から納品までのサイクルを短縮しています。電子機器・製薬・自動車企業は、延期組立・ラベリングを地域ハブに移管し、温度管理保管、付加価値サービス、多国間混載への需要を高めています。貨物取次業者は、強靭なサプライチェーン計画に対応するため、ジェベルアリフリーゾーンおよびリヤド統合物流パーク内での契約物流の拠点を拡大しています[2]「中東航空貨物市場分析2024」、国際航空運送協会、iata.org 。

マルチモーダルインフラ投資

ビジョン2030プログラムは、空港・港湾・鉄道に5,000億米ドル超を投じています。キング・サルマン国際空港は2030年までに年間350万トンの貨物処理を目標としています。サウジランドブリッジ鉄道路線はジェッダとダンマームを18時間以内で結び、アジア・欧州間の貨物がスエズ運河を迂回することを可能にします。UAEのエティハド鉄道ネットワークはハリファ港と統合し、フリーゾーンへの直通ブロックトレインを実現します。こうしたプロジェクトにより、取次業者はコスト効率の高い海上・鉄道ソリューションを設計し、陸上輸送の排出量を削減し、紅海の不安定な情勢の中で回廊を多様化することができます。

デジタル貨物プラットフォームの普及

GCC各国政府はペーパーレス貿易を推進しており、ドバイは2025年までに取引の50%をブロックチェーン経由で行うことを目指しています。AIを活用したプラットフォームは荷主と輸送能力をマッチングし、滞留時間を予測し、保険発行を自動化します。地域の取次業者は即時見積もりとマイルストーンアラートを提供するクラウドポータルを立ち上げ、予約サイクルを数日から数分に短縮しています。早期採用者はデータインサイトを航路最適化と予測メンテナンスに活用し、オムニチャネル小売業者や製薬大手から長期契約を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 貿易ルートを混乱させる地政学的リスク | -0.8% | 地域全体、紅海およびペルシャ湾ルートへの深刻な影響 | 短期(2年以内) |

| 中東諸国間の通関制度の調和不足 | -0.5% | 地域全体、特に越境貿易フローへの影響 | 中期(2~4年) |

| ドライバー不足と人件費の上昇 | -0.4% | GCCコア、他の地域市場へ拡大 | 中期(2~4年) |

| 生鮮品向けコールドチェーン能力の不足 | -0.3% | 地域全体、地方都市での深刻な不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

貿易ルートを混乱させる地政学的リスク

紅海の安全保障上の事案により、2024年のアジア・欧州航路の運賃が15~20%上昇しました。迂回した船舶は輸送時間が最大10日延長され、代替湾岸ゲートウェイや航空・海上複合ソリューションへの需要が高まりました。取次業者はダンマーム、コール・ファッカン、サラーラ経由の代替ルートを手配しながら、より高い戦争リスク保険料と燃料コストを吸収しました。現在の契約交渉にはエスカレーション条項とマルチモーダル冗長性が組み込まれており、複雑性と運転資本リスクが増大しています[3]「デジタル経済戦略2025」、UAE経済省、moec.gov.ae。

中東諸国間の通関制度の調和不足

GCC関税同盟は部分的にしか実施されておらず、関税コード、HS分類の解釈、通関書類が国ごとに異なっています。荷主は一貫性のない検査体制に直面し、国境での滞留が長引き、コンプライアンスコストが膨らんでいます。取次業者は各国の電子マニフェストおよびVAT規則に精通した専門チームを維持しており、スケーラビリティが制限されています。統一されたリスク管理プラットフォームの不在により、完全なデジタル国境の展開が遅れ、トラック・鉄道連携や保税トランシップによる潜在的なコスト削減が先送りされています[4]「GCC関税同盟実施状況」、GCC事務局、gcc-sg.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:航空貨物が成長する中、海上貨物が規模の優位性を維持

海上貨物は、コスト効率の高いバルク輸送と深水ハブの強みを背景に、2024年の中東貨物輸送取次市場シェアの41.89%を確保しました。ジェベルアリ、キング・アブドゥッラー港、ソハールは超大型コンテナ船向けの岸壁を増設し続けています。海上輸送量に連動した中東貨物輸送取次市場規模は、荷主がスエズ通過を湾岸での荷揚げとフィーダーネットワークに切り替えるにつれ、アジア・アフリカ回廊に沿って拡大する見込みです。取次業者は港湾トラック輸送、クロスドッキング、付加価値包装を組み合わせ、海上運賃を超えた利益を獲得しています。

航空貨物は規模こそ小さいものの、2030年まで6.12%のCAGRで最も急速な成長を遂げています。IATAは、急増する電子商取引の速達小包、時間的制約のある部品、生物医学的輸送品への需要を背景に、2024年の中東航空貨物トン数が12.3%増加すると予測しています。湾岸の航空会社は第5の自由権を活用して東西路線を結ぶ一方、アル・マクトゥーム国際空港の新たな専用貨物機が中東・欧州間の夜間航路を開設しています。動的な全込み運賃を提示するデジタル予約ポータルにより、中規模の荷主が混乱時に航空輸送に切り替えやすくなり、成長の勢いを強化しています。

エンドユーザー別:卸売・小売業がペースを設定

卸売・小売業は2024年収益の31.38%を占め、中東貨物輸送取次市場規模の最大セグメントとなり、6.29%のCAGRで成長をリードしています。モール運営者、食料品チェーン、オンラインマーケットプレイスは、オムニチャネルフルフィルメント、在庫可視化、ラストマイルオーケストレーションを必要としています。GCCの関税支払済みモデルを通じた越境ファッション・電子機器販売の台頭が、保税倉庫、多国間混載、返品管理への需要を促進しています。

エネルギー・建設・製造セグメントは、地域のインフラ支出と産業多様化に連動した安定した輸送量を生み出しています。NEOM、水素プラント、太陽光発電所に関連するプロジェクト貨物が、重量物チャーターや超過寸法トラック輸送を牽引しています。製薬・農産食品分野は規模こそ小さいものの、温度管理およびGDP準拠の取り扱いに対してプレミアム収益をもたらします。荷主が品質基準を厳格化する中、ISO 9001およびGDP認証が入札評価においてますます重要な要素となっています。

地域分析

サウジアラビアが中東貨物輸送取次市場の39.30%のシェアを占めているのは、港湾・空港・鉄道に数十億ドルを投じるビジョン2030プログラムによるものです。キング・サルマン国際空港は2030年までに年間350万トンの貨物を処理し、ドバイ・ワールド・セントラルに匹敵する規模となります。NEOMのオクサゴン物流クラスターは、自動化倉庫、ハイパーループ実現可能性試験、水素動力トラックを提供しています。ランドブリッジ鉄道はジェッダ・ダンマーム間の輸送を18時間以内に短縮し、混雑したチョークポイントを迂回する海上・鉄道ソリューションを実現します。

アラブ首長国連邦は5.95%のCAGRで地域最速の拡大を記録しています。ジェベルアリは湾岸最大のコンテナゲートウェイであり続け、ハリファ港とアル・マクトゥーム国際空港が追加能力を提供しています。ドバイ税関のブロックチェーンプラットフォームは申告時間を10分以内に短縮し、通関コストを削減しています。アブダビのアルミニウム・バイオ製薬・クリーンエネルギー分野における産業推進が、GDP認証保管とプロジェクト貨物エンジニアリングを必要とする特殊貨物フローを引き込んでいます。

トルコ、エジプト、および湾岸の小規模国群が地理的な奥行きを加えています。トルコのEUとの関税同盟関係は、ブルサおよびガジアンテップからライプツィヒおよびミラノを結ぶジャストインタイムの自動車・繊維フローを促進しています。エジプトのスエズ運河経済特区は保税製造と港湾取り扱いを組み合わせ、荷主が紅海リスクをヘッジする中でも東西中継輸送を維持しています。カタール、バーレーン、クウェート、オマーンはLNG、石油化学製品、クルーズ関連生鮮品においてニッチを確立し、カスタマイズされた3PLサービスへの需要を持続させています。

競争環境

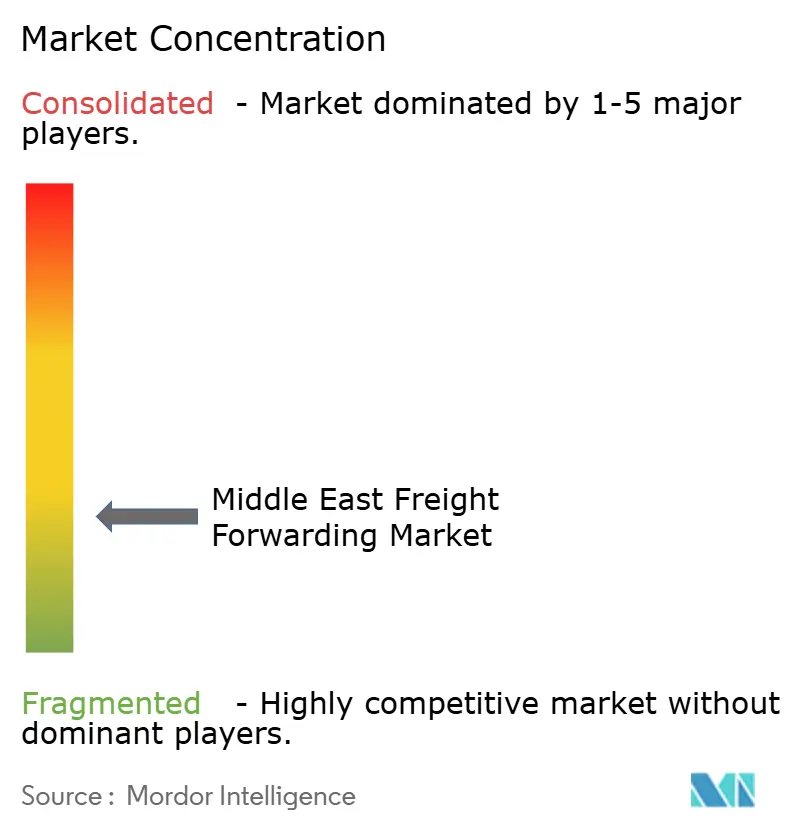

市場は断片化しており、競争は中程度で機会は広範です。DHL、DSV、CEVAなどのグローバルインテグレーターは、エンドツーエンドのネットワークと多国間ブローカレッジを活用して企業契約を獲得しています。AramexやGACなどの地域専門業者は、地域知識、通関専門性、アラビア語による顧客サービスで差別化を図っています。デジタル参入企業はアセットライトのマーケットプレイスを展開し、荷主を未活用の輸送能力と結びつけ、即時予約とマイルストーンアラートを提供しています。

戦略的な動きは自動化と持続可能性を中心に展開されています。DHL Groupは2027年までにロボットソーターと追加貨物機に7億5,000万米ドルを充当し、電子商取引輸出の輸送時間短縮を目指しています。DP Worldの22億米ドルの港湾ターミナル買収により、管理する岸壁数が40%増加し、統合された海上・陸上回廊が実現します。Aramexはブロックチェーンベースの貨物プラットフォームを立ち上げ、書類手続きの簡素化を求める中小企業をターゲットにしています。WIPOが追跡した特許出願は、自動化コンテナ取り扱いと電動ドレージトラックにおけるR&Dの増加を示しています。可視性、コンプライアンス報告、グリーン物流オプションを組み合わせて提供する事業者が、製薬・ハイテクメーカーから長期契約を獲得しています。

中東貨物輸送取次産業のリーダー企業

DHL Group

Aramex

Almajdouie Logistics

Al-Futtaim Logistics

Bahri Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:DHL Groupはリヤドへの自動仕分けセンター設置とドバイ国際空港での航空貨物能力拡張を含む7億5,000万米ドルの湾岸拡張計画を発表しました。

- 2024年12月:DP Worldはエジプトおよびトルコの港湾ターミナルを22億米ドルで買収し、地域の取り扱い能力を40%向上させました。

- 2024年11月:AramexはUAEおよびサウジアラビアでAI搭載デジタル貨物プラットフォーム「Aramex Connect」を立ち上げました。

- 2024年10月:DSVは湾岸物流ソリューションズと合併し、18億米ドルの地域事業体を設立しました。

中東貨物輸送取次市場レポートの範囲

| 航空貨物輸送取次 |

| 海上貨物輸送取次 |

| その他 |

| 石油・ガス、鉱業・採石業 |

| 建設業 |

| 製造業 |

| 農業・漁業・林業 |

| 卸売・小売業 |

| その他 |

| アラブ首長国連邦 |

| サウジアラビア |

| トルコ |

| エジプト |

| カタール |

| バーレーン |

| クウェート |

| オマーン |

| その他の中東地域 |

| 輸送モード別 | 航空貨物輸送取次 |

| 海上貨物輸送取次 | |

| その他 | |

| エンドユーザー別 | 石油・ガス、鉱業・採石業 |

| 建設業 | |

| 製造業 | |

| 農業・漁業・林業 | |

| 卸売・小売業 | |

| その他 | |

| 国別 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| カタール | |

| バーレーン | |

| クウェート | |

| オマーン | |

| その他の中東地域 |

レポートで回答される主要な質問

2030年における中東貨物輸送取次市場の予測値は?

市場は2030年までに286億米ドルに達し、5.56%のCAGRを反映すると予測されています。

現在、収益面で市場をリードしている輸送モードはどれですか?

海上貨物がリードしており、2024年収益の41.89%を占めています。

最も成長が速いエンドユーザーセグメントはどれですか?

卸売・小売業が2030年まで6.29%のCAGRで成長しています。

最も高い成長率を示している国はどこですか?

アラブ首長国連邦が2025年から2030年にかけて5.95%の最速の国別CAGRを記録しています。

紅海の混乱は物流コストにどのような影響を与えていますか?

2024年中に迂回輸送により一部のアジア・欧州航路の運賃が15~20%上昇しました。

業界を再形成している技術トレンドは何ですか?

AIとブロックチェーンを活用したデジタル貨物プラットフォームにより、即時予約、通関自動化、予測ルーティングが実現しています。

最終更新日: