貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 88.96 十億米ドル |

| 市場規模 (2031) | 116.60 十億米ドル |

| 成長率 (2026 - 2031) | 6.90% CAGR |

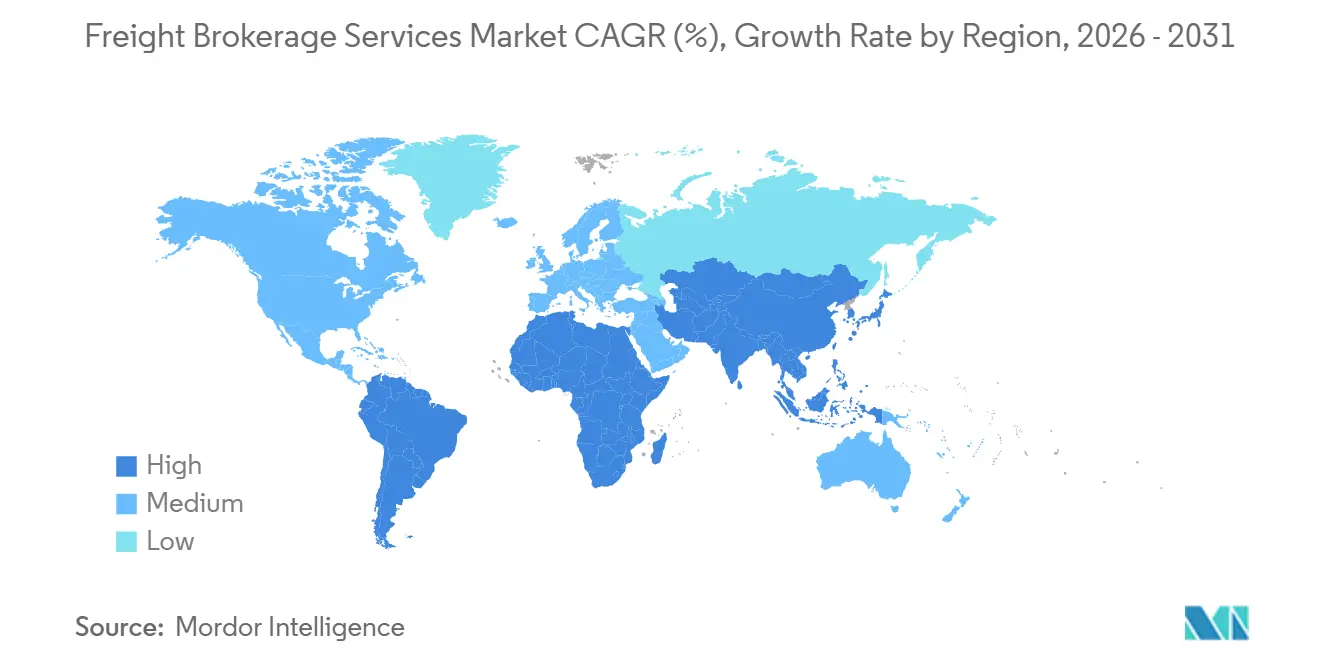

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

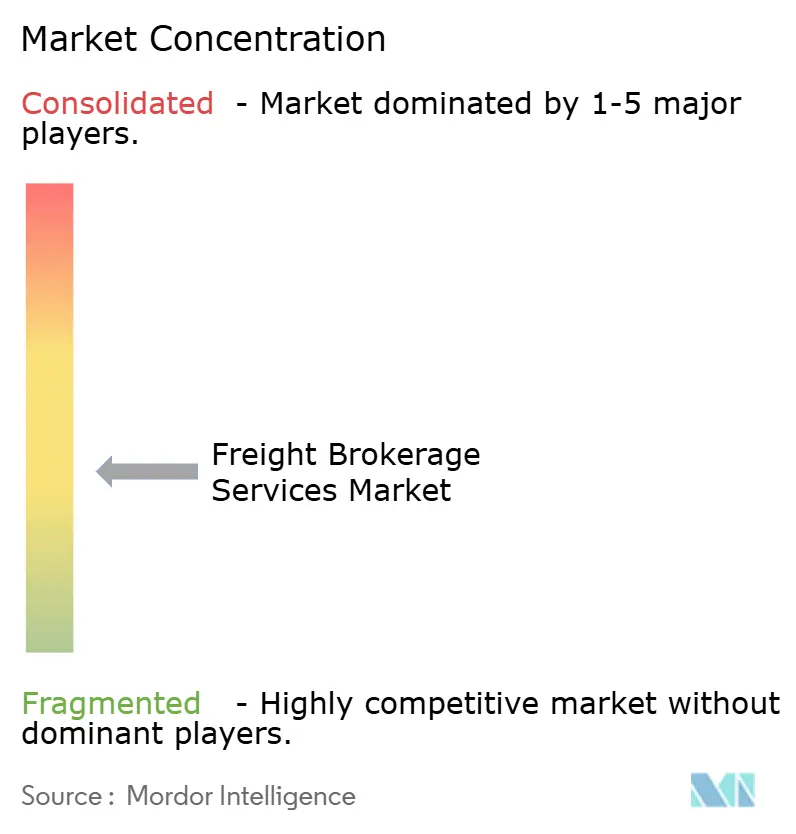

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる貨物仲介サービス市場分析

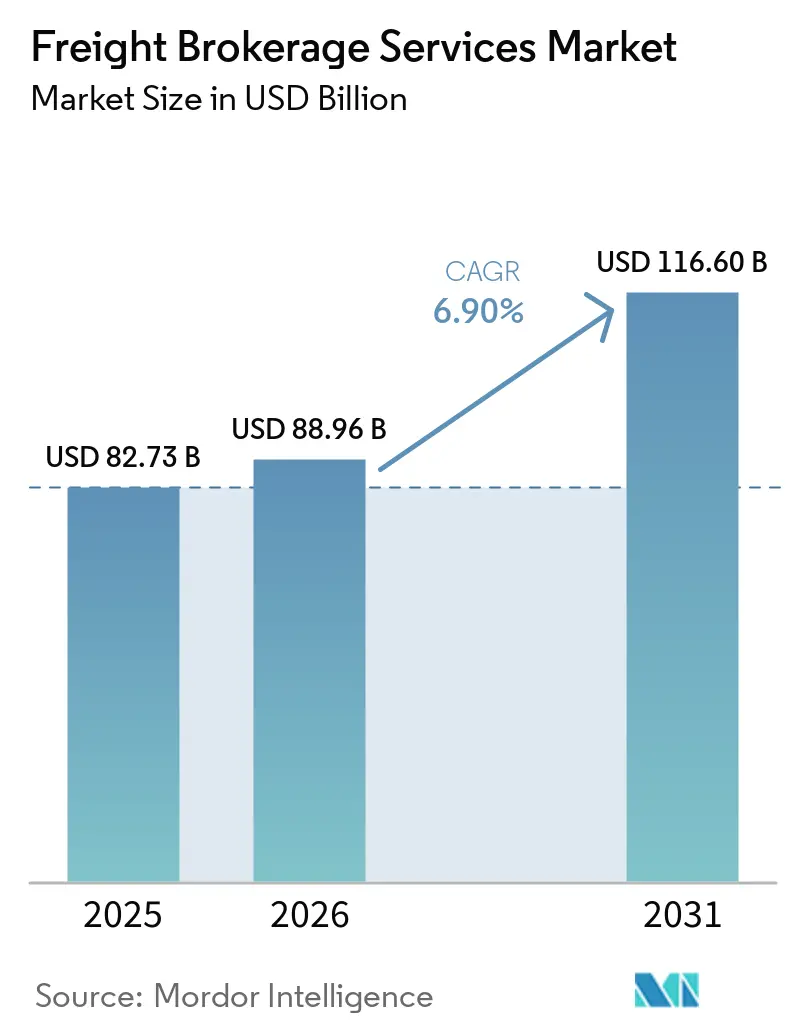

貨物仲介サービス市場規模は、2025年の827億3,000万米ドルから2026年には880億9,600万米ドルに増加し、2031年までに1,166億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 6.90%で成長する見込みです。

ニアショアリングは平均輸送距離を短縮し、オムニチャネル小売は出荷ロットを細分化し、仲介業者とグローバル3PLの間のメガ合併が競争の境界を再定義しています。仲介業者は現在、関係主導型の企業契約と、スケールで長尾荷主を獲得するアルゴリズム型セルフサービスポータルのバランスを取っています。アジア太平洋地域はASEAN回廊における規制の調和により現在の需要をリードしており、北米は米国・メキシコ間貿易を管理するバイリンガル越境プラットフォームの試験場となっています。DSV・DBシェンカーの統合に代表される業界再編により、大手プレーヤーはテクノロジーコストを償却し、優遇キャリア価格を確保できる一方、ベンチャー資金を受けたデジタル新規参入者は見積もり、予約、貨物保険付帯の自動化によりマージンへの圧力を維持しています。主要リスクとしては、コンテナ運賃の急激な変動、2026年までの在庫調整、多要素認証アップグレードを要求するサイバーセキュリティ義務が挙げられます。

主要レポートのポイント

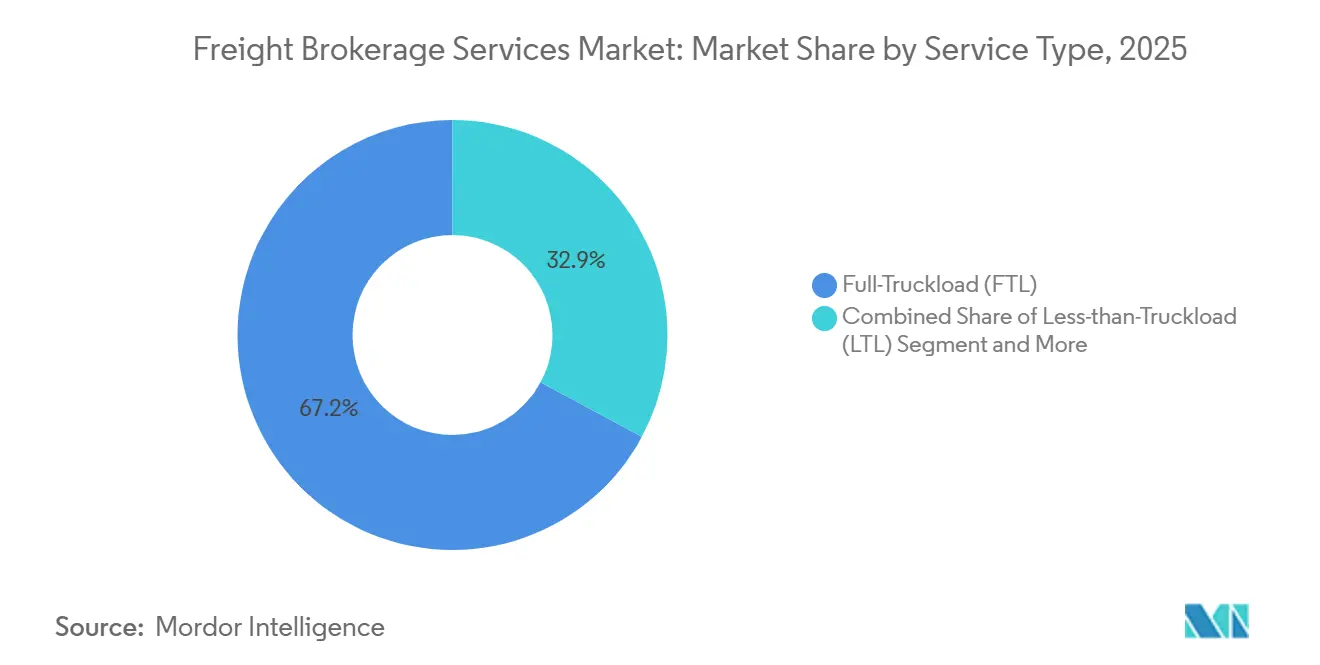

- サービス別では、フルトラックロードが2025年の貨物仲介サービス市場シェアの67.15%を占め、一方でレス・ザン・トラックロード輸送は2031年までに10.05%のCAGRで拡大すると予測されています。

- 機器・トレーラータイプ別では、ドライバンが2025年の貨物仲介サービス市場規模の46.04%のシェアを占め、冷蔵バンは2031年にかけて11.15%のCAGRで前進しています。

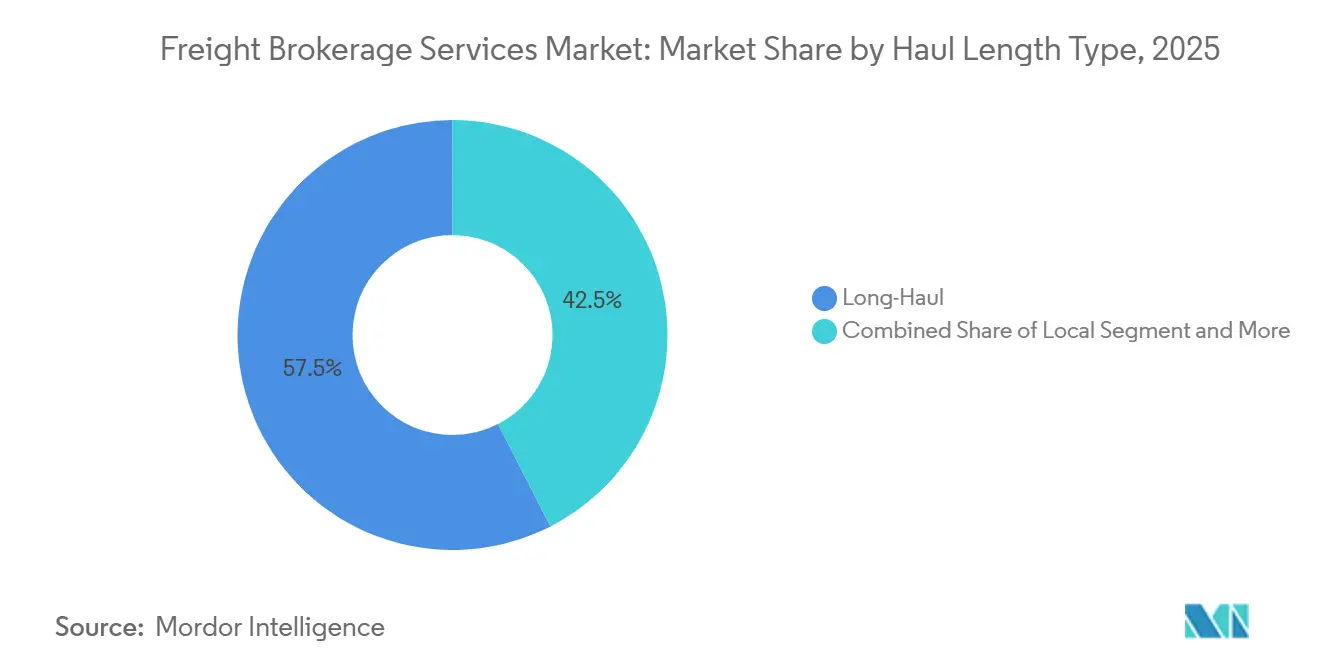

- 輸送距離別では、長距離輸送が2025年の貨物仲介サービス市場の57.53%を占め、ローカル輸送は2026年から2031年にかけて10.91%のCAGRで成長すると予測されています。

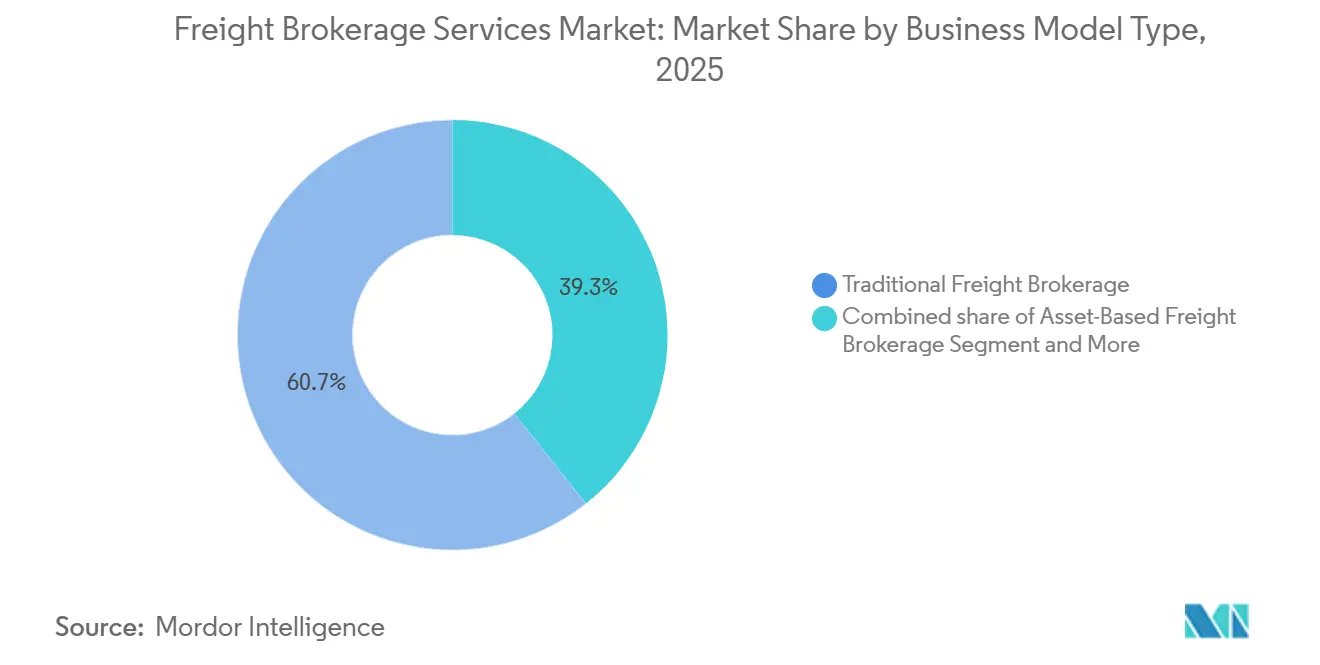

- ビジネスモデル別では、従来型仲介が2025年の市場シェアの60.66%を占めましたが、デジタル仲介モデルは20.46%のCAGRで加速しています。

- エンドユーザー産業別では、小売・FMCGが2025年に30.78%の市場シェアでトップとなり、Eコマースフルフィルメントは2031年にかけて15.68%のCAGRで成長しています。

- 顧客規模別では、大企業が2025年に56.13%のシェアを維持しており、中小企業は2031年にかけて最速の12.18%のCAGRを記録しています。

- 地域別では、アジア太平洋地域が2025年の貨物仲介サービス市場の44.13%を占め、予測期間中に9.03%のCAGRを達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の貨物仲介サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニアショアリングと国内回帰が越境短距離回廊への輸送量をシフト | +1.5% | 北米(米国・メキシコ)、欧州・東欧 | 中期(2〜4年) |

| オムニチャネル小売の急成長がミドルマイル仲介需要を強化 | +1.3% | 世界全体、特に北米、欧州、アジア太平洋の都市部に集中 | 短期(2年以内) |

| 中小企業向けセルフサービスポータルが長尾顧客の獲得を拡大 | +1.1% | 世界全体、北米とアジア太平洋が主導 | 中期(2〜4年) |

| 仲介業者とグローバル3PLのメガ合併がワンストップ輸送力ネットワークを解放 | +1.0% | 世界全体、欧州と北米で最も強い | 長期(4年以上) |

| リアルタイム貨物保険APIが新たな高マージン付帯収益を創出 | +0.8% | 北米、欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 炭素連動型貨物デリバティブがESG重視の荷主を仲介プラットフォームに引き付ける | +0.7% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニアショアリングと国内回帰が越境短距離回廊への輸送量をシフト

ニアショアリングと国内回帰のトレンドは、長距離大陸間ルートへの依存を低下させ、越境短距離回廊の重要性を高めています。メキシコや東欧などの地域への製造業のシフトは、輸送距離を短縮する一方で、出荷頻度と国境通過量を増加させています。これにより、通関、書類作成、コンプライアンスに課題が生じ、仲介業者の役割が高まっています。バイリンガルスキル、コンプライアンス専門知識、CARMに対応したプラットフォームなどの統合通関ソリューションを持つ仲介業者は、より高いマージンを獲得するのに有利な立場にあります。デュアル認定キャリアネットワークとコスト最小化よりもレジリエンスを重視する姿勢が仲介業者の競争優位性をさらに高め、地域貿易回廊における持続的な需要を促進しています [1]「北米におけるニアショアリング:メキシコへのサプライチェーンシフト」2024年、米国国際貿易局、trade.gov/nearshoring-north-america。

オムニチャネル小売の急成長がミドルマイル仲介需要を強化

オムニチャネル小売の成長は、スピード、柔軟性、在庫対応力を重視することで物流ネットワークを再形成しています。小売業者が当日または翌日配送にコミットするためには、厳しい時間枠内での店舗やフルフィルメントセンターへの頻繁な補充が必要となり、ミドルマイル物流の重要性が高まっています。貨物仲介業者は、空走距離と輸送コストを削減する高度なルーティングアルゴリズムの支援を受けながら、ルートの最適化と積荷の統合において重要な役割を果たしています。デジタルプラットフォームとリアルタイム可視化ツールは高頻度出荷の管理に不可欠であり、動的な需給マッチングは需要急増時の対応力を高めます。在庫の分散化が進む中、効率的なミドルマイル業務を可能にする仲介サービスは、持続的な成長と戦略的重要性が期待されています [2]「貨物分析フレームワーク(FAF5)更新:貨物フローと予測」2024年、米国運輸省、ops.fhwa.dot.gov/freight/freight_analysis/faf/。

中小企業向けセルフサービスポータルが長尾顧客の獲得を拡大

貨物仲介のデジタル化は中小企業(SME)へのアクセスを拡大し、対象市場を大幅に拡大しています。APIを活用したセルフサービスプラットフォームは即時見積もり、予約、配車を可能にし、手動処理時間を削減して仲介業者が少量顧客に対しても収益性を確保できるようにしています。貨物保険、リアルタイム追跡、自動与信審査などのサービスを単一インターフェースに統合することで、仲介業者は顧客体験と取引あたりの収益を向上させています。これらのプラットフォームは物流を中小企業の日常業務に組み込むことで顧客維持率を向上させ、価格アルゴリズムと需要予測を改善するためのデータを生成します。中小企業がグローバルにデジタルソリューションを採用するにつれ、スケーラブルなプラットフォームを持つ仲介業者は需要を取り込み、効率的に成長を促進するのに有利な立場にあります。

仲介業者とグローバル3PLのメガ合併がワンストップ輸送力ネットワークを解放

貨物仲介・物流業界の統合が、統合型エンドツーエンドサービスプロバイダーの創出を促進しています。仲介業者とグローバルサードパーティ物流(3PL)企業の合併により、航空、海上、陸上輸送にまたがる物流エコシステムが形成され、単一プラットフォームを通じたマルチモーダル輸送管理が可能になっています。この統合は、広範なキャリアネットワークと契約貨物量によるコスト優位性を提供しながら、利便性、可視性、業務効率を高めます。中規模仲介業者は、専門化または戦略的パートナーシップによる差別化を図らない限り、中抜きリスクに直面します。これらの合併はデジタルトランスフォーメーションも加速させており、業界はさらなる統合が見込まれ、小規模仲介業者が協業またはニッチな専門知識を通じて適応する中、支配的なプレーヤーがグローバルな貨物フローを管理するようになると予想されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンテナ運賃の急激な変動がスポットマージンの窓を圧縮 | -1.1% | 世界全体、特に太平洋横断・大西洋横断航路で顕著 | 短期(2年以内) |

| パンデミック後の在庫調整が2024年から2026年の出荷量を抑制 | -0.9% | 世界全体、北米と欧州に集中 | 短期(2年以内) |

| デジタル大手によるアルゴリズム的輸送力の囲い込みが中堅仲介業者を排除 | -0.7% | 北米、欧州 | 中期(2〜4年) |

| デジタルアイデンティティおよびサイバーセキュリティ義務の強化(eIDAS 2.0、NIST 800-63)がコンプライアンス費用を急増させる | -0.6% | 欧州(eIDAS 2.0)、北米(NIST 800-63) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンテナ運賃の急激な変動がスポットマージンの窓を圧縮

コンテナ貨物運賃の極端な変動は、特に短サイクルのスポット市場において、貨物仲介業者に大きなマージンの不確実性をもたらしています。40フィートコンテナ運賃が数週間以内に最大5,000米ドル変動することで、仲介業者は頻繁に出荷の再見積もりを余儀なくされ、価格の一貫性が損なわれ、業務負担が増大しています。マージンがすでに薄い港湾から物流センター(DC)へのドレージ航路では、このような変動によりグロスマージンが100ベーシスポイント以上低下する可能性があります。また、契約運賃が市場価格から乖離した場合、仲介業者はヘッジや正確な予測の手段が限られており、取引相手リスクが高まります。その結果、仲介業者は動的価格設定ツールと短期契約サイクルを採用していますが、これらの措置は持続的な変動の影響を完全に相殺できない可能性があります。[3]「貨物配送システム年次報告書」2024年、連邦海事委員会、fmc.gov/reports/。

パンデミック後の在庫調整が2024年から2026年の出荷量を抑制

主要小売セクター全体で進行中の在庫修正サイクルが貨物需要を低下させ、貨物仲介市場に短期的な課題をもたらしています。特にアパレルや電子機器の大手小売業者は最大12週分の過剰在庫を削減しており、補充活動の減少と影響を受けたカテゴリーにおけるレス・ザン・トラックロード(LTL)入札の18%減少につながっています。これにより、特に小売主導の貨物フローに依存する仲介業者にとって、取引スループットの低下と収益機会の減少が生じています。さらに、需要の減少はキャリアが少ない積荷を競い合うため、仲介スプレッドを圧縮します。この循環的な在庫調整フェーズは正常化すると予想されますが、短期的な不確実性をもたらし、市場成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:出荷の細分化がLTL成長を加速

レス・ザン・トラックロード輸送は10.05%のCAGRで拡大しており、小売業者がSKUレベルの補充に移行し、共有トラックロードプログラムがトレーラーの積載率を92%に押し上げることで、貨物仲介サービス市場を牽引しています。マルチストップアルゴリズムは統合ルートにおける仲介業者のグロスマージンを16%に拡大する一方、フルトラックロードは引き続き67.15%の市場シェアを維持していますが、荷主がモードを多様化し柔軟な輸送力オプションを求めるにつれ、貨物仲介サービス市場シェアは2ポイント低下しています。

仲介業者は、輸送管理システムに動的なモード切り替えルールを統合することで既存のFTL契約を保護しており、企業顧客が再入札なしにFTLとLTLの間で注文を切り替えられるようにし、アカウントの粘着性を高め、収益を平準化しています。LTLの構造的な追い風、すなわち小口配送料金の回避、オムニチャネルの速度、ニアショアリングによる航路圧縮により、増分需要の不均衡な部分を取り込むことが確実視されています[4]「貨物の事実と数字2024年」2024年、米国運輸統計局、bts.gov/product/freight-facts-and-figures。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

機器・トレーラータイプ別:コールドチェーンの拡大が冷蔵車両フリートに有利

ドライバンは2025年の貨物仲介サービス市場の46.04%を占めましたが、医薬品GDPの義務と生鮮食品Eコマースが航路レベルの温度テレメトリーを必要とするため、冷蔵バンは11.15%のCAGRで成長しています。仲介業者は5分間隔で温度を記録しデジタルコンプライアンス証明を保存するIoTプローブを組み込み、クレームを削減してワクチンメーカーから優先荷主ステータスを確保しています。

プレミアム収益を活用するため、プロバイダーはドライバン在庫の約7%を断熱または複合冷却改造に再配分し、資産リスクのバランスを取りながら高マージンのコールドチェーン航路を追求しています。冷蔵積荷の貨物仲介サービス市場は上昇する見込みであり、荷主がシール完全性、規制書類、緊急ルーティングを習得したパートナーを重視するため、機器の専門化が競争上の優位性を強化します。

輸送距離別:都市物流がローカル輸送の急増を牽引

500マイル超の長距離ルートは依然として2025年収益の57.53%を生み出していますが、当日配送とマイクロフルフィルメントセンターが流通半径を短縮するにつれ、100マイル未満のローカル輸送は10.91%のCAGRで増加しています。仲介業者は、キャリアを路肩コンプライアンスと排出クラスでランク付けする都市ゾーンスコアカードを展開し、グロスマージンを200ベーシスポイント引き上げる渋滞プレミアムを重ねています。

100〜500マイルの地域輸送はニアショアリングの波及効果を吸収し、マキラドーラクラスターを米国の物流ハブに結びつけており、バックホールが消滅すると長距離輸送のマージンは圧縮されます。成功した仲介業者は国境クロスドック近くにドロップトレーラーを事前配置し、ドライバーの待機時間を短縮し、アウトバウンド小売とインバウンドリターンを組み合わせることで、ローカル航路に付随する貨物仲介サービス市場が大幅に上昇すると予測される中、マイルあたりの収益を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:プラットフォームが長尾成長を取り込む

従来型仲介業者は2025年の売上高の60.66%を支配しましたが、デジタルプラットフォームは専任担当者よりもスピードを重視する中小企業向けに価格設定、予約、書類作成を自動化することで20.46%のCAGRで拡大しています。セルフサービスポータルは取引コストを70%以上削減し、少量荷主を収益性の高い顧客とし、市場全体のリーチを拡大しています。

既存業者は「フィジタル」ハイブリッドで対応し、定型入札には自動見積もりを、例外貨物には専門家のサポートを提供することで、ハイタッチの企業サービスを維持しながら低タッチの量を獲得しています。APIの深度、データレイテンシー、レートエンジンの俊敏性が受注決定における決定的な要因となっており、ポータルを通じて予約される貨物仲介サービス市場は2031年までに3倍になる軌道にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:Eコマースフルフィルメントが店舗中心の小売を上回る

小売、FMCG、卸売流通が2025年収益の30.78%をもたらしましたが、Eコマースと3PLフルフィルメントは、頻繁な補充を必要とするサブスクリプションモデルを拡大するダイレクト・トゥ・コンシューマーブランドにより15.68%のCAGRで拡大しています。仲介業者はストアフロントAPIを統合しており、カートの重量閾値に達すると出荷が自動的に入札に反映され、サイクルタイムが短縮され資産回転率が向上します。

産業系バーティカル、製造業、自動車、建設業は設備投資サイクルに連動した安定しているが緩やかな成長を提供し、医療・ライフサイエンスは厳格なコンプライアンスに対してプレミアム価格を要求します。Eコマース輸送によって生み出される貨物仲介サービス市場規模はトップに立つ見込みであり、医療機器メーカーとの長期冷蔵契約は規制マイルストーンに連動した自動更新を通じて仲介業者のキャッシュフローを安定させます。

顧客規模別:中小企業の勢いがプラットフォーム経済性を実証

貨物費用が1億米ドル超の大企業は2025年収益の56.13%を維持しましたが、貨物費用が1,000万米ドル未満の中小企業は12.18%のCAGRで成長しており、透明性の高いポータルが参入障壁を低下させることで2026年の入札拡大の37%を占めています。AIベースの与信スコアリングは新規申請者の92%を60秒以内に承認し、オンボーディングコストを削減し、競合他社が反応する前にロイヤルティを獲得しています。

中堅荷主はハイタッチとセルフサービスの間を行き来し、仲介業者に段階的バンドルを通じたクロスセルの機会を生み出しています。2031年までに、中小企業に帰属する貨物仲介サービス市場は大幅に上昇すると予測されており、企業の深みと長尾の広さのバランスを取れるデュアルモデルオペレーターが優れたライフタイムバリューを獲得するでしょう。

地域分析

アジア太平洋地域は44.13%の収益シェアを維持しており、同地域の貨物仲介サービス市場規模は2031年までに9.03%のCAGRで上昇すると予測されています。ASEAN通関の調和により国境通過時間が30分に短縮され、タイやベトナムの中小荷主がデジタル仲介アプリを採用するよう促しています。インドのGST電子ウェイビル自動化が透明性をもたらし、コンプライアンスに準拠したミドルマイルパートナーを求める外国小売業者を引き付けています。

北米はニアショアリングを中心に再編されており、米国・メキシコ間の陸上航路では越境LTL積荷が前年比18%増加しています。バイリンガルコールセンターとFAST認定キャリアを採用する仲介業者は国境での待機時間を42%削減し、自動車OEMからモードシフト賞を獲得しています。カナダのCARMの展開により仲介業者は関税計算機を組み込むことが求められ、2026年だけでコンプライアンスサービス収益が1億2,000万米ドル増加しています。

欧州はETS第4フェーズに取り組んでいます。インターモーダル鉄道とトラック輸送を組み合わせる仲介業者は、トラック単独と比較して炭素強度を42%削減し、小売業者の入札ボードでプレミアムな位置を獲得しています。eIDASに基づく認証投資が急増していますが、先行者は監査可能な保管連鎖ログを要求する医薬品荷主の間でブランド向上を享受しています。

南米とMEAは世界の売上高の10%未満ですが、フロンティアとしての上昇余地があります。ブラジルのBR-163高速道路の舗装が大豆輸出回廊を開放し、GCC鉄道プロジェクトは石油から化学品への多様化に連動したマルチモーダル仲介機会を約束しています。

競争環境

業界再編により上位5社の合計収益シェアは約40%に上昇しています。貨物仲介サービス市場は、数千の地域エージェントがニッチな地域と特殊貨物にサービスを提供しているため、依然として中程度の集中度を維持しています。しかし、規模の経済が力のバランスを傾けています:DSV・DBシェンカーの460億米ドルの売上高は、独立系業者には到達できないアルゴリズム開発とキャリアリベートを可能にしています。

既存業者はAPIマーケットプレイスを展開しています:RXOの貨物保険ウィジェット、Kuehne+Nagelのカーボンオフセットセレクター、J.B. Huntの輸送力予測ダッシュボードなどです。デジタル挑戦者はゼロマージンの入門積荷と組み込みフィンテックファクタリング、燃料カード、保険による収益化で対抗しています。

規制上の逆風は資本力のあるプレーヤーに有利です。米国連邦自動車運送業者安全局(FMCSA)が提案する15万米ドルの保証金引き上げにより、米国の小規模仲介業者の12%が排除される可能性があります。EU全域のサイバー認証コストはEU全域オペレーターにとって200万米ドルを超え、多角化した仲介業者のみがその費用を事業部門全体に分散できます。中堅業者はコンプライアンス、キャリア審査、TMS(輸送管理システム)ライセンスを共有する購買グループを形成することで対応しています。

貨物仲介サービス業界のリーダー企業

C.H. Robinson Worldwide Inc

Total Quality Logistics LLC

RXO Inc.

Landstar System Inc.

J.B. Hunt Transport Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Kuehne+Nagelがリアルタイム貨物保険APIを組み込み、付帯取得率を34%に引き上げました。

- 2025年2月:ArcBestが自動価格設定を活用し、資産軽量マージンを前年比150ベーシスポイント改善しました。

- 2024年12月:RXOがコヨーテの統合を完了し、5,000万米ドルのテクノロジーシナジーを確保しました。

- 2024年9月:DSVが170億米ドルのDBシェンカー買収を完了し、マルチモーダルの強力な企業体を形成しました。

世界の貨物仲介サービス市場レポートの範囲

| フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) |

| ローカル輸送(100マイル未満) |

| 従来型貨物仲介 |

| 資産ベース型貨物仲介 |

| エージェントモデル貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売、FMCGおよび卸売流通 |

| 医療・医薬品 |

| Eコマースおよび3PLフルフィルメント |

| その他のエンドユーザー産業 |

| 大企業荷主(1億米ドル超) |

| 中堅荷主(1,000万〜1億米ドル) |

| 中小企業(1,000万米ドル未満) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービス別 | フルトラックロード(FTL) | |

| レス・ザン・トラックロード(LTL) | ||

| その他 | ||

| 機器・トレーラータイプ別 | ドライバン | |

| 冷蔵バン | ||

| フラットベッド・ステップデッキ | ||

| タンカー(バルク液体・化学品) | ||

| その他 | ||

| 輸送距離別 | 長距離輸送(500マイル超) | |

| 地域輸送(100〜500マイル) | ||

| ローカル輸送(100マイル未満) | ||

| ビジネスモデル別 | 従来型貨物仲介 | |

| 資産ベース型貨物仲介 | ||

| エージェントモデル貨物仲介 | ||

| デジタル貨物仲介 | ||

| エンドユーザー産業別 | 製造業・自動車 | |

| 建設・インフラプロジェクト | ||

| 石油・ガス・鉱業・化学品 | ||

| 農業・食品・飲料 | ||

| 小売、FMCGおよび卸売流通 | ||

| 医療・医薬品 | ||

| Eコマースおよび3PLフルフィルメント | ||

| その他のエンドユーザー産業 | ||

| 顧客規模別 | 大企業荷主(1億米ドル超) | |

| 中堅荷主(1,000万〜1億米ドル) | ||

| 中小企業(1,000万米ドル未満) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年の貨物仲介サービス市場規模の予測は?

貨物仲介サービス市場は2031年までに1,166億米ドルに達すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は地域貿易の調和とデジタルプラットフォームの普及に支えられ、9.03%のCAGRで成長しています。

最も強い成長を示しているサービスセグメントはどれですか?

レス・ザン・トラックロードサービスはオムニチャネル小売における出荷の細分化により10.05%のCAGRで前進しています。

メガ合併は競争にどのような影響を与えていますか?

DSV・DBシェンカーのような統合は、規模とテクノロジーの面で中堅仲介業者に挑戦するワンストップのマルチモーダルネットワークを生み出しています。

冷蔵バンがシェアを拡大している理由は何ですか?

医薬品と生鮮食品Eコマースにおけるコールドチェーン投資が冷蔵機器の11.15%のCAGRを牽引しています。

仲介業者のテクノロジー投資を形成しているコンプライアンストレンドは何ですか?

eIDAS 2.0やNIST 800-63などのサイバーセキュリティ基準は生体認証ログインと継続的モニタリングを要求し、技術費用を引き上げていますが、セキュリティ主導の差別化要因を提供しています。

最終更新日: