アジア太平洋地域フレート・ブローカレッジ・サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

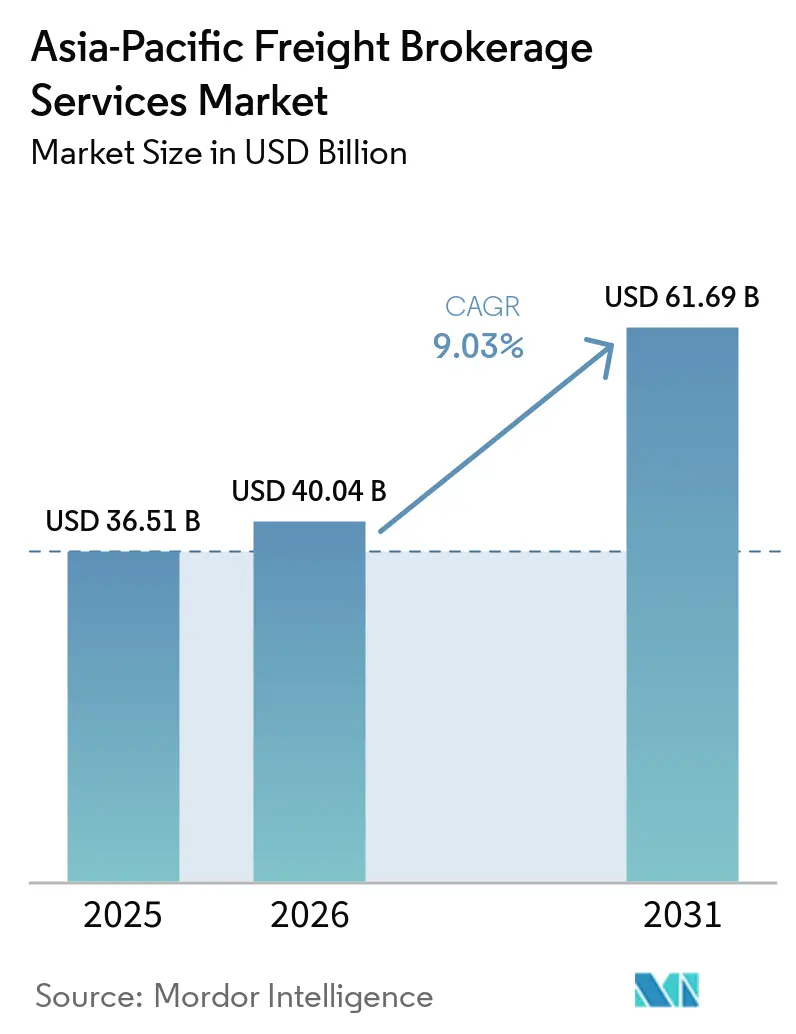

| 基準年の市場規模 (2025) | 36.51 十億米ドル |

| 市場規模 (2026) | 40.04 十億米ドル |

| 市場規模 (2031) | 61.69 十億米ドル |

| 成長率 (2026 - 2031) | 9.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域フレート・ブローカレッジ・サービス市場分析

アジア太平洋地域フレート・ブローカレッジ市場規模は、2025年の365億1,000万米ドルから2026年には400億4,000万米ドルへと成長し、2026年~2031年の年平均成長率9.03%で2031年までに616億9,000万米ドルに達すると予測されています。

中国内陸部省への製造業移転、ガティ・シャクティ・デジタル許可プログラム、およびRCEP(地域的な包括的経済連携)による関税調和が輸送距離を延ばし、ブローカーが最適化された積荷マッチングを通じて活用できるマージンプールを拡大しています。荷主は混雑した港湾を避けて直接道路輸送を選択しており、高容量グリーンハイウェイ休憩エリアが電気トラックへの転換を加速させ、運送業者の運営コストを低減しています。テレマティクス連動型保険リベートは運送業者の保険料を最大25%圧縮し、ブローカーがより低い契約レートを確保してより高いスプレッドに転換することを可能にしています。リアルタイムデータを大規模に集約するデジタルプラットフォームは、越境ミニ小口貨物の増加するシェアをすでに取り込んでおり、競争優位性を紙ベースの仲介業者から、エンドツーエンドの可視性と即時価格設定ツールを持つブローカーへとシフトさせています。

レポートの主要ポイント

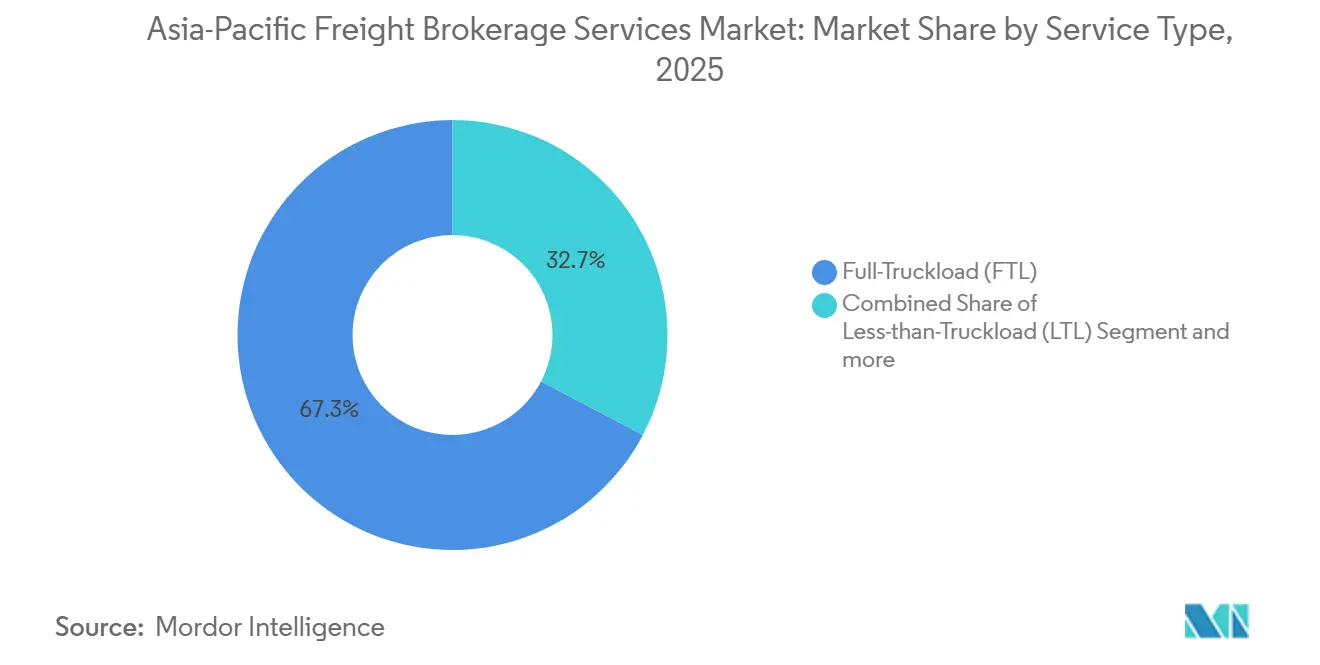

- サービス別では、フル・トラックロードが2025年のアジア太平洋地域フレート・ブローカレッジ市場シェアの67.31%を占めました。積合せ輸送(LTL)は2031年にかけて11.01%のCAGRで拡大する見込みです。

- 機器タイプ別では、ドライバンが2025年のアジア太平洋地域フレート・ブローカレッジ市場規模の46.13%のシェアを占めました。冷蔵バンは2031年にかけて12.27%のCAGRで成長しています。

- 輸送距離別では、長距離輸送サービスが2025年のアジア太平洋地域フレート・ブローカレッジ市場の57.42%を占めました。地域内輸送は最も成長の速い距離帯であり、2031年にかけて10.19%のCAGRを記録しています。

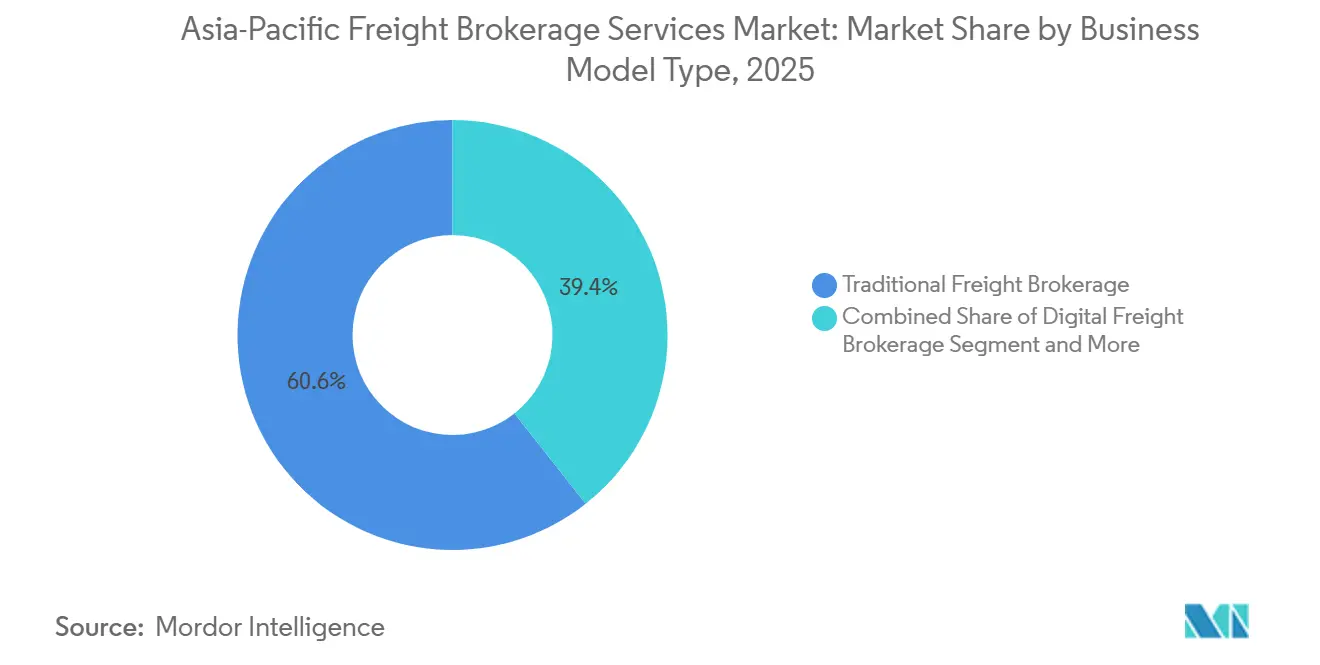

- ビジネスモデル別では、従来型ブローカレッジが2025年に60.63%の市場シェアを維持しました。デジタルプラットフォームは2031年にかけて20.70%のCAGRで成長すると予測されています。

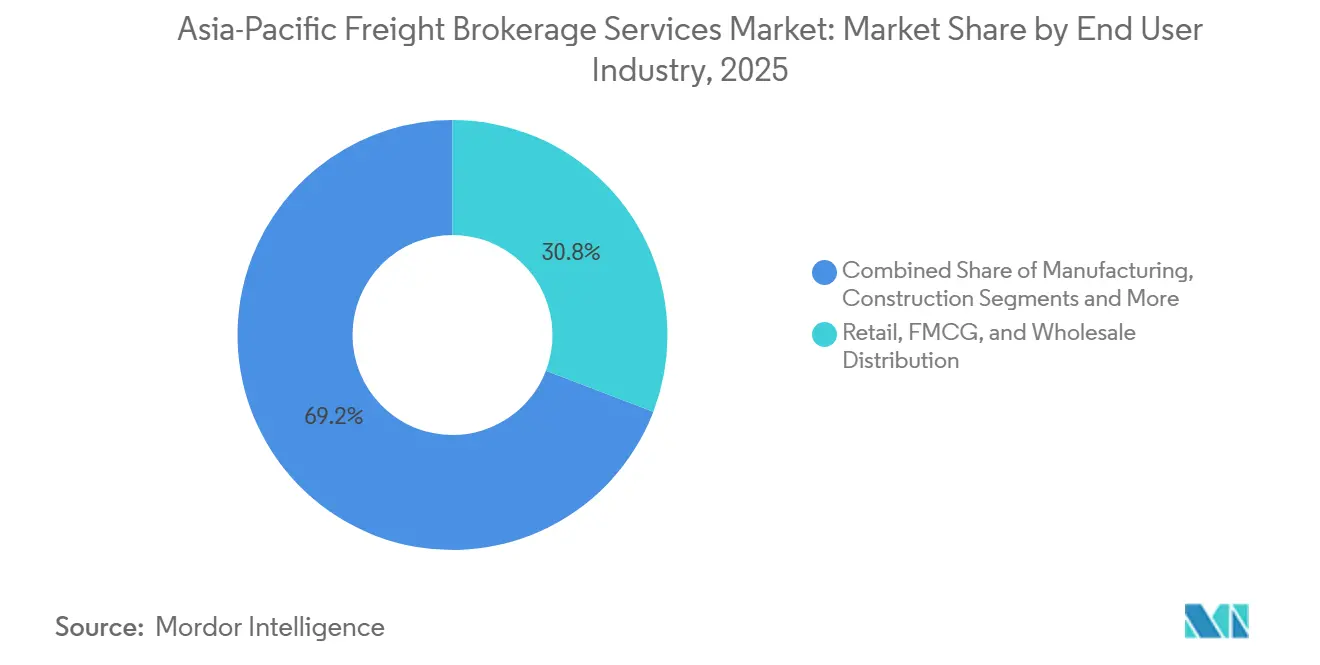

- エンドユーザー別では、小売・FMCG流通が2025年に30.80%の市場シェアでトップとなりました。Eコマース・フルフィルメントは2031年にかけて16.16%のCAGRで成長すると予測されています。

- 顧客規模別では、大企業が2025年の市場の56.20%を占めました。中小企業は最も速い成長率を示しており、2026年~2031年にかけて12.68%のCAGRを記録しています。

- 国別では、中国が2025年のアジア太平洋地域フレート・ブローカレッジ市場の44.95%を占めました。インドは2031年にかけて10.87%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域フレート・ブローカレッジ・サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RCEP関税削減によって促進された越境Eコマース・ミニ小口貨物 | +1.9% | ASEAN、中国、日本、韓国、オーストラリア | 短期(2年以内) |

| 電気トラックの航続距離を延ばす高容量グリーンハイウェイ休憩エリア | +1.6% | 中国、インド(日本での早期導入あり) | 中期(2~4年) |

| テレマティクス連動型保険リベートによる運送業者のOPEX削減とブローカーマージンの拡大 | +1.3% | グローバル(インド、中国、オーストラリアが主導) | 短期(2年以内) |

| 中国の第3・第4層都市への製造業移転による国内輸送距離の延長 | +1.1% | 中国内陸部省(ベトナム、タイへの波及あり) | 中期(2~4年) |

| 混雑した海上港湾から地域内道路輸送への輸送モード転換 | +0.9% | 中国、東南アジアの港湾都市 | 短期(2年以内) |

| 積荷マッチングのサイクルタイムを短縮するインドのガティ・シャクティ・デジタル許可プラットフォーム | +0.7% | インド全国(デリー、ムンバイ、バンガロールでのパイロット成果あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

RCEP関税削減によって促進された越境Eコマース・ミニ小口貨物

RCEPは域内貿易品目の92%の関税を撤廃し、デジタル書類を標準化することで、越境取引コストを最大30%低減します。インドネシアおよびベトナムの消費者が中国の販売業者から直接購入するようになったことで、2024年および2025年に中国とASEAN市場間の小包輸送量が急増し、1日あたり数千件の低重量・時間厳守の輸送需要が生まれました。このような量の通関の複雑さとリアルタイムの可視性を管理できるのはテクノロジー対応ブローカーのみであり、販売業者のデジタル・フレート・プラットフォームへの急速なオンボーディングにつながっています。電子インボイスと書類不要の通関が処理オーバーヘッドを圧縮するため、かつてはスケールが小さいと見なされていた収益プールが今や収益性の高いユニット・エコノミクスをもたらしています。その結果、アジア太平洋地域フレート・ブローカレッジ市場全体で、より小さな積荷サイズとより高い積荷頻度への持続的なシフトが生じています[1]「地域的な包括的経済連携(RCEP)協定概要」2026年、RCEP事務局、rcepsec.org。

電気トラックの航続距離を延ばす高容量グリーンハイウェイ休憩エリア

中国は2025年までにすべての高速道路サービスエリアへの充電器設置を義務付け、商用車に対応した5,000基以上の高容量ユニットを追加しました。インドはグリーン・モビリティ・プログラムの下、2027年までに1,000か所の充電対応休憩エリアを目標としています。高密度な充電ネットワークにより、1サイクルあたり400キロメートルを超えるようになった電気冷蔵トラックの航続距離への不安が解消され、ディーゼルと比較してエネルギーコストが約40%削減されます。ブローカーは充電状態を配送時間枠と合わせて計算し、最適な充電停車地点を推奨できる場合に優位性を得ます。このインフラ転換は、グジャラート、広東省、ソウルの製薬クラスターにサービスを提供するコールドチェーン輸送において特に価値があり、電気冷蔵トラックがコスト削減と排出規制遵守の両方を実現します[2]「高速道路沿いのEV充電インフラ加速に関するガイドライン」2026年、中国政府、gov.cn。

テレマティクス連動型保険リベートによる運送業者のOPEX削減とブローカーマージンの拡大

ICICI Lombardなどのインドの保険会社は、車載デバイスを通じてリアルタイムの運転データをストリーミングする場合に20%の保険料割引を提供しています。同様のインセンティブが中国やオーストラリアでも見られ、運送業者の保険予算を15~25%削減しています。データ集約ハブを備えたブローカーは最も低価格の輸送能力を優先的に確保し、その節約分を荷主向けの競争力のある料金表に組み込みます。使用量ベースの保険は、急ブレーキ頻度、ルート遵守率、アイドリング時間など、機械学習による積荷マッチングツールに直接フィードされる新たな指標も解放します。テレマティクスの普及拡大は、アジア太平洋地域フレート・ブローカレッジ市場のすべての輸送ルートにおけるブローカーのスプレッドを拡大させます。

中国の第3・第4層都市への製造業移転による国内輸送距離の延長

中国西部への外国直接投資の流入は、2024年以降初めて沿岸部省を上回るペースで増加しています。四川省や甘粛省に工場が立地するにつれ、完成品は依然として上海や寧波を経由して出荷される必要があり、トラック輸送ルートに1,000~2,000キロメートルが加算されます。地元メーカーは既存の運送業者との関係を持たないため、マルチモーダルの専門知識を持つブローカーへのアウトソーシングを促しています。グリーンフィールドサイトへの生産設備輸送のためのトラック・鉄道組み合わせや大型フラットベッドへの需要が急増しています。延長された輸送ルートは、地域内輸送が加速する中でも、アジア太平洋地域フレート・ブローカレッジ市場における長距離輸送量を下支えしています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トラック・テレマティクスの義務的設置を遅らせる半導体不足 | -1.2% | グローバル(中国、日本、韓国で特に深刻) | 中期(2~4年) |

| 荷主の信頼を損なうデジタル・ブローカレッジ・プラットフォームへのサイバー攻撃 | -0.9% | デジタル先進市場:中国、インド、シンガポール | 短期(2年以内) |

| 輸出連動型輸送需要を抑制する炭素国境調整メカニズム | -0.7% | 中国、インド、東南アジアの輸出回廊 | 中期(2~4年) |

| 新興ブローカレッジの拡大を制限するベンチャー資金の縮小 | -0.5% | インド、東南アジアのスタートアップ・エコシステム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

トラック・テレマティクスの義務的設置を遅らせる半導体不足

2024年以降のサプライボトルネックにより、GPSおよびCANバスチップのリードタイムが40週を超えています。商用フリートは、中国の進化するテレマティクス義務やインドの車両位置追跡規則を満たすために必要なアップグレードを延期しています。小規模な運送業者は基本的な位置情報のみの機器にとどまり、燃料消費量やブレーキイベントなどの詳細データがブローカーに届かない状況が続いています。これらのインプットがなければ、保険リベートは縮小し、アルゴリズムによる価格設定の精度が低下し、アジア太平洋地域フレート・ブローカレッジ市場におけるデータ優先プラットフォームの競争優位性が損なわれます[3]「グローバル半導体市場予測とサプライトレンド」2026年、世界半導体市場統計、wsts.org。

荷主の信頼を損なうデジタル・ブローカレッジ・プラットフォームへのサイバー攻撃

物流プラットフォームに対するランサムウェアの被害は2024年~2025年に前年比47%増加し、2025年3月には中国のデジタルブローカーが被害を受け、50,000件の積荷が停止し、1億8,000万米ドルの損失が発生しました。大企業の荷主は、ルーティングデータを共有する前にISO 27001監査と二要素認証を要求するようになっています。2025年にはアジア太平洋地域上位10社のブローカーのサイバーセキュリティ予算が35%増加しましたが、小規模なスタートアップは年間50万米ドル以上のコストがかかることが多い侵入検知システムの資金調達に苦労しています。信頼の欠如は顧客のオンボーディングを遅らせ、新規デジタル参入者の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:LTL混載輸送の勢いが増す

積合せ輸送(LTL)サービスは、Eコマースの細分化とフル・トラックロードの閾値を下回る積荷を生み出す小ロット製造の普及に牽引され、2031年にかけて11.01%のCAGRで最も速い成長を遂げています。フル・トラックロード・サービスは2025年に67.31%の市場シェアを維持しており、これは地域の製造業中心の経済と、バルク商品、自動車部品、産業機器の専用車両輸送に適した長距離貿易回廊を反映しています。LTLの急増は顧客の嗜好の変化を反映しており、企業はFTLサービスに必要な専用輸送能力のコミットメントよりも柔軟性とコスト効率を重視するようになっています。RCEP関税削減はLTLブローカーにとって特に有益であり、越境ミニ小口貨物は複数の管轄区域にわたる通関の複雑さを管理しながら収益性の高い積載率を達成するために高度な混載能力を必要とします。

特大貨物、危険物、プロジェクト物流向けの特殊輸送を含むその他のサービスは、サプライチェーンがより高度化・価値重視型になるにつれて注目を集めています。このセグメントは、中国内陸部省への製造業移転の恩恵を受けており、新工場サイトへの生産設備や建設資材の輸送のための特殊重量輸送サービスへの需要が生まれています。フレート・ブローカーは、複数の発着地ペアにわたって積荷を動的に混載し、空走距離を削減して資産稼働率を向上させるLTLネットワーク最適化アルゴリズムに投資しています。LTLへのシフトはまた、効率的な積荷集約を可能にする都市型混載センターとクロスドック施設への需要を促進しており、不動産と輸送サービスを統合できるブローカーに機会をもたらしています[4]「車両位置追跡および緊急ボタン規制(AIS-140)」2026年、道路交通・高速道路省、morth.nic.in。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

機器タイプ別:コールドチェーン・インフラが冷蔵輸送の成長を牽引

冷蔵バンは、ワクチン、バイオテクノロジー、生鮮食品の輸送需要に支えられ、2031年にかけて12.27%のCAGRを記録しましたが、ドライバンは依然として2025年のアジア太平洋地域フレート・ブローカレッジ市場シェアの46.13%を占めています。電気冷蔵トラックは北京~上海間およびデリー~ムンバイ間の回廊に整備された高容量充電器に接続し、キロメートルあたりのエネルギーコストを削減してESG義務を満たしています。温度テレメトリーとブロックチェーンによる保管記録ログを提供するブローカーは現在、プレミアムを獲得しています。

インドネシア、タイ、ベトナムが医薬品流通にGDP基準を義務付けるにつれ、冷蔵輸送向けのアジア太平洋地域フレート・ブローカレッジ市場規模はさらに拡大する見込みです。チェンナイ、広州、ブリスベン近郊の新たなコールドストレージ拠点がブローカーに新鮮なプーリングポイントを提供し、サイクルタイムを短縮して製品の品質を維持します。

輸送距離別:地域内回廊が輸送モード転換を取り込む

500マイル超の長距離輸送は2025年のアジア太平洋地域フレート・ブローカレッジ市場の57.42%を占めましたが、100~500マイルの地域内輸送は10.19%のCAGRで最も速く成長しています。タイの東西回廊などの陸上回廊は海上ルートより3日短縮され、予測可能性を必要とする電子機器荷主を引き付けています。ブローカーは通関ブローカレッジと保税トラック輸送区間を組み合わせた輸送ルート価格設定を再設計し、港湾遅延なしに輸送保証を満たしています。

地域内輸送はまた、多くのクラス8電気トラクターの実際の航続距離400キロメートルにうまく対応しており、さらなるOPEX削減を実現します。テレマティクス連動型保険割引が運送業者の経済性を向上させ、ブローカーはより低い運賃を提示しながらもマージンを確保できます。その結果、アジア太平洋地域フレート・ブローカレッジ市場における地域内シェアの上昇が持続しています。

ビジネスモデル別:デジタルプラットフォームが従来型仲介を破壊

従来型フレート・ブローカレッジは2025年に60.63%のシェアを維持しましたが、リアルタイムで価格設定と積荷割り当てを行うデジタルプラットフォームは2031年にかけて20.70%のCAGRを追跡しています。ガティ・シャクティへのインスタントAPIリンクにより、許可待ち時間が数日から数時間に短縮され、オンラインプラットフォームに決定的なスピード優位性をもたらしています。資産ベースおよびエージェントモデルは、物理的な管理や地域ライセンスが前提条件となるプロジェクト貨物や規制対象の危険物輸送において引き続き重要性を持っています。

しかし、サイバー侵害により一部の荷主のデジタル移行が遅れており、プラットフォームは人的カスタマーサクセスチームを追加し、多層的なセキュリティに多額の投資を行うよう促されています。M&Aは活発に続いており、DSVによるDB Schenkerの買収は、規模を求める買収者がネットワークの広さとデータサイエンスを一度に吸収する例を示しています。これらの大手企業が自動化を進める中、アジア太平洋地域フレート・ブローカレッジ産業は人的専門知識とアルゴリズムのスピードを融合したオムニチャネルモデルへと向かっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:Eコマースが流通経済を再構築

小売・FMCG・卸売流通は2025年に30.80%のシェアを占めましたが、Eコマース・3PLフルフィルメント量は2031年にかけて16.16%のCAGRで急増しています。RCEPの閾値以下の越境マイクロ小包は、税関を一括通過してから小包ネットワークで配送するために厳密な混載が必要です。ブローカーは現在、都市型マイクロ・フルフィルメント・ハブを運営し、入庫トラック到着から90分以内にラストマイル配送バンを出発させています。

農業・生鮮品はアジア都市部での高まるタンパク質需要に対応するために拡大したコールドチェーンに依存しています。テクノロジー・家電輸出業者は衝撃、傾き、湿度を検知するセンサーを要求しており、ブローカーはIoTハードウェアを契約レートに組み込むよう促されています。これらのシフトが総合的に、アジア太平洋地域フレート・ブローカレッジ市場内に複数業種にわたる複雑性を固定化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

顧客規模別:デジタルプラットフォームが中小企業のアクセスを民主化

大企業は2025年の収益の56.20%を占めており、この数字は年間入札を交渉する自動車・電子機器大手によって支えられています。しかし、デジタルアプリが参入障壁を下げているため、中小企業は12.68%のCAGRで成長しています。中小企業は現在、3分以内にスポット輸送能力を確保し、電子ウォレットで支払いを行い、過去の非公式ブローカーへの依存を排除しています。

初期段階のアプリにおける資金不足は逆風ですが、新たに資本調達を完了したBlackBuckなどの既存企業がそのギャップを埋め、小規模荷主を大規模にオンボーディングしています。この民主化により、アジア太平洋地域フレート・ブローカレッジ市場は細分化された競争状態を維持しています。

地理的分析

中国は2025年に44.95%のシェアで引き続き中核を占めており、国内トラック輸送ルートを延ばす内陸工場の成長と高速道路充電ステーションの急速な普及に支えられています。義務的テレマティクス政策は段階的に導入が進んでいますが、チップ不足により一部のコンプライアンス期日が延期されています。2025年のサイバー事件により、大手荷主はデジタル積荷を入札する前に多要素認証と監査ログを要求するようになり、中国の一部の貨物が人間とプラットフォームを組み合わせたハイブリッドモデルへと回帰しています。

インドは最も成長の速い地域であり、ガティ・シャクティが許可リードタイムを短縮し16の省庁を単一の物流データレイヤーに統合することで、2031年にかけて10.87%のCAGRを記録しています。テレマティクス連動型保険リベート、電気トラック充電回廊、およびベンチャーキャピタルに支えられたプラットフォーム・エコシステムの拡大が、地域内輸送ルートと中小企業の参加の両方を促進しています。政策の追い風により、インドは特に医薬品コールドチェーンと電子機器製造輸出において中国のシェアを侵食する位置に立っています。

日本、韓国、オーストラリアは安定した低一桁台の成長を示しています。成熟した道路網、厳格なドライバー規制、高いESG開示基準により、ブローカー戦略はカーボン・アカウンティングや輸送ルート別排出量ダッシュボードなどの付加価値サービスへとシフトしています。東南アジア諸国(インドネシア、タイ、ベトナム、マレーシア)は、一帯一路の鉄道支線とマラッカ海峡の代替となる半島横断ルートを提供するタイ・ランドブリッジの恩恵を受けています。これらのプロジェクトはエンドツーエンドの輸送時間を短縮し、海上ルートから段階的に貨物を引き付け、サブ地域における二桁台のブローカレッジ成長を促進しています。

炭素国境調整メカニズム(CBAM)連動型炭素関税は、石炭依存型の電力グリッドを持つ中国、インド、東南アジアを起点とする鉄鋼・セメント積荷を中心に、アジア~欧州間の輸出フローに重くのしかかっています。先見性のあるブローカーは、荷主をより低炭素の鉄道・海上輸送区間へ誘導するか、グリーン電力証書を調達して関税リスクを軽減するモード転換ツールに投資しています。すべての地域において、アジア太平洋地域フレート・ブローカレッジ市場はチップの供給状況、サイバーセキュリティ態勢、およびデジタル許可調和のペースに敏感であり続けています。

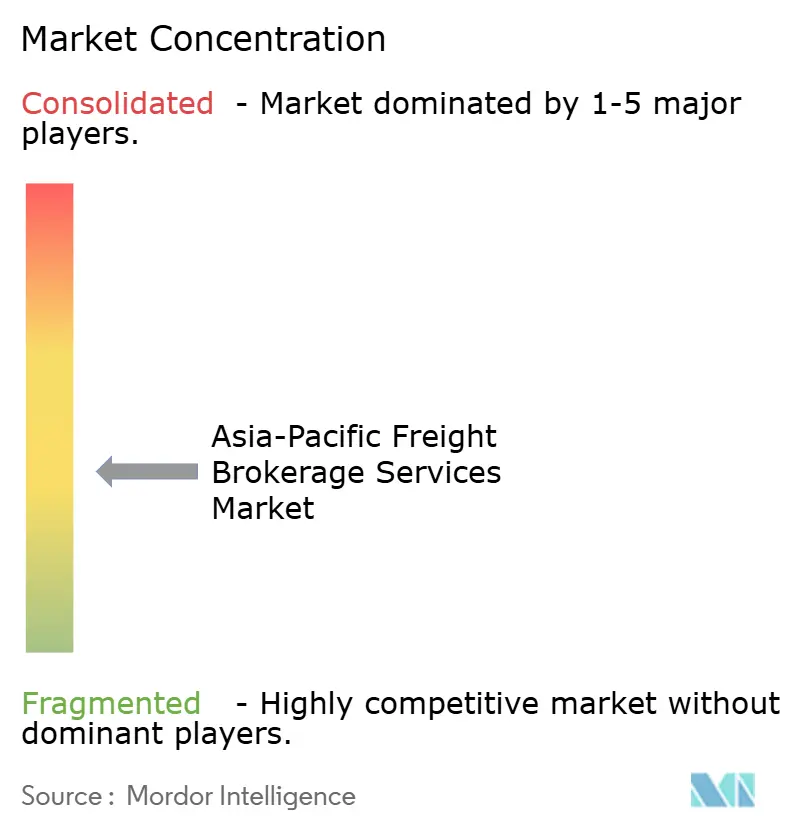

競争環境

アジア太平洋地域フレート・ブローカレッジ市場は中程度に細分化されており、伝統的な同族経営ブローカー、資産軽量型デジタルネイティブ、および3PLの大手企業がすべて輸送量を争っています。DSVによる2025年4月のDB Schenker買収により、DSVは世界第2位の物流事業体に躍進し、相当規模のアジア太平洋地域の輸送ルート能力を一つのバランスシートに統合しました。DHL によるCRYOPDPの買収は、日本とシンガポールにおける高付加価値温度管理輸送での地位を強化しました。

Full Truck Allianceなどのデジタル大手は、AIとブロックチェーンのアップグレードに資金を充てる香港上場を準備しています。BlackBuckはFlipkartが主導する6,700万米ドルのラウンドを完了し、インドの第2層都市への深い展開を拡大しています。CEVAによるBorusan Tedarikの3億8,300万米ドルの買収は、アジア~欧州間の輸送能力を強化し、トルコ経由の統合陸上ブリッジと海上輸送の組み合わせをブローカーに提供しています。

サイバーレジリエンス、公共許可システムへのAPIコネクティビティ、およびテレマティクスデータを活用する能力が現在、競争上の堀を定義しています。小規模な地域プレーヤーはSOC-2コンプライアンスの資金調達に苦労しており、統合の主要ターゲットとなっています。それでも、サービスの強度がアルゴリズムのスピードを上回る危険物、特大貨物、超低温輸送の分野ではニッチな専門業者が繁栄しています。この流動的な競争環境は依然として細分化された構造を固定化していますが、上位5社のブローカーが合計でアジア太平洋地域フレート・ブローカレッジ市場の総収益の約40%を支配しています。

アジア太平洋地域フレート・ブローカレッジ・サービス産業リーダー

Sinotrans Limited

C.H. Robinson Worldwide Inc

Kerry Logistics Network Limited

CJ Logistics Corporation

NYK (Yusen Logistics Ltd)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DSVはDB Schenkerを236億米ドルで買収することに合意し、世界第2位の物流プロバイダーを創設するとともに、アジアにおける広範なトラック輸送および航空貨物輸送能力を追加しました。

- 2025年4月:CEVA Logisticsは3億8,300万米ドルでBorusan Tedarikを買収する契約を締結し、アジア~欧州間のブローカレッジ回廊を強化しました。

- 2025年3月:DHLグループはCRYOPDPを買収し、シンガポール、日本、韓国におけるコールドチェーンの展開を拡大しました。

- 2025年2月:Accelerated Global Solutionsはマレーシアの物流会社KGW Logisticsの15%の株式を取得し、マレーシアとその他のASEAN市場間の越境フレート・ブローカレッジ能力を強化しました。

アジア太平洋地域フレート・ブローカレッジ・サービス市場レポートの調査範囲

| フル・トラックロード(FTL) |

| 積合せ輸送(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離輸送(500マイル超) |

| 地域内輸送(100~500マイル) |

| ローカル輸送(100マイル未満) |

| 従来型フレート・ブローカレッジ |

| 資産ベース型フレート・ブローカレッジ |

| エージェントモデル型フレート・ブローカレッジ |

| デジタル・フレート・ブローカレッジ |

| 製造業・自動車 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCG・卸売流通 |

| ヘルスケア・医薬品 |

| Eコマース・3PLフルフィルメント |

| その他のエンドユーザー産業 |

| 大企業荷主(1億米ドル超) |

| 中堅市場荷主(1,000万~1億米ドル) |

| 中小企業(1,000万米ドル未満) |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| インドネシア |

| タイ |

| ベトナム |

| マレーシア |

| その他のアジア太平洋地域 |

| サービス別 | フル・トラックロード(FTL) |

| 積合せ輸送(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離輸送(500マイル超) |

| 地域内輸送(100~500マイル) | |

| ローカル輸送(100マイル未満) | |

| ビジネスモデル別 | 従来型フレート・ブローカレッジ |

| 資産ベース型フレート・ブローカレッジ | |

| エージェントモデル型フレート・ブローカレッジ | |

| デジタル・フレート・ブローカレッジ | |

| エンドユーザー産業別 | 製造業・自動車 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCG・卸売流通 | |

| ヘルスケア・医薬品 | |

| Eコマース・3PLフルフィルメント | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業荷主(1億米ドル超) |

| 中堅市場荷主(1,000万~1億米ドル) | |

| 中小企業(1,000万米ドル未満) | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| マレーシア | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域フレート・ブローカレッジ市場の2025年の価値はいくらですか?

市場は2025年に365億1,000万米ドルとなりました。

アジア太平洋地域フレート・ブローカレッジ市場は2031年までにどの程度の規模になりますか?

2026年~2031年の年平均成長率9.03%で2031年までに616億9,000万米ドルに達すると予測されています。

最も速く拡大しているサービスセグメントはどれですか?

積合せ輸送(LTL)サービスは、Eコマースが積荷サイズを細分化する中、2031年にかけて11.01%のCAGRで成長しています。

最も高い成長ポテンシャルを持つ機器タイプはどれですか?

冷蔵バンは医薬品と生鮮食品からのコールドチェーン需要に支えられ、12.27%のCAGRで最も高い成長を記録しています。

2031年にかけて成長をリードする国はどこですか?

インドはガティ・シャクティ・デジタル物流プログラムを背景に、最も速い国別CAGRである10.87%を記録する見込みです。

デジタルプラットフォームは競争をどのように変えていますか?

テレマティクスとAPIベースの許可システムを統合したプラットフォームは20.70%のCAGRで急速に規模を拡大しており、従来型ブローカーのシェアを侵食しています。

最終更新日: