メキシコ貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

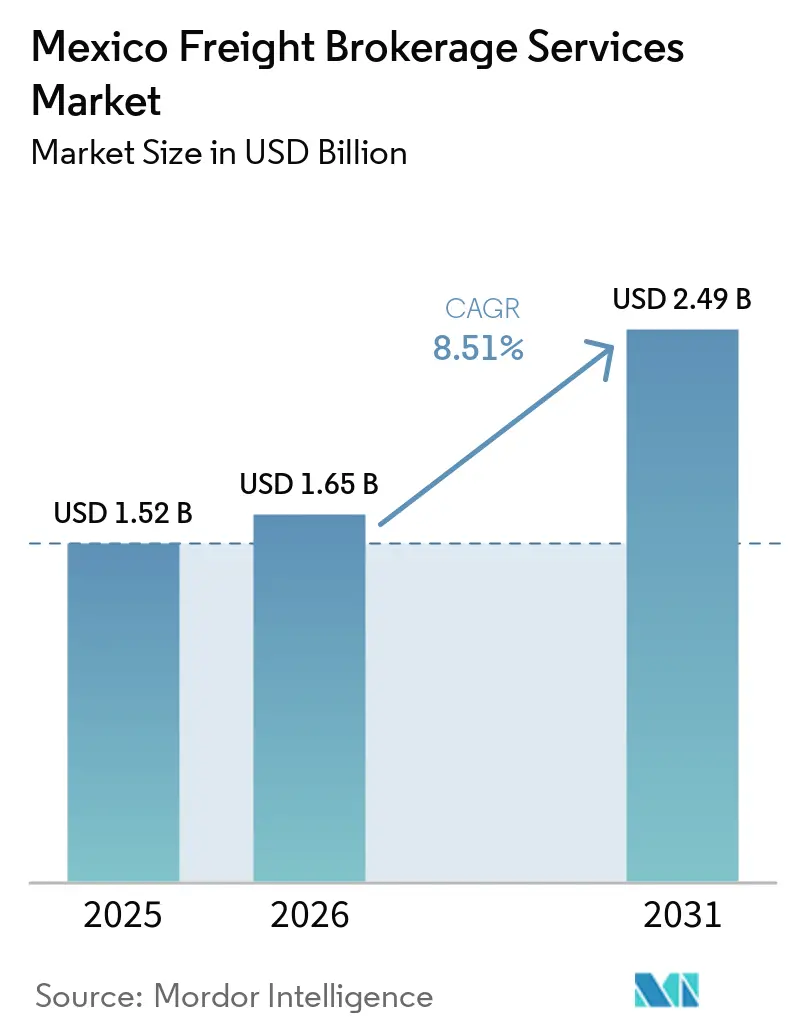

| 基準年の市場規模 (2025) | 1.52 十億米ドル |

| 市場規模 (2026) | 1.65 十億米ドル |

| 市場規模 (2031) | 2.49 十億米ドル |

| 成長率 (2026 - 2031) | 8.51% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ貨物仲介サービス市場分析

メキシコ貨物仲介サービス市場規模は、2025年の15億2,000万USD、2026年の16億5,000万USDから2031年には24億9,000万USDへと拡大し、2026年から2031年にかけてCAGR 8.51%を記録する見込みです。

メキシコの進化する消費者基盤、深化するeコマース普及率、および連邦政府が支援するインフラ整備が、貨物フローを純粋なマキラドーラ輸出モデルから国内消費とニアショアリングを組み合わせたプロファイルへと転換させています。デジタル通関の近代化とESG連動型調達方針が、メキシコ貨物仲介サービス市場を同業他社と差別化し、API接続性、運送業者コンプライアンスツール、カーボントラッキングダッシュボードに投資する仲介業者に報酬をもたらしています。eコマース主導の積合せ輸送(LTL)量の増加、農産食品輸出向けコールドチェーン能力の整備、および大洋間回廊を起点とする新たな貿易回廊が、レーン密度と価格ダイナミクスを再形成しています。ディーゼル価格の変動と厳格化した下請け業者監査が利益率を圧迫しているものの、メキシコ貨物仲介サービス市場は、規模の効率性を追求する従来型ブローカー、デジタルスタートアップ、資産ベースのハイブリッド企業からの戦略的投資を引き続き集めています。

主要レポートのポイント

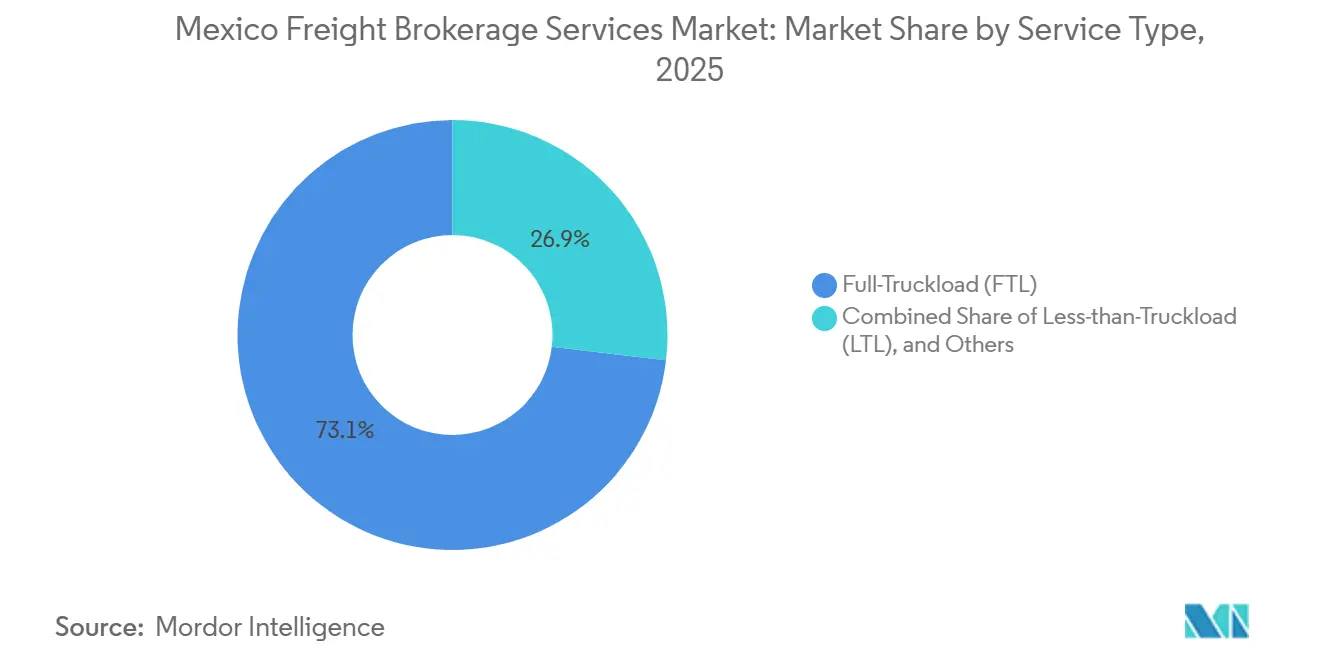

- サービス別では、フルトラックロード(FTL)が2025年のメキシコ貨物仲介サービス市場シェアの73.12%を占め、積合せ輸送(LTL)は2031年にかけてCAGR 10.26%で拡大しています。

- 機器タイプ別では、ドライバンが2025年のメキシコ貨物仲介サービス市場規模の46.40%を占め、冷蔵バンは2031年にかけてCAGR 10.57%で拡大すると予測されています。

- 輸送距離別では、長距離輸送ルートが2025年のメキシコ貨物仲介サービス市場規模の63.81%超のシェアを占め、100マイル未満のローカルルートが2031年にかけて最速のCAGR 12.60%を記録しました。

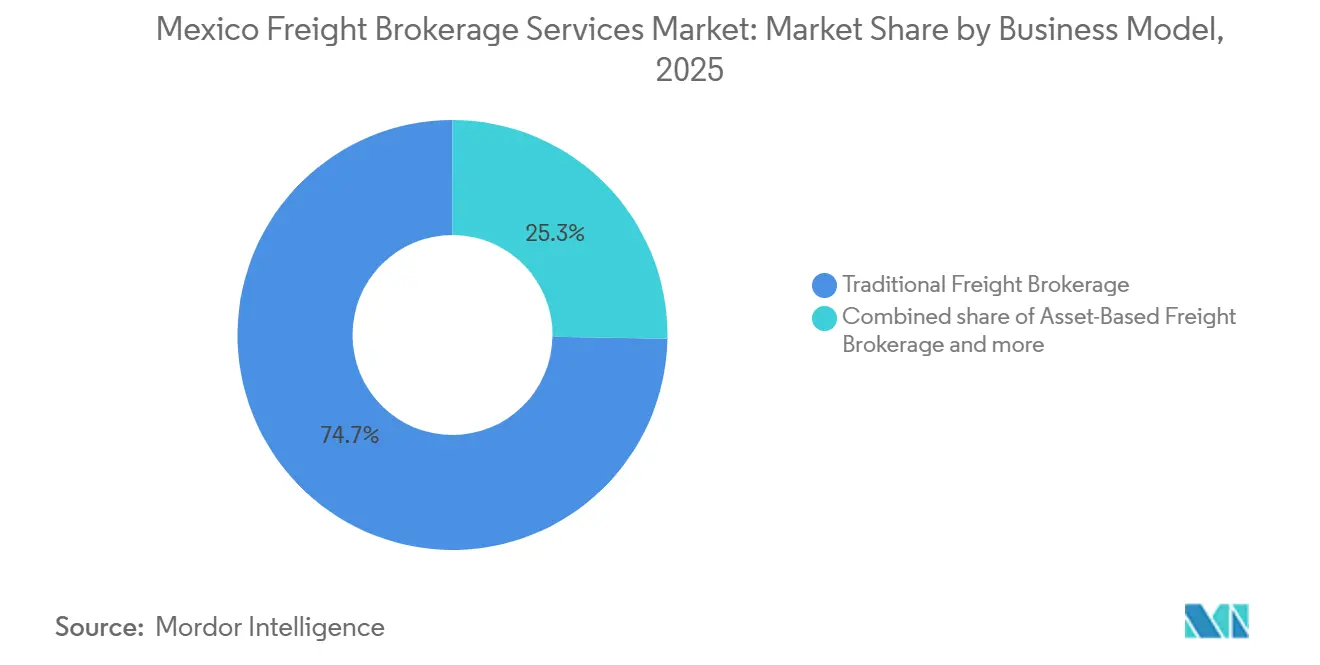

- ビジネスモデル別では、従来型ブローカーが2025年に市場シェア74.71%を維持しているものの、デジタルプラットフォームがCAGR 28.02%で最も急速に成長しています。

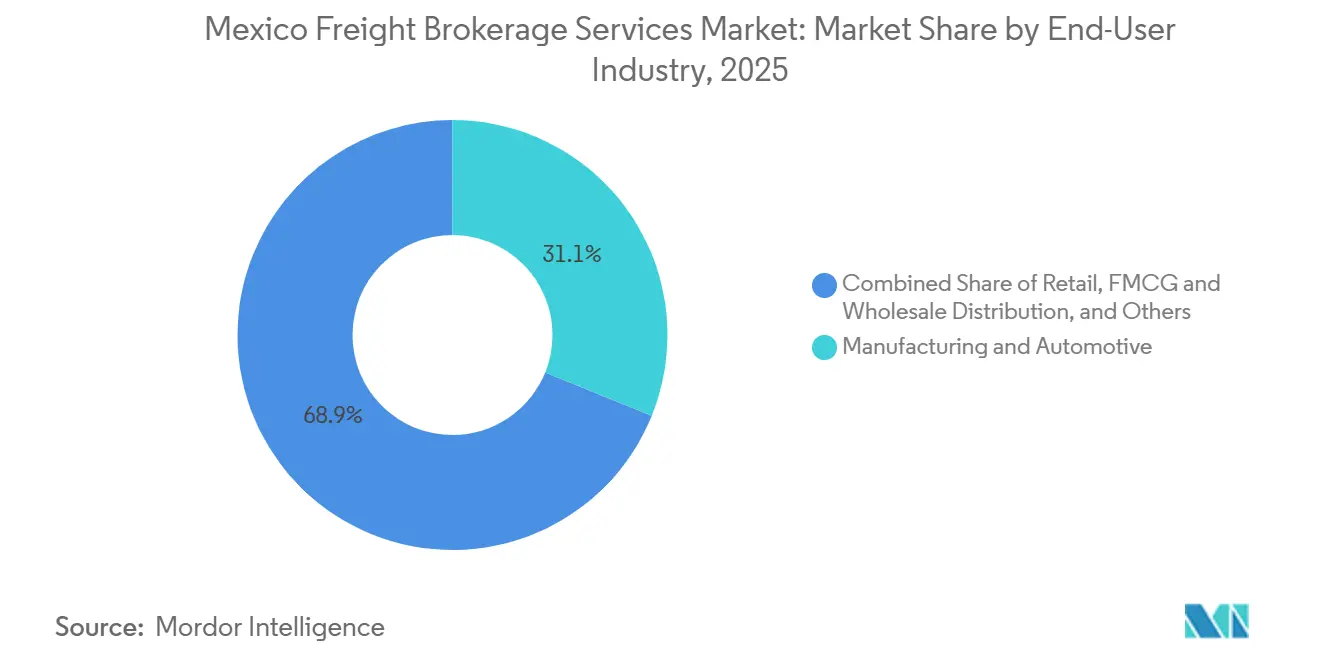

- エンドユーザー別では、製造業・自動車産業が2025年のメキシコ貨物仲介サービス市場シェアの31.13%を占め、eコマースおよび3PL履行はCAGR 21.10%で成長しています。

- 顧客規模別では、大企業が2025年に売上の68.13%を占め、売上高1,000万USD未満の中小企業はCAGR 15.57%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ貨物仲介サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内B2C eコマースの爆発的成長によるLTL仲介量の増加 | +2.3% | 全国、大都市圏および新興中間層地域 | 短期(2年以内) |

| 農産食品輸出向けコールドチェーン能力の急速な整備 | +1.7% | 太平洋岸諸州、ミチョアカン州、ハリスコ州 | 中期(2〜4年) |

| 連邦道路・港湾近代化による新たな回廊の開放 | +1.9% | 大洋間回廊、太平洋岸および湾岸港湾 | 長期(4年以上) |

| ブロックチェーン対応通関パイロット | +1.1% | 北部国境越境地点、USMCA回廊 | 中期(2〜4年) |

| ESG連動型貨物調達義務 | +0.9% | 全国、多国籍企業 | 中期(2〜4年) |

| 中小企業向けERPに組み込まれた「ブローカー・イン・ア・ボックス」API | +0.6% | 全国、中小企業ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内B2C eコマースの爆発的成長によるLTL仲介量の増加

メキシコのオンライン小売支出は2027年までに700億USDに達する軌道にあり、年率23%で増加し、小口荷物およびLTL貨物を増加させています。これらの貨物は、貨物ブローカーが提供する高密度の混載、動的ルーティング、リアルタイム可視化サービスを必要としています。今日は大都市圏の需要が主流ですが、ブロードバンドとデジタルウォレットの普及に伴い、地方都市も急速にシェアを拡大しています。ブエン・フィンなどの季節的なピーク時には、多様な運送業者ロスターを維持する仲介業者にとって収益性の高いスポットレートの急騰が生じます。特に中小企業のシッパーは、透明性の高い価格設定を提供するセルフサービスポータルに引き寄せられ、メキシコ貨物仲介サービス市場のデジタル採用曲線を押し上げています[1]「メキシコのeコマースは2027年までに700億ドルに達すると予測される」、THELOGISTICSWORLD、thelogisticsworld.com。

農産食品輸出向けコールドチェーン能力の急速な整備

メキシコの記録的なアボカドおよびベリーの輸出は、Lineage Logisticsが2025年に実施した3億8,000万USDの冷蔵倉庫拡張によって支えられ、温度管理レーンにおける二桁成長を持続させています。NOM-251および米国FDA規制に精通したブローカーは、IoTセンサーと積極的な例外管理によって輸送中の品質を保全することで、プレミアム貨物を獲得しています。有機農産物や特産作物の量の増加が冷蔵バンの稼働率をさらに高め、コールドチェーンニッチにおけるメキシコ貨物仲介サービス市場の利益率向上を後押ししています。

連邦道路・港湾近代化プロジェクトによる新たな貨物回廊の開放

500億USDの大洋間回廊と、マンサニージョ、ベラクルス、ラサロ・カルデナスの港湾整備が、新たな東西レーンへ交通を誘導し、混雑した北部越境地点への依存を軽減しています。早期参入ブローカーは運送業者パートナーシップを確立し、料金競争が激化する前にファーストムーバーとしてのルート密度を獲得しています。これらのハブに隣接する工業団地は、ドレージおよびラストマイル需要を見込んでおり、メキシコ貨物仲介サービス市場をその歴史的なクラスターを超えて拡大させています[2]「対外貿易単一窓口(Ventanilla Única de Comercio Exterior)」、メキシコ政府、gob.mx。

ブロックチェーン対応通関パイロットによる国境滞留時間の短縮

VUCEMのシングルウィンドウデジタル化とブロックチェーン試験運用が検査待ち行列を削減し、予測可能性を高めています。ブローカーはこの能力を、より厳格な納期SLAとシッパー在庫の運転資本軽減を通じて収益化しています。小規模な仲介業者はオープンプラットフォームを活用し、社内通関チームなしで国際レーンでの競争を実現し、メキシコ貨物仲介サービス産業のさらなる民主化を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディーゼル価格の変動による手数料率利益率の圧縮 | -1.4% | 全国、燃料集約型回廊 | 短期(2年以内) |

| 下請け業者に対する労働法監査の厳格化 | -1.0% | 全国、大都市圏施行区域 | 中期(2〜4年) |

| 国内ベンチャー資金の不足による貨物テック企業の成長制限 | -0.8% | メキシコシティおよびモンテレイのテックハブ | 長期(4年以上) |

| ブローカーの輸送管理システム(TMS)プラットフォームへのサイバー侵害の増加 | -0.6% | 全国、クラウド中心の事業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ディーゼル価格の変動による手数料率利益率の圧縮

メキシコにおけるディーゼル価格の変動は、燃料費が運送業者費用の大部分を占める500マイル以下の短距離ルートを中心に、貨物ブローカーに大きな影響を与えています。固定料金契約は燃料価格の急騰時に急速に採算割れとなり、ブローカーはシンプルさと利益率保護のどちらかを選択せざるを得ません。燃料連動型価格設定を採用すれば市場変動に応じた財務リスクの軽減が可能ですが、シッパーにとっての複雑性が増します。この複雑性は、従来ブローカレッジを差別化してきた明快なサービス体験を損なうものです。

下請け業者に対する労働法監査の厳格化によるコンプライアンスコストの増加

メキシコにおける下請け業者監査の厳格化により、ブローカーは小規模運送業者の労働、社会保障、税務義務へのコンプライアンスを確認しなければならず、仲介コストが増加しています。このプロセスにより、オンボーディング書類と追加確認作業が増加し、非準拠事業者を拒否するリスクが高まり、コンプライアンスコストの上昇と低コストの非公式運送業者プールの縮小につながっています。その結果、手頃なスポット輸送能力の確保がより困難になっています。デジタル文書ワークフローは摩擦を低減しますが、より深いITバジェットを持つ規模の大きい仲介業者に有利に働き、メキシコ貨物仲介サービス市場を段階的な統合へと誘導しています[3]「道路近代化プロジェクト2025〜2026年」、インフラ・通信・運輸省、gob.mx。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:LTLの勢いがミックスを再形成

LTLのCAGR 10.26%は、断片化したeコマース配送が貨物パターンをより小口で高頻度の荷物へと傾けていることを示しています。LTLのメキシコ貨物仲介サービス市場規模は、オンライン販売業者が小口需要を費用効率の高い幹線輸送にまとめるアジャイルなネットワークを求めるため、2031年にかけてフルトラックロードを上回る速度で拡大する見込みです。従来型のFTLは2025年に市場シェア73.12%を依然として維持しているものの、ブローカーが幹線FTL輸送とターミナルベースのLTLクロスドッキングを組み合わせてコストを抑えながらスピードを維持するハイブリッドモデルと共存するようになっています。高度なルーティングエンジン、ロードボードAPI、リアルタイム価格透明性により、ブローカーはレーン収益性を精緻に調整でき、デジタル参入者がこのダイナミックなセグメントで優位性を発揮しています。

LTLの台頭により、都市型マイクロフルフィルメントセンター、逆物流ソリューション、フラッシュセールイベントに対応したサージキャパシティ計画の必要性が高まっています。これらの能力はデータ取得とアルゴリズム最適化の好循環を生み出し、先に量密度を確保したブローカーのネットワーク効果を強化します。一方、小規模な旧来型エージェントは、ホワイトラベルのデジタルマーケットプレイスを活用するか、協同組合ネットワークに参加して貨物を集約しない限り、仲介排除のリスクに直面します[4]「ターミナル近代化と能力拡張の完了」、港湾局、puertomanzanillo.com.mx。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

機器タイプ別:冷蔵バンがプレミアム利益率を確保

冷蔵バンの予測CAGR 10.57%は、農産物輸出と医薬品生産に牽引されたコールドチェーン需要の持続を反映しています。LineageやAmericoldなどのインフラ大手が農産物回廊沿いに倉庫ネットワークを構築するにつれ、メキシコ貨物仲介サービス市場における冷蔵能力のシェアは上昇する見込みです。ブローカーのテレマティクスダッシュボードに組み込まれた温度逸脱アラートは、賞味期限保全に紐づいた契約KPIを支援し、より高い仲介手数料を正当化します。ドライバンは一般貨物において規模の優位性をもたらす市場シェア46.40%を維持していますが、収穫期のピーク時にスポットレートの急騰が生じる冷蔵機器と比較して、料金変動は抑制されています。

NOM-251および米国FDA規制に基づく規制上の精査がコンプライアンスコストを引き上げ、社内品質保証チームを持つブローカーに有利な参入障壁を形成しています。フラットベッド、ステップデッキ、タンカーは建設、機械、液体バルク物流に対応する安定したニッチ市場を維持していますが、その断片的な性質がテクノロジーROIを制限し、デジタル投資の大部分をドライおよび冷蔵セグメントへと向かわせています。

輸送距離別:ローカルルートがeコマースの恩恵を享受

100マイル未満のローカル輸送がCAGR 12.60%でトップの成長を記録しているのは、ブランドが消費者に近い場所に在庫を配置し、ギグエコノミー型配送モデルが普及しているためです。メキシコシティ、グアダラハラ、モンテレイ内のルート密度が拡大し、ブローカーは長距離輸送依存から複数停車・当日配送サーキットへと軸足を移し、ドライバーと車両の稼働率を最大化しています。ローカル輸送に関連するメキシコ貨物仲介サービス市場規模は、2026年から2031年にかけて地域輸送および長距離輸送を上回る成長を示す見込みです。

長距離レーンは市場シェア63.81%を維持し、国境越え輸出と南北製造回廊を支えていますが、トラック・鉄道複合輸送ソリューションとのモーダル競争に直面しています。地域輸送は内陸クラスターと両岸港湾を結ぶ結合組織を供給し、燃料不足やシャーシ不足が長距離セグメントを直撃した際にブローカーが能力を柔軟に調整する選択肢を提供しています。

ビジネスモデル別:デジタルプラットフォームが加速するもハイブリッドが繁栄

デジタル貨物プラットフォームはCAGR 28.02%で加速し、メキシコの中小企業シッパー向けに入札、料金設定、追跡・トレースのワークフローを自動化しています。従来型エージェンシーは2025年に市場シェア74.71%で依然として市場を支配しており、デジタル専業プレイヤーが規模を拡大して複製することが難しい旧来の関係性、複雑な例外処理、信用保証を通じてその地位を維持しています。その結果、既存企業がコアTMSスタックにAPIレイヤーを組み込む一方、純粋なデジタルプレイヤーがエスカレーション管理のためにベテランオペレーターを採用するハイブリッドな未来が到来し、メキシコ貨物仲介サービス産業はハイタッチとハイベロシティの二層構造に分化しています。

資産ベースのブローカーは自社フリートで輸送能力リスクをヘッジし、信頼性を重視する戦略的製造契約を獲得しています。エージェントモデル企業は歩合制の営業フットプリントを活用し、高い固定費なしにリーチを拡大していますが、サービス障害発生時にはブランドコントロールの課題を抱えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:製造業が量を維持し、eコマースが成長を牽引

自動車・産業製造業は市場シェア31.13%を維持し、米国サプライチェーンへの安定した北向き貨物を供給しています。一方、CAGR 21.10%で拡大するeコマースおよび3PLセグメントが仲介売上の増分の大部分を占め、SKUの複雑性と配送スピードへの圧力を加え、高度な貨物オーケストレーションに報酬をもたらしています。

コールドチェーンネットワークに支えられた農業、GDP準拠の取り扱いを要求する医薬品、建設、エネルギー顧客が多様な需要基盤を形成し、メキシコ貨物仲介サービス市場を特定セクターの景気後退から守っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

顧客規模別:中小企業が仲介需要を民主化

売上高1,000万USD未満の中小企業はCAGR 15.57%を示しており、クラウドTMSポータルと組み込み型ERP貨物ウィジェットによって荷物入札の学習曲線が平坦化されたことで力を得ています。平均取引規模は大企業アカウントに劣るものの、中小企業シッパーの絶対数が集中リスクを分散させ、継続的な収益を構築しています。

2025年の市場シェアの68.13%を支配する大企業は、引き続き複数年契約を締結していますが、署名前にESGレポーティング、レーンレベルのカーボンデータ、サイバーレジリエンスの保証を求めるようになっています。

地理的分析

貨物発生源は歴史的な北部マキラドーラベルトから、グアナフアト州、ケレタロ州、アグアスカリエンテス州のバヒオ三角地帯へと移行しており、この地域では自動車・航空宇宙OEMがメキシコシティの消費圏への近接性と輸出志向のバランスを取っています。この中央クラスターに帰属するメキシコ貨物仲介サービス市場規模は、双方向フローが空荷走行ペナルティを軽減し運送業者の収益を改善するにつれ、着実に成長しています。

大洋間回廊の10か所の計画工業団地は東西接続を約束し、サリナクルスとコアツァコアルコス周辺のドレージおよび内陸流通に対する仲介需要を押し上げています。マンサニージョとベラクルスを通じて輸出するシッパーはアジアへの直接リンクを獲得し、米国ゲートウェイへの依存度を低下させたメキシコ中心の流通戦略を解放しています。

ヌエボレオン州やチワワ州などの北部諸州は国境越え貨物で重要な地位を維持していますが、混雑とコンプライアンスコストが一部の交通を南方へ押しやっています。ハリスコ州、シナロア州、ミチョアカン州を含む太平洋岸農業諸州は冷蔵仲介量を維持しています。都市集積地はラストマイル仲介の集中度を高め、メキシコ貨物仲介サービス市場全体での競争差別化に都市間ペア分析とローカル運送業者配車能力を不可欠なものとしています。

競争環境

市場は中程度に断片化しており、グローバル大手(C.H. Robinson、RXO、J.B. Hunt ICS)が国内リーダー(Traxion、Promologistics)およびNuvocargo等の新興デジタルチャレンジャーと共存しています。従来型ブローカーは独自のTMSアップグレード、運送業者決済プラットフォーム、バイリンガルカスタマーサービスハブを通じて防衛を固める一方、純粋なデジタルプレイヤーはメキシコの薄い資本プールにもかかわらずベンチャーラウンドを確保し、入札から決済までのすべてのステップを自動化することを目指しています。

コールドチェーン仲介は高利益率のニッチとして台頭しており、既存企業はLineageおよびAmericoldとのインフラ提携を活用してエンドツーエンドの温度監視を提供し、小規模競合他社が資金調達に苦労しています。サイバーセキュリティへの投資は企業向けブローカーを差別化しており、ランサムウェアインシデントがフォーチュン500のシッパーにパートナーのSOC-2対応状況を審査させています。

コンプライアンスコスト、燃料連動型価格設定の複雑性、テクノロジー設備投資要件がマイクロエージェントのキャッシュフローを超過する際に統合が加速します。それでも、ハイタッチな医薬品貨物、大型プロジェクト貨物、山岳地帯のラストマイルルートに特化したブティック企業は、サービスの親密性を通じて防衛可能なポジションを維持しています。

メキシコ貨物仲介サービス産業リーダー

Traxion

C.H. Robinson Worldwide Inc.

RXO Inc.

Arrive Logistics

BlueGrace Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:RXOが独自プラットフォームにメキシコのローカル運送業者APIを統合し、国境越え顧客向けのリアルタイム貨物可視性を向上させました。

- 2026年1月:Arrive LogisticsがメキシコとUSAの回廊向けにレーンレベルのカーボントラッキングを展開し、シッパーがESG調達義務に対してスコープ3排出量を監査できるようにしました。

- 2025年5月:J.B. Hunt ICSがメキシコの鉄道事業者と提携し、バヒオの工場と湾岸港湾を結ぶトラック・鉄道統合サービスを提供しました。

- 2025年4月:Lineage Logisticsが3億8,000万USD冷蔵倉庫プログラムの第一弾を完了し、農産物輸出と医薬品流通を支援するためにミチョアカン州とハリスコ州全体で250万立方フィートの能力を追加しました。

メキシコ貨物仲介サービス市場レポートの範囲

| フルトラックロード(FTL) |

| 積合せ輸送(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) |

| ローカル輸送(100マイル未満) |

| 従来型貨物仲介 |

| 資産ベース型貨物仲介 |

| エージェントモデル型貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車産業 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCG・卸売流通 |

| ヘルスケア・医薬品 |

| eコマースおよび3PLフルフィルメント |

| その他のエンドユーザー産業 |

| 大企業シッパー(1億USD超) |

| 中堅シッパー(1,000万〜1億USD) |

| 中小企業(1,000万USD未満) |

| サービス別 | フルトラックロード(FTL) |

| 積合せ輸送(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) | |

| ローカル輸送(100マイル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産ベース型貨物仲介 | |

| エージェントモデル型貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業・自動車産業 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCG・卸売流通 | |

| ヘルスケア・医薬品 | |

| eコマースおよび3PLフルフィルメント | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業シッパー(1億USD超) |

| 中堅シッパー(1,000万〜1億USD) | |

| 中小企業(1,000万USD未満) |

レポートで回答される主要な質問

メキシコにおけるデジタル仲介はどのくらいの速度で拡大していますか?

デジタルプラットフォームは最も急速に成長しているモデルであり、API対応予約とリアルタイム可視性を背景に2026年から2031年にかけてCAGR 28.02%を記録しています。

メキシコのeコマースブームから最も恩恵を受ける貨物セグメントはどれですか?

積合せ輸送(LTL)が断片化したオンライン注文の混載と柔軟なルーティングを必要とするため、CAGR 10.26%で成長をリードしています。

冷蔵バンがブローカーにとって重要な理由は何ですか?

農産物輸出と医薬品生産が冷蔵バン需要をCAGR 10.57%に押し上げ、コールドチェーンの専門知識を持つブローカーがプレミアム利益率を獲得できるようにしています。

大洋間回廊プロジェクトの影響は何ですか?

500億USDの東西回廊が北部国境の混雑を緩和する新たなレーンを開放し、そこで運送業者ネットワークを構築するブローカーにファーストムーバーの優位性をもたらしています。

労働法監査は仲介利益率にどのような影響を与えますか?

義務的な下請け業者コンプライアンス確認がオンボーディングコストを引き上げ、低料金のマイクロ運送業者へのアクセスを制限する可能性があり、規模を持たないブローカーの利益率を圧迫しています。

最も急速に成長している顧客層はどれですか?

売上高1,000万USD未満の中小企業がCAGR 15.57%で成長しており、クラウドツールがプロフェッショナルな貨物サービスへのアクセスを民主化しています。

最終更新日: